- Основы теории и организации бухгалтерского учета

Содержание

- 2. 1. Сущность и содержание бухгалтерского учета в современных условиях хозяйствования 2. Предмет и методы бухгалтерского учета

- 3. Бухгалтерский учет - формирование документированной систематизированной информации об объектах, предусмотренных Федеральным законом №402, в соответствии с

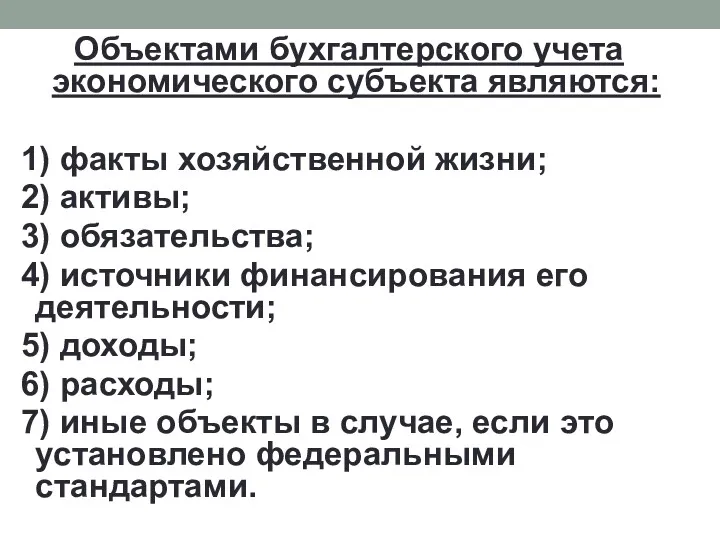

- 4. Объектами бухгалтерского учета экономического субъекта являются: 1) факты хозяйственной жизни; 2) активы; 3) обязательства; 4) источники

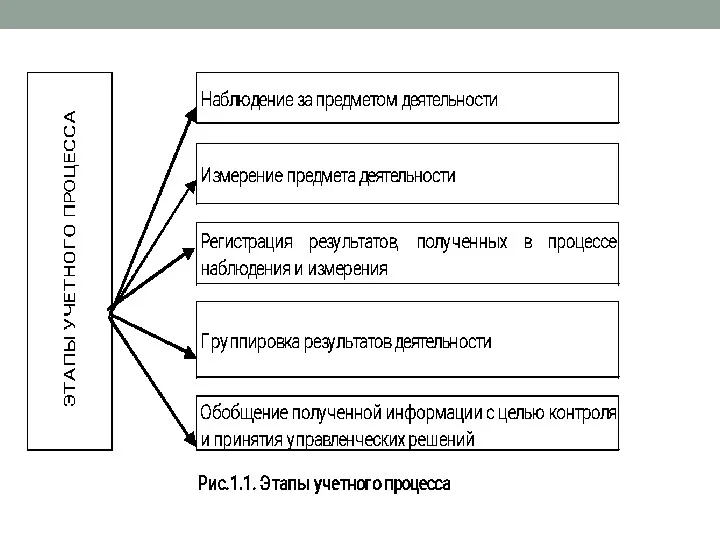

- 6. Этапы учетного процесса Наблюдение – это целенаправленное восприятие, обусловленное задачей деятельности. Измерение – это совокупность действий,

- 8. Предмет бухгалтерского учета – изучение наличия и движения активов и источников их формирования, обязательств и результатов

- 9. Объекты бухгалтерского учета – имущество организации, источники его образования и хозяйственные операции, осуществляемые организацией в процессе

- 10. Метод бухгалтерского учета – совокупность приемов и способов, с помощью которых познается предмет бухгалтерского учета. Метод

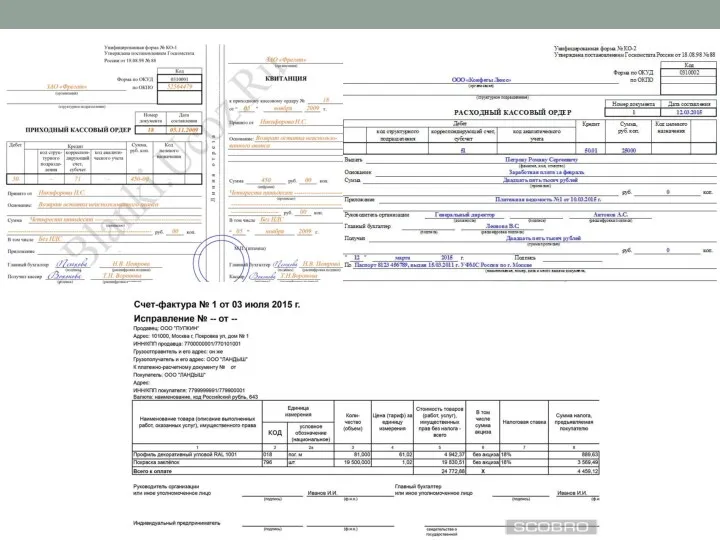

- 11. Документация Письменное свидетельство о совершенной хозяйственной операции или праве на ее совершение. На каждую хозяйственную операцию

- 13. Калькуляция Способ группировки затрат и исчисления себестоимости приобретенных материальных ценностей, изготовленной продукции, выполненных работ, оказанных услуг.

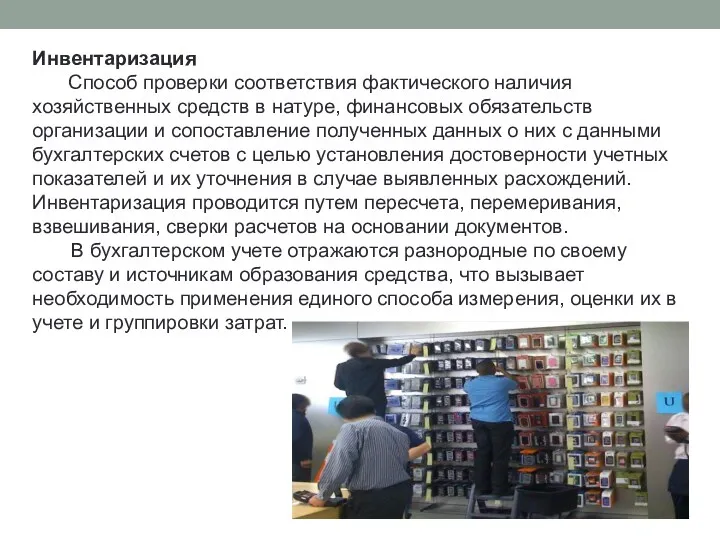

- 14. Инвентаризация Способ проверки соответствия фактического наличия хозяйственных средств в натуре, финансовых обязательств организации и сопоставление полученных

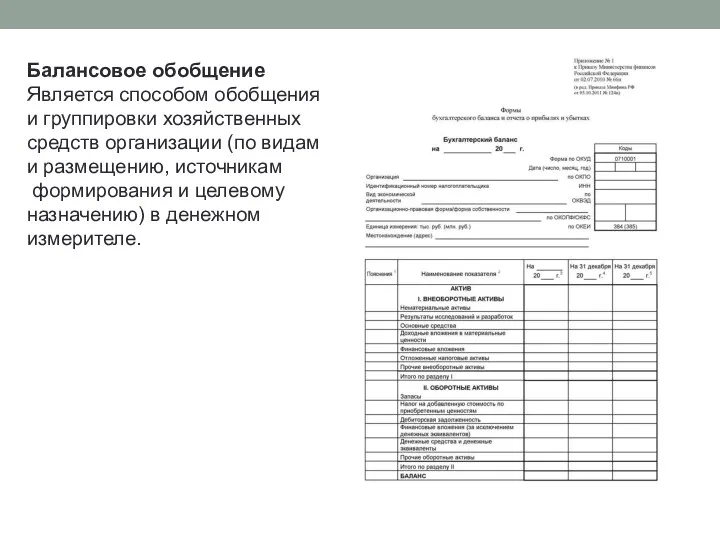

- 15. Балансовое обобщение Является способом обобщения и группировки хозяйственных средств организации (по видам и размещению, источникам формирования

- 16. Оценка Способ денежного выражения имущества и обязательств организации путем суммирования затрат для их отражения в бухгалтерском

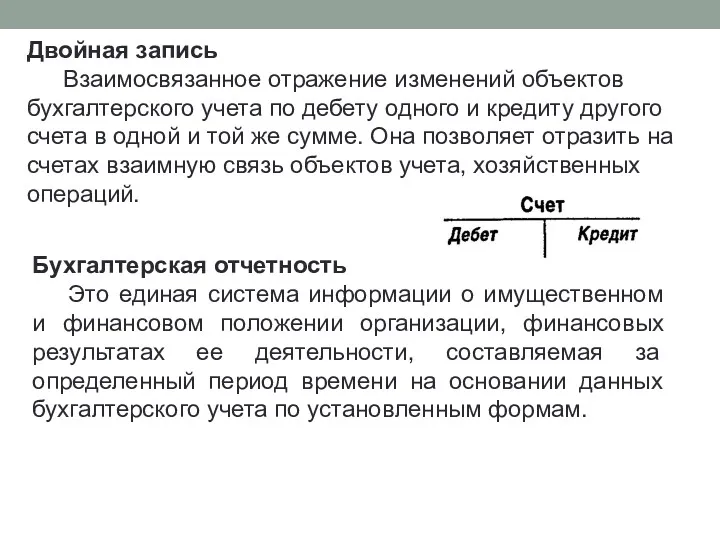

- 17. Двойная запись Взаимосвязанное отражение изменений объектов бухгалтерского учета по дебету одного и кредиту другого счета в

- 18. Основные средства Это имущество, которое используется в организации в качестве средств труда более одного года. К

- 19. Главной особенностью основных средств является то, что они длительное время в неизменной натуральной форме функционируют в

- 20. В составе основных средств также учитываются земельные участки и объекты природопользования (вода, недра и другие ресурсы),

- 21. Единицей учета основных средств является инвентарный объект.

- 22. Нематериальные активы Это средства, не имеющие материально-вещественной (физической) основы, но способные приносить организации как непосредственный доход,

- 23. Нематериальные активы, так же как и основные средства, используют в хозяйственном обороте организации в течение длительного

- 24. Доходные вложения в материальные ценности Наличие и движение вложений организации в часть имущества, здания, помещения, оборудование

- 25. Финансовые вложения Инвестиции в дочерние общества, Инвестиции в зависимые общества, Инвестиции в другие организации, Займы, предоставленные

- 26. Финансовые вложения Это Займы, предоставленные организациям на срок менее 12 месяцев, Собственные акции, выкупленные у акционеров,

- 27. Запасы Представляют собой часть имущества организации: – используемую в качестве сырья, материалов и т. п. при

- 29. Незавершенное производство – это продукция (работы), не прошедшая (ие) всех стадий (переделов) обработки, предусмотренных технологическим процессом.

- 30. Налог на добавленную стоимость по приобретенным ценностям Это суммы НДС, уплаченные поставщикам при покупке материально-производственных запасов

- 31. Дебиторская задолженность Долги других организаций и физических лиц. Такими должниками (дебиторами) являются покупатели по неоконченным расчетам,

- 32. Денежные средства Сумма денег на счетах в банках (расчетных, валютных, специальных и др.), денежные переводы, наличные

- 33. Эквиваленты денежных средств представляют собой краткосрочные высоколиквидные инвестиции, легко обратимые в заранее известные суммы денежных средств

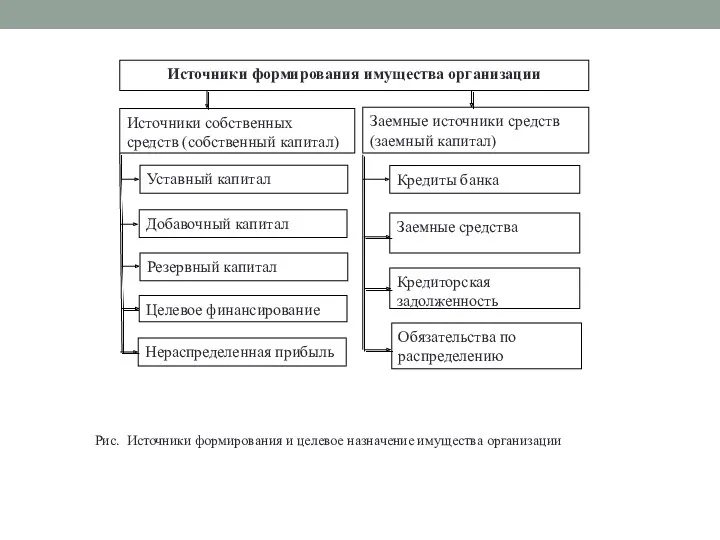

- 34. Источники формирования имущества организации Источники собственных средств (собственный капитал) Заемные источники средств (заемный капитал) Уставный капитал

- 35. По источникам формирования и целевому назначению имущество организации подразделяют на две группы: Собственное (собственный капитал) Заемное

- 36. Собственный капитал Представляет чистую стоимость имущества, определяемую как разницу между стоимостью активов (имущества) организации и ее

- 37. Уставный капитал – первоначальный собственный капитал организации, формируемый в соответствии с учредительными документами в момент регистрации

- 38. Добавочный капитал, в отличие от уставного (складочного) капитала не подразделяется на доли, вносимые конкретными участниками. Его

- 39. Резервный капитал создается в соответствии с законодательством РФ и учредительными документами за счет отчислений от прибыли,

- 40. Нераспределенная прибыль – часть чистой прибыли, не распределенная между акционерами (учредителями), использованная на накопление имущества организации.

- 41. Заемные средства – это займы, полученные от других организаций под векселя и другие обязательства, средства от

- 42. Заемные средства – это займы, полученные от других организаций под векселя и другие обязательства, средства от

- 43. Система счетов – это способ текущего отражения, экономической группировки и оперативного контроля за средствами хозяйства, источниками

- 44. Счет – это способ группировки информации о состоянии и изменении объектов бухгалтерского учета с целью текущего

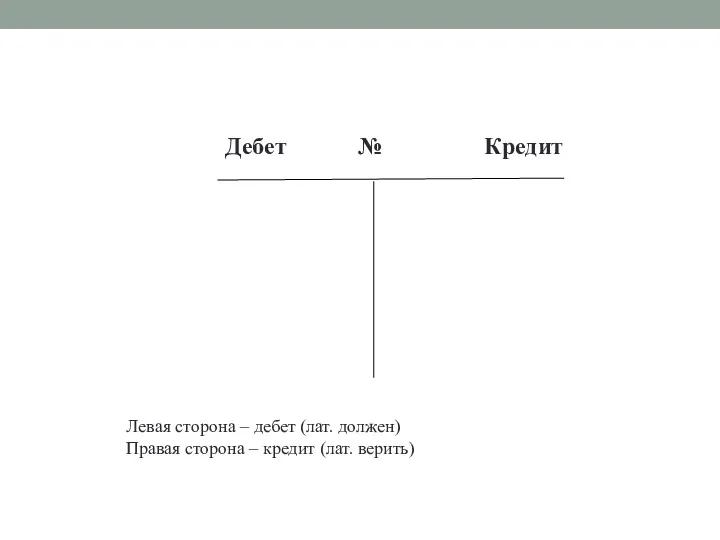

- 45. Дебет № Кредит Левая сторона – дебет (лат. должен) Правая сторона – кредит (лат. верить)

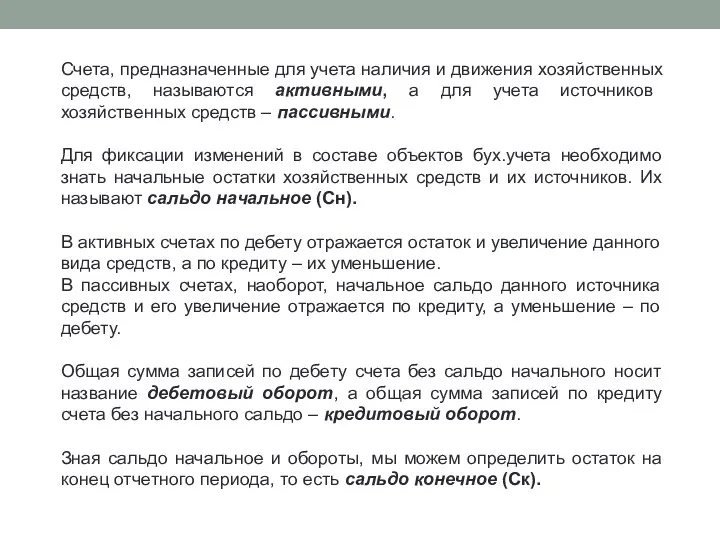

- 46. Счета, предназначенные для учета наличия и движения хозяйственных средств, называются активными, а для учета источников хозяйственных

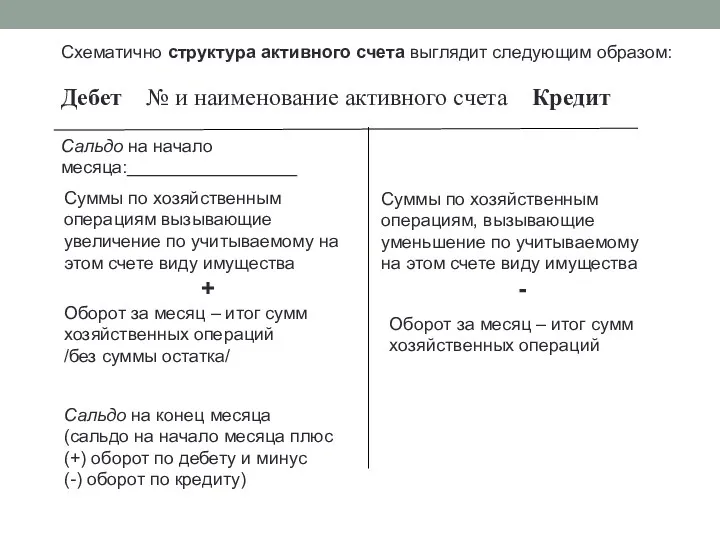

- 47. Дебет № и наименование активного счета Кредит Схематично структура активного счета выглядит следующим образом: Сальдо на

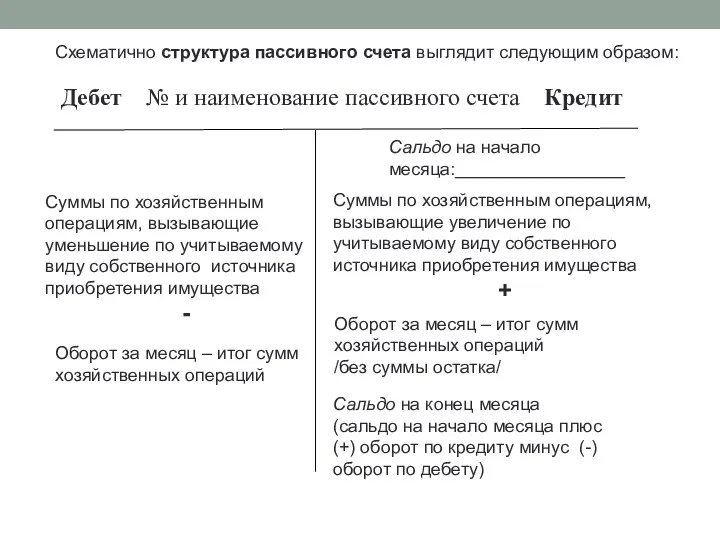

- 48. Дебет № и наименование пассивного счета Кредит Схематично структура пассивного счета выглядит следующим образом: Сальдо на

- 49. На практике применяются также активно-пассивные счета, имеющие признаки и тех и других счетов. Такие счета могут

- 50. Принцип двойной записи основывается на принципе двойственности, который означает, что все экономические явления имеют два аспекта:

- 51. Взаимосвязь счетов, на которых отражаются хозяйственные операции, называются корреспонденцией счетов, а сами счета – корреспондирующими. Указание

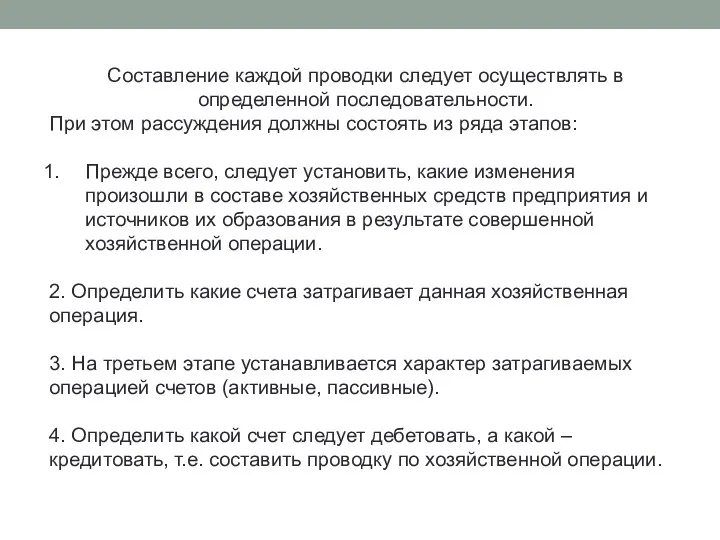

- 52. Составление каждой проводки следует осуществлять в определенной последовательности. При этом рассуждения должны состоять из ряда этапов:

- 53. Исходя из объема детализации информации счета бухгалтерского учета делятся на две основные группы: синтетические и аналитические

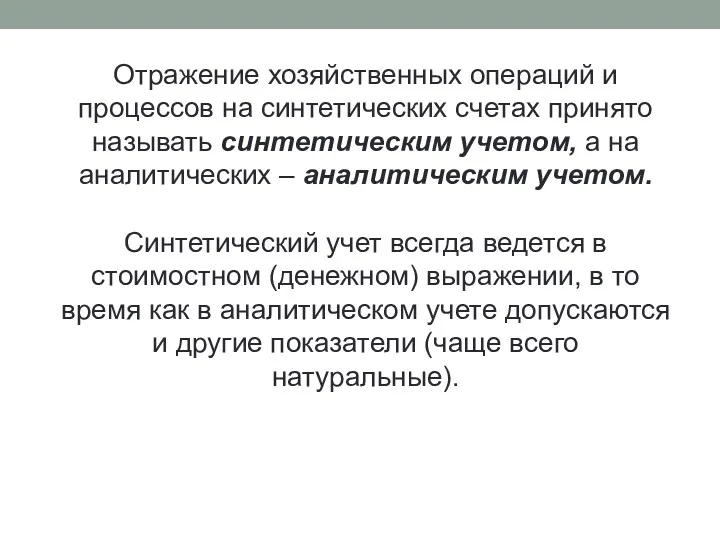

- 54. Отражение хозяйственных операций и процессов на синтетических счетах принято называть синтетическим учетом, а на аналитических –

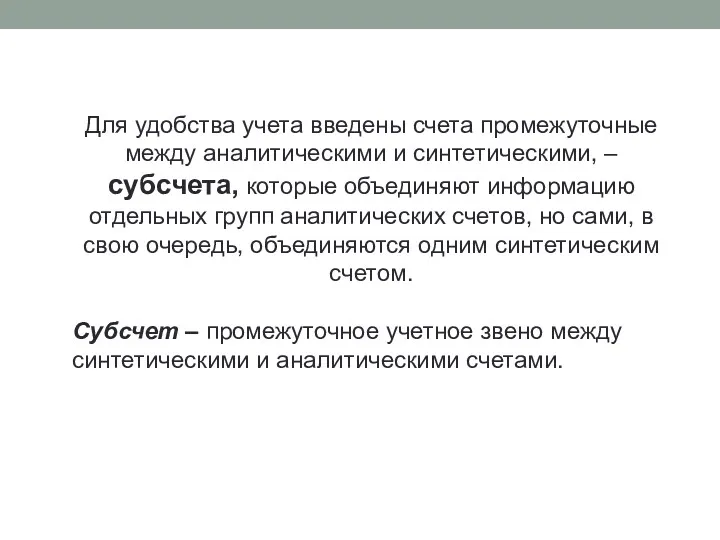

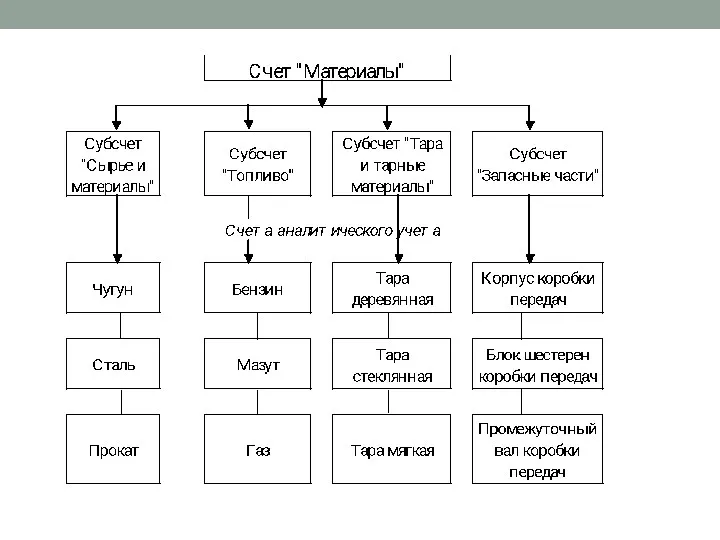

- 55. Для удобства учета введены счета промежуточные между аналитическими и синтетическими, – субсчета, которые объединяют информацию отдельных

- 58. Скачать презентацию

1. Сущность и содержание бухгалтерского учета в современных условиях хозяйствования

2. Предмет

1. Сущность и содержание бухгалтерского учета в современных условиях хозяйствования 2. Предмет

Бухгалтерский учет - формирование документированной систематизированной информации об объектах, предусмотренных Федеральным

Бухгалтерский учет - формирование документированной систематизированной информации об объектах, предусмотренных Федеральным

Объектами бухгалтерского учета экономического субъекта являются:

1) факты хозяйственной жизни;

2) активы;

3) обязательства;

4)

Объектами бухгалтерского учета экономического субъекта являются:

1) факты хозяйственной жизни;

2) активы;

3) обязательства;

4)

Этапы учетного процесса

Наблюдение – это целенаправленное восприятие, обусловленное задачей деятельности.

Измерение –

Этапы учетного процесса

Наблюдение – это целенаправленное восприятие, обусловленное задачей деятельности.

Измерение –

Предмет

бухгалтерского учета –

изучение наличия и движения активов и источников

Предмет

бухгалтерского учета –

изучение наличия и движения активов и источников

Объекты бухгалтерского учета –

имущество организации, источники его образования и хозяйственные

Объекты бухгалтерского учета –

имущество организации, источники его образования и хозяйственные

Метод бухгалтерского учета –

совокупность приемов и способов, с помощью которых

Метод бухгалтерского учета –

совокупность приемов и способов, с помощью которых

Документация

Письменное свидетельство о совершенной хозяйственной операции или праве на ее

Документация

Письменное свидетельство о совершенной хозяйственной операции или праве на ее

Калькуляция

Способ группировки затрат

и исчисления себестоимости

приобретенных материальных

ценностей, изготовленной

продукции,

Калькуляция

Способ группировки затрат

и исчисления себестоимости

приобретенных материальных

ценностей, изготовленной

продукции,

Инвентаризация

Способ проверки соответствия фактического наличия хозяйственных средств в натуре, финансовых

Инвентаризация

Способ проверки соответствия фактического наличия хозяйственных средств в натуре, финансовых

Балансовое обобщение

Является способом обобщения

и группировки хозяйственных

средств организации (по

Балансовое обобщение

Является способом обобщения

и группировки хозяйственных

средств организации (по

Оценка

Способ денежного выражения имущества и обязательств организации путем суммирования затрат

Оценка

Способ денежного выражения имущества и обязательств организации путем суммирования затрат

Двойная запись

Взаимосвязанное отражение изменений объектов бухгалтерского учета по дебету одного

Двойная запись

Взаимосвязанное отражение изменений объектов бухгалтерского учета по дебету одного

Основные средства

Это имущество, которое используется в организации в качестве средств

Основные средства

Это имущество, которое используется в организации в качестве средств

Главной особенностью основных средств является то, что они длительное время в

Главной особенностью основных средств является то, что они длительное время в

В составе основных средств также учитываются земельные участки и объекты природопользования

В составе основных средств также учитываются земельные участки и объекты природопользования

Единицей учета основных средств является инвентарный объект.

Единицей учета основных средств является инвентарный объект.

Нематериальные активы

Это средства, не имеющие материально-вещественной (физической) основы, но способные

Нематериальные активы

Это средства, не имеющие материально-вещественной (физической) основы, но способные

Нематериальные активы, так же как и основные средства, используют в хозяйственном

Нематериальные активы, так же как и основные средства, используют в хозяйственном

Доходные вложения в материальные ценности

Наличие и движение вложений организации в

Доходные вложения в материальные ценности

Наличие и движение вложений организации в

Финансовые вложения

Инвестиции в дочерние общества, Инвестиции в зависимые общества, Инвестиции

Финансовые вложения

Инвестиции в дочерние общества, Инвестиции в зависимые общества, Инвестиции

Финансовые вложения

Это Займы, предоставленные организациям на срок менее 12 месяцев,

Финансовые вложения

Это Займы, предоставленные организациям на срок менее 12 месяцев,

Запасы

Представляют собой часть имущества организации:

– используемую в качестве сырья, материалов

Запасы

Представляют собой часть имущества организации:

– используемую в качестве сырья, материалов

Незавершенное производство – это продукция (работы), не прошедшая (ие) всех стадий

Незавершенное производство – это продукция (работы), не прошедшая (ие) всех стадий

Налог на добавленную стоимость по приобретенным ценностям

Это суммы НДС, уплаченные поставщикам

Налог на добавленную стоимость по приобретенным ценностям

Это суммы НДС, уплаченные поставщикам

Дебиторская задолженность

Долги других организаций и физических лиц. Такими должниками (дебиторами) являются

Дебиторская задолженность

Долги других организаций и физических лиц. Такими должниками (дебиторами) являются

Денежные средства

Сумма денег на счетах в банках (расчетных, валютных, специальных

Денежные средства

Сумма денег на счетах в банках (расчетных, валютных, специальных

Эквиваленты денежных средств представляют собой краткосрочные высоколиквидные инвестиции, легко обратимые в

Эквиваленты денежных средств представляют собой краткосрочные высоколиквидные инвестиции, легко обратимые в

Источники формирования имущества организации

Источники собственных средств (собственный капитал)

Заемные источники средств (заемный

Источники формирования имущества организации

Источники собственных средств (собственный капитал)

Заемные источники средств (заемный

По источникам формирования и целевому назначению имущество организации подразделяют на две

По источникам формирования и целевому назначению имущество организации подразделяют на две

Собственный капитал

Представляет чистую стоимость имущества, определяемую как разницу между стоимостью активов

Собственный капитал

Представляет чистую стоимость имущества, определяемую как разницу между стоимостью активов

Уставный капитал

– первоначальный собственный капитал организации, формируемый в соответствии с

Уставный капитал

– первоначальный собственный капитал организации, формируемый в соответствии с

Добавочный капитал, в отличие от уставного (складочного) капитала не подразделяется на

Добавочный капитал, в отличие от уставного (складочного) капитала не подразделяется на

Резервный капитал создается в соответствии с законодательством РФ и учредительными документами

Резервный капитал создается в соответствии с законодательством РФ и учредительными документами

Нераспределенная прибыль

– часть чистой прибыли, не распределенная между акционерами (учредителями),

Нераспределенная прибыль

– часть чистой прибыли, не распределенная между акционерами (учредителями),

Заемные средства – это займы, полученные от других организаций под векселя

Заемные средства – это займы, полученные от других организаций под векселя

Заемные средства – это займы, полученные от других организаций под векселя

Заемные средства – это займы, полученные от других организаций под векселя

Система счетов

– это способ текущего отражения, экономической группировки и оперативного

– это способ текущего отражения, экономической группировки и оперативного

Счет –

это способ группировки информации о состоянии и изменении объектов

Счет –

это способ группировки информации о состоянии и изменении объектов

Дебет № Кредит

Левая сторона – дебет (лат. должен)

Правая сторона

Дебет № Кредит

Левая сторона – дебет (лат. должен)

Правая сторона

Счета, предназначенные для учета наличия и движения хозяйственных средств, называются активными,

Счета, предназначенные для учета наличия и движения хозяйственных средств, называются активными,

Дебет № и наименование активного счета Кредит

Схематично структура активного счета

Дебет № и наименование активного счета Кредит

Схематично структура активного счета

Дебет № и наименование пассивного счета Кредит

Схематично структура пассивного счета

Дебет № и наименование пассивного счета Кредит

Схематично структура пассивного счета

На практике применяются также

активно-пассивные счета,

имеющие признаки и тех и

На практике применяются также

активно-пассивные счета,

имеющие признаки и тех и

Принцип двойной записи основывается на принципе двойственности, который означает, что все

Принцип двойной записи основывается на принципе двойственности, который означает, что все

Взаимосвязь счетов, на которых отражаются хозяйственные операции, называются корреспонденцией счетов, а

Взаимосвязь счетов, на которых отражаются хозяйственные операции, называются корреспонденцией счетов, а

Составление каждой проводки следует осуществлять в определенной последовательности.

При этом рассуждения

Составление каждой проводки следует осуществлять в определенной последовательности.

При этом рассуждения

Исходя из объема детализации информации счета бухгалтерского учета делятся на две

Исходя из объема детализации информации счета бухгалтерского учета делятся на две

Отражение хозяйственных операций и процессов на синтетических счетах принято называть синтетическим

Отражение хозяйственных операций и процессов на синтетических счетах принято называть синтетическим

Для удобства учета введены счета промежуточные между аналитическими и синтетическими, –

Для удобства учета введены счета промежуточные между аналитическими и синтетическими, –

Звіт простору Дім Дім за 2018 рік

Звіт простору Дім Дім за 2018 рік Wyróżniki małych i średnich przedsiębiorstw

Wyróżniki małych i średnich przedsiębiorstw Мультиплікатор. Зв’язок мультиплікатора з інвестиціями. Гранична схильність до заощадження та її зв’язок з інвестуванням

Мультиплікатор. Зв’язок мультиплікатора з інвестиціями. Гранична схильність до заощадження та її зв’язок з інвестуванням Определение рентабельности аптечной организации

Определение рентабельности аптечной организации Семейная ипотека (ДОМ НН)

Семейная ипотека (ДОМ НН) Лучший регион Беларуси для ведения бизнеса индивидуальными предпринимателями

Лучший регион Беларуси для ведения бизнеса индивидуальными предпринимателями Бухгалтерский баланс

Бухгалтерский баланс Потребление: доходы, расходы, сбережения, кредит. Экономика для школьников. Главы №№ 5 -6

Потребление: доходы, расходы, сбережения, кредит. Экономика для школьников. Главы №№ 5 -6 Заработная плата одного расчетного периода

Заработная плата одного расчетного периода Оборотные средства предприятия

Оборотные средства предприятия Как заявить налоговую льготу по имущественным налогам

Как заявить налоговую льготу по имущественным налогам Технический финансовых анализ рынков

Технический финансовых анализ рынков Теория финансовых кризисов. Мировые кризисы

Теория финансовых кризисов. Мировые кризисы Типовые задачи. Экзамен

Типовые задачи. Экзамен Основы инвестиционной деятельности. Лекция №1

Основы инвестиционной деятельности. Лекция №1 Көлік құралдарына салынатын салық

Көлік құралдарына салынатын салық План-график закупок для обеспечения государственных и муниципальных нужд на финансовый год

План-график закупок для обеспечения государственных и муниципальных нужд на финансовый год Учет материально-производственных запасов

Учет материально-производственных запасов Мошенничество на финансовых рынках

Мошенничество на финансовых рынках Налогообложение малого бизнеса в Канаде

Налогообложение малого бизнеса в Канаде Понятие стоимости жизненного цикла. Тема 2

Понятие стоимости жизненного цикла. Тема 2 Принципы оценочной деятельности

Принципы оценочной деятельности Международные валютно-финансовые отношения

Международные валютно-финансовые отношения Информационные материалы семинара со страхователями 2019г.-2020г

Информационные материалы семинара со страхователями 2019г.-2020г Денежные доходы и поступления предприятия

Денежные доходы и поступления предприятия Особенности лизингового кредитования в России. Прогнозы развития российского рынка лизинга

Особенности лизингового кредитования в России. Прогнозы развития российского рынка лизинга Семейный бюджет

Семейный бюджет Қаржы нарығы және оның құралдары

Қаржы нарығы және оның құралдары