- Информационные материалы семинара со страхователями 2019г.-2020г

Содержание

- 2. ОТЧЕТНОСТЬ ПФР

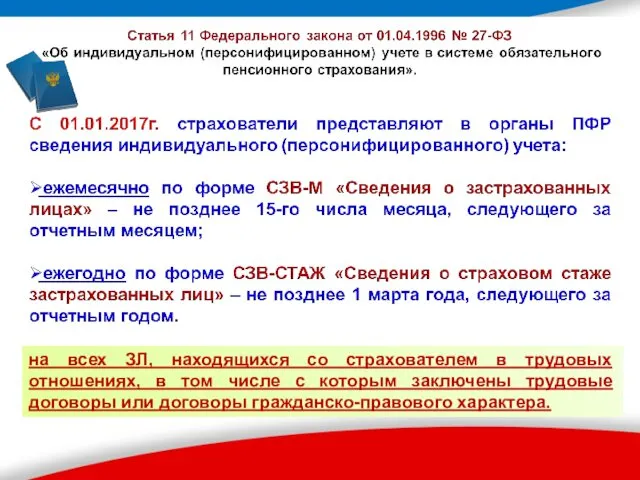

- 3. на всех ЗЛ, находящихся со страхователем в трудовых отношениях, в том числе с которым заключены трудовые

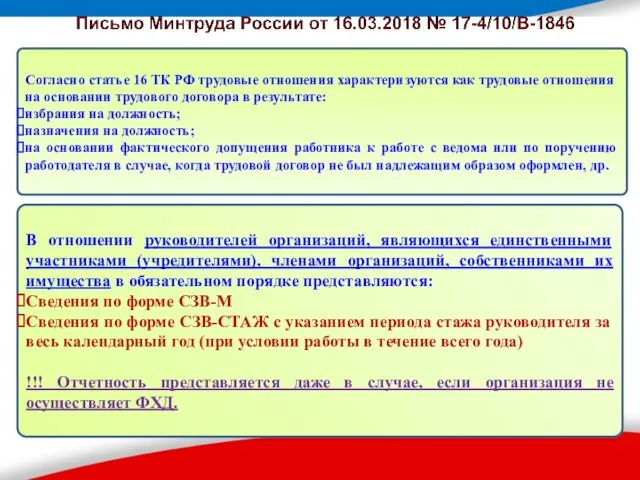

- 4. Согласно статье 16 ТК РФ трудовые отношения характеризуются как трудовые отношения на основании трудового договора в

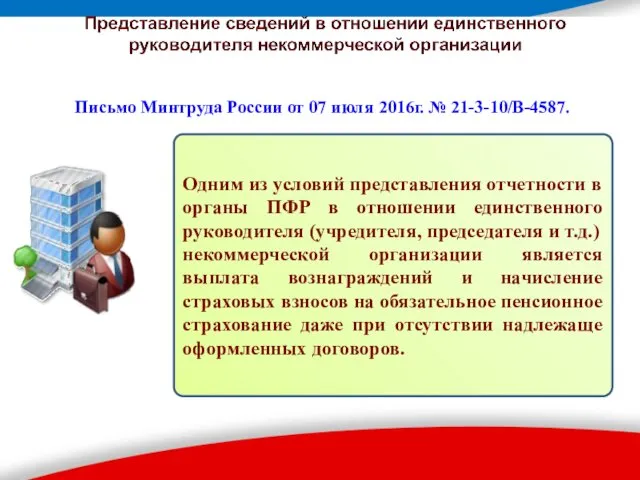

- 5. Письмо Минтруда России от 07 июля 2016г. № 21-3-10/В-4587. Одним из условий представления отчетности в органы

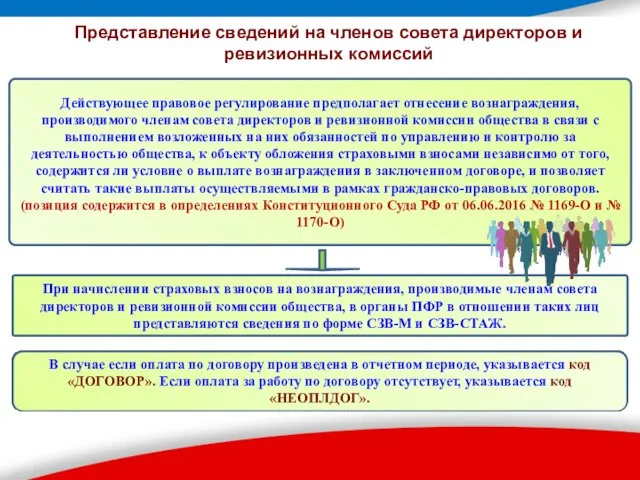

- 6. Представление сведений на членов совета директоров и ревизионных комиссий Действующее правовое регулирование предполагает отнесение вознаграждения, производимого

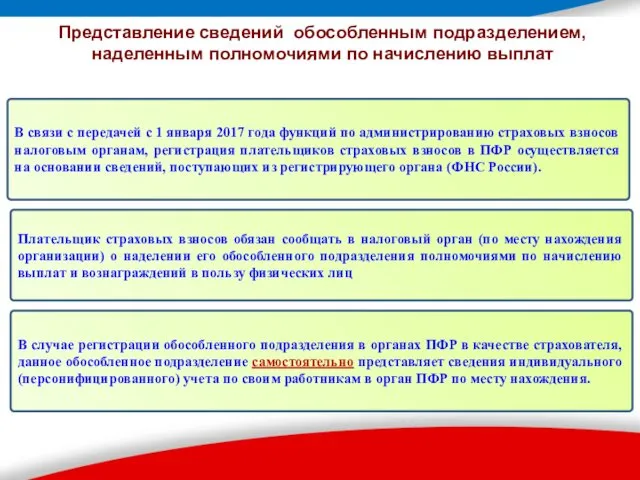

- 7. Представление сведений обособленным подразделением, наделенным полномочиями по начислению выплат В связи с передачей с 1 января

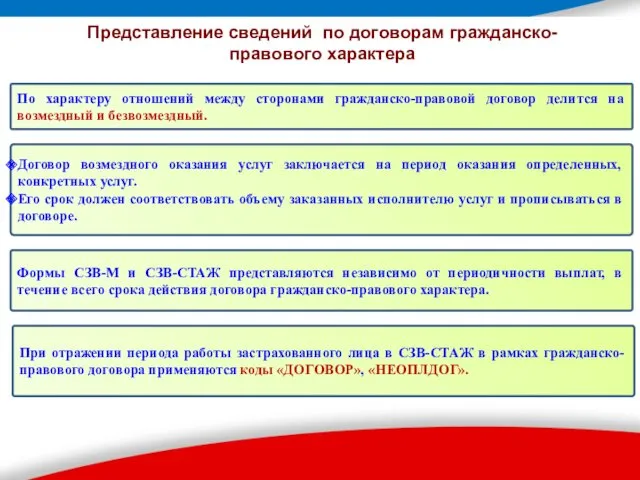

- 8. Представление сведений по договорам гражданско-правового характера По характеру отношений между сторонами гражданско-правовой договор делится на возмездный

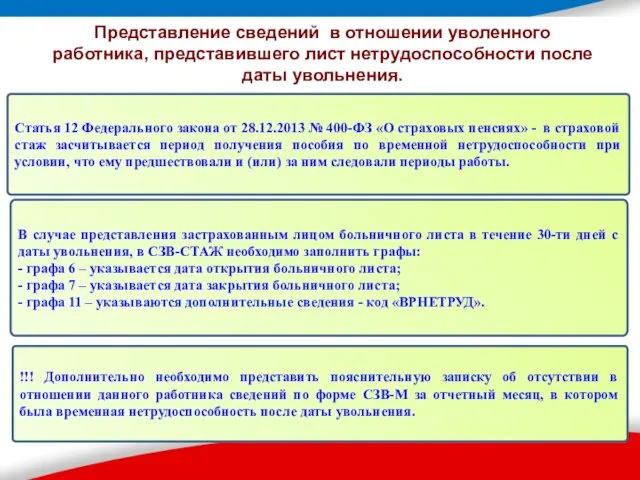

- 9. Представление сведений в отношении уволенного работника, представившего лист нетрудоспособности после даты увольнения. Статья 12 Федерального закона

- 10. Порядок заполнения формы СЗВ-СТАЖ «Сведения о страховом стаже застрахованных лиц» за 2019 год. Соблюдение принципа «тройственности»

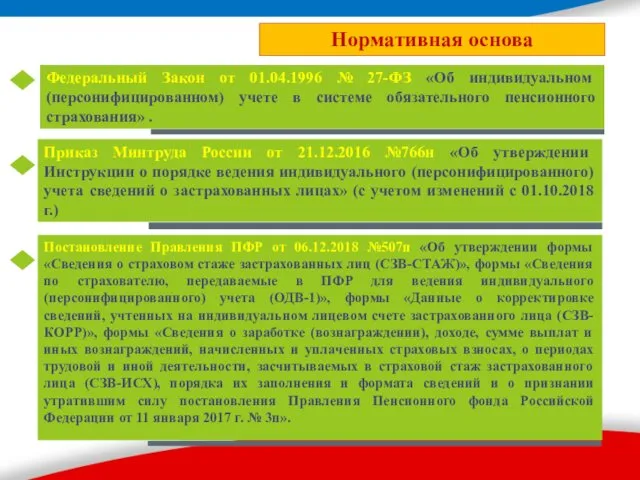

- 11. Нормативная основа

- 12. Ежегодно, не позднее 1 марта года, следующего за отчетным годом. Срок представления за отчетный период «2019

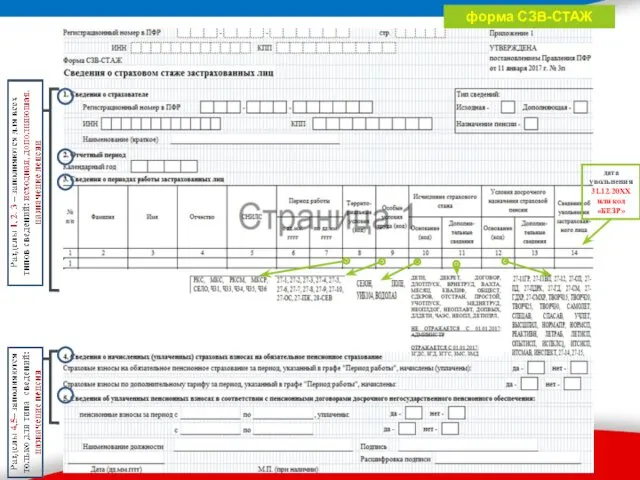

- 13. «Сведения о страховом стаже застрахованных лиц» «Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного)

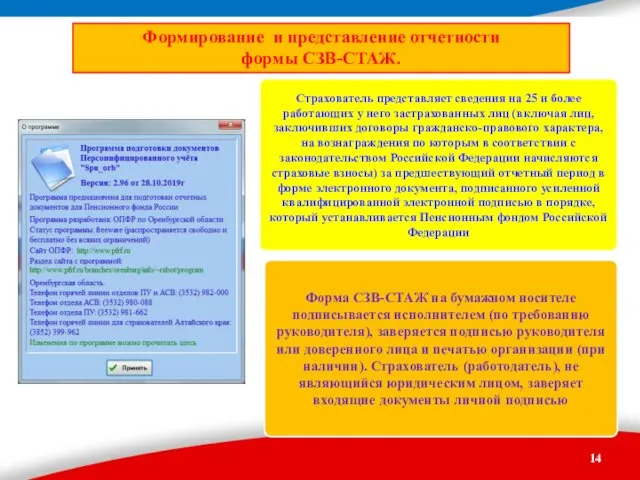

- 14. Формирование и представление отчетности формы СЗВ-СТАЖ. Страхователь представляет сведения на 25 и более работающих у него

- 15. Сведения о страховом стаже застрахованных лиц (форма СЗВ-СТАЖ) предназначена для представления сведений за отчетные периоды начиная

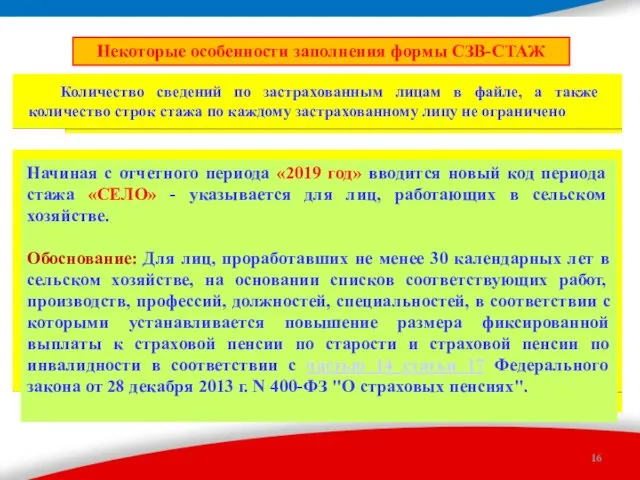

- 16. Некоторые особенности заполнения формы СЗВ-СТАЖ Количество сведений по застрахованным лицам в файле, а также количество строк

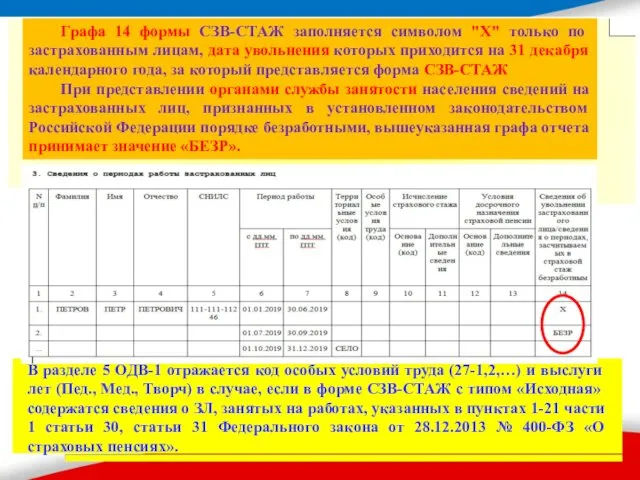

- 17. Графа 14 формы СЗВ-СТАЖ заполняется символом "X" только по застрахованным лицам, дата увольнения которых приходится на

- 18. форма СЗВ-СТАЖ дата увольнения 31.12.20XX или код «БЕЗР»

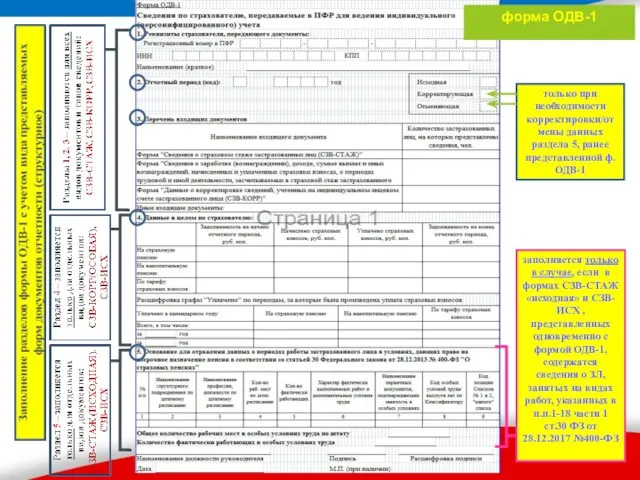

- 19. форма ОДВ-1 заполняется только в случае, если в формах СЗВ-СТАЖ «исходная» и СЗВ-ИСХ , представленных одновременно

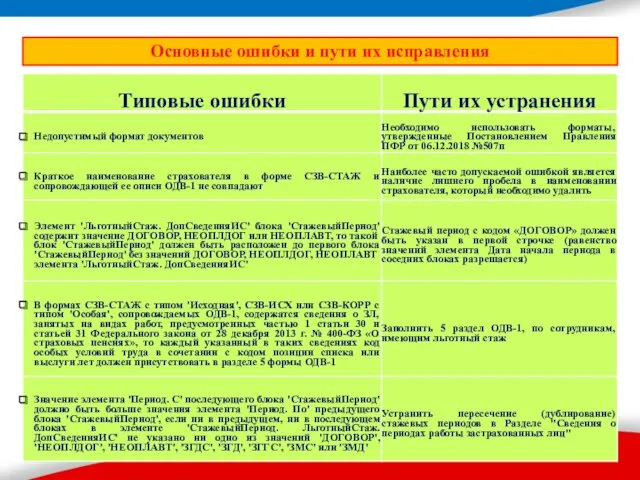

- 20. Основные ошибки и пути их исправления

- 21. Сверка различных форм отчетности Ежеквартально: Отчетность ФНС РСВ Отчетность ПФР СЗВ-М Ежегодно: Отчетность ПФР СЗВ-СТАЖ

- 22. Виды сверок сведений Сверка отчетности «Сведения о застрахованных лицах» (СЗВ-М) и «Расчет по страховым взносам» (РСВ)

- 23. Виды сверок сведений Сверка отчетности «Сведения о страховом стаже застрахованных лиц» (СЗВ-СТАЖ) и «Расчет по страховым

- 24. Виды сверок сведений Сверка отчетности «Сведения о страховом стаже застрахованных лиц» (СЗВ-СТАЖ) и «Сведения о застрахованных

- 25. Типы правонарушений: несвоевременность порядок подачи Исходные сведения представлены впервые после установленного законом срока. Дополняющие сведения представлены

- 26. штрафы не применяются Если ошибки выявлены страхователем самостоятельно или устранены в течение 5-ти рабочих со дня

- 27. Основные изменения в законодательстве по ведению персонифицированного учета пенсионных прав застрахованных лиц и взаимодействия со страхователями.

- 28. Уведомление о регистрации в системе индивидуального (персонифицированного) учета – вступило в силу с 29.09.2019 (постановление Правления

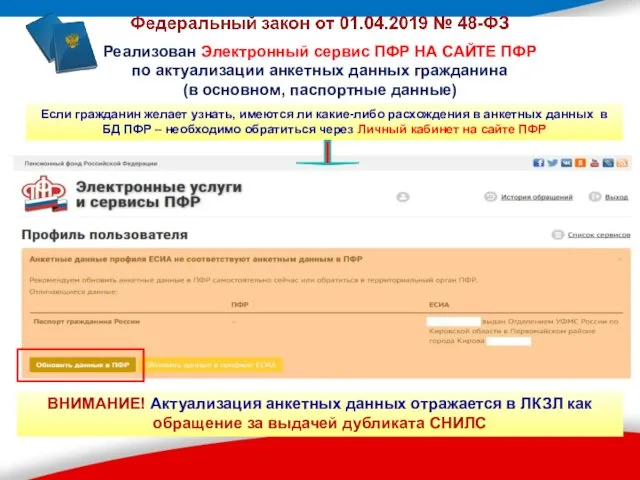

- 29. Реализован Электронный сервис ПФР НА САЙТЕ ПФР по актуализации анкетных данных гражданина (в основном, паспортные данные)

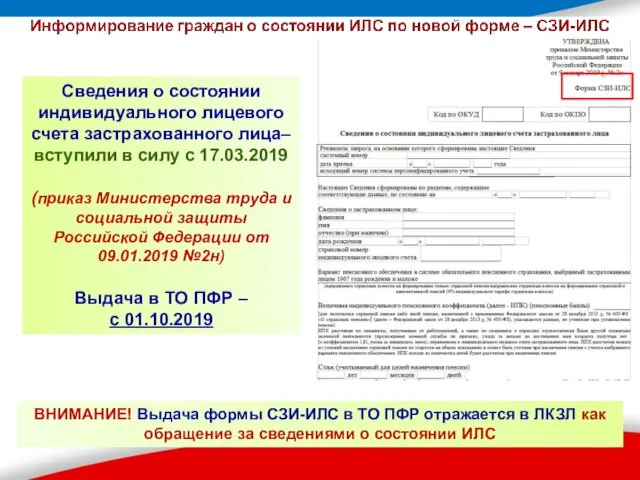

- 30. Сведения о состоянии индивидуального лицевого счета застрахованного лица– вступили в силу с 17.03.2019 (приказ Министерства труда

- 31. КБК для учета штрафов, действующие в 2019г. (Приказ Минфина № 132н) 392 1 16 20010 06

- 32. Добровольное вступление в правоотношения по обязательному пенсионному страхованию Статьей 29 Федерального закона от 15.12.2001 № 167-ФЗ

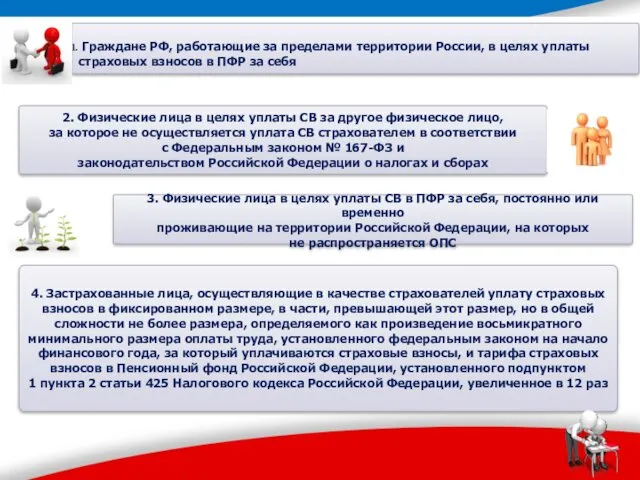

- 33. Граждане РФ, работающие за пределами территории России, в целях уплаты страховых взносов в ПФР за себя

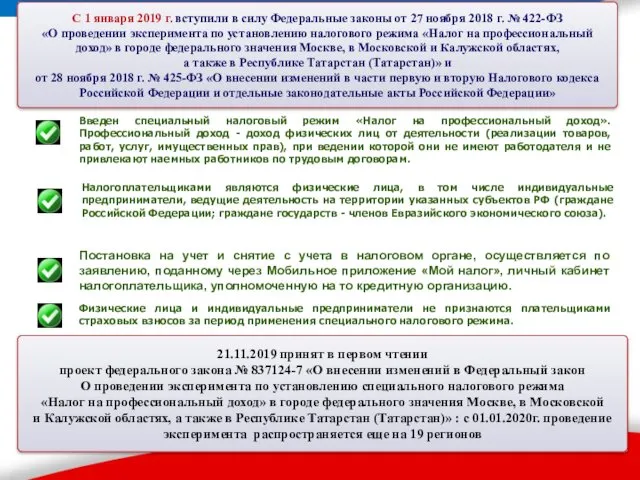

- 34. С 1 января 2019 г. вступили в силу Федеральные законы от 27 ноября 2018 г. №

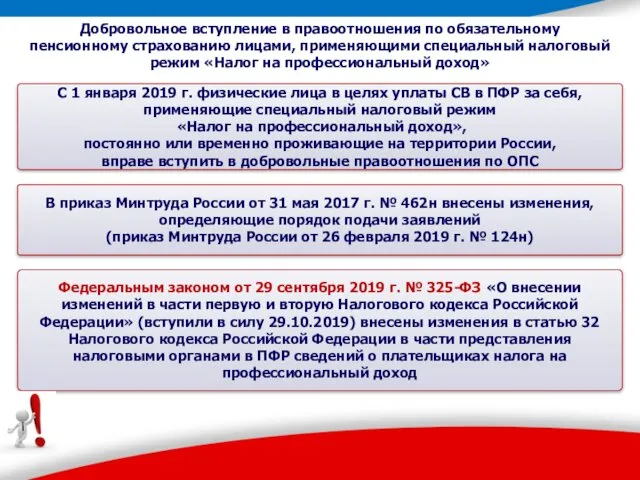

- 35. Добровольное вступление в правоотношения по обязательному пенсионному страхованию лицами, применяющими специальный налоговый режим «Налог на профессиональный

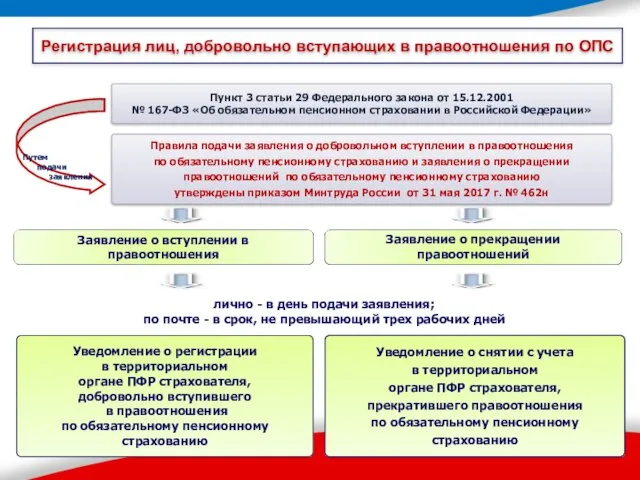

- 36. Уведомление о регистрации в территориальном органе ПФР страхователя, добровольно вступившего в правоотношения по обязательному пенсионному страхованию

- 37. Уплата страховых взносов лицами, добровольно вступившими в правоотношения по ОПС Лица самостоятельно определяют и исчисляют размер

- 38. Размер страховых взносов для лиц, добровольно вступивших в правоотношения по ОПС (за исключением «самозанятых») Справочная информация:

- 39. Размер страховых взносов для лиц, добровольно вступивших в правоотношения по ОПС, применяющими специальный налоговый режим «Налог

- 40. Совместный проект ФНС России и ПФР Реализация функционала формирования пенсионных прав Самозанятого гражданина и отображение состояния

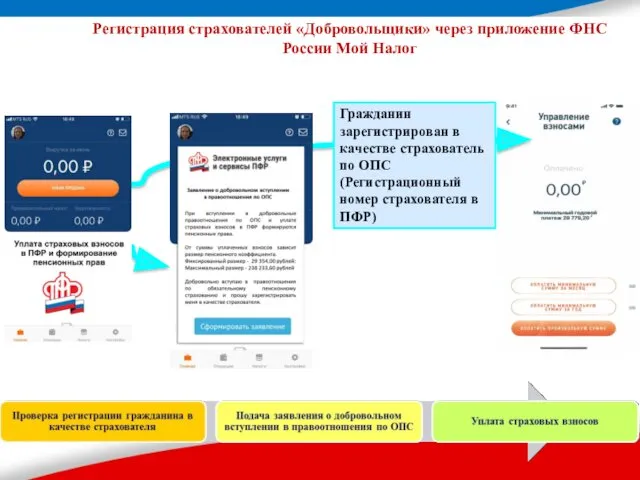

- 41. Регистрация страхователей «Добровольщики» через приложение ФНС России Мой Налог Гражданин зарегистрирован в качестве страхователь по ОПС

- 42. «Электронная трудовая книжка» как одно из направлений программы «Цифровая экономика»

- 43. Электронная трудовая книжка не предполагает физического носителя и будет реализована только в цифровом формате. Просмотреть сведения

- 44. 2018  сведений о трудовой деятельности в ПФР Проведен пилот с ПАО Сбербанк Внесение изменений в

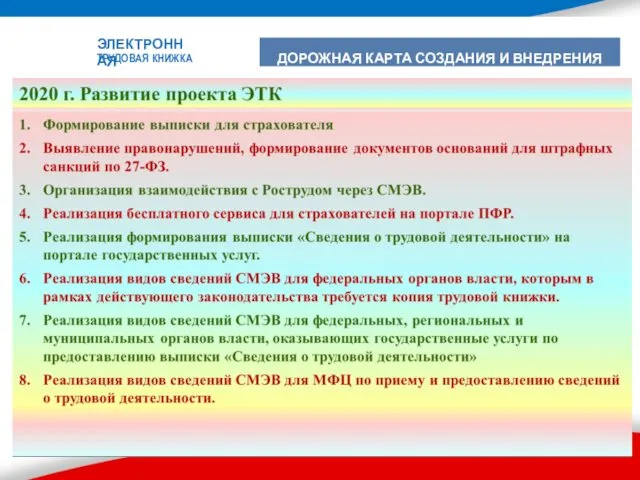

- 45. ДОРОЖНАЯ КАРТА СОЗДАНИЯ И ВНЕДРЕНИЯ ЭЛЕКТРОННАЯ ТРУДОВАЯ КНИЖКА

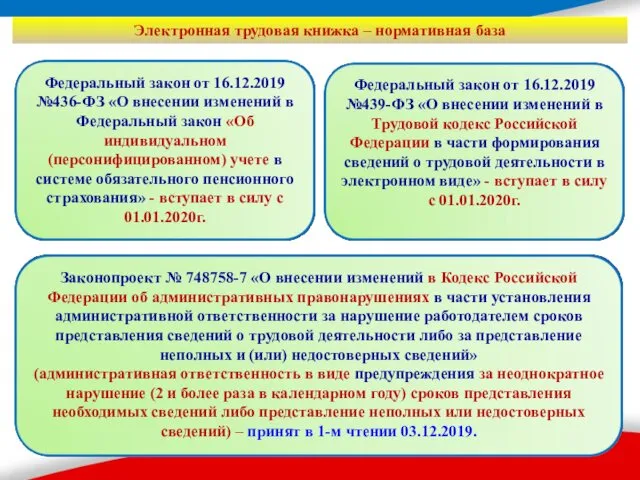

- 46. Электронная трудовая книжка – нормативная база

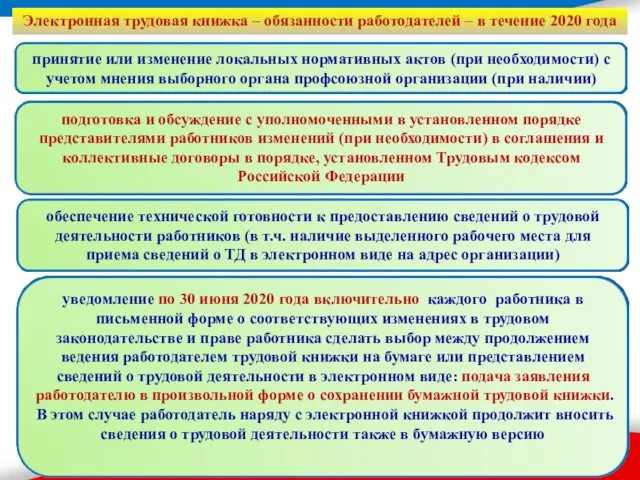

- 47. Электронная трудовая книжка – обязанности работодателей – в течение 2020 года

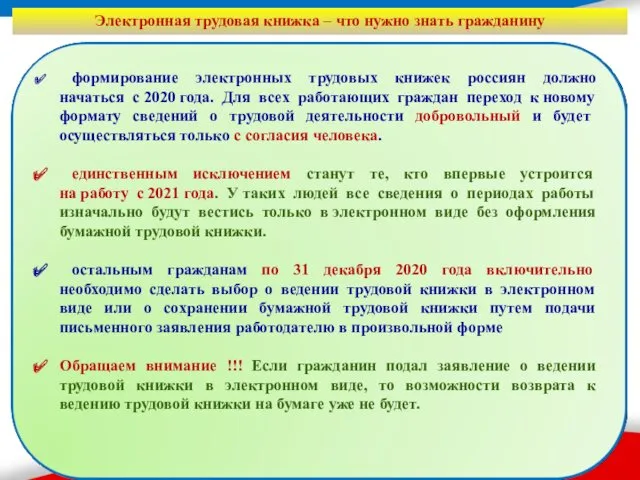

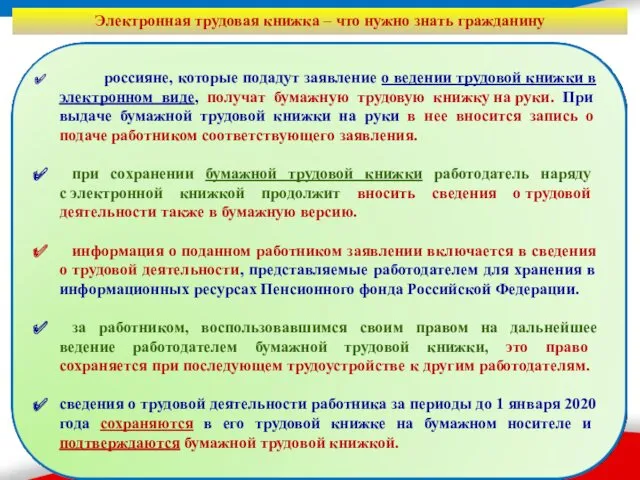

- 48. Электронная трудовая книжка – что нужно знать гражданину

- 49. Электронная трудовая книжка – что нужно знать гражданину

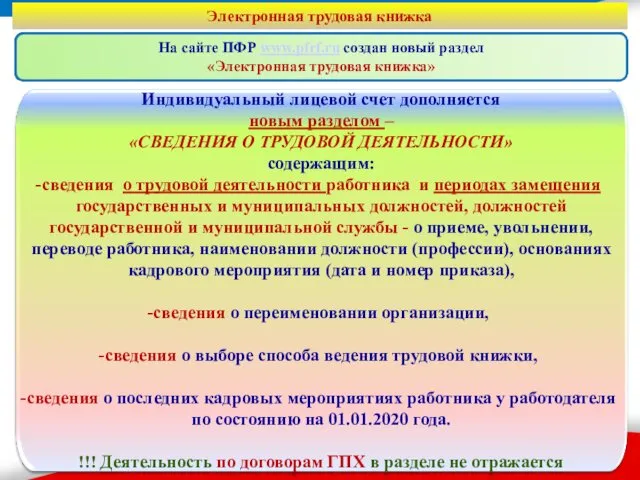

- 50. Электронная трудовая книжка

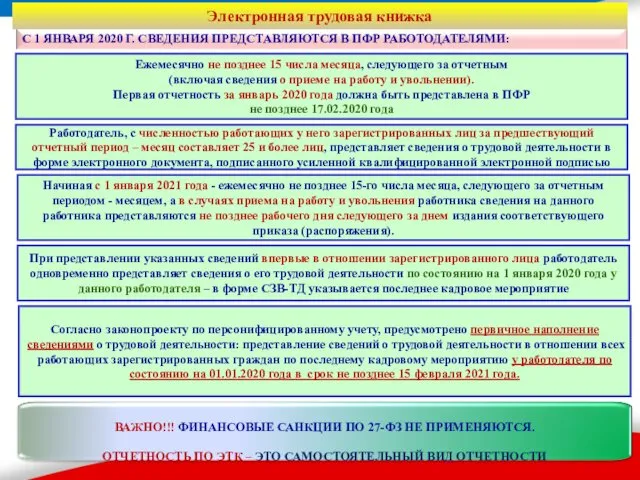

- 51. Ежемесячно не позднее 15 числа месяца, следующего за отчетным (включая сведения о приеме на работу и

- 52. Электронная трудовая книжка Электронная трудовая книжка сохраняет практически весь перечень сведений, которые учитываются в бумажной трудовой

- 53. Электронная трудовая книжка – проекты документов 1 – прием на работу; 2 – перевод; 3 –

- 54. ТЕХНОЛОГИЯ ОБМЕНА ДАННЫМИ ЭЛЕКТРОННАЯ ТРУДОВАЯ КНИЖКА

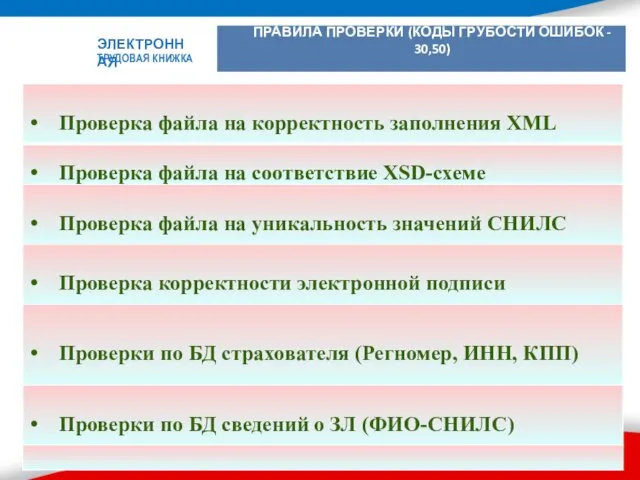

- 55. ПРАВИЛА ПРОВЕРКИ (КОДЫ ГРУБОСТИ ОШИБОК - 30,50) ЭЛЕКТРОННАЯ ТРУДОВАЯ КНИЖКА

- 56. Электронная трудовая книжка – проекты документов Возможно изменение формы СЗИ-ТД!!!

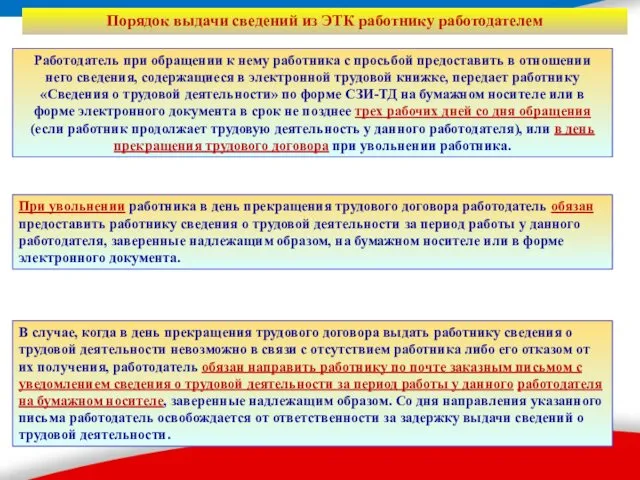

- 57. 3 р.д. / в день увольнения

- 58. Работодатель при обращении к нему работника с просьбой предоставить в отношении него сведения, содержащиеся в электронной

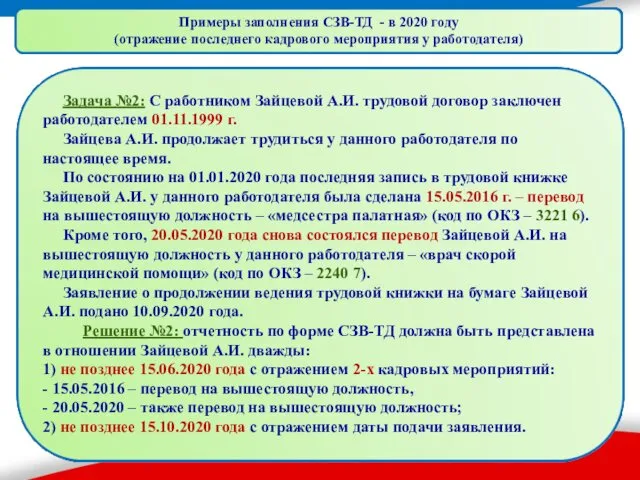

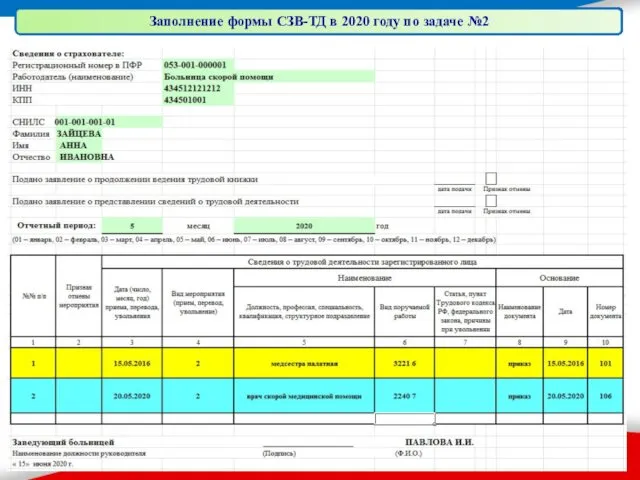

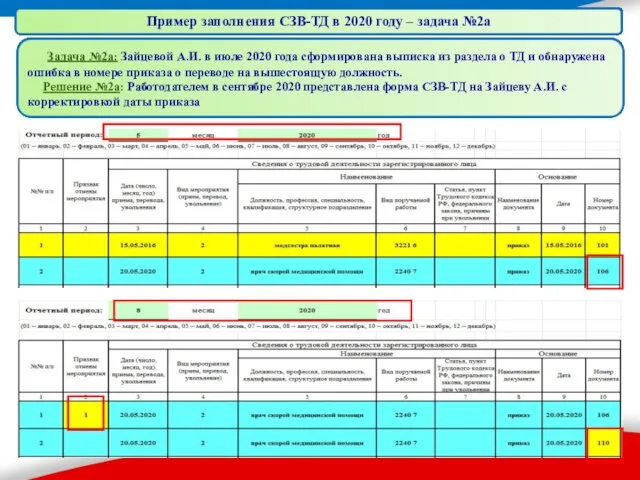

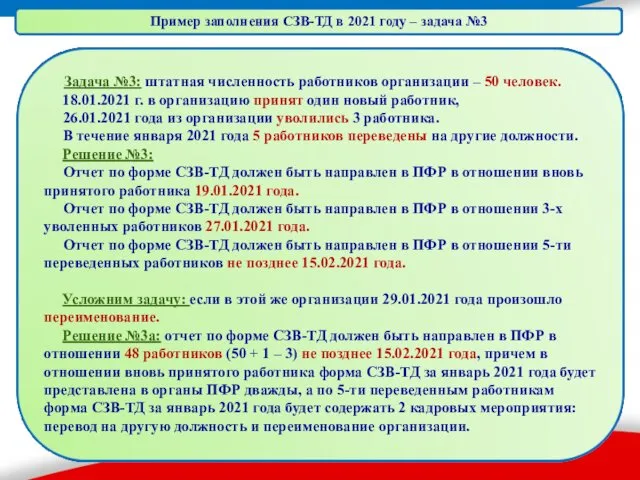

- 59. Решение задач по представлению форм СЗВ-ТД

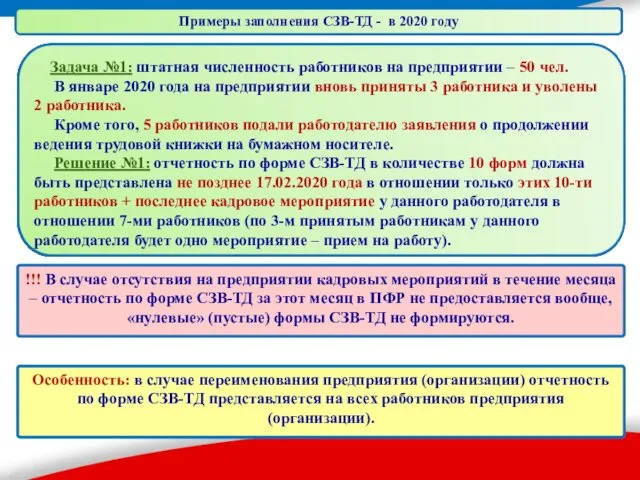

- 60. !!! В случае отсутствия на предприятии кадровых мероприятий в течение месяца – отчетность по форме СЗВ-ТД

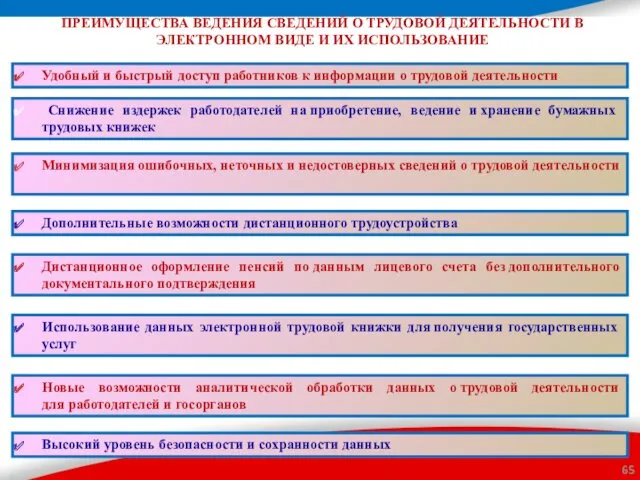

- 65. ПРЕИМУЩЕСТВА ВЕДЕНИЯ СВЕДЕНИЙ О ТРУДОВОЙ ДЕЯТЕЛЬНОСТИ В ЭЛЕКТРОННОМ ВИДЕ И ИХ ИСПОЛЬЗОВАНИЕ Удобный и быстрый доступ

- 67. Скачать презентацию

ОТЧЕТНОСТЬ ПФР

ОТЧЕТНОСТЬ ПФР

на всех ЗЛ, находящихся со страхователем в трудовых отношениях, в том

на всех ЗЛ, находящихся со страхователем в трудовых отношениях, в том

Согласно статье 16 ТК РФ трудовые отношения характеризуются как трудовые отношения

Согласно статье 16 ТК РФ трудовые отношения характеризуются как трудовые отношения

Письмо Минтруда России от 07 июля 2016г. № 21-3-10/В-4587.

Одним из

Письмо Минтруда России от 07 июля 2016г. № 21-3-10/В-4587.

Одним из

Представление сведений на членов совета директоров и ревизионных комиссий

Действующее правовое регулирование

Представление сведений на членов совета директоров и ревизионных комиссий

Действующее правовое регулирование

Представление сведений обособленным подразделением, наделенным полномочиями по начислению выплат

В связи

Представление сведений обособленным подразделением, наделенным полномочиями по начислению выплат

В связи

Представление сведений по договорам гражданско-правового характера

По характеру отношений между сторонами

Представление сведений по договорам гражданско-правового характера

По характеру отношений между сторонами

Представление сведений в отношении уволенного работника, представившего лист нетрудоспособности после даты

Представление сведений в отношении уволенного работника, представившего лист нетрудоспособности после даты

Порядок заполнения формы СЗВ-СТАЖ «Сведения о страховом стаже застрахованных лиц» за

Порядок заполнения формы СЗВ-СТАЖ «Сведения о страховом стаже застрахованных лиц» за

Нормативная основа

Нормативная основа

Ежегодно, не позднее 1 марта года, следующего за отчетным годом.

Срок

Ежегодно, не позднее 1 марта года, следующего за отчетным годом.

Срок

«Сведения о страховом стаже застрахованных лиц»

«Сведения по страхователю, передаваемые в ПФР

«Сведения о страховом стаже застрахованных лиц»

«Сведения по страхователю, передаваемые в ПФР

Формирование и представление отчетности

формы СЗВ-СТАЖ.

Страхователь представляет сведения на 25 и

Формирование и представление отчетности

формы СЗВ-СТАЖ.

Страхователь представляет сведения на 25 и

Сведения о страховом стаже застрахованных лиц (форма СЗВ-СТАЖ)

предназначена для представления сведений

Сведения о страховом стаже застрахованных лиц (форма СЗВ-СТАЖ)

предназначена для представления сведений

Некоторые особенности заполнения формы СЗВ-СТАЖ

Количество сведений по застрахованным лицам в файле,

Некоторые особенности заполнения формы СЗВ-СТАЖ

Количество сведений по застрахованным лицам в файле,

Графа 14 формы СЗВ-СТАЖ заполняется символом "X" только по застрахованным лицам,

Графа 14 формы СЗВ-СТАЖ заполняется символом "X" только по застрахованным лицам,

форма СЗВ-СТАЖ

дата увольнения 31.12.20XX или код «БЕЗР»

форма СЗВ-СТАЖ

дата увольнения 31.12.20XX или код «БЕЗР»

форма ОДВ-1

заполняется только в случае, если в формах СЗВ-СТАЖ «исходная» и

форма ОДВ-1

заполняется только в случае, если в формах СЗВ-СТАЖ «исходная» и

Основные ошибки и пути их исправления

Основные ошибки и пути их исправления

Сверка различных форм отчетности

Ежеквартально:

Отчетность ФНС

РСВ

Отчетность ПФР

СЗВ-М

Ежегодно:

Отчетность ПФР

СЗВ-СТАЖ

Сверка различных форм отчетности

Ежеквартально:

Отчетность ФНС

РСВ

Отчетность ПФР

СЗВ-М

Ежегодно:

Отчетность ПФР

СЗВ-СТАЖ

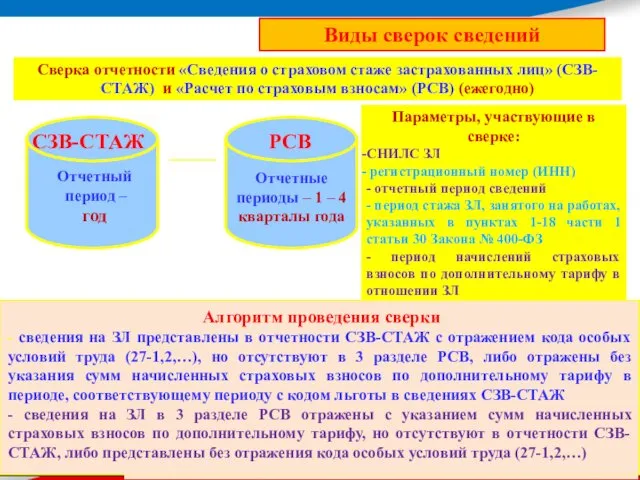

Виды сверок сведений

Сверка отчетности «Сведения о застрахованных лицах» (СЗВ-М) и «Расчет

Виды сверок сведений

Сверка отчетности «Сведения о застрахованных лицах» (СЗВ-М) и «Расчет

Виды сверок сведений

Сверка отчетности «Сведения о страховом стаже застрахованных лиц» (СЗВ-СТАЖ)

Виды сверок сведений

Сверка отчетности «Сведения о страховом стаже застрахованных лиц» (СЗВ-СТАЖ)

Виды сверок сведений

Сверка отчетности «Сведения о страховом стаже застрахованных лиц» (СЗВ-СТАЖ)

Виды сверок сведений

Сверка отчетности «Сведения о страховом стаже застрахованных лиц» (СЗВ-СТАЖ)

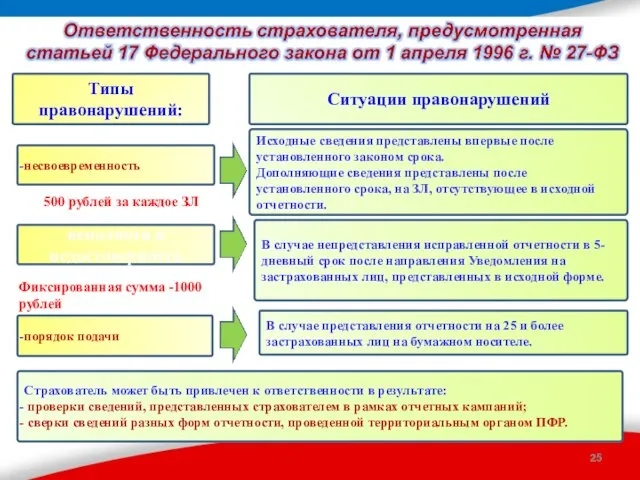

Типы правонарушений:

несвоевременность

порядок подачи

Исходные сведения представлены впервые после установленного законом срока.

Дополняющие

Типы правонарушений:

несвоевременность

порядок подачи

Исходные сведения представлены впервые после установленного законом срока.

Дополняющие

штрафы не применяются

Если ошибки выявлены страхователем самостоятельно или устранены в течение

штрафы не применяются

Если ошибки выявлены страхователем самостоятельно или устранены в течение

Основные изменения в законодательстве по ведению персонифицированного учета пенсионных прав застрахованных

Основные изменения в законодательстве по ведению персонифицированного учета пенсионных прав застрахованных

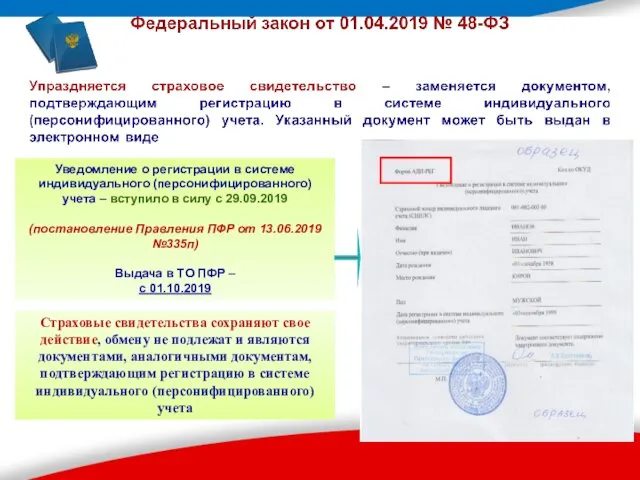

Уведомление о регистрации в системе индивидуального (персонифицированного) учета – вступило в

Уведомление о регистрации в системе индивидуального (персонифицированного) учета – вступило в

Реализован Электронный сервис ПФР НА САЙТЕ ПФР

по актуализации анкетных данных

Реализован Электронный сервис ПФР НА САЙТЕ ПФР

по актуализации анкетных данных

Сведения о состоянии индивидуального лицевого счета застрахованного лица– вступили в силу

Сведения о состоянии индивидуального лицевого счета застрахованного лица– вступили в силу

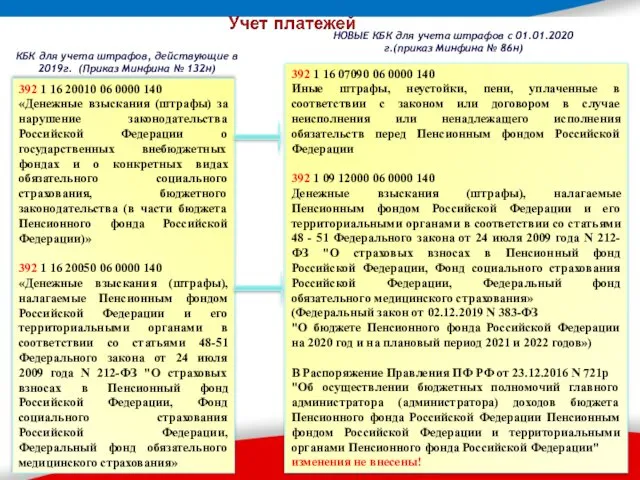

КБК для учета штрафов, действующие в 2019г. (Приказ Минфина № 132н)

392

КБК для учета штрафов, действующие в 2019г. (Приказ Минфина № 132н)

392

Добровольное вступление в правоотношения по обязательному пенсионному страхованию

Статьей 29 Федерального закона

Добровольное вступление в правоотношения по обязательному пенсионному страхованию

Статьей 29 Федерального закона

Граждане РФ, работающие за пределами территории России, в целях уплаты

страховых

Граждане РФ, работающие за пределами территории России, в целях уплаты

страховых

С 1 января 2019 г. вступили в силу Федеральные законы от

С 1 января 2019 г. вступили в силу Федеральные законы от

Добровольное вступление в правоотношения по обязательному

пенсионному страхованию лицами, применяющими специальный

Добровольное вступление в правоотношения по обязательному

пенсионному страхованию лицами, применяющими специальный

Уведомление о регистрации

в территориальном

органе ПФР страхователя,

добровольно вступившего

в

Уведомление о регистрации

в территориальном

органе ПФР страхователя,

добровольно вступившего

в

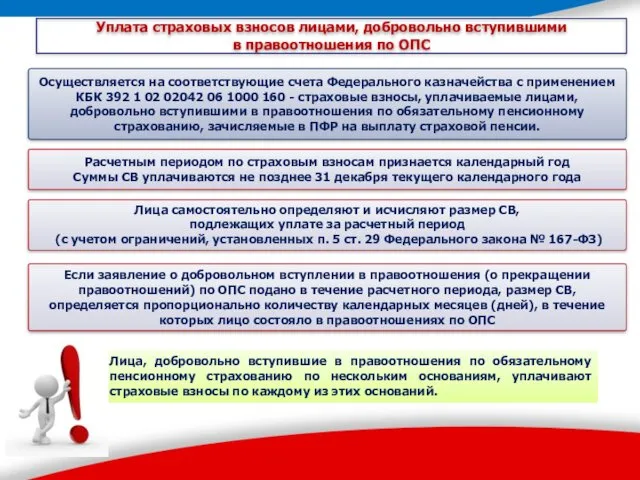

Уплата страховых взносов лицами, добровольно вступившими

в правоотношения по ОПС

Лица самостоятельно

Уплата страховых взносов лицами, добровольно вступившими

в правоотношения по ОПС

Лица самостоятельно

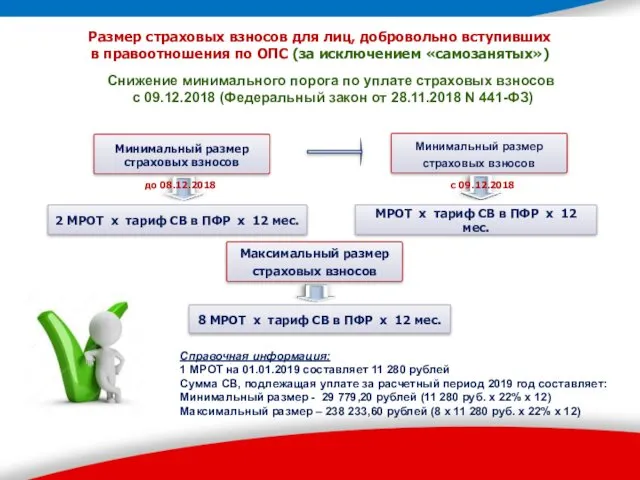

Размер страховых взносов для лиц, добровольно вступивших

в правоотношения по ОПС

Размер страховых взносов для лиц, добровольно вступивших

в правоотношения по ОПС

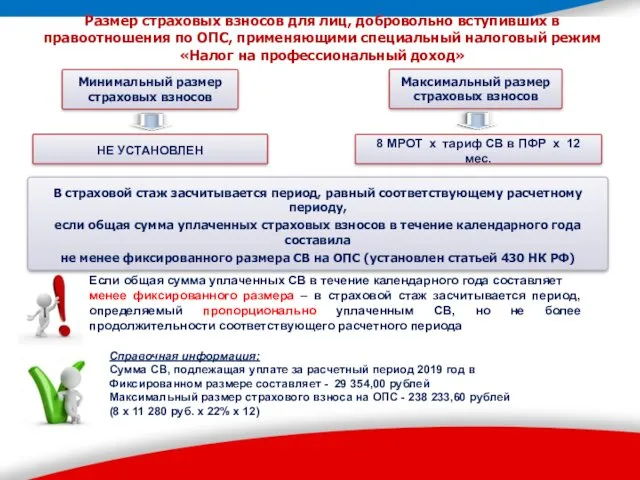

Размер страховых взносов для лиц, добровольно вступивших в правоотношения по ОПС,

Размер страховых взносов для лиц, добровольно вступивших в правоотношения по ОПС,

Совместный проект ФНС России и ПФР

Реализация функционала формирования пенсионных прав Самозанятого

Совместный проект ФНС России и ПФР

Реализация функционала формирования пенсионных прав Самозанятого

Регистрация страхователей «Добровольщики» через приложение ФНС России Мой Налог

Гражданин зарегистрирован в

Регистрация страхователей «Добровольщики» через приложение ФНС России Мой Налог

Гражданин зарегистрирован в

«Электронная трудовая книжка»

как одно из направлений программы «Цифровая экономика»

«Электронная трудовая книжка»

как одно из направлений программы «Цифровая экономика»

Электронная трудовая книжка не предполагает физического носителя и будет реализована только

Электронная трудовая книжка не предполагает физического носителя и будет реализована только

2018

сведений о трудовой

деятельности в ПФР

Проведен пилот

с ПАО Сбербанк

Внесение изменений

в

2018

сведений о трудовой

деятельности в ПФР

Проведен пилот

с ПАО Сбербанк

Внесение изменений

в

ДОРОЖНАЯ КАРТА СОЗДАНИЯ И ВНЕДРЕНИЯ

ЭЛЕКТРОННАЯ

ТРУДОВАЯ КНИЖКА

ДОРОЖНАЯ КАРТА СОЗДАНИЯ И ВНЕДРЕНИЯ

ЭЛЕКТРОННАЯ

ТРУДОВАЯ КНИЖКА

Электронная трудовая книжка – нормативная база

Электронная трудовая книжка – нормативная база

Электронная трудовая книжка – обязанности работодателей – в течение 2020 года

Электронная трудовая книжка – обязанности работодателей – в течение 2020 года

Электронная трудовая книжка – что нужно знать гражданину

Электронная трудовая книжка – что нужно знать гражданину

Электронная трудовая книжка – что нужно знать гражданину

Электронная трудовая книжка – что нужно знать гражданину

Электронная трудовая книжка

Электронная трудовая книжка

Ежемесячно не позднее 15 числа месяца, следующего за отчетным

(включая сведения

Ежемесячно не позднее 15 числа месяца, следующего за отчетным

(включая сведения

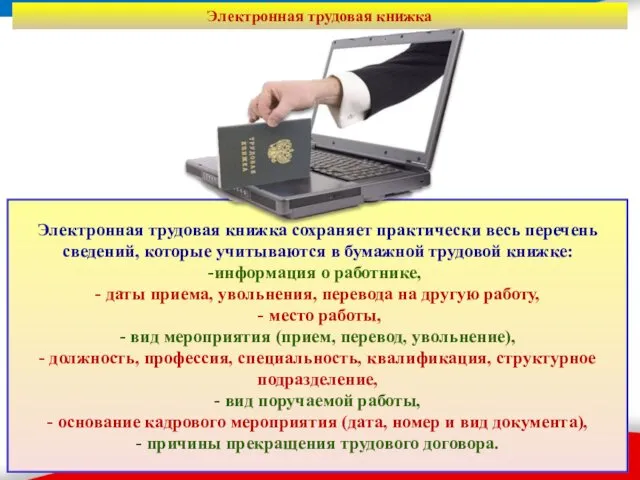

Электронная трудовая книжка

Электронная трудовая книжка сохраняет практически весь перечень сведений,

Электронная трудовая книжка

Электронная трудовая книжка сохраняет практически весь перечень сведений,

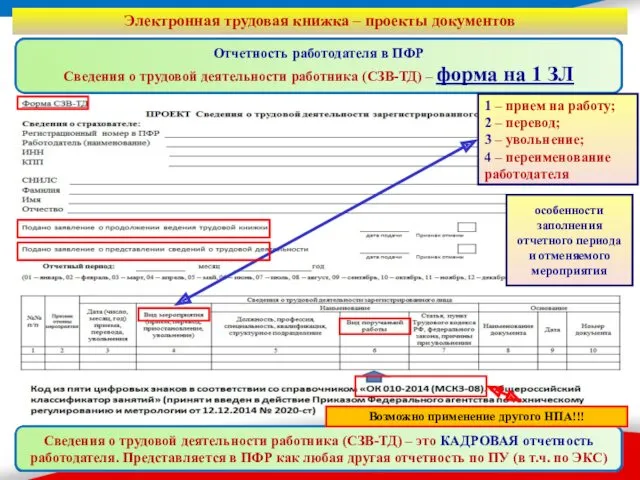

Электронная трудовая книжка – проекты документов

1 – прием на работу;

2

Электронная трудовая книжка – проекты документов

1 – прием на работу;

2

ТЕХНОЛОГИЯ ОБМЕНА ДАННЫМИ

ЭЛЕКТРОННАЯ

ТРУДОВАЯ КНИЖКА

ТЕХНОЛОГИЯ ОБМЕНА ДАННЫМИ

ЭЛЕКТРОННАЯ

ТРУДОВАЯ КНИЖКА

ПРАВИЛА ПРОВЕРКИ (КОДЫ ГРУБОСТИ ОШИБОК - 30,50)

ЭЛЕКТРОННАЯ

ТРУДОВАЯ КНИЖКА

ПРАВИЛА ПРОВЕРКИ (КОДЫ ГРУБОСТИ ОШИБОК - 30,50)

ЭЛЕКТРОННАЯ

ТРУДОВАЯ КНИЖКА

Электронная трудовая книжка – проекты документов

Возможно изменение формы СЗИ-ТД!!!

Электронная трудовая книжка – проекты документов

Возможно изменение формы СЗИ-ТД!!!

3 р.д. / в день увольнения

3 р.д. / в день увольнения

Работодатель при обращении к нему работника с просьбой предоставить в отношении

Работодатель при обращении к нему работника с просьбой предоставить в отношении

Решение задач

по представлению форм СЗВ-ТД

Решение задач

по представлению форм СЗВ-ТД

!!! В случае отсутствия на предприятии кадровых мероприятий в течение

!!! В случае отсутствия на предприятии кадровых мероприятий в течение

ПРЕИМУЩЕСТВА ВЕДЕНИЯ СВЕДЕНИЙ О ТРУДОВОЙ ДЕЯТЕЛЬНОСТИ В ЭЛЕКТРОННОМ ВИДЕ И ИХ

ПРЕИМУЩЕСТВА ВЕДЕНИЯ СВЕДЕНИЙ О ТРУДОВОЙ ДЕЯТЕЛЬНОСТИ В ЭЛЕКТРОННОМ ВИДЕ И ИХ

Анализ и оценка эффективности инструментов денежно-кредитной политики Банка России

Анализ и оценка эффективности инструментов денежно-кредитной политики Банка России Резервы роста прибыли и уровня рентабельности

Резервы роста прибыли и уровня рентабельности Презентация среднесрочной инвестиционной программы группы компаний Комплекс-ойл

Презентация среднесрочной инвестиционной программы группы компаний Комплекс-ойл Кешбек (cashback)

Кешбек (cashback) Методика по определению величины накладных расходов в строительстве (ресурсный метод)

Методика по определению величины накладных расходов в строительстве (ресурсный метод) Сущность и источники ссудного капитала. Ссудный процент

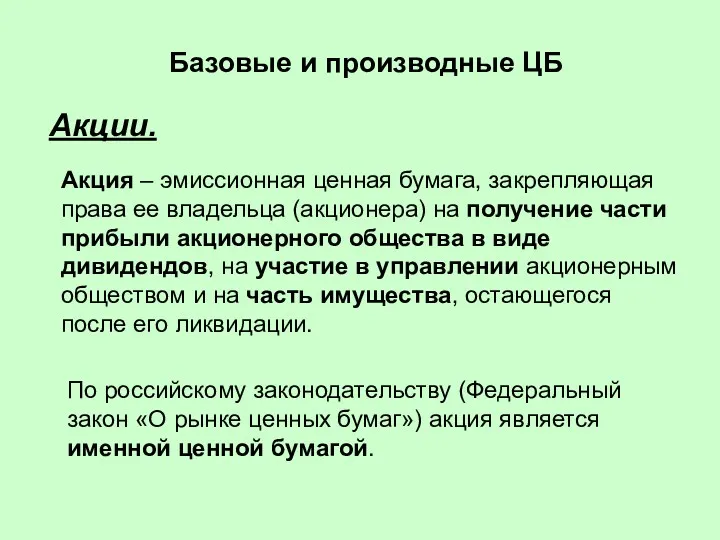

Сущность и источники ссудного капитала. Ссудный процент Базовые и производные ценные бумаги

Базовые и производные ценные бумаги Дифференциация заработной платы в России

Дифференциация заработной платы в России

Теоретические основы корпоративных финансов. (Тема 2)

Теоретические основы корпоративных финансов. (Тема 2) Сақтандыру компаниясы. Қазақстан Республикасындағы сақтандыру қызметінің қалыптасу жағдайына

Сақтандыру компаниясы. Қазақстан Республикасындағы сақтандыру қызметінің қалыптасу жағдайына Инвестиции и источники финансирования инвестиционной деятельности

Инвестиции и источники финансирования инвестиционной деятельности Мероприятие стратегии развития жилищно-строительной отрасли

Мероприятие стратегии развития жилищно-строительной отрасли Банки и небанковские кредитные учреждения. Тема 2

Банки и небанковские кредитные учреждения. Тема 2 Налоги и налогообложение. Виртуальная выcтавка

Налоги и налогообложение. Виртуальная выcтавка Субординированные облигации АО Россельхозбанк серии С01E-01 для квалифицированных частных инвесторов

Субординированные облигации АО Россельхозбанк серии С01E-01 для квалифицированных частных инвесторов Роль банків і небанківських фінансових установ в активізації соціально-економічного розвитку України та регіонів

Роль банків і небанківських фінансових установ в активізації соціально-економічного розвитку України та регіонів Модуль Платежи за сброс в ЦСВ

Модуль Платежи за сброс в ЦСВ Аналитические возможности финансовой отчетности

Аналитические возможности финансовой отчетности Всероссийское совещание по вопросам бюджетного учета и отчетности

Всероссийское совещание по вопросам бюджетного учета и отчетности Актуализация нормативной базы по вопросам наличного денежного обращения

Актуализация нормативной базы по вопросам наличного денежного обращения Социальная защита населения. Медицинское страхование

Социальная защита населения. Медицинское страхование НДФЛ: итоги 2-го полугодия 2017 года, изменения 2018 года

НДФЛ: итоги 2-го полугодия 2017 года, изменения 2018 года Тинькофф Банк

Тинькофф Банк Деньги разных стран мира

Деньги разных стран мира Виды прибыли

Виды прибыли Современные IT-технологии и их применение в банковской деятельности. Лекция 1

Современные IT-технологии и их применение в банковской деятельности. Лекция 1 Федеральная налоговая служба. Единый центр управлени

Федеральная налоговая служба. Единый центр управлени