- НДФЛ: итоги 2-го полугодия 2017 года, изменения 2018 года

Содержание

- 2. ??? Ст. 226 ТК РФ, ст. 41 НК РФ С 08.07.2014 Реализация мероприятий, направленных на развитие

- 3. Ст. 41 НК РФ, ст. 240 ТК РФ Согласно ст. 238 ТК РФ работник обязан возместить

- 4. ??? Пп. 1 п. 2 ст. 211 НК РФ Оплата организацией за физических лиц, являющихся исполнителями

- 5. ??? Пп. 1 п. 2 ст. 211 НК РФ Если оплата услуг физическому лицу, в том

- 6. ??? Пп. 1 п. 2 ст. 211 НК РФ Если оплата услуг физическому лицу, в том

- 7. П. 3 ст. 213 НК РФ Требования обязательного страхования ответственности лиц, занимающих руководящие должности в органах

- 8. П. 3 ст. 217 НК РФ, ст. 178 ТК РФ – допсоглашение к трудовому договору Компенсационные

- 9. П. 3 ст. 217 НК РФ, ст. 178 ТК РФ – допсоглашение к трудовому договору Поскольку

- 10. ??? П. 3 ст. 217 НК РФ, ст. 125 ТК РФ В соответствии с положениями ст.

- 11. ??? П. 3 ст. 217 НК РФ, ст. 125 ТК РФ Из положений ст. 125 ТК

- 12. П. 3 ст. 217 НК РФ, ст. 178, 180 ТК РФ Дополнительная компенсация, выплачиваемая в соответствии

- 13. Ст. 169 ТК РФ Суммы возмещения организацией расходов по найму жилого помещения работников не подпадают под

- 14. Абз. 7 п. 8 ст. 217 НК РФ Положение абз. 7 п. 8 ст. 217 НК

- 15. ??? Абз. 7 п. 8 ст. 217 НК РФ Положение абз. 7 п. 8 ст. 217

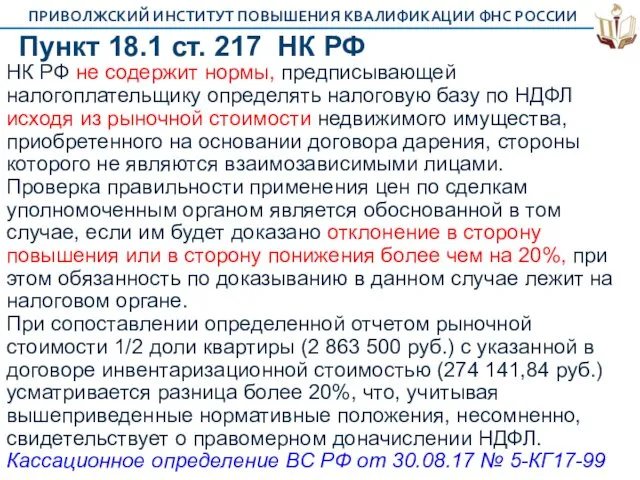

- 16. Пункт 18.1 ст. 217 НК РФ НК РФ не содержит нормы, предписывающей налогоплательщику определять налоговую базу

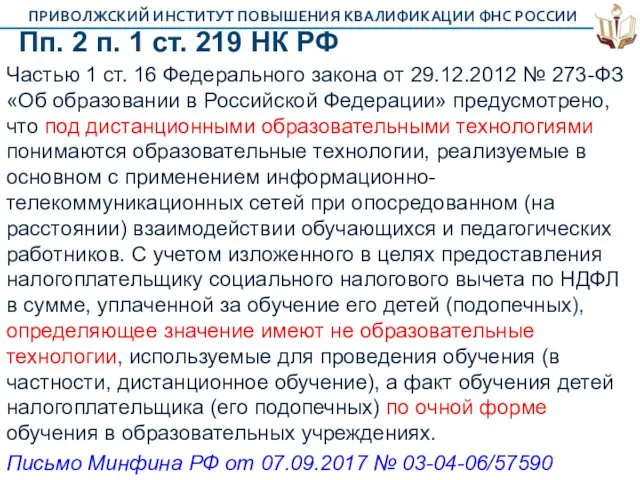

- 17. Пп. 2 п. 1 ст. 219 НК РФ Частью 1 ст. 16 Федерального закона от 29.12.2012

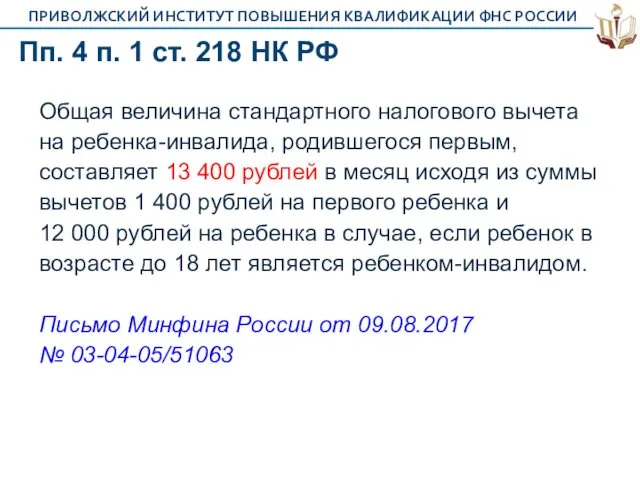

- 18. Пп. 4 п. 1 ст. 218 НК РФ Общая величина стандартного налогового вычета на ребенка-инвалида, родившегося

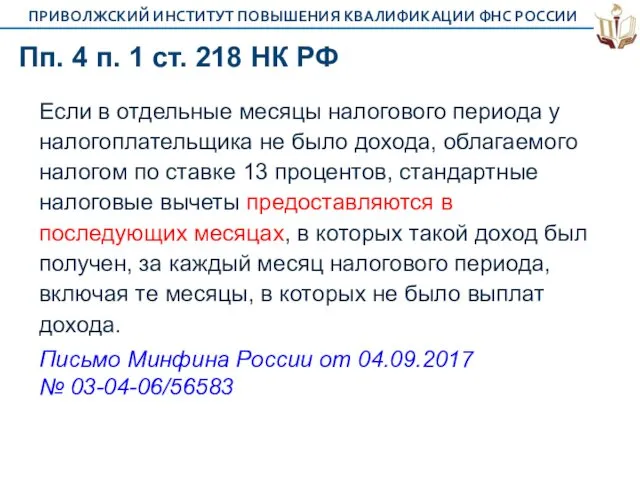

- 19. Пп. 4 п. 1 ст. 218 НК РФ Если в отдельные месяцы налогового периода у налогоплательщика

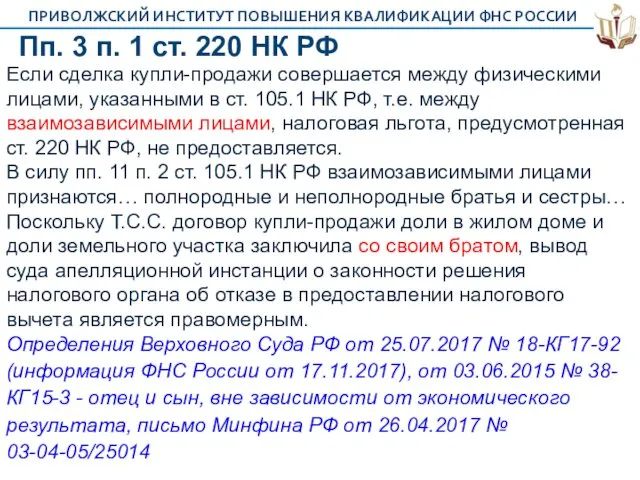

- 20. Пп. 3 п. 1 ст. 220 НК РФ Если сделка купли-продажи совершается между физическими лицами, указанными

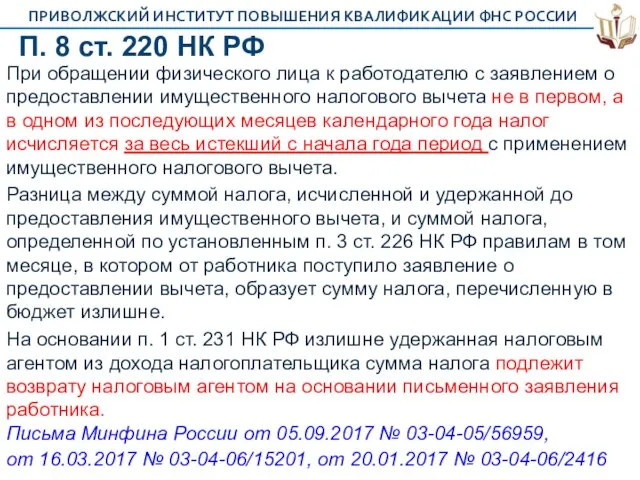

- 21. П. 8 ст. 220 НК РФ При обращении физического лица к работодателю с заявлением о предоставлении

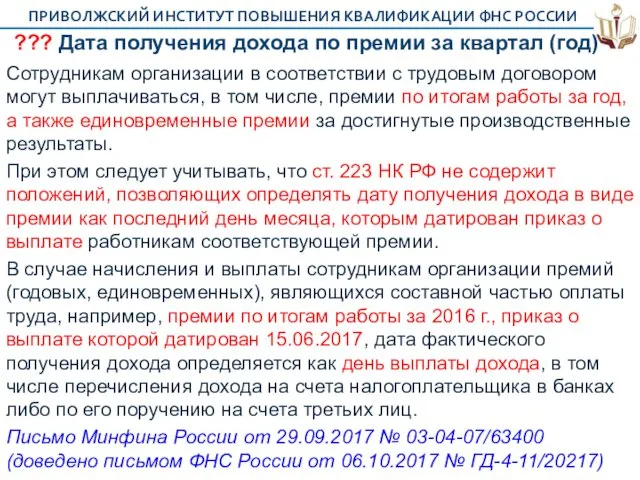

- 22. ??? Дата получения дохода по премии за квартал (год) Сотрудникам организации в соответствии с трудовым договором

- 23. ??? Дата получения дохода по премии за квартал В случае начисления и выплаты сотрудникам организации премий

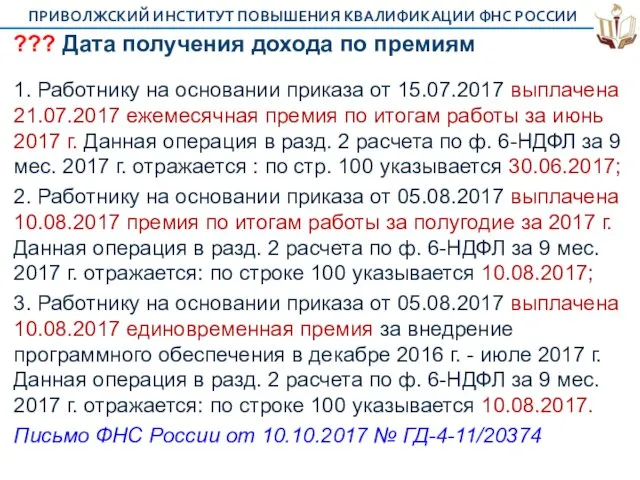

- 24. ??? Дата получения дохода по премиям 1. Работнику на основании приказа от 15.07.2017 выплачена 21.07.2017 ежемесячная

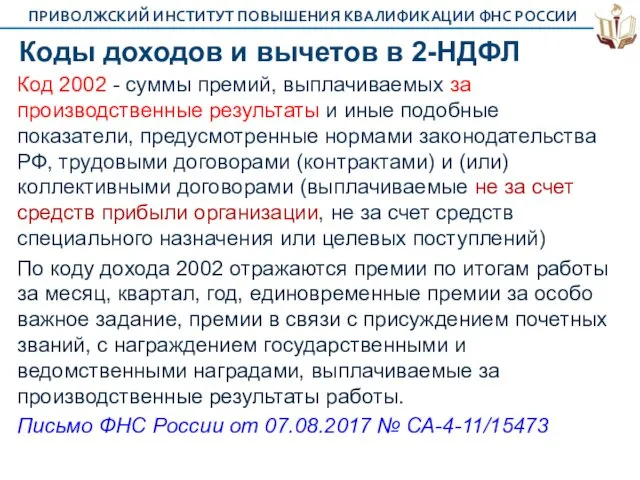

- 25. Коды доходов и вычетов в 2-НДФЛ Код 2002 - суммы премий, выплачиваемых за производственные результаты и

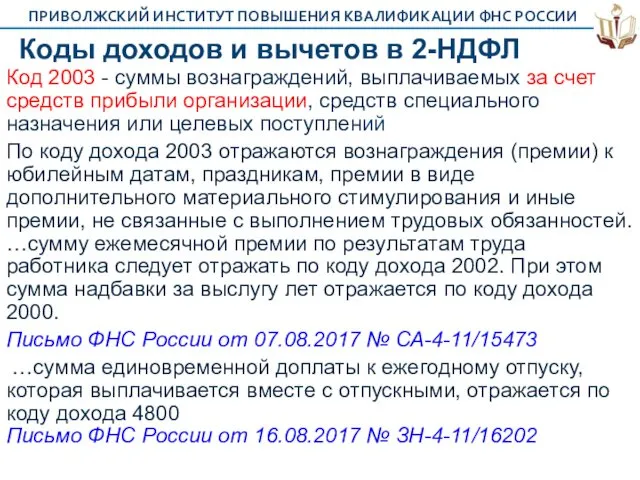

- 26. Коды доходов и вычетов в 2-НДФЛ Код 2003 - суммы вознаграждений, выплачиваемых за счет средств прибыли

- 27. Ст. 227.1 НК РФ В соответствии со ст. 11 НК РФ установить на 2018 год коэффициент-дефлятор,

- 28. П. 7 ст. 228 – уплата налога за 2016 г. по налоговому уведомлению из НО В

- 29. Ст. 230 – представление сведений без ИНН Результатом данного контроля является формирование Протокола приема сведений о

- 30. Коды доходов и вычетов в 2-НДФЛ - 2013 - компенсация за неиспользованный отпуск; - 2014 -

- 31. Cт. 75, п. 7 ст. 226 НК РФ В п. 4 ст. 45 НК РФ перечислены

- 32. Нарушения ФНС России опубликовала Перечень характерных нарушений законодательства о налогах и сборах, выявленные в ходе проведения

- 33. Нарушения Обзор основных нарушений, допускаемых налоговыми агентами при заполнении и представлении расчета сумм налога на доходы

- 34. Зарплатные комиссии В случае неявки без уважительной причины надлежащим образом уведомленных плательщиков на комиссию к ним

- 35. Изменения: форма 6-НДФЛ На общественное обсуждение вынесен проект поправок к приказу ФНС России от 14.10.2015 №

- 36. Изменения: выигрыши с 01.01.2018 Налоговая база по НДФЛ (сумма выигрыша за вычетом суммы ставки, а для

- 37. Изменения: образовательные услуги с 01.01.2018 Положения НК РФ приведены в соответствие с терминологией Федерального закона "Об

- 38. Изменения: права дольщиков с 01.01.2018 Не подлежат налогообложению доходы в виде возмещения за счет средств компенсационного

- 39. Изменения: автокредит С 01.01.2017 Не подлежат налогообложению суммы оплаты части первоначального взноса в счет стоимости приобретаемого

- 40. Изменения: дата получения дохода С 01.01.2017 Дата фактического получения физлицом налогооблагаемого дохода является дата списания безнадежного

- 41. Изменения: представление сведений с 01.01.2018 В случае неисполнения реорганизованной (реорганизуемой) организацией (независимо от формы реорганизации) до

- 43. Скачать презентацию

??? Ст. 226 ТК РФ, ст. 41 НК РФ

С 08.07.2014

Реализация

??? Ст. 226 ТК РФ, ст. 41 НК РФ

С 08.07.2014

Реализация

Ст. 41 НК РФ, ст. 240 ТК РФ

Согласно ст. 238 ТК

Ст. 41 НК РФ, ст. 240 ТК РФ

Согласно ст. 238 ТК

??? Пп. 1 п. 2 ст. 211 НК РФ

Оплата организацией за

??? Пп. 1 п. 2 ст. 211 НК РФ

Оплата организацией за

??? Пп. 1 п. 2 ст. 211 НК РФ

Если оплата услуг

??? Пп. 1 п. 2 ст. 211 НК РФ

Если оплата услуг

??? Пп. 1 п. 2 ст. 211 НК РФ

Если оплата услуг

??? Пп. 1 п. 2 ст. 211 НК РФ

Если оплата услуг

П. 3 ст. 213 НК РФ

Требования обязательного страхования ответственности лиц, занимающих

П. 3 ст. 213 НК РФ

Требования обязательного страхования ответственности лиц, занимающих

П. 3 ст. 217 НК РФ, ст. 178 ТК РФ –

П. 3 ст. 217 НК РФ, ст. 178 ТК РФ –

П. 3 ст. 217 НК РФ, ст. 178 ТК РФ –

П. 3 ст. 217 НК РФ, ст. 178 ТК РФ –

??? П. 3 ст. 217 НК РФ, ст. 125 ТК РФ

??? П. 3 ст. 217 НК РФ, ст. 125 ТК РФ

??? П. 3 ст. 217 НК РФ, ст. 125 ТК РФ

??? П. 3 ст. 217 НК РФ, ст. 125 ТК РФ

П. 3 ст. 217 НК РФ, ст. 178, 180 ТК РФ

Дополнительная

П. 3 ст. 217 НК РФ, ст. 178, 180 ТК РФ

Дополнительная

Ст. 169 ТК РФ

Суммы возмещения организацией расходов по найму жилого

Ст. 169 ТК РФ

Суммы возмещения организацией расходов по найму жилого

Абз. 7 п. 8 ст. 217 НК РФ

Положение абз. 7 п.

Абз. 7 п. 8 ст. 217 НК РФ

Положение абз. 7 п.

??? Абз. 7 п. 8 ст. 217 НК РФ

Положение абз. 7 п.

??? Абз. 7 п. 8 ст. 217 НК РФ

Положение абз. 7 п.

Пункт 18.1 ст. 217 НК РФ

НК РФ не содержит нормы, предписывающей

Пункт 18.1 ст. 217 НК РФ

НК РФ не содержит нормы, предписывающей

Пп. 2 п. 1 ст. 219 НК РФ

Частью 1 ст. 16

Пп. 2 п. 1 ст. 219 НК РФ

Частью 1 ст. 16

Пп. 4 п. 1 ст. 218 НК РФ

Общая величина стандартного налогового

Пп. 4 п. 1 ст. 218 НК РФ

Общая величина стандартного налогового

Пп. 4 п. 1 ст. 218 НК РФ

Если в отдельные месяцы

Пп. 4 п. 1 ст. 218 НК РФ

Если в отдельные месяцы

Пп. 3 п. 1 ст. 220 НК РФ

Если сделка купли-продажи совершается

Пп. 3 п. 1 ст. 220 НК РФ

Если сделка купли-продажи совершается

П. 8 ст. 220 НК РФ

При обращении физического лица к работодателю

П. 8 ст. 220 НК РФ

При обращении физического лица к работодателю

??? Дата получения дохода по премии за квартал (год)

Сотрудникам организации

??? Дата получения дохода по премии за квартал (год)

Сотрудникам организации

??? Дата получения дохода по премии за квартал

В случае начисления и

??? Дата получения дохода по премии за квартал

В случае начисления и

??? Дата получения дохода по премиям

1. Работнику на основании приказа

??? Дата получения дохода по премиям

1. Работнику на основании приказа

Коды доходов и вычетов в 2-НДФЛ

Код 2002 - суммы премий, выплачиваемых

Коды доходов и вычетов в 2-НДФЛ

Код 2002 - суммы премий, выплачиваемых

Коды доходов и вычетов в 2-НДФЛ

Код 2003 - суммы вознаграждений, выплачиваемых

Коды доходов и вычетов в 2-НДФЛ

Код 2003 - суммы вознаграждений, выплачиваемых

Ст. 227.1 НК РФ

В соответствии со ст. 11 НК РФ

Ст. 227.1 НК РФ

В соответствии со ст. 11 НК РФ

П. 7 ст. 228 – уплата налога за 2016 г. по

П. 7 ст. 228 – уплата налога за 2016 г. по

Ст. 230 – представление сведений без ИНН

Результатом данного контроля является

Ст. 230 – представление сведений без ИНН

Результатом данного контроля является

Коды доходов и вычетов в 2-НДФЛ

- 2013 - компенсация за неиспользованный

Коды доходов и вычетов в 2-НДФЛ

- 2013 - компенсация за неиспользованный

Cт. 75, п. 7 ст. 226 НК РФ

В п. 4 ст.

Cт. 75, п. 7 ст. 226 НК РФ

В п. 4 ст.

Нарушения

ФНС России опубликовала Перечень характерных нарушений законодательства о налогах и

Нарушения

ФНС России опубликовала Перечень характерных нарушений законодательства о налогах и

Нарушения

Обзор основных нарушений, допускаемых налоговыми агентами при заполнении и представлении

Нарушения

Обзор основных нарушений, допускаемых налоговыми агентами при заполнении и представлении

Зарплатные комиссии

В случае неявки без уважительной причины надлежащим образом уведомленных

Зарплатные комиссии

В случае неявки без уважительной причины надлежащим образом уведомленных

Изменения: форма 6-НДФЛ

На общественное обсуждение вынесен проект поправок к

Изменения: форма 6-НДФЛ

На общественное обсуждение вынесен проект поправок к

Изменения: выигрыши с 01.01.2018

Налоговая база по НДФЛ (сумма выигрыша за

Изменения: выигрыши с 01.01.2018

Налоговая база по НДФЛ (сумма выигрыша за

Изменения: образовательные услуги с 01.01.2018

Положения НК РФ приведены в соответствие

Изменения: образовательные услуги с 01.01.2018

Положения НК РФ приведены в соответствие

Изменения: права дольщиков с 01.01.2018

Не подлежат налогообложению

доходы в виде возмещения

Изменения: права дольщиков с 01.01.2018

Не подлежат налогообложению

доходы в виде возмещения

Изменения: автокредит

С 01.01.2017

Не подлежат налогообложению

суммы оплаты части первоначального взноса

Изменения: автокредит

С 01.01.2017

Не подлежат налогообложению

суммы оплаты части первоначального взноса

Изменения: дата получения дохода

С 01.01.2017

Дата фактического получения физлицом налогооблагаемого дохода

Изменения: дата получения дохода

С 01.01.2017

Дата фактического получения физлицом налогооблагаемого дохода

Изменения: представление сведений

с 01.01.2018

В случае неисполнения реорганизованной (реорганизуемой) организацией

Изменения: представление сведений

с 01.01.2018

В случае неисполнения реорганизованной (реорганизуемой) организацией

Поняття валютного регулювання. (Тема 8)

Поняття валютного регулювання. (Тема 8) Проект бюджета Устюженского муниципального района на 2017 год и плановый период 2018-2019 годы

Проект бюджета Устюженского муниципального района на 2017 год и плановый период 2018-2019 годы Перевод пенсии/зарплаты и подключение программы лояльности

Перевод пенсии/зарплаты и подключение программы лояльности Кәсіпкерлік қызметті қаржыландыру

Кәсіпкерлік қызметті қаржыландыру Bank Revival

Bank Revival Аудит достоверности строк финансовой отчетности организации

Аудит достоверности строк финансовой отчетности организации Інвентарізація основних засобів

Інвентарізація основних засобів IPO (Initial Public Offering)

IPO (Initial Public Offering) Программа для моряков ПАО МТБ БАНК

Программа для моряков ПАО МТБ БАНК Общие правила определения доходов для целей налогообложения

Общие правила определения доходов для целей налогообложения Облік доходів, витрат і фінансових результатів діяльності. Лекція 5

Облік доходів, витрат і фінансових результатів діяльності. Лекція 5 Счета и двойная запись

Счета и двойная запись Итоги деятельности ФНС России за 2019 год

Итоги деятельности ФНС России за 2019 год Моя будущая профессия - бухгалтер

Моя будущая профессия - бухгалтер Ежемесячное пособие на ребенка

Ежемесячное пособие на ребенка Банковские гарантии

Банковские гарантии Государственная политика в сфере регулирования доходов населения

Государственная политика в сфере регулирования доходов населения Методика по определению величины накладных расходов в строительстве (ресурсный метод)

Методика по определению величины накладных расходов в строительстве (ресурсный метод) Облік грошових коштів. Тема. Облік касових операцій

Облік грошових коштів. Тема. Облік касових операцій Обзор инвестиционных инструментов и оценивание степени риска продуктов и услуг для определения финансовых целей

Обзор инвестиционных инструментов и оценивание степени риска продуктов и услуг для определения финансовых целей Депозит нарығы

Депозит нарығы Современные методы и инструменты финансирования деятельности компании

Современные методы и инструменты финансирования деятельности компании ВТБ24. Лизинг оборудования

ВТБ24. Лизинг оборудования Кадастровая оценка недвижимости

Кадастровая оценка недвижимости Рынок денег. Банковская система

Рынок денег. Банковская система Загальні принципи та відповідальність МСА 200-299

Загальні принципи та відповідальність МСА 200-299 Форма 6-НДФЛ: практические ситуации

Форма 6-НДФЛ: практические ситуации Банковские риски

Банковские риски