- Аудит достоверности строк финансовой отчетности организации

Содержание

- 2. Планирование аудита В ходе планирования аудиторской проверки руководитель рассчитывает экономический показатель «Уровень существенности» на базе 5

- 3. Сбор аудиторских доказательств Аудиторские доказательства оформляются в формах рабочих документов, разработанных аудиторской фирмой в соответствии с

- 4. Виды аудиторских проверок Сплошная проверка – относится к аудиту строк бухгалтерской отчетности и синтетического бухгалтерского регистра

- 5. Методы сплошной проверки Аудиторские процедуры: сравнения фактических данныхв бухгалтерской отчетности с данными аудиторских расчетов, сделанных на

- 6. Метод выборочной проверки Оценка риска системы внутреннего и внешнего контроля организации Выборка первичных документов Аудит содержания

- 7. Оценка результата аудиторской проверки Суммы найденных ошибок, влияющих на достоверность строк бухгалтерской отчетности, сравниваются с экономическим

- 8. Аудиторское заключение Форма аудиторского заключения выбирается по следующему алгоритму: Строки бухгалтерского баланса содержат сумму ошибок на

- 10. Скачать презентацию

Планирование аудита

В ходе планирования аудиторской проверки руководитель рассчитывает экономический показатель «Уровень

Планирование аудита

В ходе планирования аудиторской проверки руководитель рассчитывает экономический показатель «Уровень

Сбор аудиторских доказательств

Аудиторские доказательства оформляются в формах рабочих документов, разработанных аудиторской

Сбор аудиторских доказательств

Аудиторские доказательства оформляются в формах рабочих документов, разработанных аудиторской

Виды аудиторских проверок

Сплошная проверка – относится к аудиту строк бухгалтерской отчетности

Виды аудиторских проверок

Сплошная проверка – относится к аудиту строк бухгалтерской отчетности

Методы сплошной проверки

Аудиторские процедуры:

сравнения фактических данныхв бухгалтерской отчетности с данными

Методы сплошной проверки

Аудиторские процедуры:

сравнения фактических данныхв бухгалтерской отчетности с данными

Метод выборочной проверки

Оценка риска системы внутреннего и внешнего контроля организации

Выборка первичных

Метод выборочной проверки

Оценка риска системы внутреннего и внешнего контроля организации

Выборка первичных

Оценка результата аудиторской проверки

Суммы найденных ошибок, влияющих на достоверность строк бухгалтерской

Оценка результата аудиторской проверки

Суммы найденных ошибок, влияющих на достоверность строк бухгалтерской

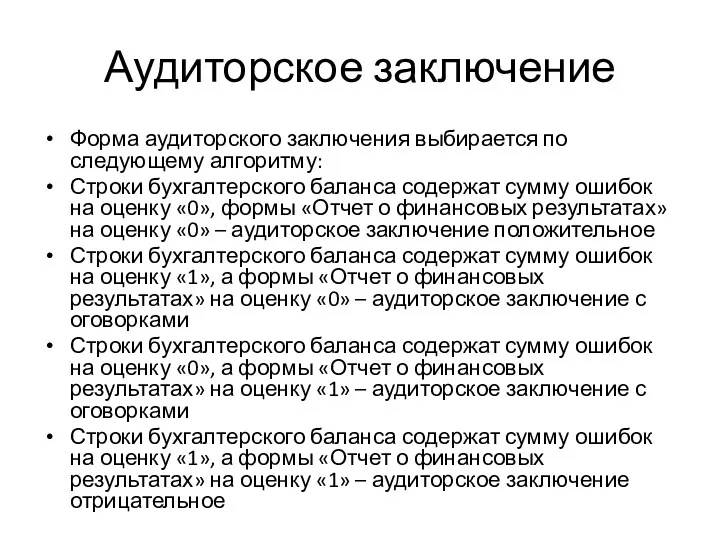

Аудиторское заключение

Форма аудиторского заключения выбирается по следующему алгоритму:

Строки бухгалтерского баланса содержат

Аудиторское заключение

Форма аудиторского заключения выбирается по следующему алгоритму:

Строки бухгалтерского баланса содержат

Жалпы және таза табыс

Жалпы және таза табыс Простой учет командировок в 1С:Бухгалтерии 8

Простой учет командировок в 1С:Бухгалтерии 8 Ордера Market / Limit / Stop

Ордера Market / Limit / Stop The Capital Asset Pricing Model (CAPM). Corporate Finance

The Capital Asset Pricing Model (CAPM). Corporate Finance Организация информационного обеспечения финансовой политики

Организация информационного обеспечения финансовой политики Финансы коммерческого предприятия и направления повышения эффективности их использования (на примере ООО УВА)

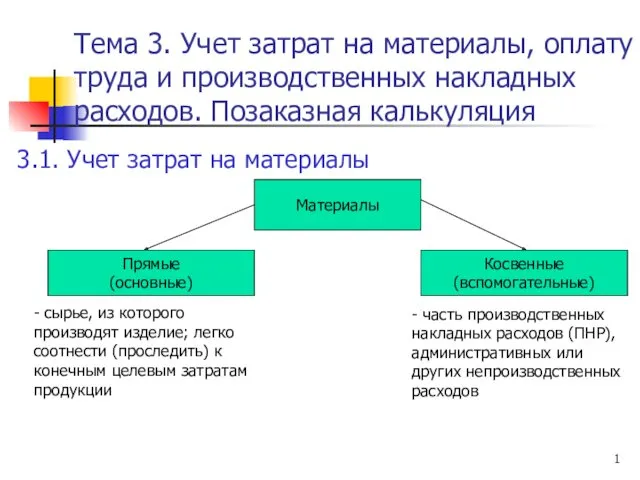

Финансы коммерческого предприятия и направления повышения эффективности их использования (на примере ООО УВА) Учет затрат на материалы, оплату труда и производственных накладных расходов. Позаказная калькуляция

Учет затрат на материалы, оплату труда и производственных накладных расходов. Позаказная калькуляция Развитие пенсионных систем в развитых странах мира и России

Развитие пенсионных систем в развитых странах мира и России Инициативное предложение члена бюджетной комиссии Ефимовой Ольги Александровны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Ефимовой Ольги Александровны в рамках проекта Народный бюджет Учет готовой продукции и ее реализации предприятием

Учет готовой продукции и ее реализации предприятием ЗАО Минский Транзитный Банк

ЗАО Минский Транзитный Банк Crowdfunding. If you had the money

Crowdfunding. If you had the money Сущность аудита и его содержание

Сущность аудита и его содержание Страхование

Страхование Добро пожаловать в Банк Русский Стандарт. Департамент потребительского кредитования. Тема 1

Добро пожаловать в Банк Русский Стандарт. Департамент потребительского кредитования. Тема 1 Сопроводительные документы

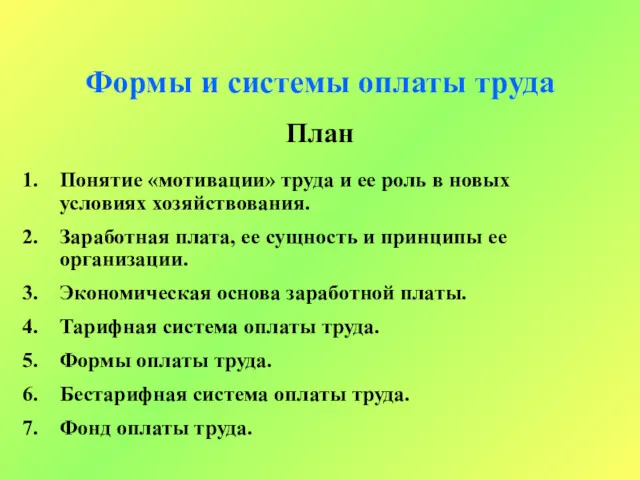

Сопроводительные документы Формы и системы оплаты труда

Формы и системы оплаты труда Налоги. Налоговая система России

Налоги. Налоговая система России Экономика семьи

Экономика семьи Использование анализа финансовых показателей ПАО НК Роснефть для формирования инвестиционной стратегии компании

Использование анализа финансовых показателей ПАО НК Роснефть для формирования инвестиционной стратегии компании Налогообложение криптовалютных операций и ІСО

Налогообложение криптовалютных операций и ІСО Банк. Кредиты. Банковские вклады. Операции с ценными бумагами

Банк. Кредиты. Банковские вклады. Операции с ценными бумагами Понятие и назначение финансов

Понятие и назначение финансов Нормативно-правовая база, регламентирующая административно-территориальное устройство и повседневную деятельность ГУ

Нормативно-правовая база, регламентирующая административно-территориальное устройство и повседневную деятельность ГУ Бюджет для граждан Благовещенского района. Отчет за 2017 год

Бюджет для граждан Благовещенского района. Отчет за 2017 год Важные шаги к эффективному регулированию банков

Важные шаги к эффективному регулированию банков Международные ценные бумаги. Эффективная система внешних заимствований. Тема 5

Международные ценные бумаги. Эффективная система внешних заимствований. Тема 5 Учет основных средств отдельными некредитными финансовыми организациями. Глава 11

Учет основных средств отдельными некредитными финансовыми организациями. Глава 11