Учет затрат на материалы, оплату труда и производственных накладных расходов. Позаказная калькуляция презентация

- Учет затрат на материалы, оплату труда и производственных накладных расходов. Позаказная калькуляция

Содержание

- 2. Структура затрат на приобретение и хранение материалов Затраты на содержание запасов: альтернативные издержки инвестиций в запасы;

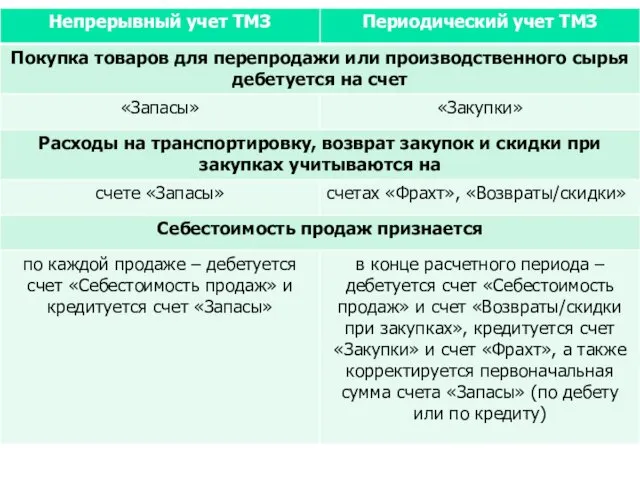

- 3. Система учета товарно-материальных запасов Непрерывный (постоянный) учет ТМЗ Периодический учет ТМЗ Себестоимость реализованных (отпущенных) ТМЗ не

- 5. Определение стоимости отпускаемых в производство материалов метод сплошной идентификации (используется для определения стоимости единиц товарно-материальных запасов,

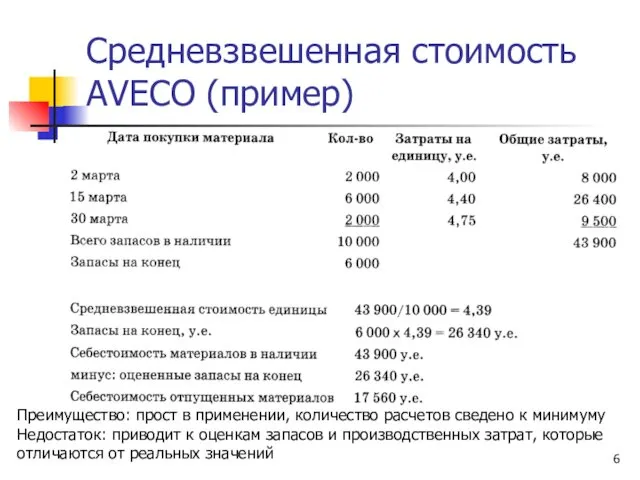

- 6. Средневзвешенная стоимость AVECO (пример) Преимущество: прост в применении, количество расчетов сведено к минимуму Недостаток: приводит к

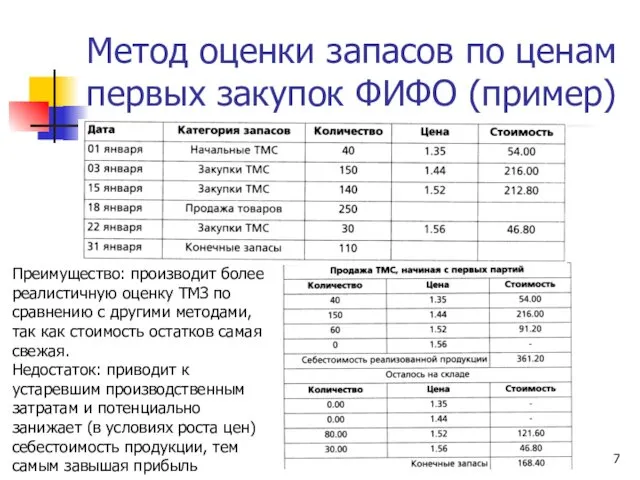

- 7. Метод оценки запасов по ценам первых закупок ФИФО (пример) Преимущество: производит более реалистичную оценку ТМЗ по

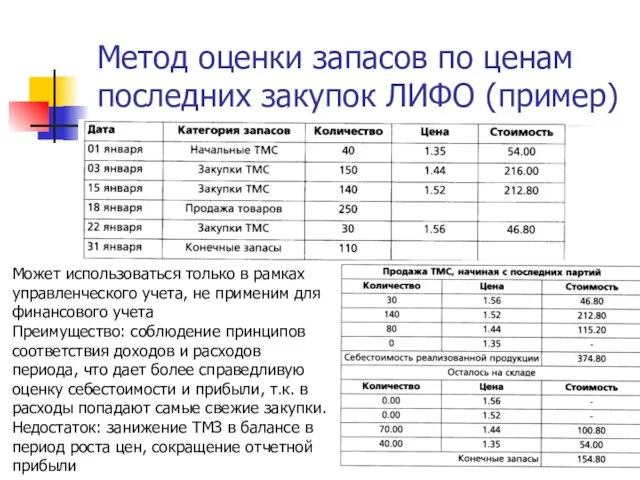

- 8. Метод оценки запасов по ценам последних закупок ЛИФО (пример) Может использоваться только в рамках управленческого учета,

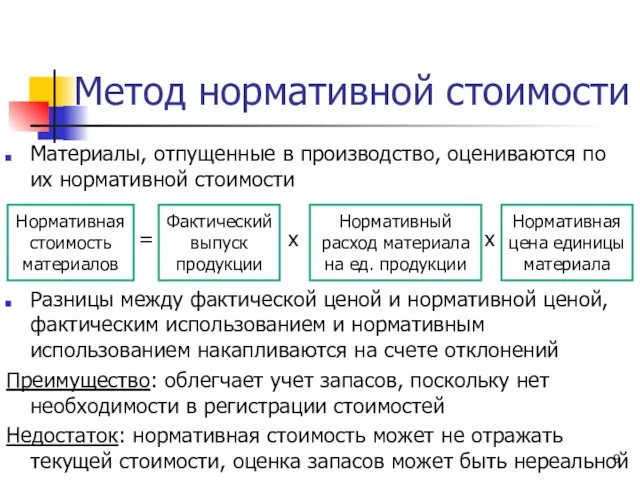

- 9. Метод нормативной стоимости Материалы, отпущенные в производство, оцениваются по их нормативной стоимости = х х Разницы

- 10. Задача 3.1 1 января (нач. запасы) 740 ед. х 58 у.е. за ед. Закупки: 2 апреля

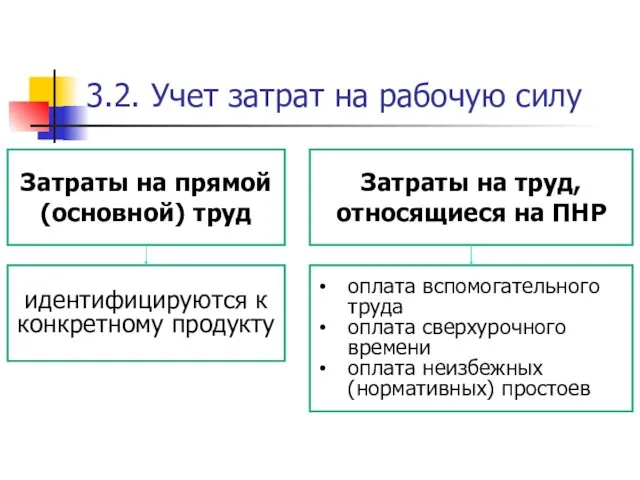

- 11. 3.2. Учет затрат на рабочую силу Затраты на прямой (основной) труд идентифицируются к конкретному продукту Затраты

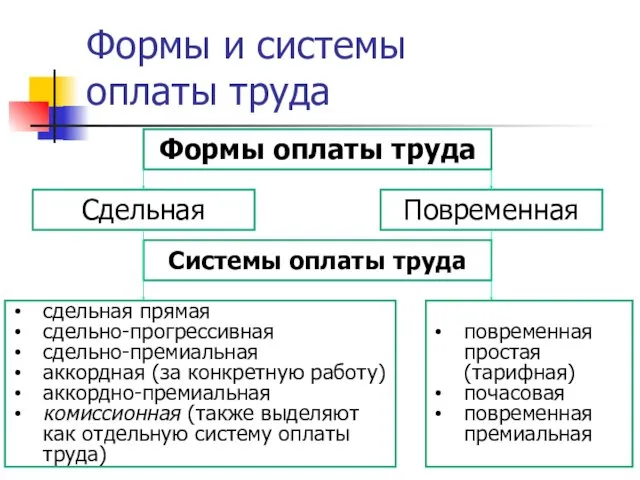

- 12. Формы и системы оплаты труда Формы оплаты труда Сдельная Повременная Системы оплаты труда сдельная прямая сдельно-прогрессивная

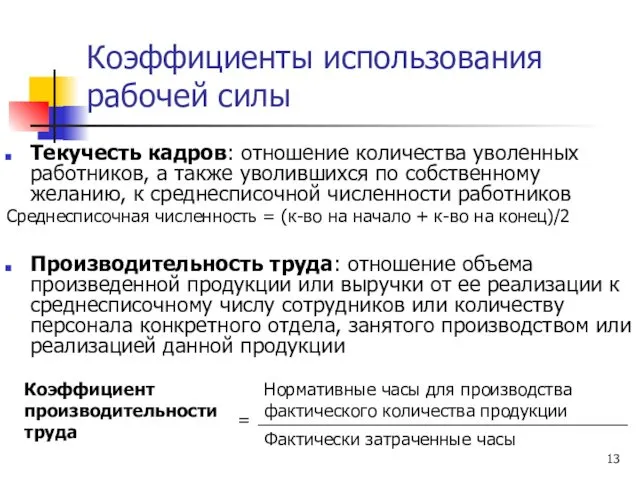

- 13. Коэффициенты использования рабочей силы Текучесть кадров: отношение количества уволенных работников, а также уволившихся по собственному желанию,

- 14. Задача 3.2 На начало года на предприятии работало 568 работников. В течение года было принято на

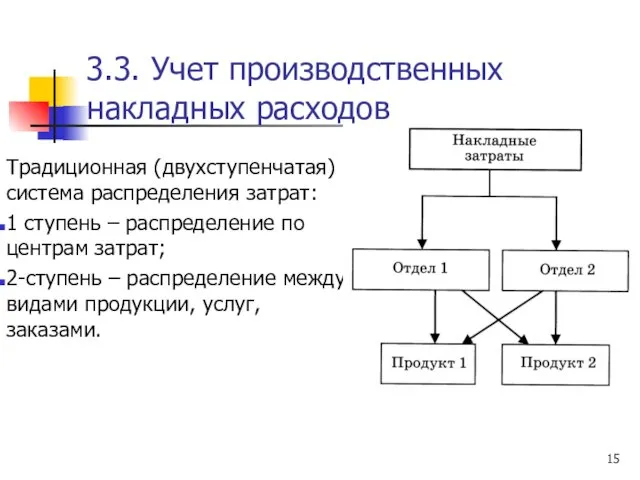

- 15. 3.3. Учет производственных накладных расходов Традиционная (двухступенчатая) система распределения затрат: 1 ступень – распределение по центрам

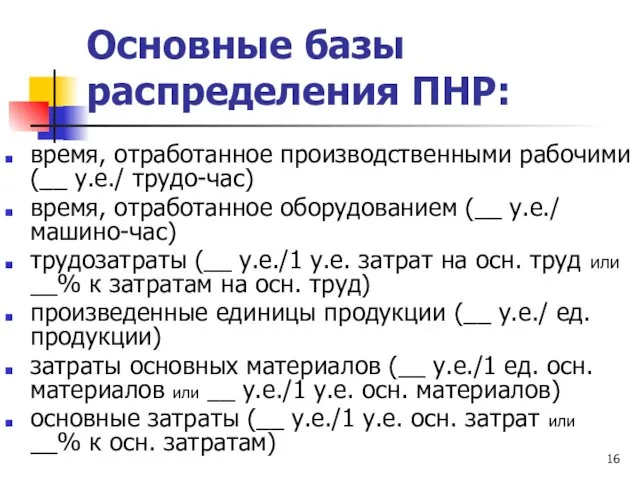

- 16. Основные базы распределения ПНР: время, отработанное производственными рабочими (__ у.е./ трудо-час) время, отработанное оборудованием (__ у.е./

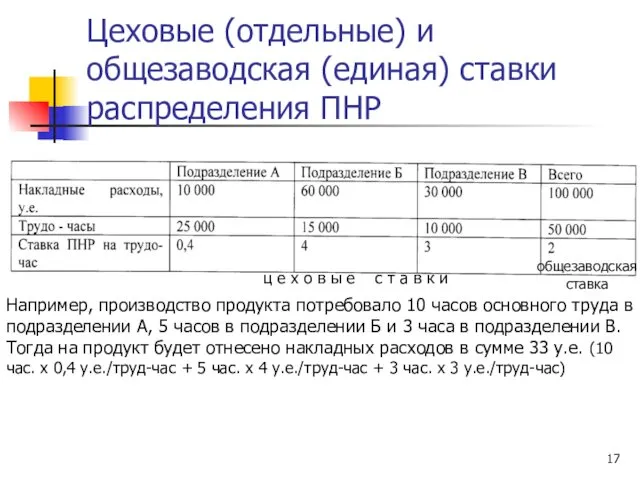

- 17. Цеховые (отдельные) и общезаводская (единая) ставки распределения ПНР ц е х о в ы е с

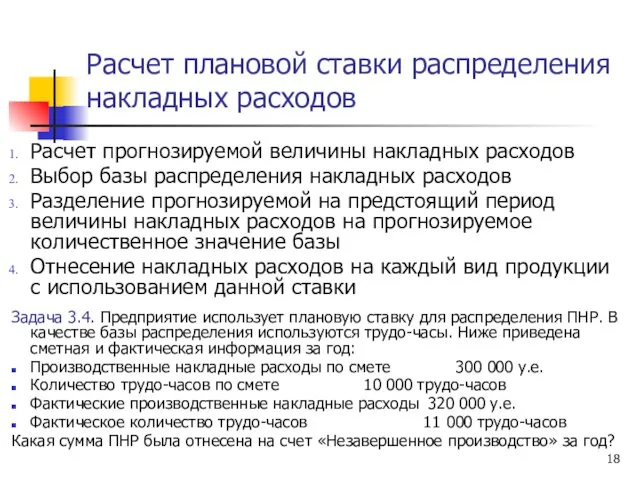

- 18. Расчет плановой ставки распределения накладных расходов Расчет прогнозируемой величины накладных расходов Выбор базы распределения накладных расходов

- 19. Задача 3.5. Компания пользуется методом заранее установленного коэффициента распределения накладных расходов на основе часов работы оборудования.

- 20. Накладные расходы Расчетные Факти- ческие Распределенные Ожидаемая сумма накладных расходов определяется до начала периода для того,

- 21. На практике прогнозные данные не совпадают с фактическими. В этом случае накладные расходы, отнесенные на себестоимость

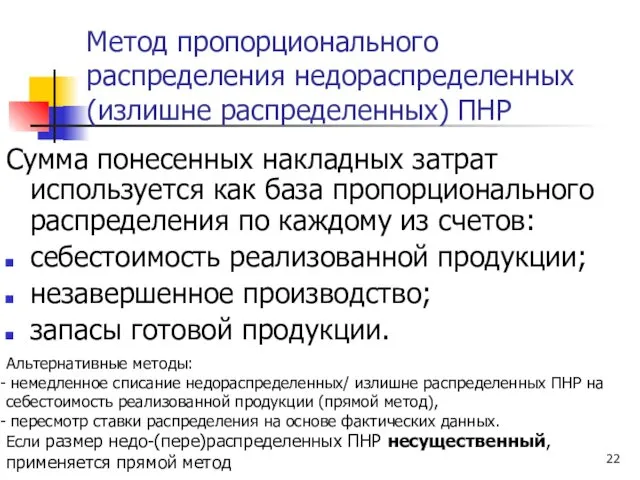

- 22. Метод пропорционального распределения недораспределенных (излишне распределенных) ПНР Сумма понесенных накладных затрат используется как база пропорционального распределения

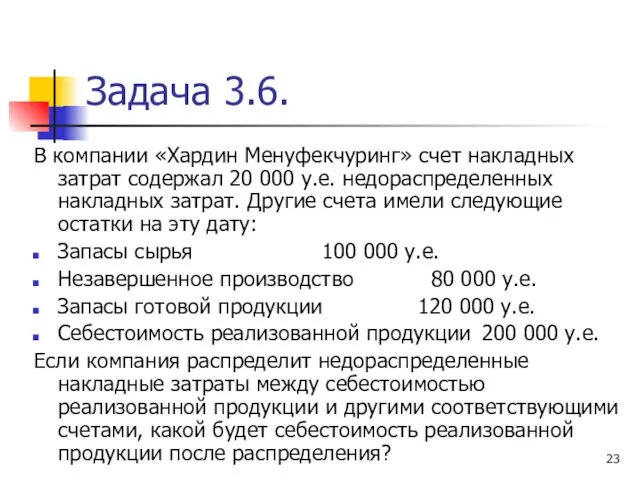

- 23. Задача 3.6. В компании «Хардин Менуфекчуринг» счет накладных затрат содержал 20 000 у.е. недораспределенных накладных затрат.

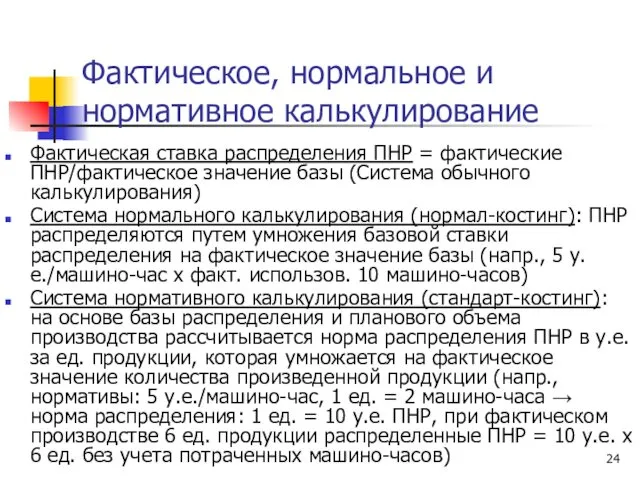

- 24. Фактическое, нормальное и нормативное калькулирование Фактическая ставка распределения ПНР = фактические ПНР/фактическое значение базы (Система обычного

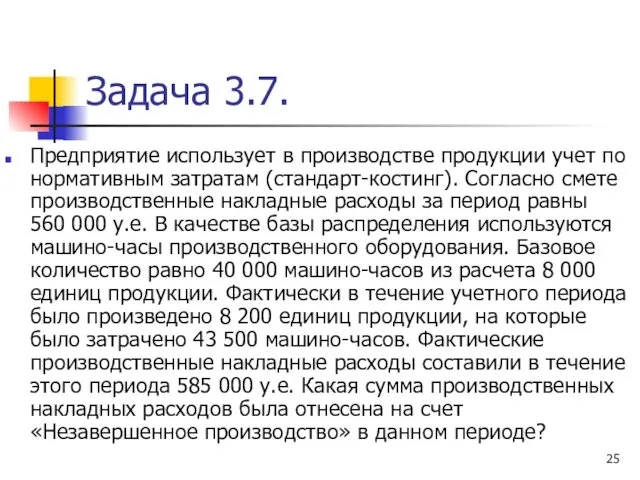

- 25. Задача 3.7. Предприятие использует в производстве продукции учет по нормативным затратам (стандарт-костинг). Согласно смете производственные накладные

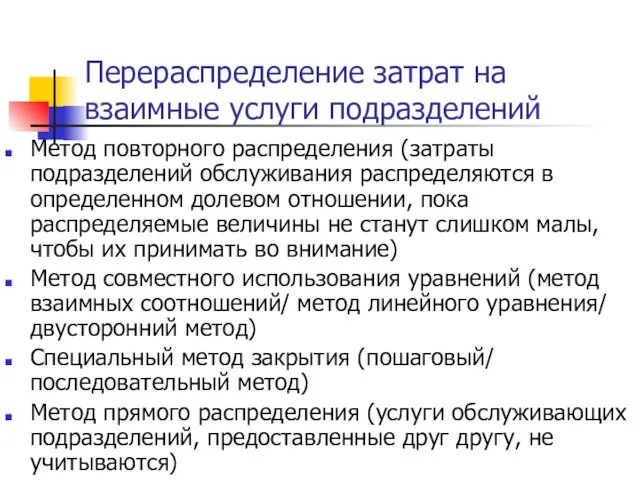

- 26. Перераспределение затрат на взаимные услуги подразделений Метод повторного распределения (затраты подразделений обслуживания распределяются в определенном долевом

- 27. Метод уравнений Исходные данные:

- 28. Метод уравнений (Продолжение)

- 29. Специальный метод закрытия (пошаговый метод) Обслуживающее подразделение, предоставляющее больше всего услуг другим обслуживающим подразделениям, проводится первым

- 30. Прямой метод распределения накладных расходов обслуживающих подразделений 2400/(2400+4000) 4000/(2400+4000) 1600/(1600+200) 200/(1600+200) Затраты обслуживающих подразделений напрямую относят

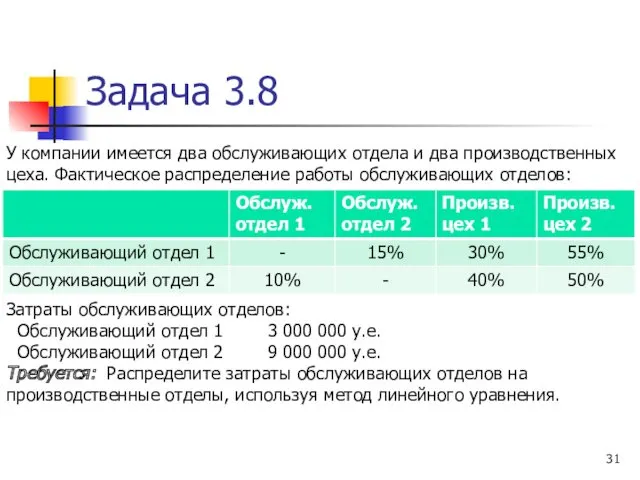

- 31. Задача 3.8 У компании имеется два обслуживающих отдела и два производственных цеха. Фактическое распределение работы обслуживающих

- 32. затраты отслеживаются применительно к каждому отдельному заказу вычисляются средние затраты на каждую единицу продукции из большого

- 33. Позаказная калькуляция Позаказная система калькулирования используется, когда продукция различается по типам материалов и выполняемой работе, когда

- 34. Позаказная калькуляция Прямые и накладные затраты распределяются на отдельные заказы Для распределения накладных затрат на каждый

- 35. Документация в позаказном калькулировании Каждый индивидуальный заказ или партия получает номер Заявки на материалы, трудозатраты и

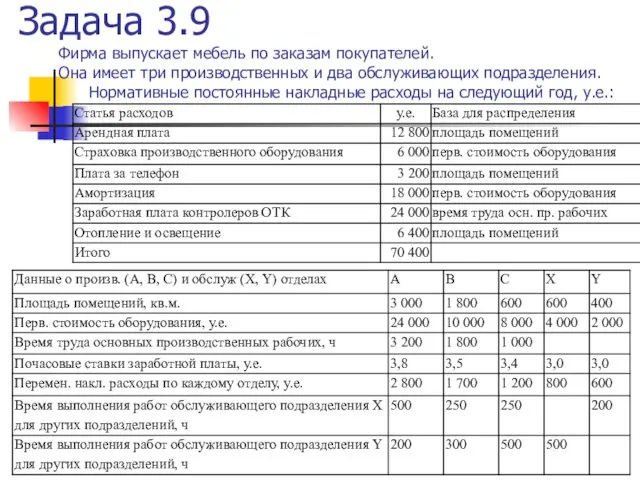

- 36. Задача 3.9 Фирма выпускает мебель по заказам покупателей. Она имеет три производственных и два обслуживающих подразделения.

- 37. Задача 3.9 (Продолжение). Требуется: 1. Распределить, постоянные накладные расходы между подразделениями. Применив прямой метод распределения, перераспределить

- 38. Задача 3.10 Отработанные часы прямого труда 50 000 Использованные основные материалы 50 000 у.е. Затраты на

- 39. Задача 3.11 Бухгалтер компании перенес срочную операцию по поводу язвы после того, как он пообедал в

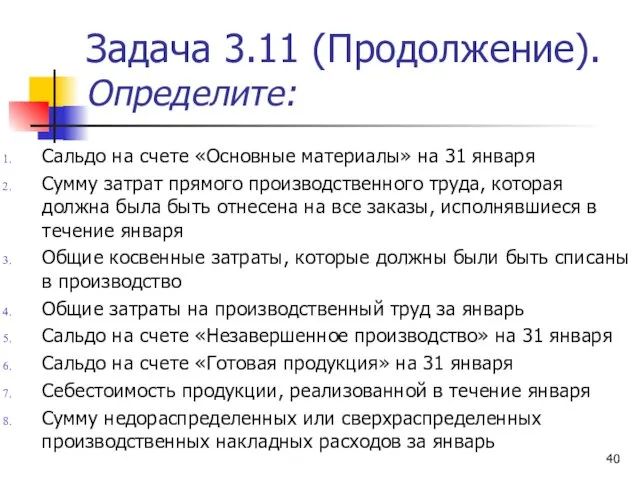

- 40. Задача 3.11 (Продолжение). Определите: Сальдо на счете «Основные материалы» на 31 января Сумму затрат прямого производственного

- 41. Задача 3.12 Вас попросили доработать и обновить следующие незавершенные счета компании за май. Рассмотрите также дополнительную

- 43. Скачать презентацию

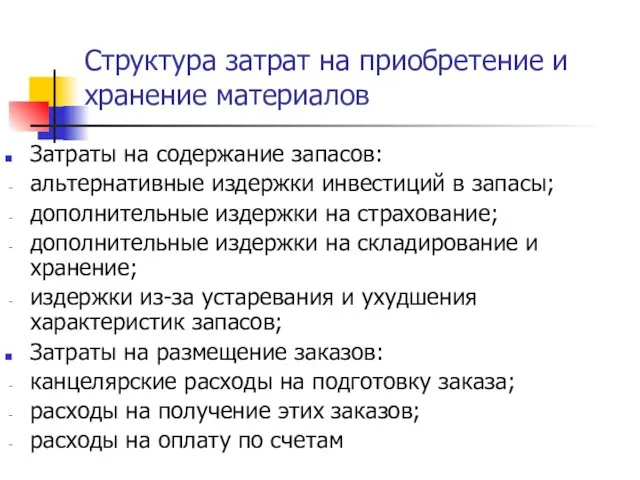

Структура затрат на приобретение и хранение материалов

Затраты на содержание запасов:

альтернативные

Структура затрат на приобретение и хранение материалов

Затраты на содержание запасов:

альтернативные

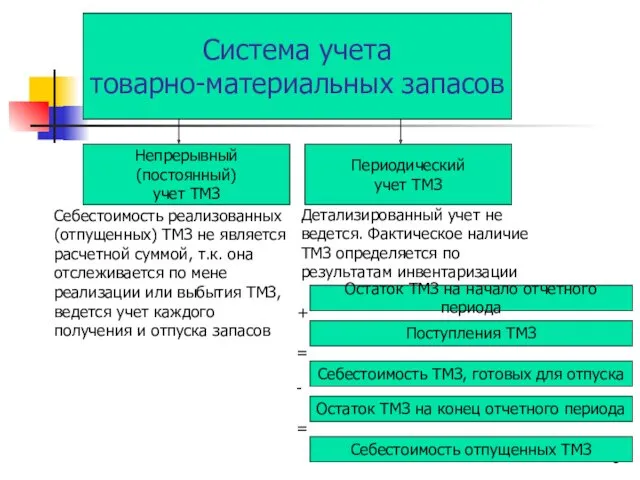

Система учета

товарно-материальных запасов

Непрерывный

(постоянный)

учет ТМЗ

Периодический

учет ТМЗ

Себестоимость реализованных (отпущенных) ТМЗ

Система учета

товарно-материальных запасов

Непрерывный

(постоянный)

учет ТМЗ

Периодический

учет ТМЗ

Себестоимость реализованных (отпущенных) ТМЗ

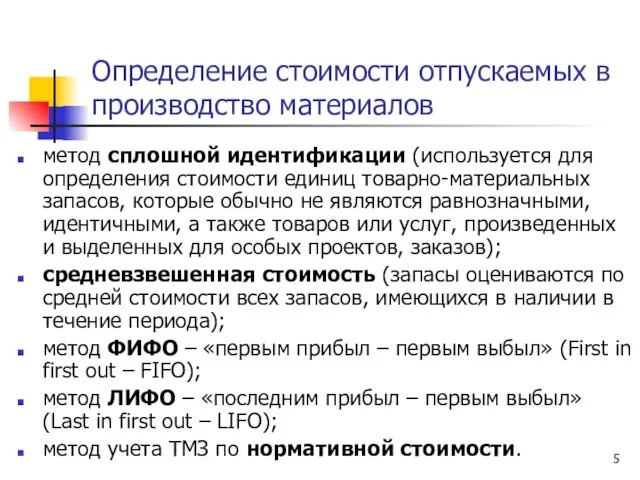

Определение стоимости отпускаемых в производство материалов

метод сплошной идентификации (используется для определения

Определение стоимости отпускаемых в производство материалов

метод сплошной идентификации (используется для определения

Средневзвешенная стоимость

AVECO (пример)

Преимущество: прост в применении, количество расчетов сведено к

Средневзвешенная стоимость

AVECO (пример)

Преимущество: прост в применении, количество расчетов сведено к

Метод оценки запасов по ценам первых закупок ФИФО (пример)

Преимущество: производит более

Метод оценки запасов по ценам первых закупок ФИФО (пример)

Преимущество: производит более

Метод оценки запасов по ценам последних закупок ЛИФО (пример)

Может использоваться только

Метод оценки запасов по ценам последних закупок ЛИФО (пример)

Может использоваться только

Метод нормативной стоимости

Материалы, отпущенные в производство, оцениваются по их нормативной стоимости

Метод нормативной стоимости

Материалы, отпущенные в производство, оцениваются по их нормативной стоимости

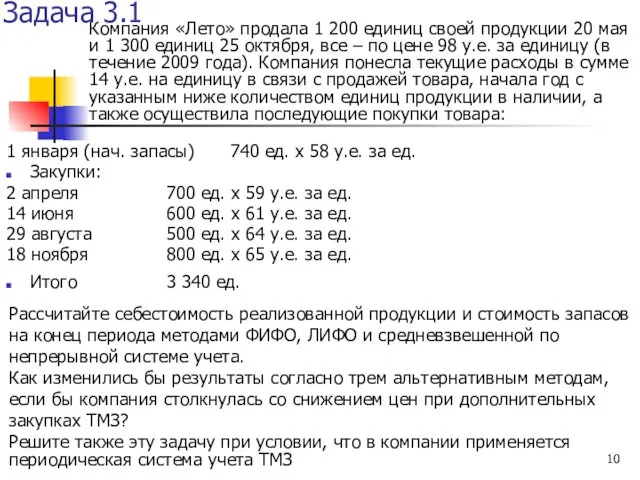

Задача 3.1

1 января (нач. запасы) 740 ед. х 58 у.е. за ед.

Закупки:

2

Задача 3.1

1 января (нач. запасы) 740 ед. х 58 у.е. за ед.

Закупки:

2

3.2. Учет затрат на рабочую силу

Затраты на прямой (основной) труд

идентифицируются к

3.2. Учет затрат на рабочую силу

Затраты на прямой (основной) труд

идентифицируются к

Формы и системы

оплаты труда

Формы оплаты труда

Сдельная

Повременная

Системы оплаты труда

сдельная прямая

сдельно-прогрессивная

сдельно-премиальная

аккордная (за

Формы и системы

оплаты труда

Формы оплаты труда

Сдельная

Повременная

Системы оплаты труда

сдельная прямая

сдельно-прогрессивная

сдельно-премиальная

аккордная (за

Коэффициенты использования рабочей силы

Текучесть кадров: отношение количества уволенных работников, а также

Коэффициенты использования рабочей силы

Текучесть кадров: отношение количества уволенных работников, а также

Задача 3.2

На начало года на предприятии работало 568 работников. В течение

Задача 3.2

На начало года на предприятии работало 568 работников. В течение

3.3. Учет производственных накладных расходов

Традиционная (двухступенчатая) система распределения затрат:

1 ступень

3.3. Учет производственных накладных расходов

Традиционная (двухступенчатая) система распределения затрат:

1 ступень

Основные базы распределения ПНР:

время, отработанное производственными рабочими (__ у.е./ трудо-час)

время, отработанное

Основные базы распределения ПНР:

время, отработанное производственными рабочими (__ у.е./ трудо-час)

время, отработанное

Цеховые (отдельные) и общезаводская (единая) ставки распределения ПНР

ц е х о

Цеховые (отдельные) и общезаводская (единая) ставки распределения ПНР

ц е х о

Расчет плановой ставки распределения накладных расходов

Расчет прогнозируемой величины накладных расходов

Выбор базы

Расчет плановой ставки распределения накладных расходов

Расчет прогнозируемой величины накладных расходов

Выбор базы

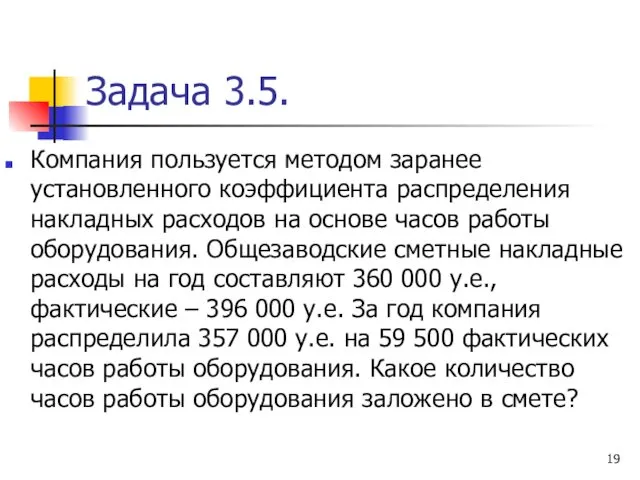

Задача 3.5.

Компания пользуется методом заранее установленного коэффициента распределения накладных расходов на

Задача 3.5.

Компания пользуется методом заранее установленного коэффициента распределения накладных расходов на

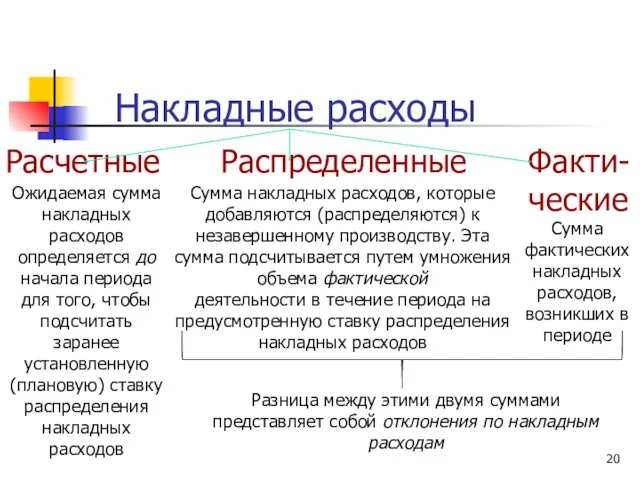

Накладные расходы

Расчетные

Факти-

ческие

Распределенные

Ожидаемая сумма накладных расходов определяется до начала периода для того,

Накладные расходы

Расчетные

Факти-

ческие

Распределенные

Ожидаемая сумма накладных расходов определяется до начала периода для того,

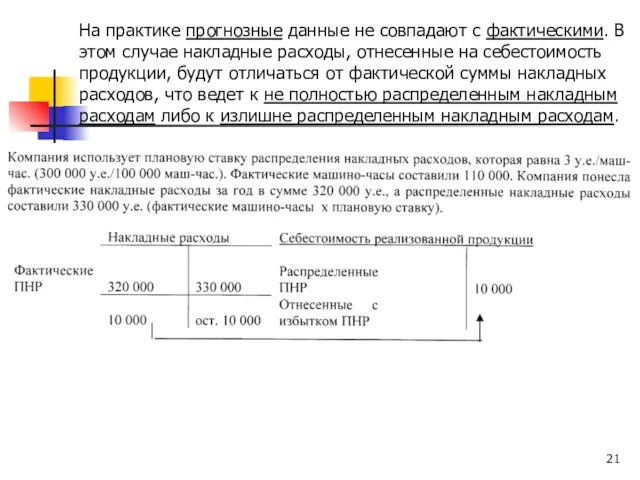

На практике прогнозные данные не совпадают с фактическими. В этом случае

На практике прогнозные данные не совпадают с фактическими. В этом случае

Метод пропорционального распределения недораспределенных (излишне распределенных) ПНР

Сумма понесенных накладных затрат используется

Метод пропорционального распределения недораспределенных (излишне распределенных) ПНР

Сумма понесенных накладных затрат используется

Задача 3.6.

В компании «Хардин Менуфекчуринг» счет накладных затрат содержал 20 000 у.е.

Задача 3.6.

В компании «Хардин Менуфекчуринг» счет накладных затрат содержал 20 000 у.е.

Фактическое, нормальное и нормативное калькулирование

Фактическая ставка распределения ПНР = фактические ПНР/фактическое

Фактическое, нормальное и нормативное калькулирование

Фактическая ставка распределения ПНР = фактические ПНР/фактическое

Задача 3.7.

Предприятие использует в производстве продукции учет по нормативным затратам (стандарт-костинг).

Задача 3.7.

Предприятие использует в производстве продукции учет по нормативным затратам (стандарт-костинг).

Перераспределение затрат на взаимные услуги подразделений

Метод повторного распределения (затраты подразделений обслуживания

Перераспределение затрат на взаимные услуги подразделений

Метод повторного распределения (затраты подразделений обслуживания

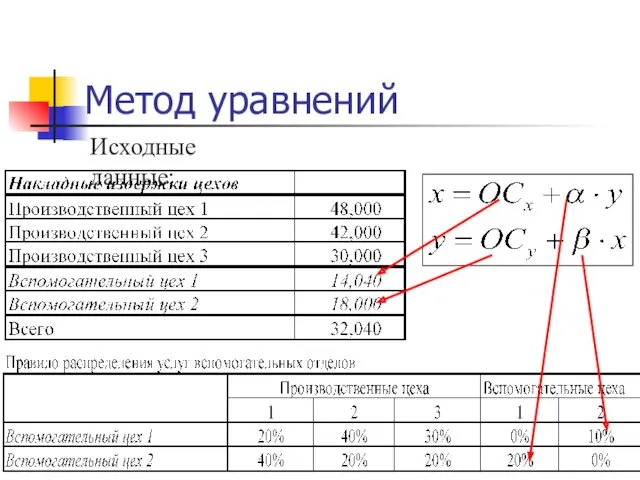

Метод уравнений

Исходные данные:

Метод уравнений

Исходные данные:

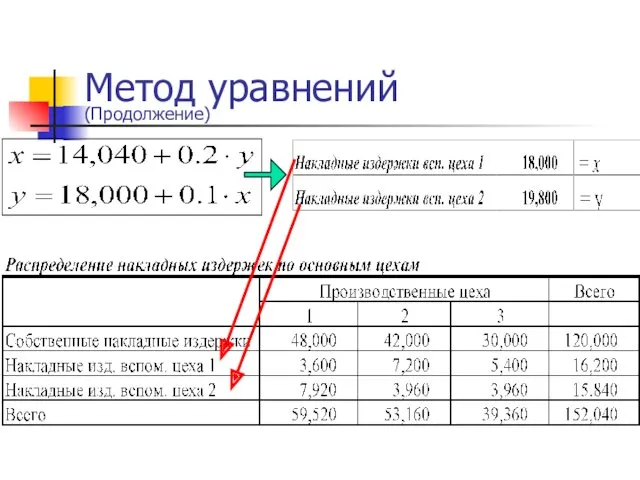

Метод уравнений

(Продолжение)

Метод уравнений

(Продолжение)

Специальный метод закрытия (пошаговый метод)

Обслуживающее подразделение, предоставляющее больше всего услуг другим

Специальный метод закрытия (пошаговый метод)

Обслуживающее подразделение, предоставляющее больше всего услуг другим

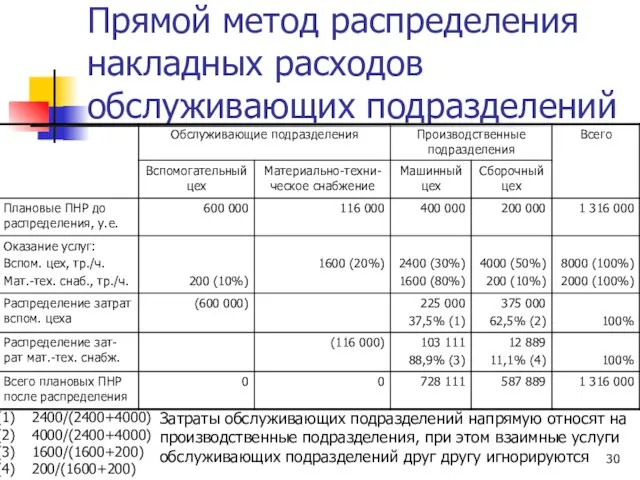

Прямой метод распределения накладных расходов обслуживающих подразделений

2400/(2400+4000)

4000/(2400+4000)

1600/(1600+200)

200/(1600+200)

Затраты обслуживающих подразделений напрямую относят

Прямой метод распределения накладных расходов обслуживающих подразделений

2400/(2400+4000)

4000/(2400+4000)

1600/(1600+200)

200/(1600+200)

Затраты обслуживающих подразделений напрямую относят

Задача 3.8

У компании имеется два обслуживающих отдела и два производственных цеха.

Задача 3.8

У компании имеется два обслуживающих отдела и два производственных цеха.

затраты отслеживаются применительно к каждому отдельному заказу

вычисляются

средние

затраты отслеживаются применительно к каждому отдельному заказу

вычисляются

средние

Позаказная калькуляция

Позаказная система калькулирования используется, когда продукция различается по типам

Позаказная калькуляция

Позаказная система калькулирования используется, когда продукция различается по типам

Позаказная калькуляция

Прямые и накладные затраты распределяются на отдельные заказы

Для распределения накладных

Позаказная калькуляция

Прямые и накладные затраты распределяются на отдельные заказы

Для распределения накладных

Документация в позаказном калькулировании

Каждый индивидуальный заказ или партия получает номер

Заявки на

Документация в позаказном калькулировании

Каждый индивидуальный заказ или партия получает номер

Заявки на

Задача 3.9

Фирма выпускает мебель по заказам покупателей. Она имеет три

Задача 3.9 Фирма выпускает мебель по заказам покупателей. Она имеет три

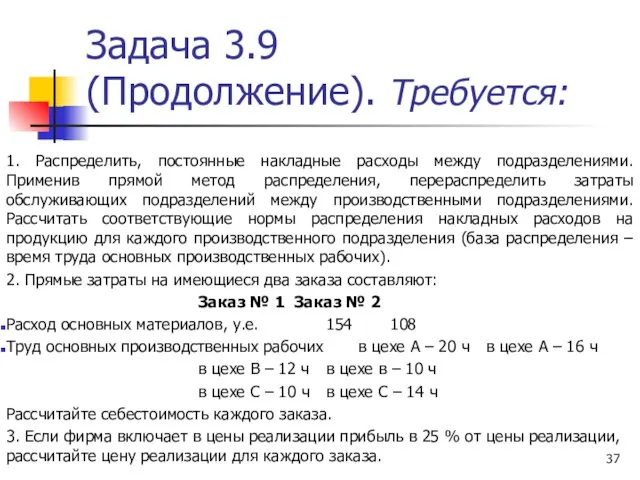

Задача 3.9

(Продолжение). Требуется:

1. Распределить, постоянные накладные расходы между подразделениями. Применив прямой

Задача 3.9

(Продолжение). Требуется:

1. Распределить, постоянные накладные расходы между подразделениями. Применив прямой

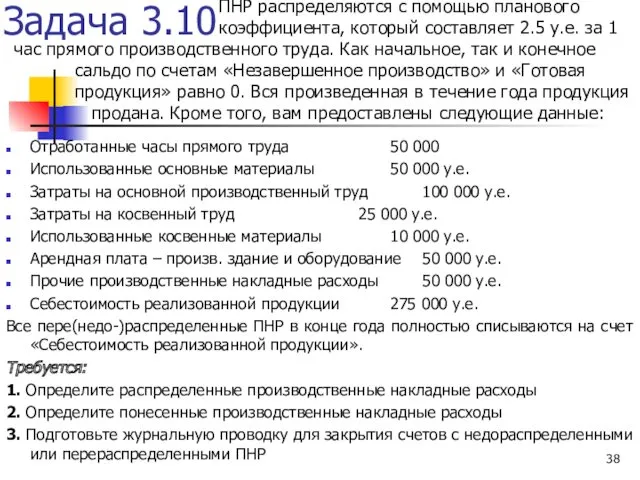

Задача 3.10

Отработанные часы прямого труда 50 000

Использованные основные материалы 50 000

Задача 3.10

Отработанные часы прямого труда 50 000

Использованные основные материалы 50 000

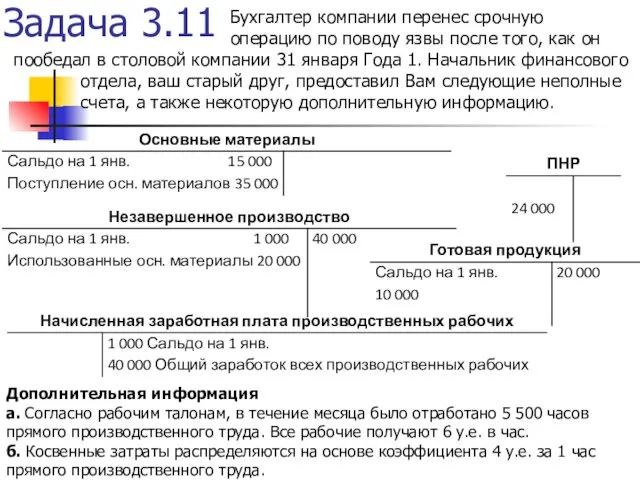

Задача 3.11

Бухгалтер компании перенес срочную

операцию по поводу язвы после

Задача 3.11

Бухгалтер компании перенес срочную

операцию по поводу язвы после

Задача 3.11 (Продолжение). Определите:

Сальдо на счете «Основные материалы» на 31 января

Сумму

Задача 3.11 (Продолжение). Определите:

Сальдо на счете «Основные материалы» на 31 января

Сумму

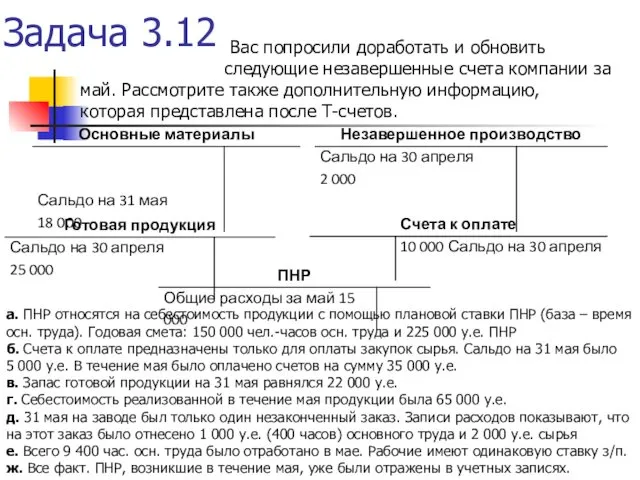

Задача 3.12

Вас попросили доработать и обновить

следующие незавершенные счета

Задача 3.12

Вас попросили доработать и обновить

следующие незавершенные счета

Учет вложений во внеоборотные активы

Учет вложений во внеоборотные активы Сущность и формы кредита. Тема 4

Сущность и формы кредита. Тема 4 Тема 3_. Управление стоимостью инновационного проекта

Тема 3_. Управление стоимостью инновационного проекта Финансовая грамотность как залог успешного будущего

Финансовая грамотность как залог успешного будущего Налоговая система в РФ. Виды налогов. Функции налогов. Налоги, уплачиваемые предприятиями

Налоговая система в РФ. Виды налогов. Функции налогов. Налоги, уплачиваемые предприятиями Інвентаризація як елемент методу бухгалтерського обліку

Інвентаризація як елемент методу бухгалтерського обліку Финансовая грамотность. Личное страхование

Финансовая грамотность. Личное страхование Раздел 4. Ревизия бухгалтерского учёта. Тема 4.4. Ревизия денежных средств

Раздел 4. Ревизия бухгалтерского учёта. Тема 4.4. Ревизия денежных средств Особенности ведения учета и составления отчетности государственными (муниципальными) учреждениями. 2018 год

Особенности ведения учета и составления отчетности государственными (муниципальными) учреждениями. 2018 год Организация и технология деятельности розничного торгового предприятия на примере гипермаркета Европа

Организация и технология деятельности розничного торгового предприятия на примере гипермаркета Европа Судебно-правовая бухгалтерия. Счета бухгалтерского учёта и бухгалтерская проводка. Тема 3

Судебно-правовая бухгалтерия. Счета бухгалтерского учёта и бухгалтерская проводка. Тема 3 Региональные финансы зарубежных стран

Региональные финансы зарубежных стран Трудовой стаж и его значение в праве социального обеспечения

Трудовой стаж и его значение в праве социального обеспечения Учёт кассовых операций в иностранной валюте

Учёт кассовых операций в иностранной валюте Какие вклады являются застрахованными

Какие вклады являются застрахованными Анализ финансового состояния предприятия

Анализ финансового состояния предприятия История денег

История денег Аналіз релевантностi інформації для прийняття управлінських рішень

Аналіз релевантностi інформації для прийняття управлінських рішень Кредит - жизнь в долг или способ удовлетворения потребностей

Кредит - жизнь в долг или способ удовлетворения потребностей Финансовое планирование и оценка инвестиционного проекта

Финансовое планирование и оценка инвестиционного проекта Сбербанк России

Сбербанк России Місце фінансового ринку в фінансовій системі

Місце фінансового ринку в фінансовій системі Финансовый менеджмент

Финансовый менеджмент Страхование жизни

Страхование жизни Способы использования производных финансовых инструментов

Способы использования производных финансовых инструментов Самозанятость как вид деятельности парикмахеров

Самозанятость как вид деятельности парикмахеров Иследовательскиие решения

Иследовательскиие решения Форма и методы налогового контроля

Форма и методы налогового контроля