- Сущность и формы кредита. Тема 4

Содержание

- 2. РАССМАТРИВАЕМЫЕ ВОПРОСЫ Сущность, принципы и роль кредита Формы кредитных отношений Коммерческий кредит Потребительский кредит Ипотечный кредит

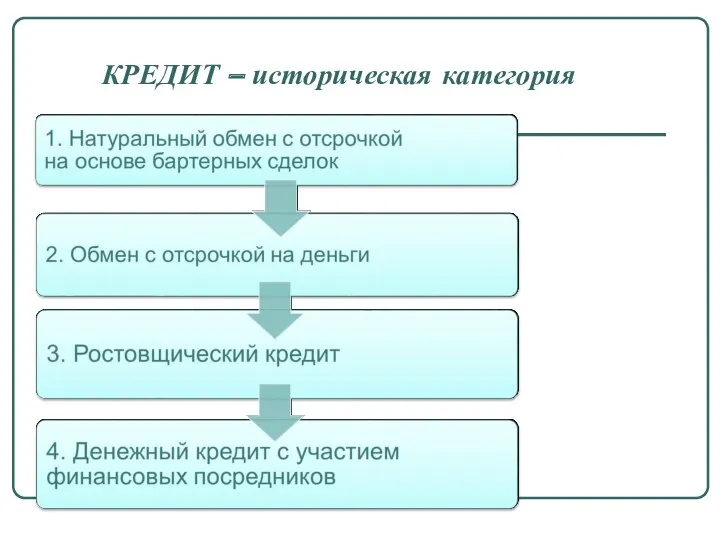

- 3. КРЕДИТ – историческая категория

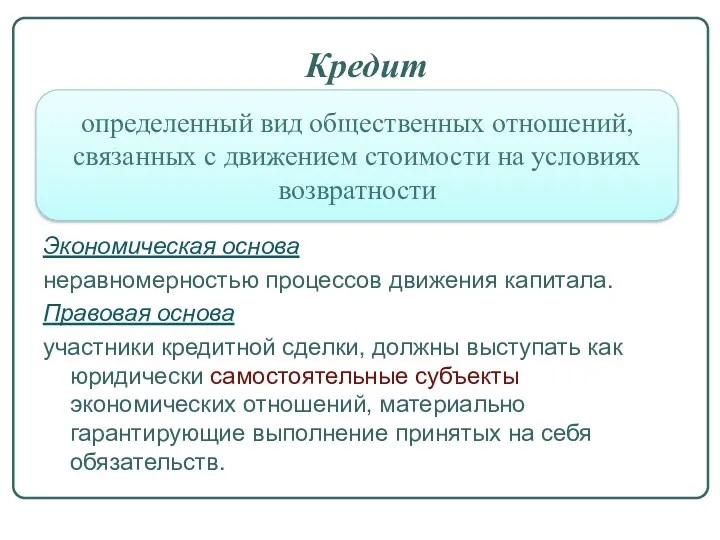

- 4. Кредит Экономическая основа неравномерностью процессов движения капитала. Правовая основа участники кредитной сделки, должны выступать как юридически

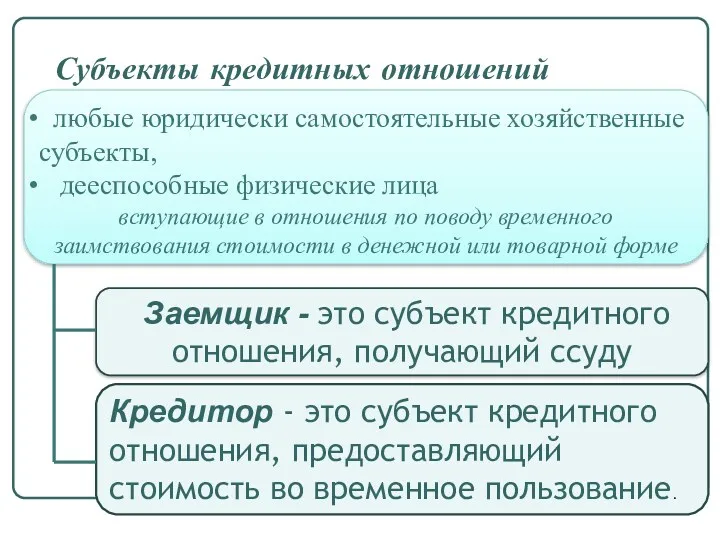

- 5. Субъекты кредитных отношений любые юридически самостоятельные хозяйственные субъекты, дееспособные физические лица вступающие в отношения по поводу

- 6. Договор займа По договору безвозмездного пользования (договору ссуды) одна сторона (ссудодатель) обязуется передать или передает вещь

- 7. Кредитный договор По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит)

- 8. Коммерческий кредит договор, предусматривающий обязанность одной стороны предоставить другой стороне вещи, определенные родовыми признаками. договор, исполнение

- 9. Функции кредита Перераспределительная Замещение реальных денег в обращении Контрольная

- 10. 1. Перераспределительная функция кредита Посредством реализации этой функции осуществляется перелив капитала из одних отраслей экономики в

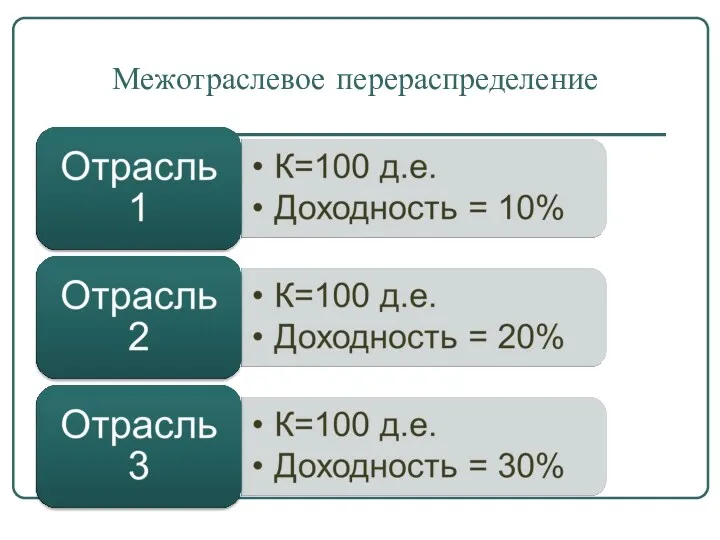

- 11. Межотраслевое перераспределение

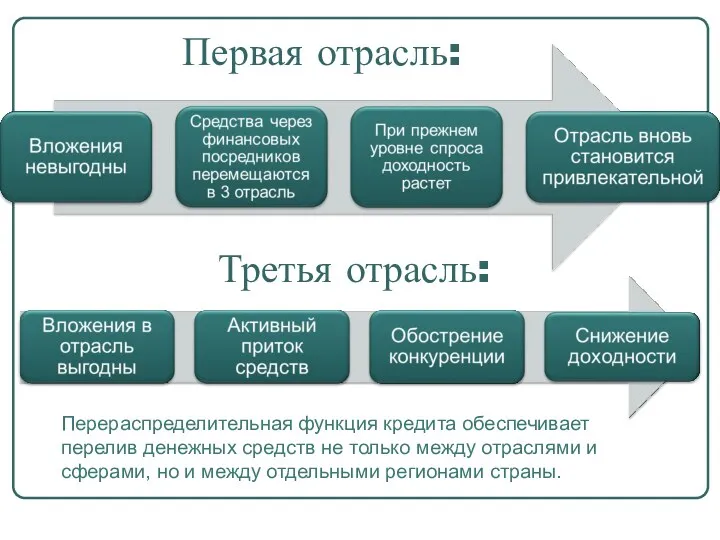

- 12. Первая отрасль: Третья отрасль: Перераспределительная функция кредита обеспечивает перелив денежных средств не только между отраслями и

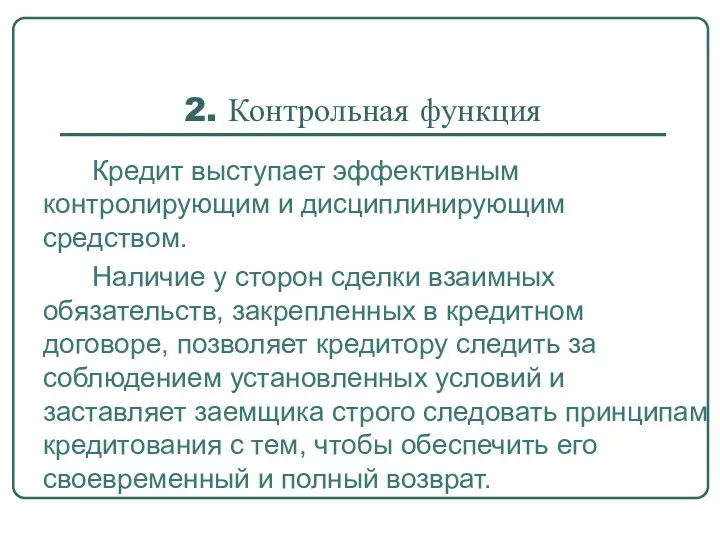

- 13. 2. Контрольная функция Кредит выступает эффективным контролирующим и дисциплинирующим средством. Наличие у сторон сделки взаимных обязательств,

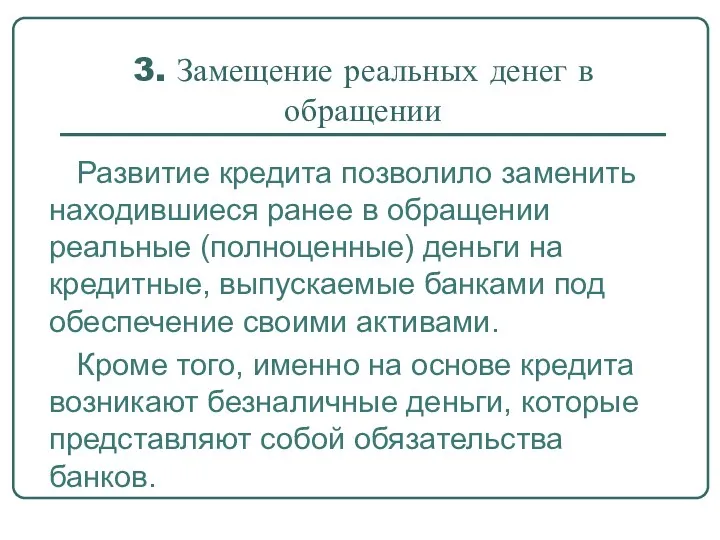

- 14. 3. Замещение реальных денег в обращении Развитие кредита позволило заменить находившиеся ранее в обращении реальные (полноценные)

- 15. Принципы кредитования

- 16. Роль кредита Обеспечивает экономию издержек обращения Влияет на непрерывность процессов производства и реализации продукции Обеспечивает расширение

- 17. Вопрос 2. Формы кредитных отношений Формы кредита (по виду ссужаемой стоимости) товарная денежная смешанная Форма кредита

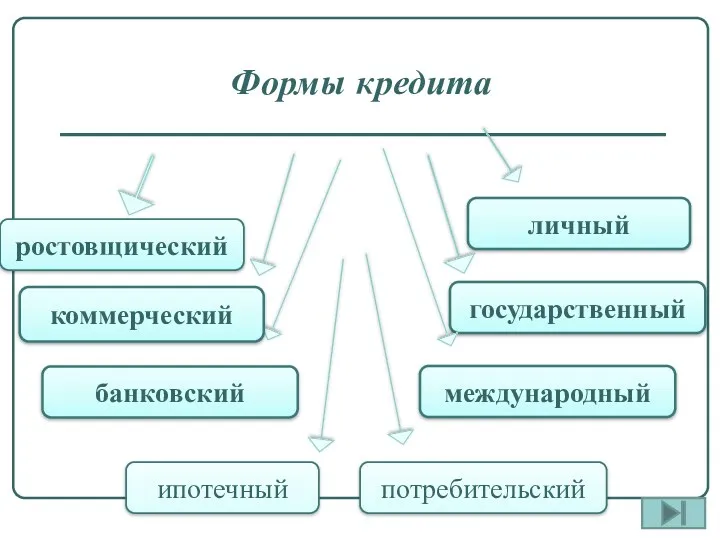

- 18. Формы кредита ростовщический коммерческий потребительский государственный банковский ипотечный личный международный

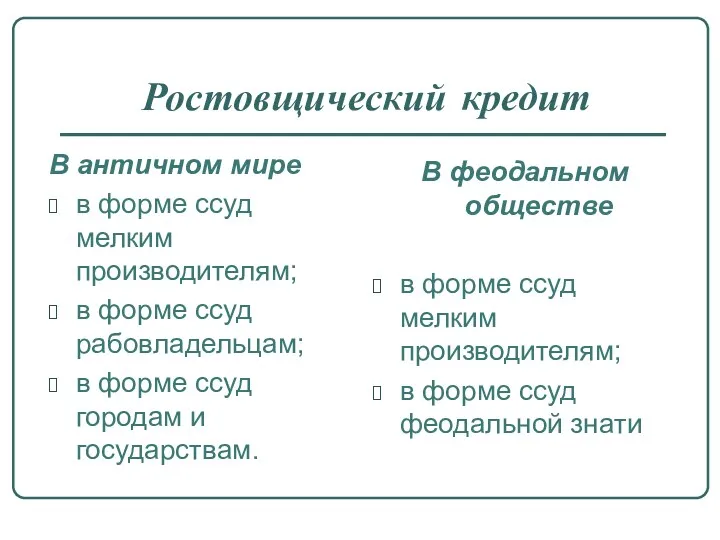

- 19. Ростовщический кредит В античном мире в форме ссуд мелким производителям; в форме ссуд рабовладельцам; в форме

- 20. Особенности ростовщического кредита деньги, предоставленные в ссуду, выступали как капитал лишь для кредитора. для заёмщика деньги

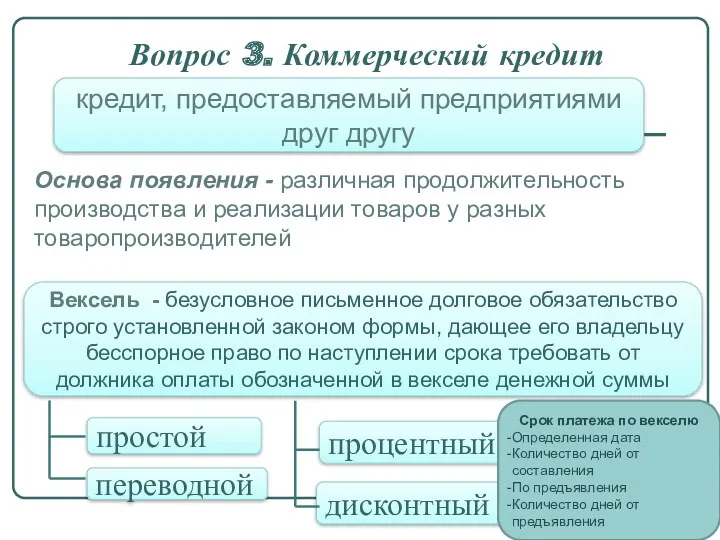

- 21. Вопрос 3. Коммерческий кредит Основа появления - различная продолжительность производства и реализации товаров у разных товаропроизводителей

- 22. Простой вексель (соло-вексель) - это ничем не обусловленное (безусловное) обязательство должника уплатить денежный долг кредитору в

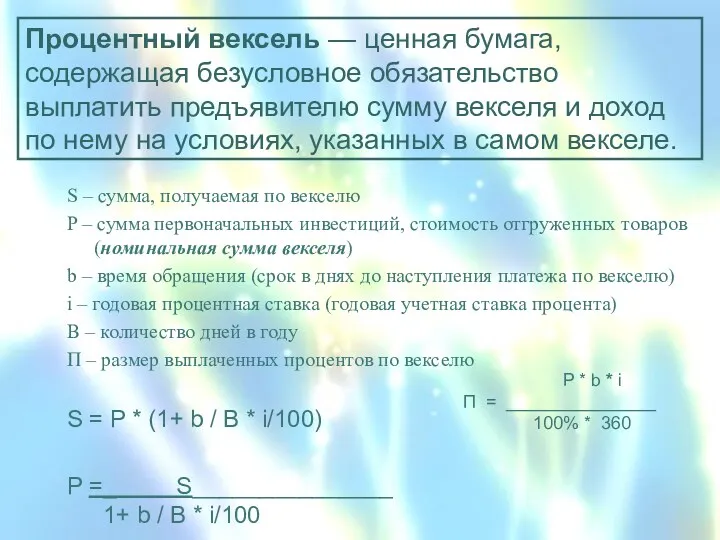

- 26. Процентный вексель — ценная бумага, содержащая безусловное обязательство выплатить предъявителю сумму векселя и доход по нему

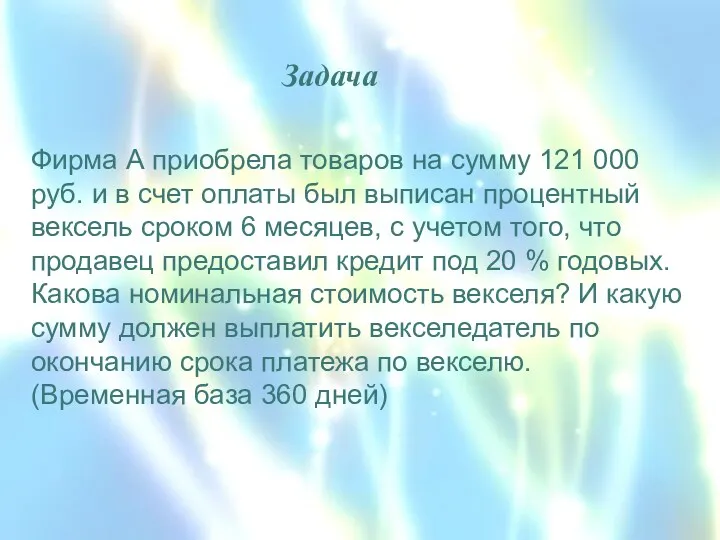

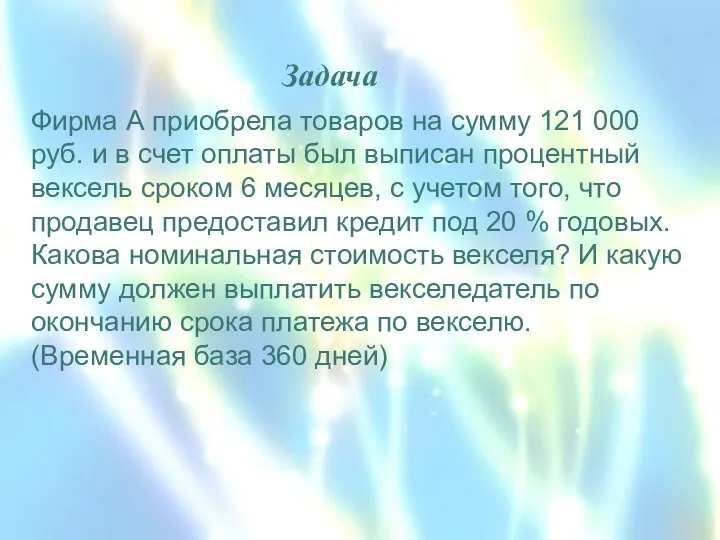

- 27. Фирма А приобрела товаров на сумму 121 000 руб. и в счет оплаты был выписан процентный

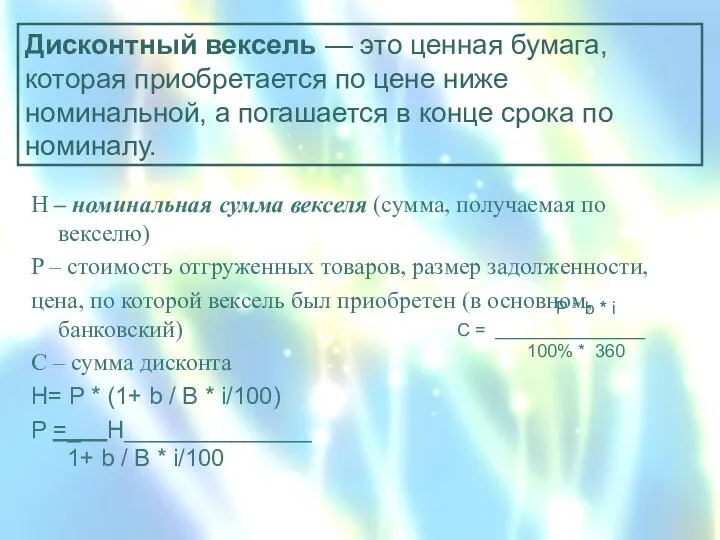

- 28. Н – номинальная сумма векселя (сумма, получаемая по векселю) P – стоимость отгруженных товаров, размер задолженности,

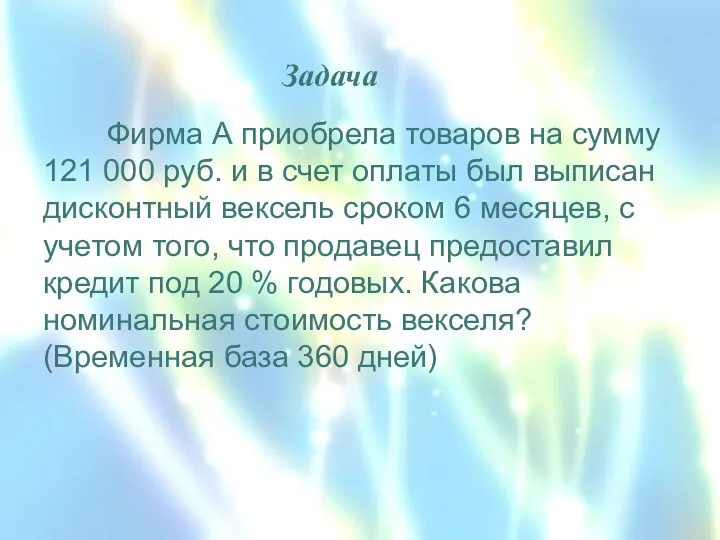

- 29. Фирма А приобрела товаров на сумму 121 000 руб. и в счет оплаты был выписан дисконтный

- 31. Вексельный коммерческий кредит

- 33. Консигнация способ, при котором розничный торговец может просто получить товарно-материальные ценности без обязательства. Если товары будут

- 34. Договор об открытом счете Покупатель может делать периодические закупки без обращения за кредитом в каждом отдельном

- 35. Сезонный кредит («фрэнчайз») обычно применяется в производстве игрушек, сувениров и других изделий массового потребления. Этот способ

- 36. Скидка при условии оплаты в определенный срок (сконто) Предусматривает условие, что если платеж будет произведен покупателем

- 37. Специфические черты коммерческого кредита: предоставляется в товарной, а не в денежной форме (в виде аванса, отсрочки,

- 38. Границы использования коммерческого кредита ограничен в своих размерах. коммерческим кредитом могут пользоваться только предприятия, потребляющие соответствующие

- 39. Банковский кредит это основная форма кредита в современных условиях. Кредит предоставляется банком или другим финансово-кредитным учреждением

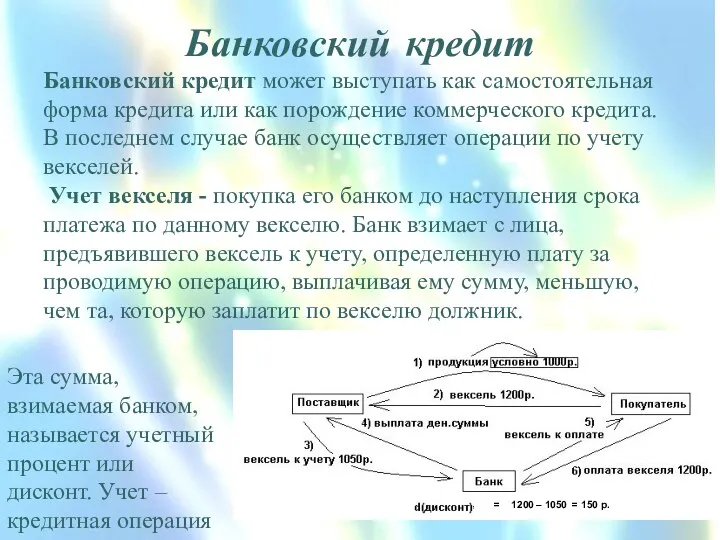

- 40. Банковский кредит может выступать как самостоятельная форма кредита или как порождение коммерческого кредита. В последнем случае

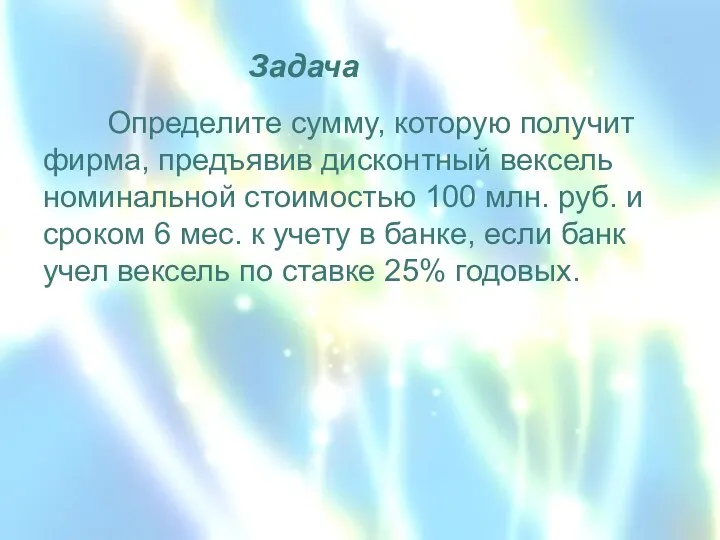

- 41. Определите сумму, которую получит фирма, предъявив дисконтный вексель номинальной стоимостью 100 млн. руб. и сроком 6

- 42. Государственный кредит - это особая форма кредита, в которой государство может выступать как в качестве кредитора,

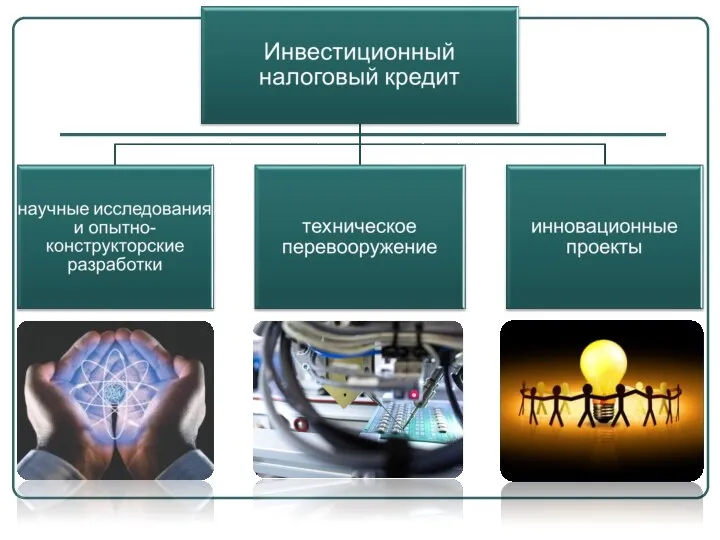

- 43. перенос установленного срока уплаты налога и сбора на более поздний срок. разновидность налогового кредита (основания, указанных

- 44. Денежная форма кредита Кто предоставляет кредиты? ВЭБ.РФ - государственная корпорация развития Основная задача – способствовать долгосрочному

- 45. ВЭБ.РФ - государственная корпорация развития

- 46. Уполномоченные банки Перечень уполномоченных банков, прошедших отбор, дополняется по мере прохождения указанных отборов. Информация о уполномоченных

- 47. Государственная программа льготного кредитования предприятий МСП в сфере промышленности, науки и информационных технологий во всех регионах

- 48. Правительство утвердило таксономию приоритетных проектов Первая группа — проекты техносуверенитета, направленные на создание новых мощностей, технологий

- 49. Требования к заемщикам а) не находиться в процессе реорганизации, ликвидации и не иметь ограничения на осуществление

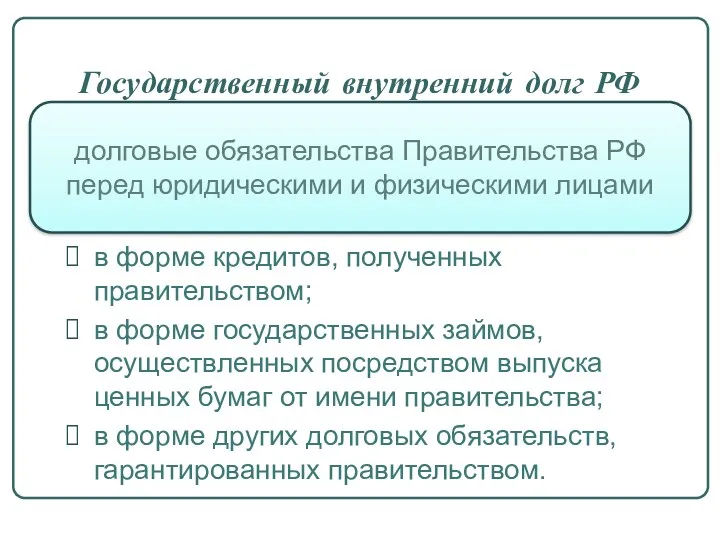

- 52. Государственный внутренний долг РФ в форме кредитов, полученных правительством; в форме государственных займов, осуществленных посредством выпуска

- 53. Международный кредит

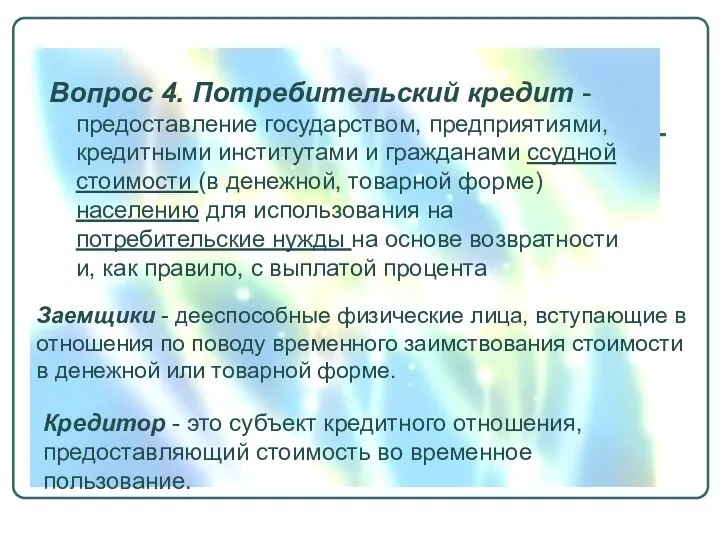

- 54. Вопрос 4. Потребительский кредит - предоставление государством, предприятиями, кредитными институтами и гражданами ссудной стоимости (в денежной,

- 55. Кто выдает потребительские кредиты? Банки; Торговые организации; Ломбарды; Кооперативные кредитные институты; Ссудо-сберегательные организации; Пункты проката; Предприятия

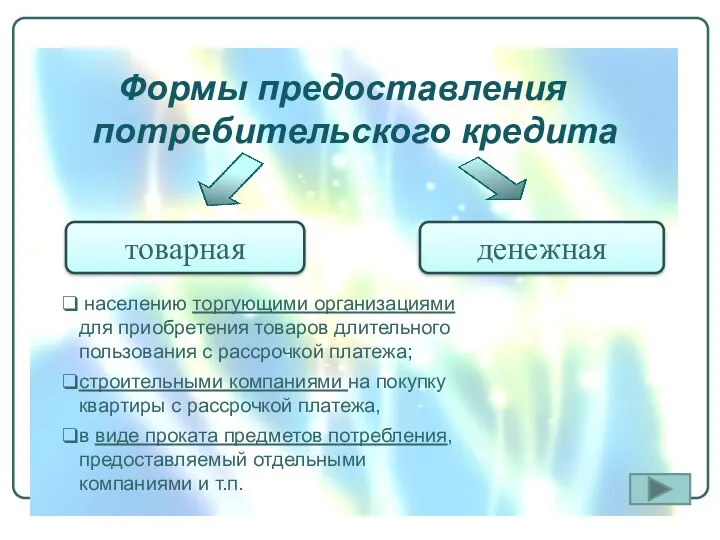

- 56. Формы предоставления потребительского кредита товарная денежная населению торгующими организациями для приобретения товаров длительного пользования с рассрочкой

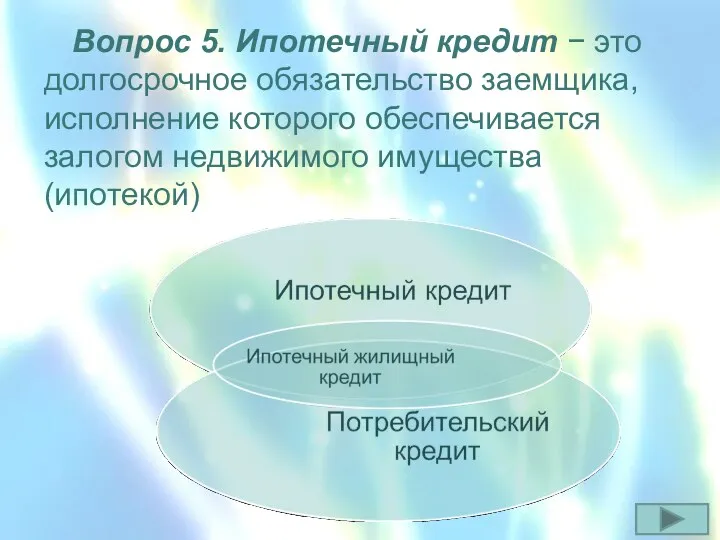

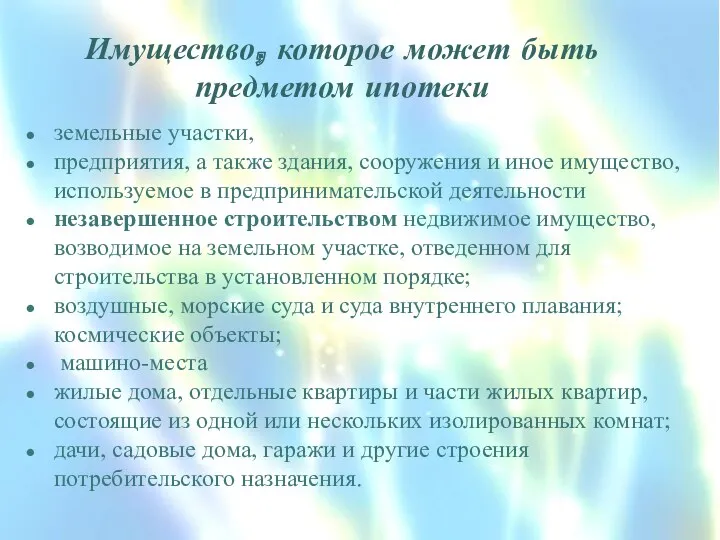

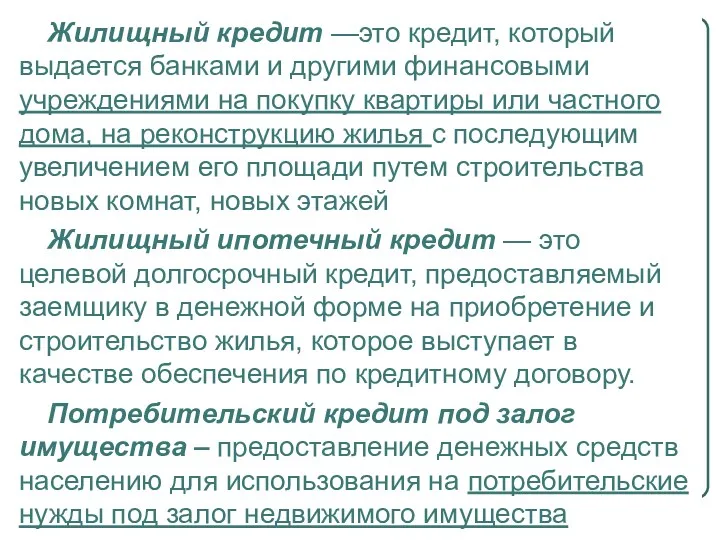

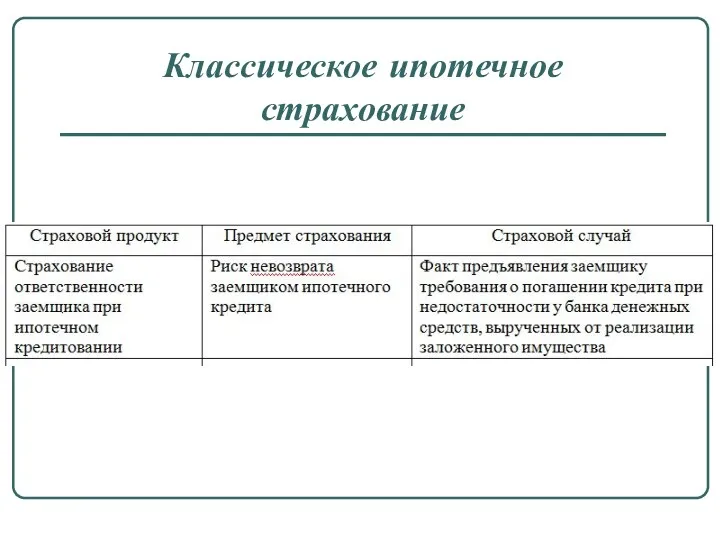

- 57. Вопрос 5. Ипотечный кредит − это долгосрочное обязательство заемщика, исполнение которого обеспечивается залогом недвижимого имущества (ипотекой)

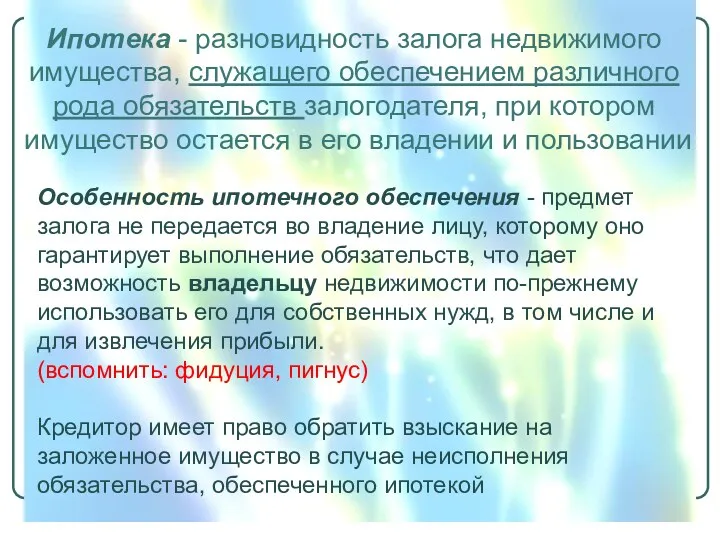

- 58. Ипотека - разновидность залога недвижимого имущества, служащего обеспечением различного рода обязательств залогодателя, при котором имущество остается

- 59. земельные участки, предприятия, а также здания, сооружения и иное имущество, используемое в предпринимательской деятельности незавершенное строительством

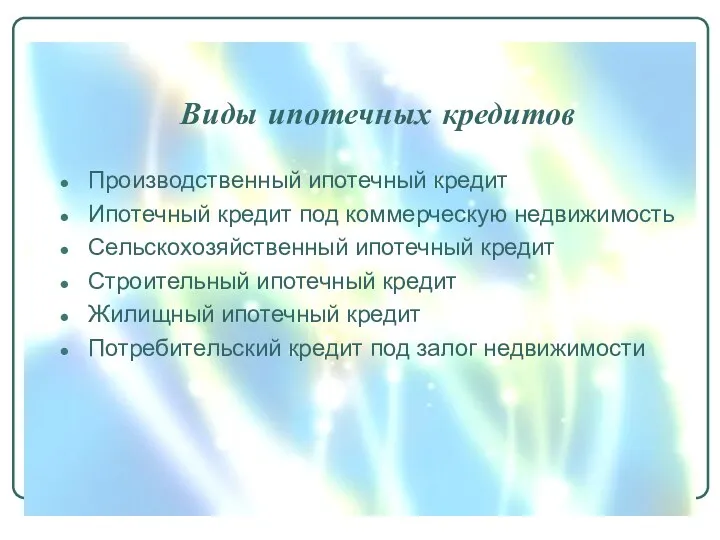

- 60. Производственный ипотечный кредит Ипотечный кредит под коммерческую недвижимость Сельскохозяйственный ипотечный кредит Строительный ипотечный кредит Жилищный ипотечный

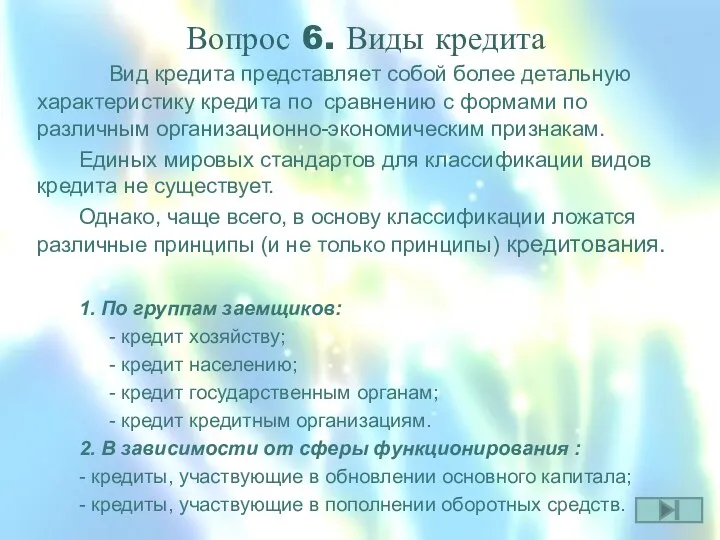

- 61. Вопрос 6. Виды кредита Вид кредита представляет собой более детальную характеристику кредита по сравнению с формами

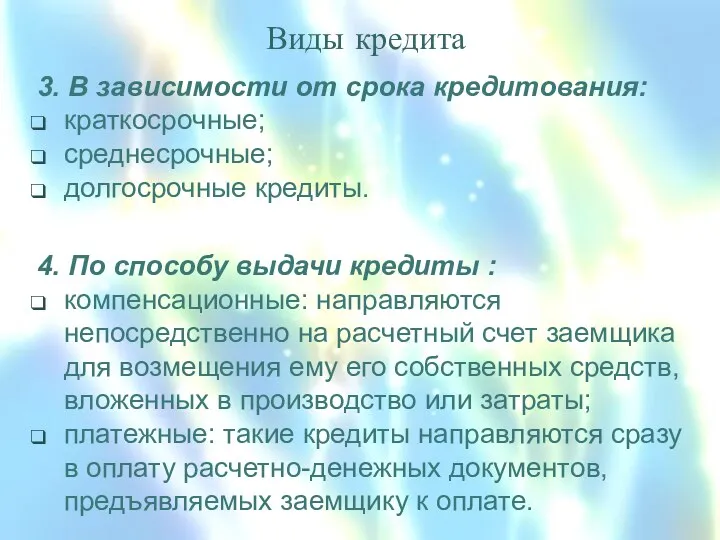

- 62. Виды кредита 3. В зависимости от срока кредитования: краткосрочные; среднесрочные; долгосрочные кредиты. 4. По способу выдачи

- 63. 5. В зависимости от назначения : - потребительский; - промышленный; - торговый; - сельскохозяйственный; - транспортный;

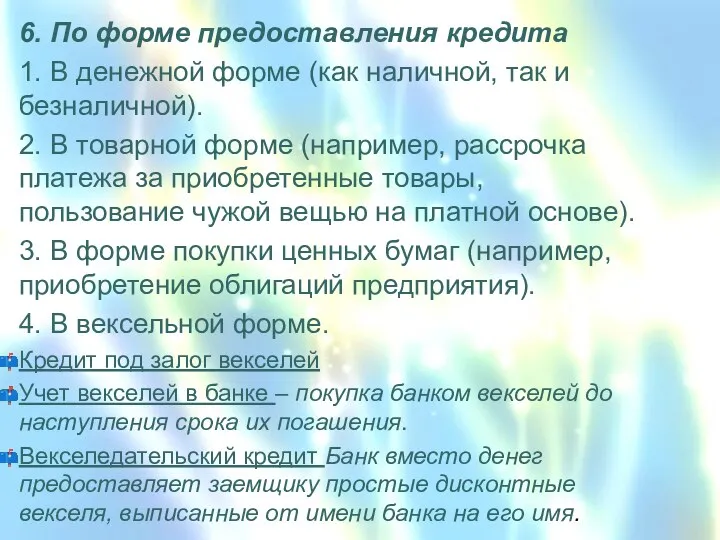

- 64. 6. По форме предоставления кредита 1. В денежной форме (как наличной, так и безналичной). 2. В

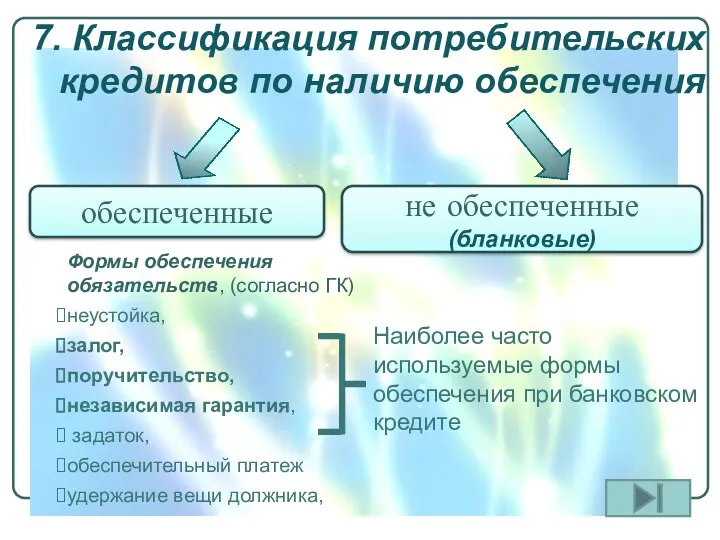

- 65. 7. Классификация потребительских кредитов по наличию обеспечения обеспеченные не обеспеченные (бланковые) Формы обеспечения обязательств, (согласно ГК)

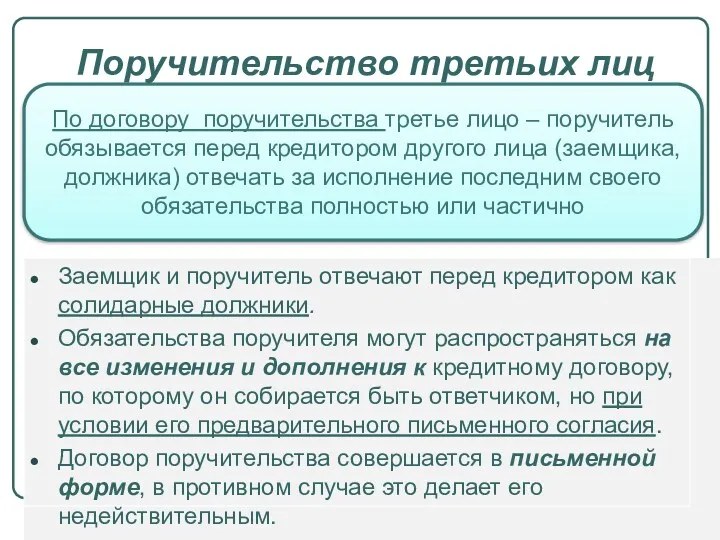

- 66. Поручительство третьих лиц По договору поручительства третье лицо – поручитель обязывается перед кредитором другого лица (заемщика,

- 67. Неустойка (штраф, пени) определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае

- 68. Залог имущество или другие ценности, находящиеся в собственности залогодателя и служащие частичным или полным обеспечением, гарантирующим

- 69. Предметом залога может быть любое имущество которое в соответствии с законодательством России может быть отчуждено залогодателем,

- 70. Различают два вида залога 2. при котором предмет залога передается залогодержателю(заклад). 1. при котором предмет залога

- 71. При залоге с оставлением имущества у залогодателя последний вправе: владеть и пользоваться предметом залога в соответствии

- 72. 7. По способу предоставления

- 73. Открытая кредитная линия

- 74. Виды кредитных линий Не возобновляемая Возобновляемая (револьверная) Лимит выдач максимальный суммарный оборот по выдаче кредита за

- 75. Кредитование банком счета клиента в форме «овердрафта» Овердрафт - вид кредита, который выдается заемщику на производство

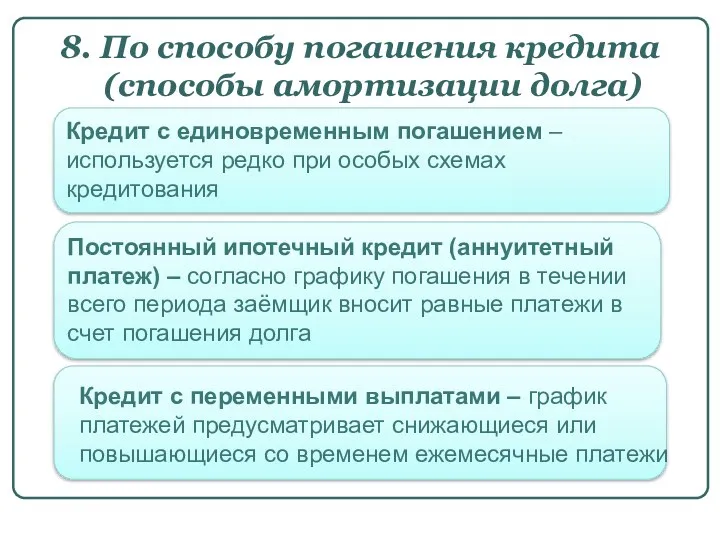

- 76. 8. По способу погашения кредита (способы амортизации долга) Постоянный ипотечный кредит (аннуитетный платеж) – согласно графику

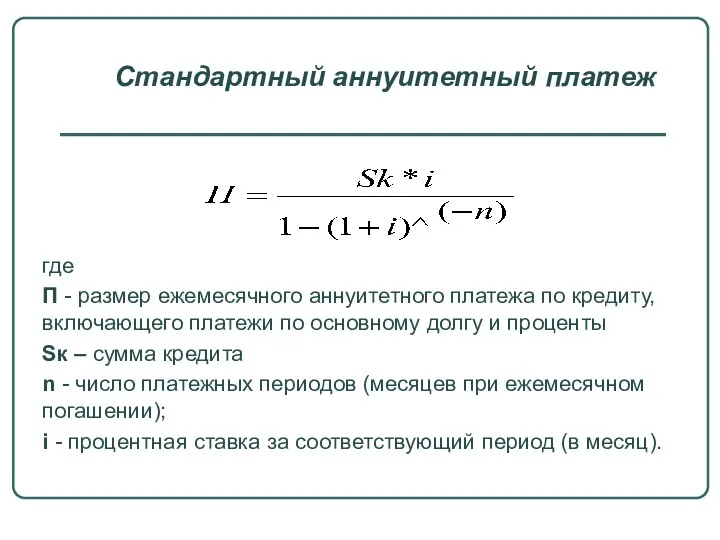

- 77. Стандартный аннуитетный платеж где П - размер ежемесячного аннуитетного платежа по кредиту, включающего платежи по основному

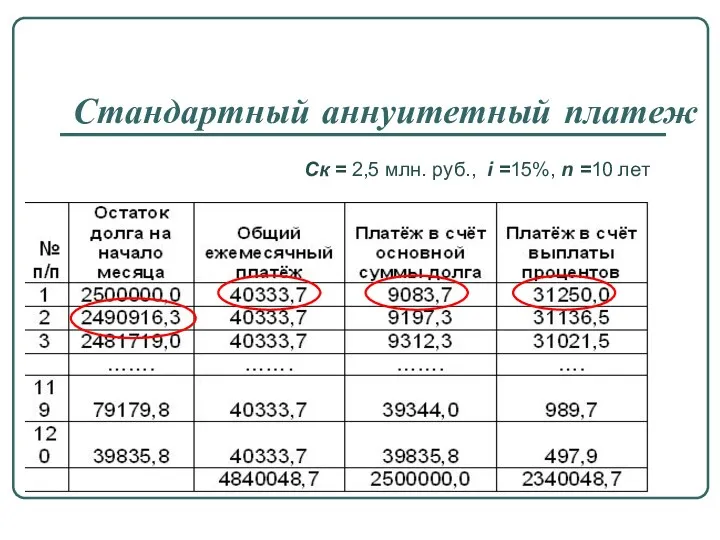

- 78. Стандартный аннуитетный платеж Ск = 2,5 млн. руб., i =15%, n =10 лет

- 79. Платежи с фиксированными выплатами основной суммы долга Ск = 2,5 млн. руб., i =15%, n =10

- 81. 9. По форме выплаты дохода кредитору Процентные доходы (фиксированные и переменные). Участие кредитора в доходе. 10.

- 82. Виды кредитов, предоставляемые хозяйствующими субъектами друг другу без участия посредников

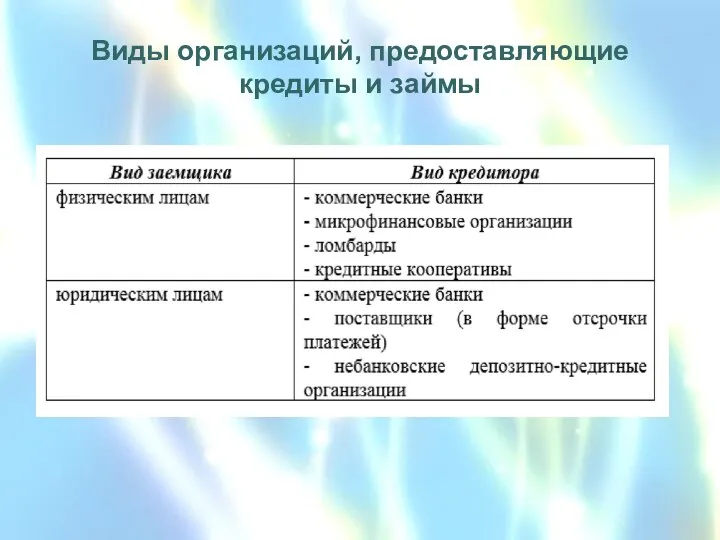

- 83. Виды организаций, предоставляющие кредиты и займы

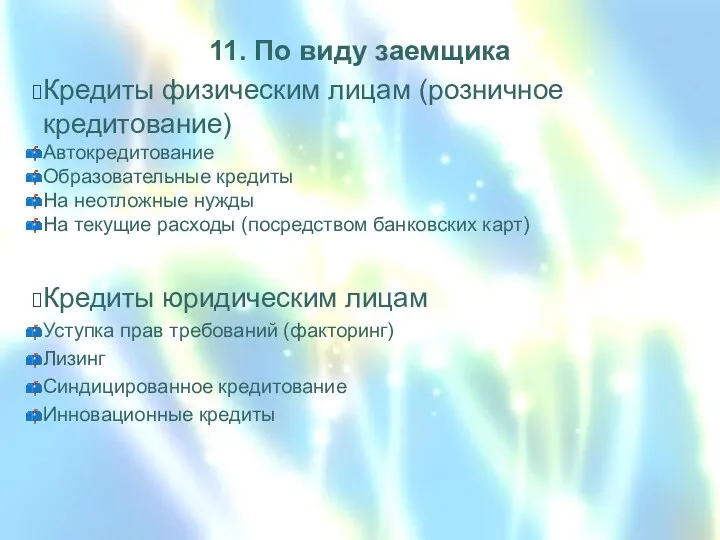

- 84. 11. По виду заемщика Кредиты физическим лицам (розничное кредитование) Автокредитование Образовательные кредиты На неотложные нужды На

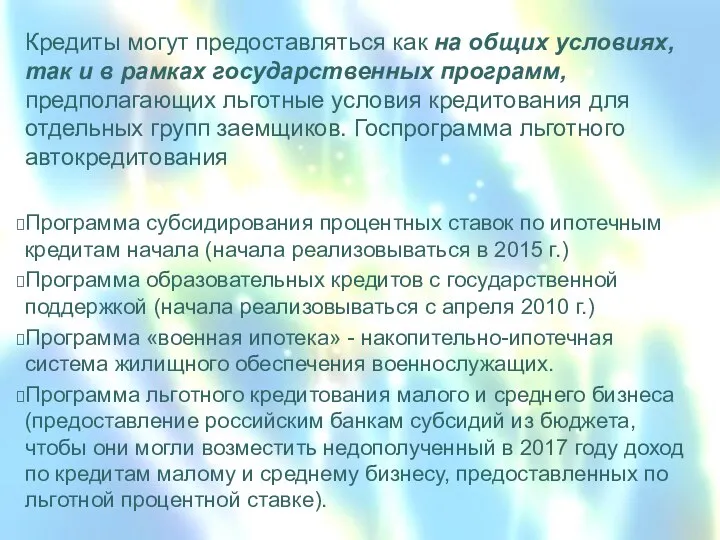

- 85. Кредиты могут предоставляться как на общих условиях, так и в рамках государственных программ, предполагающих льготные условия

- 86. Примеры задач

- 87. Фирма А приобрела товаров на сумму 121 000 руб. и в счет оплаты был выписан процентный

- 88. Фирма А приобрела товаров на сумму 121 000 руб. и в счет оплаты был выписан дисконтный

- 89. Определите сумму, которую получит фирма, предъявив дисконтный вексель номинальной стоимостью 100 млн. руб. и сроком 6

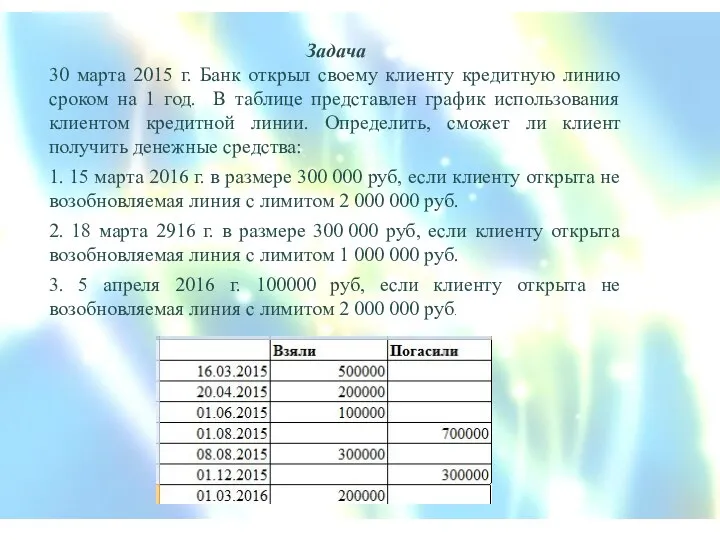

- 90. Задача 30 марта 2015 г. Банк открыл своему клиенту кредитную линию сроком на 1 год. В

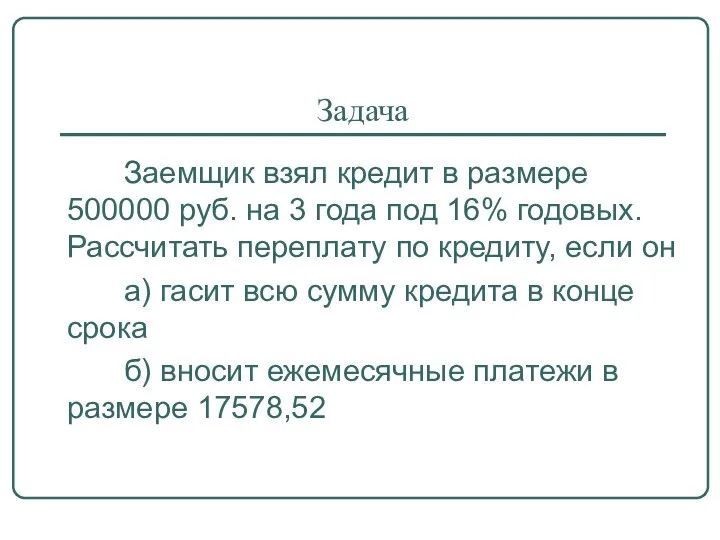

- 91. Задача Заемщик взял кредит в размере 500000 руб. на 3 года под 16% годовых. Рассчитать переплату

- 92. Роль кредита Понятие договора займа, договора ссуды , кредитного договора (на основе ГК РФ) Синдицированное кредитование

- 93. Виды кредитов для физических лиц Виды обеспечения кредитов Ипотечное кредитование P2P-кредитование Краудфандинг и краудинвестинг Исламский банкинг

- 94. Лизинговые операции в России Факторинговые операции В докладах должны быть раскрыты понятие, виды, проблемы и немного

- 95. Материалы на самостоятельное изучение

- 96. Банковский потребительский кредит предоставляется в денежной форме; предполагает уплату процентов; кредитный договор заключается непосредственно между банком

- 97. Банковский потребительский кредит- один из видов банковского кредита, обслуживающий финансирование личных и хозяйственных нужд домохозяйств как

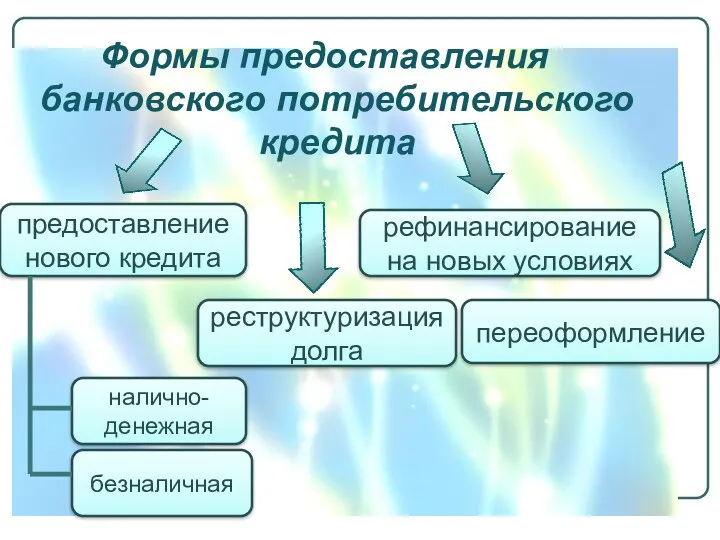

- 98. Формы предоставления банковского потребительского кредита налично-денежная безналичная реструктуризация долга переоформление предоставление нового кредита рефинансирование на новых

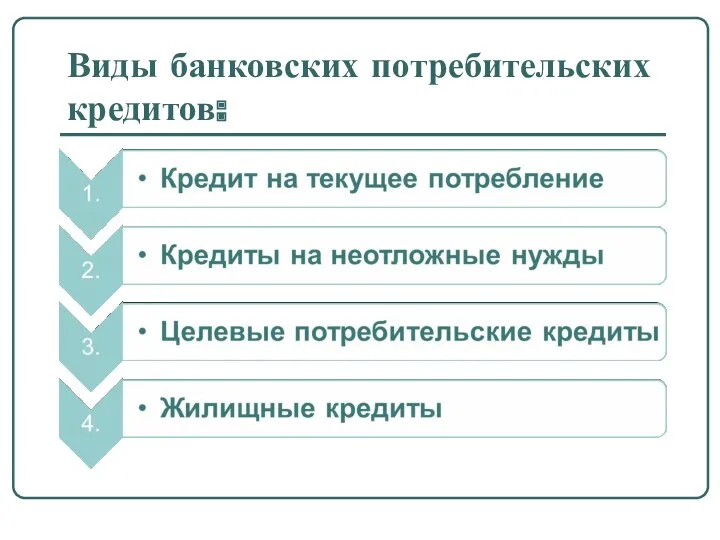

- 99. Виды банковских потребительских кредитов:

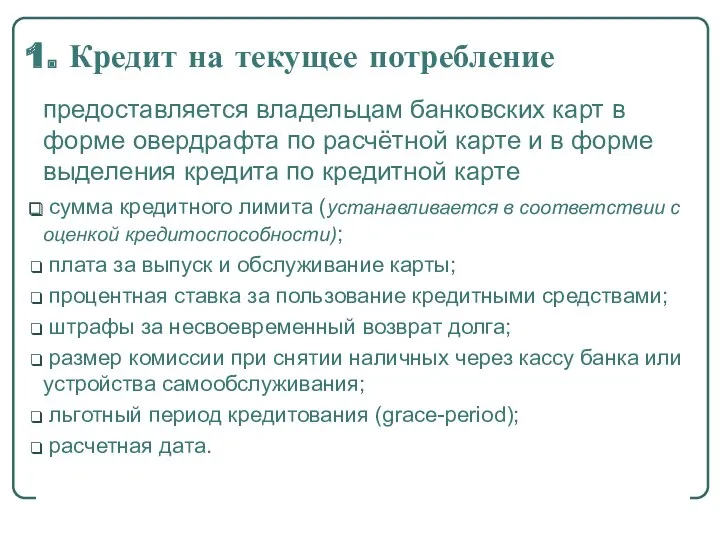

- 100. 1. Кредит на текущее потребление предоставляется владельцам банковских карт в форме овердрафта по расчётной карте и

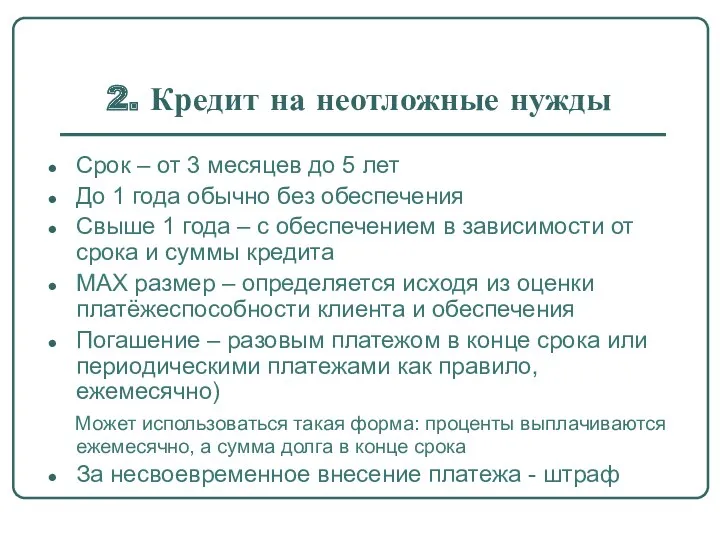

- 101. 2. Кредит на неотложные нужды Срок – от 3 месяцев до 5 лет До 1 года

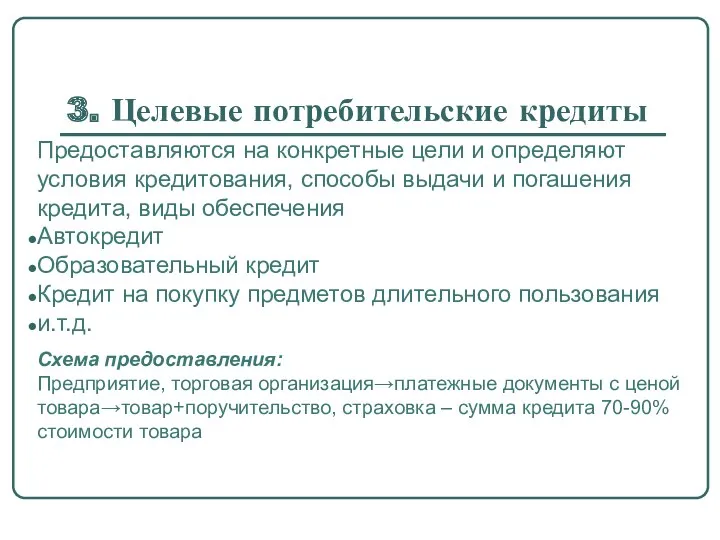

- 102. 3. Целевые потребительские кредиты Предоставляются на конкретные цели и определяют условия кредитования, способы выдачи и погашения

- 103. Автокредитование

- 104. Программа «Buy-back» (не предполагает погашения всей суммы долга в течение кредитного периода)

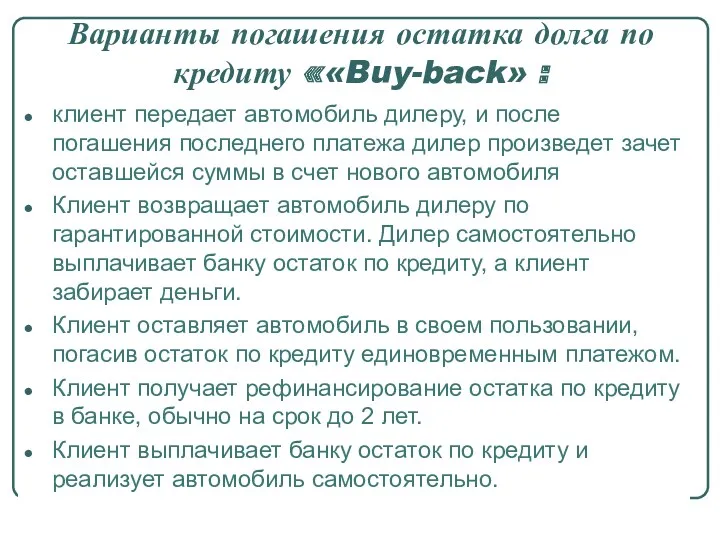

- 105. Варианты погашения остатка долга по кредиту ««Buy-back» : клиент передает автомобиль дилеру, и после погашения последнего

- 106. Образовательные кредиты (особое место в группе целевых) разновидность финансовой помощи, предоставляемой получателю кредита (заемщику) на возвратной

- 107. предоставляется гражданам в возрасте от 14 лет на оплату обучения в образовательных учреждениях любой формы обучения

- 108. Виды жилищных кредитов Кредиты на приобретение готового жилья квартиры в многоквартирном доме, отдельного дома на одну

- 109. Схемы потребительского кредитования (дополнительно)

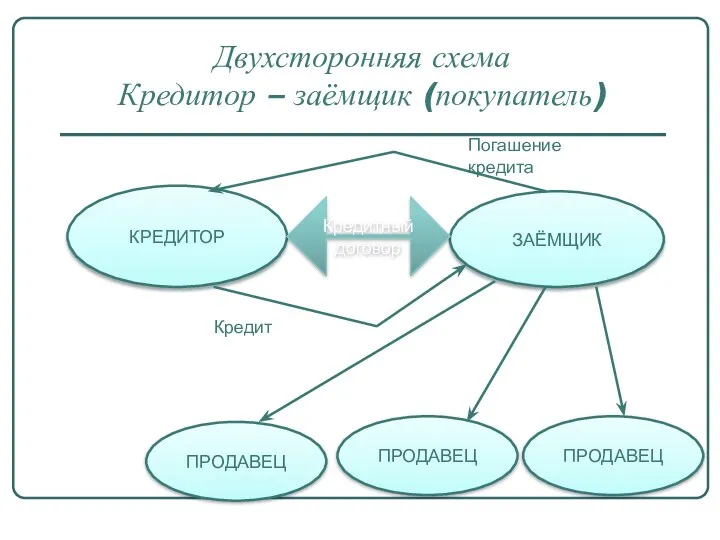

- 110. Двухсторонняя схема Кредитор – заёмщик (покупатель) КРЕДИТОР ПРОДАВЕЦ ЗАЁМЩИК ПРОДАВЕЦ ПРОДАВЕЦ Кредитный договор Кредит Погашение кредита

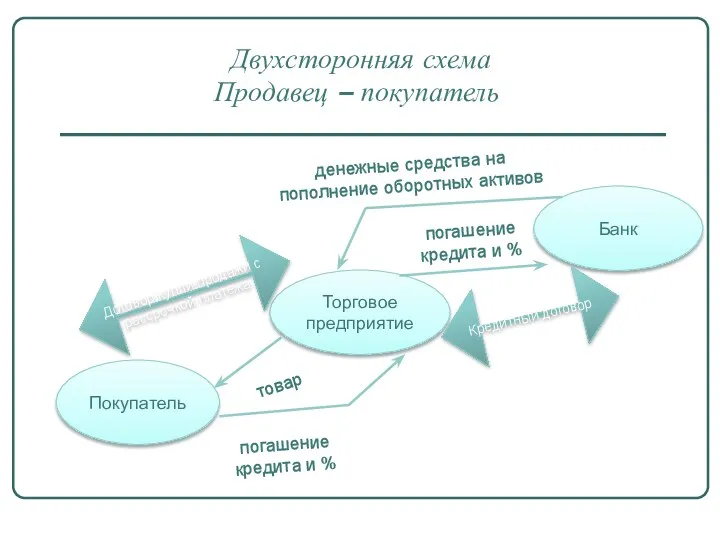

- 111. Двухсторонняя схема Продавец – покупатель Покупатель Торговое предприятие Банк Договор купли-продажи с рассрочкой платежа Кредитный договор

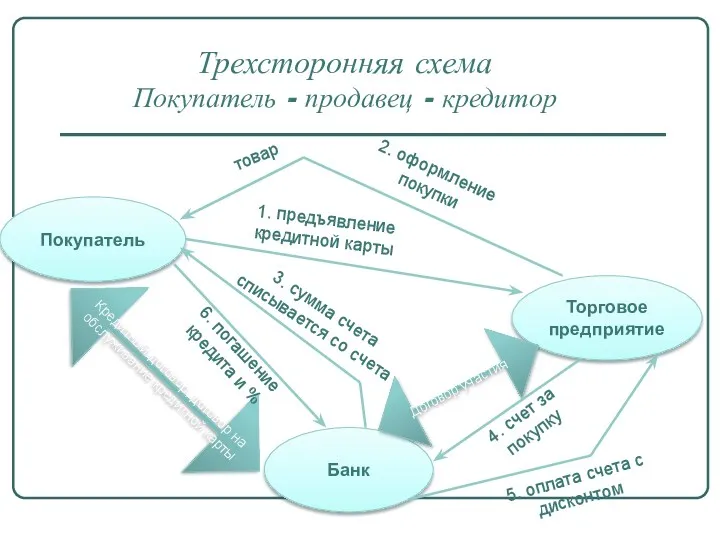

- 112. Трехсторонняя схема Покупатель - продавец - кредитор Покупатель Торговое предприятие Банк Договор участия Кредитный договор, договор

- 113. Ипотечное кредитование (дополнительно)

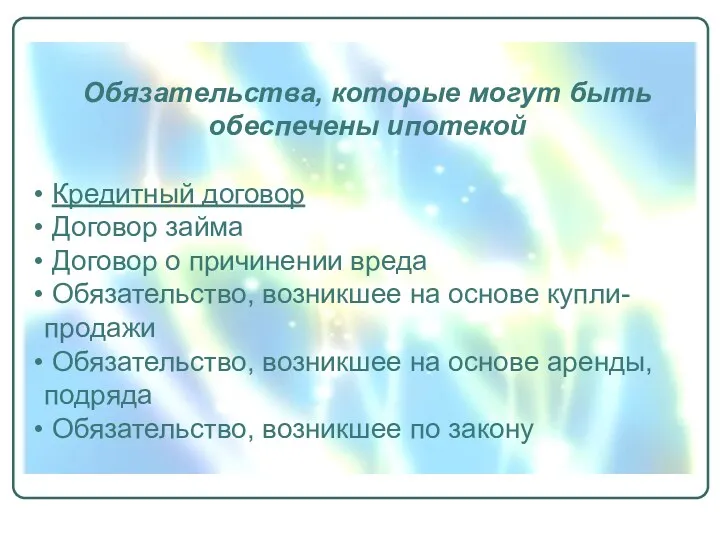

- 114. Обязательства, которые могут быть обеспечены ипотекой Кредитный договор Договор займа Договор о причинении вреда Обязательство, возникшее

- 115. Ипотека может быть установлена недвижимое имущество, которое принадлежит залогодателю на праве собственности на праве хозяйственного ведения

- 116. Предмет ипотеки может принадлежать залогодателю на праве собственности или на праве хозяйственного ведения (ипотека в силу

- 117. В договоре оговаривается возможность получения нескольких ссуд под залог одного и того же имущества (Положения о

- 118. Долгосрочный характер ипотечных кредитов обуславливает возможность изменения финансовой ситуации как у заемщика, так и у кредитора

- 119. Жилищный кредит —это кредит, который выдается банками и другими финансовыми учреждениями на покупку квартиры или частного

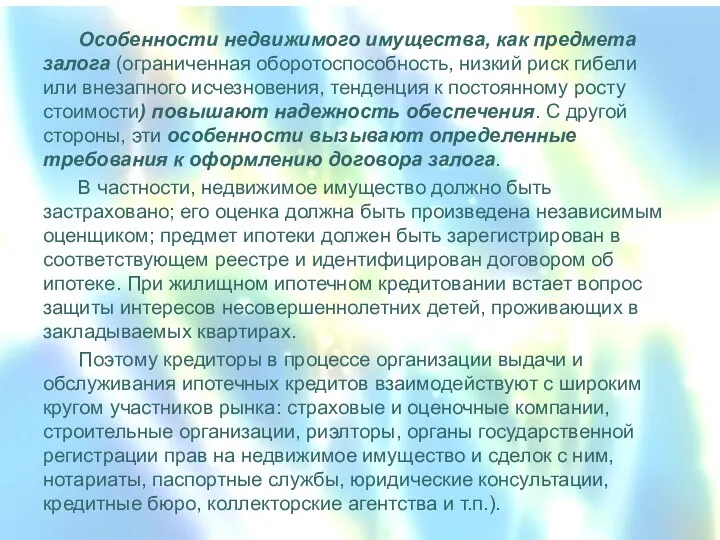

- 120. Особенности недвижимого имущества, как предмета залога (ограниченная оборотоспособность, низкий риск гибели или внезапного исчезновения, тенденция к

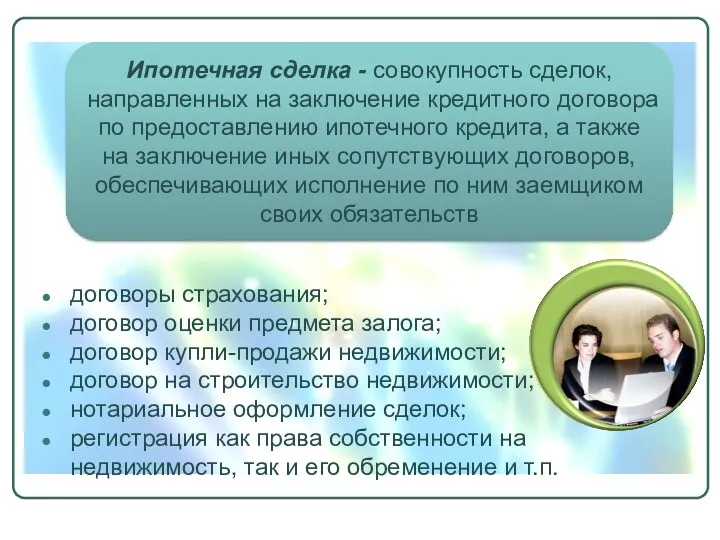

- 121. ? Ипотечная сделка - совокупность сделок, направленных на заключение кредитного договора по предоставлению ипотечного кредита, а

- 122. Комплексное ипотечное страхование, используемое в российской практике Cтрахование ответственности заемщика Классическое ипотечное страхование

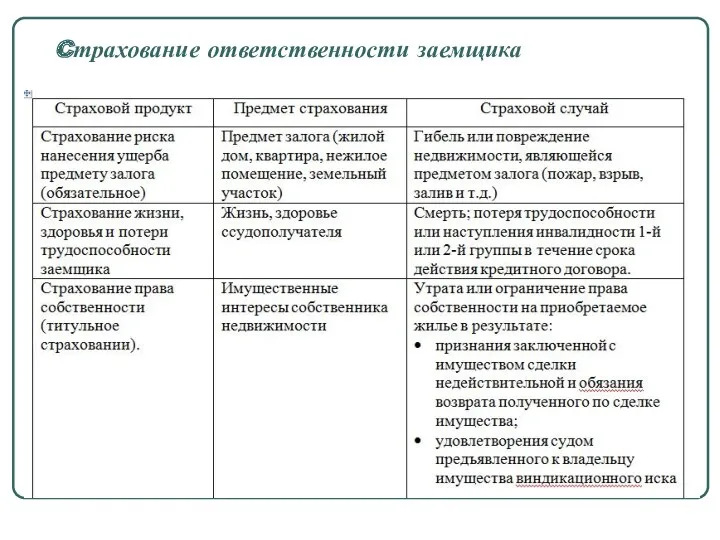

- 123. Cтрахование ответственности заемщика

- 124. Классическое ипотечное страхование

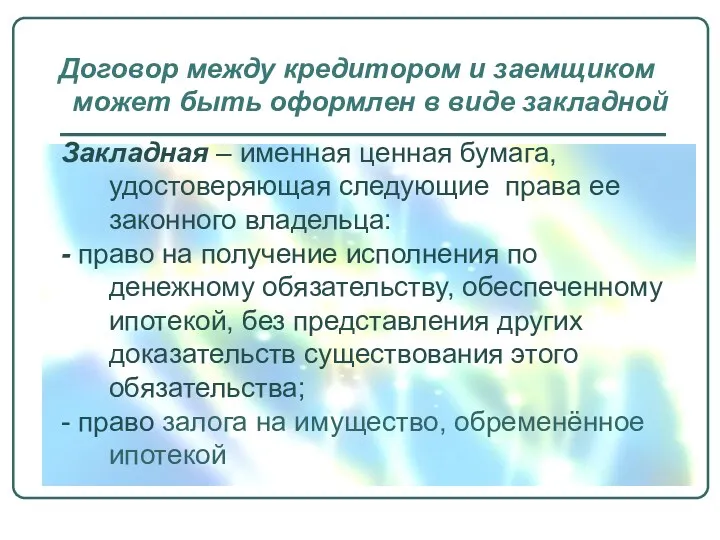

- 125. Закладная – именная ценная бумага, удостоверяющая следующие права ее законного владельца: - право на получение исполнения

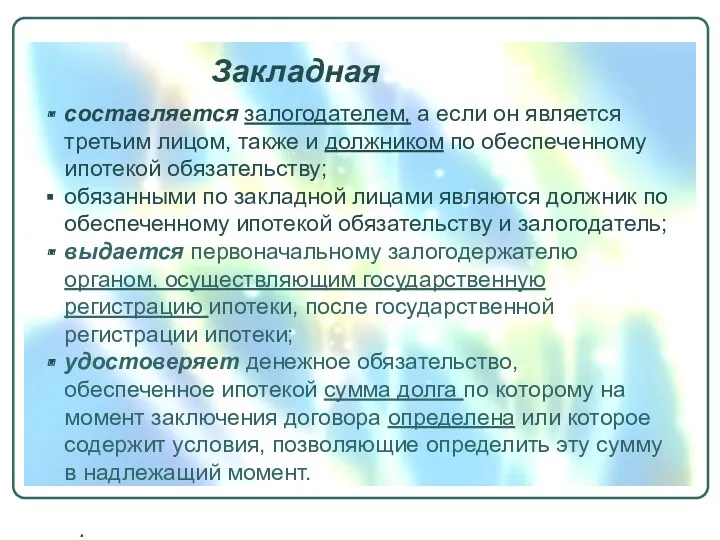

- 126. Закладная составляется залогодателем, а если он является третьим лицом, также и должником по обеспеченному ипотекой обязательству;

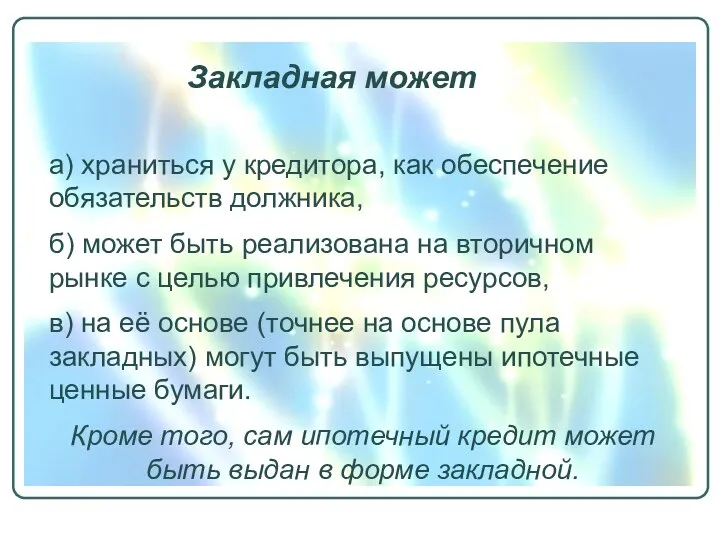

- 127. Закладная может а) храниться у кредитора, как обеспечение обязательств должника, б) может быть реализована на вторичном

- 128. Закладная может Закладная может быть передана в депозитарий для ее депозитарного учета. Депозитарный учет закладных осуществляется

- 129. Первичный рынок охватывает деятельность кредитных институтов по кредитованию юридических и физических лиц под залог объектов недвижимости.

- 130. Участники вторичного рынка ипотечных кредитов владелец активов) первичный кредитор - продавец закладных) специализированные рефинансирующие компании (Агентство

- 132. Скачать презентацию

РАССМАТРИВАЕМЫЕ ВОПРОСЫ

Сущность, принципы и роль кредита

Формы кредитных отношений

Коммерческий кредит

Потребительский кредит

Ипотечный кредит

Классификация

РАССМАТРИВАЕМЫЕ ВОПРОСЫ

Сущность, принципы и роль кредита

Формы кредитных отношений

Коммерческий кредит

Потребительский кредит

Ипотечный кредит

Классификация

КРЕДИТ – историческая категория

КРЕДИТ – историческая категория

Кредит

Экономическая основа

неравномерностью процессов движения капитала.

Правовая основа

участники кредитной сделки, должны выступать

Кредит

Экономическая основа

неравномерностью процессов движения капитала.

Правовая основа

участники кредитной сделки, должны выступать

Субъекты кредитных отношений

любые юридически самостоятельные хозяйственные субъекты,

дееспособные

Субъекты кредитных отношений

любые юридически самостоятельные хозяйственные субъекты,

дееспособные

Договор займа

По договору безвозмездного пользования (договору ссуды) одна сторона (ссудодатель) обязуется

Договор займа

По договору безвозмездного пользования (договору ссуды) одна сторона (ссудодатель) обязуется

Кредитный договор

По кредитному договору банк или иная кредитная организация (кредитор) обязуются

Кредитный договор

По кредитному договору банк или иная кредитная организация (кредитор) обязуются

Коммерческий кредит

договор, предусматривающий обязанность одной стороны предоставить другой стороне вещи,

Коммерческий кредит

договор, предусматривающий обязанность одной стороны предоставить другой стороне вещи,

Функции кредита

Перераспределительная

Замещение реальных денег в обращении

Контрольная

Функции кредита

Перераспределительная

Замещение реальных денег в обращении

Контрольная

1. Перераспределительная функция кредита

Посредством реализации этой функции осуществляется перелив капитала из

1. Перераспределительная функция кредита

Посредством реализации этой функции осуществляется перелив капитала из

Межотраслевое перераспределение

Межотраслевое перераспределение

Первая отрасль:

Третья отрасль:

Перераспределительная функция кредита обеспечивает перелив денежных средств не только

Первая отрасль:

Третья отрасль:

Перераспределительная функция кредита обеспечивает перелив денежных средств не только

2. Контрольная функция

Кредит выступает эффективным контролирующим и дисциплинирующим средством.

Наличие у

2. Контрольная функция

Кредит выступает эффективным контролирующим и дисциплинирующим средством.

Наличие у

3. Замещение реальных денег в обращении

Развитие кредита позволило заменить находившиеся ранее

3. Замещение реальных денег в обращении

Развитие кредита позволило заменить находившиеся ранее

Принципы кредитования

Принципы кредитования

Роль кредита

Обеспечивает экономию издержек обращения

Влияет на непрерывность процессов производства и реализации

Роль кредита

Обеспечивает экономию издержек обращения

Влияет на непрерывность процессов производства и реализации

Вопрос 2. Формы кредитных отношений

Формы кредита (по виду ссужаемой стоимости)

товарная

денежная

смешанная

Форма

Вопрос 2. Формы кредитных отношений

Формы кредита (по виду ссужаемой стоимости)

товарная

денежная

смешанная

Форма

Формы кредита

ростовщический

коммерческий

потребительский

государственный

банковский

ипотечный

личный

международный

Формы кредита

ростовщический

коммерческий

потребительский

государственный

банковский

ипотечный

личный

международный

Ростовщический кредит

В античном мире

в форме ссуд мелким производителям;

в форме ссуд рабовладельцам;

в

Ростовщический кредит

В античном мире

в форме ссуд мелким производителям;

в форме ссуд рабовладельцам;

в

Особенности ростовщического кредита

деньги, предоставленные в ссуду, выступали как капитал лишь для

Особенности ростовщического кредита

деньги, предоставленные в ссуду, выступали как капитал лишь для

Вопрос 3. Коммерческий кредит

Основа появления - различная продолжительность производства и реализации

Вопрос 3. Коммерческий кредит

Основа появления - различная продолжительность производства и реализации

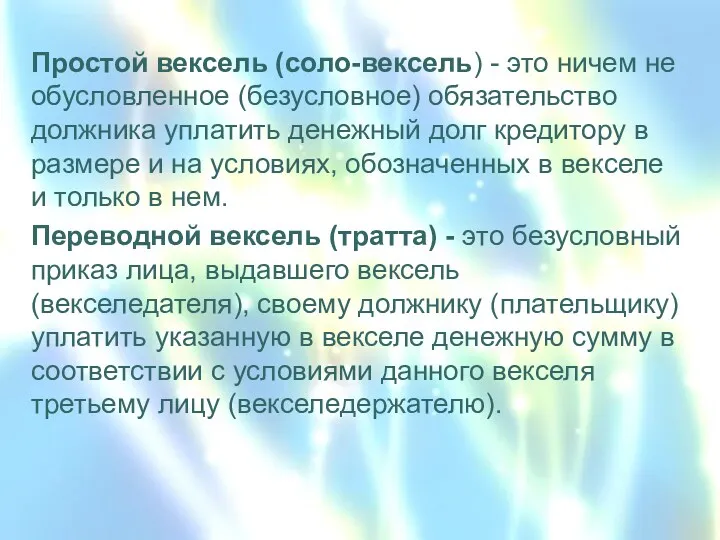

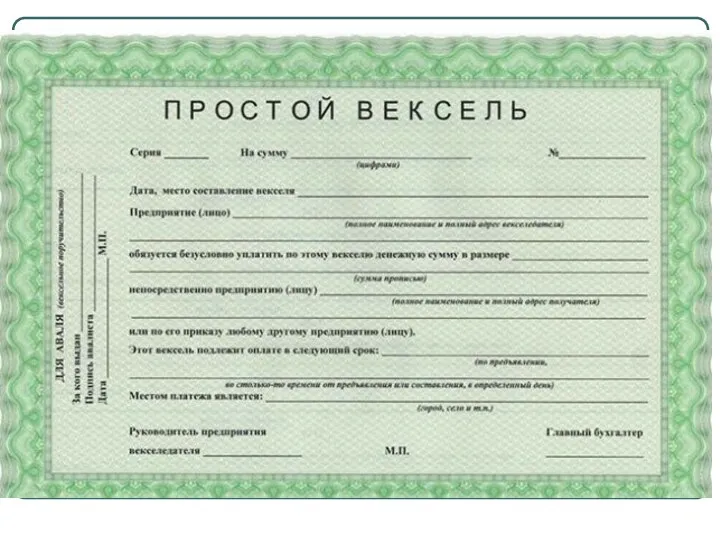

Простой вексель (соло-вексель) - это ничем не обусловленное (безусловное) обязательство должника

Простой вексель (соло-вексель) - это ничем не обусловленное (безусловное) обязательство должника

Процентный вексель — ценная бумага, содержащая безусловное обязательство выплатить предъявителю сумму векселя и доход

Процентный вексель — ценная бумага, содержащая безусловное обязательство выплатить предъявителю сумму векселя и доход

Фирма А приобрела товаров на сумму 121 000 руб. и в счет

Н – номинальная сумма векселя (сумма, получаемая по векселю)

P – стоимость

Н – номинальная сумма векселя (сумма, получаемая по векселю)

P – стоимость

Фирма А приобрела товаров на сумму 121 000 руб. и в счет

Фирма А приобрела товаров на сумму 121 000 руб. и в счет

Вексельный коммерческий кредит

Вексельный коммерческий кредит

Консигнация

способ, при котором розничный торговец может просто получить товарно-материальные ценности без

Консигнация

способ, при котором розничный торговец может просто получить товарно-материальные ценности без

Договор об открытом счете

Покупатель может делать периодические закупки без обращения за

Договор об открытом счете

Покупатель может делать периодические закупки без обращения за

Сезонный кредит («фрэнчайз»)

обычно применяется в производстве игрушек, сувениров и других

Сезонный кредит («фрэнчайз»)

обычно применяется в производстве игрушек, сувениров и других

Скидка при условии оплаты в определенный срок (сконто)

Предусматривает условие, что

Скидка при условии оплаты в определенный срок (сконто)

Предусматривает условие, что

Специфические черты коммерческого кредита:

предоставляется в товарной, а не в денежной форме

Специфические черты коммерческого кредита:

предоставляется в товарной, а не в денежной форме

Границы использования коммерческого кредита

ограничен в своих размерах.

коммерческим кредитом могут пользоваться только

Границы использования коммерческого кредита

ограничен в своих размерах.

коммерческим кредитом могут пользоваться только

Банковский кредит

это основная форма кредита в современных условиях.

Кредит предоставляется банком

Банковский кредит

это основная форма кредита в современных условиях.

Кредит предоставляется банком

Банковский кредит может выступать как самостоятельная форма кредита или как порождение

Банковский кредит может выступать как самостоятельная форма кредита или как порождение

Определите сумму, которую получит фирма, предъявив дисконтный вексель номинальной стоимостью 100

Определите сумму, которую получит фирма, предъявив дисконтный вексель номинальной стоимостью 100

Государственный кредит - это особая форма кредита, в которой государство может

Государственный кредит - это особая форма кредита, в которой государство может

перенос установленного срока уплаты налога и сбора на более поздний срок.

разновидность

перенос установленного срока уплаты налога и сбора на более поздний срок.

разновидность

Денежная форма кредита

Кто предоставляет кредиты?

ВЭБ.РФ - государственная корпорация развития

Основная задача –

Денежная форма кредита

Кто предоставляет кредиты?

ВЭБ.РФ - государственная корпорация развития

Основная задача –

ВЭБ.РФ - государственная корпорация развития

ВЭБ.РФ - государственная корпорация развития

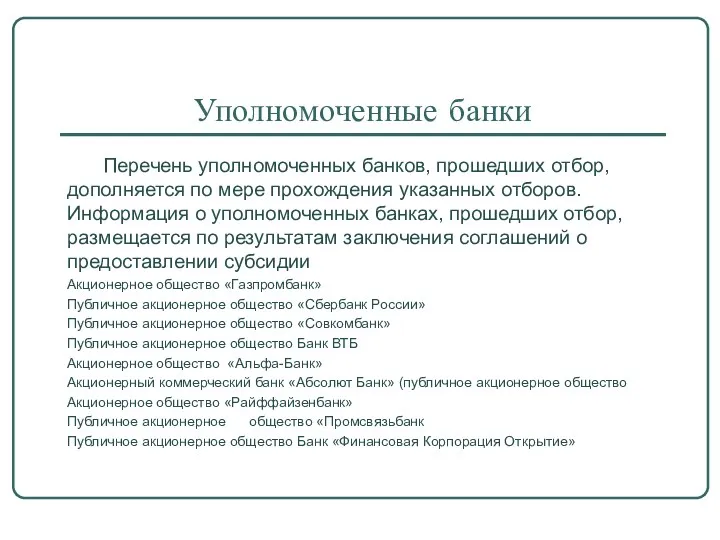

Уполномоченные банки

Перечень уполномоченных банков, прошедших отбор, дополняется по мере прохождения указанных

Уполномоченные банки

Перечень уполномоченных банков, прошедших отбор, дополняется по мере прохождения указанных

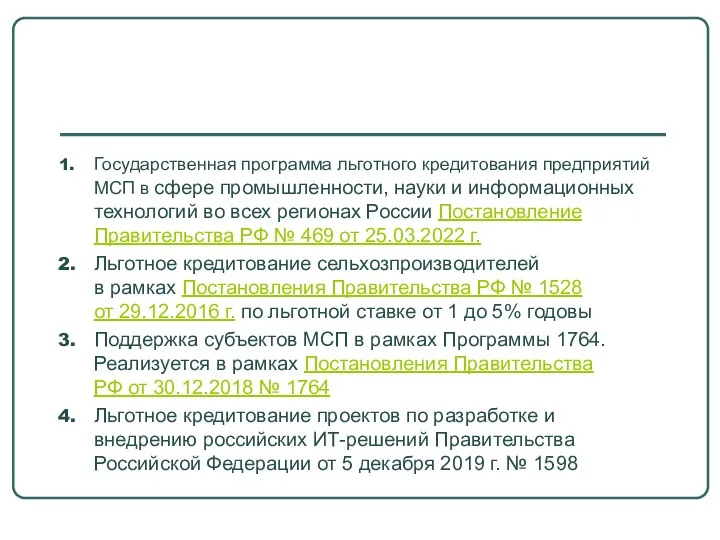

Государственная программа льготного кредитования предприятий МСП в сфере промышленности, науки и информационных технологий

Государственная программа льготного кредитования предприятий МСП в сфере промышленности, науки и информационных технологий

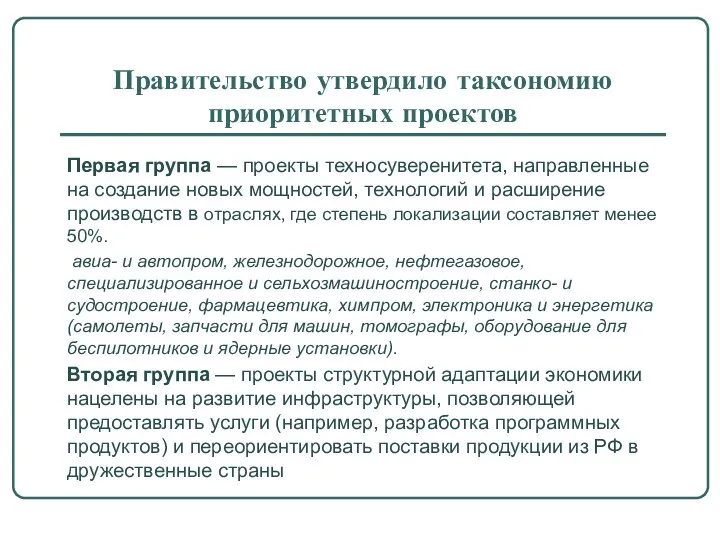

Правительство утвердило таксономию приоритетных проектов

Первая группа — проекты техносуверенитета, направленные на создание

Правительство утвердило таксономию приоритетных проектов

Первая группа — проекты техносуверенитета, направленные на создание

Требования к заемщикам

а) не находиться в процессе реорганизации, ликвидации и

Требования к заемщикам

а) не находиться в процессе реорганизации, ликвидации и

Государственный внутренний долг РФ

в форме кредитов, полученных правительством;

в форме государственных

Государственный внутренний долг РФ

в форме кредитов, полученных правительством;

в форме государственных

Международный кредит

Международный кредит

Вопрос 4. Потребительский кредит - предоставление государством, предприятиями, кредитными институтами и

Вопрос 4. Потребительский кредит - предоставление государством, предприятиями, кредитными институтами и

Кто выдает потребительские кредиты?

Банки;

Торговые организации;

Ломбарды;

Кооперативные кредитные институты;

Ссудо-сберегательные организации;

Пункты проката;

Кто выдает потребительские кредиты?

Банки;

Торговые организации;

Ломбарды;

Кооперативные кредитные институты;

Ссудо-сберегательные организации;

Пункты проката;

Формы предоставления потребительского кредита

товарная

денежная

населению торгующими организациями для приобретения товаров длительного

товарная

денежная

населению торгующими организациями для приобретения товаров длительного

Вопрос 5. Ипотечный кредит − это долгосрочное обязательство заемщика, исполнение которого

Вопрос 5. Ипотечный кредит − это долгосрочное обязательство заемщика, исполнение которого

Ипотека - разновидность залога недвижимого имущества, служащего обеспечением различного рода обязательств

Ипотека - разновидность залога недвижимого имущества, служащего обеспечением различного рода обязательств

земельные участки,

предприятия, а также здания, сооружения и иное имущество, используемое в

земельные участки,

предприятия, а также здания, сооружения и иное имущество, используемое в

Производственный ипотечный кредит

Ипотечный кредит под коммерческую недвижимость

Сельскохозяйственный ипотечный кредит

Строительный ипотечный кредит

Жилищный

Производственный ипотечный кредит

Ипотечный кредит под коммерческую недвижимость

Сельскохозяйственный ипотечный кредит

Строительный ипотечный кредит

Жилищный

Вопрос 6. Виды кредита

Вид кредита представляет собой более детальную характеристику кредита

Вопрос 6. Виды кредита

Вид кредита представляет собой более детальную характеристику кредита

Виды кредита

3. В зависимости от срока кредитования:

краткосрочные;

среднесрочные;

долгосрочные кредиты.

4. По способу выдачи

Виды кредита

3. В зависимости от срока кредитования:

краткосрочные;

среднесрочные;

долгосрочные кредиты.

4. По способу выдачи

5. В зависимости от назначения :

- потребительский;

- промышленный;

- торговый;

- сельскохозяйственный;

- транспортный;

-

5. В зависимости от назначения :

- потребительский;

- промышленный;

- торговый;

- сельскохозяйственный;

- транспортный;

-

6. По форме предоставления кредита

1. В денежной форме (как наличной, так

6. По форме предоставления кредита

1. В денежной форме (как наличной, так

7. Классификация потребительских кредитов по наличию обеспечения

обеспеченные

не обеспеченные (бланковые)

Формы обеспечения обязательств,

7. Классификация потребительских кредитов по наличию обеспечения

обеспеченные

не обеспеченные (бланковые)

Формы обеспечения обязательств,

Поручительство третьих лиц

По договору поручительства третье лицо – поручитель обязывается перед

Поручительство третьих лиц

По договору поручительства третье лицо – поручитель обязывается перед

Неустойка (штраф, пени)

определенная законом или договором денежная сумма, которую должник

Неустойка (штраф, пени)

определенная законом или договором денежная сумма, которую должник

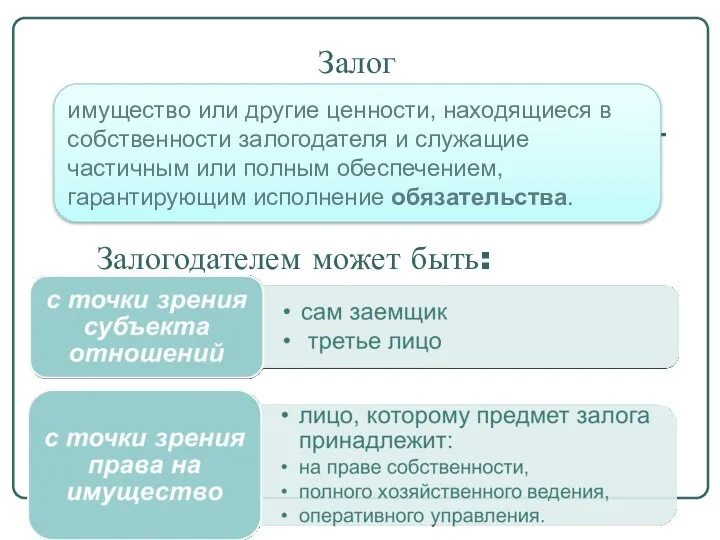

Залог

имущество или другие ценности, находящиеся в собственности залогодателя и служащие частичным

Залог

имущество или другие ценности, находящиеся в собственности залогодателя и служащие частичным

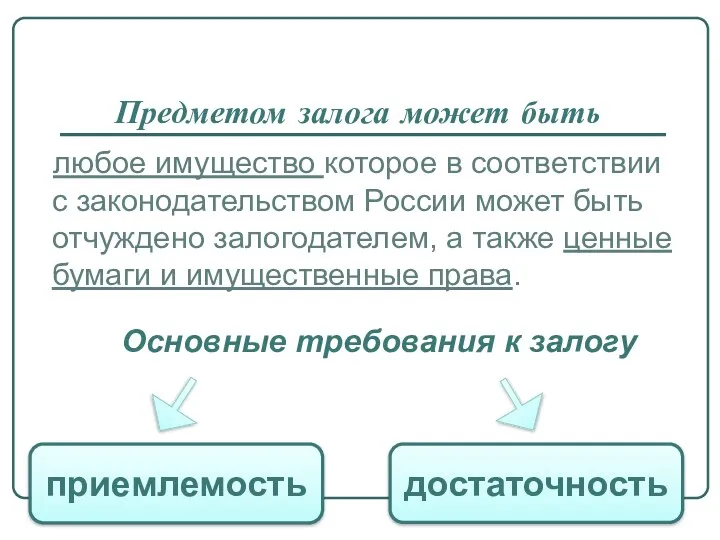

Предметом залога может быть

любое имущество которое в соответствии с законодательством России

Предметом залога может быть

любое имущество которое в соответствии с законодательством России

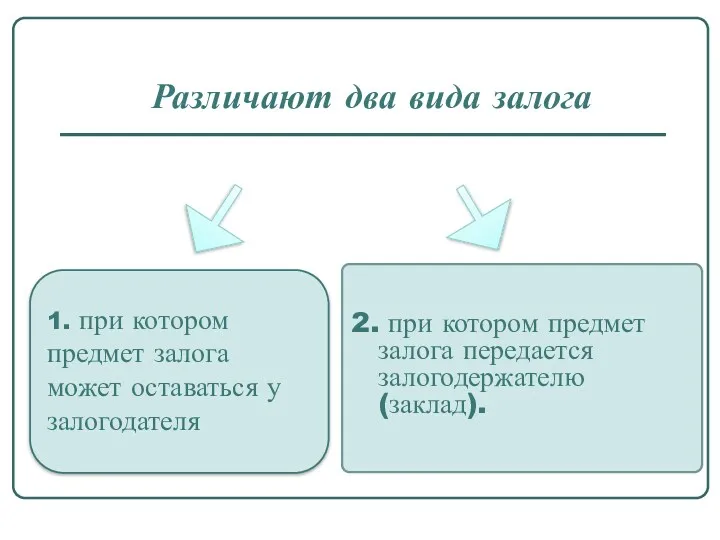

Различают два вида залога

2. при котором предмет залога передается залогодержателю(заклад).

1. при

Различают два вида залога

2. при котором предмет залога передается залогодержателю(заклад).

1. при

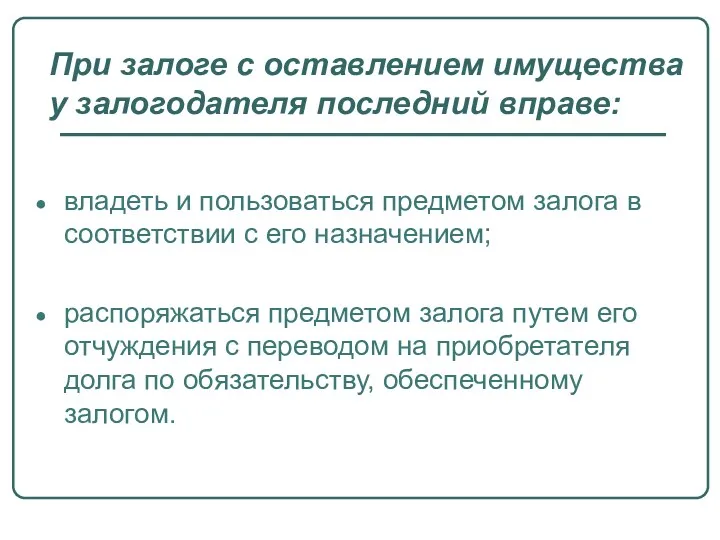

При залоге с оставлением имущества у залогодателя последний вправе:

владеть и пользоваться

При залоге с оставлением имущества у залогодателя последний вправе:

владеть и пользоваться

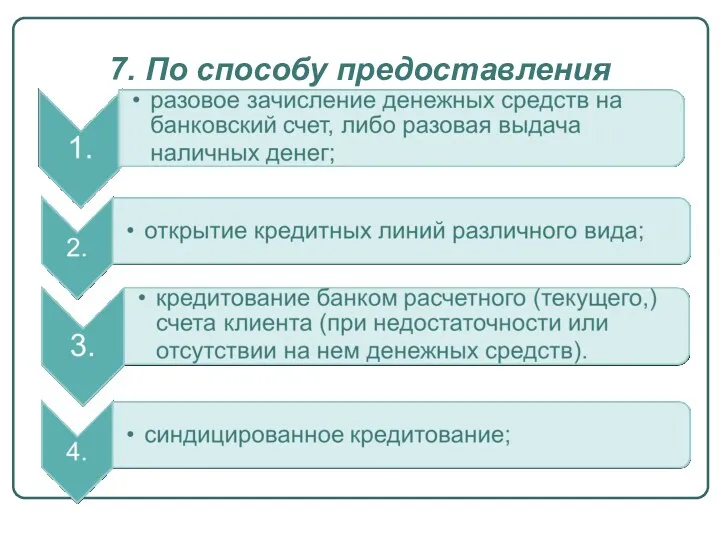

7. По способу предоставления

7. По способу предоставления

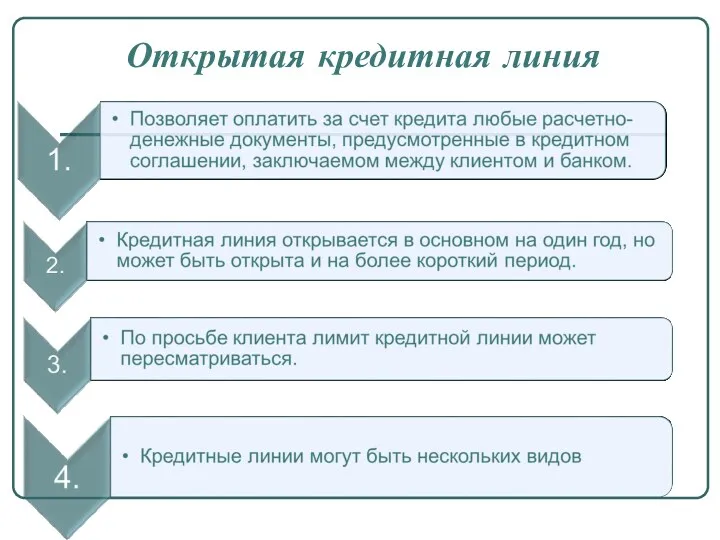

Открытая кредитная линия

Открытая кредитная линия

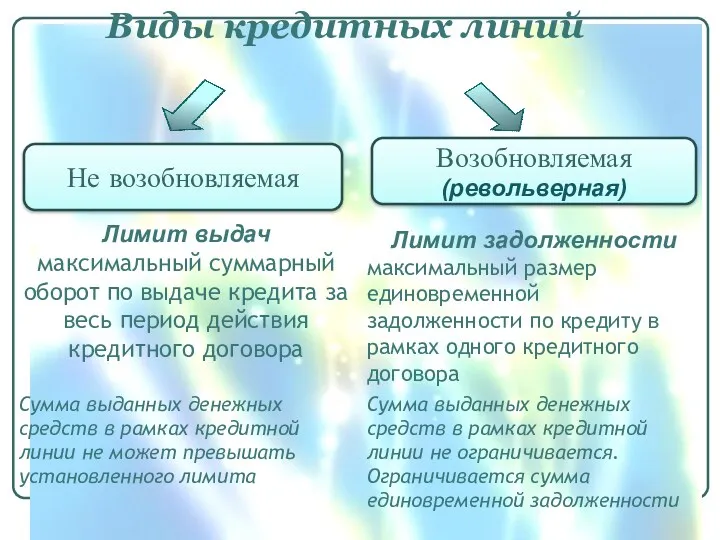

Виды кредитных линий

Не возобновляемая

Возобновляемая (револьверная)

Лимит выдач

максимальный суммарный оборот по выдаче

Виды кредитных линий

Не возобновляемая

Возобновляемая (револьверная)

Лимит выдач

максимальный суммарный оборот по выдаче

Кредитование банком счета клиента в форме «овердрафта»

Овердрафт - вид кредита, который

Кредитование банком счета клиента в форме «овердрафта»

Овердрафт - вид кредита, который

8. По способу погашения кредита (способы амортизации долга)

Постоянный ипотечный кредит (аннуитетный

8. По способу погашения кредита (способы амортизации долга)

Постоянный ипотечный кредит (аннуитетный

Стандартный аннуитетный платеж

где

П - размер ежемесячного аннуитетного платежа по кредиту, включающего

Стандартный аннуитетный платеж

где

П - размер ежемесячного аннуитетного платежа по кредиту, включающего

Стандартный аннуитетный платеж

Ск = 2,5 млн. руб., i =15%, n =10

Стандартный аннуитетный платеж

Ск = 2,5 млн. руб., i =15%, n =10

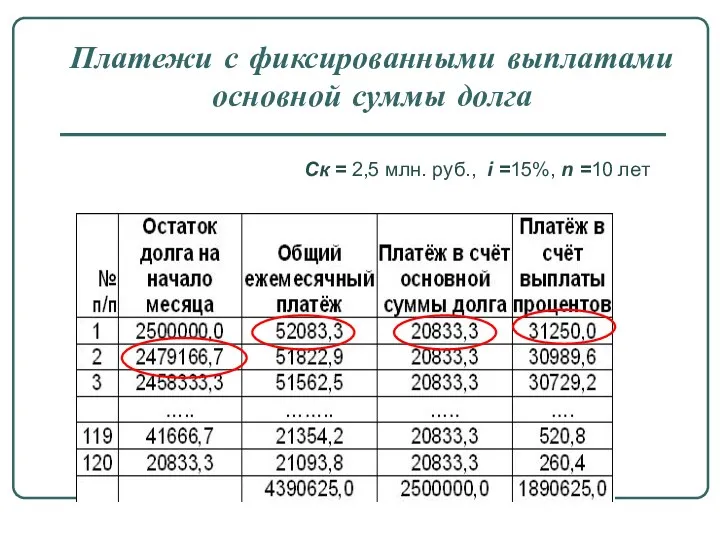

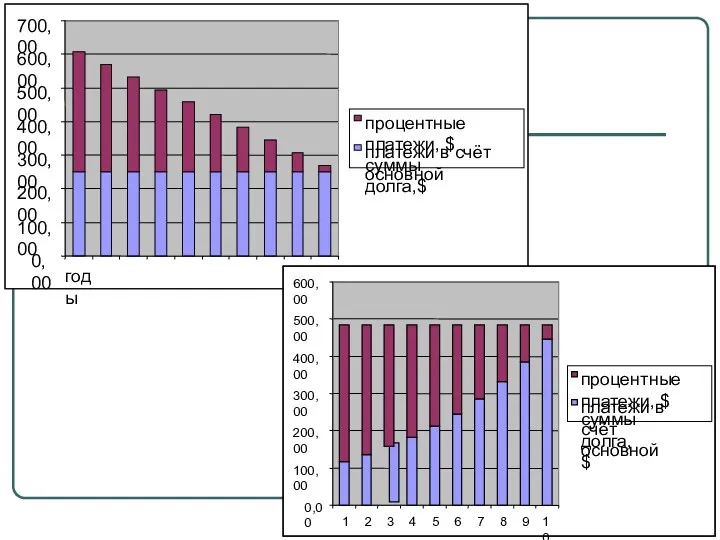

Платежи с фиксированными выплатами основной суммы долга

Ск = 2,5 млн.

Платежи с фиксированными выплатами основной суммы долга

Ск = 2,5 млн.

9. По форме выплаты дохода кредитору

Процентные доходы (фиксированные и переменные).

Участие

Процентные доходы (фиксированные и переменные).

Участие

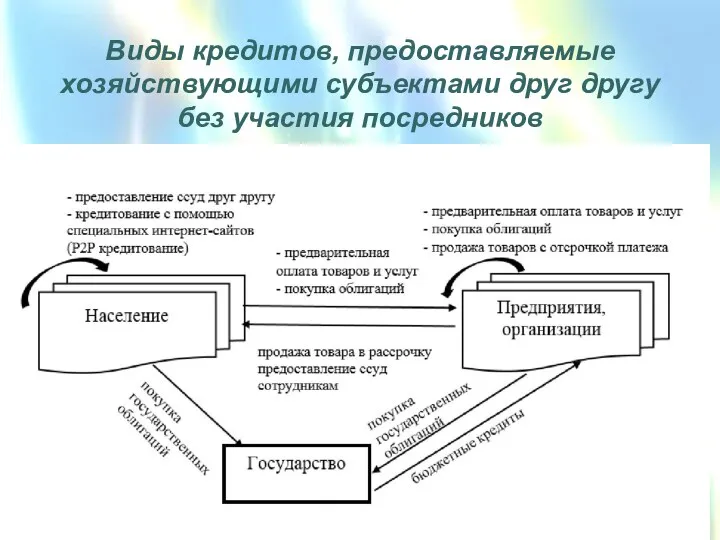

Виды кредитов, предоставляемые хозяйствующими субъектами друг другу без участия посредников

Виды кредитов, предоставляемые хозяйствующими субъектами друг другу без участия посредников

Виды организаций, предоставляющие кредиты и займы

Виды организаций, предоставляющие кредиты и займы

11. По виду заемщика

Кредиты физическим лицам (розничное кредитование)

Автокредитование

Образовательные кредиты

На неотложные нужды

На

11. По виду заемщика

Кредиты физическим лицам (розничное кредитование)

Автокредитование

Образовательные кредиты

На неотложные нужды

На

Кредиты могут предоставляться как на общих условиях, так и в рамках

Кредиты могут предоставляться как на общих условиях, так и в рамках

Примеры задач

Примеры задач

Фирма А приобрела товаров на сумму 121 000 руб. и в счет

Фирма А приобрела товаров на сумму 121 000 руб. и в счет

Фирма А приобрела товаров на сумму 121 000 руб. и в счет

Фирма А приобрела товаров на сумму 121 000 руб. и в счет

Определите сумму, которую получит фирма, предъявив дисконтный вексель номинальной стоимостью 100

Определите сумму, которую получит фирма, предъявив дисконтный вексель номинальной стоимостью 100

Задача

30 марта 2015 г. Банк открыл своему клиенту кредитную линию

Задача

30 марта 2015 г. Банк открыл своему клиенту кредитную линию

Задача

Заемщик взял кредит в размере 500000 руб. на 3 года под

Задача

Заемщик взял кредит в размере 500000 руб. на 3 года под

Роль кредита

Понятие договора займа, договора ссуды , кредитного договора (на основе

Роль кредита

Понятие договора займа, договора ссуды , кредитного договора (на основе

Виды кредитов для физических лиц

Виды обеспечения кредитов

Ипотечное кредитование

P2P-кредитование

Краудфандинг и краудинвестинг

Исламский

Виды кредитов для физических лиц

Виды обеспечения кредитов

Ипотечное кредитование

P2P-кредитование

Краудфандинг и краудинвестинг

Исламский

Лизинговые операции в России

Факторинговые операции

В докладах должны быть раскрыты понятие, виды,

Лизинговые операции в России

Факторинговые операции

В докладах должны быть раскрыты понятие, виды,

Материалы на самостоятельное изучение

Материалы на самостоятельное изучение

Банковский потребительский кредит

предоставляется в денежной форме;

предполагает уплату процентов;

кредитный договор заключается

Банковский потребительский кредит

предоставляется в денежной форме;

предполагает уплату процентов;

кредитный договор заключается

Банковский потребительский кредит- один из видов банковского кредита, обслуживающий финансирование личных

Банковский потребительский кредит- один из видов банковского кредита, обслуживающий финансирование личных

Формы предоставления банковского потребительского кредита

налично-денежная

безналичная

реструктуризация долга

переоформление

предоставление нового кредита

рефинансирование на новых

Формы предоставления банковского потребительского кредита

налично-денежная

безналичная

реструктуризация долга

переоформление

предоставление нового кредита

рефинансирование на новых

Виды банковских потребительских кредитов:

Виды банковских потребительских кредитов:

1. Кредит на текущее потребление

предоставляется владельцам банковских карт в форме

1. Кредит на текущее потребление

предоставляется владельцам банковских карт в форме

2. Кредит на неотложные нужды

Срок – от 3 месяцев до 5

2. Кредит на неотложные нужды

Срок – от 3 месяцев до 5

3. Целевые потребительские кредиты

Предоставляются на конкретные цели и определяют условия кредитования,

3. Целевые потребительские кредиты

Предоставляются на конкретные цели и определяют условия кредитования,

Автокредитование

Автокредитование

Программа «Buy-back»

(не предполагает погашения всей суммы долга в течение кредитного

Программа «Buy-back» (не предполагает погашения всей суммы долга в течение кредитного

Варианты погашения остатка долга по кредиту ««Buy-back» :

клиент передает автомобиль

Варианты погашения остатка долга по кредиту ««Buy-back» :

клиент передает автомобиль

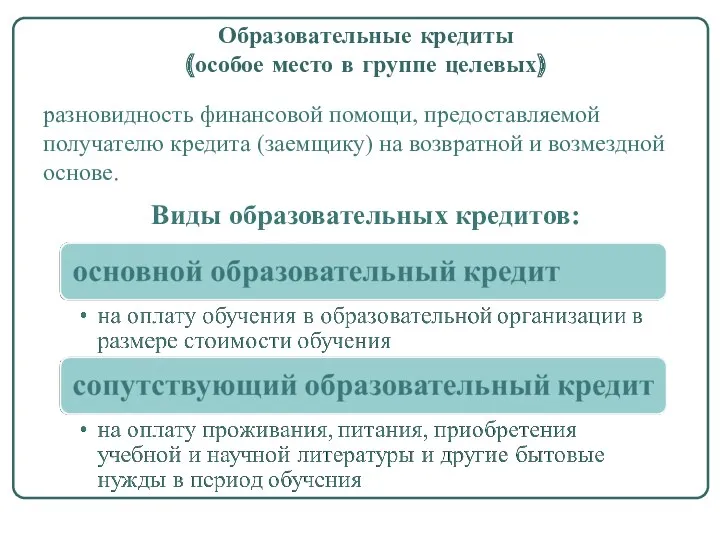

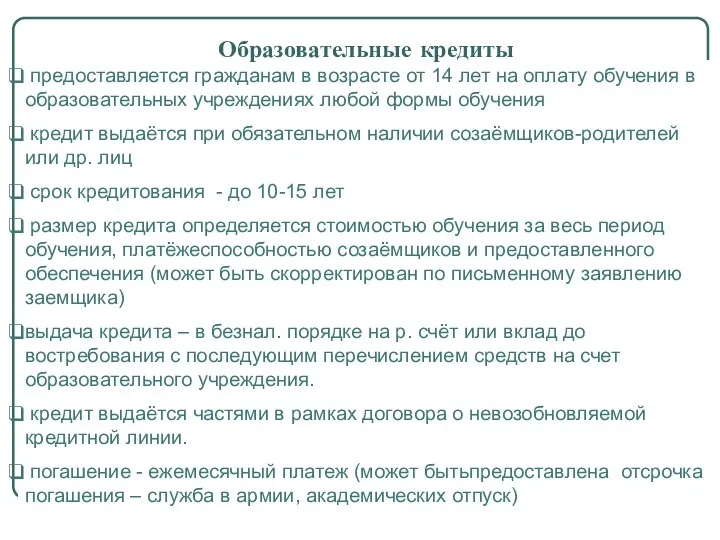

Образовательные кредиты

(особое место в группе целевых)

разновидность финансовой помощи, предоставляемой получателю

Образовательные кредиты

(особое место в группе целевых)

разновидность финансовой помощи, предоставляемой получателю

предоставляется гражданам в возрасте от 14 лет на оплату обучения

предоставляется гражданам в возрасте от 14 лет на оплату обучения

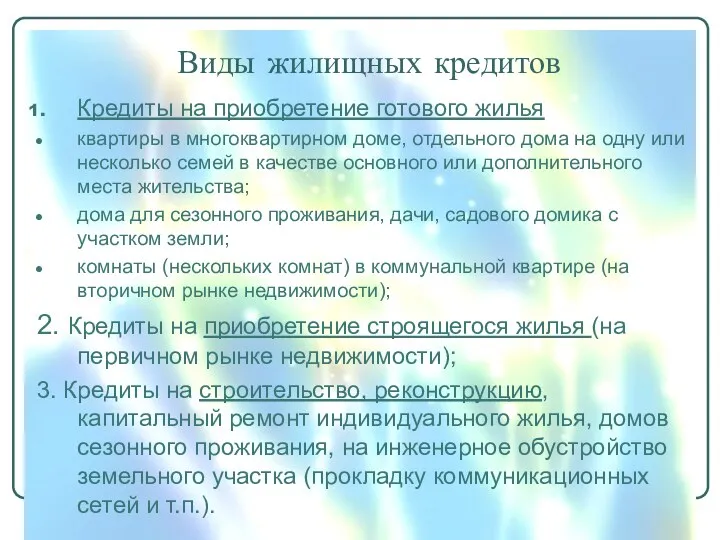

Виды жилищных кредитов

Кредиты на приобретение готового жилья

квартиры в многоквартирном доме,

Виды жилищных кредитов

Кредиты на приобретение готового жилья

квартиры в многоквартирном доме,

Схемы потребительского кредитования (дополнительно)

Схемы потребительского кредитования (дополнительно)

Двухсторонняя схема

Кредитор – заёмщик (покупатель)

КРЕДИТОР

ПРОДАВЕЦ

ЗАЁМЩИК

ПРОДАВЕЦ

ПРОДАВЕЦ

Кредитный договор

Кредит

Погашение кредита

Двухсторонняя схема

Кредитор – заёмщик (покупатель)

КРЕДИТОР

ПРОДАВЕЦ

ЗАЁМЩИК

ПРОДАВЕЦ

ПРОДАВЕЦ

Кредитный договор

Кредит

Погашение кредита

Двухсторонняя схема

Продавец – покупатель

Покупатель

Торговое предприятие

Банк

Договор купли-продажи с рассрочкой

Двухсторонняя схема

Продавец – покупатель

Покупатель

Торговое предприятие

Банк

Договор купли-продажи с рассрочкой

Трехсторонняя схема

Покупатель - продавец - кредитор

Покупатель

Торговое предприятие

Банк

Договор участия

Кредитный договор, договор

Трехсторонняя схема

Покупатель - продавец - кредитор

Покупатель

Торговое предприятие

Банк

Договор участия

Кредитный договор, договор

Ипотечное кредитование (дополнительно)

Ипотечное кредитование (дополнительно)

Обязательства, которые могут быть обеспечены ипотекой

Кредитный договор

Договор займа

Договор

Обязательства, которые могут быть обеспечены ипотекой

Кредитный договор

Договор займа

Договор

Ипотека может быть установлена недвижимое имущество, которое принадлежит залогодателю

на праве

Ипотека может быть установлена недвижимое имущество, которое принадлежит залогодателю

на праве

Предмет ипотеки может

принадлежать залогодателю на праве собственности или на праве хозяйственного

Предмет ипотеки может

принадлежать залогодателю на праве собственности или на праве хозяйственного

В договоре оговаривается возможность получения нескольких ссуд под залог одного и

В договоре оговаривается возможность получения нескольких ссуд под залог одного и

Долгосрочный характер ипотечных кредитов обуславливает возможность изменения финансовой ситуации как у

Долгосрочный характер ипотечных кредитов обуславливает возможность изменения финансовой ситуации как у

Жилищный кредит —это кредит, который выдается банками и другими финансовыми учреждениями

Жилищный кредит —это кредит, который выдается банками и другими финансовыми учреждениями

Особенности недвижимого имущества, как предмета залога (ограниченная оборотоспособность, низкий риск гибели

Особенности недвижимого имущества, как предмета залога (ограниченная оборотоспособность, низкий риск гибели

?

Ипотечная сделка - совокупность сделок, направленных на заключение кредитного договора по

?

Ипотечная сделка - совокупность сделок, направленных на заключение кредитного договора по

Комплексное ипотечное страхование, используемое в российской практике

Cтрахование ответственности заемщика

Классическое ипотечное страхование

Комплексное ипотечное страхование, используемое в российской практике

Cтрахование ответственности заемщика

Классическое ипотечное страхование

Cтрахование ответственности заемщика

Cтрахование ответственности заемщика

Классическое ипотечное страхование

Классическое ипотечное страхование

Закладная – именная ценная бумага, удостоверяющая следующие права ее законного владельца:

Закладная – именная ценная бумага, удостоверяющая следующие права ее законного владельца:

Закладная

составляется залогодателем, а если он является третьим лицом, также и должником

Закладная

составляется залогодателем, а если он является третьим лицом, также и должником

Закладная может

а) храниться у кредитора, как обеспечение обязательств должника,

б)

Закладная может

а) храниться у кредитора, как обеспечение обязательств должника,

б)

Закладная может

Закладная может быть передана в депозитарий для ее депозитарного

Закладная может

Закладная может быть передана в депозитарий для ее депозитарного

Первичный рынок охватывает деятельность кредитных институтов по кредитованию юридических и физических

Первичный рынок охватывает деятельность кредитных институтов по кредитованию юридических и физических

Участники вторичного рынка ипотечных кредитов

владелец активов) первичный кредитор - продавец

Участники вторичного рынка ипотечных кредитов

владелец активов) первичный кредитор - продавец

Пластиковые банковские карты и их функции

Пластиковые банковские карты и их функции Особенности финансов предприятий различных организационно-правовых форм хозяйствования

Особенности финансов предприятий различных организационно-правовых форм хозяйствования P2P кредитування

P2P кредитування Баланс кредитной организации

Баланс кредитной организации Международный финансовый центр

Международный финансовый центр Продажа объекта коммерческой недвижимости в городе Орёл

Продажа объекта коммерческой недвижимости в городе Орёл Бюджет. Бюджетное устройство

Бюджет. Бюджетное устройство Обзорная лекция по ПУР КС и ПУДС

Обзорная лекция по ПУР КС и ПУДС Инструменты господдержки. Одинцово

Инструменты господдержки. Одинцово Ревизия затрат на производство. Тема 6

Ревизия затрат на производство. Тема 6 Банковский кредит

Банковский кредит Текущее финансовое планирование (бюджетирование) предприятий

Текущее финансовое планирование (бюджетирование) предприятий Методологические основы принятия финансовых решений

Методологические основы принятия финансовых решений Временная оценка денежных потоков. (Лекция 3)

Временная оценка денежных потоков. (Лекция 3) Банк ВТБ 24

Банк ВТБ 24 Курсовая по бухгалтерскому учету. Шаблон для всех тем

Курсовая по бухгалтерскому учету. Шаблон для всех тем План-график закупок для обеспечения государственных и муниципальных нужд на финансовый год

План-график закупок для обеспечения государственных и муниципальных нужд на финансовый год Учет денежных средств

Учет денежных средств Оплата труда на предприятии

Оплата труда на предприятии Социальная защита населения. Медицинское страхование

Социальная защита населения. Медицинское страхование КредоБанк. Польський досвід. Українсьий успіх. Європейське майбутнє!

КредоБанк. Польський досвід. Українсьий успіх. Європейське майбутнє! Положения действующего законодательства о кредитных отношениях с участием юридических лиц и физических лиц

Положения действующего законодательства о кредитных отношениях с участием юридических лиц и физических лиц Cost-Volume-Profit (CVP) Analysis

Cost-Volume-Profit (CVP) Analysis Основные изменения налогового законодательства на 2023 год

Основные изменения налогового законодательства на 2023 год Принципы бухгалтерского учета хозяйственных процессов

Принципы бухгалтерского учета хозяйственных процессов Межправительственная рабочая группа экспертов по международным стандартам бухгалтерского учета и отчетности (ИСАР)

Межправительственная рабочая группа экспертов по международным стандартам бухгалтерского учета и отчетности (ИСАР) Правовое регулирование оборота электронных денежных средств

Правовое регулирование оборота электронных денежных средств Мотивация профсоюзного членства. Особенности вовлечения в Профсоюз

Мотивация профсоюзного членства. Особенности вовлечения в Профсоюз