- P2P кредитування

Содержание

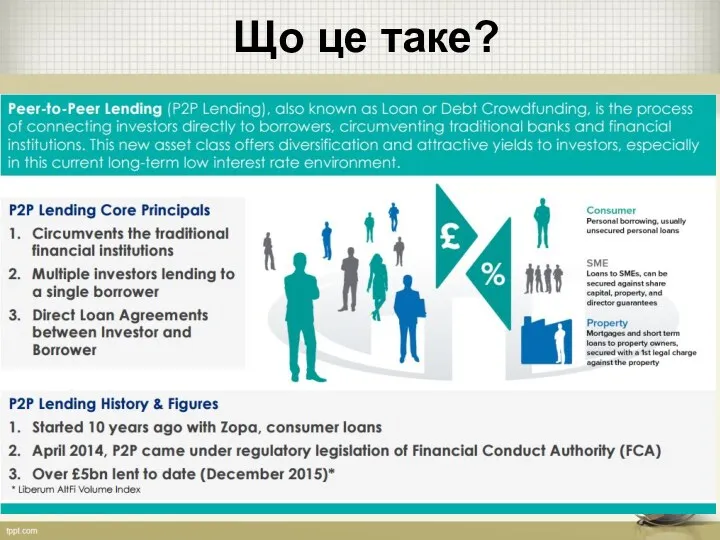

- 2. Що це таке?

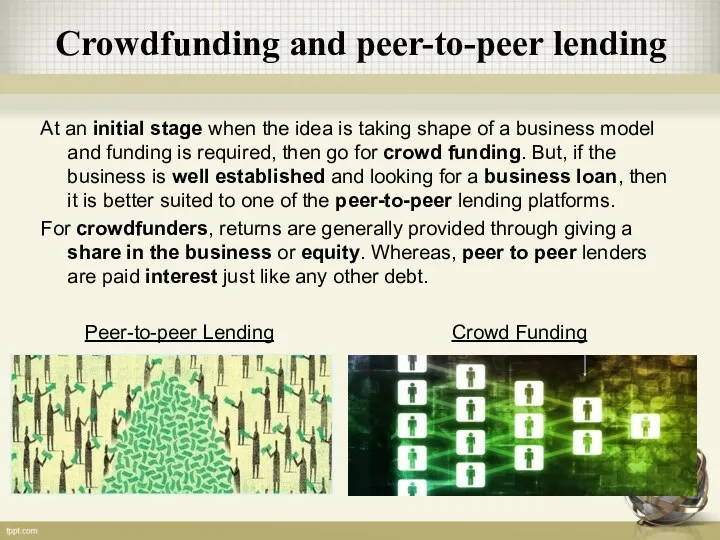

- 3. Crowdfunding and peer-to-peer lending At an initial stage when the idea is taking shape of a

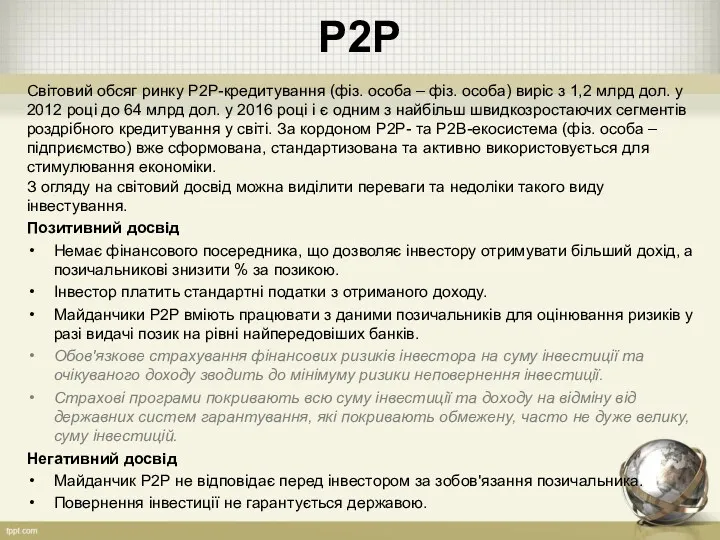

- 4. P2P Світовий обсяг ринку Р2Р-кредитування (фіз. особа – фіз. особа) виріс з 1,2 млрд дол. у

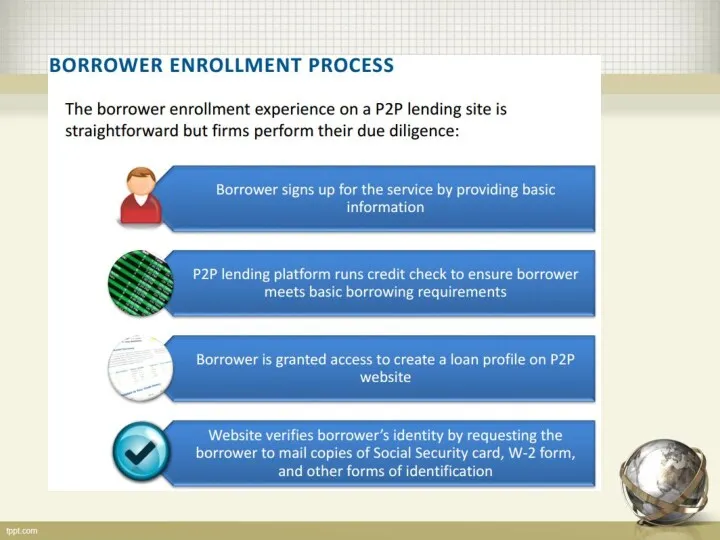

- 10. Revenue model How does the platform earn? The platform earns by way of: transaction fees at

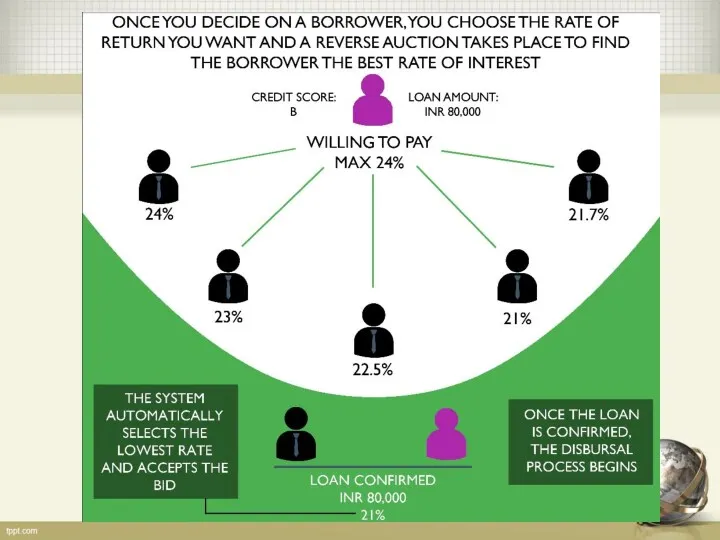

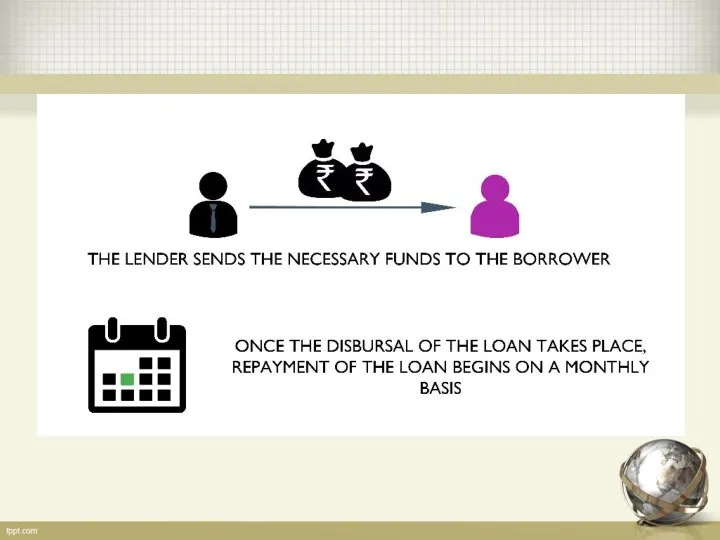

- 12. Особливості р2р кредитування Діяльність for profit Зазвичай відстутні взаємозв’язки між учасниками процесу Кредитори можуть вибирати позичальників

- 13. Послуги р2р платформ Онлайн-сервіс для взаємодії кредиторів і позичальників Скорингові моделі (рейтинг та %) Верифікація позичальників

- 14. Основні переваги Кращі ставки відсотків Легший доступ до ресурсів Проте: Відсутність державних гарантій Особливості оподаткування

- 15. Ризики Кредитний Ліквідності Ринковий (продаж кредиту, реалізація застави) Операційний

- 16. Як боротись із ризиком дефолту? Кредитні рейтинги та варіація ставок відстотків Примусова диверсифікація Колекторські послуги Застава

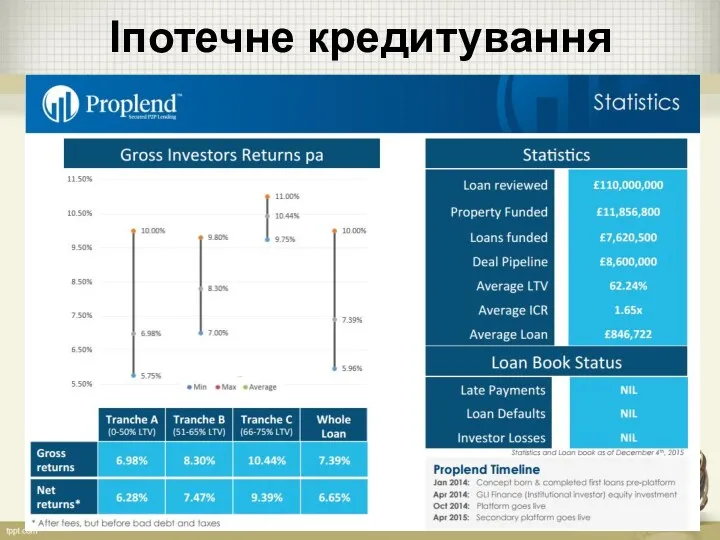

- 17. Іпотечне кредитування

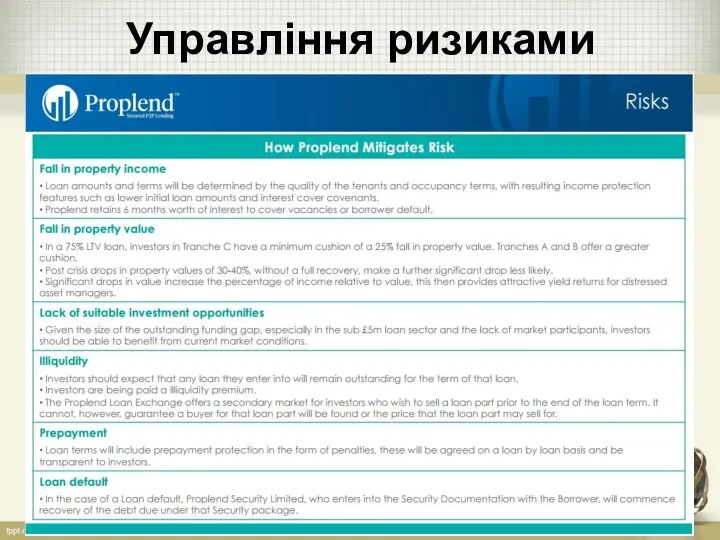

- 18. Управління ризиками

- 19. Тренди Експоненційне зростання обсягів кредитів Поява інституційних кредиторів Розвиток р2b Регулювання

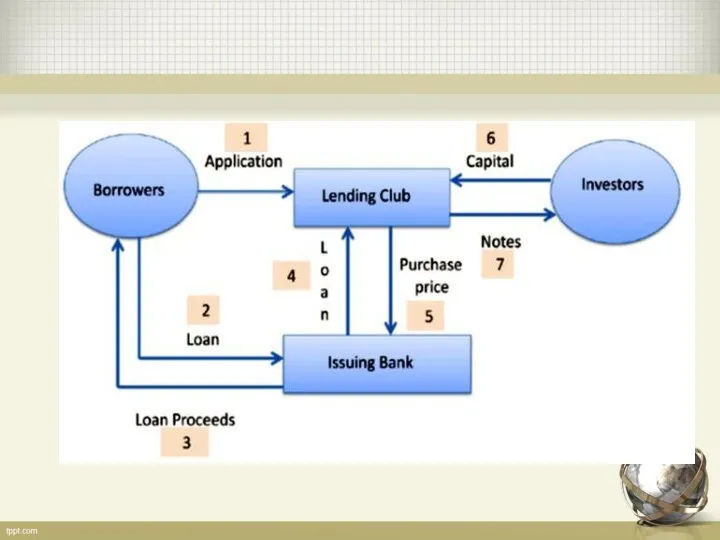

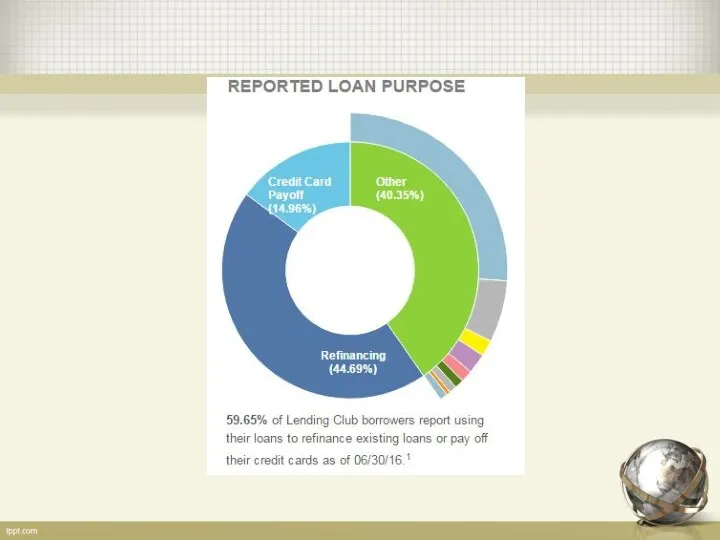

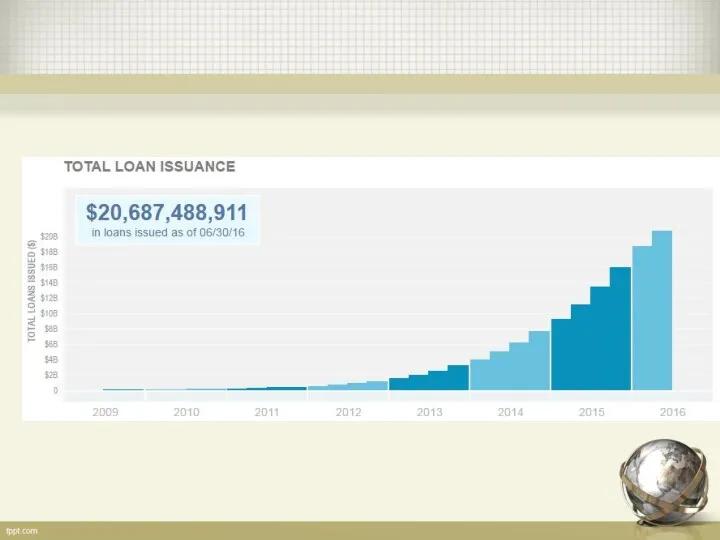

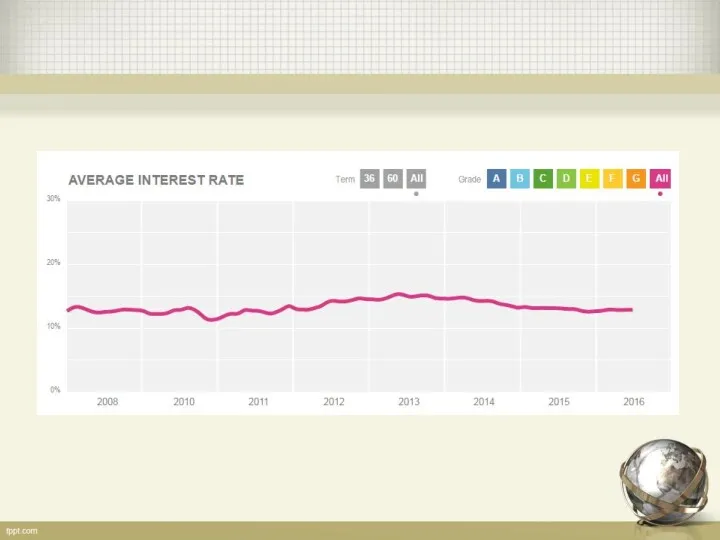

- 21. LendingClub

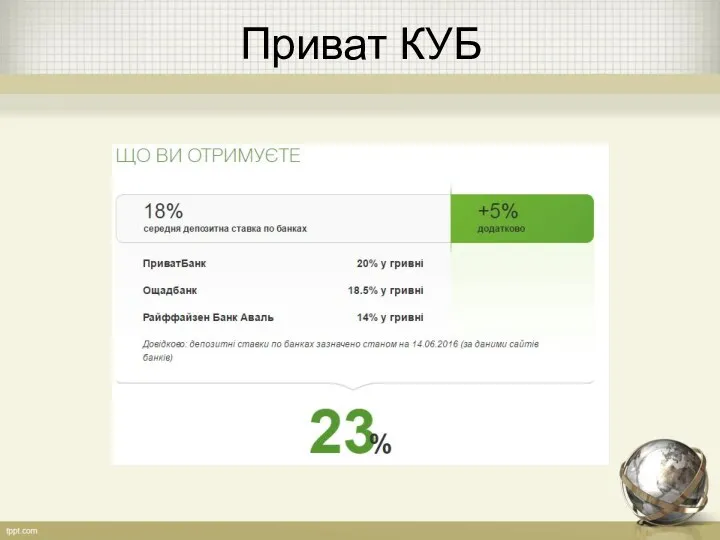

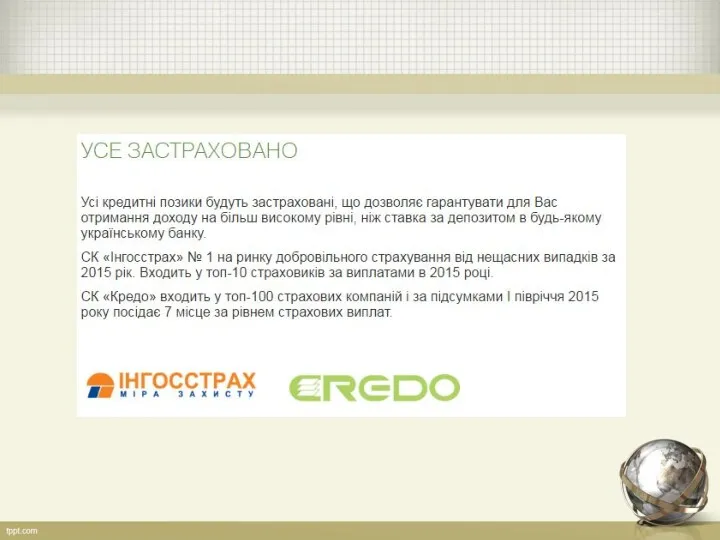

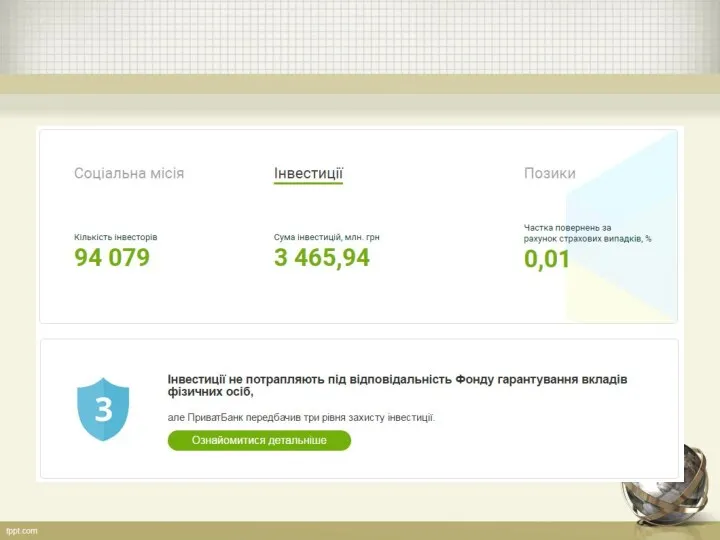

- 26. Приват КУБ

- 33. Скачать презентацию

Що це таке?

Що це таке?

Crowdfunding and peer-to-peer lending

At an initial stage when the idea is

Crowdfunding and peer-to-peer lending

At an initial stage when the idea is

P2P

Світовий обсяг ринку Р2Р-кредитування (фіз. особа – фіз. особа) виріс з

P2P

Світовий обсяг ринку Р2Р-кредитування (фіз. особа – фіз. особа) виріс з

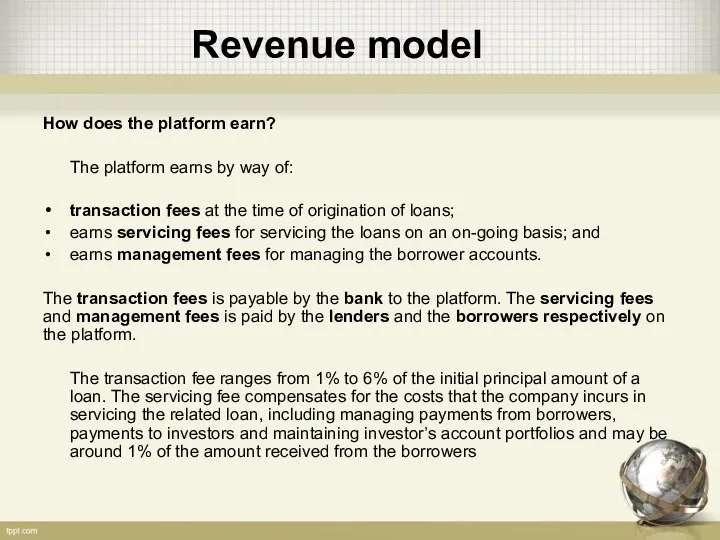

Revenue model

How does the platform earn?

The platform earns by

Revenue model

How does the platform earn?

The platform earns by

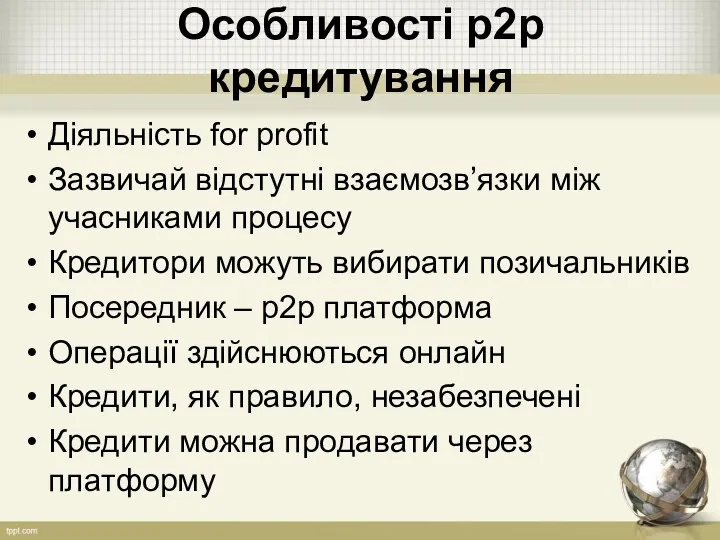

Особливості р2р кредитування

Діяльність for profit

Зазвичай відстутні взаємозв’язки між учасниками процесу

Кредитори можуть

Особливості р2р кредитування

Діяльність for profit

Зазвичай відстутні взаємозв’язки між учасниками процесу

Кредитори можуть

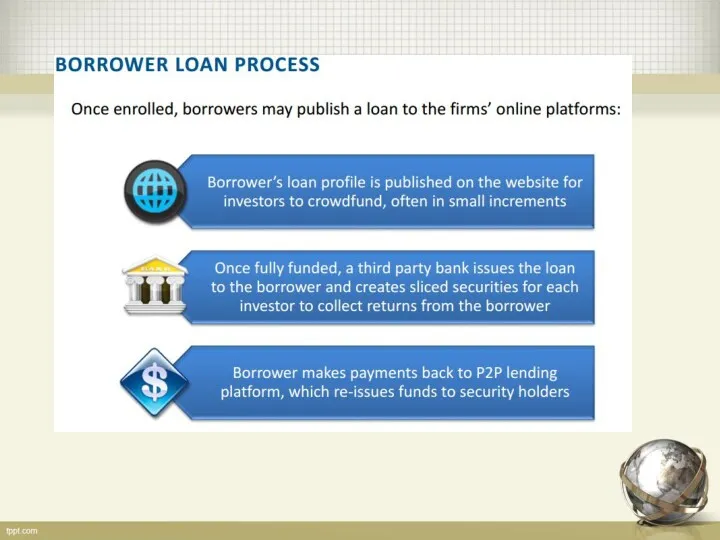

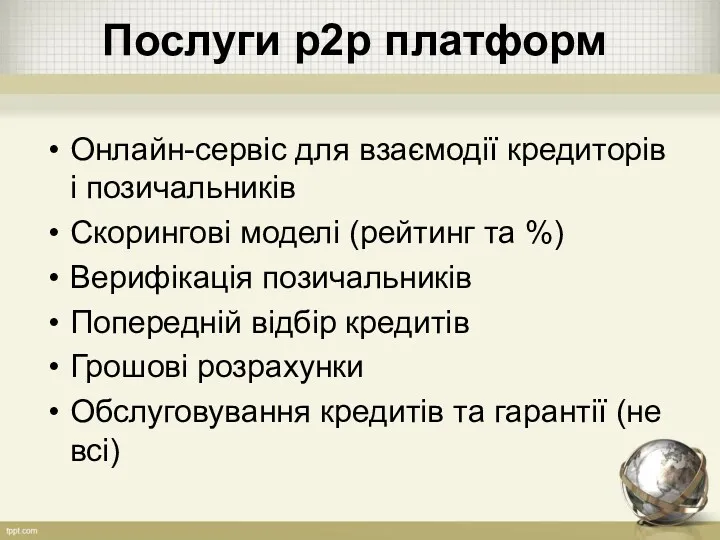

Послуги р2р платформ

Онлайн-сервіс для взаємодії кредиторів і позичальників

Скорингові моделі (рейтинг та

Послуги р2р платформ

Онлайн-сервіс для взаємодії кредиторів і позичальників

Скорингові моделі (рейтинг та

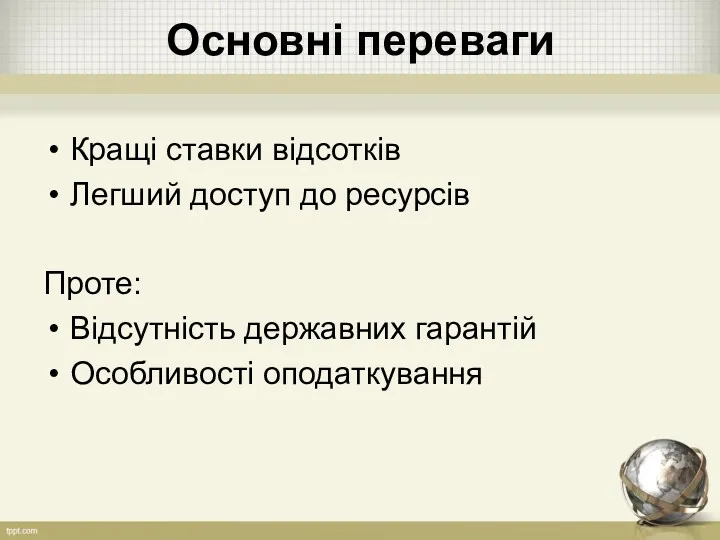

Основні переваги

Кращі ставки відсотків

Легший доступ до ресурсів

Проте:

Відсутність державних гарантій

Особливості оподаткування

Основні переваги

Кращі ставки відсотків

Легший доступ до ресурсів

Проте:

Відсутність державних гарантій

Особливості оподаткування

Ризики

Кредитний

Ліквідності

Ринковий (продаж кредиту, реалізація застави)

Операційний

Ризики

Кредитний

Ліквідності

Ринковий (продаж кредиту, реалізація застави)

Операційний

Як боротись із ризиком дефолту?

Кредитні рейтинги та варіація ставок відстотків

Примусова диверсифікація

Колекторські

Як боротись із ризиком дефолту?

Кредитні рейтинги та варіація ставок відстотків

Примусова диверсифікація

Колекторські

Іпотечне кредитування

Іпотечне кредитування

Управління ризиками

Управління ризиками

Тренди

Експоненційне зростання обсягів кредитів

Поява інституційних кредиторів

Розвиток р2b

Регулювання

Тренди

Експоненційне зростання обсягів кредитів

Поява інституційних кредиторів

Розвиток р2b

Регулювання

LendingClub

LendingClub

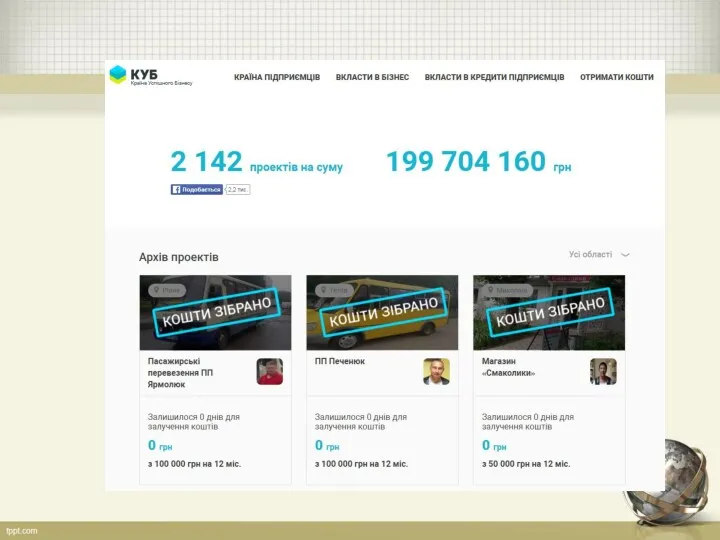

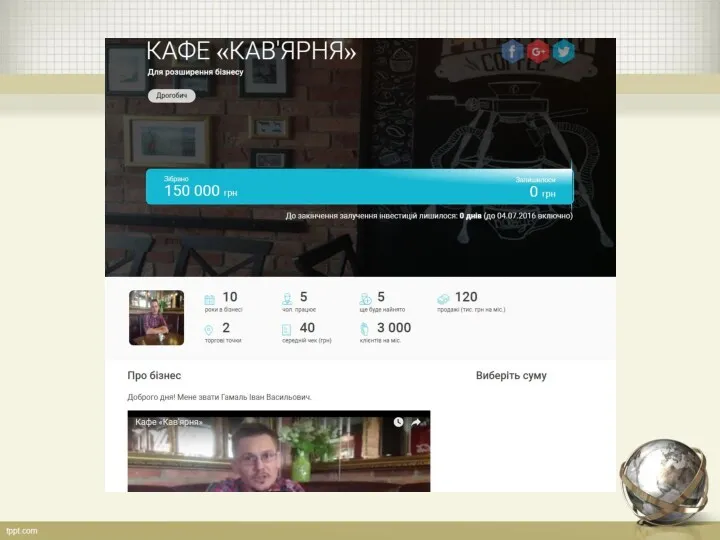

Приват КУБ

Приват КУБ

Обязательное медицинское страхование

Обязательное медицинское страхование Осуществление финансовым органом субъекта РФ контроля в сфере закупок

Осуществление финансовым органом субъекта РФ контроля в сфере закупок Государственная академическая стипендия

Государственная академическая стипендия Налоговое планирование налога на прибыль

Налоговое планирование налога на прибыль Налоговая система Канады

Налоговая система Канады Формирование номера счета бухгалтерского (бюджетного) учета

Формирование номера счета бухгалтерского (бюджетного) учета Инфляция и семейная экономика

Инфляция и семейная экономика Банковские риски и способы их оценки

Банковские риски и способы их оценки Учебная практика Николаева

Учебная практика Николаева Перестрахование: история, основные понятия и категории

Перестрахование: история, основные понятия и категории Електронне декларування доходів. Заповнення

Електронне декларування доходів. Заповнення Всероссийская олимпиада по финансовой грамотности, финансовому рынку и защите прав потребителей финансовых услуг

Всероссийская олимпиада по финансовой грамотности, финансовому рынку и защите прав потребителей финансовых услуг Правовые основы социальной защиты и социального обеспечения

Правовые основы социальной защиты и социального обеспечения Организационное обеспечение деятельности учреждений социальной защиты населения и органов Пенсионного фонда РФ

Организационное обеспечение деятельности учреждений социальной защиты населения и органов Пенсионного фонда РФ История страхования. Лекция 1

История страхования. Лекция 1 Понятие мошенничество

Понятие мошенничество Трудові ресурси підприємства. (Тема 8)

Трудові ресурси підприємства. (Тема 8) Markdown. Always learning

Markdown. Always learning Показатели оценки риска в условиях определенности. Абсолютные показатели оценки риска

Показатели оценки риска в условиях определенности. Абсолютные показатели оценки риска Місце фінансового ринку в фінансовій системі

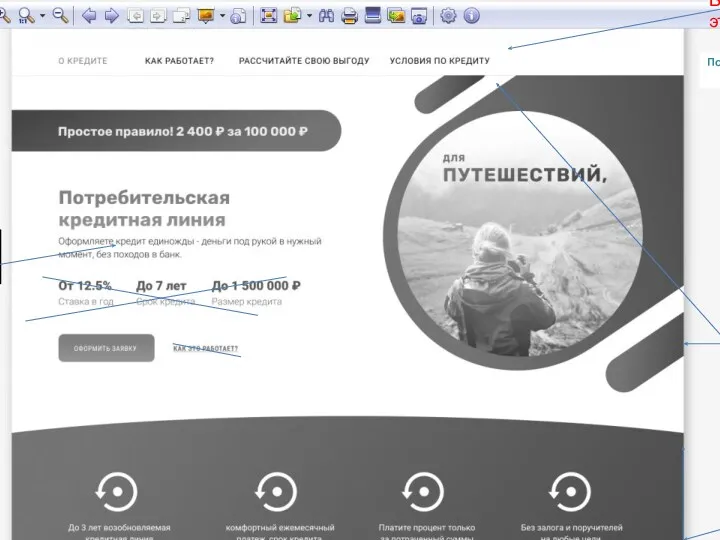

Місце фінансового ринку в фінансовій системі Потребительская кредитная линия

Потребительская кредитная линия Инновационная и инвестиционная деятельность предприятия

Инновационная и инвестиционная деятельность предприятия Принятие решений в условиях неопределенности

Принятие решений в условиях неопределенности Деловая игра Налогообложение граждан

Деловая игра Налогообложение граждан Финансовая устойчивость предприятия, методы оценки и анализа

Финансовая устойчивость предприятия, методы оценки и анализа Wyróżniki małych i średnich przedsiębiorstw

Wyróżniki małych i średnich przedsiębiorstw Информационная подсистема анализа финансовых результатов и деловой активности сельскохозяйственных предприятий

Информационная подсистема анализа финансовых результатов и деловой активности сельскохозяйственных предприятий Изменение мотивационной программы кредитных экспертов ПОС и специалистов по сопровождению продаж АВТО

Изменение мотивационной программы кредитных экспертов ПОС и специалистов по сопровождению продаж АВТО