- Формирование номера счета бухгалтерского (бюджетного) учета

Содержание

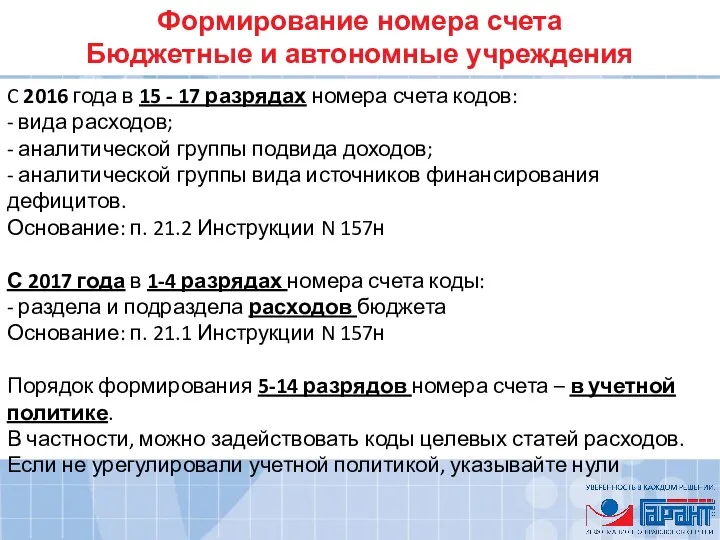

- 2. Формирование номера счета Бюджетные и автономные учреждения C 2016 года в 15 - 17 разрядах номера

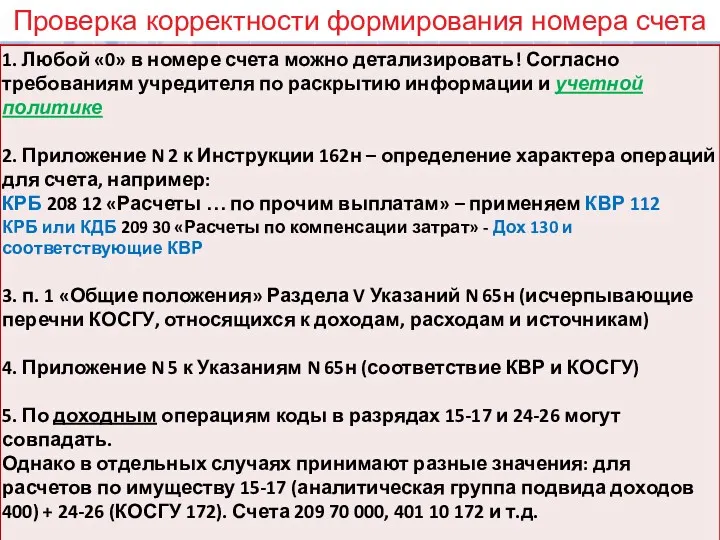

- 3. Проверка корректности формирования номера счета

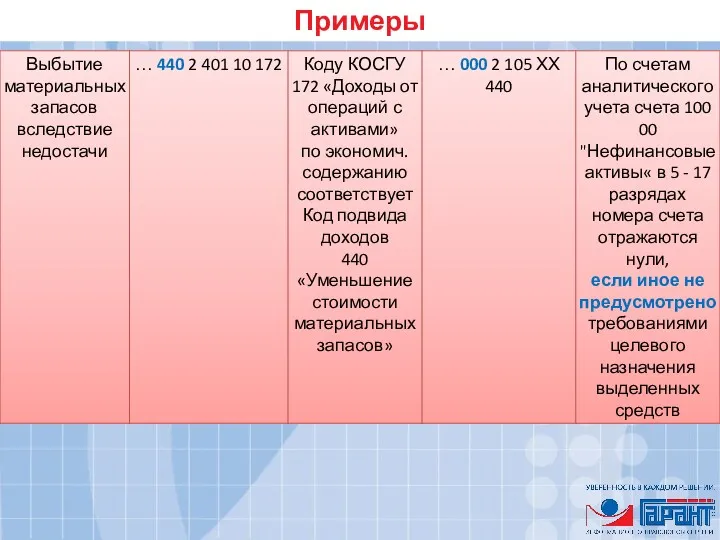

- 4. Примеры

- 5. Примеры

- 6. Примеры

- 7. Формирование номера счета Бюджетные и автономные учреждения 1 - 4 разряды счетов расчетов ПО ДОХОДАМ

- 8. Формирование номера счета Бюджетные и автономные учреждения 1 - 4 разряды счетов расчетов ПО РАСХОДАМ (206,

- 9. ДОХОДЫ, ИСТОЧНИКИ. Контрольные соотношения для Справки (ф. 0503710). 06.02.2017 ПРИМЕР СЧЕТ 2 401 10 140 –

- 10. РАСХОДЫ. Соотношения для Справки (ф. 0503710). 06.02.2017

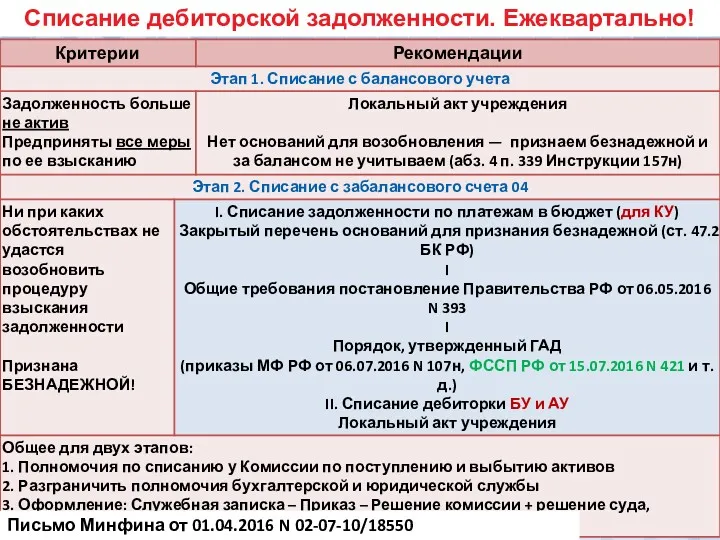

- 11. Списание дебиторской задолженности

- 12. Списание дебиторской задолженности. Ежеквартально! Письмо Минфина от 01.04.2016 N 02-07-10/18550

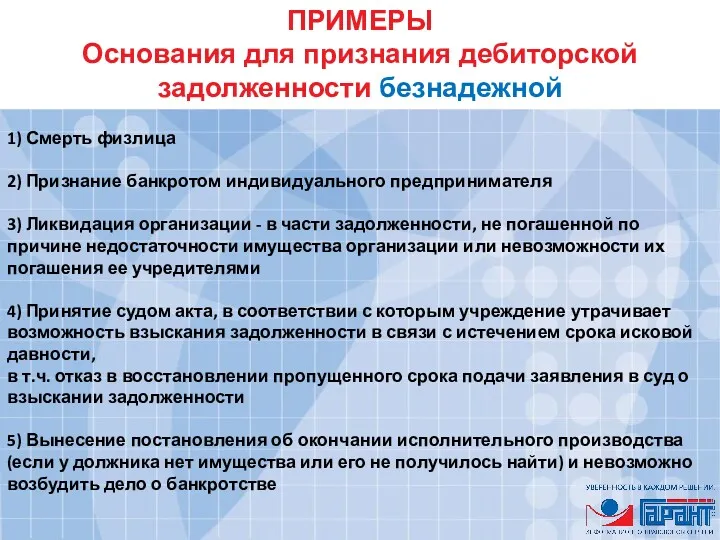

- 13. ПРИМЕРЫ Основания для признания дебиторской задолженности безнадежной 1) Смерть физлица 2) Признание банкротом индивидуального предпринимателя 3)

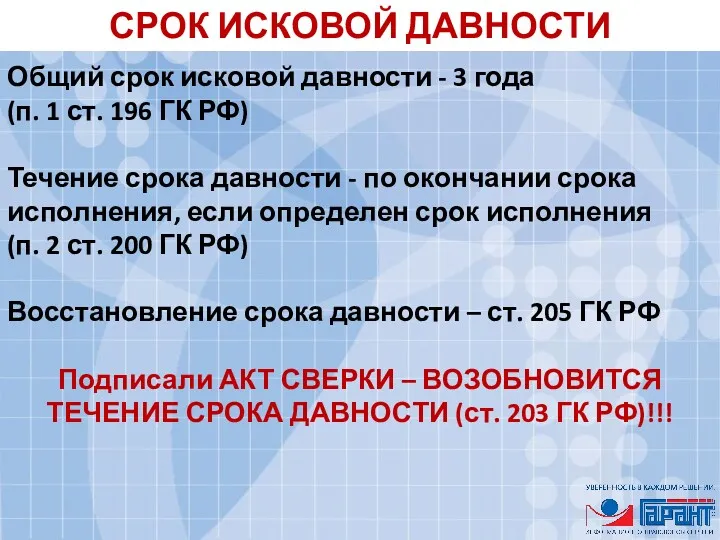

- 14. СРОК ИСКОВОЙ ДАВНОСТИ Общий срок исковой давности - 3 года (п. 1 ст. 196 ГК РФ)

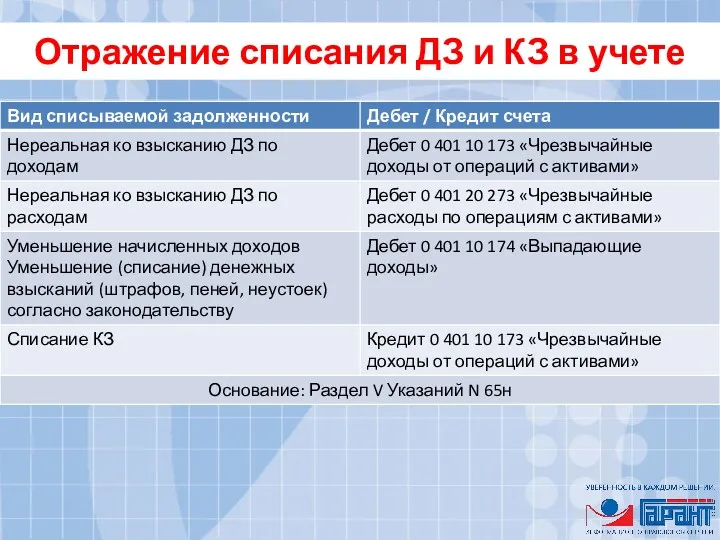

- 15. Отражение списания ДЗ и КЗ в учете

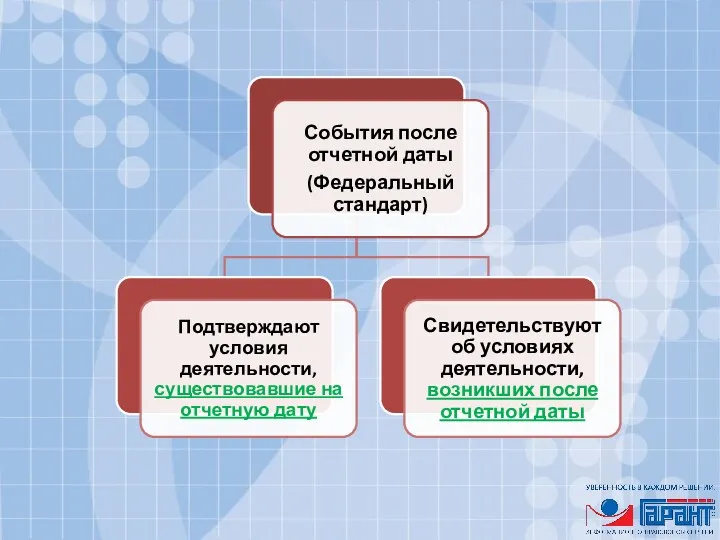

- 16. События после отчетной даты. Принятие к учету документов

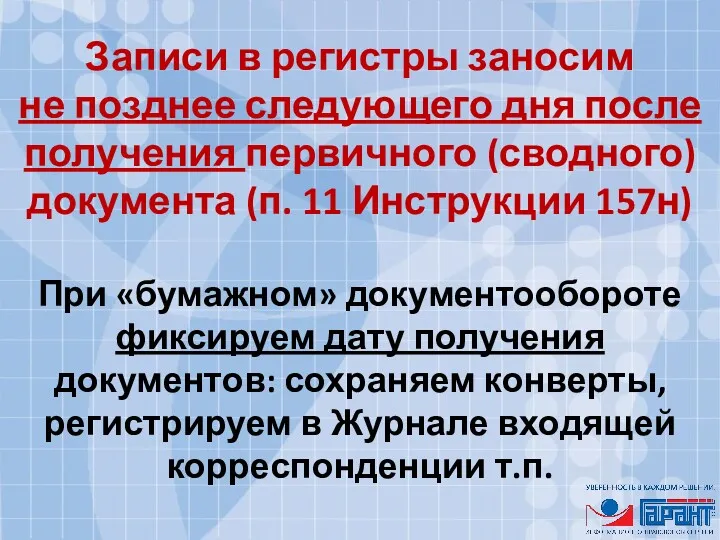

- 17. Записи в регистры заносим не позднее следующего дня после получения первичного (сводного) документа (п. 11 Инструкции

- 18. Два способа отражения документов, "закрывающих" события отчетного периода, но поступивших уже в текущем периоде

- 19. Инструменты обеспечения достоверности отчетности

- 20. События после отчетной даты (с учетом норм приказа МФ РФ 16.11.2016 N 209н) Отчетность формируются с

- 21. ПРИМЕРЫ событий после отчетной даты – в Учетную политику 1. Изменение кадастровой стоимости земельного участка 2.

- 23. Типичные ошибки в учете и отчетности. Исправление ошибок. Дата представления отчетности

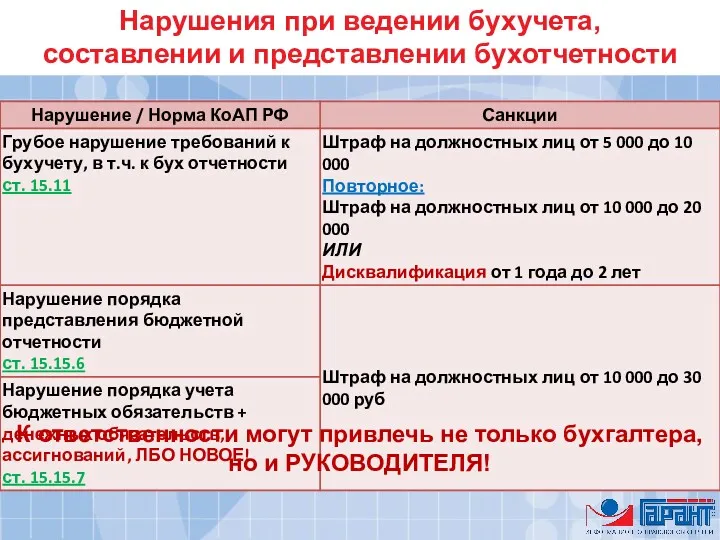

- 24. Нарушения при ведении бухучета, составлении и представлении бухотчетности К ответственности могут привлечь не только бухгалтера, но

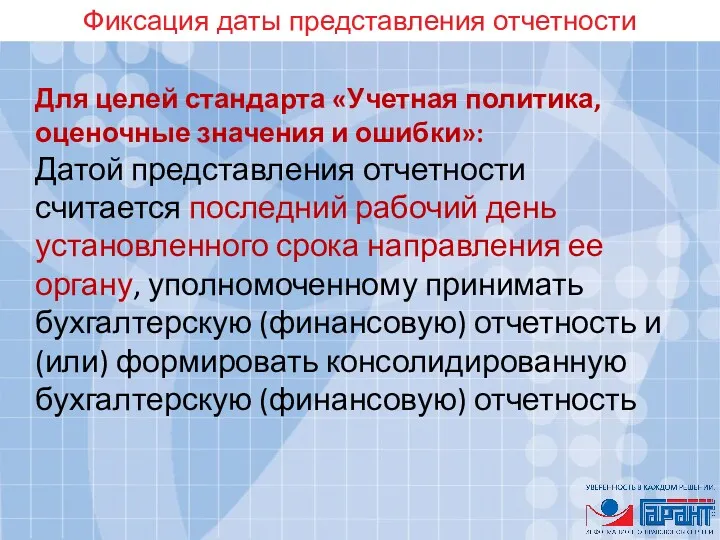

- 25. Фиксация даты представления отчетности Для целей стандарта «Учетная политика, оценочные значения и ошибки»: Датой представления отчетности

- 26. Исправление ошибок в учете и отчетности

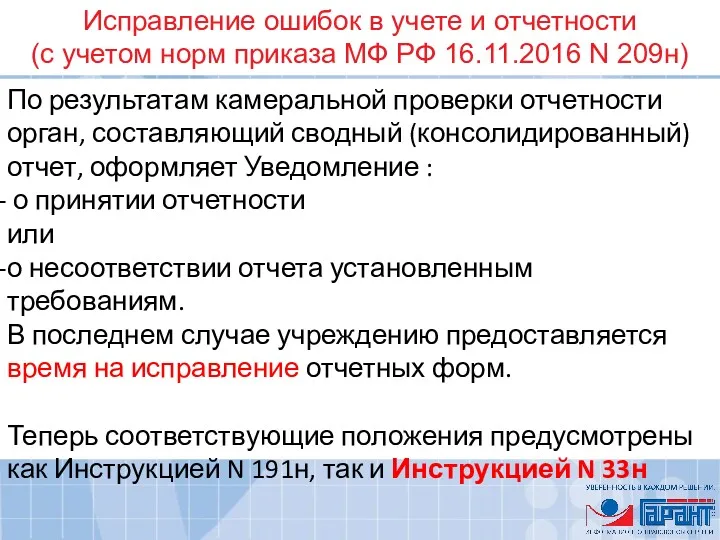

- 27. Исправление ошибок в учете и отчетности (с учетом норм приказа МФ РФ 16.11.2016 N 209н)

- 28. Исправление ошибок в учете и отчетности (с учетом норм приказа МФ РФ 16.11.2016 N 209н) По

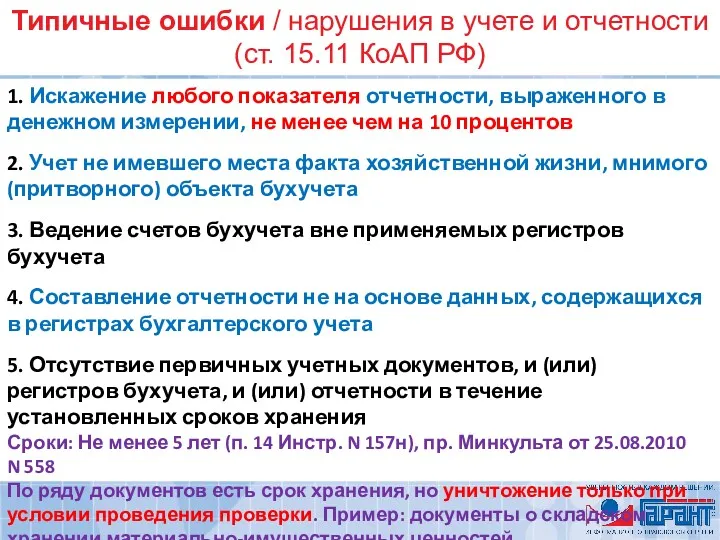

- 29. Типичные ошибки / нарушения в учете и отчетности (ст. 15.11 КоАП РФ) 1. Искажение любого показателя

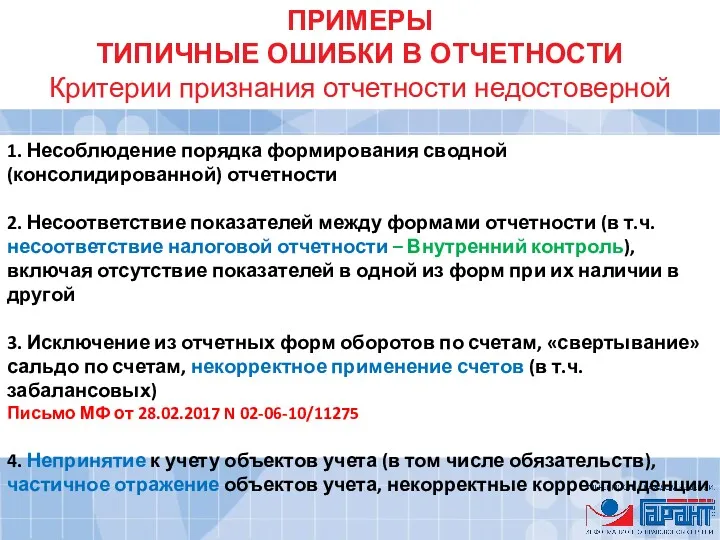

- 30. ПРИМЕРЫ ТИПИЧНЫЕ ОШИБКИ В ОТЧЕТНОСТИ Критерии признания отчетности недостоверной 1. Несоблюдение порядка формирования сводной (консолидированной) отчетности

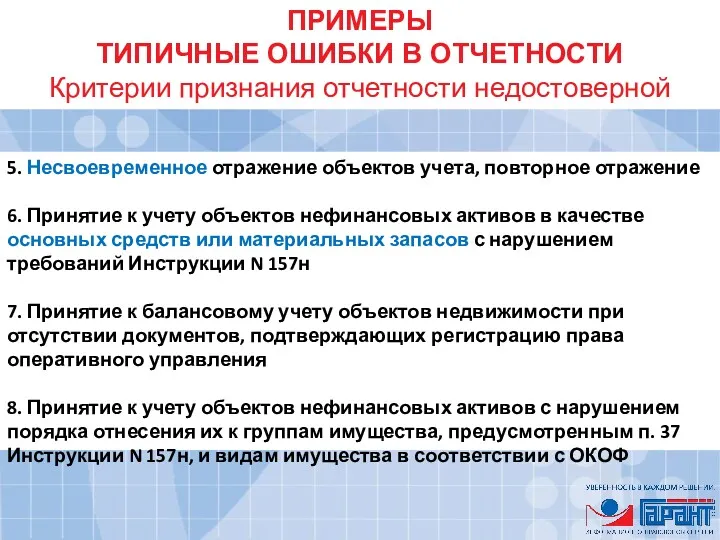

- 31. ПРИМЕРЫ ТИПИЧНЫЕ ОШИБКИ В ОТЧЕТНОСТИ Критерии признания отчетности недостоверной 5. Несвоевременное отражение объектов учета, повторное отражение

- 32. Правила оформления отчетности 1. Весь комплект отчетности хранить на бумаге – правило обусловлено требованиями по архивному

- 33. Правила составления бухотчетности Письмо Минфина России и Федерального казначейства от 07.04.2017 NN 02-07-07/21798, 07-04-05/02-308 Письмо Минфина

- 34. Первичные документы. Документы-основания для учета обязательств. Документы, подтверждающие расходование наличных денег

- 35. Отдельные формы первичных документов 1. Акт о приеме-передаче (ф. 0504101) / Приходный ордер (ф. 0504207) Из

- 36. Заполнять согласно УП При составлении автоматизированным способом необходимость в заполнении отсутствует Письмо МФ от 23.12.2016 N

- 37. Два новых основания оформления: 1) при поступлении в бухгалтерию первичных документов в виде электронных документов, подписанных

- 38. Обязательные реквизиты документов Для первичных учетных документов ч. 1 ст. 9 Закона «О бухгалтерском учете», п.

- 39. Обязательные реквизиты документов. ККТ 1. С 1 июля 2017 года нельзя применять старые кассовые аппараты. 2.

- 40. Оформление нового чека или нового БСО

- 41. Обязательные реквизиты документов. ККТ Расходы нельзя будет принять к бухгалтерскому учету, если: - в кассовом чеке

- 42. Переходный период. До 1 июля 2018 года. Помимо новых кассовых чеков и новых БСО подотчетники В

- 43. Исключения Даже после 1 июля 2018 года в некоторых случаях чеки ККТ не будут оформляться

- 44. Перечень документов-оснований для учета обязательств на счете 500 00 Утвердить перечень в учетной политике (п. 318

- 45. Элементы Внутреннего контроля при закупках 1. НЕ ПОДЛЕЖАТ ОПЛАТЕ: контракты, информация о которых не включена в

- 46. Учет нефинансовых активов

- 47. Разукомплектация и частичная ликвидация Ранее начисленную амортизацию распределить между вновь принимаемыми к учету объектами (по решению

- 48. Перемещение между группами и видами Перемещение обусловлено изменениями характеристик объекта согласно изменившимся условиям хозяйственной деятельности. Например:

- 49. Перемещение между группами и видами НФА При исправлении ошибок прошлых лет Вариант УП! Ошибка текущего года:

- 50. Перевод вложений на с КФО 2, 5, 6 на КФО 4 Не предусмотрено формирование счетов 5

- 51. Учет замены основных составляющих компьютера Учли приобретение системного блока или монитора по КОСГУ 340? Хорошо –

- 52. Новый ОКОФ и обновленная Классификация основных средств

- 53. Новый ОКОФ и обновленная Классификация основных средств

- 54. Новый ОКОФ и обновленная Классификация основных средств Разъяснения по применению ОКОФ и ключей дает Росстандарт! Письма

- 55. Контроль СП РФ. Неэффективное использование ресурсов: долго лежат на складе, нет нормирования при списании МЗ, оплате

- 56. Учет нефинансовых активов. Сложные вопросы

- 57. Федеральный стандарт "Концептуальные основы бухгалтерского учета...» Приказ МФ РФ от 31.12.2016 N 256н

- 58. СТАНДАРТ «Концептуальные основы…» 1. Фиксирует основные понятия и принципы ведения учета методом начисления. Все стандарты применяем

- 59. Федеральный стандарт «Основные средства» Приказ МФ РФ от 31.12.2016 № 257н Начало применения: 1 января 2018

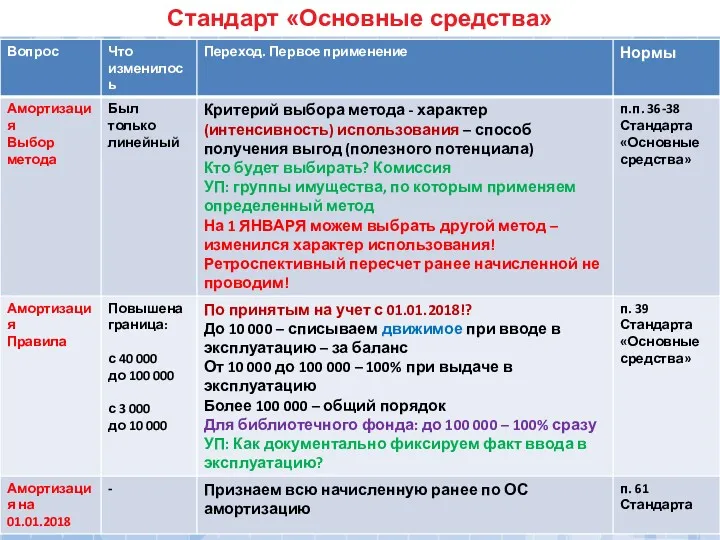

- 60. Стандарт «Основные средства»

- 61. Стандарт «Основные средства»

- 62. Стандарт «Основные средства»

- 63. Стандарт «Основные средства»

- 64. Стандарт «Основные средства»

- 65. Стандарт «Основные средства»

- 66. Стандарт «Основные средства»

- 67. Стандарт «Основные средства»

- 68. Фрагмент Инвентарной карточки (ф. 0504031)

- 69. Стандарт «Основные средства»

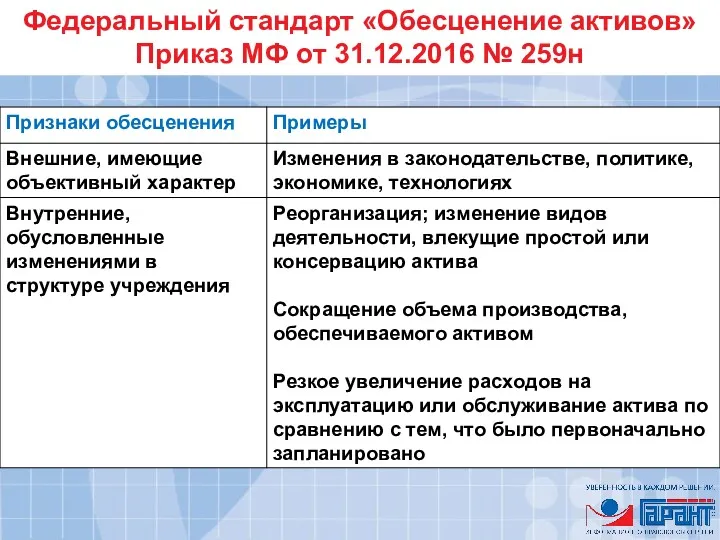

- 70. Федеральный стандарт «Обесценение активов» Приказ МФ от 31.12.2016 № 259н Снижение стоимости актива, превышающее нормальное Нормальное:

- 71. Федеральный стандарт «Обесценение активов» Приказ МФ от 31.12.2016 № 259н

- 72. Федеральный стандарт «Аренда» Приказ МФ РФ от 31.12.2016 № 258н Начало применения: 1 января 2018 года

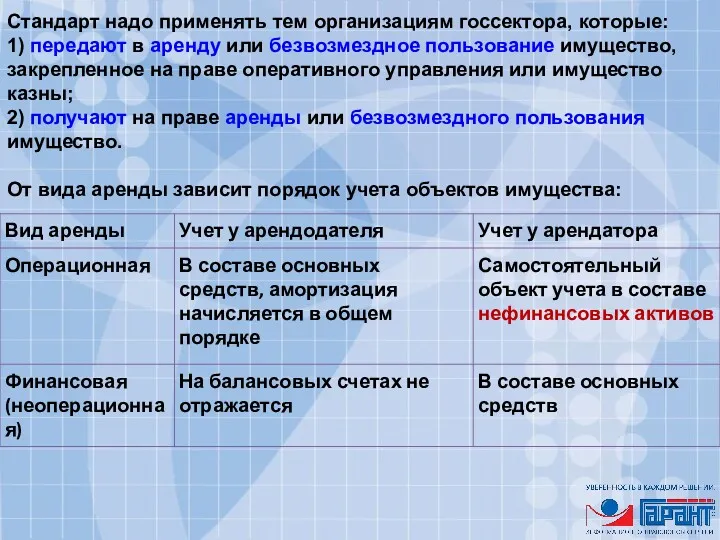

- 73. Стандарт надо применять тем организациям госсектора, которые: 1) передают в аренду или безвозмездное пользование имущество, закрепленное

- 74. Чтобы определить вид аренды, уполномоченным сотрудникам учреждения придется оценить договор по нескольким критериям. Для принятия решения

- 75. Учет имущества на забалансовых счетах

- 76. Учет программного обеспечения (лицензиатом)

- 77. Учет на забалансовых счетах

- 78. Учет финансовых активов, расчетов

- 79. Перенос показателей со счетов 206, 208 на счет 209 Бюджетные и автономные учреждения КРБ 206 00

- 80. Учет дебиторской задолженности на счете 0 209 30 0000 Счет 209 30 "Расчеты по компенсации затрат"

- 81. Недостача в кассе ВСЕ КФО Дебет 0 209 81 560 Кредит 0 201 34 610 Для

- 82. Перенос показателей со счетов 206, 208 на счет 209 Казенные учреждения КРБ 206 00 Истечение срока

- 83. Учет расчетов Внутренний контроль. 1. Проверка корректности применения расценок (тарифов) при выставлении счетов по платным услугам

- 84. Правила составления бухотчетности ДОПУСТИМЫЕ ЗНАЧЕНИЯ ПО СРЕДСТВАМ ВО ВРЕМЕННОМ РАСПОРЯЖЕНИИ 3 201 00 “Денежные средства учреждения”

- 85. Проверка 1 Проверка 2 Заимствование средств с КФО 3 Что может сопоставить учредитель? Проверка имеет смысл,

- 86. Расчеты с подотчетными лицами. Счет 208 00

- 87. Расчеты с подотчетными лицами. Счет 208 00 В заявлении подотчетного лица: назначение аванса, расчет и срок

- 88. Расчеты с подотчетными лицами. Счет 208 00 Срок проверки отчета и окончательного расчета - в Локальном

- 89. Счет 0 206 11 000 "Расчеты по заработной плате" Переплата в части сумм, подлежащих с согласия

- 90. Учет расчетов по субсидиям. КФО 4 Приказ 209н, Письмо Минфина России от 01.04.2016 N 02-06-07/19436

- 91. Контрольные соотношения по отчетности www.roskazna.ru Раздел «Документы / Учет и отчетность» Стр. 592 Раздела 3 =

- 92. Сверка расчетов по субсидии на выполнение задания

- 93. Учет расчетов по субсидиям. КФО 5, 6 Приказ 209н, Письмо Минфина России от 01.04.2016 N 02-06-07/19436

- 94. Учет расчетов по субсидиям. КФО 5, 6 Приказ 209н, Письмо Минфина России от 01.04.2016 N 02-06-07/19436

- 95. Учет расчетов по субсидиям. КФО 5, 6 Контрольные соотношения по отчетности www.roskazna.ru Раздел «Документы / Учет

- 96. Забалансовые счета 17 и 18

- 97. Забалансовые счета 17 и 18 Допустимость отрицательных значений по счетам 17 и 18 в отчетности (обновленные

- 98. Счет 0 210 13 000 «Расчеты по НДС по авансам выплаченным»

- 99. Учет обязательств

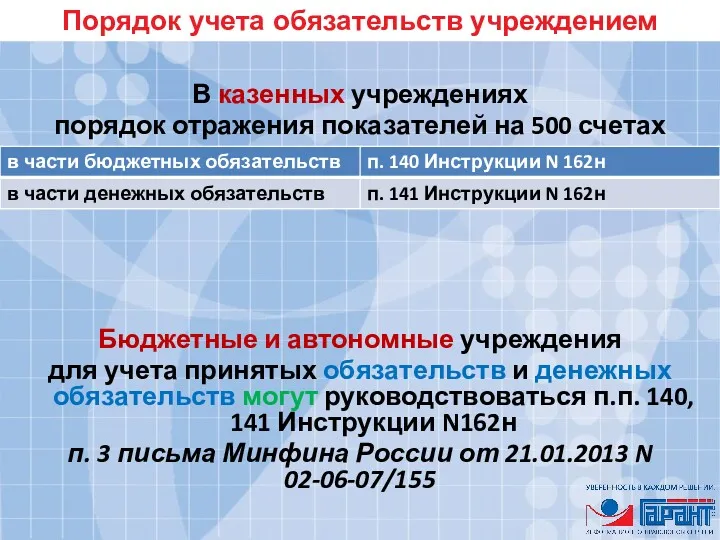

- 100. Порядок учета обязательств учреждением В казенных учреждениях порядок отражения показателей на 500 счетах установлен: Бюджетные и

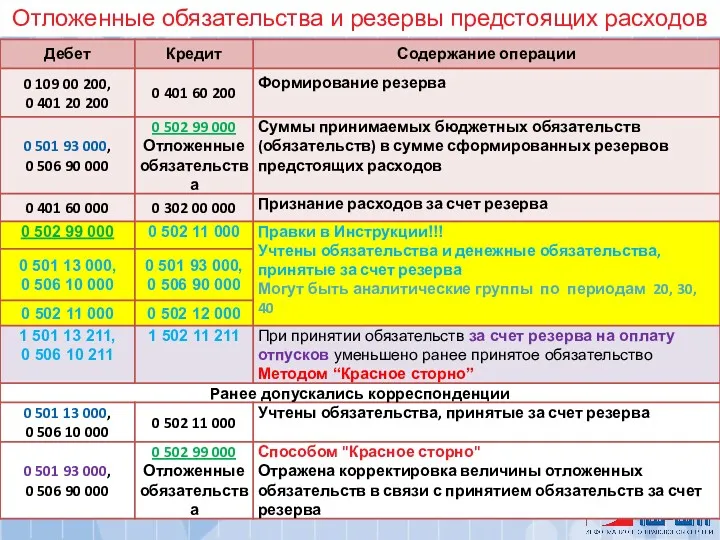

- 101. Отложенные обязательства и резервы предстоящих расходов

- 102. Увеличение цены контракта

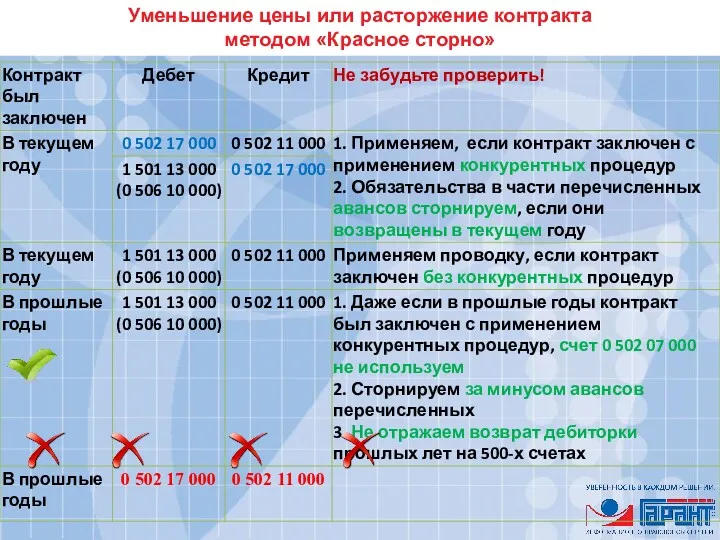

- 103. Уменьшение цены или расторжение контракта методом «Красное сторно»

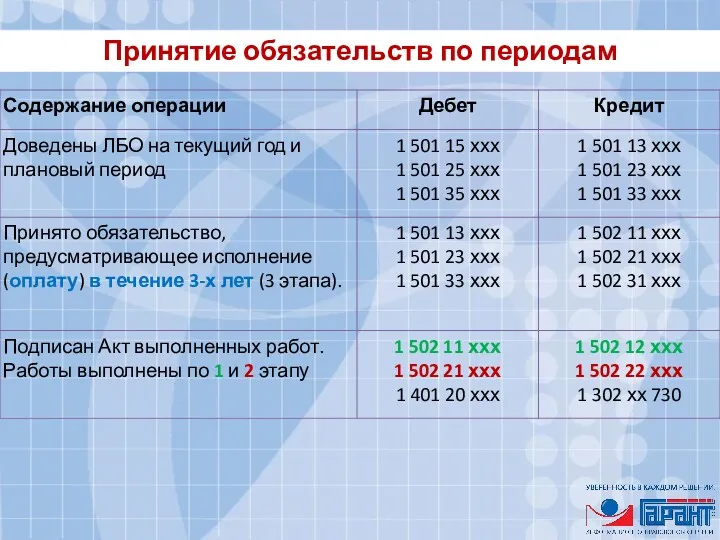

- 104. Принятие обязательств по периодам

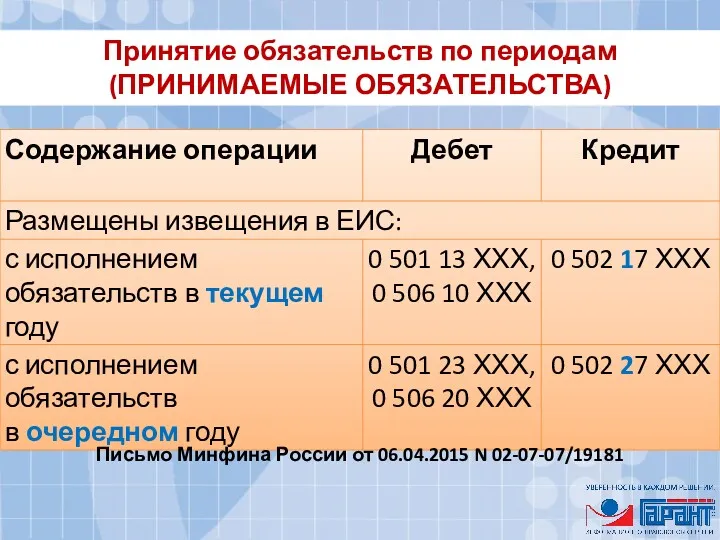

- 105. Принятие обязательств по периодам (ПРИНИМАЕМЫЕ ОБЯЗАТЕЛЬСТВА) Письмо Минфина России от 06.04.2015 N 02-07-07/19181

- 106. Принимаемые обязательства По состоянию на отчетную дату не допускаются показатели в графе «Принимаемые обязательства» Разделов 1,

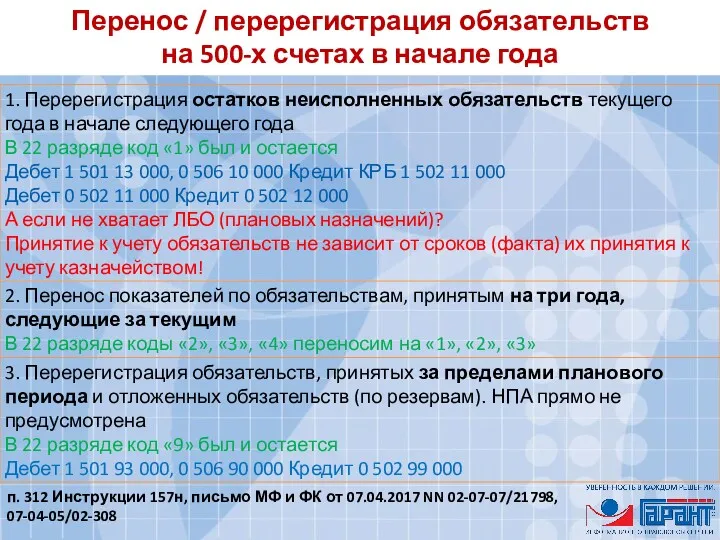

- 107. Перенос / перерегистрация обязательств на 500-х счетах в начале года п. 312 Инструкции 157н, письмо МФ

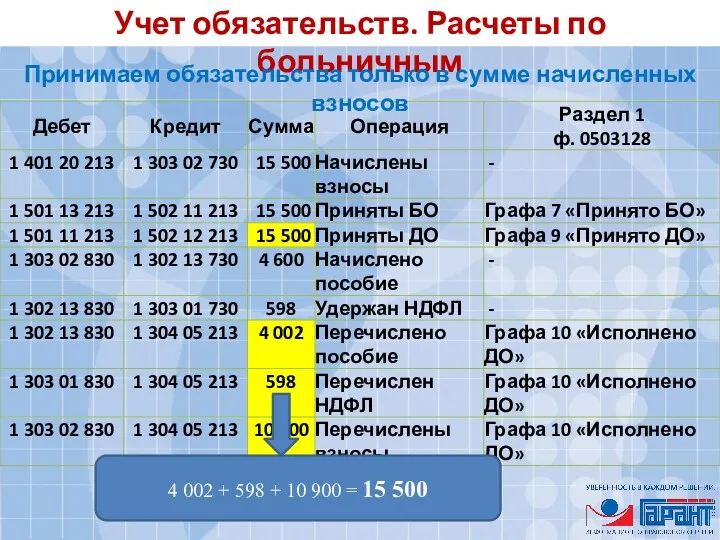

- 108. Учет обязательств. Расчеты по больничным Принимаем обязательства только в сумме начисленных взносов 4 002 + 598

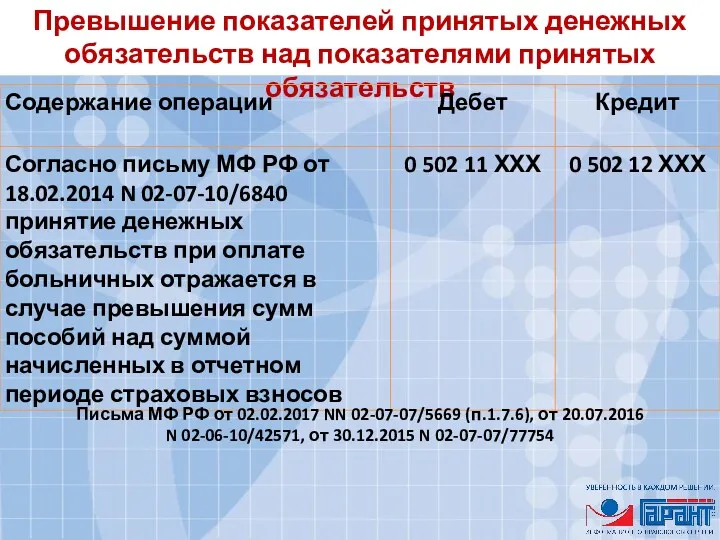

- 109. Превышение показателей принятых денежных обязательств над показателями принятых обязательств Письма МФ РФ от 02.02.2017 NN 02-07-07/5669

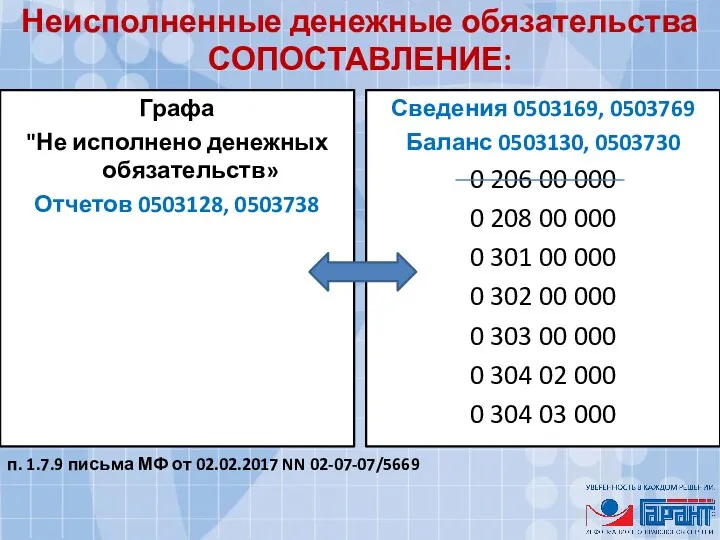

- 110. Неисполненные денежные обязательства СОПОСТАВЛЕНИЕ: Графа "Не исполнено денежных обязательств» Отчетов 0503128, 0503738 Сведения 0503169, 0503769 Баланс

- 111. Применение кодов видов расходов (КВР), КОСГУ

- 112. Обеспечение сотрудников соцгарантиями, в т.ч. при направлении в командировки Письма от 02.12. 2016 г. N 02-05-11/71822,

- 113. Выплаты физлицам при направлении на мероприятия Письма от 23.12.2016 NN 02-05-11/77504, 02-05-11/77460

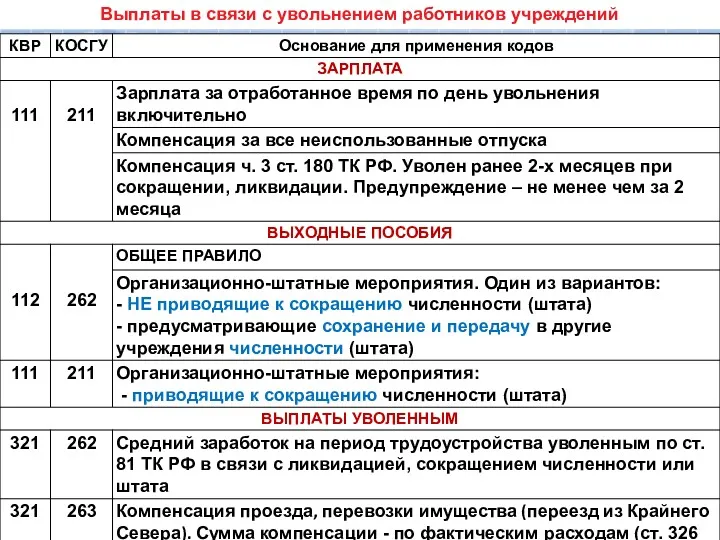

- 114. Выплаты в связи с увольнением работников учреждений

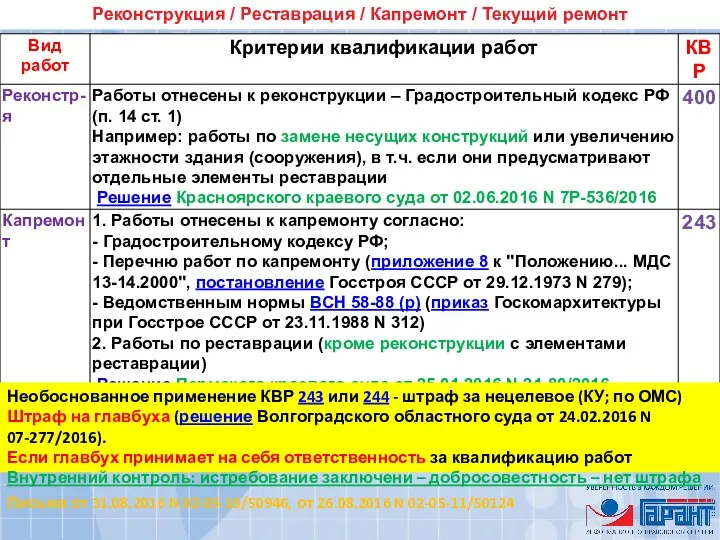

- 115. Реконструкция / Реставрация / Капремонт / Текущий ремонт Письма от 31.08.2016 N 02-05-10/50946, от 26.08.2016 N

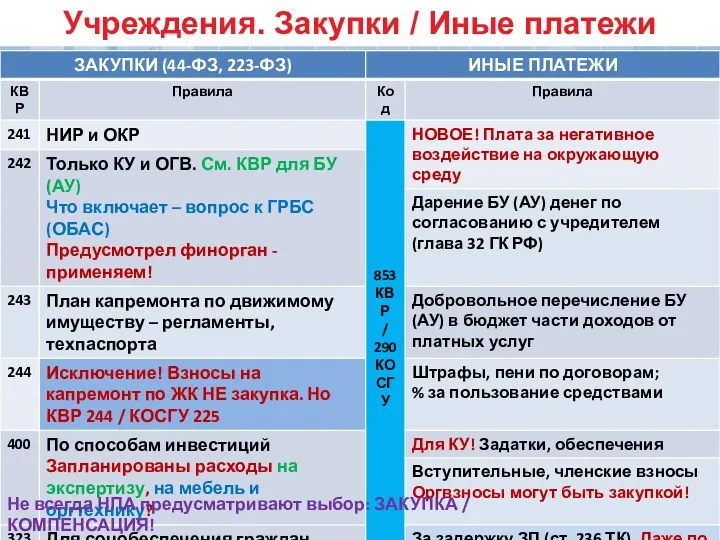

- 116. Учреждения. Закупки / Иные платежи Не всегда НПА предусматривают выбор: ЗАКУПКА / КОМПЕНСАЦИЯ!

- 117. Расчеты с персоналом

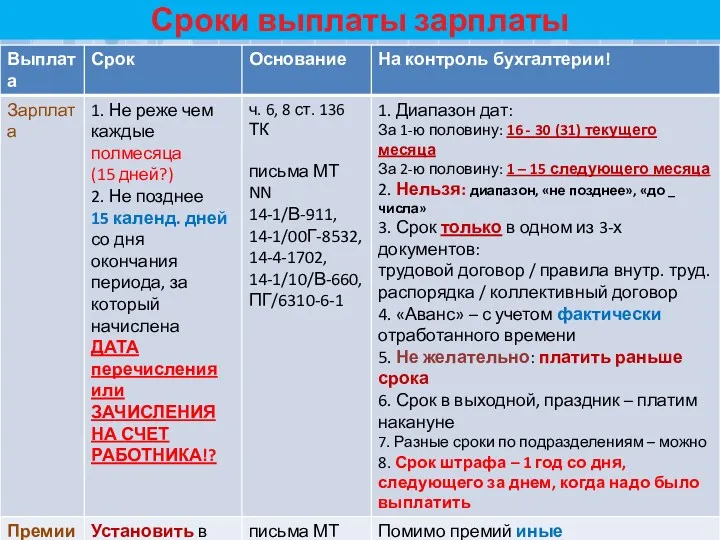

- 118. Сроки выплаты зарплаты

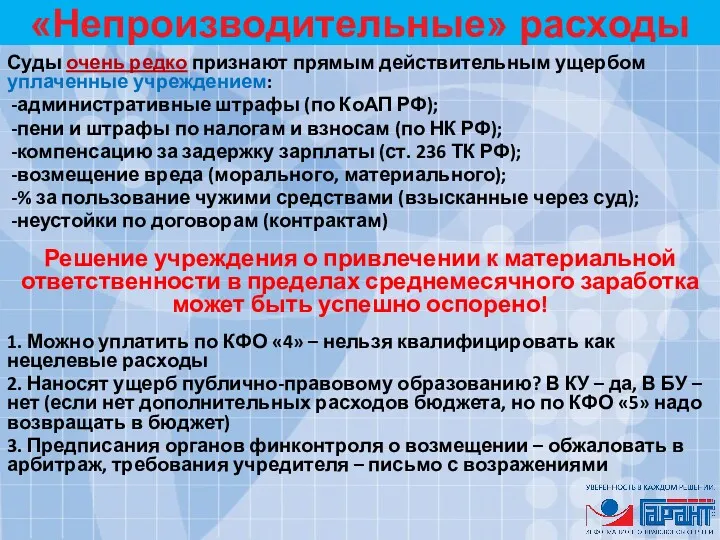

- 119. «Непроизводительные» расходы Суды очень редко признают прямым действительным ущербом уплаченные учреждением: административные штрафы (по КоАП РФ);

- 121. Скачать презентацию

Формирование номера счета

Бюджетные и автономные учреждения

C 2016 года в 15 - 17 разрядах номера счета кодов:

- вида расходов;

- аналитической группы

Формирование номера счета

Бюджетные и автономные учреждения

C 2016 года в 15 - 17 разрядах номера счета кодов:

- вида расходов;

- аналитической группы

Проверка корректности формирования номера счета

Проверка корректности формирования номера счета

Примеры

Примеры

Примеры

Примеры

Примеры

Примеры

Формирование номера счета

Бюджетные и автономные учреждения

1 - 4 разряды счетов расчетов

Формирование номера счета

Бюджетные и автономные учреждения

1 - 4 разряды счетов расчетов

Формирование номера счета

Бюджетные и автономные учреждения

1 - 4 разряды счетов расчетов

Формирование номера счета

Бюджетные и автономные учреждения

1 - 4 разряды счетов расчетов

ДОХОДЫ, ИСТОЧНИКИ.

Контрольные соотношения для Справки (ф. 0503710). 06.02.2017

ПРИМЕР

СЧЕТ 2 401

ДОХОДЫ, ИСТОЧНИКИ.

Контрольные соотношения для Справки (ф. 0503710). 06.02.2017

ПРИМЕР

СЧЕТ 2 401

РАСХОДЫ. Соотношения для Справки (ф. 0503710). 06.02.2017

РАСХОДЫ. Соотношения для Справки (ф. 0503710). 06.02.2017

Списание дебиторской задолженности

Списание дебиторской задолженности

Списание дебиторской задолженности. Ежеквартально!

Письмо Минфина от 01.04.2016 N 02-07-10/18550

Списание дебиторской задолженности. Ежеквартально!

Письмо Минфина от 01.04.2016 N 02-07-10/18550

ПРИМЕРЫ

Основания для признания дебиторской задолженности безнадежной

1) Смерть физлица

2) Признание банкротом индивидуального

ПРИМЕРЫ

Основания для признания дебиторской задолженности безнадежной

1) Смерть физлица

2) Признание банкротом индивидуального

СРОК ИСКОВОЙ ДАВНОСТИ

Общий срок исковой давности - 3 года

(п. 1

СРОК ИСКОВОЙ ДАВНОСТИ

Общий срок исковой давности - 3 года

(п. 1

Отражение списания ДЗ и КЗ в учете

Отражение списания ДЗ и КЗ в учете

События после отчетной даты. Принятие к учету документов

Записи в регистры заносим

не позднее следующего дня после получения первичного

Записи в регистры заносим

не позднее следующего дня после получения первичного

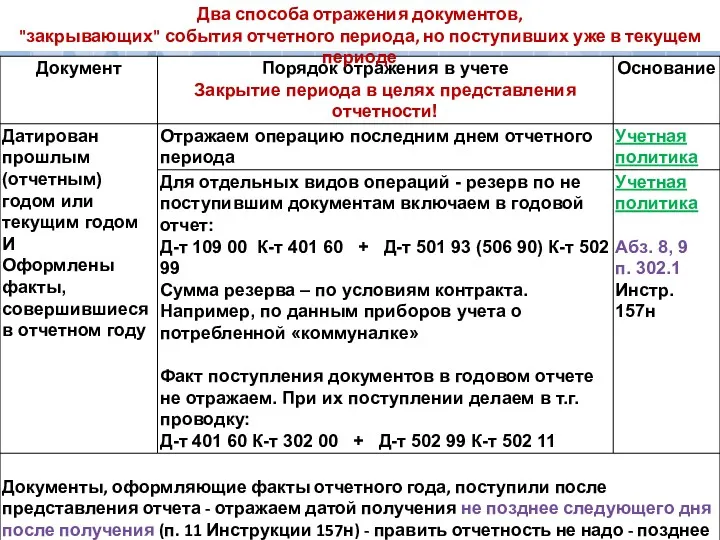

Два способа отражения документов,

"закрывающих" события отчетного периода, но поступивших уже

Два способа отражения документов,

"закрывающих" события отчетного периода, но поступивших уже

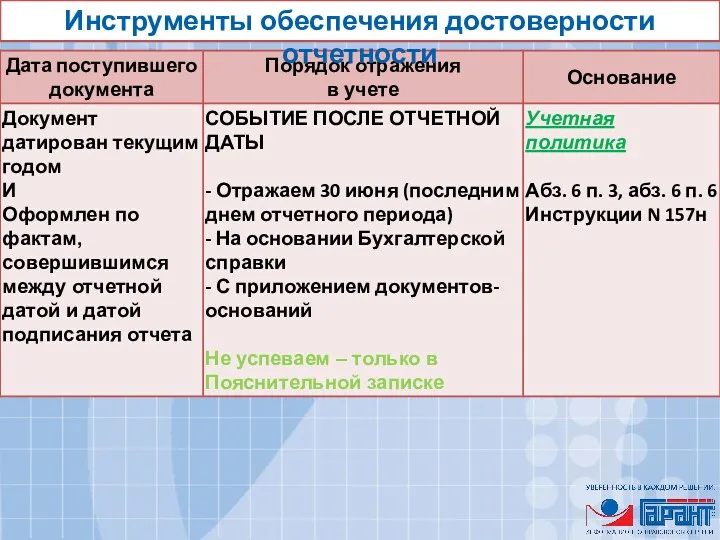

Инструменты обеспечения достоверности отчетности

Инструменты обеспечения достоверности отчетности

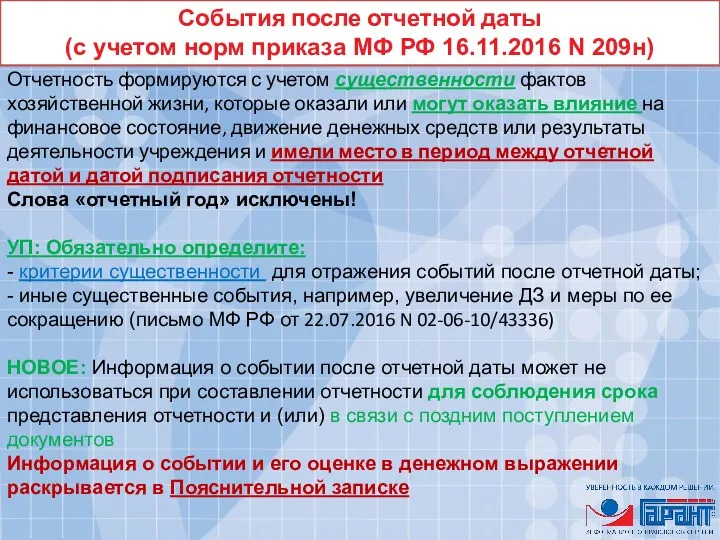

События после отчетной даты

(с учетом норм приказа МФ РФ 16.11.2016 N

События после отчетной даты

(с учетом норм приказа МФ РФ 16.11.2016 N

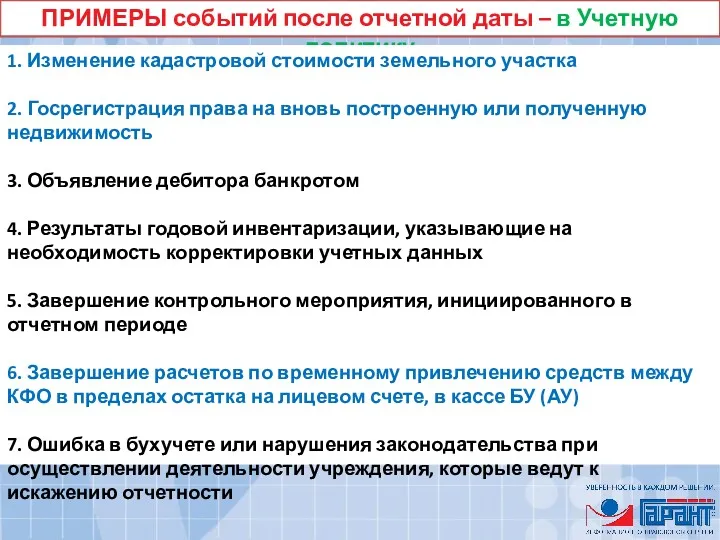

ПРИМЕРЫ событий после отчетной даты – в Учетную политику

1. Изменение кадастровой

ПРИМЕРЫ событий после отчетной даты – в Учетную политику

1. Изменение кадастровой

Типичные ошибки в учете и отчетности.

Исправление ошибок.

Дата представления отчетности

Типичные ошибки в учете и отчетности.

Исправление ошибок.

Дата представления отчетности

Нарушения при ведении бухучета,

составлении и представлении бухотчетности

К ответственности могут привлечь

Нарушения при ведении бухучета,

составлении и представлении бухотчетности

К ответственности могут привлечь

Фиксация даты представления отчетности

Для целей стандарта «Учетная политика, оценочные значения и

Фиксация даты представления отчетности

Для целей стандарта «Учетная политика, оценочные значения и

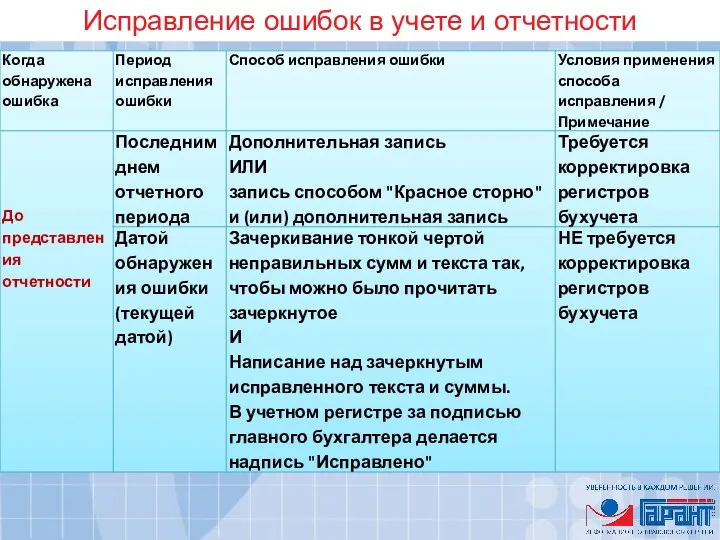

Исправление ошибок в учете и отчетности

Исправление ошибок в учете и отчетности

Исправление ошибок в учете и отчетности

(с учетом норм приказа МФ РФ

Исправление ошибок в учете и отчетности

(с учетом норм приказа МФ РФ

Исправление ошибок в учете и отчетности

(с учетом норм приказа МФ РФ

Исправление ошибок в учете и отчетности

(с учетом норм приказа МФ РФ

Типичные ошибки / нарушения в учете и отчетности

(ст. 15.11 КоАП

Типичные ошибки / нарушения в учете и отчетности

(ст. 15.11 КоАП

ПРИМЕРЫ

ТИПИЧНЫЕ ОШИБКИ В ОТЧЕТНОСТИ

Критерии признания отчетности недостоверной

1. Несоблюдение порядка формирования сводной

ПРИМЕРЫ

ТИПИЧНЫЕ ОШИБКИ В ОТЧЕТНОСТИ

Критерии признания отчетности недостоверной

1. Несоблюдение порядка формирования сводной

ПРИМЕРЫ

ТИПИЧНЫЕ ОШИБКИ В ОТЧЕТНОСТИ

Критерии признания отчетности недостоверной

5. Несвоевременное отражение объектов учета,

ПРИМЕРЫ

ТИПИЧНЫЕ ОШИБКИ В ОТЧЕТНОСТИ

Критерии признания отчетности недостоверной

5. Несвоевременное отражение объектов учета,

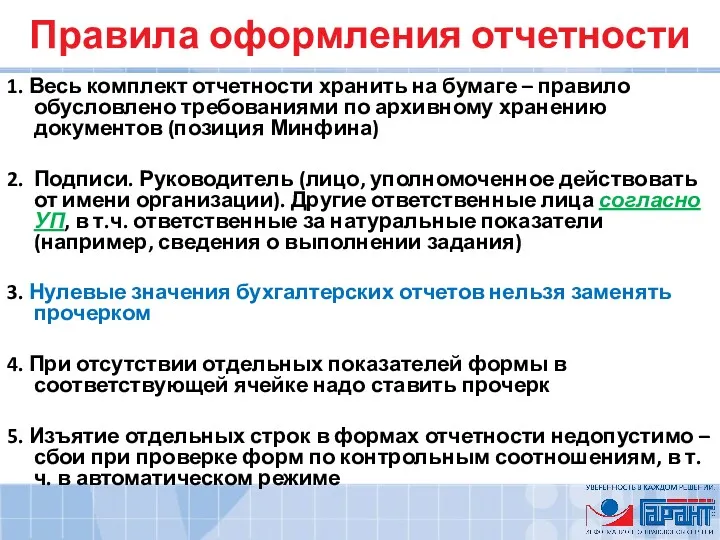

Правила оформления отчетности

1. Весь комплект отчетности хранить на бумаге – правило

Правила оформления отчетности

1. Весь комплект отчетности хранить на бумаге – правило

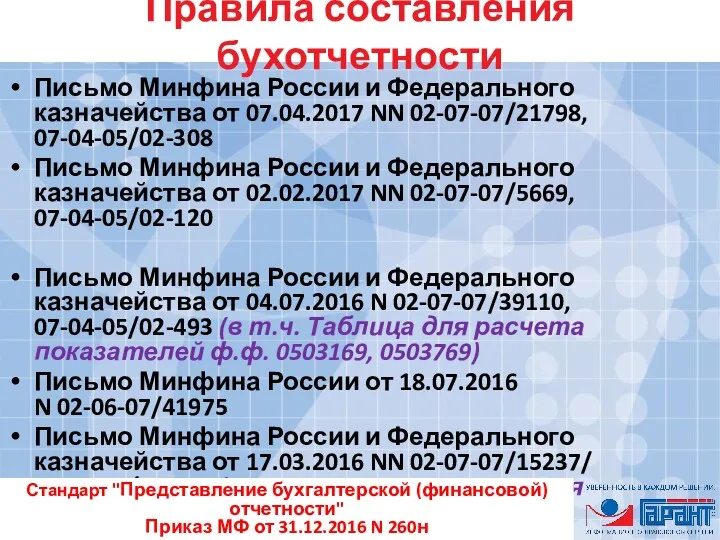

Правила составления бухотчетности

Письмо Минфина России и Федерального казначейства от 07.04.2017 NN 02-07-07/21798,

Правила составления бухотчетности

Письмо Минфина России и Федерального казначейства от 07.04.2017 NN 02-07-07/21798,

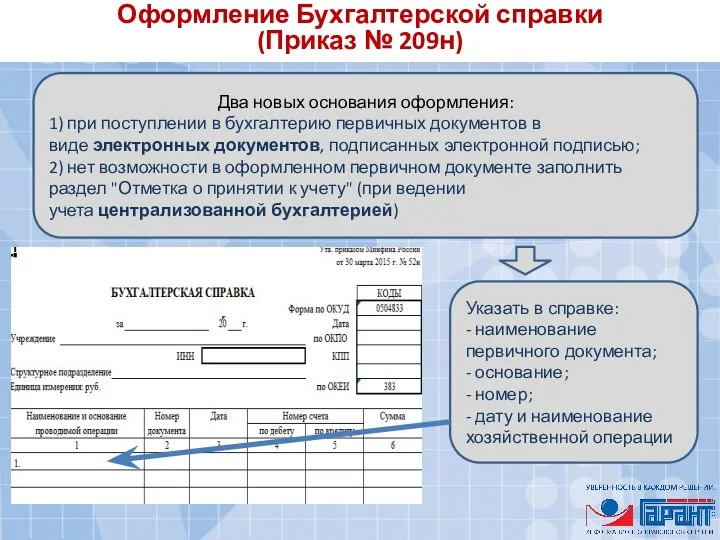

Первичные документы.

Документы-основания для учета обязательств.

Документы, подтверждающие расходование наличных денег

Первичные документы.

Документы-основания для учета обязательств.

Документы, подтверждающие расходование наличных денег

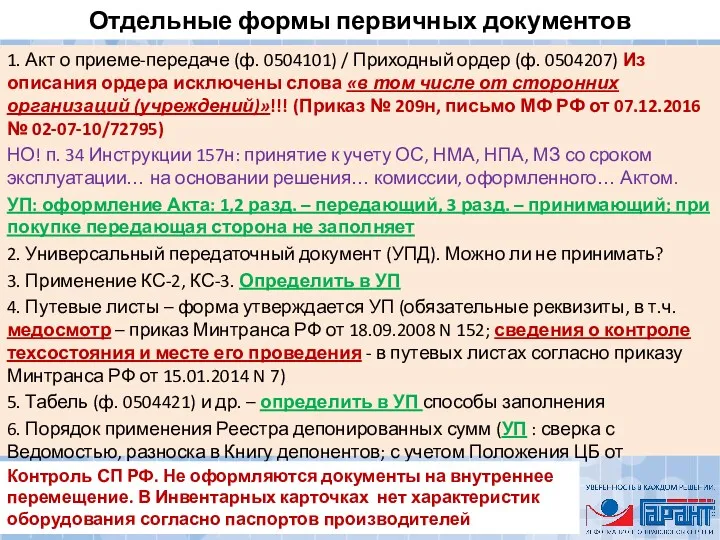

Отдельные формы первичных документов

1. Акт о приеме-передаче (ф. 0504101) / Приходный ордер

Отдельные формы первичных документов

1. Акт о приеме-передаче (ф. 0504101) / Приходный ордер

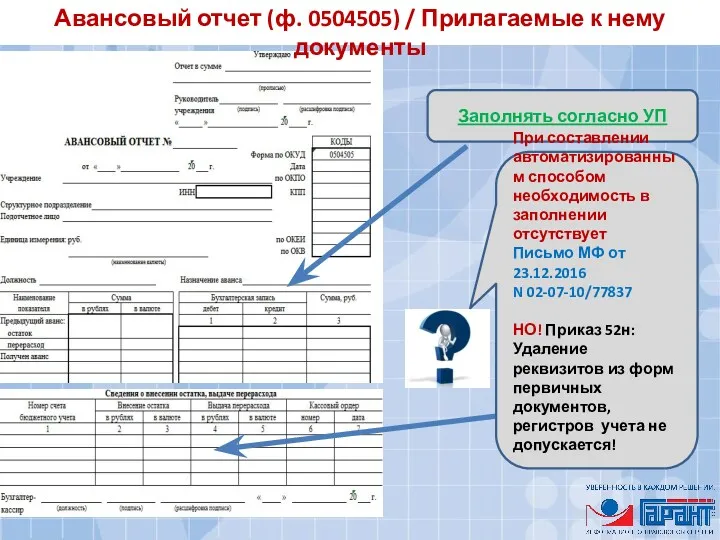

Заполнять согласно УП

При составлении автоматизированным способом необходимость в заполнении отсутствует

Письмо МФ

Заполнять согласно УП

При составлении автоматизированным способом необходимость в заполнении отсутствует

Письмо МФ

Два новых основания оформления:

1) при поступлении в бухгалтерию первичных документов в

Два новых основания оформления:

1) при поступлении в бухгалтерию первичных документов в

Обязательные реквизиты документов

Для первичных учетных документов

ч. 1 ст. 9 Закона

Обязательные реквизиты документов

Для первичных учетных документов

ч. 1 ст. 9 Закона

Обязательные реквизиты документов. ККТ

1. С 1 июля 2017 года нельзя применять старые кассовые аппараты.

2.

Обязательные реквизиты документов. ККТ

1. С 1 июля 2017 года нельзя применять старые кассовые аппараты.

2.

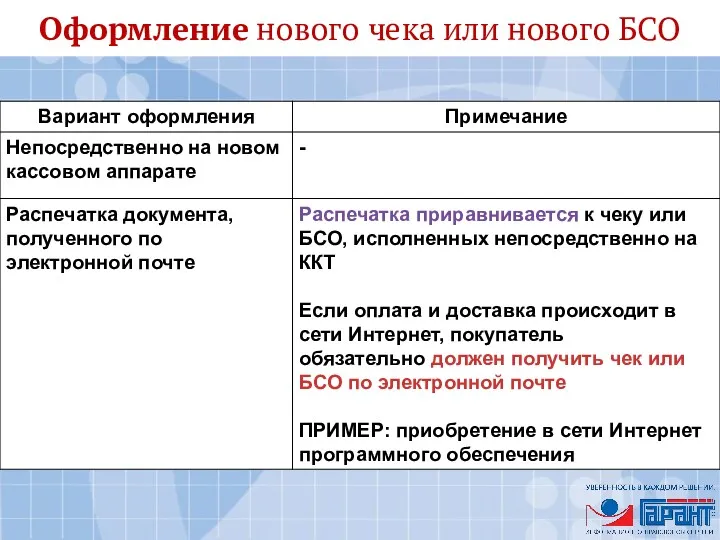

Оформление нового чека или нового БСО

Оформление нового чека или нового БСО

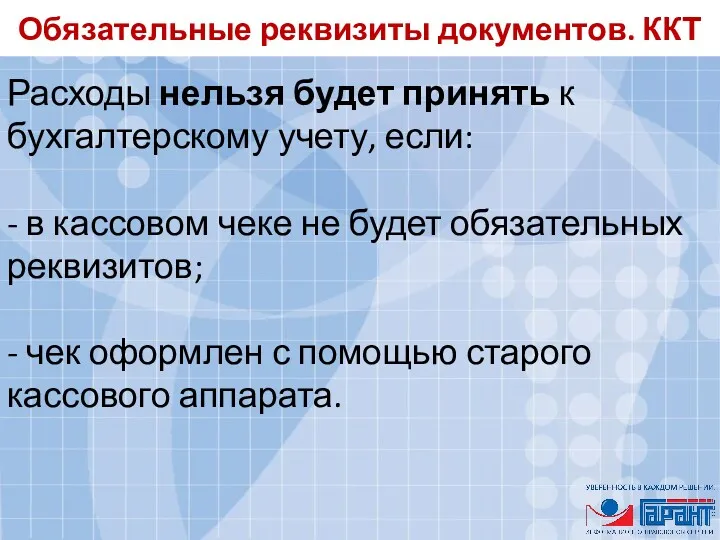

Обязательные реквизиты документов. ККТ

Расходы нельзя будет принять к бухгалтерскому учету, если:

- в кассовом чеке

Обязательные реквизиты документов. ККТ

Расходы нельзя будет принять к бухгалтерскому учету, если:

- в кассовом чеке

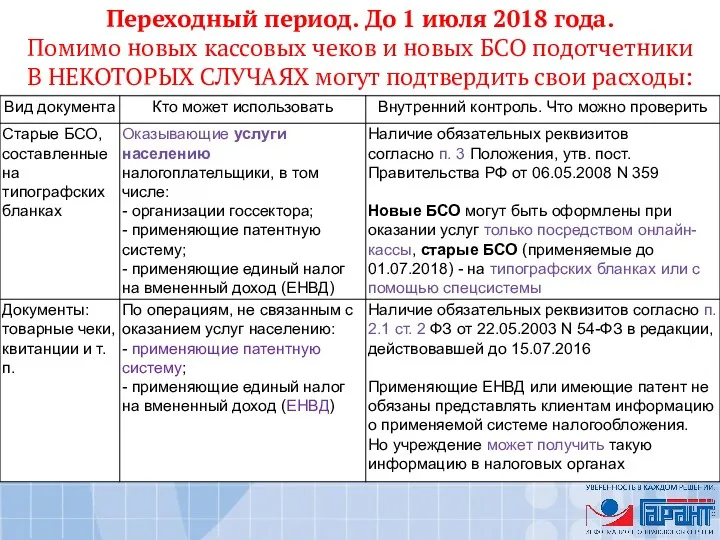

Переходный период. До 1 июля 2018 года.

Помимо новых кассовых чеков и новых

Переходный период. До 1 июля 2018 года.

Помимо новых кассовых чеков и новых

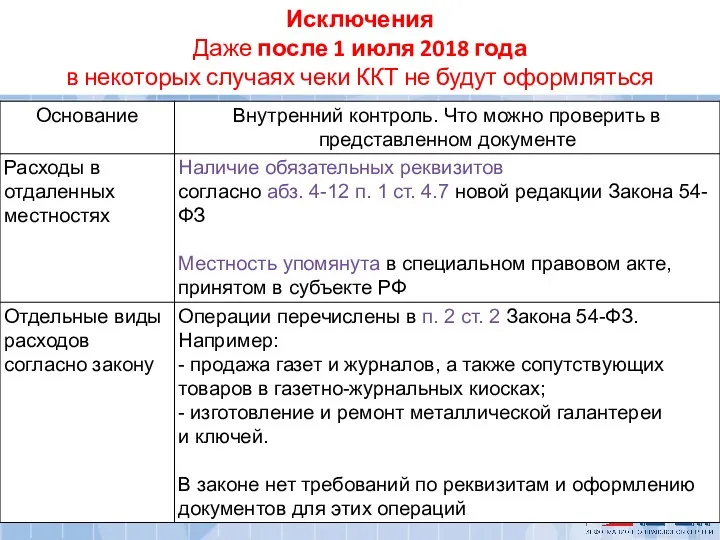

Исключения

Даже после 1 июля 2018 года

в некоторых случаях чеки ККТ не будут

Исключения

Даже после 1 июля 2018 года

в некоторых случаях чеки ККТ не будут

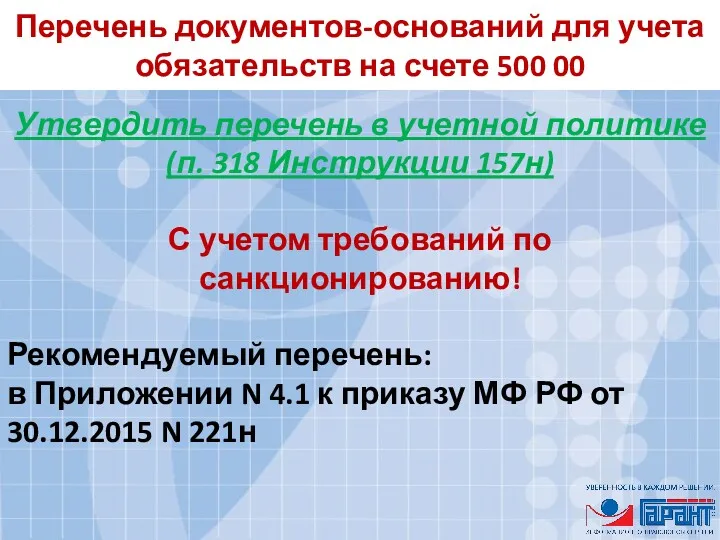

Перечень документов-оснований для учета обязательств на счете 500 00

Утвердить перечень в

Перечень документов-оснований для учета обязательств на счете 500 00

Утвердить перечень в

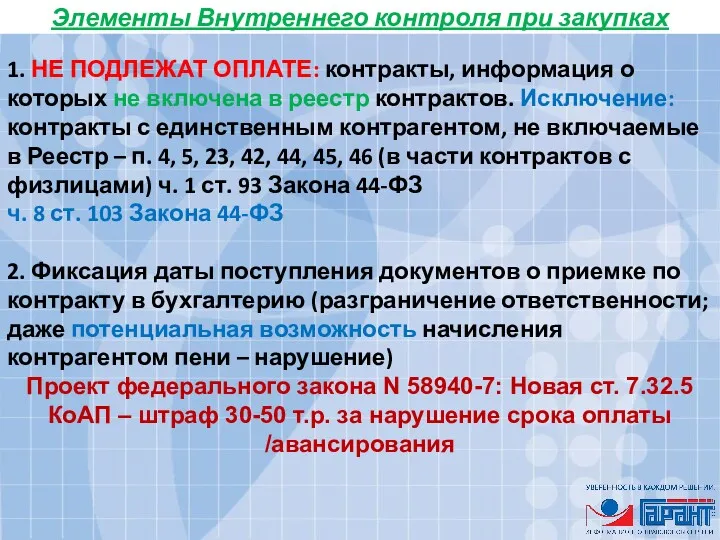

Элементы Внутреннего контроля при закупках

1. НЕ ПОДЛЕЖАТ ОПЛАТЕ: контракты, информация о

Элементы Внутреннего контроля при закупках

1. НЕ ПОДЛЕЖАТ ОПЛАТЕ: контракты, информация о

Учет нефинансовых активов

Учет нефинансовых активов

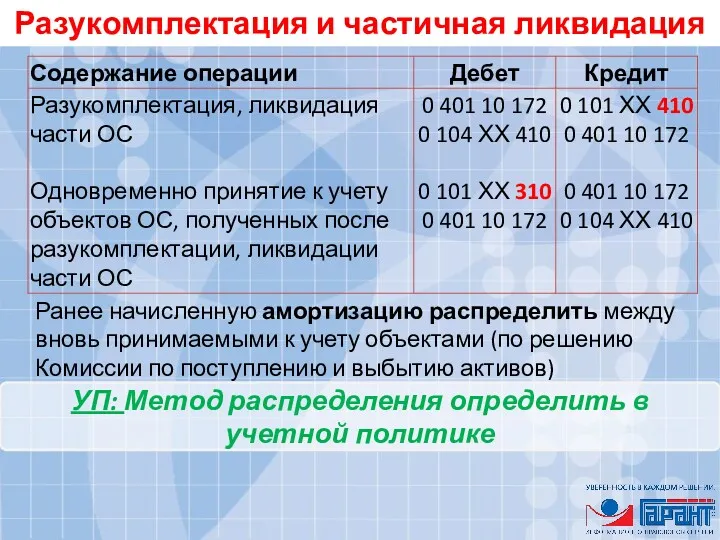

Разукомплектация и частичная ликвидация

Ранее начисленную амортизацию распределить между вновь принимаемыми к

Разукомплектация и частичная ликвидация

Ранее начисленную амортизацию распределить между вновь принимаемыми к

Перемещение между группами и видами

Перемещение обусловлено изменениями характеристик объекта согласно изменившимся условиям

Перемещение между группами и видами

Перемещение обусловлено изменениями характеристик объекта согласно изменившимся условиям

Перемещение между группами и видами НФА

При исправлении ошибок прошлых лет

Вариант УП!

Ошибка

Перемещение между группами и видами НФА

При исправлении ошибок прошлых лет

Вариант УП!

Ошибка

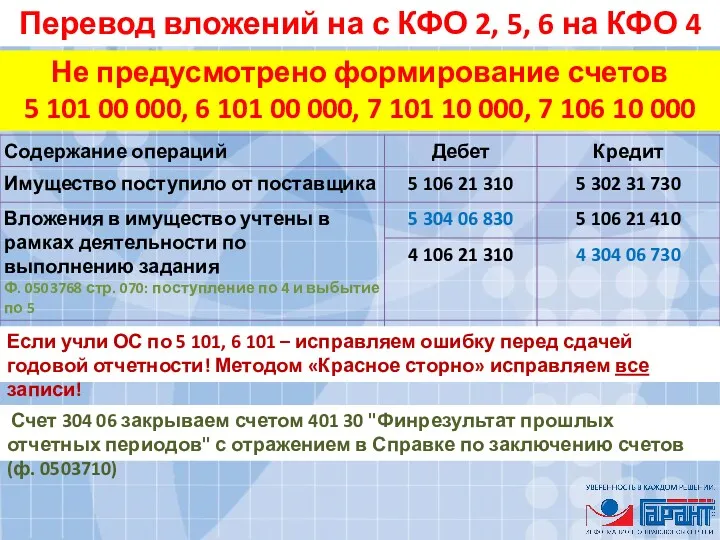

Перевод вложений на с КФО 2, 5, 6 на КФО 4

Не

Перевод вложений на с КФО 2, 5, 6 на КФО 4

Не

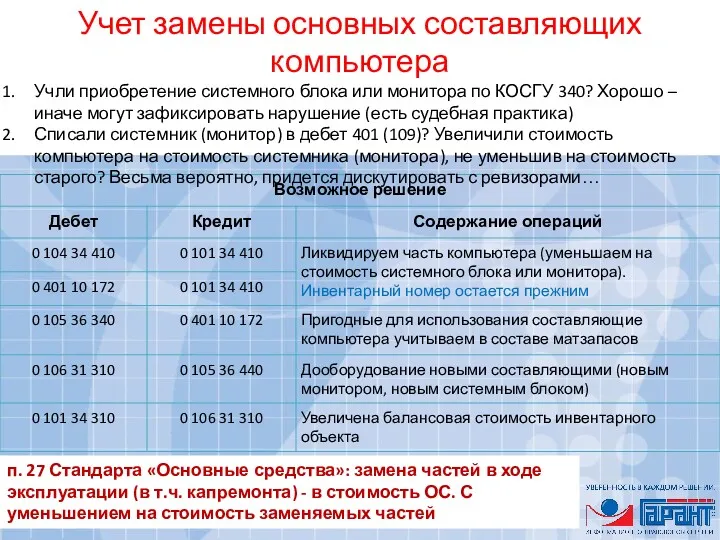

Учет замены основных составляющих компьютера

Учли приобретение системного блока или монитора по

Учет замены основных составляющих компьютера

Учли приобретение системного блока или монитора по

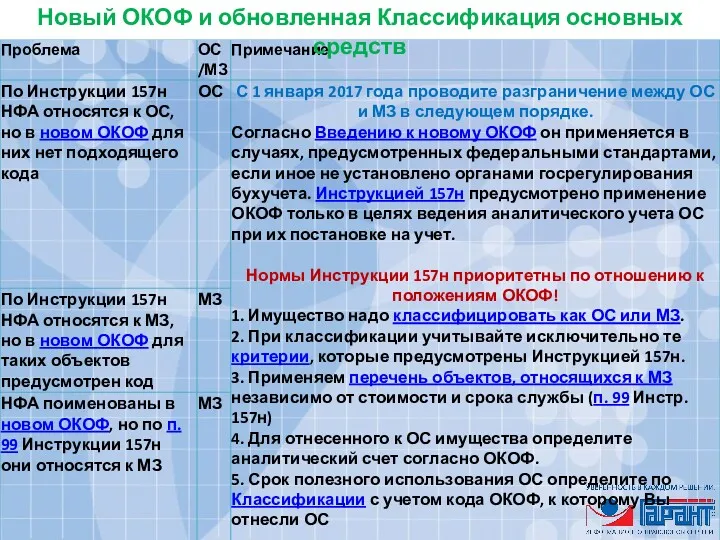

Новый ОКОФ и обновленная Классификация основных средств

Новый ОКОФ и обновленная Классификация основных средств

Новый ОКОФ и обновленная Классификация основных средств

Новый ОКОФ и обновленная Классификация основных средств

Новый ОКОФ и обновленная Классификация основных средств

Разъяснения по применению ОКОФ и

Новый ОКОФ и обновленная Классификация основных средств

Разъяснения по применению ОКОФ и

Контроль СП РФ. Неэффективное использование ресурсов: долго лежат на складе, нет

Контроль СП РФ. Неэффективное использование ресурсов: долго лежат на складе, нет

Учет нефинансовых активов. Сложные вопросы

Учет нефинансовых активов. Сложные вопросы

Федеральный стандарт

"Концептуальные основы бухгалтерского учета...»

Приказ МФ РФ от 31.12.2016 N 256н

Федеральный стандарт

"Концептуальные основы бухгалтерского учета...»

Приказ МФ РФ от 31.12.2016 N 256н

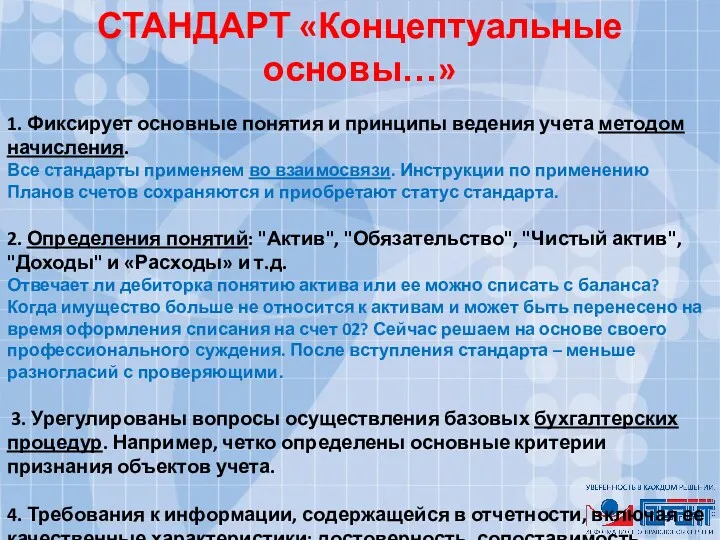

СТАНДАРТ «Концептуальные основы…»

1. Фиксирует основные понятия и принципы ведения учета методом

СТАНДАРТ «Концептуальные основы…»

1. Фиксирует основные понятия и принципы ведения учета методом

Федеральный стандарт

«Основные средства»

Приказ МФ РФ от 31.12.2016 № 257н

Начало применения: 1

Федеральный стандарт

«Основные средства»

Приказ МФ РФ от 31.12.2016 № 257н

Начало применения: 1

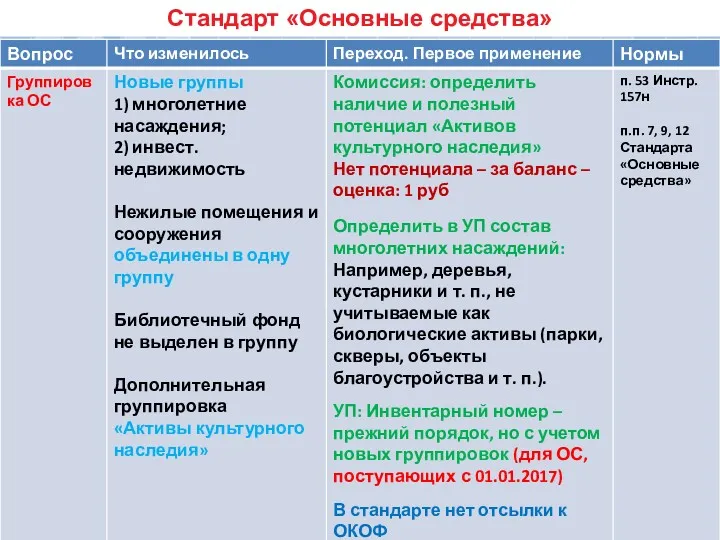

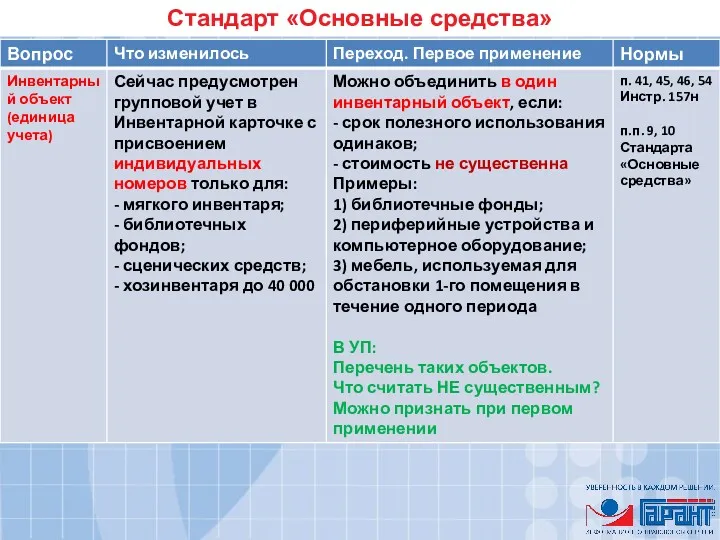

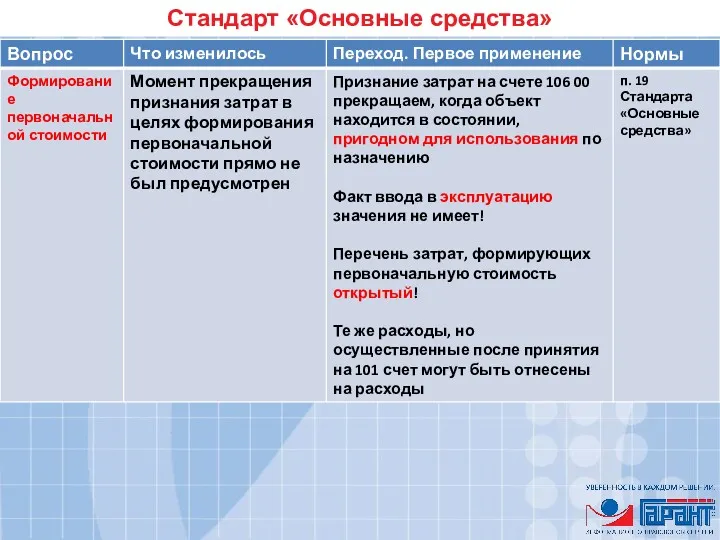

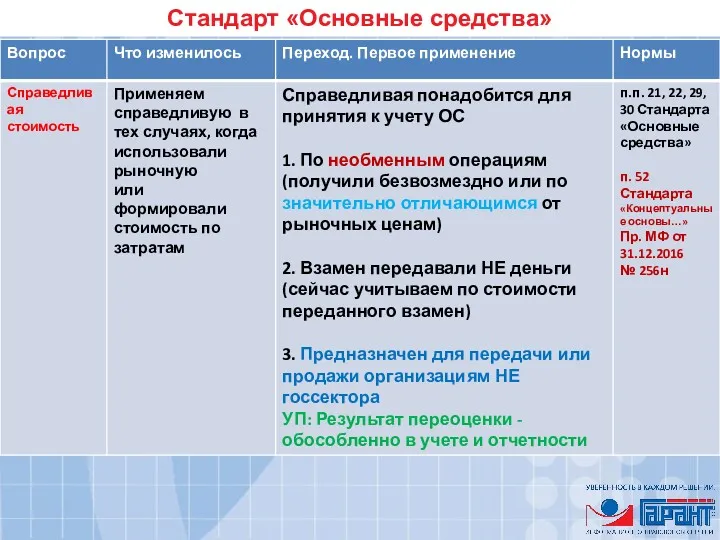

Стандарт «Основные средства»

Стандарт «Основные средства»

Стандарт «Основные средства»

Стандарт «Основные средства»

Стандарт «Основные средства»

Стандарт «Основные средства»

Стандарт «Основные средства»

Стандарт «Основные средства»

Стандарт «Основные средства»

Стандарт «Основные средства»

Стандарт «Основные средства»

Стандарт «Основные средства»

Стандарт «Основные средства»

Стандарт «Основные средства»

Стандарт «Основные средства»

Стандарт «Основные средства»

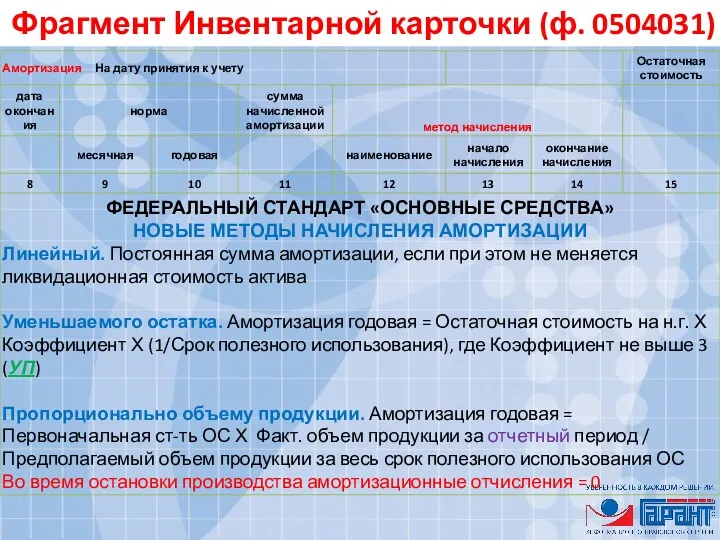

Фрагмент Инвентарной карточки (ф. 0504031)

Фрагмент Инвентарной карточки (ф. 0504031)

Стандарт «Основные средства»

Стандарт «Основные средства»

Федеральный стандарт «Обесценение активов»

Приказ МФ от 31.12.2016 № 259н

Снижение стоимости

Федеральный стандарт «Обесценение активов»

Приказ МФ от 31.12.2016 № 259н

Снижение стоимости

Федеральный стандарт «Обесценение активов»

Приказ МФ от 31.12.2016 № 259н

Федеральный стандарт «Обесценение активов»

Приказ МФ от 31.12.2016 № 259н

Федеральный стандарт

«Аренда»

Приказ МФ РФ от 31.12.2016 № 258н

Начало применения: 1 января

Федеральный стандарт

«Аренда»

Приказ МФ РФ от 31.12.2016 № 258н

Начало применения: 1 января

Стандарт надо применять тем организациям госсектора, которые:

1) передают в аренду или безвозмездное

Стандарт надо применять тем организациям госсектора, которые:

1) передают в аренду или безвозмездное

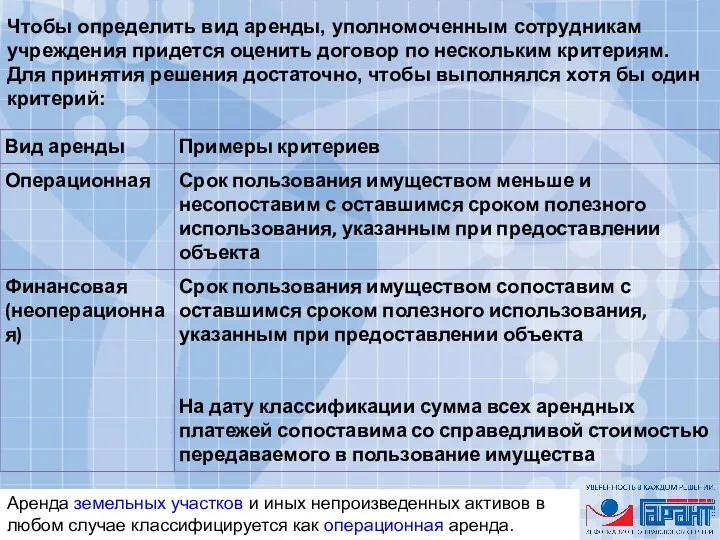

Чтобы определить вид аренды, уполномоченным сотрудникам учреждения придется оценить договор по

Чтобы определить вид аренды, уполномоченным сотрудникам учреждения придется оценить договор по

Учет имущества

на забалансовых счетах

Учет имущества

на забалансовых счетах

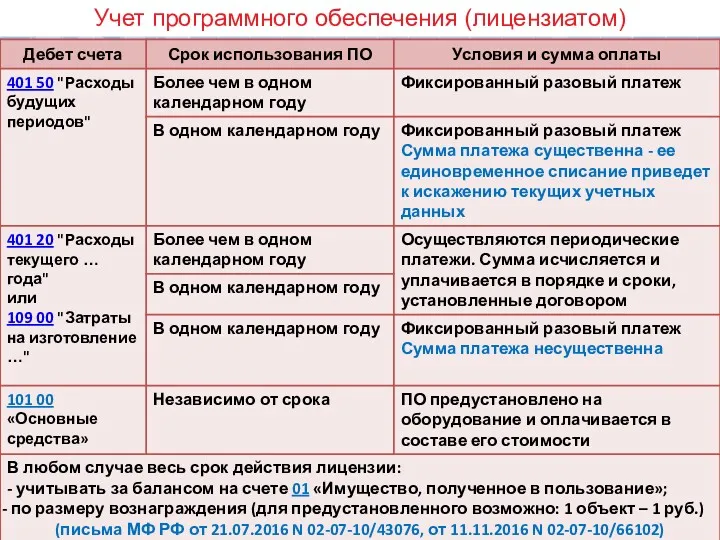

Учет программного обеспечения (лицензиатом)

Учет программного обеспечения (лицензиатом)

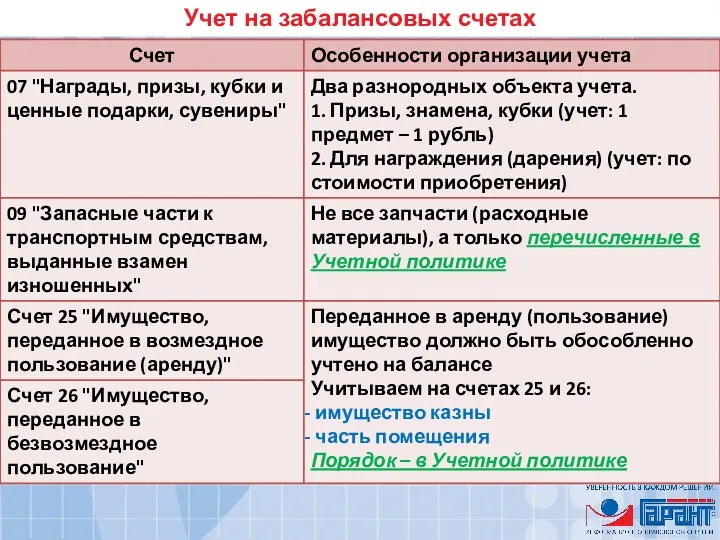

Учет на забалансовых счетах

Учет на забалансовых счетах

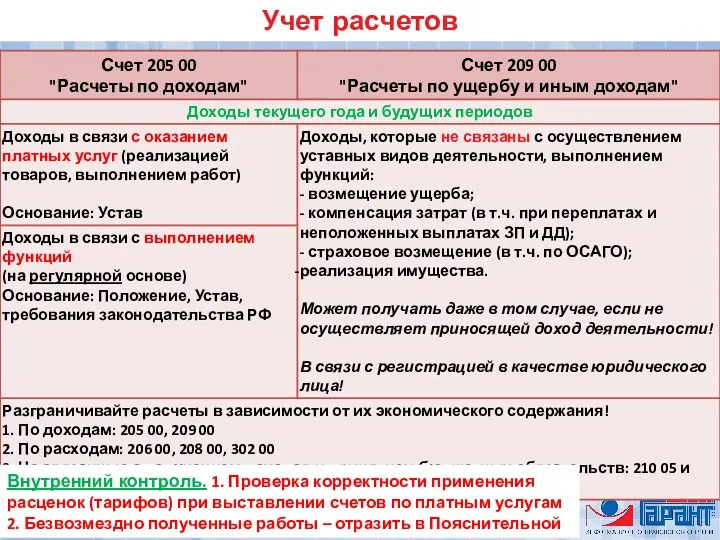

Учет финансовых активов, расчетов

Учет финансовых активов, расчетов

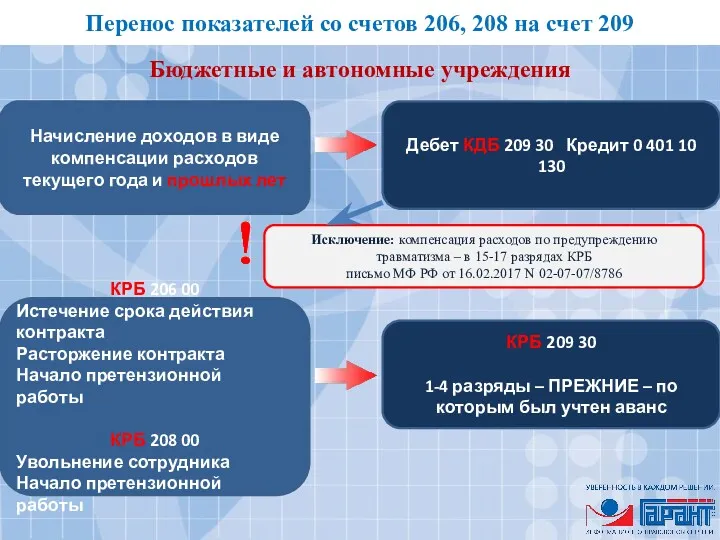

Перенос показателей со счетов 206, 208 на счет 209

Бюджетные и автономные

Перенос показателей со счетов 206, 208 на счет 209

Бюджетные и автономные

Учет дебиторской задолженности на счете 0 209 30 0000

Счет 209 30

Учет дебиторской задолженности на счете 0 209 30 0000

Счет 209 30

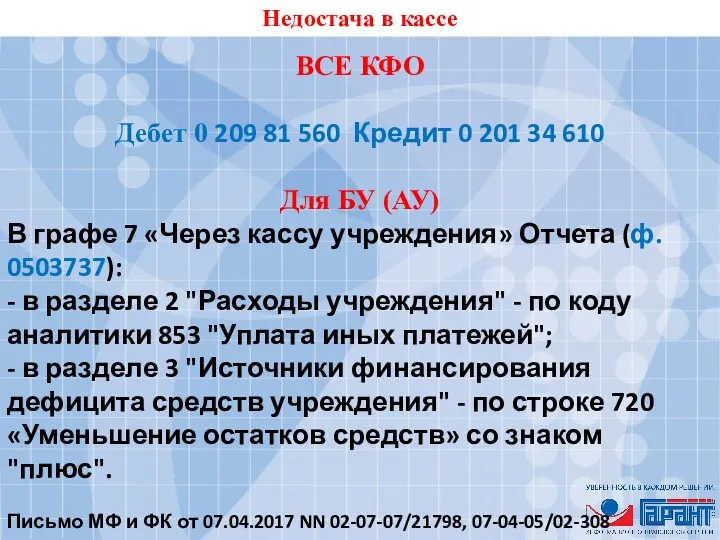

Недостача в кассе

ВСЕ КФО

Дебет 0 209 81 560 Кредит 0 201 34 610

Для

Недостача в кассе

ВСЕ КФО

Дебет 0 209 81 560 Кредит 0 201 34 610

Для

Перенос показателей со счетов 206, 208 на счет 209

Казенные учреждения

КРБ 206

Перенос показателей со счетов 206, 208 на счет 209

Казенные учреждения

КРБ 206

Учет расчетов

Внутренний контроль. 1. Проверка корректности применения расценок (тарифов) при выставлении

Учет расчетов

Внутренний контроль. 1. Проверка корректности применения расценок (тарифов) при выставлении

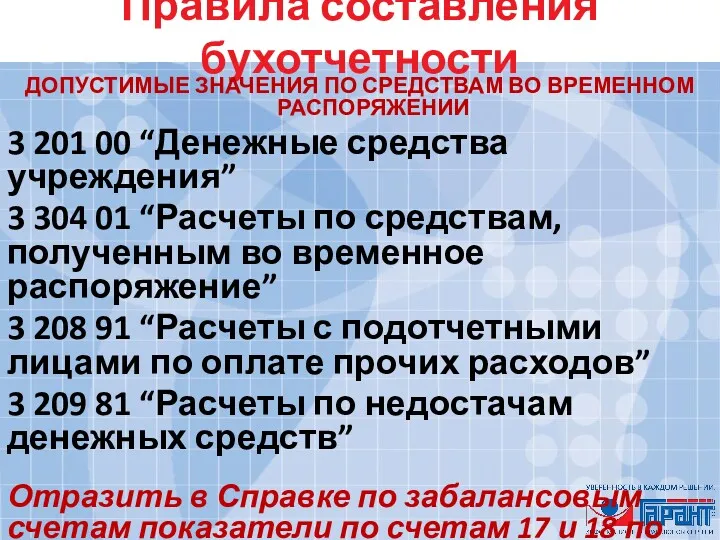

Правила составления бухотчетности

ДОПУСТИМЫЕ ЗНАЧЕНИЯ ПО СРЕДСТВАМ ВО ВРЕМЕННОМ РАСПОРЯЖЕНИИ

3 201 00

Правила составления бухотчетности

ДОПУСТИМЫЕ ЗНАЧЕНИЯ ПО СРЕДСТВАМ ВО ВРЕМЕННОМ РАСПОРЯЖЕНИИ

3 201 00

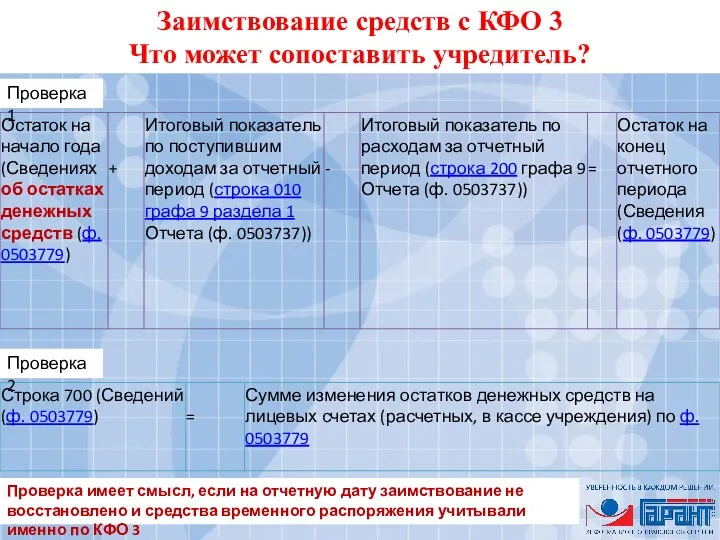

Проверка 1

Проверка 2

Заимствование средств с КФО 3

Что может сопоставить учредитель?

Проверка имеет

Проверка 1

Проверка 2

Заимствование средств с КФО 3

Что может сопоставить учредитель?

Проверка имеет

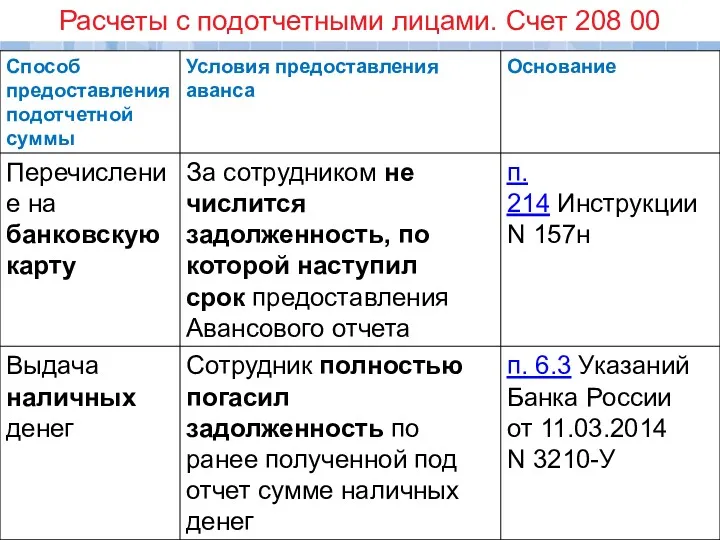

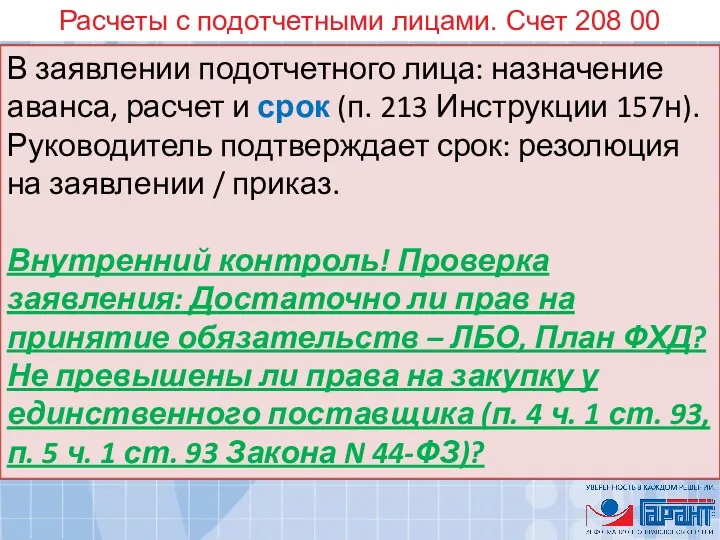

Расчеты с подотчетными лицами. Счет 208 00

Расчеты с подотчетными лицами. Счет 208 00

Расчеты с подотчетными лицами. Счет 208 00

В заявлении подотчетного лица: назначение

Расчеты с подотчетными лицами. Счет 208 00

В заявлении подотчетного лица: назначение

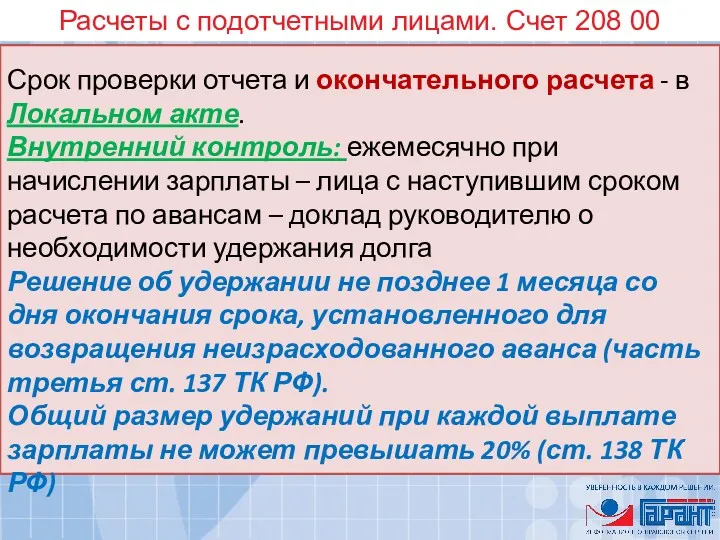

Расчеты с подотчетными лицами. Счет 208 00

Срок проверки отчета и окончательного

Расчеты с подотчетными лицами. Счет 208 00

Срок проверки отчета и окончательного

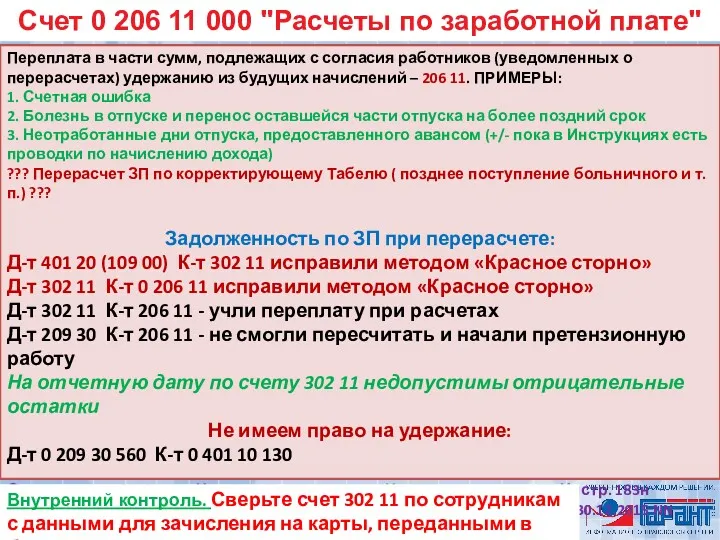

Счет 0 206 11 000 "Расчеты по заработной плате"

Переплата в части

Счет 0 206 11 000 "Расчеты по заработной плате"

Переплата в части

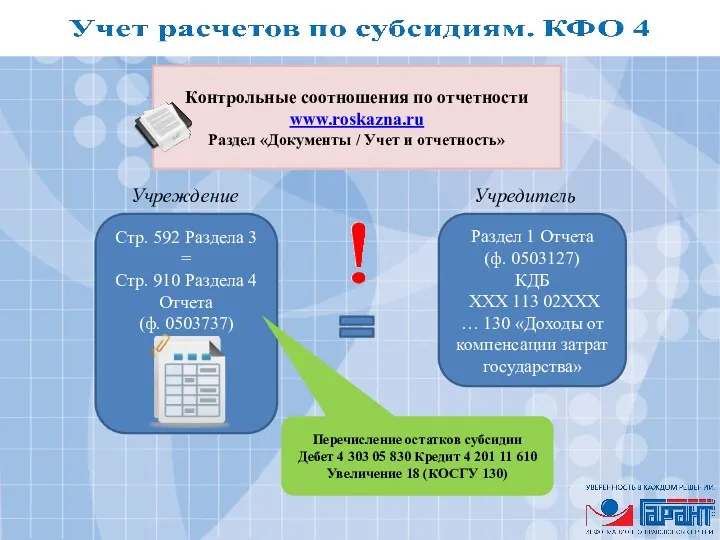

Учет расчетов по субсидиям. КФО 4

Приказ 209н, Письмо Минфина России от

Учет расчетов по субсидиям. КФО 4

Приказ 209н, Письмо Минфина России от

Контрольные соотношения по отчетности

www.roskazna.ru

Раздел «Документы / Учет и отчетность»

Стр. 592

Контрольные соотношения по отчетности

www.roskazna.ru

Раздел «Документы / Учет и отчетность»

Стр. 592

Сверка расчетов по субсидии на выполнение задания

Сверка расчетов по субсидии на выполнение задания

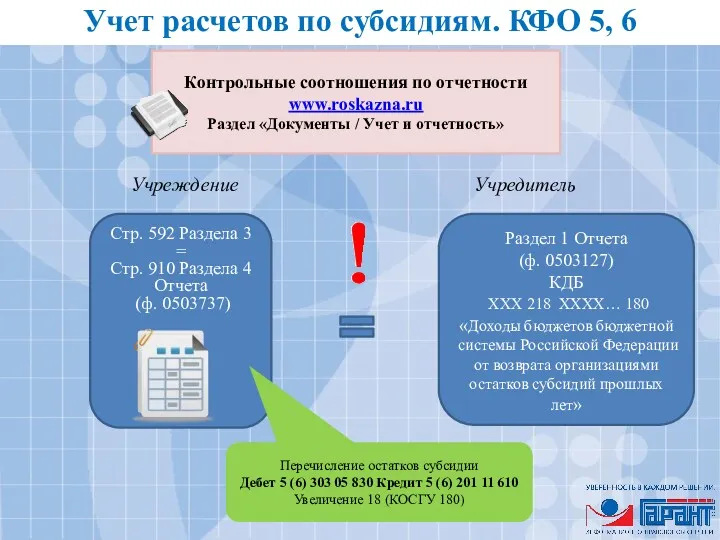

Учет расчетов по субсидиям. КФО 5, 6

Приказ 209н, Письмо Минфина России

Учет расчетов по субсидиям. КФО 5, 6

Приказ 209н, Письмо Минфина России

Учет расчетов по субсидиям. КФО 5, 6

Приказ 209н, Письмо Минфина России

Учет расчетов по субсидиям. КФО 5, 6

Приказ 209н, Письмо Минфина России

Учет расчетов по субсидиям. КФО 5, 6

Контрольные соотношения по отчетности

www.roskazna.ru

Раздел

Учет расчетов по субсидиям. КФО 5, 6

Контрольные соотношения по отчетности

www.roskazna.ru

Раздел

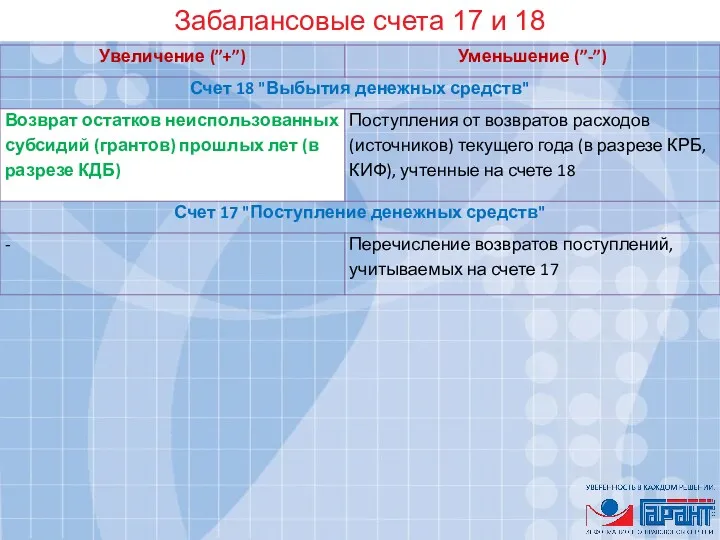

Забалансовые счета 17 и 18

Забалансовые счета 17 и 18

Забалансовые счета 17 и 18

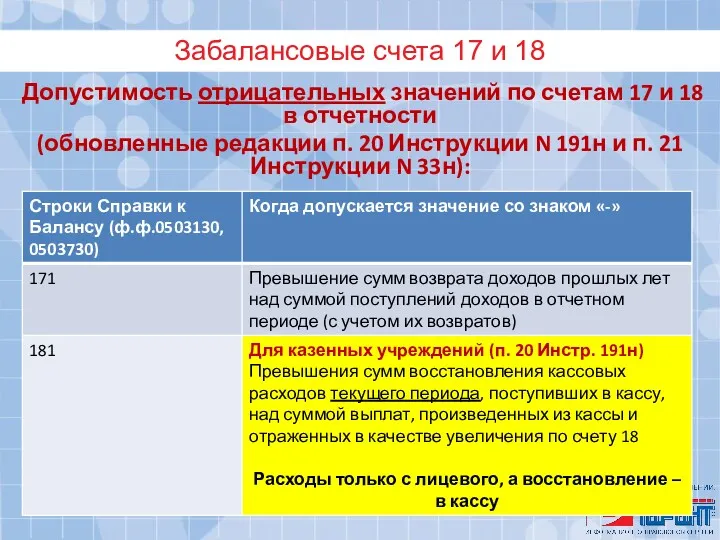

Допустимость отрицательных значений по счетам 17 и

Забалансовые счета 17 и 18

Допустимость отрицательных значений по счетам 17 и

Счет 0 210 13 000 «Расчеты по НДС по авансам выплаченным»

Счет 0 210 13 000 «Расчеты по НДС по авансам выплаченным»

Учет обязательств

Учет обязательств

Порядок учета обязательств учреждением

В казенных учреждениях

порядок отражения показателей на 500

Порядок учета обязательств учреждением

В казенных учреждениях

порядок отражения показателей на 500

Отложенные обязательства и резервы предстоящих расходов

Отложенные обязательства и резервы предстоящих расходов

Увеличение цены контракта

Увеличение цены контракта

Уменьшение цены или расторжение контракта

методом «Красное сторно»

Уменьшение цены или расторжение контракта

методом «Красное сторно»

Принятие обязательств по периодам

Принятие обязательств по периодам

Принятие обязательств по периодам

(ПРИНИМАЕМЫЕ ОБЯЗАТЕЛЬСТВА)

Письмо Минфина России от 06.04.2015 N 02-07-07/19181

Принятие обязательств по периодам

(ПРИНИМАЕМЫЕ ОБЯЗАТЕЛЬСТВА)

Письмо Минфина России от 06.04.2015 N 02-07-07/19181

Принимаемые обязательства

По состоянию на отчетную дату не допускаются показатели

в графе

Принимаемые обязательства

По состоянию на отчетную дату не допускаются показатели

в графе

Перенос / перерегистрация обязательств

на 500-х счетах в начале года

п. 312

Перенос / перерегистрация обязательств

на 500-х счетах в начале года

п. 312

Учет обязательств. Расчеты по больничным

Принимаем обязательства только в сумме начисленных взносов

4

Учет обязательств. Расчеты по больничным

Принимаем обязательства только в сумме начисленных взносов

4

Превышение показателей принятых денежных обязательств над показателями принятых обязательств

Письма МФ РФ

Превышение показателей принятых денежных обязательств над показателями принятых обязательств

Письма МФ РФ

Неисполненные денежные обязательства

СОПОСТАВЛЕНИЕ:

Графа

"Не исполнено денежных обязательств»

Отчетов 0503128, 0503738

Сведения

Неисполненные денежные обязательства

СОПОСТАВЛЕНИЕ:

Графа

"Не исполнено денежных обязательств»

Отчетов 0503128, 0503738

Сведения

Применение

кодов видов расходов (КВР),

КОСГУ

Применение

кодов видов расходов (КВР),

КОСГУ

Обеспечение сотрудников соцгарантиями,

в т.ч. при направлении в командировки

Письма от 02.12.

Обеспечение сотрудников соцгарантиями,

в т.ч. при направлении в командировки

Письма от 02.12.

Выплаты физлицам при направлении на мероприятия

Письма от 23.12.2016 NN 02-05-11/77504, 02-05-11/77460

Выплаты физлицам при направлении на мероприятия

Письма от 23.12.2016 NN 02-05-11/77504, 02-05-11/77460

Выплаты в связи с увольнением работников учреждений

Выплаты в связи с увольнением работников учреждений

Реконструкция / Реставрация / Капремонт / Текущий ремонт

Письма от 31.08.2016 N

Реконструкция / Реставрация / Капремонт / Текущий ремонт

Письма от 31.08.2016 N

Учреждения. Закупки / Иные платежи

Не всегда НПА предусматривают выбор: ЗАКУПКА /

Учреждения. Закупки / Иные платежи

Не всегда НПА предусматривают выбор: ЗАКУПКА /

Расчеты с персоналом

Расчеты с персоналом

Сроки выплаты зарплаты

Сроки выплаты зарплаты

«Непроизводительные» расходы

Суды очень редко признают прямым действительным ущербом уплаченные учреждением:

административные штрафы

«Непроизводительные» расходы

Суды очень редко признают прямым действительным ущербом уплаченные учреждением:

административные штрафы

Выполнение работ по должности служащего агент банка

Выполнение работ по должности служащего агент банка Основной и оборотный капитал организации

Основной и оборотный капитал организации Учет основных хозяйственных процессов предприятия

Учет основных хозяйственных процессов предприятия Бюджетирование и контроль затрат

Бюджетирование и контроль затрат Негосударственный пенсионный фонд. Как накопить на дополнительную пенсию

Негосударственный пенсионный фонд. Как накопить на дополнительную пенсию Налог на добавленную стоимость

Налог на добавленную стоимость Финансы для инвесторов. Как заработать миллион чужими деньгами

Финансы для инвесторов. Как заработать миллион чужими деньгами Оценка финансового состояния предприятия

Оценка финансового состояния предприятия Деньги и денежный оборот

Деньги и денежный оборот Внебиржевой и биржевой рынки

Внебиржевой и биржевой рынки Определение государственного бюджета

Определение государственного бюджета Налог на добавленную стоимость

Налог на добавленную стоимость Финансы организации. Функции финансового менеджмента

Финансы организации. Функции финансового менеджмента Стратегия развития ООО Котлетарь на ближайшие 11 лет

Стратегия развития ООО Котлетарь на ближайшие 11 лет Финансовое мошенничество и риски финансовых пирамид

Финансовое мошенничество и риски финансовых пирамид Управление проектами. Прединвестиционная фаза

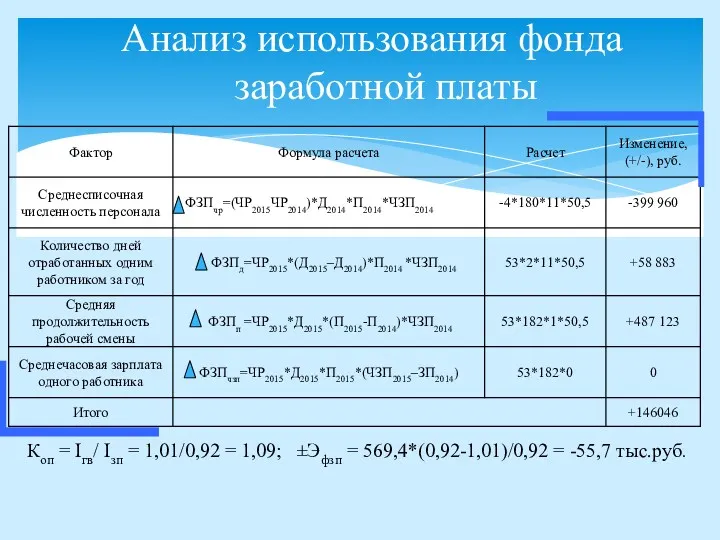

Управление проектами. Прединвестиционная фаза Анализ использования фонда заработной платы

Анализ использования фонда заработной платы Развитие потребительского кредитования физических лиц в ПАО Совкомбанк

Развитие потребительского кредитования физических лиц в ПАО Совкомбанк Анализ затрат и себестоимости продукции

Анализ затрат и себестоимости продукции Кредитный Договор

Кредитный Договор Организация учета готовой продукции на примере ООО Главкооп. Великий Новгород

Организация учета готовой продукции на примере ООО Главкооп. Великий Новгород Страховая пенсия по старости

Страховая пенсия по старости Власний капітал (ВК): політика формування й оцінка його вартості

Власний капітал (ВК): політика формування й оцінка його вартості Трансформація підприємств у процесі розвитку. (Тема 15)

Трансформація підприємств у процесі розвитку. (Тема 15) Налоговые каникулы для самозанятых граждан

Налоговые каникулы для самозанятых граждан Регулирование в сфере электроэнергетики: обзор результатов 2016 г. и грядущих изменений в законодательство

Регулирование в сфере электроэнергетики: обзор результатов 2016 г. и грядущих изменений в законодательство Оценка экономической эффективности и финансовой реализуемости ИП. (Тема 5)

Оценка экономической эффективности и финансовой реализуемости ИП. (Тема 5) Анализ и выбор оптимальных решений потребительских финансовых задач, связанных с ипотечным кредитованием

Анализ и выбор оптимальных решений потребительских финансовых задач, связанных с ипотечным кредитованием