- Внебиржевой и биржевой рынки

Содержание

- 2. Нормативная база Федеральный закон № 39-ФЗ от 22.04.1996 «О рынке ценных бумаг» Федеральный закон № 325-ФЗ

- 3. Характеристики биржевого товара быть стандартным взаимозаменяемым; иметь массовый выпуск и потребление; свободное ценообразование, т. е. цены

- 4. Организатор торгов ФЗ №325 от 21.11.2011 «Об организованных торгах» Минимальный размер собственных средств лица, оказывающего услуги

- 5. Виды рынков на ММВБ Фондовый рынок; Срочный рынок; Валютный рынок; Денежный рынок; Товарный рынок (рынок драгоценных

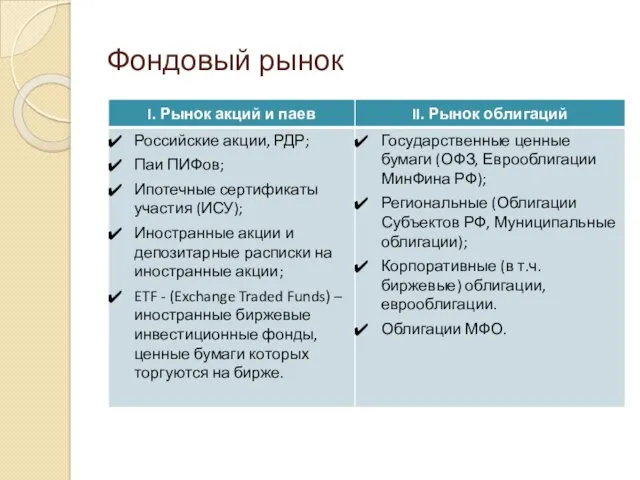

- 6. Фондовый рынок

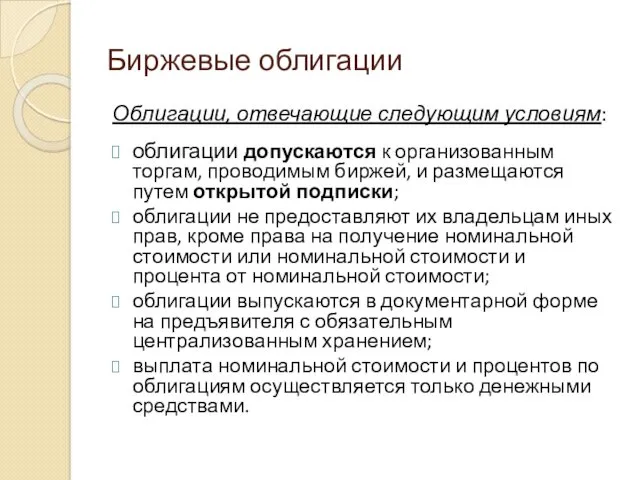

- 7. Биржевые облигации Облигации, отвечающие следующим условиям: облигации допускаются к организованным торгам, проводимым биржей, и размещаются путем

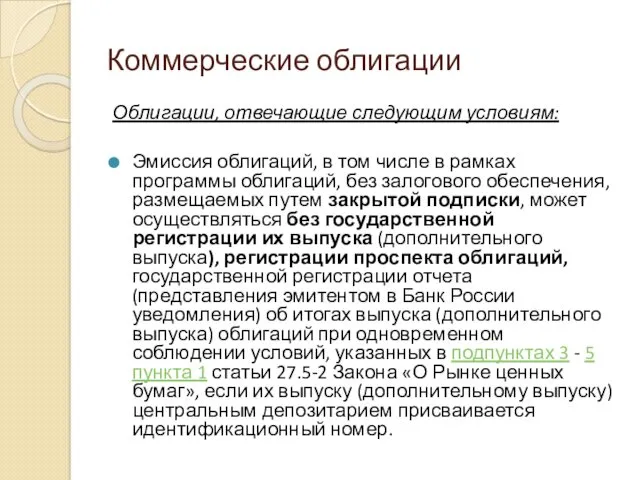

- 8. Коммерческие облигации Облигации, отвечающие следующим условиям: Эмиссия облигаций, в том числе в рамках программы облигаций, без

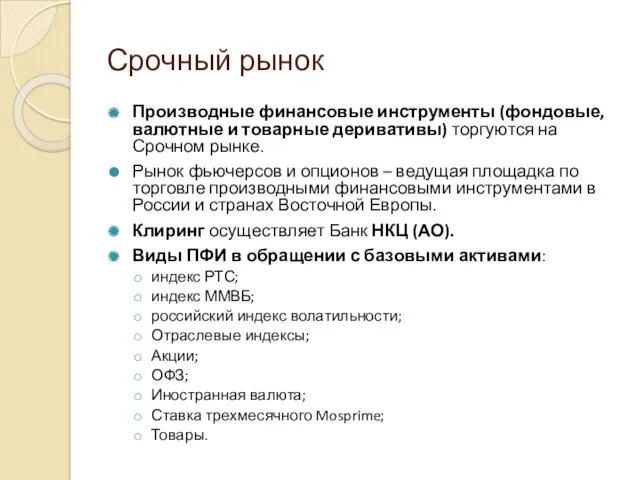

- 9. Срочный рынок Производные финансовые инструменты (фондовые, валютные и товарные деривативы) торгуются на Срочном рынке. Рынок фьючерсов

- 10. Валютный рынок Торги следующими базовыми активами: Долларом США, евро, британским фунтом, гонконгским долларом, китайским юанем, белорусским

- 11. Денежный рынок Сделки РЕПО: междилерское РЕПО (РЕПО с акциями и облигациями рублях и иностранной валюте). РЕПО

- 12. Сделки РЕПО ФЗ 39 от 03.07.2016 «О рынке ценных бумаг». Статья 51.3 Договором репо признается договор,

- 13. Обеспечение по сделкам РЕПО эмиссионные ценные бумаги российского эмитента; инвестиционные паи паевого инвестиционного фонда, доверительное управление

- 14. Условия договора РЕПО Условие договора РЕПО ценных бумагах считается согласованным, если стороны согласовали: наименование лица (лиц),

- 15. Согласование договора РЕПО Условие договора репо о цене ценных бумаг считается согласованным: если стороны согласовали цену

- 16. Стороны по договору РЕПО Договор РЕПО может быть заключен между любыми юридическими лицами; Договор РЕПО, подлежащий

- 17. Оплата в случае изменения цены по договорам РЕПО Договором РЕПО может быть предусмотрена обязанность одной стороны

- 18. Товарный рынок На рынке драгоценных металлов Московской Биржи заключаются сделки с драгоценными металлами (золотом и серебром).

- 19. Рынок стандартизированных ПФИ Рынок стандартизированных ПФИ (более привычное название: рынок ОТС с Центральным Контрагентом (ЦК)) был

- 20. Рынок Инноваций и Инвестиций С 15 июля 2009 года на Московской Бирже действует Рынок Инноваций и

- 21. Брокерская деятельность деятельность по исполнению поручения клиента (в том числе эмитента эмиссионных ценных бумаг при их

- 22. Дилерская деятельность совершение сделок купли-продажи ценных бумаг от своего имени и за свой счет путем публичного

- 23. Деятельность по управлению ценными бумагами Деятельностью по управлению ценными бумагами признается деятельность по доверительному управлению ценными

- 24. Центральный контрагент Банк "Национальный Клиринговый Центр" (Акционерное общество) (далее – НКЦ, Банк) - дочерняя компания Группы

- 25. Допуск к торгам Правила допуска к участию в организованных торгах ПАО Московская Биржа Утверждены Наблюдательным Советом

- 26. Листинг Листинг ценных бумаг осуществляется путем их включения в Список ценных бумаг, допущенных к торгам ПАО

- 27. Котировальные списки Включение ценных бумаг в Список может осуществляться с включением и без включения в котировальные

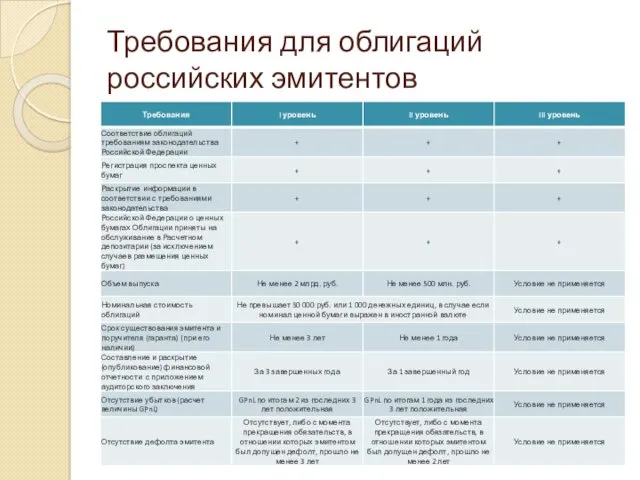

- 28. Требования для облигаций российских эмитентов

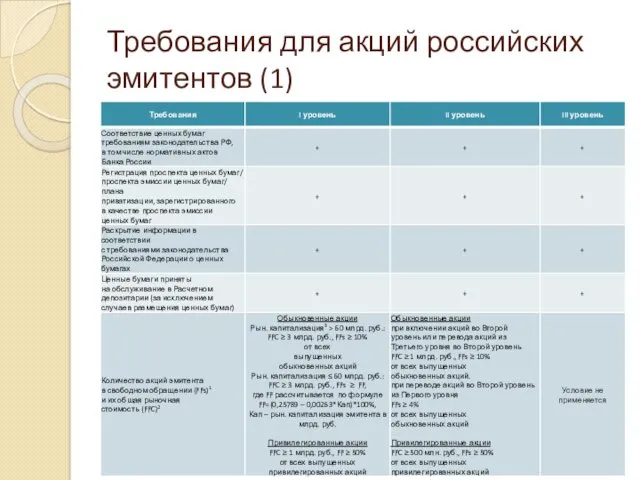

- 29. Требования для акций российских эмитентов (1)

- 30. Требования для акций российских эмитентов (2)

- 31. Индексы Обобщающим показателем динамики курсов ценных бумаг являются индексы, которые рассчитывается биржами или специализированными фирмами. Индексы

- 32. Индекс ММВБ и РТС Основные индексы Московской Биржи (Индекс ММВБ и Индекс РТС) представляют собой ценовые,

- 33. Маклер работник Биржи, уполномоченный осуществлять ведение торгов на Московской Бирже и контролировать исполнение Правил торгов в

- 34. Маркет-мейкеры Маркет-Мейкер – участник торгов, который на основании договора, одной из сторон которого является организатор торговли,

- 35. Контроль за маркет-мейкерами Биржа устанавливает требования к обязательствам Маркет-мейкера и осуществляет ежедневный контроль за деятельностью Маркет-мейкеров

- 36. Двусторонняя котировка одна или совокупность нескольких заявок, поданных во исполнение обязательств Маркет-мейкера на покупку ценных бумаг,

- 37. Виды сделок Кассовые (spot, спот) – не превышают двух дней; сделки на срок. Поставочные Беспоставочне (расчетные)

- 38. Длинная и короткая позиция Длинная позиция (long) подразумевает покупку финансовых активов (товаров, валюты или ценных бумаг).

- 39. Сделка СВОП Своп – договор (сделка), по которому продается актив и одновременно принимается обязательство выкупить его

- 40. Маржинальные сделки В соответствии с Федеральным законом № 39-ФЗ «О рынке ценных бумаг» маржинальная сделка —

- 41. Арбитражные сделки Арбитражные сделки – это торговые операции с одними и теми же финансовыми активами в

- 42. Операции хеджирования Хеджирование - система заключения срочных контрактов и сделок, учитывающая вероятностные в будущем изменения обменных

- 43. Внебиржевой рынок это финансовое пространство за пределами биржи, где совершаются сделки с акциями, облигациями и другими

- 44. Ценообразование на внебиржевом рынке Если на бирже абсолютно все клиентские заявки «стекаются» в одно место, после

- 45. Индикативные котировки Индикативная котировка — это цена, по которой контрагент может совершить сделку. Объявляется без твердого

- 47. Скачать презентацию

Нормативная база

Федеральный закон № 39-ФЗ от 22.04.1996 «О рынке ценных бумаг»

Федеральный

Нормативная база

Федеральный закон № 39-ФЗ от 22.04.1996 «О рынке ценных бумаг»

Федеральный

Характеристики биржевого товара

быть стандартным взаимозаменяемым;

иметь массовый выпуск и потребление;

свободное ценообразование, т.

Характеристики биржевого товара

быть стандартным взаимозаменяемым;

иметь массовый выпуск и потребление;

свободное ценообразование, т.

Организатор торгов

ФЗ №325 от 21.11.2011 «Об организованных торгах»

Минимальный размер собственных средств

Организатор торгов

ФЗ №325 от 21.11.2011 «Об организованных торгах»

Минимальный размер собственных средств

Виды рынков на ММВБ

Фондовый рынок;

Срочный рынок;

Валютный рынок;

Денежный рынок;

Товарный рынок (рынок драгоценных

Виды рынков на ММВБ

Фондовый рынок;

Срочный рынок;

Валютный рынок;

Денежный рынок;

Товарный рынок (рынок драгоценных

Фондовый рынок

Фондовый рынок

Биржевые облигации

Облигации, отвечающие следующим условиям:

облигации допускаются к организованным торгам, проводимым биржей,

Биржевые облигации

Облигации, отвечающие следующим условиям:

облигации допускаются к организованным торгам, проводимым биржей,

Коммерческие облигации

Облигации, отвечающие следующим условиям:

Эмиссия облигаций, в том числе в рамках

Коммерческие облигации

Облигации, отвечающие следующим условиям:

Эмиссия облигаций, в том числе в рамках

Срочный рынок

Производные финансовые инструменты (фондовые, валютные и товарные деривативы) торгуются на

Срочный рынок

Производные финансовые инструменты (фондовые, валютные и товарные деривативы) торгуются на

Валютный рынок

Торги следующими базовыми активами:

Долларом США, евро, британским фунтом, гонконгским

Валютный рынок

Торги следующими базовыми активами:

Долларом США, евро, британским фунтом, гонконгским

Денежный рынок

Сделки РЕПО:

междилерское РЕПО (РЕПО с акциями и облигациями рублях и

Денежный рынок

Сделки РЕПО:

междилерское РЕПО (РЕПО с акциями и облигациями рублях и

Сделки РЕПО

ФЗ 39 от 03.07.2016 «О рынке ценных бумаг». Статья 51.3

Договором

Сделки РЕПО

ФЗ 39 от 03.07.2016 «О рынке ценных бумаг». Статья 51.3

Договором

Обеспечение по сделкам РЕПО

эмиссионные ценные бумаги российского эмитента;

инвестиционные паи паевого инвестиционного

Обеспечение по сделкам РЕПО

эмиссионные ценные бумаги российского эмитента;

инвестиционные паи паевого инвестиционного

Условия договора РЕПО

Условие договора РЕПО ценных бумагах считается согласованным, если стороны

Условия договора РЕПО

Условие договора РЕПО ценных бумагах считается согласованным, если стороны

Согласование договора РЕПО

Условие договора репо о цене ценных бумаг считается согласованным:

если

Согласование договора РЕПО

Условие договора репо о цене ценных бумаг считается согласованным:

если

Стороны по договору РЕПО

Договор РЕПО может быть заключен между любыми юридическими

Стороны по договору РЕПО

Договор РЕПО может быть заключен между любыми юридическими

Оплата в случае изменения цены по договорам РЕПО

Договором РЕПО может быть

Оплата в случае изменения цены по договорам РЕПО

Договором РЕПО может быть

Товарный рынок

На рынке драгоценных металлов Московской Биржи заключаются сделки с драгоценными металлами (золотом

Товарный рынок

На рынке драгоценных металлов Московской Биржи заключаются сделки с драгоценными металлами (золотом

Рынок стандартизированных ПФИ

Рынок стандартизированных ПФИ (более привычное название: рынок ОТС с

Рынок стандартизированных ПФИ

Рынок стандартизированных ПФИ (более привычное название: рынок ОТС с

Рынок Инноваций и Инвестиций

С 15 июля 2009 года на Московской Бирже

Рынок Инноваций и Инвестиций

С 15 июля 2009 года на Московской Бирже

Брокерская деятельность

деятельность по исполнению поручения клиента (в том числе эмитента эмиссионных

Брокерская деятельность

деятельность по исполнению поручения клиента (в том числе эмитента эмиссионных

Дилерская деятельность

совершение сделок купли-продажи ценных бумаг от своего имени и за

Дилерская деятельность

совершение сделок купли-продажи ценных бумаг от своего имени и за

Деятельность по управлению ценными бумагами

Деятельностью по управлению ценными бумагами признается деятельность

Деятельность по управлению ценными бумагами

Деятельностью по управлению ценными бумагами признается деятельность

Центральный контрагент

Банк "Национальный Клиринговый Центр" (Акционерное общество) (далее – НКЦ, Банк) -

Центральный контрагент

Банк "Национальный Клиринговый Центр" (Акционерное общество) (далее – НКЦ, Банк) -

Допуск к торгам

Правила допуска к участию в организованных торгах ПАО Московская

Допуск к торгам

Правила допуска к участию в организованных торгах ПАО Московская

Листинг

Листинг ценных бумаг осуществляется путем их включения в Список ценных бумаг, допущенных

Листинг

Листинг ценных бумаг осуществляется путем их включения в Список ценных бумаг, допущенных

Котировальные списки

Включение ценных бумаг в Список может осуществляться с включением и

Котировальные списки

Включение ценных бумаг в Список может осуществляться с включением и

Требования для облигаций российских эмитентов

Требования для облигаций российских эмитентов

Требования для акций российских эмитентов (1)

Требования для акций российских эмитентов (1)

Требования для акций российских эмитентов (2)

Требования для акций российских эмитентов (2)

Индексы

Обобщающим показателем динамики курсов ценных бумаг являются индексы, которые рассчитывается биржами

Индексы

Обобщающим показателем динамики курсов ценных бумаг являются индексы, которые рассчитывается биржами

Индекс ММВБ и РТС

Основные индексы Московской Биржи (Индекс ММВБ и Индекс

Индекс ММВБ и РТС

Основные индексы Московской Биржи (Индекс ММВБ и Индекс

Маклер

работник Биржи, уполномоченный осуществлять ведение торгов на Московской Бирже и контролировать

Маклер

работник Биржи, уполномоченный осуществлять ведение торгов на Московской Бирже и контролировать

Маркет-мейкеры

Маркет-Мейкер – участник торгов, который на основании договора, одной из сторон

Маркет-мейкеры

Маркет-Мейкер – участник торгов, который на основании договора, одной из сторон

Контроль за маркет-мейкерами

Биржа устанавливает требования к обязательствам Маркет-мейкера и осуществляет ежедневный

Контроль за маркет-мейкерами

Биржа устанавливает требования к обязательствам Маркет-мейкера и осуществляет ежедневный

Двусторонняя котировка

одна или совокупность нескольких заявок, поданных во исполнение обязательств Маркет-мейкера

Двусторонняя котировка

одна или совокупность нескольких заявок, поданных во исполнение обязательств Маркет-мейкера

Виды сделок

Кассовые (spot, спот) – не превышают двух дней;

сделки на срок.

Виды сделок

Кассовые (spot, спот) – не превышают двух дней;

сделки на срок.

Длинная и короткая позиция

Длинная позиция (long) подразумевает покупку финансовых активов (товаров,

Длинная и короткая позиция

Длинная позиция (long) подразумевает покупку финансовых активов (товаров,

Сделка СВОП

Своп – договор (сделка), по которому продается актив и одновременно принимается обязательство

Сделка СВОП

Своп – договор (сделка), по которому продается актив и одновременно принимается обязательство

Маржинальные сделки

В соответствии с Федеральным законом № 39-ФЗ «О рынке ценных

Маржинальные сделки

В соответствии с Федеральным законом № 39-ФЗ «О рынке ценных

Арбитражные сделки

Арбитражные сделки – это торговые операции с одними и теми

Арбитражные сделки

Арбитражные сделки – это торговые операции с одними и теми

Операции хеджирования

Хеджирование - система заключения срочных контрактов и сделок, учитывающая вероятностные в

Операции хеджирования

Хеджирование - система заключения срочных контрактов и сделок, учитывающая вероятностные в

Внебиржевой рынок

это финансовое пространство за пределами биржи, где совершаются сделки с

Внебиржевой рынок

это финансовое пространство за пределами биржи, где совершаются сделки с

Ценообразование на внебиржевом рынке

Если на бирже абсолютно все клиентские заявки «стекаются»

Ценообразование на внебиржевом рынке

Если на бирже абсолютно все клиентские заявки «стекаются»

Индикативные котировки

Индикативная котировка — это цена, по которой контрагент может совершить

Индикативные котировки

Индикативная котировка — это цена, по которой контрагент может совершить

Заседание Попечительского совета МАДОУ

Заседание Попечительского совета МАДОУ Сущность портфеля ценных бумаг и портфельного инвестирования. (Тема 1)

Сущность портфеля ценных бумаг и портфельного инвестирования. (Тема 1) Факторинг. Обучающий курс

Факторинг. Обучающий курс Źródła pomysłów, inspiracji. Znajomość struktury przedsiębiorstw i sposobów

Źródła pomysłów, inspiracji. Znajomość struktury przedsiębiorstw i sposobów Принципы оценки недвижимости. (Лекция 2)

Принципы оценки недвижимости. (Лекция 2) Формирование госбюджета. Экономика государственного и муниципального сектора

Формирование госбюджета. Экономика государственного и муниципального сектора Формирование и использование оборотного капитала

Формирование и использование оборотного капитала Немецкая система бухгалтерского учета

Немецкая система бухгалтерского учета Механизм банковского инвестиционного кредитования

Механизм банковского инвестиционного кредитования Анализ имущественного потенциала

Анализ имущественного потенциала Составление сметной документации на проектные работы

Составление сметной документации на проектные работы Оборотные средства: состав и классификация

Оборотные средства: состав и классификация Аналіз взаємозв’язку витрат, обсягу діяльності та прибутку

Аналіз взаємозв’язку витрат, обсягу діяльності та прибутку Рынки ресурсов. Сбережения и их превращение в капитал, инвестиции, устройство рынка капитала

Рынки ресурсов. Сбережения и их превращение в капитал, инвестиции, устройство рынка капитала Банктік несиенің қайтарылуын қамсыздандырудың формалары

Банктік несиенің қайтарылуын қамсыздандырудың формалары Оборотные средства предприятия

Оборотные средства предприятия Порядок и условия предоставления гарантий и компенсаций за работу во вредных и опасных условиях труда

Порядок и условия предоставления гарантий и компенсаций за работу во вредных и опасных условиях труда Практикум для бухгалтера: Новое в годовой отчетности, бухучете и налогах с 2019 года

Практикум для бухгалтера: Новое в годовой отчетности, бухучете и налогах с 2019 года Финансы в воспроизводственном процессе. Экономическое содержание финансов

Финансы в воспроизводственном процессе. Экономическое содержание финансов Затраты и их классификация

Затраты и их классификация Рынок ценных бумаг

Рынок ценных бумаг Салық және салық салудың құрылым негіздері

Салық және салық салудың құрылым негіздері Системы учета производственных затрат и калькулирования себестоимости продукции

Системы учета производственных затрат и калькулирования себестоимости продукции Сутність, мета та завдання інвестиційного менеджменту

Сутність, мета та завдання інвестиційного менеджменту Налогообложение криптовалютных операций и ІСО

Налогообложение криптовалютных операций и ІСО Инвестиции в недвижимость: плюсы и минусы

Инвестиции в недвижимость: плюсы и минусы Розпорядники бюджетних коштів, їх функції та роль у виконанні бюджетних програм

Розпорядники бюджетних коштів, їх функції та роль у виконанні бюджетних програм Совершенствование управления дебиторской и кредиторской задолженностью

Совершенствование управления дебиторской и кредиторской задолженностью