- Затраты и их классификация

Содержание

- 2. 1. Понятия «затраты», «расходы», «себестоимость» Затраты на производство имеют отношение к процессу производства вообще, независимо от

- 3. Основными нормативными документами в нашей стране, регламентирующими состав затрат, являются: – до 1 января 2002 года

- 4. В Положении о составе затрат используется термин «затраты». Затраты формируют себестоимость продукции (работ, услуг). Себестоимость продукции

- 5. Себестоимость продукции включает различные виды затрат, зависящих и независящих от работы предприятия, вытекающих из характера данного

- 6. Затраты могут быть отнесены либо в активы, либо в расходы организации. Здесь мы сталкиваемся с понятием

- 7. Расходы представляют собой отток экономических выгод в течение отчетного периода в форме уменьшения или использования активов

- 8. По признаку принадлежности к отчетным периодам расходы организации делятся на две категории: - расходы данного (текущего)

- 9. Расходы данного (текущего) отчетного периода Расходы данного (текущего) отчетного периода, обусловленные полученными в данном отчетном периоде

- 10. Отложенные расходы Инвестиции (капитальные вложения) Расходы будущих периодов

- 11. Затраты Входящие (Регистрируются как активы в балансе и переходят в разряд расходов на счете прибылей и

- 12. ЗАТРАТЫ ЗАТРАТЫ ПЕРИОДА ПРОИЗВОДСТВЕННЫЕ ЗАТРАТЫ ТЕКУЩИЕ РАСХОДЫ СЕБЕСТОИМОСТЬ РАСХОДЫ АКТИВЫ ОТЛОЖЕННЫЕ РАСХОДЫ НЕПРОДАННАЯ ПРОДУКЦИЯ ПРОДАЖА ПРОДУКЦИИ

- 13. Из схемы видно, что понятия «затраты», «себестоимость» и «расходы» не являются синонимами. Понятие «затраты» шире, чем

- 14. Однако при определенных условиях эти три понятия могут совпадать: производственные затраты (или «затраты на продукт»), составляющие

- 15. 2. Поведение затрат К постоянным в западном производственном учете принято относить такие затраты, величина которых не

- 16. Кроме этих групп затрат существует большая группа затрат смешанного типа – полупеременных (полупостоянных) поведение такого рода

- 17. Немецкий ученый К. Меллерович для описания соотношения процента изменения затрат и процента изменения объема производства ввел

- 18. если рассматривать постоянные затраты по отношению ко всему объему выпускаемой продукции, то линия их поведения будет

- 19. О пропорциональных затратах говорят тогда. Когда относительное изменение затрат равно относительному изменению объема или загрузки. Пример.

- 20. Линейную функцию совокупных затрат с блоком постоянных затрат можно представить математически следующим образом: З = Зпост.

- 21. В том случае, если относительный рост затрат меньше, чем относительное увеличение объема, то говорят о дигрессивном

- 22. Прогрессивные затраты имеют место тогда, когда относительное увеличение затрат больше объема производства. Коэффициент реагирования затрат в

- 23. 3. Классификация затрат для оценки и калькулирования оценки готовой продукции. На практике затраты предприятия традиционно группируются

- 24. Учет по видам затрат классифицирует и оценивает ресурсы, использованные в процессе производства и реализации продукции. По

- 25. По месту возникновения затраты группируются и учитываются по производствам, цехам, участкам, отделам и другим структурным подразделениям

- 26. Завершающим этапом является группировка и учет по носителям затрат, т.е. продукции, работам, услугам с целью определения

- 27. По функциям деятельности предприятия в системе управления производством затраты подразделяются на снабженческо-заготовительные, производственные, коммерческо-сбытовые и организационно-управленческие

- 28. По экономической роли в процессе производства продукции затраты подразделяются на основные и накладные.

- 29. По способу включения в себестоимость продукции затраты подразделяются на прямые и косвенные.

- 30. По отношению к производственному процессу затраты группируют на затраты производственные периодические

- 31. В зависимости от времени возникновения и отнесения на себестоимость продукции затраты подразделяются на текущие, будущего отчетного

- 32. 4. Классификация затрат для принятия управленческих решений. Затраты делятся на альтернативные (вмененные), дифференциальные, безвозвратные, инкрементные, маржинальные

- 33. Затраты, обусловленные отказом от одного товара в пользу другого, называют альтернативными затратами. Они означают упущенную выгоду,

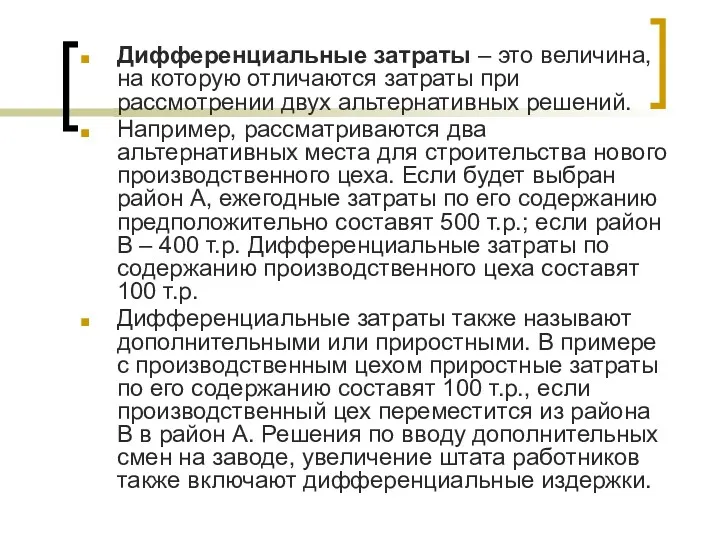

- 34. Дифференциальные затраты – это величина, на которую отличаются затраты при рассмотрении двух альтернативных решений. Например, рассматриваются

- 35. Безвозвратные затраты – это такие затраты, которые были сделаны в прошлом в результате ранее принятого решения.

- 36. Инкрементные затраты являются дополнительными и возникают в случаях производства какой-то партии продукции дополнительно. Например, если в

- 37. Маржинальные затраты – это дополнительные затраты, когда производится еще одна единица продукции. Их отличие от инкрементных

- 38. В зависимости от специфики принимаемых решений затраты подразделяются на релевантные и нерелевантные. Релевантными (т.е. существенными, значительными)

- 39. 5. Классификация затрат для осуществления процесса контроля и регулирования. По степени регулируемости затраты подразделяются на полностью,

- 40. Полностью регулируемые затраты возникают, прежде всего, в сферах производства и распределения. Это затраты, зарегистрированные по центрам

- 41. На результаты деятельности предприятия существенное влияние оказывает деление затрат на производительные (эффективные) и непроизводительные (неэффективные).

- 42. Эффективные – это производительные затраты, в результате которых получают доходы от реализации тех видов продукции, на

- 43. Для обеспечения системы контроля за затратами их группируют на контролируемые и неконтролируемые.

- 44. Контролируемые – это затраты, которые поддаются контролю со стороны субъектов управления. По своему составу они отличаются

- 45. Неконтролируемые – это затраты, не зависящие от деятельности субъектов управления. Например, переоценка основных средств, повлекшая за

- 47. Скачать презентацию

1. Понятия «затраты», «расходы», «себестоимость»

Затраты на производство имеют отношение к процессу

1. Понятия «затраты», «расходы», «себестоимость»

Затраты на производство имеют отношение к процессу

Основными нормативными документами в нашей стране, регламентирующими состав затрат, являются:

– до

Основными нормативными документами в нашей стране, регламентирующими состав затрат, являются:

– до

В Положении о составе затрат используется термин «затраты». Затраты формируют себестоимость

В Положении о составе затрат используется термин «затраты». Затраты формируют себестоимость

Себестоимость продукции включает различные виды затрат, зависящих и независящих от работы

Себестоимость продукции включает различные виды затрат, зависящих и независящих от работы

Затраты могут быть отнесены либо в активы, либо в расходы организации.

Затраты могут быть отнесены либо в активы, либо в расходы организации.

Расходы представляют собой отток экономических выгод в течение отчетного периода в

Расходы представляют собой отток экономических выгод в течение отчетного периода в

По признаку принадлежности к отчетным периодам расходы организации делятся на две

По признаку принадлежности к отчетным периодам расходы организации делятся на две

Расходы данного (текущего) отчетного периода

Расходы данного (текущего) отчетного периода, обусловленные полученными

Расходы данного (текущего) отчетного периода

Расходы данного (текущего) отчетного периода, обусловленные полученными

Отложенные расходы

Инвестиции (капитальные вложения)

Расходы будущих периодов

Отложенные расходы

Инвестиции (капитальные вложения)

Расходы будущих периодов

Затраты

Входящие (Регистрируются как активы в балансе и переходят в разряд расходов

Затраты

Входящие (Регистрируются как активы в балансе и переходят в разряд расходов

ЗАТРАТЫ

ЗАТРАТЫ ПЕРИОДА ПРОИЗВОДСТВЕННЫЕ ЗАТРАТЫ

ТЕКУЩИЕ РАСХОДЫ СЕБЕСТОИМОСТЬ

РАСХОДЫ АКТИВЫ

ОТЛОЖЕННЫЕ РАСХОДЫ

НЕПРОДАННАЯ ПРОДУКЦИЯ

ПРОДАЖА ПРОДУКЦИИ

ЗАТРАТЫ

ЗАТРАТЫ ПЕРИОДА ПРОИЗВОДСТВЕННЫЕ ЗАТРАТЫ

ТЕКУЩИЕ РАСХОДЫ СЕБЕСТОИМОСТЬ

РАСХОДЫ АКТИВЫ

ОТЛОЖЕННЫЕ РАСХОДЫ

НЕПРОДАННАЯ ПРОДУКЦИЯ

ПРОДАЖА ПРОДУКЦИИ

Из схемы видно, что понятия «затраты», «себестоимость» и «расходы» не являются

Из схемы видно, что понятия «затраты», «себестоимость» и «расходы» не являются

Однако при определенных условиях эти три понятия могут совпадать: производственные затраты

Однако при определенных условиях эти три понятия могут совпадать: производственные затраты

2. Поведение затрат

К постоянным в западном производственном учете принято относить такие

2. Поведение затрат

К постоянным в западном производственном учете принято относить такие

Кроме этих групп затрат существует большая группа затрат смешанного типа –

Кроме этих групп затрат существует большая группа затрат смешанного типа –

Немецкий ученый К. Меллерович для описания соотношения процента изменения затрат и

Немецкий ученый К. Меллерович для описания соотношения процента изменения затрат и

если рассматривать постоянные затраты по отношению ко всему объему выпускаемой продукции,

если рассматривать постоянные затраты по отношению ко всему объему выпускаемой продукции,

О пропорциональных затратах говорят тогда. Когда относительное изменение затрат равно относительному

О пропорциональных затратах говорят тогда. Когда относительное изменение затрат равно относительному

Линейную функцию совокупных затрат с блоком постоянных затрат можно представить

Линейную функцию совокупных затрат с блоком постоянных затрат можно представить

В том случае, если относительный рост затрат меньше, чем относительное

В том случае, если относительный рост затрат меньше, чем относительное

Прогрессивные затраты имеют место тогда, когда относительное увеличение затрат больше объема

Прогрессивные затраты имеют место тогда, когда относительное увеличение затрат больше объема

3. Классификация затрат для оценки и калькулирования оценки готовой продукции.

На

3. Классификация затрат для оценки и калькулирования оценки готовой продукции.

На

Учет по видам затрат классифицирует и оценивает ресурсы, использованные в процессе

Учет по видам затрат классифицирует и оценивает ресурсы, использованные в процессе

По месту возникновения затраты группируются и учитываются по производствам, цехам, участкам,

По месту возникновения затраты группируются и учитываются по производствам, цехам, участкам,

Завершающим этапом является группировка и учет по носителям затрат, т.е. продукции,

Завершающим этапом является группировка и учет по носителям затрат, т.е. продукции,

По функциям деятельности предприятия в системе управления производством затраты подразделяются

По функциям деятельности предприятия в системе управления производством затраты подразделяются

По экономической роли в процессе производства продукции затраты подразделяются на

основные

По экономической роли в процессе производства продукции затраты подразделяются на

основные

По способу включения в себестоимость продукции затраты подразделяются на

прямые и

По способу включения в себестоимость продукции затраты подразделяются на

прямые и

По отношению к производственному процессу затраты группируют на затраты

производственные

периодические

По отношению к производственному процессу затраты группируют на затраты

производственные

периодические

В зависимости от времени возникновения и отнесения на себестоимость продукции затраты

В зависимости от времени возникновения и отнесения на себестоимость продукции затраты

4. Классификация затрат для принятия управленческих решений.

Затраты делятся на

альтернативные

4. Классификация затрат для принятия управленческих решений.

Затраты делятся на

альтернативные

Затраты, обусловленные отказом от одного товара в пользу другого, называют альтернативными

Затраты, обусловленные отказом от одного товара в пользу другого, называют альтернативными

Дифференциальные затраты – это величина, на которую отличаются затраты при рассмотрении

Дифференциальные затраты – это величина, на которую отличаются затраты при рассмотрении

Безвозвратные затраты – это такие затраты, которые были сделаны в прошлом

Безвозвратные затраты – это такие затраты, которые были сделаны в прошлом

Инкрементные затраты являются дополнительными и возникают в случаях производства какой-то партии

Инкрементные затраты являются дополнительными и возникают в случаях производства какой-то партии

Маржинальные затраты – это дополнительные затраты, когда производится еще одна единица

Маржинальные затраты – это дополнительные затраты, когда производится еще одна единица

В зависимости от специфики принимаемых решений затраты подразделяются на релевантные и

В зависимости от специфики принимаемых решений затраты подразделяются на релевантные и

5. Классификация затрат для осуществления процесса контроля и регулирования.

По степени регулируемости

5. Классификация затрат для осуществления процесса контроля и регулирования.

По степени регулируемости

Полностью регулируемые затраты возникают, прежде всего, в сферах производства и распределения.

Полностью регулируемые затраты возникают, прежде всего, в сферах производства и распределения.

На результаты деятельности предприятия существенное влияние оказывает деление затрат на производительные

На результаты деятельности предприятия существенное влияние оказывает деление затрат на производительные

Эффективные – это производительные затраты, в результате которых получают доходы от

Эффективные – это производительные затраты, в результате которых получают доходы от

Для обеспечения системы контроля за затратами их группируют на контролируемые и

Для обеспечения системы контроля за затратами их группируют на контролируемые и

Контролируемые – это затраты, которые поддаются контролю со стороны субъектов управления.

Контролируемые – это затраты, которые поддаются контролю со стороны субъектов управления.

Неконтролируемые – это затраты, не зависящие от деятельности субъектов управления. Например,

Неконтролируемые – это затраты, не зависящие от деятельности субъектов управления. Например,

Landing page RU. Как сделать перевод

Landing page RU. Как сделать перевод Трудовая пенсия по инвалидности

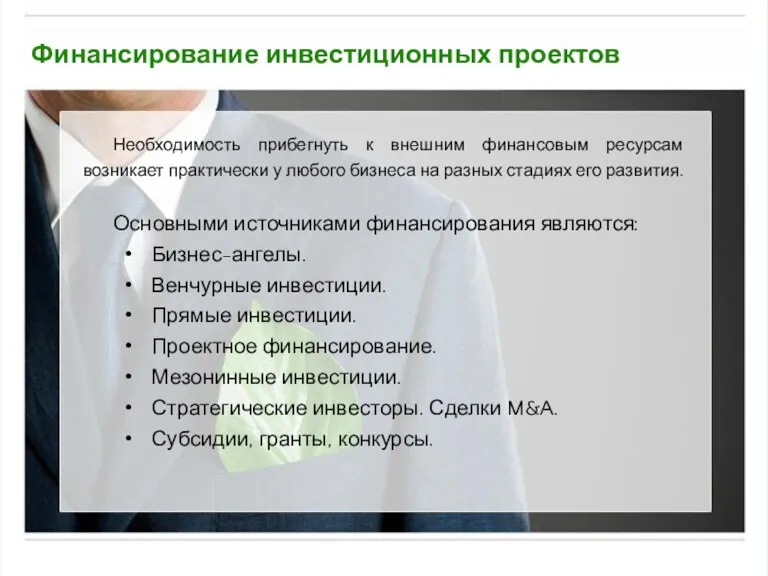

Трудовая пенсия по инвалидности Финансирование инвестиционных проектов

Финансирование инвестиционных проектов Анализ дебиторской задолженности организации на примере ООО Инструмент-Центр

Анализ дебиторской задолженности организации на примере ООО Инструмент-Центр Финансовая отчетность. Трансформация

Финансовая отчетность. Трансформация Банковская система РФ. Функции и виды банков

Банковская система РФ. Функции и виды банков Қарапайым және күрделі пайыздар

Қарапайым және күрделі пайыздар Организация бухгалтерского управленческого учета в организации

Организация бухгалтерского управленческого учета в организации Методы финансирования инвестиционных проектов

Методы финансирования инвестиционных проектов Учет уставного капитала

Учет уставного капитала Концепция оценки финансовых активов корпорации. Тема 3

Концепция оценки финансовых активов корпорации. Тема 3 Оформлення житлових субсидій

Оформлення житлових субсидій История денег

История денег Учет расчетов и текущих обязательств

Учет расчетов и текущих обязательств Продукты и услуги ПАО АК БАРС Банк

Продукты и услуги ПАО АК БАРС Банк Загальні принципи побудови бухгалтерського обліку суб′єкта господарювання

Загальні принципи побудови бухгалтерського обліку суб′єкта господарювання Қазіргі жағдайда коммерциялық банктердің қаржылық тұрақтылығын жүйелі талдау

Қазіргі жағдайда коммерциялық банктердің қаржылық тұрақтылығын жүйелі талдау Опыт централизации закупок по полному циклу для органов исполнительной власти и казенных

Опыт централизации закупок по полному циклу для органов исполнительной власти и казенных Налоговая система в РФ. Виды налогов. Функции налогов. Налоги, уплачиваемые предприятиями

Налоговая система в РФ. Виды налогов. Функции налогов. Налоги, уплачиваемые предприятиями Налогообложение предприятий АПК. Налог на прибыль организаций. (Тема 2)

Налогообложение предприятий АПК. Налог на прибыль организаций. (Тема 2) Ипотечные продукты. Вторичное жилье

Ипотечные продукты. Вторичное жилье Эффективность использования собственного капитала на примере ООО Альтернатива-С

Эффективность использования собственного капитала на примере ООО Альтернатива-С Оценка стоимости машин, оборудования и транспортных средств

Оценка стоимости машин, оборудования и транспортных средств Финансовый анализ положения компании Вимм-БильДанн

Финансовый анализ положения компании Вимм-БильДанн Preparing Financial Statements

Preparing Financial Statements Финансово-правовое регулирование распределения средств с продажи нефтепродуктов и полезных ископаемых

Финансово-правовое регулирование распределения средств с продажи нефтепродуктов и полезных ископаемых Budget_for_grajdan_2020

Budget_for_grajdan_2020 Венчурная деятельность

Венчурная деятельность