- Методы финансирования инвестиционных проектов

Содержание

- 2. СЛЕДУЕТ РАЗЛИЧАТЬ 1. Источники финансирования инвестиционных проектов 2. Методы финансирования инвестиционных проектов это финансовые средства, которые

- 3. Внутренние источники финансирования инвестиционных проектов Достоинства Недостатки Легкость, доступность и быстрота мобилизации Снижение риска неплатежеспособности и

- 4. Внешние источники самофинансирвоания Достоинства Недостатки Отсутствие зависимости от третьих лиц Наличие независимого контроля за эффективностью использования

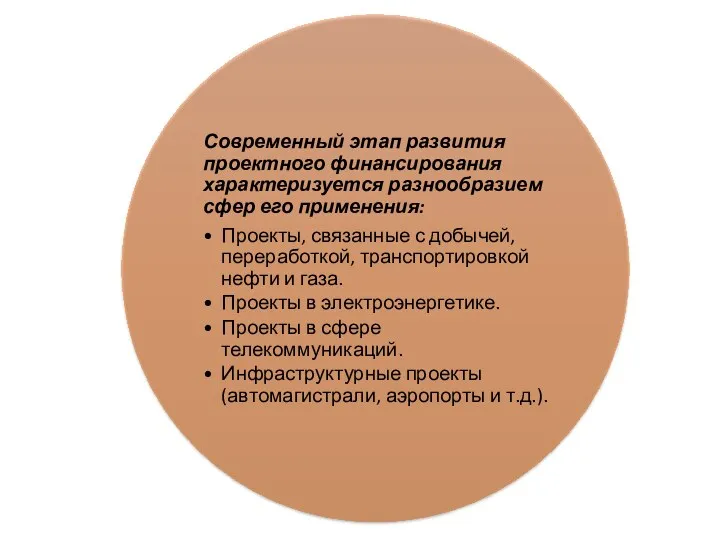

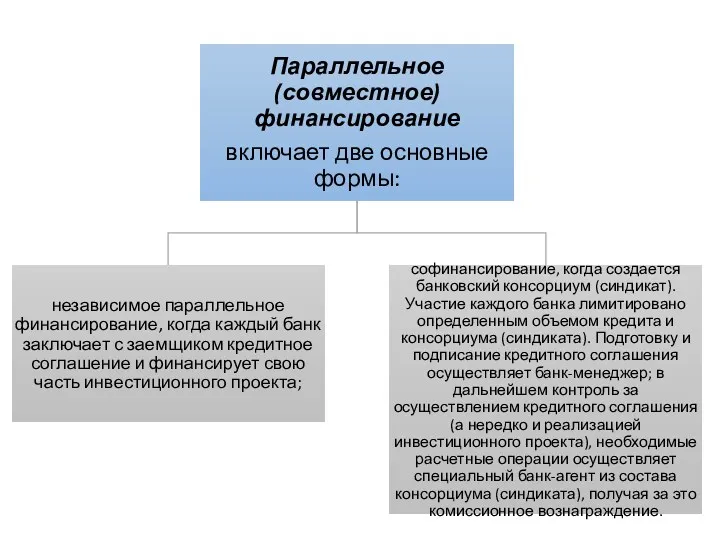

- 5. Методы финансирования инвестиционных проектов Самофинан-сирование Акционерное (долевое) финансирование Заемное (долговое) финансирование Лизинг Венчурное финанси-рование Проектное финанси-рование

- 6. Самофинансирование формирование средств, предназначенных для реализации инвестиционного проекта, должно носить строго целевой характер, что достигается, в

- 7. САМОФИНАНСИРОВАНИЕ Достоинства Недостатки Отсутствие зависимости от третьих лиц (за исключением выпуска акций) Отсутствие независимого контроля за

- 8. Метод акционерного (долевого) финансирования «Закрытая подписка» формы Частное размещение Private offering Публичное размещение Initial Public Offering

- 9. Привлечение инвестиционных ресурсов в рамках акционерного финансирования может осуществляться посредством дополнительной эмиссии обыкновенных и привилегированных акций

- 10. Считается, что эмиссия привилегированных акций как форма акционерного финансирования является более дорогим источником финансирования инвестиционных проектов,

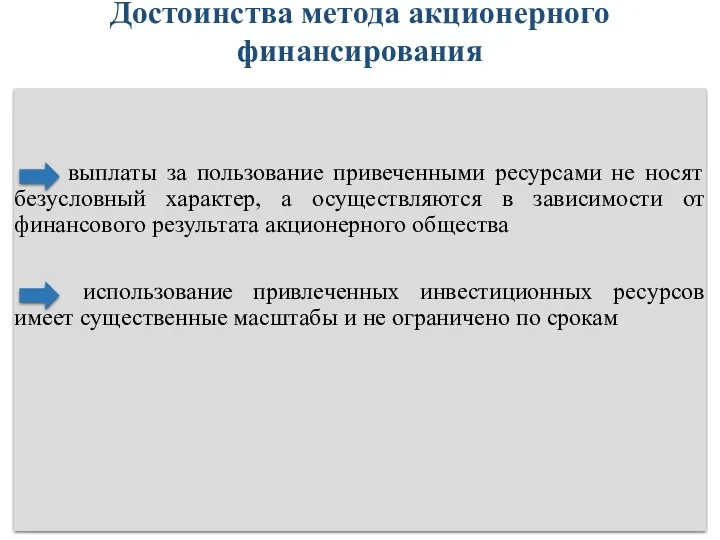

- 11. выплаты за пользование привеченными ресурсами не носят безусловный характер, а осуществляются в зависимости от финансового результата

- 12. выпуск акций (эмиссия) обеспечивает формирование необходимого объема финансовых ресурсов в начале реализации инвестиционного проекта, а выплата

- 13. инвестиционные ресурсы акционерное общество получает по завершении размещения выпуска акций, а это требует достаточного длительного времени

- 14. необходимость публичного раскрытия информации в соответствии с требованиями регулятора эмиссия акций сопряжена с расходами на регистрацию

- 15. Заемное (долговое финансирование) как метод финансирования инвестиционного проекта включает в себя конкретные формы, реализуемые На фондовом

- 16. ФОРМЫ ЗАЕМНОГО ФИНАНСИРОВАНИЯ Фондовые инструменты Банковские Корпоратив-ные облигации Кредитные ноты Еврооблигации Инвестиционные кредиты Синдицирован-ные кредиты Ипотечные

- 17. Банковские инструменты привлечения капитала для финансирования инвестпроекта Кредит (от лат. сredo – «верю») представляет собой традиционный

- 18. Привлекательность банковских инструментов для финансирования инвестиционных проектов объясняется: возможностью разработки гибкой схемы финансирования отсутствием затрат, связанных

- 19. Инвестиционный кредит выступают как одна из наиболее эффективных форм внешнего финансирования инвестиционных проектов в тех случаях,

- 20. Инвестиционный кредит имеет определенные отличия от других кредитных инструментов Специфика целевого назначения, которую необходимо подтвердить документально

- 21. Усредненные требования к инвестиционному проекту со стороны банка полная стоимость проекта не менее 100 млн. рублей

- 22. Синдицированный кредит как способ заемного финансирования инвестпроекта Синдикат - от англ. «поверенный, представитель» Синдицированное кредитование -

- 23. МОДЕЛЬ СИНДИКАЦИИ

- 24. Географическая структура синдицированного кредитования в мире, в % Источник: Dealogic, Bloomberg, Райффайзенбанк

- 25. Россия и другие страны мира на рынке синдицированного кредитования, $ млрд. по состоянию на конец 2015

- 26. Источник: Dealogic, Bloomberg, Райффайзенбанк

- 27. Преимущества банков-участников при синдицированном кредитовании: распределение кредитного риска между несколькими кредиторами расширение круга потенциальных заемщиков и

- 28. Преимущества заемщиков при синдицированном кредитовании: возможность получения гораздо большей суммы, чем при обычном кредитовании возможность установления

- 29. Преимущества синдицированного кредитования для участников вторичного рынка : синдицированный кредит служит базовым активом для широкого круга

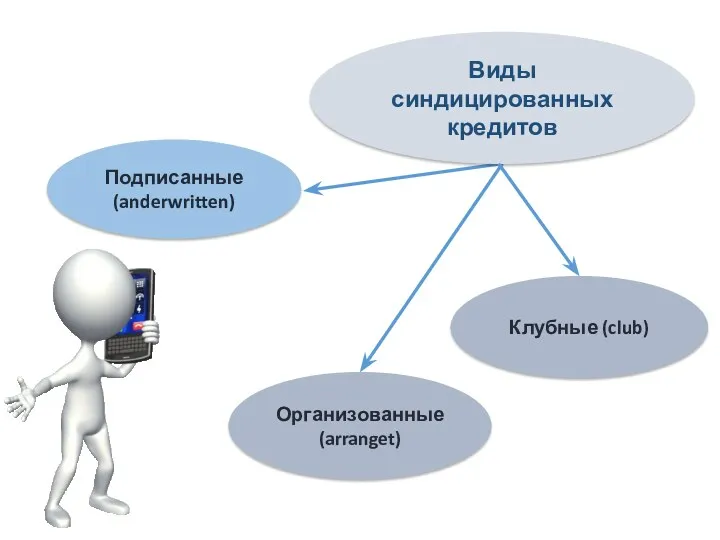

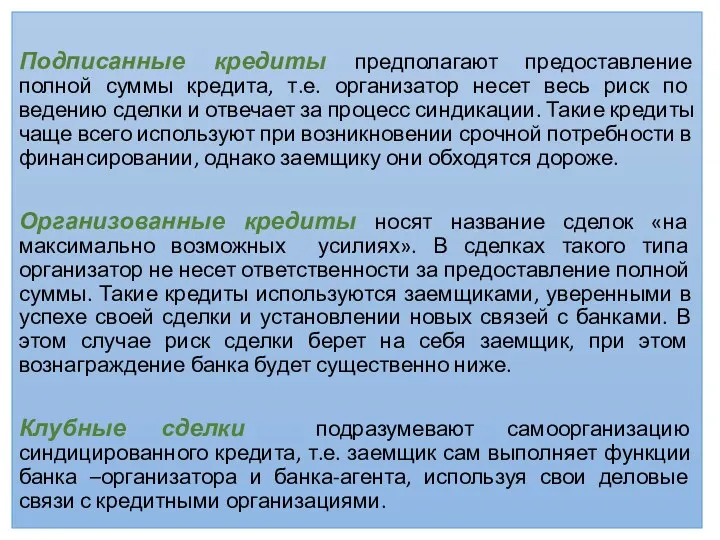

- 30. Виды синдицированных кредитов Подписанные (anderwritten) Организованные (arranget) Клубные (club)

- 31. Подписанные кредиты предполагают предоставление полной суммы кредита, т.е. организатор несет весь риск по ведению сделки и

- 32. Ипотечные кредиты как способ заемного финансирования Ипотечный кредит (от греч. hipotheka – залог, заклад) – представляет

- 33. В соответствии со ст. 5 Федерального закона «Об ипотеке (залоге недвижимости)» объектами ипотечных сделок могут являться:

- 34. На западе и предприниматели, и банкиры с большим удовольствием пользуются таким инструментом дохода, как коммерческая ипотека.

- 35. выгодное вложение средств в коммерческую недвижимость без изъятия основных средств из оборота компании отсутствие необходимости предоставления

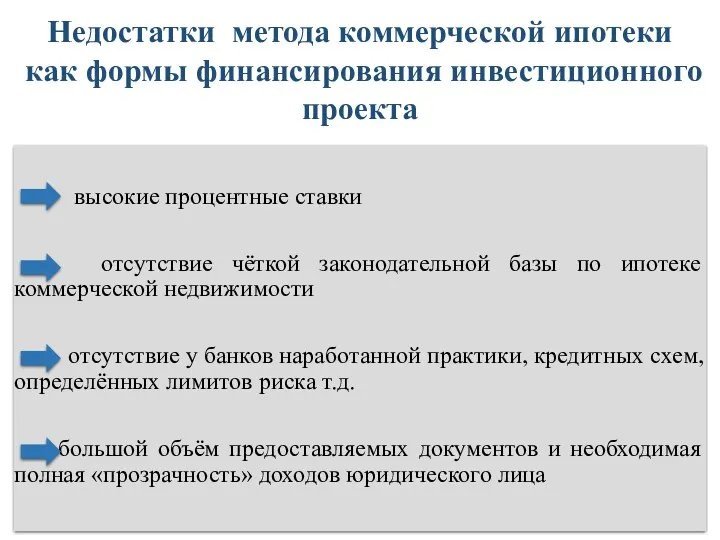

- 36. высокие процентные ставки отсутствие чёткой законодательной базы по ипотеке коммерческой недвижимости отсутствие у банков наработанной практики,

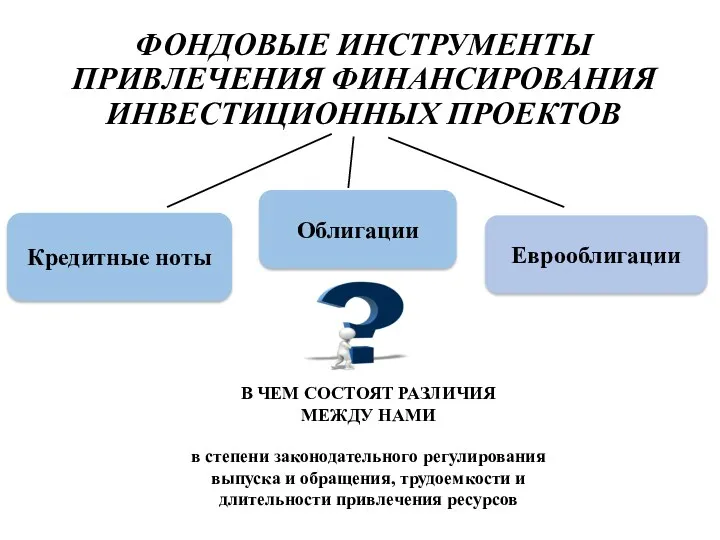

- 37. ФОНДОВЫЕ ИНСТРУМЕНТЫ ПРИВЛЕЧЕНИЯ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ Облигации Еврооблигации Кредитные ноты в степени законодательного регулирования выпуска и

- 38. В развитых странах существует большое разнообразие видов корпоративных облигаций. Например, в США можно выделить: промышленные, коммунальные,

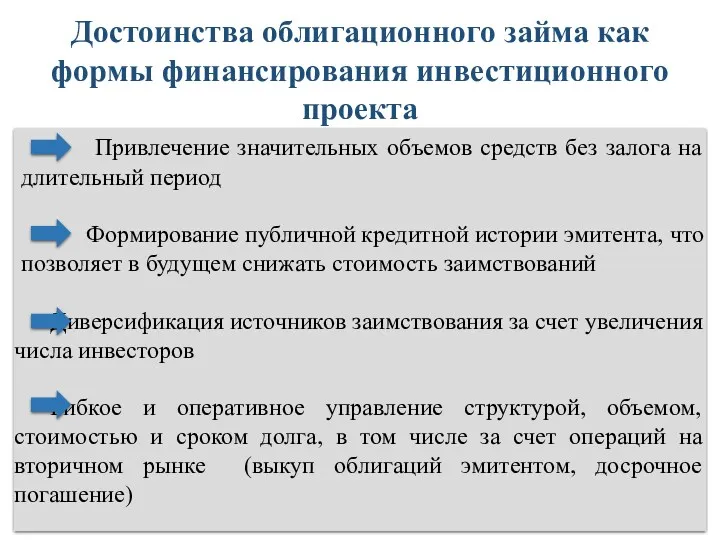

- 39. Привлечение значительных объемов средств без залога на длительный период Формирование публичной кредитной истории эмитента, что позволяет

- 40. Недостатки облигационных займов Сложность подготовки и регистрации эмиссии облигаций. Пакет документов при получении кредита ограничивается кредитным

- 41. Кредитные ноты как способ заемного финансирования инвестиционного проекта Кредитные ноты (СLN, Credit Linked Notes) - это

- 42. 1. ДЕНЕЖНЫЕ СРЕДСТВА 2. КРЕДИТНЫЕ НОТЫ 3. ДЕНЕЖНЫЕ СРЕДСТВА В ВИДЕ КРЕДИТА 4. ПРОЦЕНТЫ ЗА ПОЛЬЗОВАНИЕ

- 43. Преимущества выпуска кредитных нот Компания-эмитент расширяет базу инвесторов и партнеров в количественном и качественном разрезе и

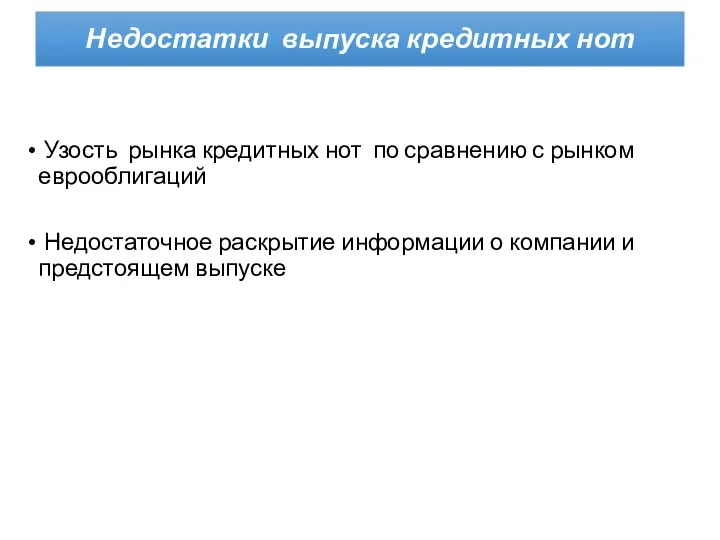

- 44. Недостатки выпуска кредитных нот Узость рынка кредитных нот по сравнению с рынком еврооблигаций Недостаточное раскрытие информации

- 45. Лизинг как способ финансирования инвестиционного проекта Лизинг (от англ. lease — аренда) — это комплекс имущественных

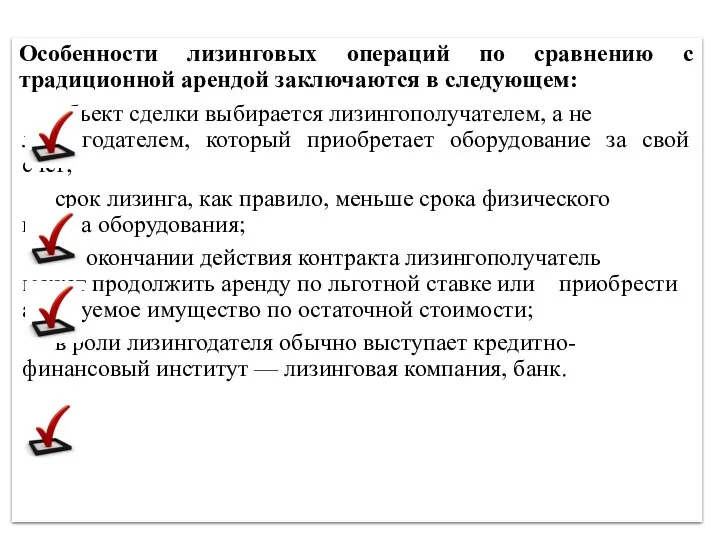

- 46. Особенности лизинговых операций по сравнению с традиционной арендой заключаются в следующем: объект сделки выбирается лизингополучателем, а

- 47. В РФ в соответствии со ст. 2 Федерального закона «О финансовой аренде (лизинге)» от 28.10.98 г.

- 48. По договору лизинга - арендодатель (далее - лизингодатель) обязуется приобрести в собственность указанное арендатором (далее -

- 49. Схема стандартной лизинговой сделки

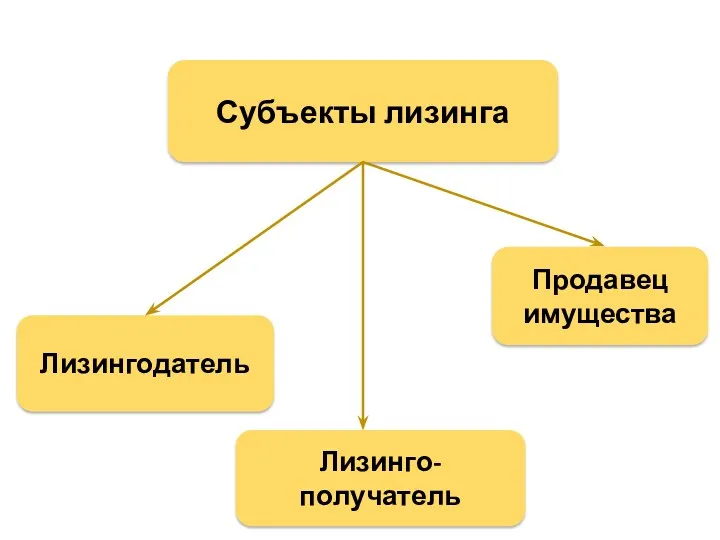

- 50. Субъекты лизинга Лизингодатель Лизинго-получатель Продавец имущества

- 51. Крупнейшие производители — лидеры мирового рынка, такие как IBM, Xerox, GATX, BMW, Caterpillar и др., являются

- 52. Предмет лизинга в соответствии с законодательством РФ Предприя-тия и другие имущественные комплексы Здания Сооруже-ния Оборудова-ние Транспор-тные

- 53. Предметом лизинга не могут быть а) земельные участки и другие природные объекты, б)имущество,которое федеральными законами запрещено

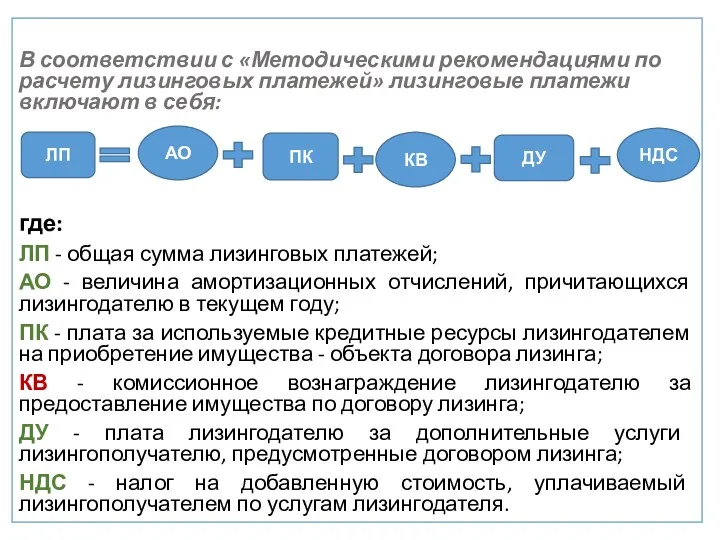

- 54. В соответствии с «Методическими рекомендациями по расчету лизинговых платежей» лизинговые платежи включают в себя: где: ЛП

- 55. Преимущества лизинга: Лизинг не предполагает единовременное привлечение крупных сумм собственных средств для закупки предмета лизинга. Лизинговые

- 56. Лизинг является единственным способом применить ускоренную амортизацию. График погашения задолженности (график лизинговых платежей) отличается гибкостью. Лизингополучатель

- 57. В силу своих преимуществ лизинг получил широкое распространение в экономике различных стран

- 58. Венчурное финансирование инвестиционных проектов

- 59. Понятие «венчурный капитал» (от англ. venture — риск) означает рисковый капитал, инвестируемый, прежде всего, в новые

- 60. Венчурное финансирование предполагает привлечение средств в уставный капитал предприятия тех инвесторов, которые изначально предполагают продать свою

- 61. Венчурные инвесторы (физические лица и специализированные инвестиционные компании) вкладывают свои средства в расчете на получение значительной

- 62. Венчурные инвестиции осуществляются в форме приобретения части акций венчурных предприятий, еще не котирующихся на биржах, а

- 63. Традиционная схема венчурной инвестиции в проект Молодая закрытая компания Рост стоимости бизнеса Открытая компания Приобретение доли

- 65. ЭТАПЫ ВЕНЧУРНОГО ФИНАНСИРОВАНИЯ

- 75. У истоков компании Apple стоят два друга Стив Джобс и Стив Возняк. В середине семидесятых годов

- 76. Проектное финансирование как метод финансирования инвестиционного проекта Под проектным финансированием в международной практике понимается финансирование инвестиционных

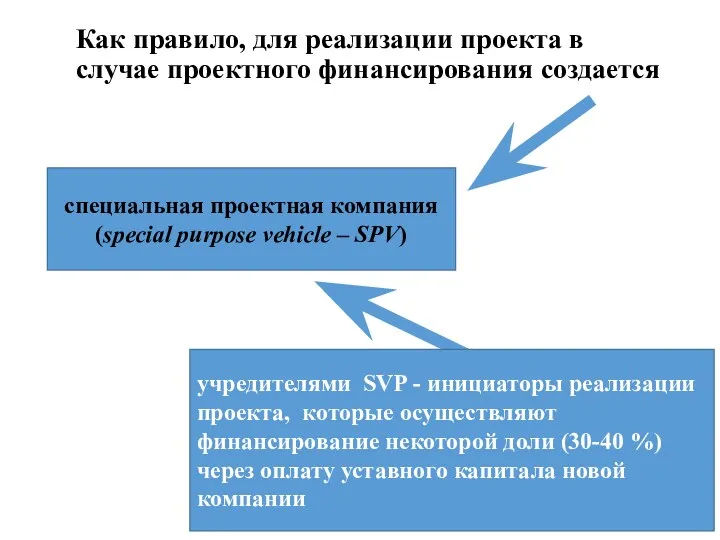

- 77. Как правило, для реализации проекта в случае проектного финансирования создается специальная проектная компания (special purpose vehicle

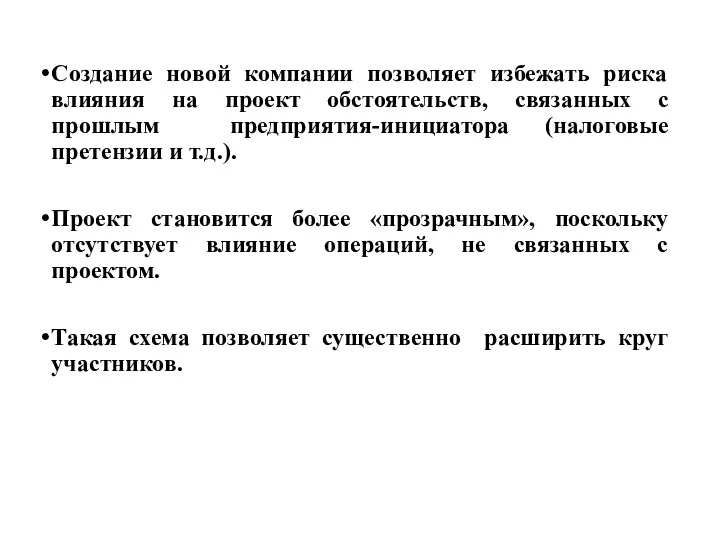

- 78. Создание новой компании позволяет избежать риска влияния на проект обстоятельств, связанных с прошлым предприятия-инициатора (налоговые претензии

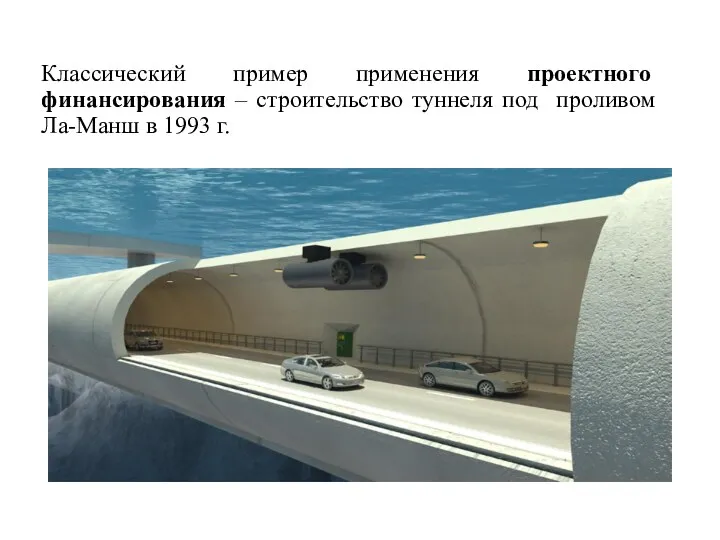

- 79. Классический пример применения проектного финансирования – строительство туннеля под проливом Ла-Манш в 1993 г.

- 80. Этот инфраструктурный проект был впервые реализован за счет средств частных инвестиций, без участия государства. Общий объем

- 82. В России примером проектного финансирования служит известный проект ОАО «Газпром» «Голубой поток». Для строительства морского участка

- 83. В качестве инвесторов, предоставляющих проектное финансирование обычно выступают: Международные финансовые организации – Международная финансовая корпорация (МФК),

- 86. При последовательном финансировании в схеме участвует крупный банк — инициатор кредитного соглашения и банки-партнеры. Крупный банк,

- 87. Бюджетное финансирование инвестиционных проектов Бюджетное финансирование инвестиционных проектов проводится, как правило, посредством финансирования в рамках целевых

- 88. Приоритетные секторы, для которых необходима государственная поддержка в реализации инвестиционных проектов за счет средств федерального бюджета,

- 90. Скачать презентацию

СЛЕДУЕТ РАЗЛИЧАТЬ

1. Источники финансирования инвестиционных проектов

2. Методы финансирования

СЛЕДУЕТ РАЗЛИЧАТЬ

1. Источники финансирования инвестиционных проектов

2. Методы финансирования

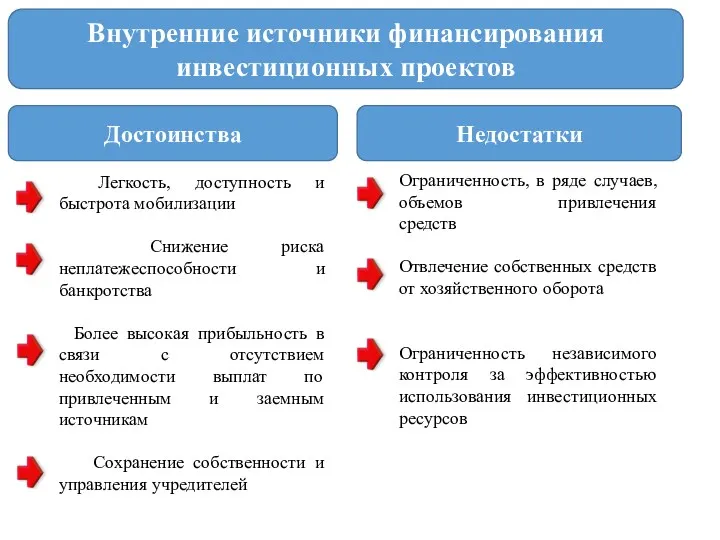

Внутренние источники финансирования инвестиционных проектов

Достоинства

Недостатки

Легкость, доступность и быстрота

Внутренние источники финансирования инвестиционных проектов

Достоинства

Недостатки

Легкость, доступность и быстрота

Внешние источники самофинансирвоания

Достоинства

Недостатки

Отсутствие зависимости от третьих лиц

Наличие независимого

Внешние источники самофинансирвоания

Достоинства

Недостатки

Отсутствие зависимости от третьих лиц

Наличие независимого

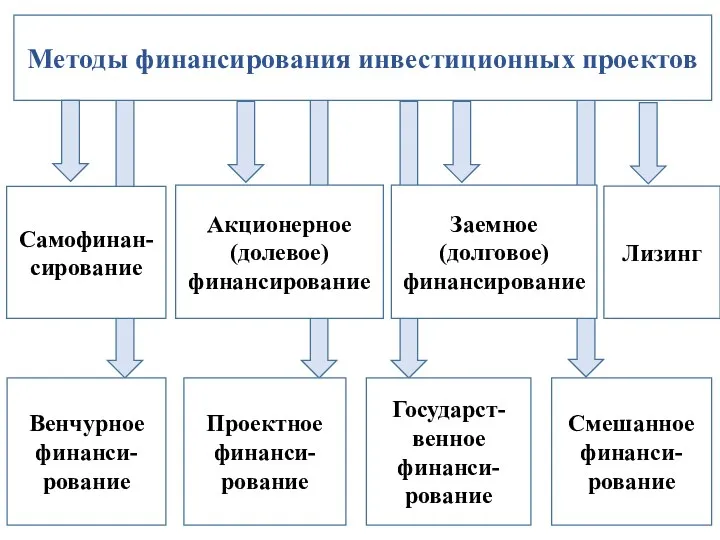

Методы финансирования инвестиционных проектов

Самофинан-сирование

Акционерное (долевое) финансирование

Заемное (долговое) финансирование

Лизинг

Венчурное финанси-рование

Проектное финанси-рование

Государст-венное финанси-рование

Смешанное

Методы финансирования инвестиционных проектов

Самофинан-сирование

Акционерное (долевое) финансирование

Заемное (долговое) финансирование

Лизинг

Венчурное финанси-рование

Проектное финанси-рование

Государст-венное финанси-рование

Смешанное

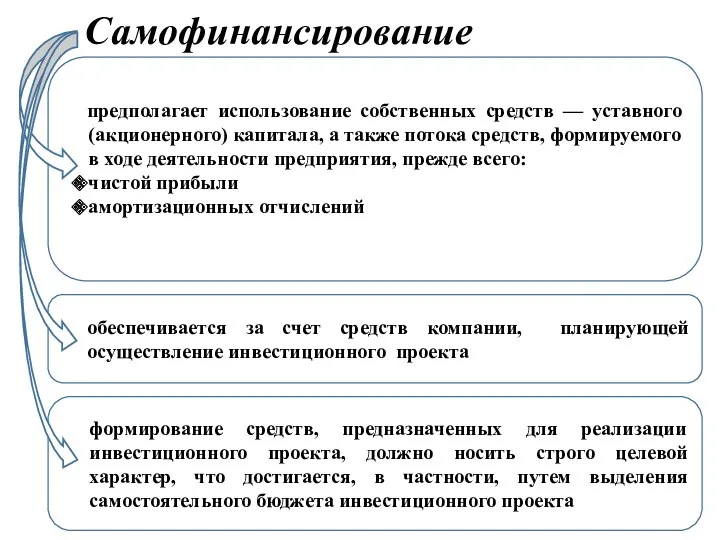

Самофинансирование

формирование средств, предназначенных для реализации инвестиционного проекта, должно носить строго

Самофинансирование

формирование средств, предназначенных для реализации инвестиционного проекта, должно носить строго

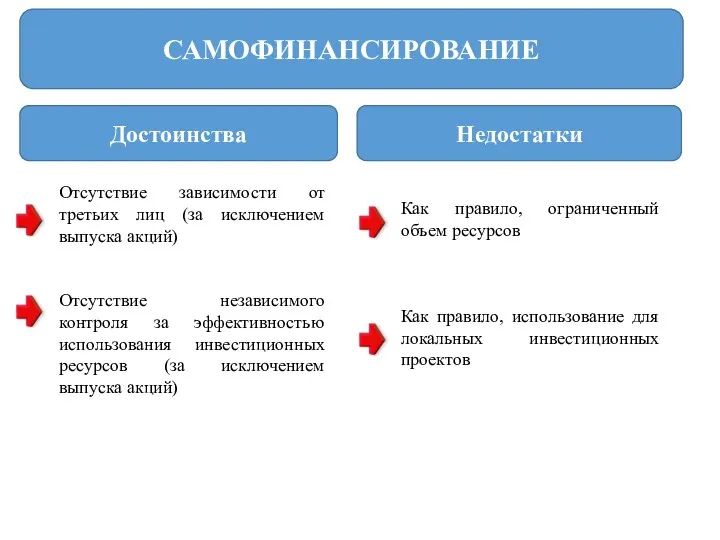

САМОФИНАНСИРОВАНИЕ

Достоинства

Недостатки

Отсутствие зависимости от третьих лиц (за исключением выпуска

САМОФИНАНСИРОВАНИЕ

Достоинства

Недостатки

Отсутствие зависимости от третьих лиц (за исключением выпуска

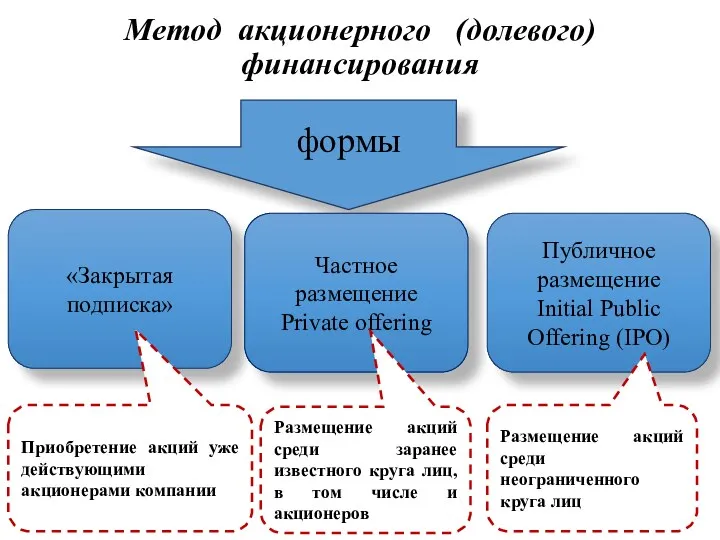

Метод акционерного (долевого) финансирования

«Закрытая подписка»

формы

Частное размещение Private offering

Публичное размещение

Initial Public

Метод акционерного (долевого) финансирования

«Закрытая подписка»

формы

Частное размещение Private offering

Публичное размещение

Initial Public

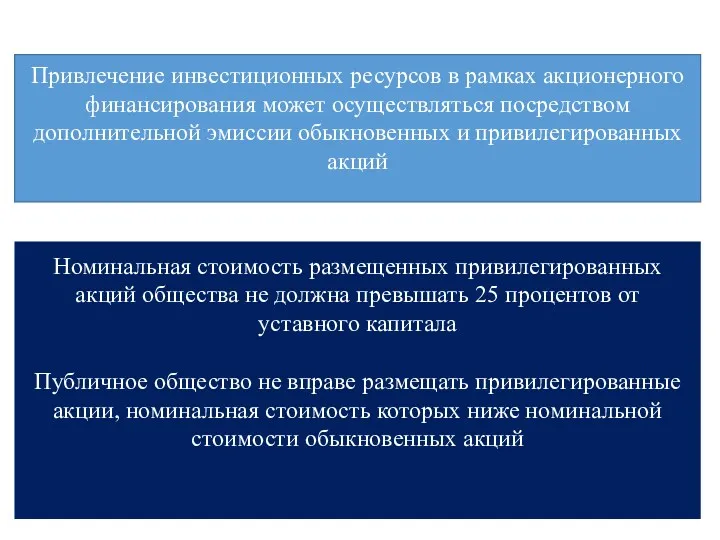

Привлечение инвестиционных ресурсов в рамках акционерного финансирования может осуществляться посредством дополнительной

Привлечение инвестиционных ресурсов в рамках акционерного финансирования может осуществляться посредством дополнительной

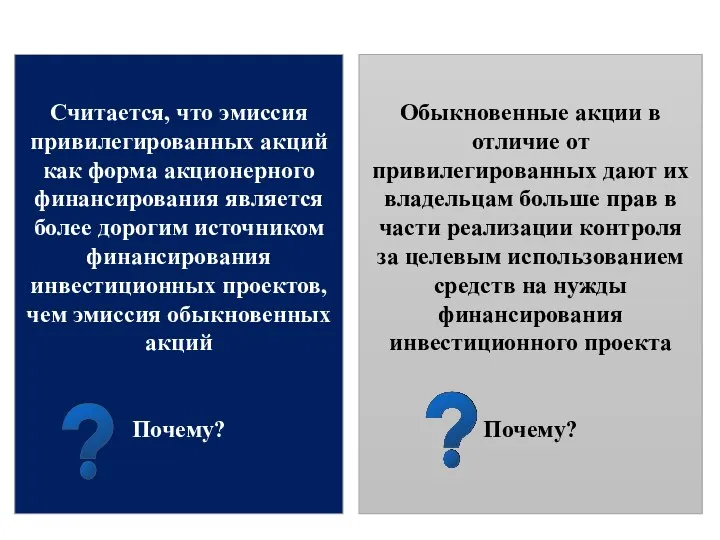

Считается, что эмиссия привилегированных акций как форма акционерного финансирования является более

Считается, что эмиссия привилегированных акций как форма акционерного финансирования является более

выплаты за пользование привеченными ресурсами не носят безусловный характер, а

выплаты за пользование привеченными ресурсами не носят безусловный характер, а

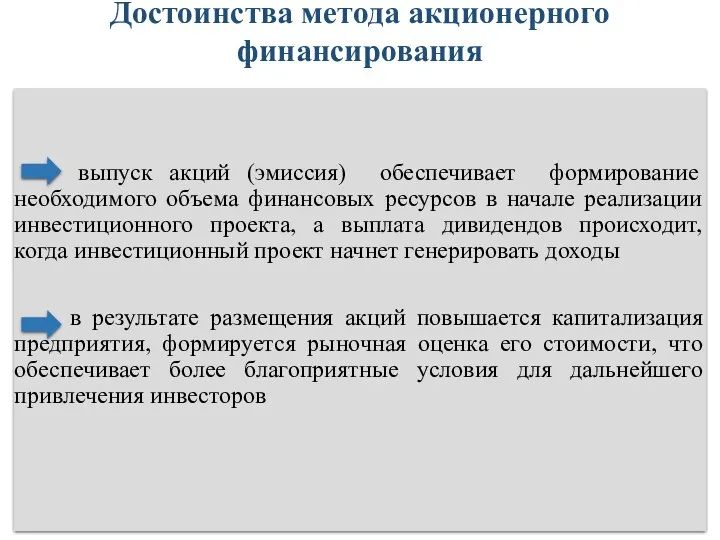

выпуск акций (эмиссия) обеспечивает формирование необходимого объема финансовых ресурсов

выпуск акций (эмиссия) обеспечивает формирование необходимого объема финансовых ресурсов

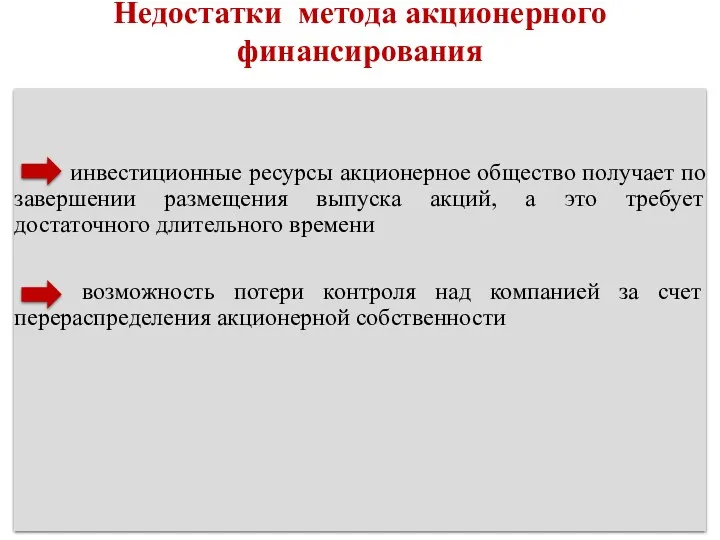

инвестиционные ресурсы акционерное общество получает по завершении размещения выпуска

инвестиционные ресурсы акционерное общество получает по завершении размещения выпуска

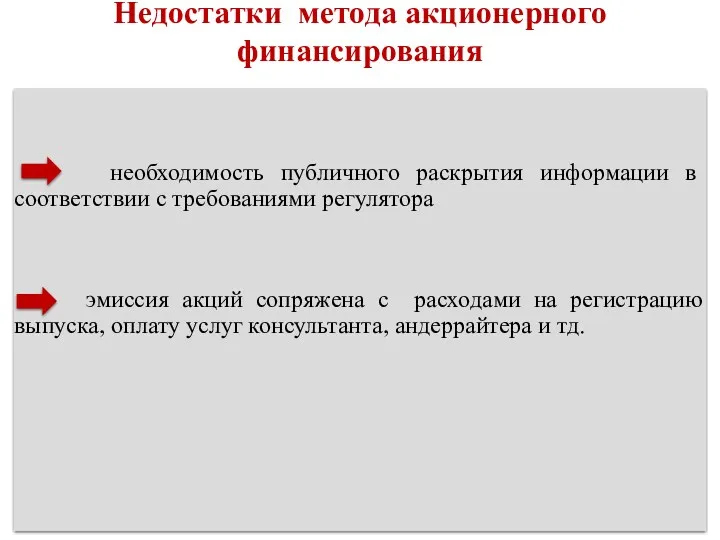

необходимость публичного раскрытия информации в соответствии с требованиями регулятора

эмиссия

необходимость публичного раскрытия информации в соответствии с требованиями регулятора

эмиссия

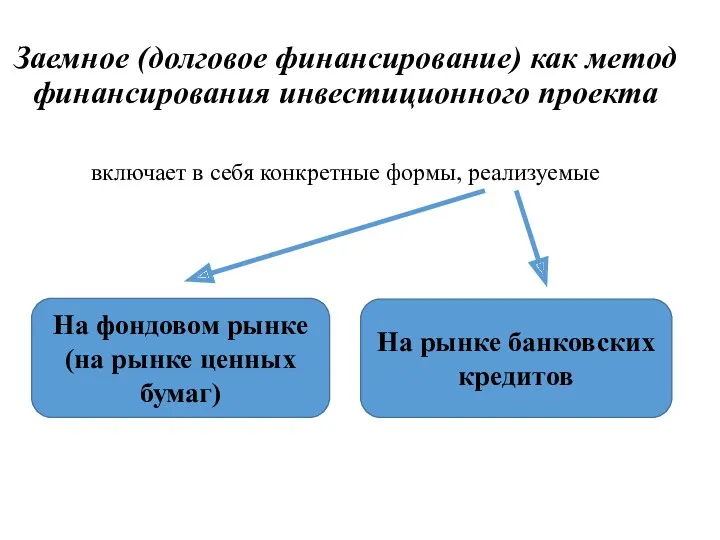

Заемное (долговое финансирование) как метод финансирования инвестиционного проекта

включает в себя конкретные

Заемное (долговое финансирование) как метод финансирования инвестиционного проекта

включает в себя конкретные

ФОРМЫ ЗАЕМНОГО ФИНАНСИРОВАНИЯ

Фондовые инструменты

Банковские

Корпоратив-ные облигации

Кредитные ноты

Еврооблигации

Инвестиционные кредиты

Синдицирован-ные кредиты

ФОРМЫ ЗАЕМНОГО ФИНАНСИРОВАНИЯ

Фондовые инструменты

Банковские

Корпоратив-ные облигации

Кредитные ноты

Еврооблигации

Инвестиционные кредиты

Синдицирован-ные кредиты

Банковские инструменты привлечения капитала для финансирования инвестпроекта

Кредит (от лат. сredo –

Банковские инструменты привлечения капитала для финансирования инвестпроекта

Кредит (от лат. сredo –

Привлекательность банковских инструментов для финансирования инвестиционных проектов объясняется:

возможностью разработки гибкой схемы

возможностью разработки гибкой схемы

Инвестиционный кредит выступают как одна из наиболее эффективных форм внешнего финансирования

Инвестиционный кредит выступают как одна из наиболее эффективных форм внешнего финансирования

Инвестиционный кредит имеет определенные отличия от других кредитных инструментов

Специфика целевого назначения,

Инвестиционный кредит имеет определенные отличия от других кредитных инструментов

Специфика целевого назначения,

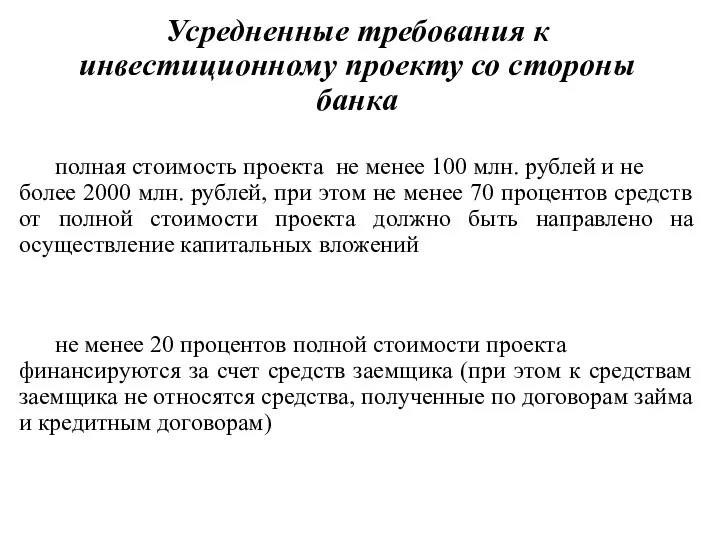

Усредненные требования к инвестиционному проекту со стороны банка

полная стоимость проекта

Усредненные требования к инвестиционному проекту со стороны банка

полная стоимость проекта

Синдицированный кредит как способ заемного финансирования инвестпроекта

Синдикат - от англ. «поверенный,

Синдицированный кредит как способ заемного финансирования инвестпроекта

Синдикат - от англ. «поверенный,

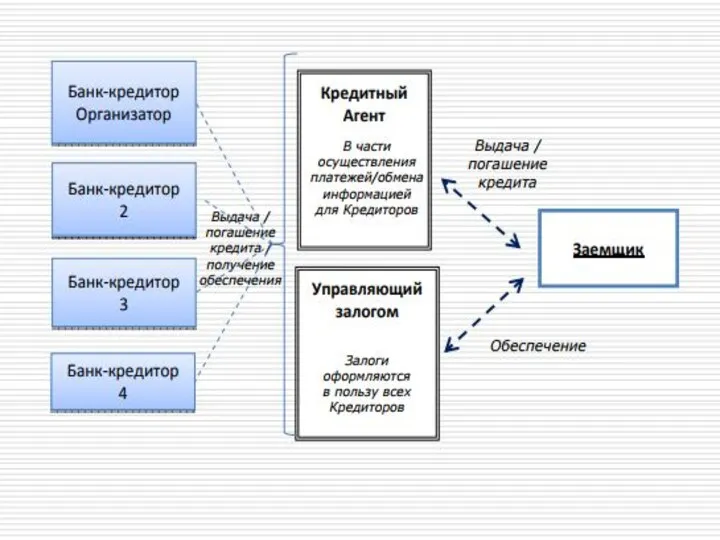

МОДЕЛЬ СИНДИКАЦИИ

МОДЕЛЬ СИНДИКАЦИИ

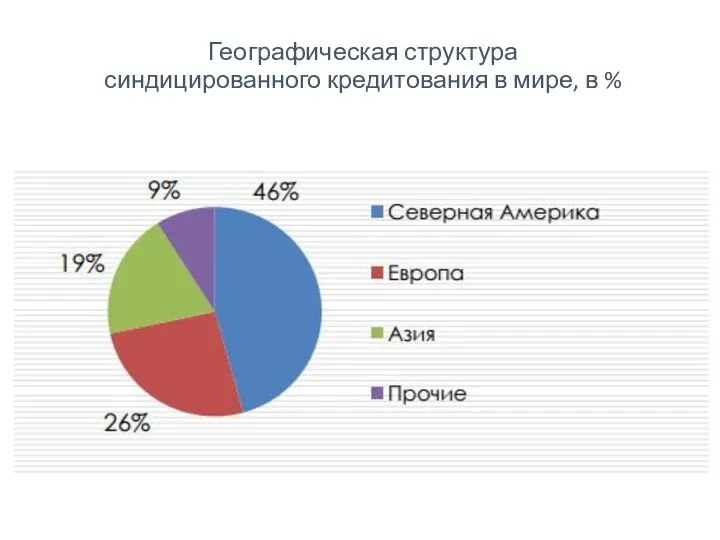

Географическая структура

синдицированного кредитования в мире, в %

Источник: Dealogic, Bloomberg,

Географическая структура синдицированного кредитования в мире, в % Источник: Dealogic, Bloomberg,

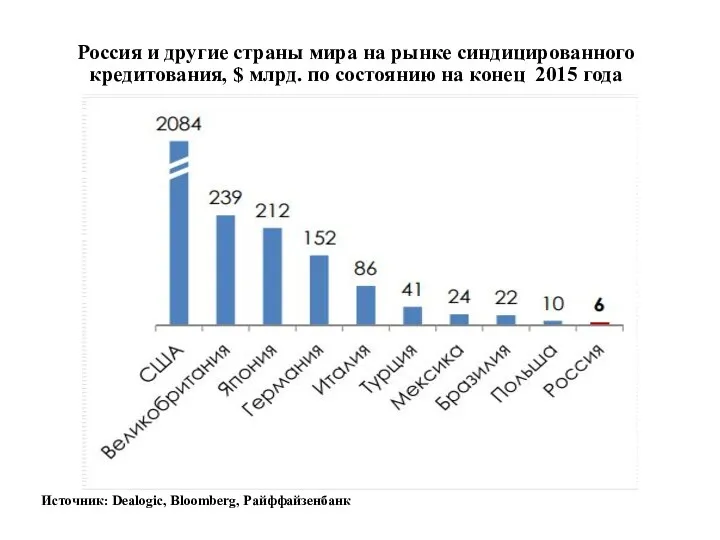

Россия и другие страны мира на рынке синдицированного кредитования, $ млрд.

Россия и другие страны мира на рынке синдицированного кредитования, $ млрд.

Источник: Dealogic, Bloomberg, Райффайзенбанк

Источник: Dealogic, Bloomberg, Райффайзенбанк

Преимущества банков-участников при синдицированном кредитовании:

распределение кредитного риска между несколькими кредиторами

расширение круга

распределение кредитного риска между несколькими кредиторами

расширение круга

Преимущества заемщиков при синдицированном кредитовании:

возможность получения гораздо большей суммы, чем при

возможность получения гораздо большей суммы, чем при

Преимущества синдицированного кредитования для участников вторичного рынка :

синдицированный кредит служит базовым

синдицированный кредит служит базовым

Виды синдицированных кредитов

Подписанные (anderwritten)

Организованные (arranget)

Клубные (club)

Виды синдицированных кредитов

Подписанные (anderwritten)

Организованные (arranget)

Клубные (club)

Подписанные кредиты предполагают предоставление полной суммы кредита, т.е. организатор несет весь

Ипотечные кредиты как способ заемного финансирования

Ипотечный кредит

(от греч. hipotheka

Ипотечные кредиты как способ заемного финансирования

Ипотечный кредит

(от греч. hipotheka

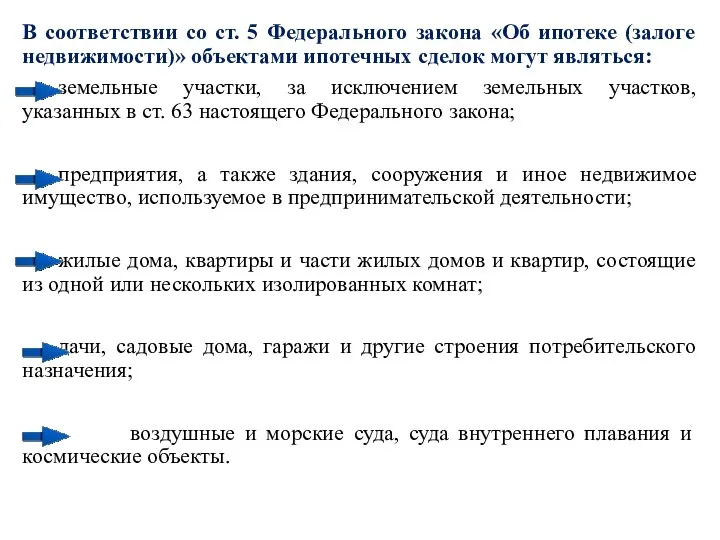

В соответствии со ст. 5 Федерального закона «Об ипотеке (залоге недвижимости)»

В соответствии со ст. 5 Федерального закона «Об ипотеке (залоге недвижимости)»

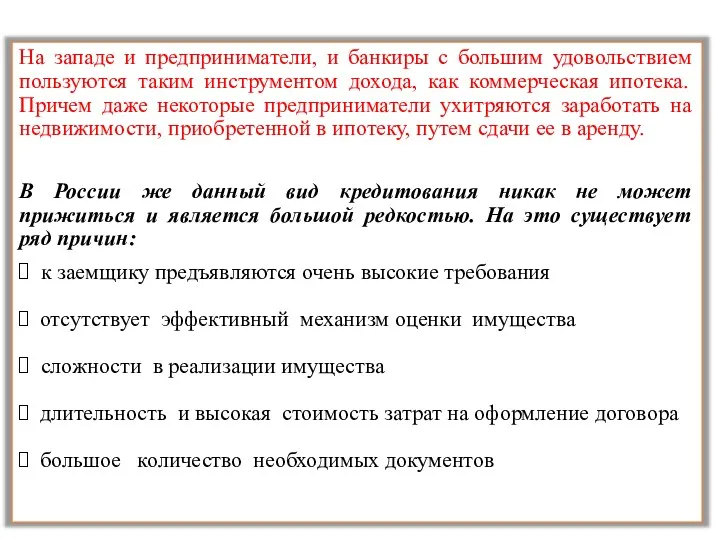

На западе и предприниматели, и банкиры с большим удовольствием пользуются таким

На западе и предприниматели, и банкиры с большим удовольствием пользуются таким

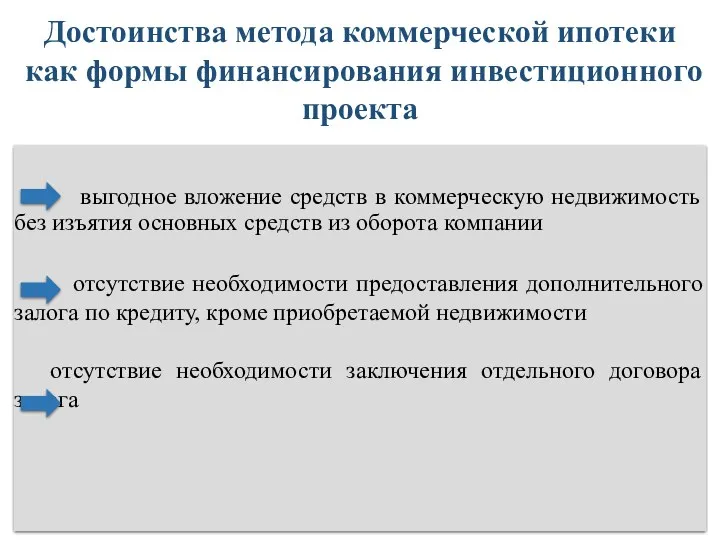

выгодное вложение средств в коммерческую недвижимость без изъятия основных

выгодное вложение средств в коммерческую недвижимость без изъятия основных

высокие процентные ставки

отсутствие чёткой законодательной базы по

высокие процентные ставки

отсутствие чёткой законодательной базы по

ФОНДОВЫЕ ИНСТРУМЕНТЫ ПРИВЛЕЧЕНИЯ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Облигации

Еврооблигации

Кредитные ноты

в

ФОНДОВЫЕ ИНСТРУМЕНТЫ ПРИВЛЕЧЕНИЯ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Облигации

Еврооблигации

Кредитные ноты

в

В развитых странах существует большое разнообразие видов корпоративных облигаций. Например, в

Привлечение значительных объемов средств без залога на длительный период

Формирование

Привлечение значительных объемов средств без залога на длительный период

Формирование

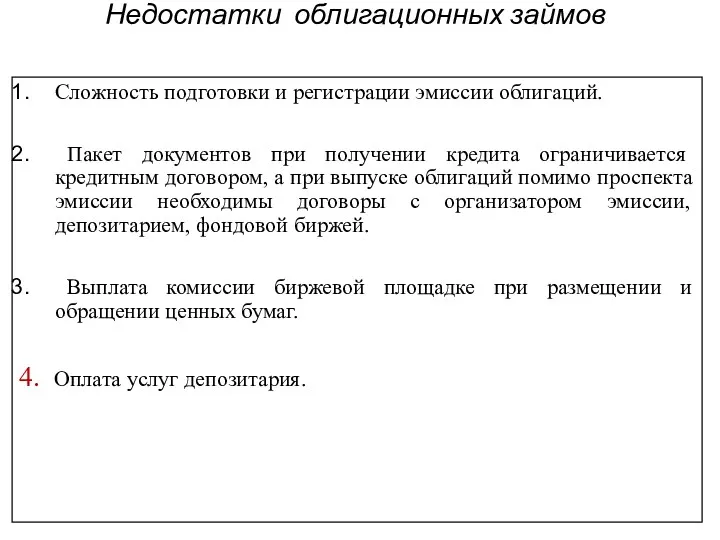

Недостатки облигационных займов

Сложность подготовки и регистрации эмиссии облигаций.

Пакет документов

Недостатки облигационных займов

Сложность подготовки и регистрации эмиссии облигаций.

Пакет документов

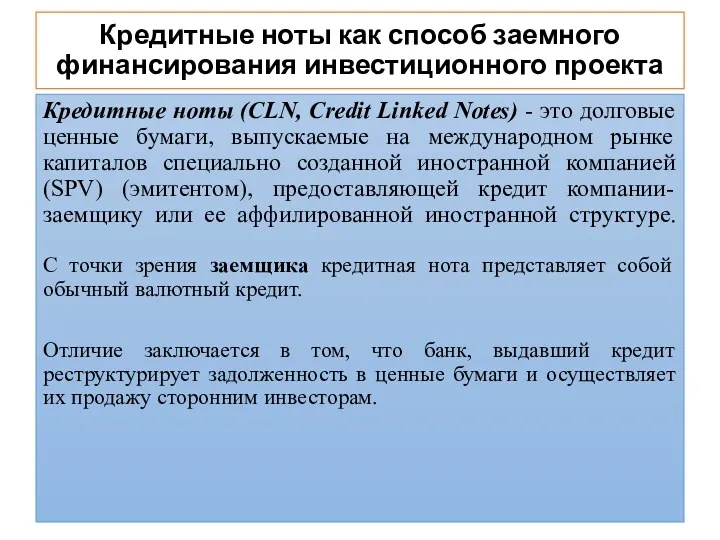

Кредитные ноты как способ заемного финансирования инвестиционного проекта

Кредитные ноты (СLN, Credit

Кредитные ноты как способ заемного финансирования инвестиционного проекта

Кредитные ноты (СLN, Credit

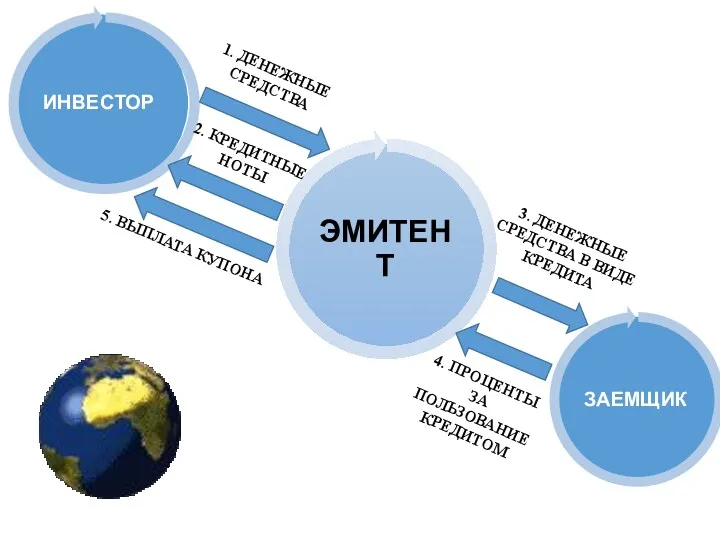

1. ДЕНЕЖНЫЕ

СРЕДСТВА

2. КРЕДИТНЫЕ

НОТЫ

3. ДЕНЕЖНЫЕ

СРЕДСТВА В ВИДЕ КРЕДИТА

4. ПРОЦЕНТЫ

1. ДЕНЕЖНЫЕ

СРЕДСТВА

2. КРЕДИТНЫЕ

НОТЫ

3. ДЕНЕЖНЫЕ

СРЕДСТВА В ВИДЕ КРЕДИТА

4. ПРОЦЕНТЫ

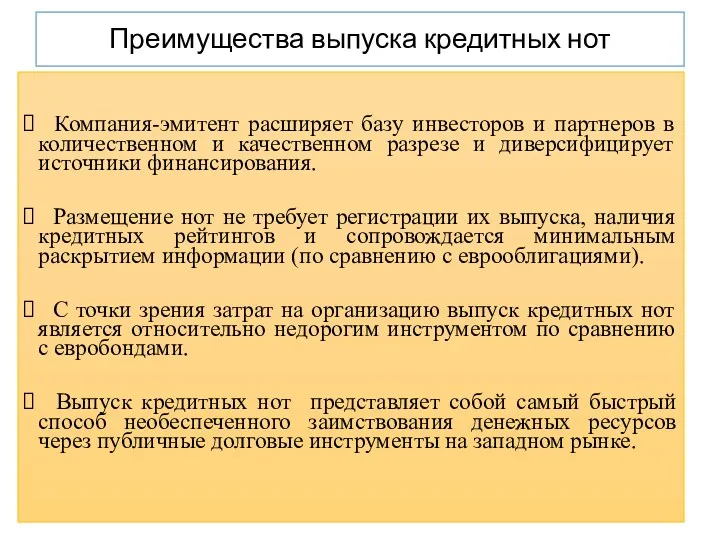

Преимущества выпуска кредитных нот

Компания-эмитент расширяет базу инвесторов и партнеров в

Преимущества выпуска кредитных нот

Компания-эмитент расширяет базу инвесторов и партнеров в

Недостатки выпуска кредитных нот

Узость рынка кредитных нот по сравнению с

Недостатки выпуска кредитных нот

Узость рынка кредитных нот по сравнению с

Лизинг как способ финансирования инвестиционного проекта

Лизинг (от англ. lease — аренда)

Лизинг как способ финансирования инвестиционного проекта

Лизинг (от англ. lease — аренда)

Особенности лизинговых операций по сравнению с традиционной арендой заключаются в следующем:

объект

Особенности лизинговых операций по сравнению с традиционной арендой заключаются в следующем:

объект

В РФ в соответствии со ст. 2 Федерального закона «О финансовой

По договору лизинга - арендодатель (далее - лизингодатель) обязуется приобрести в

Схема стандартной лизинговой сделки

Схема стандартной лизинговой сделки

Субъекты лизинга

Лизингодатель

Лизинго-получатель

Продавец имущества

Субъекты лизинга

Лизингодатель

Лизинго-получатель

Продавец имущества

Крупнейшие производители — лидеры мирового рынка, такие как IBM, Xerox, GATX,

Предмет лизинга в соответствии

с законодательством РФ

Предприя-тия и другие имущественные комплексы

Здания

Предмет лизинга в соответствии

с законодательством РФ

Предприя-тия и другие имущественные комплексы

Здания

Предметом лизинга не могут быть а) земельные участки и другие природные

Предметом лизинга не могут быть а) земельные участки и другие природные

В соответствии с «Методическими рекомендациями по расчету лизинговых платежей» лизинговые платежи

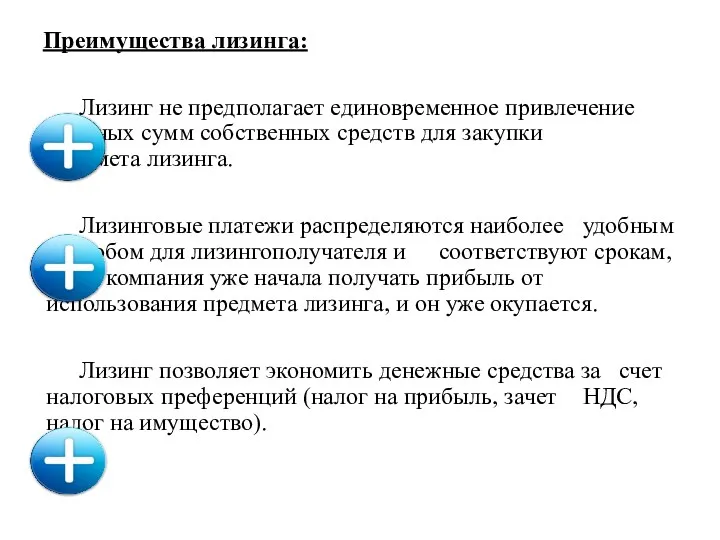

Преимущества лизинга:

Лизинг не предполагает единовременное привлечение крупных сумм собственных средств

Преимущества лизинга:

Лизинг не предполагает единовременное привлечение крупных сумм собственных средств

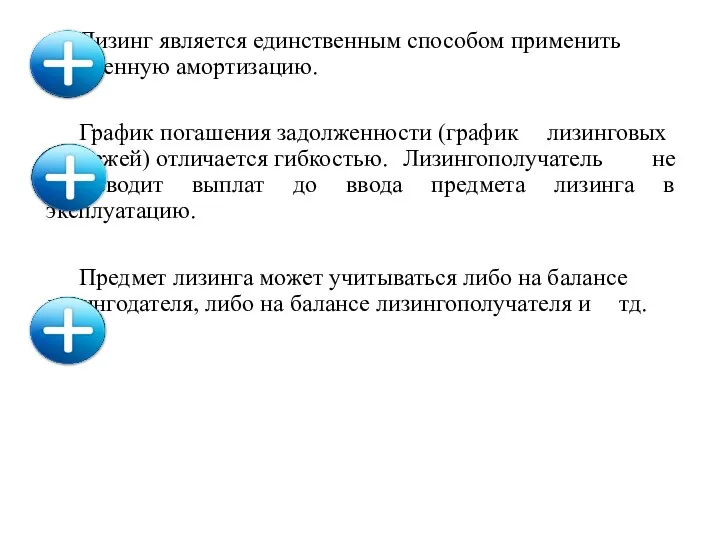

Лизинг является единственным способом применить ускоренную амортизацию.

График погашения задолженности (график

Лизинг является единственным способом применить ускоренную амортизацию.

График погашения задолженности (график

В силу своих преимуществ лизинг получил широкое распространение в экономике различных

В силу своих преимуществ лизинг получил широкое распространение в экономике различных

Венчурное финансирование инвестиционных проектов

Венчурное финансирование инвестиционных проектов

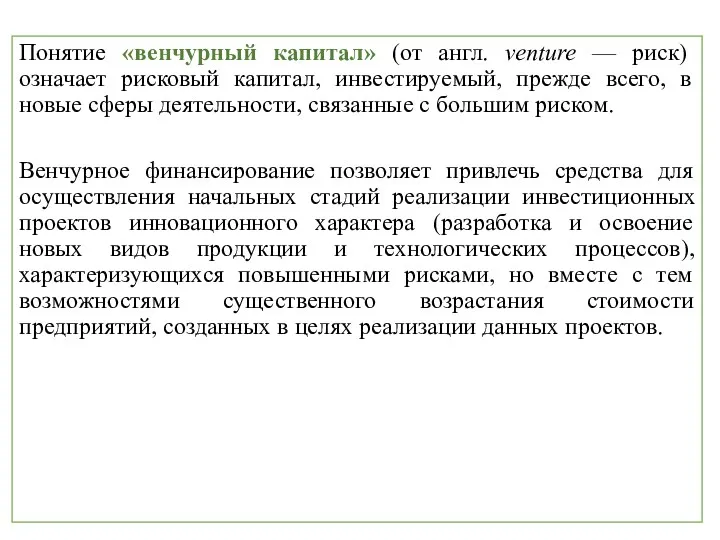

Понятие «венчурный капитал» (от англ. venture — риск) означает рисковый капитал,

Понятие «венчурный капитал» (от англ. venture — риск) означает рисковый капитал,

Венчурное финансирование

предполагает привлечение средств

в уставный капитал предприятия тех

инвесторов,

Венчурное финансирование

предполагает привлечение средств

в уставный капитал предприятия тех

инвесторов,

Венчурные инвесторы (физические лица и специализированные инвестиционные компании) вкладывают свои средства

Венчурные инвесторы (физические лица и специализированные инвестиционные компании) вкладывают свои средства

Венчурные инвестиции осуществляются в форме приобретения части акций венчурных предприятий, еще

Традиционная схема венчурной инвестиции в проект

Молодая закрытая компания

Рост стоимости бизнеса

Открытая компания

Традиционная схема венчурной инвестиции в проект

Молодая закрытая компания

Рост стоимости бизнеса

Открытая компания

ЭТАПЫ ВЕНЧУРНОГО ФИНАНСИРОВАНИЯ

ЭТАПЫ ВЕНЧУРНОГО ФИНАНСИРОВАНИЯ

У истоков компании Apple

стоят два друга Стив Джобс

и Стив

У истоков компании Apple

стоят два друга Стив Джобс

и Стив

Проектное финансирование как метод финансирования инвестиционного проекта

Под проектным финансированием в

Проектное финансирование как метод финансирования инвестиционного проекта

Под проектным финансированием в

Как правило, для реализации проекта в случае проектного финансирования создается

специальная

Как правило, для реализации проекта в случае проектного финансирования создается

специальная

Создание новой компании позволяет избежать риска влияния на проект обстоятельств, связанных

Создание новой компании позволяет избежать риска влияния на проект обстоятельств, связанных

Классический пример применения проектного финансирования – строительство туннеля под проливом Ла-Манш

Классический пример применения проектного финансирования – строительство туннеля под проливом Ла-Манш

Этот инфраструктурный проект был впервые реализован за счет средств частных инвестиций,

В России примером проектного финансирования служит известный проект ОАО «Газпром» «Голубой

В России примером проектного финансирования служит известный проект ОАО «Газпром» «Голубой

В качестве инвесторов, предоставляющих проектное финансирование обычно выступают:

Международные финансовые организации –

В качестве инвесторов, предоставляющих проектное финансирование обычно выступают:

Международные финансовые организации –

При последовательном финансировании

в схеме участвует крупный банк —

инициатор кредитного

При последовательном финансировании

в схеме участвует крупный банк —

инициатор кредитного

Бюджетное финансирование инвестиционных проектов

Бюджетное финансирование инвестиционных проектов проводится, как правило, посредством

Бюджетное финансирование инвестиционных проектов

Бюджетное финансирование инвестиционных проектов проводится, как правило, посредством

ПриватБанк и Payoneer

ПриватБанк и Payoneer Стандарти державного фінансового аудиту

Стандарти державного фінансового аудиту Денежная система: черты денежных систем в России и в мире, характеристика основных элементов

Денежная система: черты денежных систем в России и в мире, характеристика основных элементов Лекция Тема 4 . Повышение эффективности хозяйственной деятельности фирмы (организации (предприятия))

Лекция Тема 4 . Повышение эффективности хозяйственной деятельности фирмы (организации (предприятия)) Компания TeleTrade

Компания TeleTrade Тчет по проекту: содержательный, финансовый, публичный

Тчет по проекту: содержательный, финансовый, публичный Сравнительный подход к оценке стоимости

Сравнительный подход к оценке стоимости Supply and demand botanov

Supply and demand botanov Формирование методики оценки экономической эффективности инвестиционных проектов

Формирование методики оценки экономической эффективности инвестиционных проектов Зарплатный МТС Банк

Зарплатный МТС Банк Система показателей экономической эффективности бизнес-планирования

Система показателей экономической эффективности бизнес-планирования Ценообразование. Тема 7

Ценообразование. Тема 7 Финансовый контроль на предприятии (на материалах международный аэропорт Казань)

Финансовый контроль на предприятии (на материалах международный аэропорт Казань) Материальное обеспечение инвалидов

Материальное обеспечение инвалидов Экологический сбор

Экологический сбор Критерии анализа деловой активности предприятия. (Тема 6)

Критерии анализа деловой активности предприятия. (Тема 6) Рынок долгового капитала. (4)

Рынок долгового капитала. (4) Учетная политика для целей налогообложения

Учетная политика для целей налогообложения Бухгалтерская финансовая отчетность

Бухгалтерская финансовая отчетность SCP-анализ

SCP-анализ ВКР Направления улучшения использования оборотных средств предприятия

ВКР Направления улучшения использования оборотных средств предприятия Бухгалтерский учет и анализ финансовых результатов на примере ООО Гермес

Бухгалтерский учет и анализ финансовых результатов на примере ООО Гермес Актуализация нормативной базы по вопросам наличного денежного обращения

Актуализация нормативной базы по вопросам наличного денежного обращения Деньги и денежный рынок

Деньги и денежный рынок Выявление проблем в области клиентоориентированности

Выявление проблем в области клиентоориентированности Криптовалюты- деньги будущего

Криптовалюты- деньги будущего Кәсіпорындағы еңбекақы төлеу

Кәсіпорындағы еңбекақы төлеу Кәсіпорынның табыстылығын диверсификациялау мәселелері

Кәсіпорынның табыстылығын диверсификациялау мәселелері