- SCP-анализ

Содержание

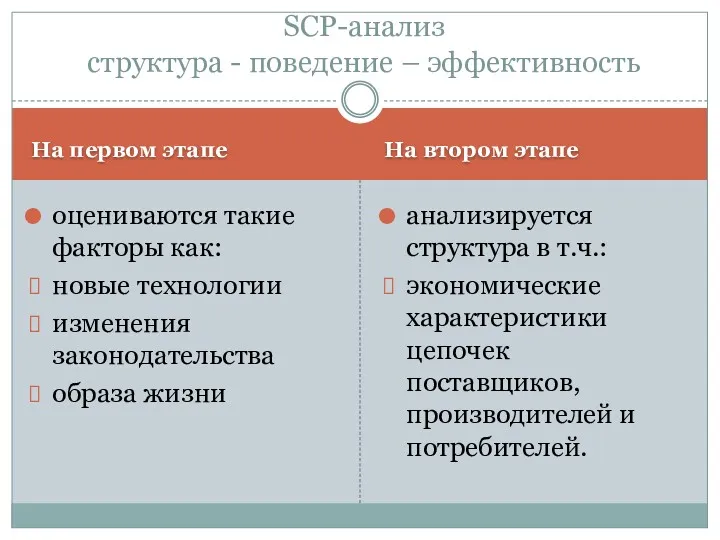

- 2. На первом этапе На втором этапе оцениваются такие факторы как: новые технологии изменения законодательства образа жизни

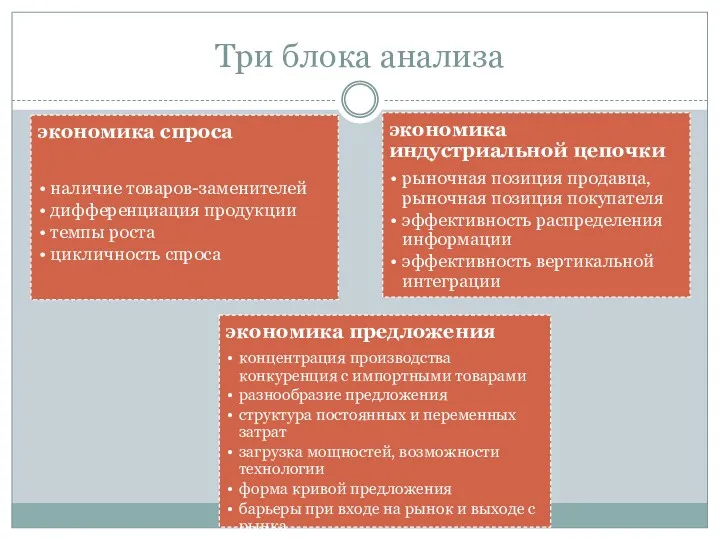

- 3. Три блока анализа

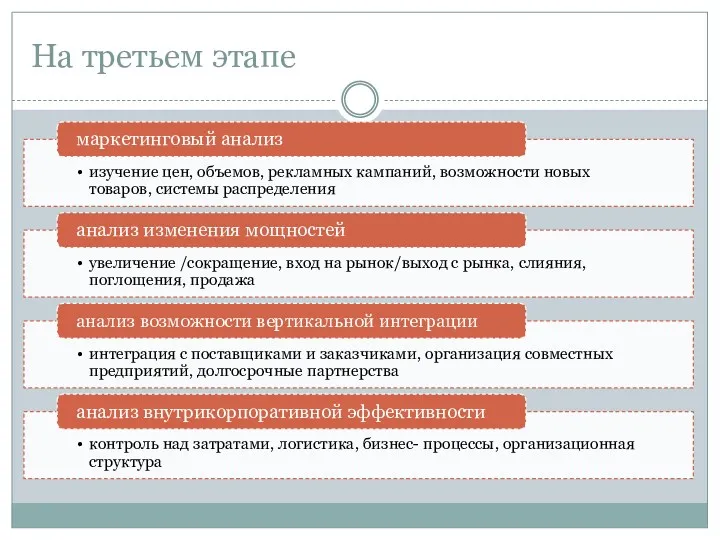

- 4. На третьем этапе

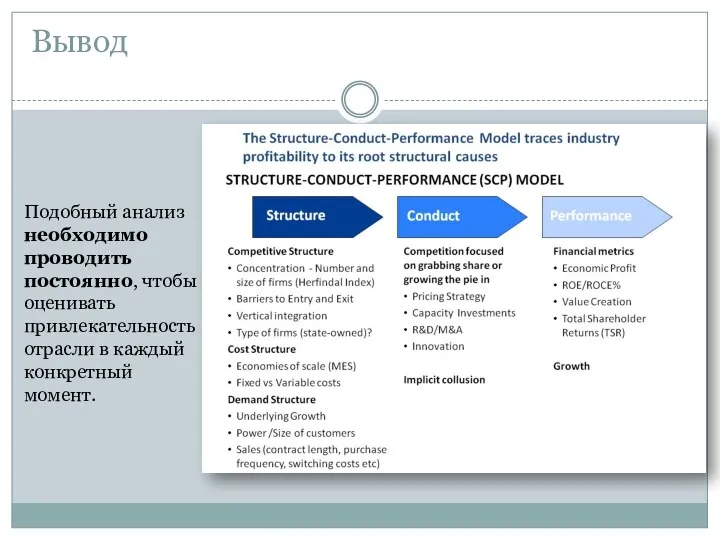

- 5. Вывод Подобный анализ необходимо проводить постоянно, чтобы оценивать привлекательность отрасли в каждый конкретный момент.

- 6. МЕТОД Э.АЛЬТМАНА МОДЕЛЬ КОНАНА И ГОЛЬДЕРА Модели анализа внутренней среды организации

- 7. Модель Конана и Гольдера Модель оценки финансового состояния предприятия

- 8. ФОРМУЛА РАСЧЕТА

- 9. Вероятность задержки платежей фирмами, имеющими различные значения показателя Z, можно представить в виде шкалы:

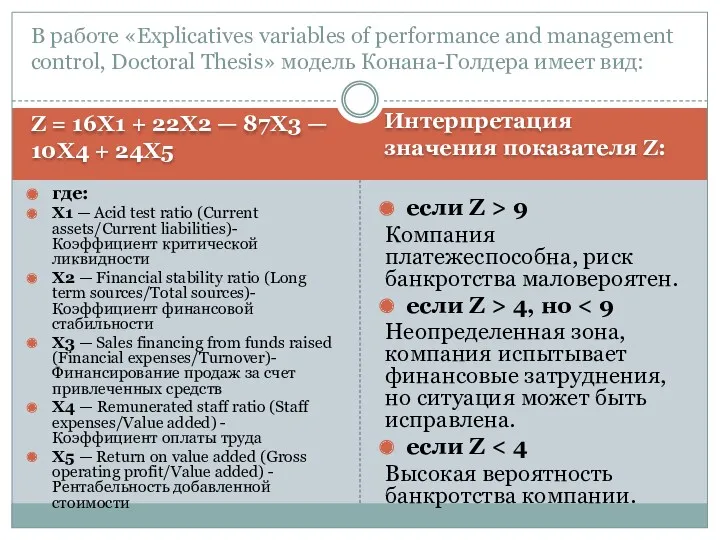

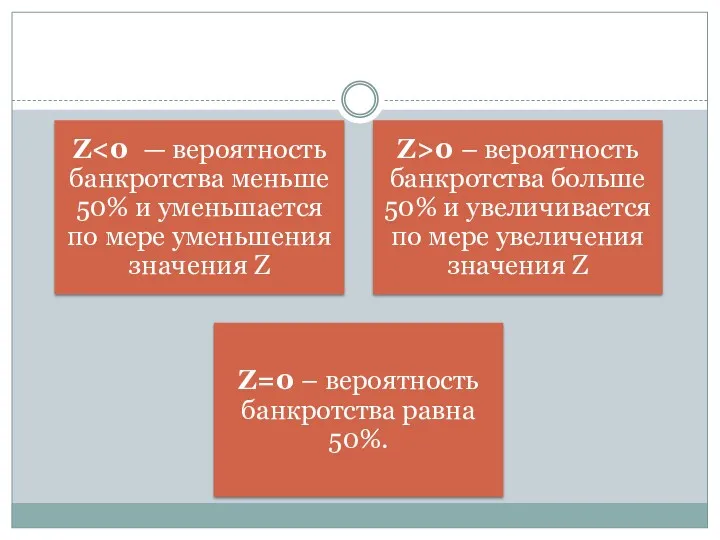

- 10. Z = 16X1 + 22X2 — 87X3 — 10X4 + 24X5 Интерпретация значения показателя Z: где:

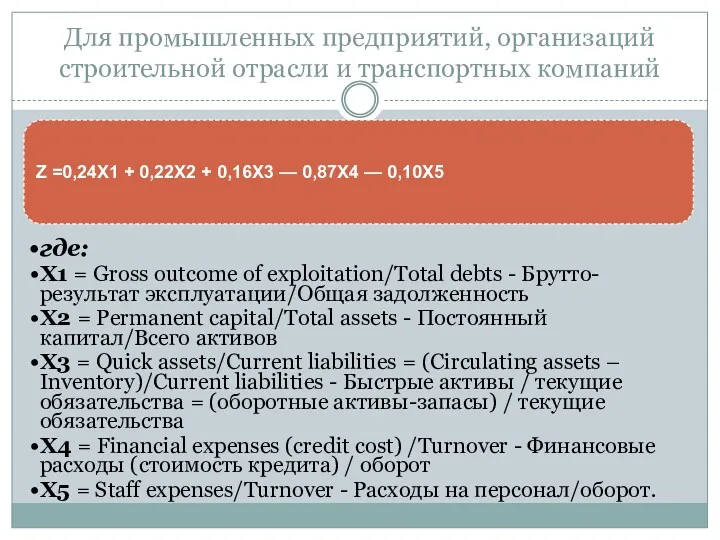

- 11. Для промышленных предприятий, организаций строительной отрасли и транспортных компаний Z =0,24Х1 + 0,22Х2 + 0,16Х3 —

- 12. Выводы по данному варианту

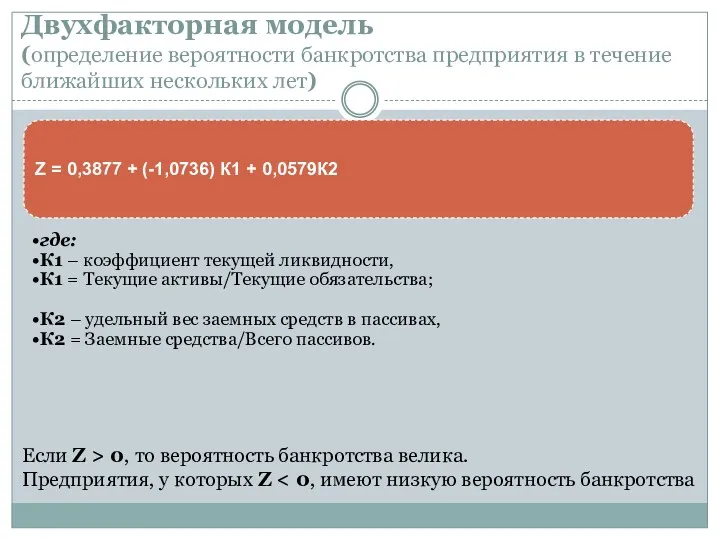

- 13. Двухфакторная модель (определение вероятности банкротства предприятия в течение ближайших нескольких лет) Z = 0,3877 + (-1,0736)

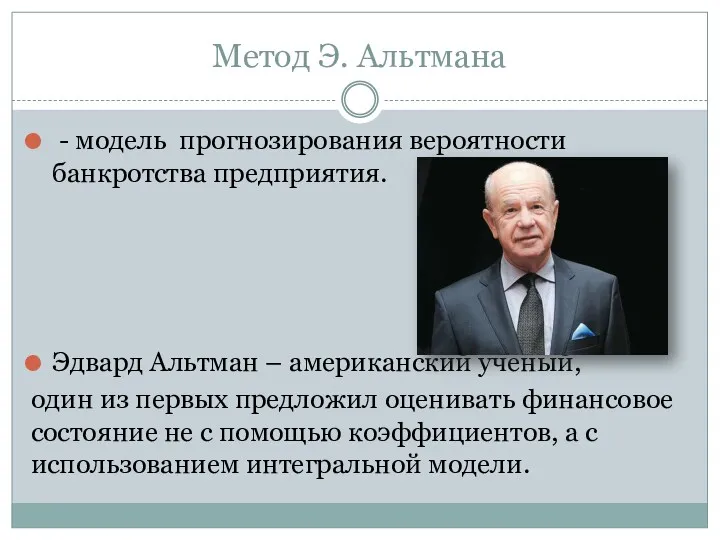

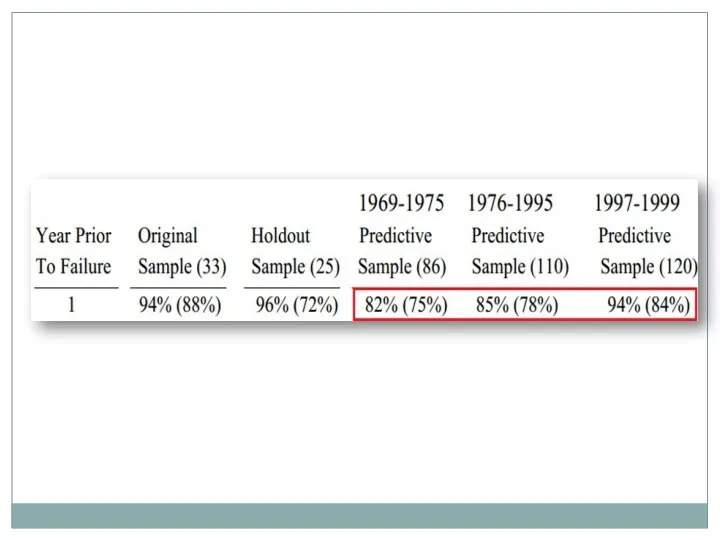

- 14. Метод Э. Альтмана - модель прогнозирования вероятности банкротства предприятия. Эдвард Альтман – американский ученый, один из

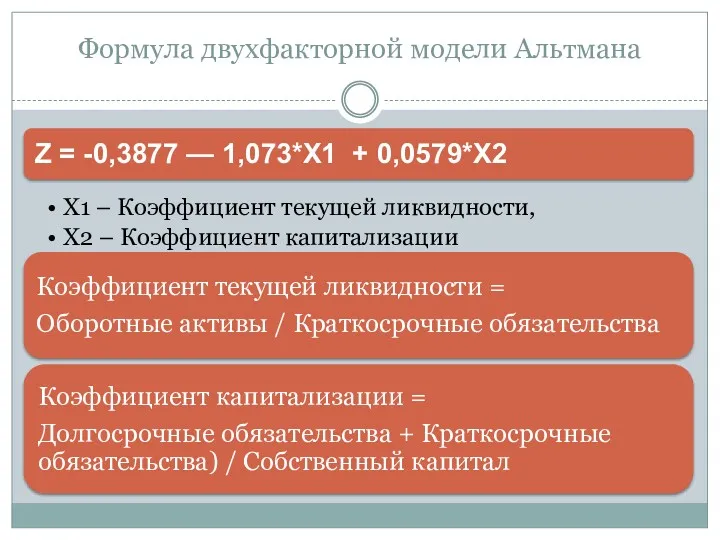

- 15. Формула двухфакторной модели Альтмана

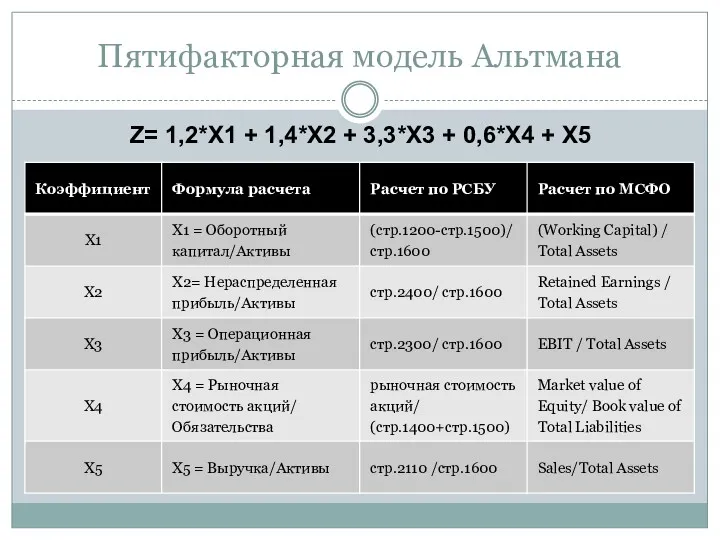

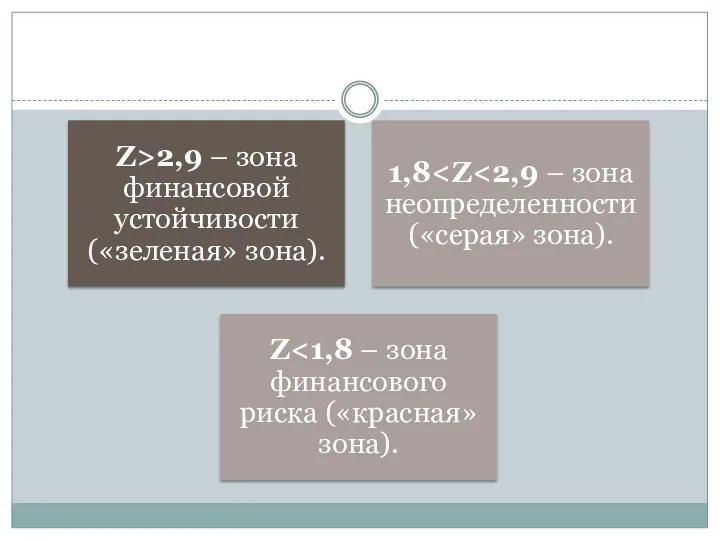

- 17. Пятифакторная модель Альтмана Z= 1,2*X1 + 1,4*X2 + 3,3*X3 + 0,6*X4 + X5

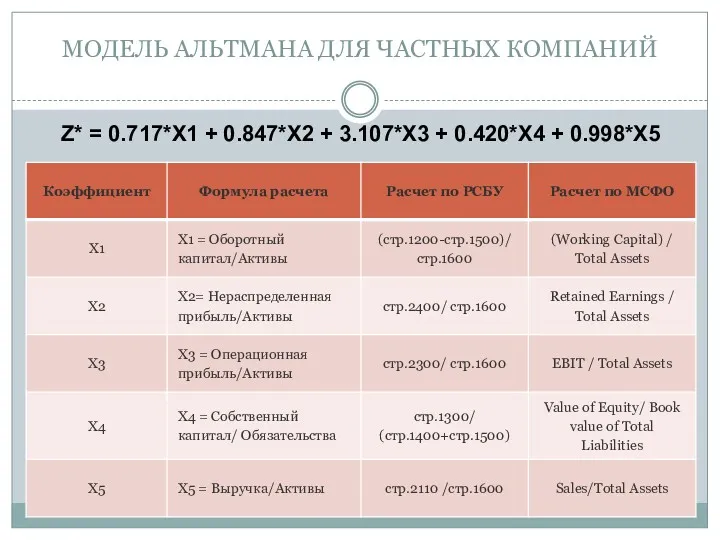

- 20. МОДЕЛЬ АЛЬТМАНА ДЛЯ ЧАСТНЫХ КОМПАНИЙ Z* = 0.717*X1 + 0.847*X2 + 3.107*X3 + 0.420*X4 + 0.998*X5

- 22. МОДЕЛЬ АЛЬТМАНА ДЛЯ НЕПРОИЗВОДСТВЕННЫХ ПРЕДПРИЯТИЙ Z** = 6.56*X1 + 3.26*X2 + 6.72*X3 + 1.05*X4

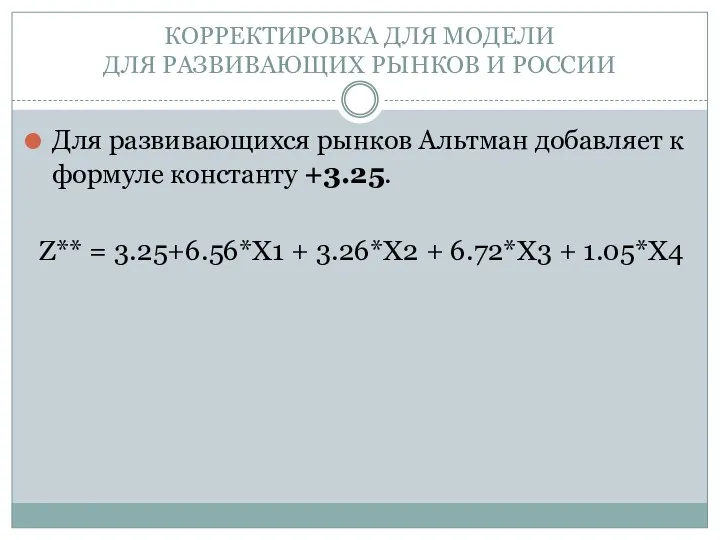

- 23. КОРРЕКТИРОВКА ДЛЯ МОДЕЛИ ДЛЯ РАЗВИВАЮЩИХ РЫНКОВ И РОССИИ Для развивающихся рынков Альтман добавляет к формуле константу

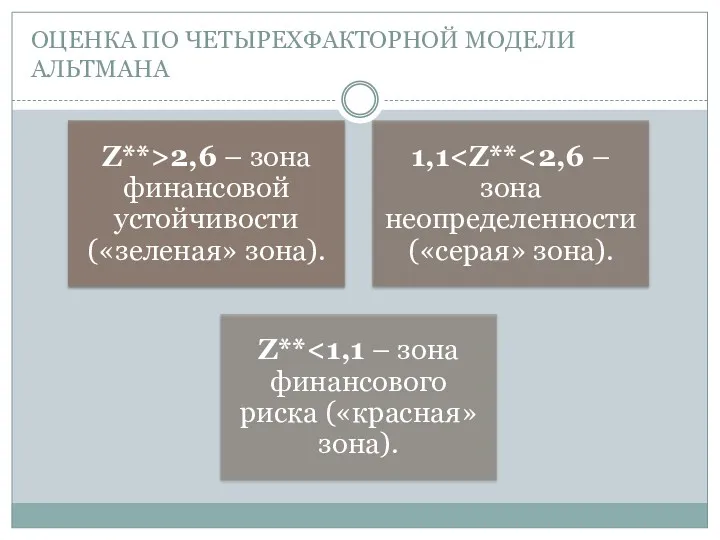

- 24. ОЦЕНКА ПО ЧЕТЫРЕХФАКТОРНОЙ МОДЕЛИ АЛЬТМАНА

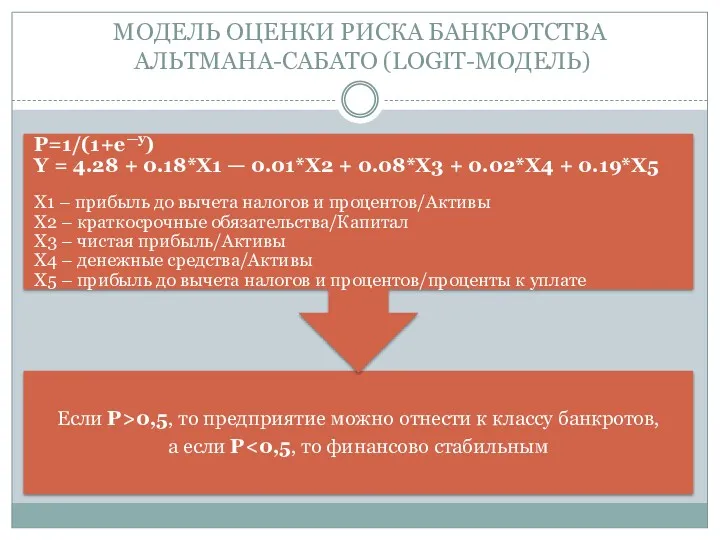

- 25. МОДЕЛЬ ОЦЕНКИ РИСКА БАНКРОТСТВА АЛЬТМАНА-САБАТО (LOGIT-МОДЕЛЬ)

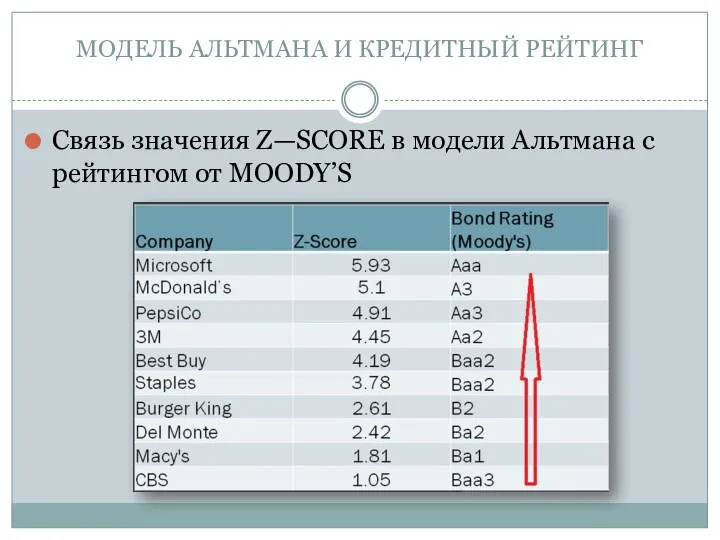

- 26. МОДЕЛЬ АЛЬТМАНА И КРЕДИТНЫЙ РЕЙТИНГ Связь значения Z—SCORE в модели Альтмана с рейтингом от MOODY’S

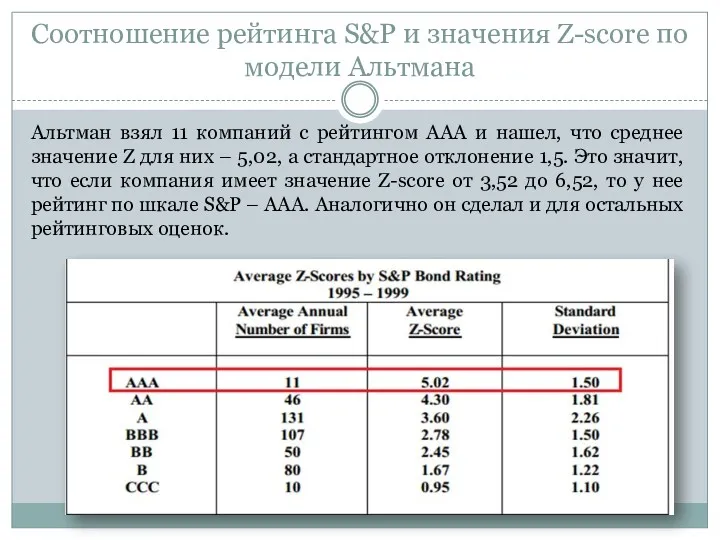

- 27. Соотношение рейтинга S&P и значения Z-score по модели Альтмана Альтман взял 11 компаний с рейтингом ААА

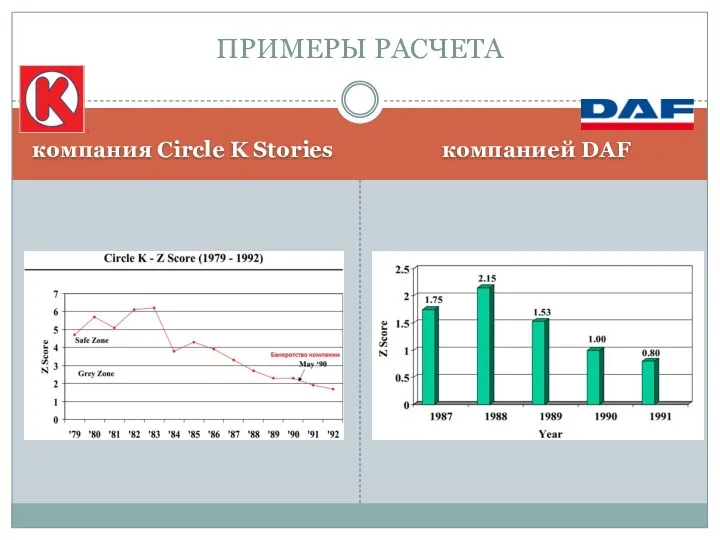

- 28. компания Circle K Stories компанией DAF ПРИМЕРЫ РАСЧЕТА

- 30. Скачать презентацию

На первом этапе

На втором этапе

оцениваются такие факторы как:

новые технологии

изменения

На первом этапе

На втором этапе

оцениваются такие факторы как:

новые технологии

изменения

Три блока анализа

Три блока анализа

На третьем этапе

На третьем этапе

Вывод

Подобный анализ необходимо проводить постоянно, чтобы оценивать привлекательность отрасли в каждый

Вывод

Подобный анализ необходимо проводить постоянно, чтобы оценивать привлекательность отрасли в каждый

МЕТОД Э.АЛЬТМАНА

МОДЕЛЬ КОНАНА И ГОЛЬДЕРА

Модели анализа внутренней среды организации

МЕТОД Э.АЛЬТМАНА

МОДЕЛЬ КОНАНА И ГОЛЬДЕРА

Модели анализа внутренней среды организации

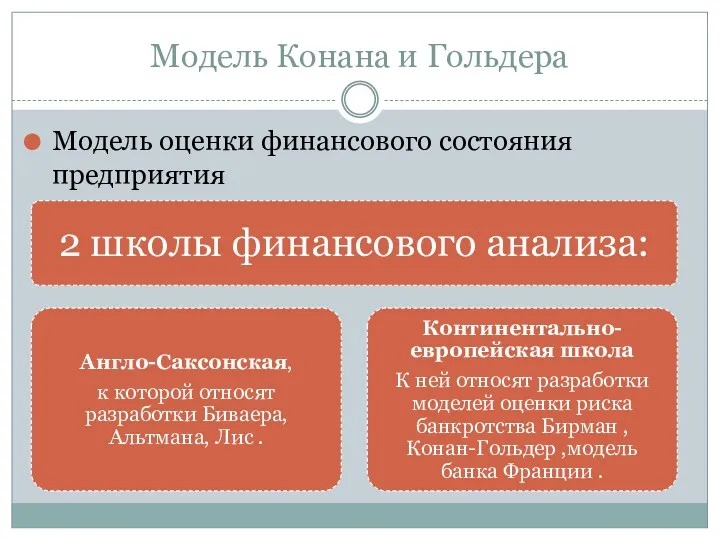

Модель Конана и Гольдера

Модель оценки финансового состояния предприятия

Модель Конана и Гольдера

Модель оценки финансового состояния предприятия

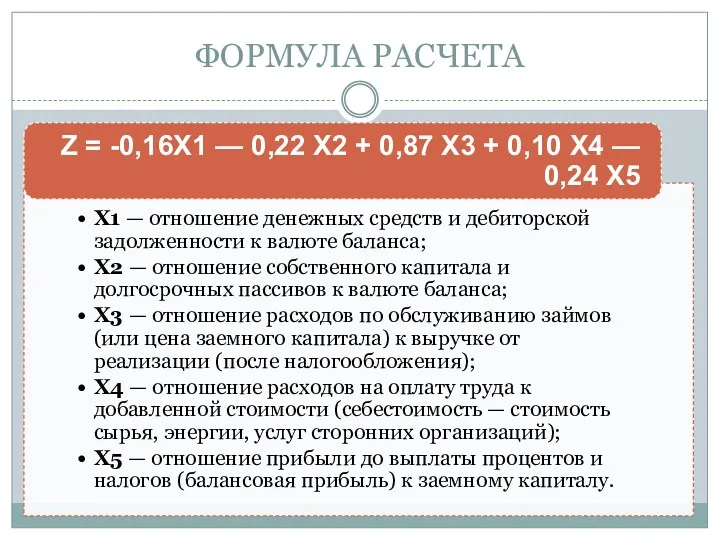

ФОРМУЛА РАСЧЕТА

ФОРМУЛА РАСЧЕТА

Вероятность задержки платежей фирмами, имеющими различные значения показателя Z, можно представить

Вероятность задержки платежей фирмами, имеющими различные значения показателя Z, можно представить

Z = 16X1 + 22X2 — 87X3 — 10X4 + 24X5

Интерпретация

Z = 16X1 + 22X2 — 87X3 — 10X4 + 24X5

Интерпретация

Для промышленных предприятий, организаций строительной отрасли и транспортных компаний

Z =0,24Х1 +

Для промышленных предприятий, организаций строительной отрасли и транспортных компаний

Z =0,24Х1 +

Выводы по данному варианту

Выводы по данному варианту

Двухфакторная модель

(определение вероятности банкротства предприятия в течение ближайших нескольких лет)

Z =

Двухфакторная модель

(определение вероятности банкротства предприятия в течение ближайших нескольких лет)

Z =

Метод Э. Альтмана

- модель прогнозирования вероятности банкротства предприятия.

Эдвард

Метод Э. Альтмана

- модель прогнозирования вероятности банкротства предприятия.

Эдвард

Формула двухфакторной модели Альтмана

Формула двухфакторной модели Альтмана

Пятифакторная модель Альтмана

Z= 1,2*X1 + 1,4*X2 + 3,3*X3 + 0,6*X4 +

Пятифакторная модель Альтмана

Z= 1,2*X1 + 1,4*X2 + 3,3*X3 + 0,6*X4 +

МОДЕЛЬ АЛЬТМАНА ДЛЯ ЧАСТНЫХ КОМПАНИЙ

Z* = 0.717*X1 + 0.847*X2 + 3.107*X3

МОДЕЛЬ АЛЬТМАНА ДЛЯ ЧАСТНЫХ КОМПАНИЙ

Z* = 0.717*X1 + 0.847*X2 + 3.107*X3

МОДЕЛЬ АЛЬТМАНА ДЛЯ НЕПРОИЗВОДСТВЕННЫХ ПРЕДПРИЯТИЙ

Z** = 6.56*X1 + 3.26*X2 + 6.72*X3

МОДЕЛЬ АЛЬТМАНА ДЛЯ НЕПРОИЗВОДСТВЕННЫХ ПРЕДПРИЯТИЙ

Z** = 6.56*X1 + 3.26*X2 + 6.72*X3

КОРРЕКТИРОВКА ДЛЯ МОДЕЛИ

ДЛЯ РАЗВИВАЮЩИХ РЫНКОВ И РОССИИ

Для развивающихся рынков Альтман добавляет

КОРРЕКТИРОВКА ДЛЯ МОДЕЛИ

ДЛЯ РАЗВИВАЮЩИХ РЫНКОВ И РОССИИ

Для развивающихся рынков Альтман добавляет

ОЦЕНКА ПО ЧЕТЫРЕХФАКТОРНОЙ МОДЕЛИ АЛЬТМАНА

ОЦЕНКА ПО ЧЕТЫРЕХФАКТОРНОЙ МОДЕЛИ АЛЬТМАНА

МОДЕЛЬ ОЦЕНКИ РИСКА БАНКРОТСТВА

АЛЬТМАНА-САБАТО (LOGIT-МОДЕЛЬ)

МОДЕЛЬ ОЦЕНКИ РИСКА БАНКРОТСТВА

АЛЬТМАНА-САБАТО (LOGIT-МОДЕЛЬ)

МОДЕЛЬ АЛЬТМАНА И КРЕДИТНЫЙ РЕЙТИНГ

Связь значения Z—SCORE в модели Альтмана с

МОДЕЛЬ АЛЬТМАНА И КРЕДИТНЫЙ РЕЙТИНГ

Связь значения Z—SCORE в модели Альтмана с

Соотношение рейтинга S&P и значения Z-score по модели Альтмана

Альтман взял 11

Соотношение рейтинга S&P и значения Z-score по модели Альтмана

Альтман взял 11

компания Circle K Stories

компанией DAF

ПРИМЕРЫ РАСЧЕТА

компания Circle K Stories

компанией DAF

ПРИМЕРЫ РАСЧЕТА

Выгодные условия для сотрудников

Выгодные условия для сотрудников Напрями покращення фінансового стану підприємства (на прикладі Державного підприємства Іванківське лісове господарство)

Напрями покращення фінансового стану підприємства (на прикладі Державного підприємства Іванківське лісове господарство) Государственное регулирование страховой деятельности

Государственное регулирование страховой деятельности Ұлттық экономикадағы қаржы және ақша несие жүйесі

Ұлттық экономикадағы қаржы және ақша несие жүйесі Представление сведений персонифицированного учета в Пенсионный фонд в 2018-2019 г.г

Представление сведений персонифицированного учета в Пенсионный фонд в 2018-2019 г.г Индивидуальный лицевой счет застрахованного лица

Индивидуальный лицевой счет застрахованного лица Как заработать больше, а тратить меньше

Как заработать больше, а тратить меньше Онлайн-кассы. Новые требования

Онлайн-кассы. Новые требования Обеспечение доступности, бесперебойности и качества водоснабжения и водоотведения на территории Городского округа Подольск

Обеспечение доступности, бесперебойности и качества водоснабжения и водоотведения на территории Городского округа Подольск Международные организации и фонды

Международные организации и фонды Налог на доходы физических лиц (гл.23 НК РФ)

Налог на доходы физических лиц (гл.23 НК РФ) Прохождение заявки от создания до принятия решения. Тинькофф

Прохождение заявки от создания до принятия решения. Тинькофф Метод освоенного объема управления стоимостью проекта

Метод освоенного объема управления стоимостью проекта Система сметного нормирования и сметных норм в строительстве

Система сметного нормирования и сметных норм в строительстве Структура задачи принятия решения: проблема и цели

Структура задачи принятия решения: проблема и цели Понятие бюджетирования. Сущность и функции бюджетирования

Понятие бюджетирования. Сущность и функции бюджетирования Форфейтинг. Сущность, особенности, организация

Форфейтинг. Сущность, особенности, организация Методы диагностики банкротства

Методы диагностики банкротства Банк ПСБ. Поддержка малого и среднего бизнеса в условиях турбулентности

Банк ПСБ. Поддержка малого и среднего бизнеса в условиях турбулентности Рынок денег. Банковская система

Рынок денег. Банковская система Экономическая эффективность использования оборотных средств ОАО Пермский завод Машиностроитель

Экономическая эффективность использования оборотных средств ОАО Пермский завод Машиностроитель Бухгалтерский учет движения денежных средств и анализ денежных потоков на примере АО РТК

Бухгалтерский учет движения денежных средств и анализ денежных потоков на примере АО РТК Персонифицированное финансирование дополнительного образования. Московская область

Персонифицированное финансирование дополнительного образования. Московская область Строительство универсальной спортивной площадки. Общественный проект Твори Добро

Строительство универсальной спортивной площадки. Общественный проект Твори Добро Money matters

Money matters Издержки предприятия. Себестоимость продукции

Издержки предприятия. Себестоимость продукции Денежные выплаты в помощь гражданам по оплате жилого помещения и коммунальных услуг, детского садика, проезда школьника

Денежные выплаты в помощь гражданам по оплате жилого помещения и коммунальных услуг, детского садика, проезда школьника Основные направления регулирования кредитных организаций на этапе их создания

Основные направления регулирования кредитных организаций на этапе их создания