- Стандарти державного фінансового аудиту

Содержание

- 2. ПЛАН ЛЕКЦІЇ: 2.1. Розвиток системи державного фінансового аудиту на засадах стандартизації 2.2. Стандартні вимоги до вищих

- 3. Схема організації державного фінансового контролю в Європейському Союзі

- 4. Рада керуючих ІНТОСАІ визнала сім регіональних робочих груп: 1) Організація вищих органів контролю державних фінансів Латинської

- 5. Стандарти зовнішнього державного фінансового контролю контрольних органів – це нормативні документи, які затверджуються органами державного контролю,

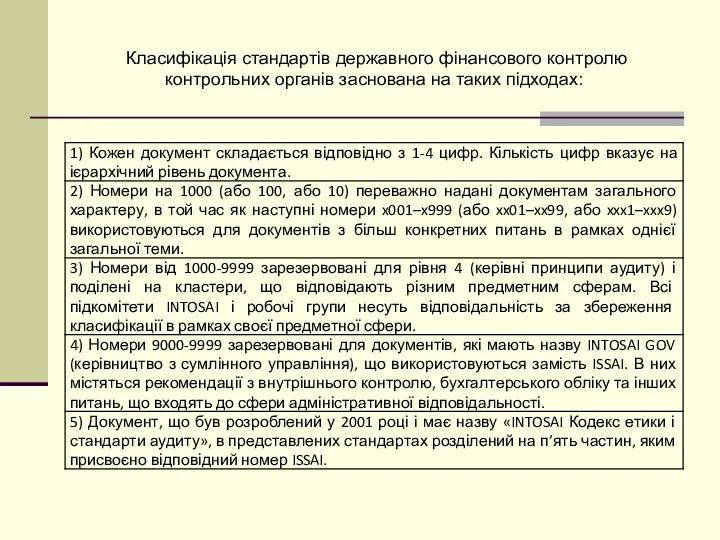

- 6. Класифікація стандартів державного фінансового контролю контрольних органів заснована на таких підходах:

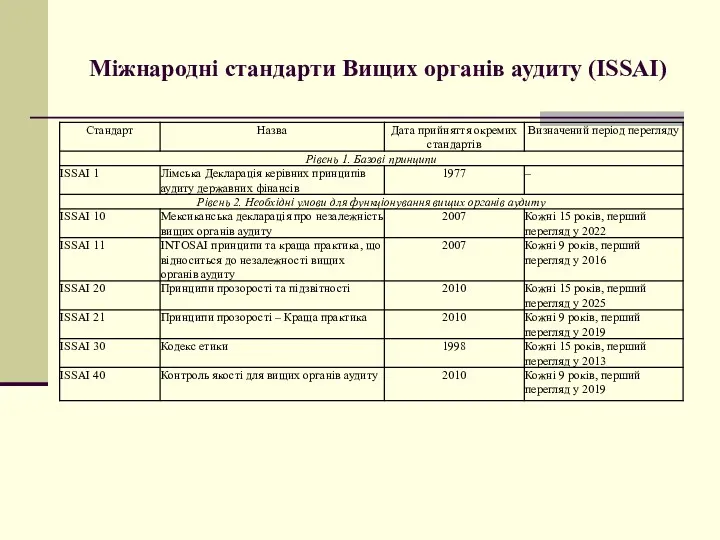

- 7. Міжнародні стандарти Вищих органів аудиту (ISSAI)

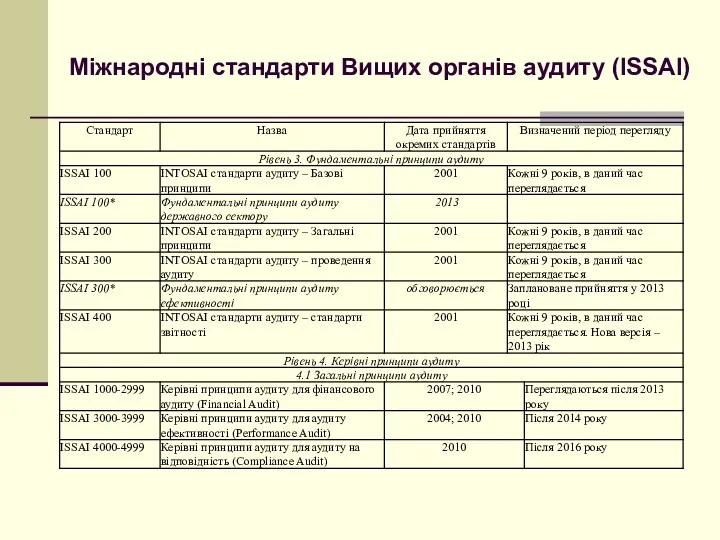

- 8. Міжнародні стандарти Вищих органів аудиту (ISSAI)

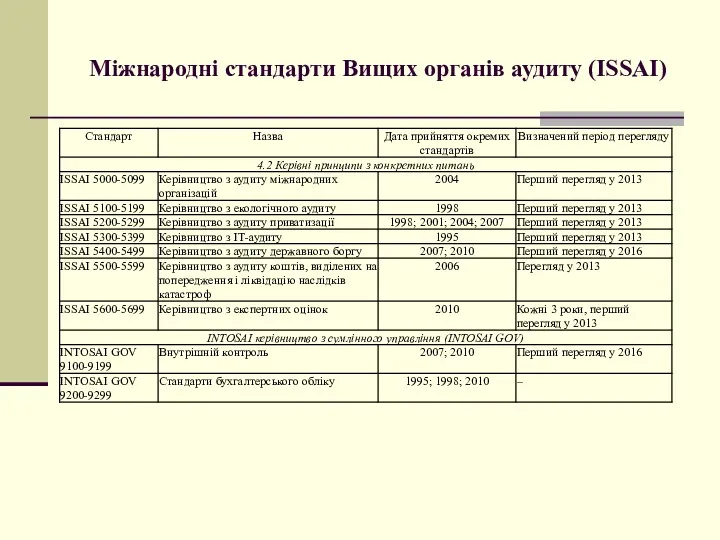

- 9. Міжнародні стандарти Вищих органів аудиту (ISSAI)

- 10. Застосування стандартів ISSAI в діяльності Рахункової палати дозволило б отримати позитивні результати: широке використання професійних стандартів

- 11. Державний аудитор – посадова особа вищого органу фінансового контролю, яка наділена повноваженнями на здійснення аудиту.

- 12. – добір персоналу належної кваліфікації; – створення умов для підвищення професійного та загальноосвітнього рівня персоналу з

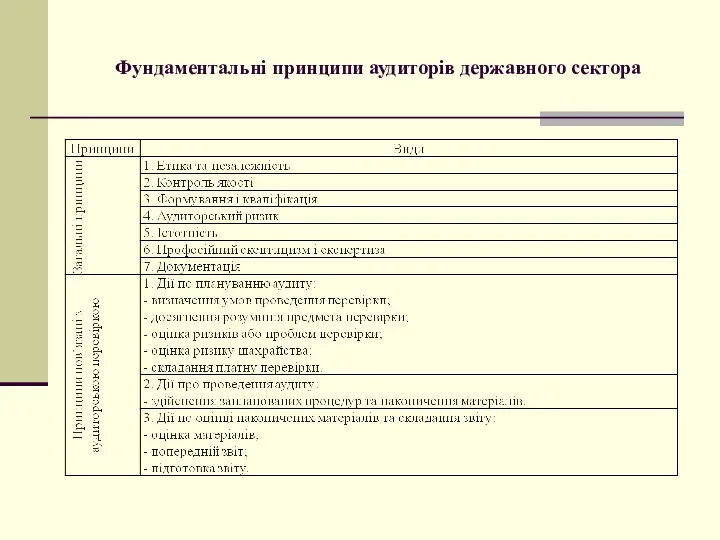

- 13. Фундаментальні принципи аудиторів державного сектора

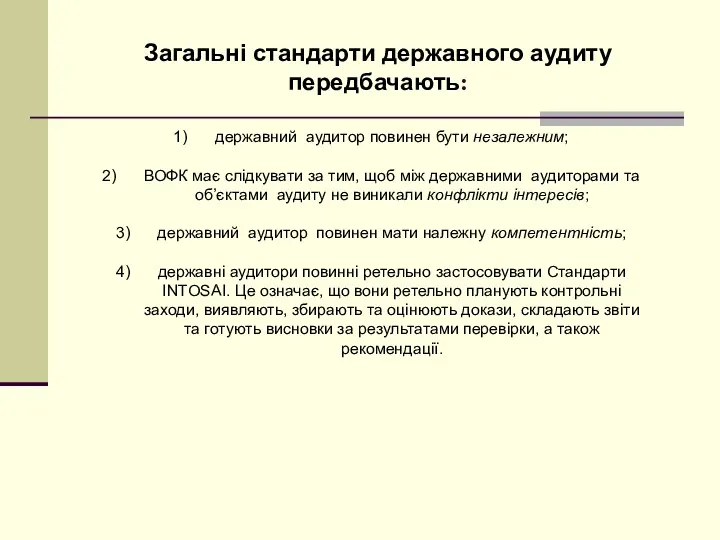

- 14. Загальні стандарти державного аудиту передбачають: державний аудитор повинен бути незалежним; ВОФК має слідкувати за тим, щоб

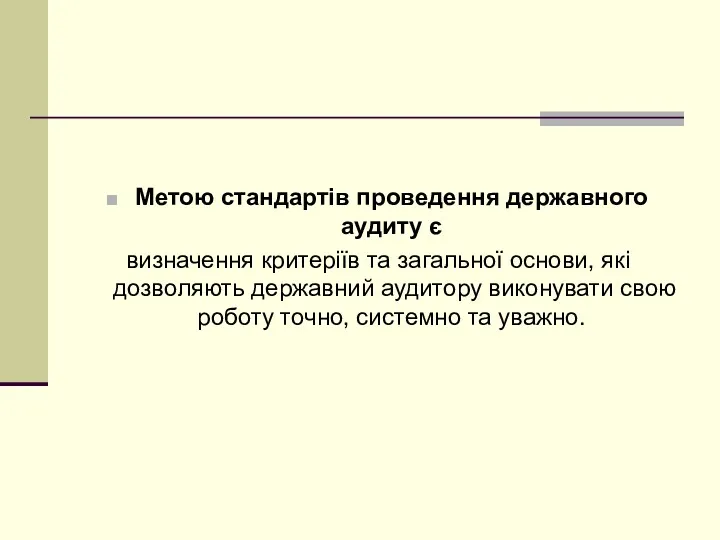

- 15. Метою стандартів проведення державного аудиту є визначення критеріїв та загальної основи, які дозволяють державний аудитору виконувати

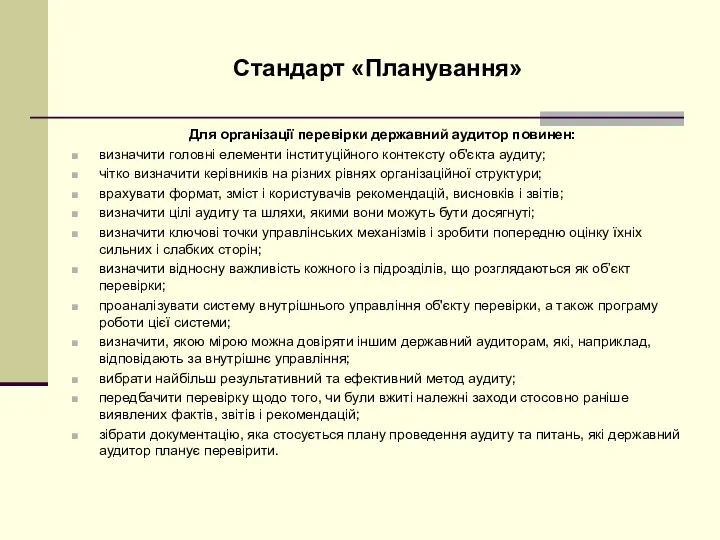

- 16. Стандарт «Планування» Для організації перевірки державний аудитор повинен: визначити головні елементи інституційного контексту об'єкта аудиту; чітко

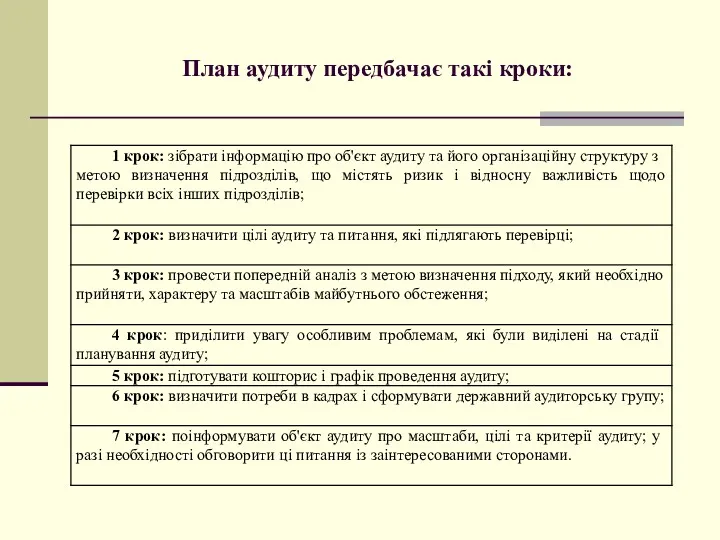

- 17. План аудиту передбачає такі кроки:

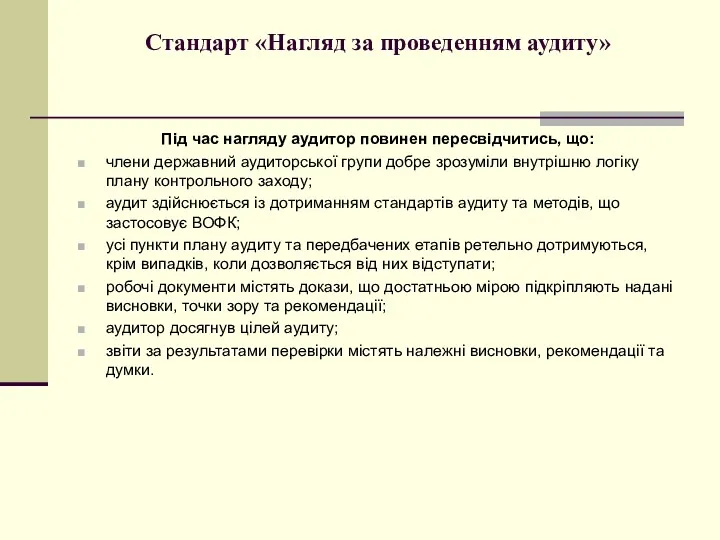

- 18. Стандарт «Нагляд за проведенням аудиту» Під час нагляду аудитор повинен пересвідчитись, що: члени державний аудиторської групи

- 19. Нагляд надає можливість упевнитися, що: всі оцінки та висновки спираються на достатні докази, є відповідними і

- 20. Стандарт «Аналіз і оцінка системи внутрішнього управління і контролю, яка застосовується на об’єкті, що перевіряється» Аналіз

- 21. Стандарт «Дотримання законів і нормативних актів» Стандарти проведення державного аудиту передбачають, що у разі здійснення фінансового

- 22. Стандарт «Доказова інформація» Для підготовки рішення та висновків стосовно об'єкта аудиту, служби, програми, виду діяльності чи

- 23. Стандарт «Аналіз фінансових звітів» Державний аудитор має ретельно аналізувати фінансові звіти для того, щоб упевнитися, що:

- 24. Стандарт «Правила складання звітів» Висновок державний аудитора щодо всіх фінансових документів загалом, як правило, викладається лаконічно

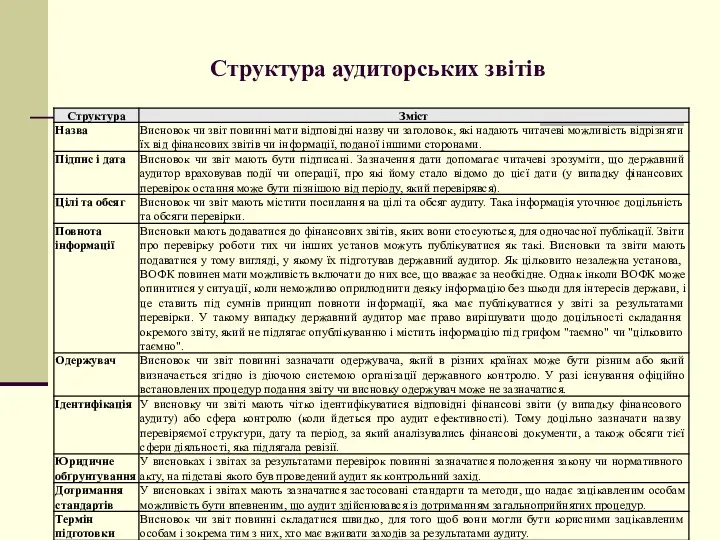

- 25. Структура аудиторських звітів

- 26. Державний аудитор викладає свій висновок без застережень, якщо він упевнився, що в усіх важливих аспектах: фінансова

- 27. Державний аудитор може опинитися у ситуації, коли неможливо скласти висновок без застережень, якщо він вважає, що

- 28. Відмова від підтвердження. Якщо державний аудитор не може скласти висновок стосовно всієї фінансової звітності загалом, тому

- 29. Відсутність висновку. У випадках, коли державний аудитор не може скласти висновок щодо всіх фінансових результатів загалом

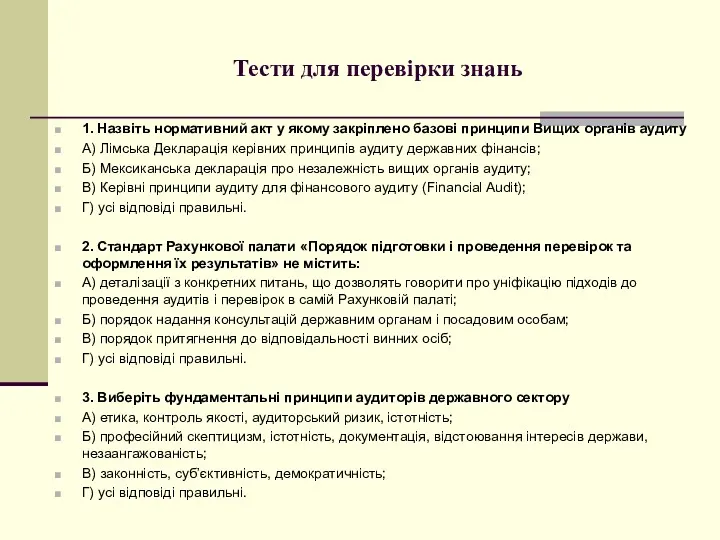

- 30. Тести для перевірки знань 1. Назвіть нормативний акт у якому закріплено базові принципи Вищих органів аудиту

- 32. Скачать презентацию

ПЛАН ЛЕКЦІЇ:

2.1. Розвиток системи державного фінансового аудиту на засадах стандартизації

2.2.

ПЛАН ЛЕКЦІЇ:

2.1. Розвиток системи державного фінансового аудиту на засадах стандартизації

2.2.

Схема організації державного фінансового контролю в Європейському Союзі

Схема організації державного фінансового контролю в Європейському Союзі

Рада керуючих ІНТОСАІ визнала сім регіональних робочих груп:

1) Організація вищих органів

Рада керуючих ІНТОСАІ визнала сім регіональних робочих груп:

1) Організація вищих органів

Стандарти зовнішнього державного фінансового контролю контрольних органів –

це нормативні документи,

Стандарти зовнішнього державного фінансового контролю контрольних органів –

це нормативні документи,

Класифікація стандартів державного фінансового контролю контрольних органів заснована на таких

Класифікація стандартів державного фінансового контролю контрольних органів заснована на таких

Міжнародні стандарти Вищих органів аудиту (ISSAI)

Міжнародні стандарти Вищих органів аудиту (ISSAI)

Міжнародні стандарти Вищих органів аудиту (ISSAI)

Міжнародні стандарти Вищих органів аудиту (ISSAI)

Міжнародні стандарти Вищих органів аудиту (ISSAI)

Міжнародні стандарти Вищих органів аудиту (ISSAI)

Застосування стандартів ISSAI в діяльності Рахункової палати дозволило б отримати позитивні

Застосування стандартів ISSAI в діяльності Рахункової палати дозволило б отримати позитивні

Державний аудитор – посадова особа вищого органу фінансового контролю, яка наділена

Державний аудитор – посадова особа вищого органу фінансового контролю, яка наділена

– добір персоналу належної кваліфікації;

– створення умов для підвищення професійного та

– добір персоналу належної кваліфікації;

– створення умов для підвищення професійного та

Фундаментальні принципи аудиторів державного сектора

Фундаментальні принципи аудиторів державного сектора

Загальні стандарти державного аудиту передбачають:

державний аудитор повинен бути незалежним;

ВОФК має

Загальні стандарти державного аудиту передбачають:

державний аудитор повинен бути незалежним;

ВОФК має

Метою стандартів проведення державного аудиту є

визначення критеріїв та загальної основи, які

Метою стандартів проведення державного аудиту є

визначення критеріїв та загальної основи, які

Стандарт «Планування»

Для організації перевірки державний аудитор повинен:

визначити головні елементи інституційного контексту

Стандарт «Планування»

Для організації перевірки державний аудитор повинен:

визначити головні елементи інституційного контексту

План аудиту передбачає такі кроки:

План аудиту передбачає такі кроки:

Стандарт «Нагляд за проведенням аудиту»

Під час нагляду аудитор повинен пересвідчитись, що:

члени

Стандарт «Нагляд за проведенням аудиту»

Під час нагляду аудитор повинен пересвідчитись, що:

члени

Нагляд надає можливість упевнитися, що:

всі оцінки та висновки спираються на достатні

Нагляд надає можливість упевнитися, що:

всі оцінки та висновки спираються на достатні

Стандарт «Аналіз і оцінка системи внутрішнього управління і контролю, яка застосовується

Стандарт «Аналіз і оцінка системи внутрішнього управління і контролю, яка застосовується

Стандарт «Дотримання законів і нормативних актів»

Стандарти проведення державного аудиту передбачають,

Стандарт «Дотримання законів і нормативних актів»

Стандарти проведення державного аудиту передбачають,

Стандарт «Доказова інформація»

Для підготовки рішення та висновків стосовно об'єкта аудиту, служби,

Стандарт «Доказова інформація»

Для підготовки рішення та висновків стосовно об'єкта аудиту, служби,

Стандарт «Аналіз фінансових звітів»

Державний аудитор має ретельно аналізувати фінансові звіти для

Стандарт «Аналіз фінансових звітів»

Державний аудитор має ретельно аналізувати фінансові звіти для

Стандарт «Правила складання звітів»

Висновок державний аудитора щодо всіх фінансових документів загалом,

Стандарт «Правила складання звітів»

Висновок державний аудитора щодо всіх фінансових документів загалом,

Структура аудиторських звітів

Структура аудиторських звітів

Державний аудитор викладає свій висновок без застережень, якщо він упевнився, що

Державний аудитор викладає свій висновок без застережень, якщо він упевнився, що

Державний аудитор може опинитися у ситуації, коли неможливо скласти висновок без

Державний аудитор може опинитися у ситуації, коли неможливо скласти висновок без

Відмова від підтвердження.

Якщо державний аудитор не може скласти висновок стосовно

Відмова від підтвердження.

Якщо державний аудитор не може скласти висновок стосовно

Відсутність висновку.

У випадках, коли державний аудитор не може скласти

Відсутність висновку.

У випадках, коли державний аудитор не може скласти

Тести для перевірки знань

1. Назвіть нормативний акт у якому закріплено базові

Тести для перевірки знань

1. Назвіть нормативний акт у якому закріплено базові

Валютный контроль

Валютный контроль Prezentatsia_ипотека

Prezentatsia_ипотека Кушвинский городской округ. Итоги внедрения инициативного бюджетирования

Кушвинский городской округ. Итоги внедрения инициативного бюджетирования Корпоративный контроль

Корпоративный контроль Валютная политика

Валютная политика Методы ценообразования

Методы ценообразования Выгоды портфельного инвестирования (управления финансовыми активами)

Выгоды портфельного инвестирования (управления финансовыми активами) Анализ отчета о движении денежных средств. (Тема 4)

Анализ отчета о движении денежных средств. (Тема 4) Программы страхования для заемщиков потребительских кредитов Почта Банк

Программы страхования для заемщиков потребительских кредитов Почта Банк Метод технического анализа: комбинации японских свечей

Метод технического анализа: комбинации японских свечей Договор банковского счёта

Договор банковского счёта Регламентация и нормирование труда

Регламентация и нормирование труда Программа поддержки местных инициатив (ППМИ) в Тверской области в 2016 году

Программа поддержки местных инициатив (ППМИ) в Тверской области в 2016 году Валютно – финансовая среда международного менеджмента

Валютно – финансовая среда международного менеджмента Эмиссия денег

Эмиссия денег Индивидуальные инвестиционные cчета

Индивидуальные инвестиционные cчета Финансовые инновации. Краудинвестинг и налоговые гавани

Финансовые инновации. Краудинвестинг и налоговые гавани Слияния и поглощения

Слияния и поглощения Себестоимость создания фитостен

Себестоимость создания фитостен Дивидендная политика предприятия. (Тема 8)

Дивидендная политика предприятия. (Тема 8) Учет, анализ и контроль расчетов по налогам и сборам в ООО ТМС-Буровой Сервис

Учет, анализ и контроль расчетов по налогам и сборам в ООО ТМС-Буровой Сервис Рентна плата. Практичні завдання

Рентна плата. Практичні завдання АО АльфаСтрахование. Коробочный продукт страхования гражданской ответственности изготовителя (исполнителя, продавца) товаров

АО АльфаСтрахование. Коробочный продукт страхования гражданской ответственности изготовителя (исполнителя, продавца) товаров Доходы корпораций (организаций)

Доходы корпораций (организаций) Аудит. Развитие и становление аудита в современной России

Аудит. Развитие и становление аудита в современной России Финансовые институты. Банковская система

Финансовые институты. Банковская система Порядок подготовки, рассмотрения и утверждения отчета об исполнении бюджета РФ

Порядок подготовки, рассмотрения и утверждения отчета об исполнении бюджета РФ Учет производственных затрат

Учет производственных затрат