- Корпоративный контроль

Содержание

- 2. Лекция 5 Корпоративный контроль

- 3. Содержание Сущность и виды корпоративного контроля 2. Основания для осуществления корпоративного контроля 3. Субъекты корпоративного контроля

- 4. Сущность и виды корпоративного контроля Корпоративный контроль – это управленческая функция корпорации, заключается в отслеживании отклонений

- 5. Система внутреннего контроля включает: - структуру управления, которая способствует обмену информацией и определенной коллегиальности при принятии

- 6. - наличие квалифицированных внутренних ревизоров и контролеров, которые отвечают за проверку соблюдения установленного внутреннего распорядка, подотчетных

- 7. Фактически систему корпоративного контроля можно рассматривать как систему «сдержек и противовесов», которая необходима для обеспечения консолидированной

- 8. 1) управлению капиталом и собственностью; 2) управлению технологическим процессом, включая сбыт продукции; 3) управление денежными потоками,

- 9. В процессе корпоративного управления возникает также взаимодействие интересов одной корпорации с интересами других. Возникает такое явление,

- 10. 2. Основания для осуществления корпоративного контроля Мотивация корпоративного контроля связана с аккумулированием и концентрацией возможностей, обеспечивающих

- 11. Такими основаниями могут быть: 1) формирование разветвленной и связанной технологической, производственной, сбытовой и финансовой цепи; 2)

- 12. 7) изменение центров прибыли и издержек одной или нескольких корпораций; 8) изменение стоимости корпорации, перераспределение прибыли;

- 13. Для того чтобы сложившаяся структура контроля была изменена, должны быть накоплены объективные факторы, обеспечивающие такое изменение.

- 14. В этом смысле участие в капитале корпорации, как и обладание лицензиями, ноу-хау, технологиями, научно-техническими разработками, увеличивают

- 15. Формы корпоративного контроля Корпоративный контроль является акционерным, управленческим и финансовым, каждый из которых может быть представлен

- 16. Финансовый контроль представляет собой возможность влиять на решения акционерного общества путем использования финансовых инструментов и специальных

- 17. Первоначально банки, а в последнее время – и другие кредитные организации, осуществляют аккумулирование денежных сбережений в

- 18. Именно поэтому история корпорации постоянно связана, с одной стороны, с максимальной демократизацией форм инвестирования, а с

- 19. Являясь посредниками и выполняя определенную экономическую функцию, кредитно-финансовые организации приобретают свою долю в совокупных корпоративных интересах,

- 20. В силу этого финансовый контроль как бы противостоит акционерному, так как формируется в процессе выбора между

- 21. 4. Роль финансовых институтов в осуществлении контроля В современной экономике формируется ситуация всеобщей зависимости и ответственности:

- 22. Частные негосударственные пенсионные фонды, формируясь на основе крупного акционерного общества, аккумулируют значительные долгосрочные финансовые ресурсы, которые

- 23. Аналогичная ситуация складывается в страховых компаниях. На практике, с одной стороны, наблюдается постоянное стремление к объединению

- 24. При всем объеме сконцентрированных в кредитно-финансовых институтах прав акционерного и финансового контроля, они ограничены. Эти ограничения

- 25. Имея корпоративный интерес для установления контроля над определенной корпорацией, управляющие кредитно-финансовой организаций оказываются в ситуации «конфликта

- 26. Государство определяет рамки, в которых кредитно-финансовые организации могут участвовать в корпоративном контроле. Эти рамки сводятся к

- 27. Это ограничение в большей степени свойственно коммерческим банкам, которые для поддержания своей ликвидности не могут инвестировать

- 28. 4. Функциональная специализация – четкое определение деятельности организации. Это ограничение необходимо для того, чтобы ограничить возможность

- 29. 5. Особенности корпоративного контроля в российской экономике Эволюция процессов слияния промышленного и финансового капитала, роста его

- 30. Важнейшей характеристикой холдинга является зависимость большого числа организаций от головной компании, получающей возможность владения и распоряжения

- 31. В настоящее время в составе корпоративного сектора российской экономики на корпорации холдингового типа приходится значительная доля

- 32. В разрезе отраслей национальной экономики, в составе холдингов находятся предприятия транспорта – 30%, банков – 9,3%,

- 33. Выигрыш от принадлежности к холдингам объясняется преимущественно лучшей адаптацией организаций к рыночной среде, улучшением положения на

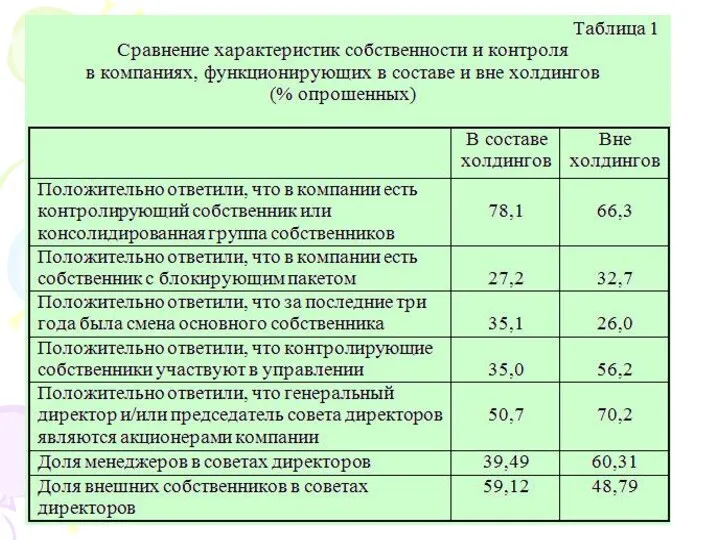

- 35. Хотя доля компаний с контролирующим собственником и в том, и другом случаях высока, но наличие контролирующего

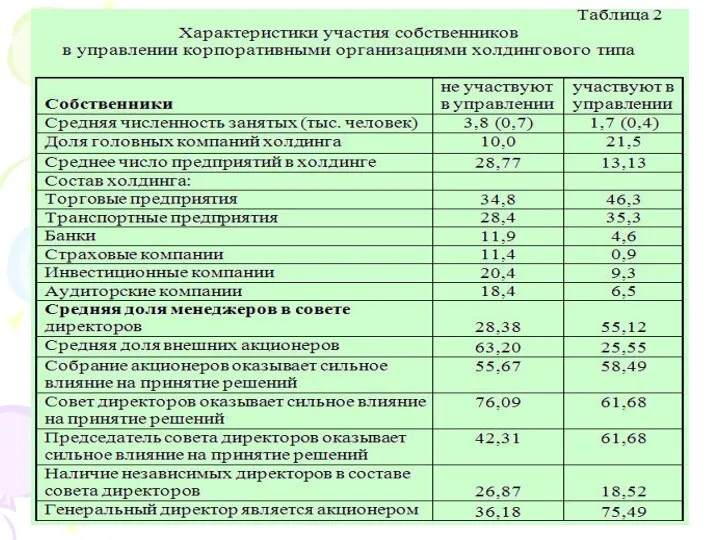

- 37. Мы видим, что около 1/3 холдингов близки по своим характеристикам к частным предприятиям. Эта группа холдингов

- 38. Однако единства мнений среди исследователей нет. Существуют полярные точки зрения по характеру принятия стратегических и оперативных

- 39. Это наблюдение можно интерпретировать двояко: либо как влияние широких полномочий руководителей на российских предприятиях, либо как

- 41. Скачать презентацию

Лекция 5

Корпоративный контроль

Корпоративный контроль

Содержание

Сущность и виды корпоративного контроля

2. Основания для осуществления корпоративного контроля

3. Субъекты

Содержание

Сущность и виды корпоративного контроля

2. Основания для осуществления корпоративного контроля

3. Субъекты

Сущность и виды корпоративного контроля

Корпоративный контроль – это управленческая функция корпорации, заключается

Сущность и виды корпоративного контроля

Корпоративный контроль – это управленческая функция корпорации, заключается

Система внутреннего контроля включает:

- структуру управления, которая способствует обмену информацией и

Система внутреннего контроля включает:

- структуру управления, которая способствует обмену информацией и

- наличие квалифицированных внутренних ревизоров и контролеров, которые отвечают за проверку

- наличие квалифицированных внутренних ревизоров и контролеров, которые отвечают за проверку

Фактически систему корпоративного контроля можно рассматривать как систему «сдержек и противовесов»,

Фактически систему корпоративного контроля можно рассматривать как систему «сдержек и противовесов»,

1) управлению капиталом и собственностью;

2) управлению технологическим процессом, включая сбыт продукции;

3)

1) управлению капиталом и собственностью;

2) управлению технологическим процессом, включая сбыт продукции;

3)

В процессе корпоративного управления возникает также взаимодействие интересов одной корпорации с

В процессе корпоративного управления возникает также взаимодействие интересов одной корпорации с

2. Основания для осуществления корпоративного контроля

Мотивация корпоративного контроля связана с аккумулированием

2. Основания для осуществления корпоративного контроля

Мотивация корпоративного контроля связана с аккумулированием

Такими основаниями могут быть:

1) формирование разветвленной и связанной технологической, производственной, сбытовой

Такими основаниями могут быть:

1) формирование разветвленной и связанной технологической, производственной, сбытовой

7) изменение центров прибыли и издержек одной или нескольких корпораций;

8) изменение

7) изменение центров прибыли и издержек одной или нескольких корпораций;

8) изменение

Для того чтобы сложившаяся структура контроля была изменена, должны быть накоплены

Для того чтобы сложившаяся структура контроля была изменена, должны быть накоплены

В этом смысле участие в капитале корпорации, как и обладание лицензиями,

В этом смысле участие в капитале корпорации, как и обладание лицензиями,

Формы корпоративного контроля

Корпоративный контроль является акционерным, управленческим и финансовым, каждый из

Формы корпоративного контроля

Корпоративный контроль является акционерным, управленческим и финансовым, каждый из

Финансовый контроль представляет собой возможность влиять на решения акционерного общества путем

Финансовый контроль представляет собой возможность влиять на решения акционерного общества путем

Первоначально банки, а в последнее время – и другие кредитные организации,

Первоначально банки, а в последнее время – и другие кредитные организации,

Именно поэтому история корпорации постоянно связана, с одной стороны, с максимальной

Именно поэтому история корпорации постоянно связана, с одной стороны, с максимальной

Являясь посредниками и выполняя определенную экономическую функцию, кредитно-финансовые организации приобретают свою

Являясь посредниками и выполняя определенную экономическую функцию, кредитно-финансовые организации приобретают свою

В силу этого финансовый контроль как бы противостоит акционерному, так как

В силу этого финансовый контроль как бы противостоит акционерному, так как

4. Роль финансовых институтов в осуществлении контроля

В современной экономике формируется ситуация

4. Роль финансовых институтов в осуществлении контроля

В современной экономике формируется ситуация

Частные негосударственные пенсионные фонды, формируясь на основе крупного акционерного общества, аккумулируют

Частные негосударственные пенсионные фонды, формируясь на основе крупного акционерного общества, аккумулируют

Аналогичная ситуация складывается в страховых компаниях.

На практике, с одной стороны, наблюдается

Аналогичная ситуация складывается в страховых компаниях.

На практике, с одной стороны, наблюдается

При всем объеме сконцентрированных в кредитно-финансовых институтах прав акционерного и финансового

При всем объеме сконцентрированных в кредитно-финансовых институтах прав акционерного и финансового

Имея корпоративный интерес для установления контроля над определенной корпорацией, управляющие кредитно-финансовой

Имея корпоративный интерес для установления контроля над определенной корпорацией, управляющие кредитно-финансовой

Государство определяет рамки, в которых кредитно-финансовые организации могут участвовать в корпоративном

Государство определяет рамки, в которых кредитно-финансовые организации могут участвовать в корпоративном

Это ограничение в большей степени свойственно коммерческим банкам, которые для поддержания

Это ограничение в большей степени свойственно коммерческим банкам, которые для поддержания

4. Функциональная специализация – четкое определение деятельности организации. Это ограничение необходимо

4. Функциональная специализация – четкое определение деятельности организации. Это ограничение необходимо

5. Особенности корпоративного контроля в российской экономике

Эволюция процессов слияния промышленного и

5. Особенности корпоративного контроля в российской экономике

Эволюция процессов слияния промышленного и

Важнейшей характеристикой холдинга является зависимость большого числа организаций от головной компании,

Важнейшей характеристикой холдинга является зависимость большого числа организаций от головной компании,

В настоящее время в составе корпоративного сектора российской экономики на корпорации

В настоящее время в составе корпоративного сектора российской экономики на корпорации

В разрезе отраслей национальной экономики, в составе холдингов находятся предприятия транспорта

В разрезе отраслей национальной экономики, в составе холдингов находятся предприятия транспорта

Выигрыш от принадлежности к холдингам объясняется преимущественно лучшей адаптацией организаций к

Выигрыш от принадлежности к холдингам объясняется преимущественно лучшей адаптацией организаций к

Хотя доля компаний с контролирующим собственником и в том, и другом

Хотя доля компаний с контролирующим собственником и в том, и другом

Мы видим, что около 1/3 холдингов близки по своим характеристикам к

Мы видим, что около 1/3 холдингов близки по своим характеристикам к

Однако единства мнений среди исследователей нет.

Существуют полярные точки зрения по

Однако единства мнений среди исследователей нет.

Существуют полярные точки зрения по

Это наблюдение можно интерпретировать двояко: либо как влияние широких полномочий руководителей

Это наблюдение можно интерпретировать двояко: либо как влияние широких полномочий руководителей

Бюджетирование в системе управленческого учета организации: порядок разработки, внедрение, эффективность

Бюджетирование в системе управленческого учета организации: порядок разработки, внедрение, эффективность Экономика организации

Экономика организации Інвестиційний консалтинг

Інвестиційний консалтинг Оценка стоимости земельных участков

Оценка стоимости земельных участков Исполнение консолидированного бюджета Кирилловского муниципального района за 2022 год

Исполнение консолидированного бюджета Кирилловского муниципального района за 2022 год Скользящие средние

Скользящие средние Налоги и налогообложение

Налоги и налогообложение Финансовый результат деятельности предприятия

Финансовый результат деятельности предприятия Расчет заработной платы. Лекция 7

Расчет заработной платы. Лекция 7 Value at Risk

Value at Risk Финансовый риск-менеджмент

Финансовый риск-менеджмент Складання журналу-ордеру № 1.Задача

Складання журналу-ордеру № 1.Задача Правила расчета с покупателями

Правила расчета с покупателями Государственные и муниципальные финансы

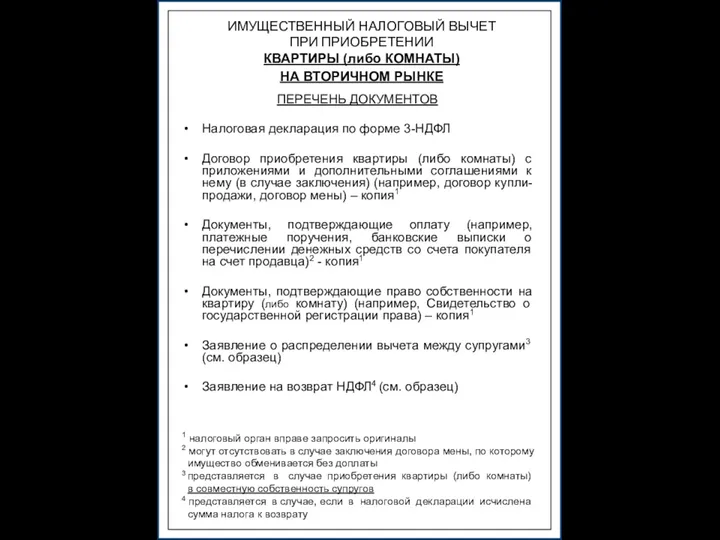

Государственные и муниципальные финансы Имущественный налоговый вычет при приобретении квартиры

Имущественный налоговый вычет при приобретении квартиры Особливості комп'ютерної системи бухгалтерського обліку

Особливості комп'ютерної системи бухгалтерського обліку Інвестиції в освіту як основа підвищення рівня людського капіталу

Інвестиції в освіту як основа підвищення рівня людського капіталу Корпоративные финансы

Корпоративные финансы Учет вознаграждений работникам отдельными некредитными финансовыми организациями. Глава 17

Учет вознаграждений работникам отдельными некредитными финансовыми организациями. Глава 17 Комплексное развитие сельских территорий

Комплексное развитие сельских территорий Правовые основы института страхования

Правовые основы института страхования Банковская система и предложение денег. Кредитно-денежная политика

Банковская система и предложение денег. Кредитно-денежная политика Актуальные проблемы негосударственного пенсионного обеспечения

Актуальные проблемы негосударственного пенсионного обеспечения Обучающий комплекс для VIP трейдеров. Свечной анализ

Обучающий комплекс для VIP трейдеров. Свечной анализ Финансовые пирамиды как вид мошеничества на финансовом рынке

Финансовые пирамиды как вид мошеничества на финансовом рынке Содействие безработным гражданам в организации самозанятости

Содействие безработным гражданам в организации самозанятости Халықаралық Валюталық жүйе және оның түрлері

Халықаралық Валюталық жүйе және оның түрлері Социальные пособия, льготы и компенсации в сфере социального обеспечения

Социальные пособия, льготы и компенсации в сфере социального обеспечения