- Налоги и налогообложение

Содержание

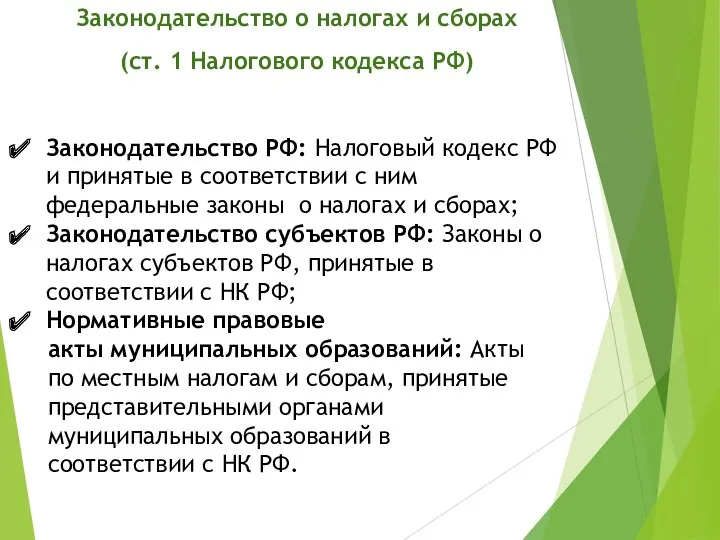

- 2. Законодательство о налогах и сборах (ст. 1 Налогового кодекса РФ) Законодательство РФ: Налоговый кодекс РФ и

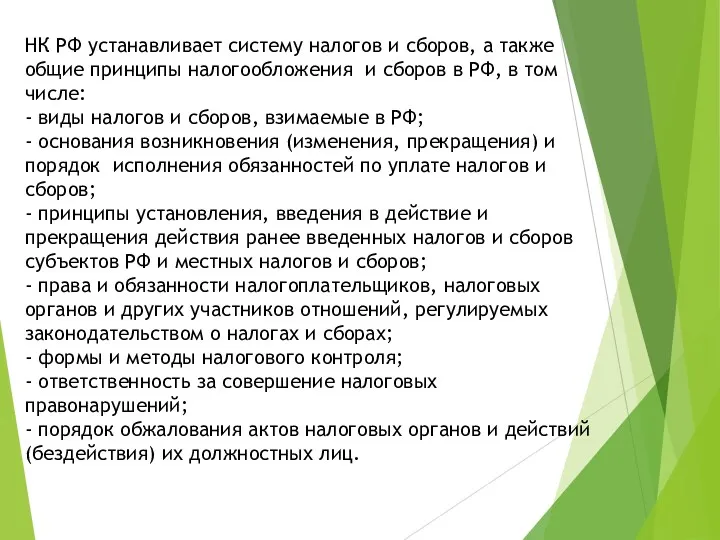

- 3. НК РФ устанавливает систему налогов и сборов, а также общие принципы налогообложения и сборов в РФ,

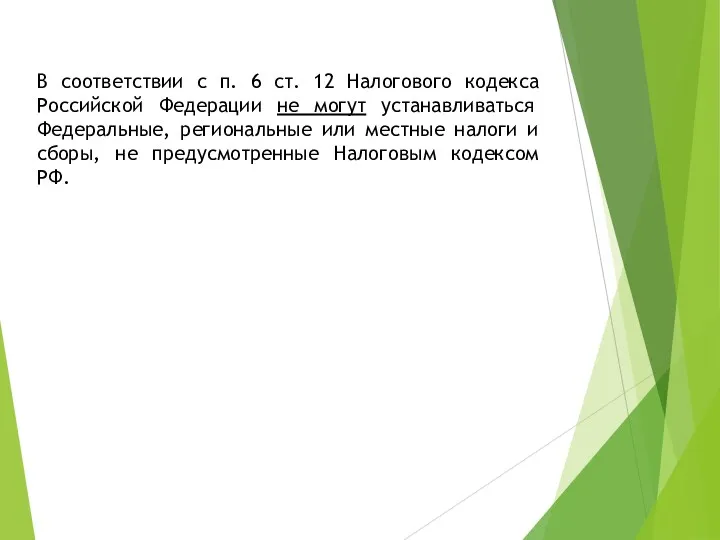

- 4. В соответствии с п. 6 ст. 12 Налогового кодекса Российской Федерации не могут устанавливаться Федеральные, региональные

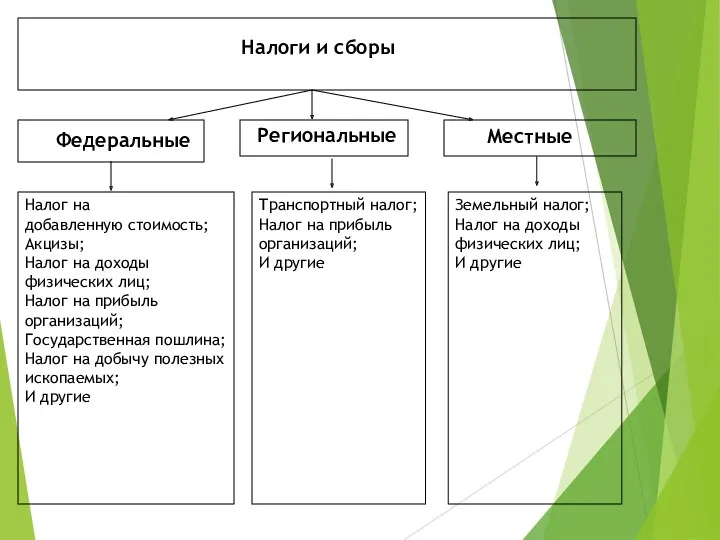

- 5. Налоги и сборы Федеральные Региональные Местные Налог на добавленную стоимость; Акцизы; Налог на доходы физических лиц;

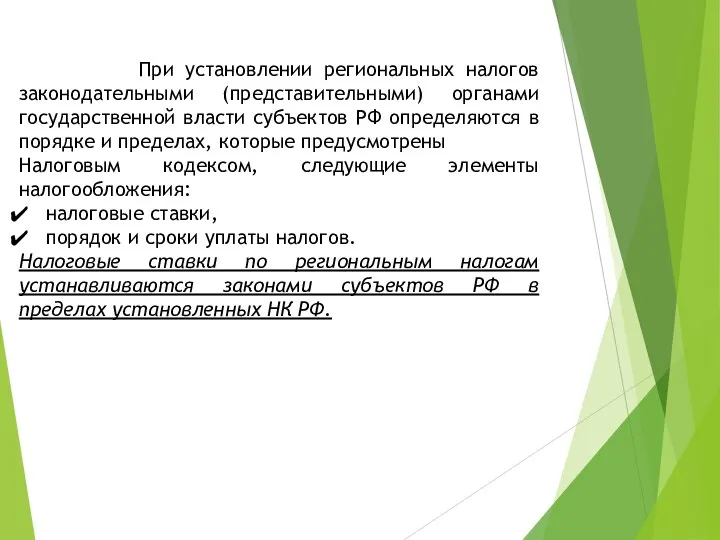

- 6. При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов РФ определяются в порядке и пределах,

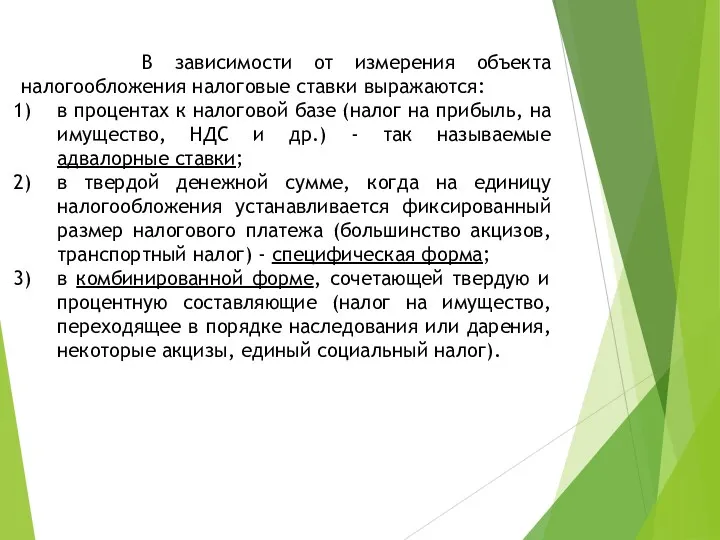

- 7. В зависимости от измерения объекта налогообложения налоговые ставки выражаются: в процентах к налоговой базе (налог на

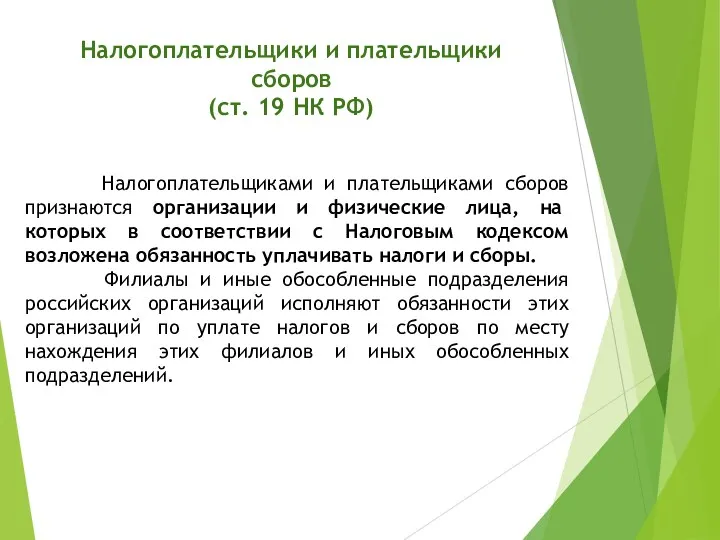

- 8. Налогоплательщики и плательщики сборов (ст. 19 НК РФ) Налогоплательщиками и плательщиками сборов признаются организации и физические

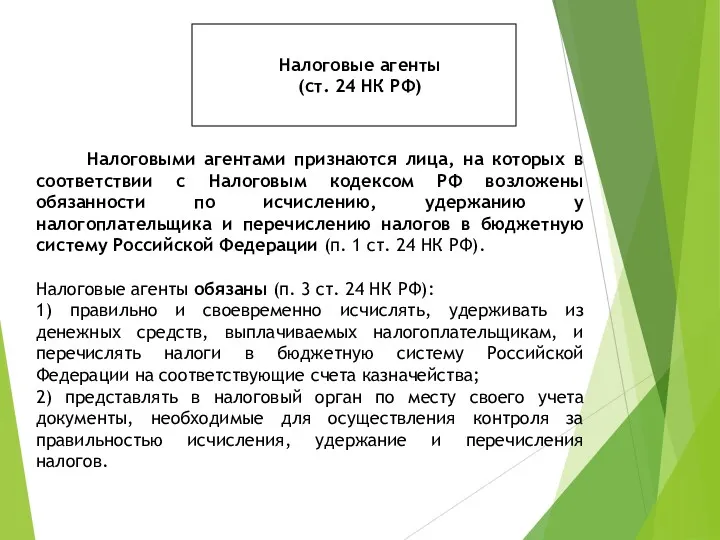

- 9. Налоговые агенты (ст. 24 НК РФ) Налоговыми агентами признаются лица, на которых в соответствии с Налоговым

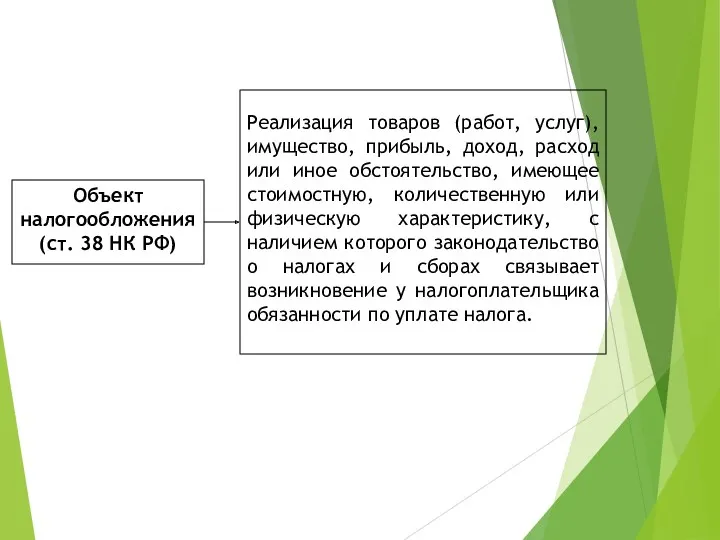

- 10. Объект налогообложения (ст. 38 НК РФ) Реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное

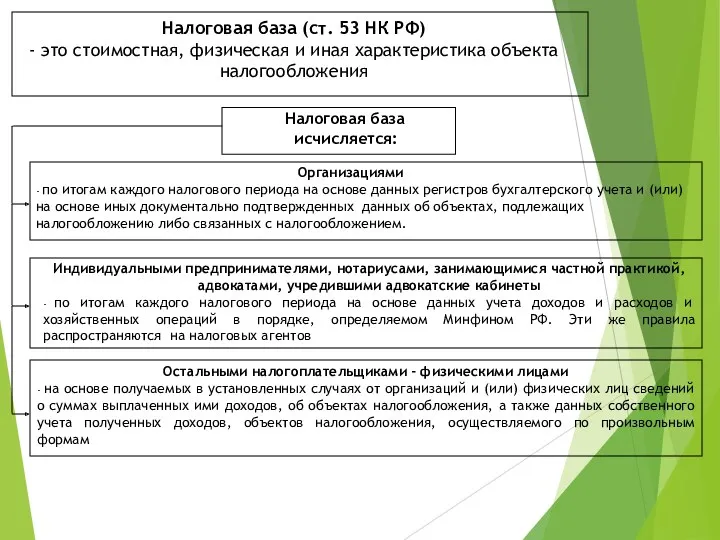

- 11. Налоговая база (ст. 53 НК РФ) - это стоимостная, физическая и иная характеристика объекта налогообложения Налоговая

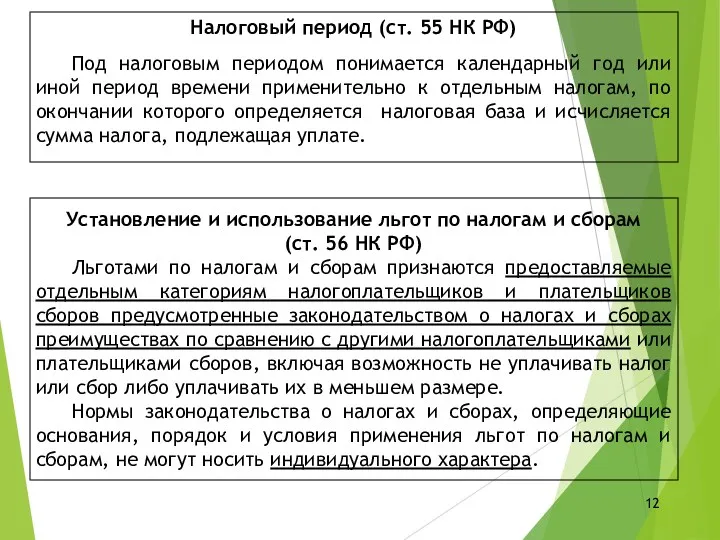

- 12. Налоговый период (ст. 55 НК РФ) Под налоговым периодом понимается календарный год или иной период времени

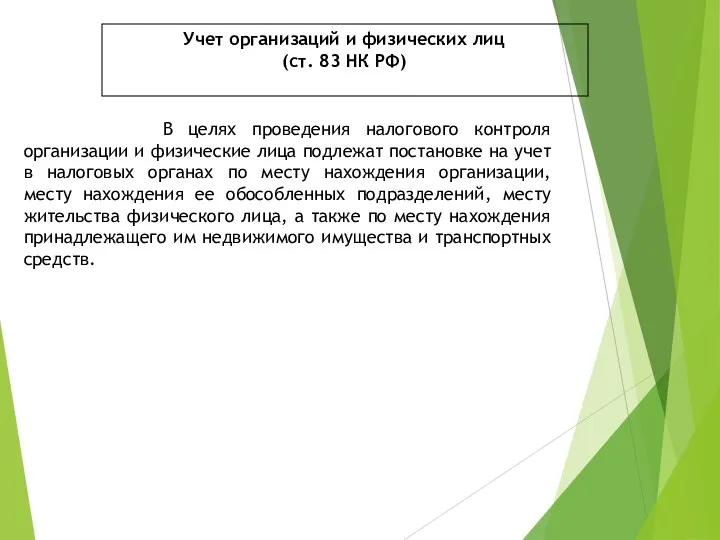

- 13. Учет организаций и физических лиц (ст. 83 НК РФ) В целях проведения налогового контроля организации и

- 14. Налог на добавленную стоимость (Глава 21 Налогового кодекса РФ)

- 15. Налогоплательщики (ст. 143 НК РФ): Физические лица Организации Индивидуальные предприниматели Кроме: применяющих упрощенную систему налогообложения; переведенные

- 16. Освобождение от исполнения обязанностей налогоплательщика (ст. 145 НК РФ) Организации и индивидуальные предприниматели имеют право на

- 17. Налоговый период (ст. 163 НК РФ) Налоговый период (в том числе для налогоплательщиков, исполняющих обязанности налоговых

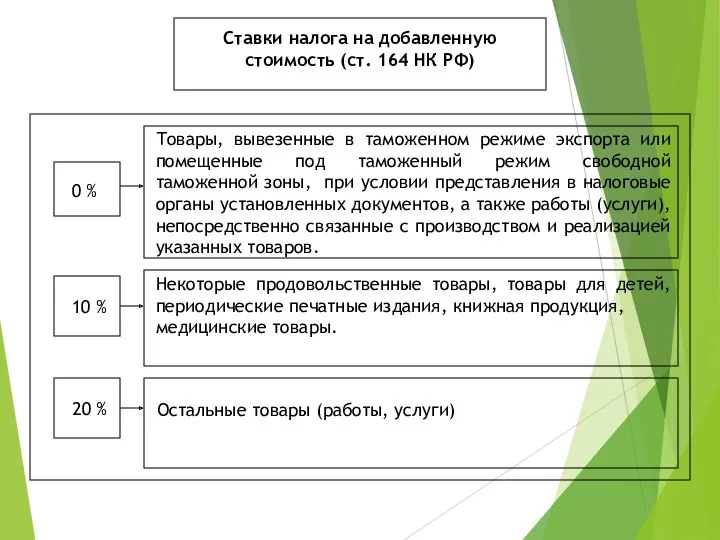

- 18. Ставки налога на добавленную стоимость (ст. 164 НК РФ) Товары, вывезенные в таможенном режиме экспорта или

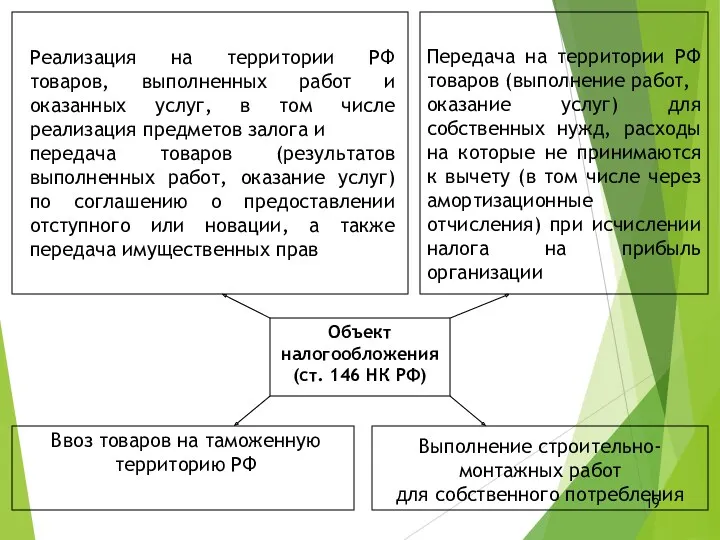

- 19. Объект налогообложения (ст. 146 НК РФ) Реализация на территории РФ товаров, выполненных работ и оказанных услуг,

- 20. Налог на доходы физических лиц (Глава 23 Налогового кодекса РФ)

- 21. Налоговый период (ст. 216 НК РФ) Налоговым периодом признается календарный год.

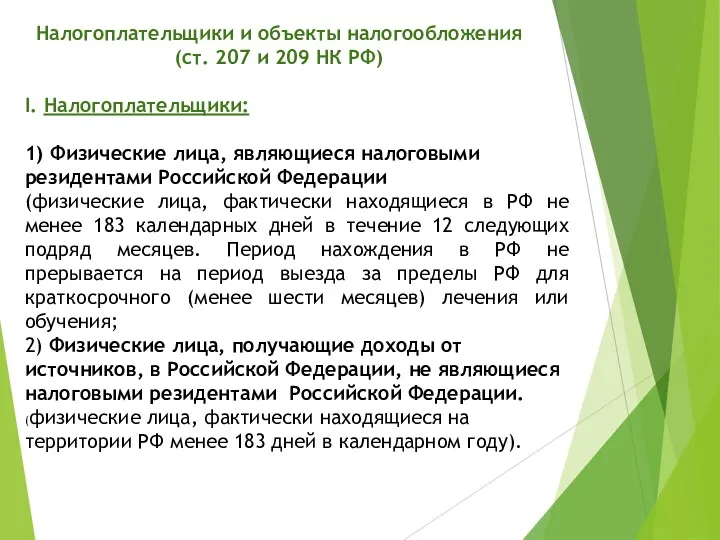

- 22. Налогоплательщики и объекты налогообложения (ст. 207 и 209 НК РФ) I. Налогоплательщики: 1) Физические лица, являющиеся

- 23. II. Объекты налогообложения: 1) Доходы от источников в РФ и за пределами РФ; 2) Доходы, полученные

- 24. Налоговая база по налогу на доходы физических лиц (ст. 210 НК РФ) Доходы в натуральной форме

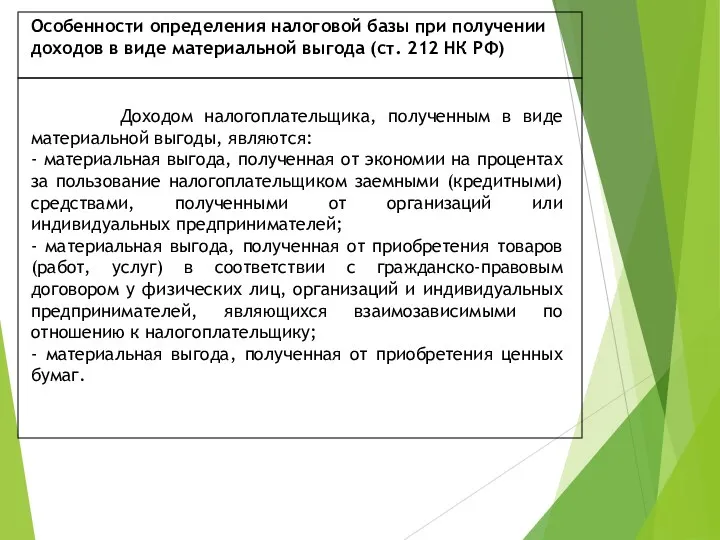

- 25. Особенности определения налоговой базы при получении доходов в виде материальной выгода (ст. 212 НК РФ) Доходом

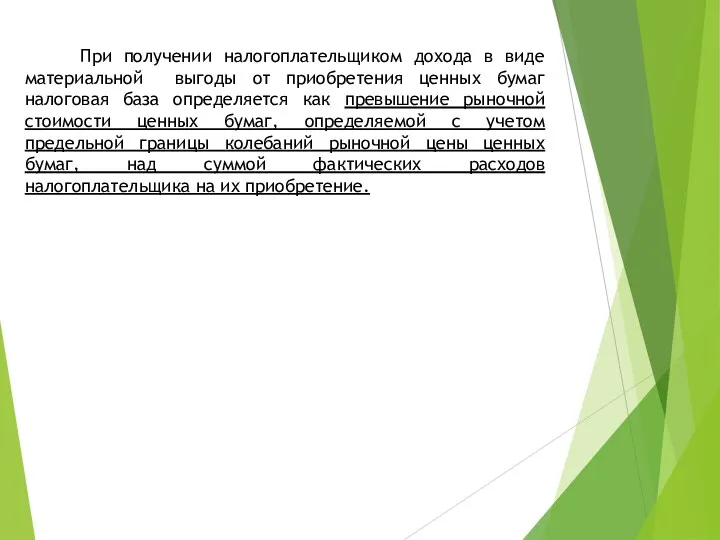

- 26. При получении налогоплательщиком дохода в виде материальной выгоды от приобретения ценных бумаг налоговая база определяется как

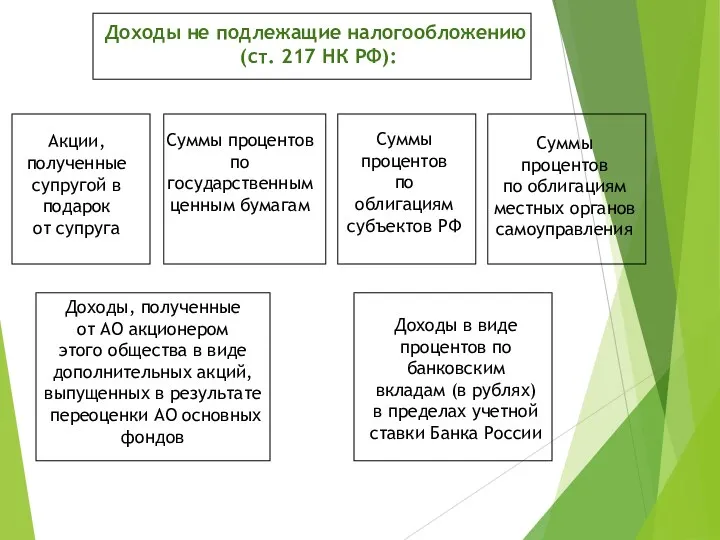

- 27. Доходы не подлежащие налогообложению (ст. 217 НК РФ): Акции, полученные супругой в подарок от супруга Суммы

- 28. Налог на прибыль предприятий (Глава 25 Налогового кодекса)

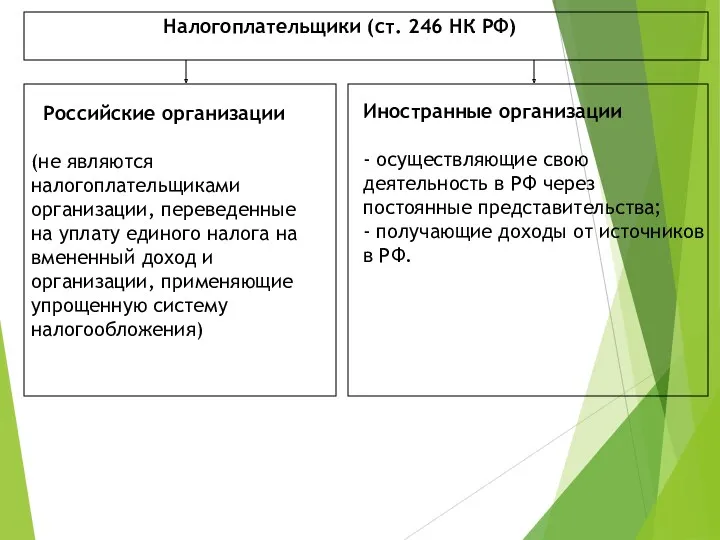

- 29. Налогоплательщики (ст. 246 НК РФ) Российские организации (не являются налогоплательщиками организации, переведенные на уплату единого налога

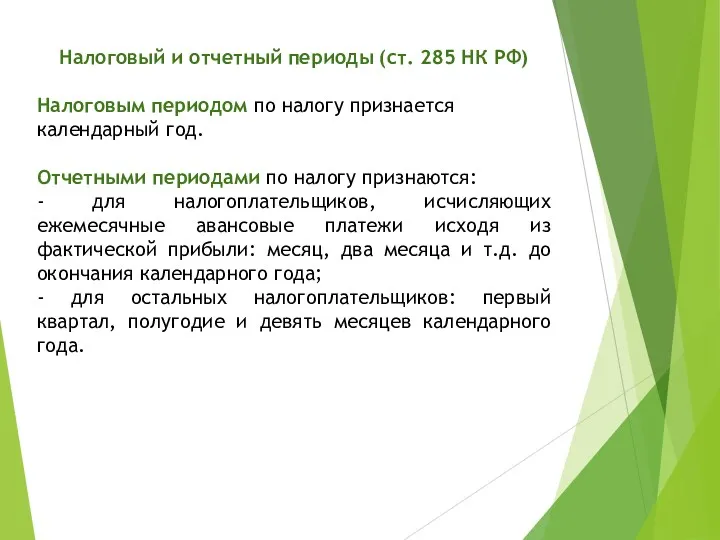

- 30. Налоговый и отчетный периоды (ст. 285 НК РФ) Налоговым периодом по налогу признается календарный год. Отчетными

- 31. Государственная пошлина (Глава 25.3 Налогового кодекса РФ)

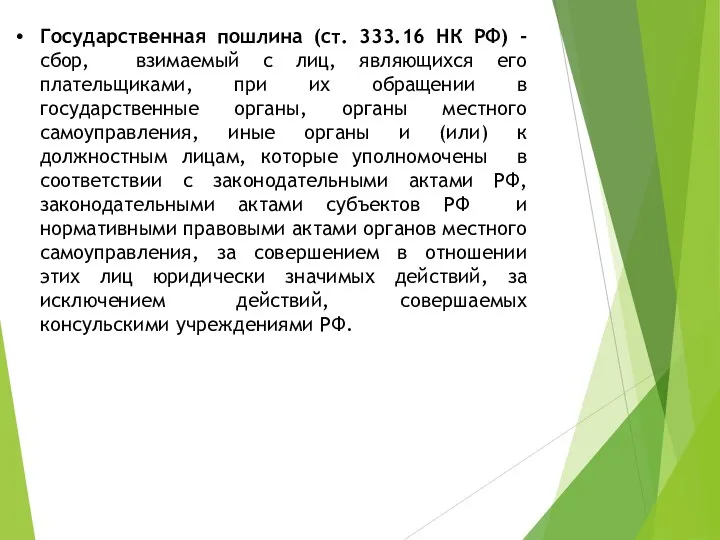

- 32. Государственная пошлина (ст. 333.16 НК РФ) - сбор, взимаемый с лиц, являющихся его плательщиками, при их

- 34. Скачать презентацию

Законодательство о налогах и сборах

(ст. 1 Налогового кодекса РФ)

Законодательство РФ:

Законодательство о налогах и сборах

(ст. 1 Налогового кодекса РФ)

Законодательство РФ:

НК РФ устанавливает систему налогов и сборов, а также общие принципы

НК РФ устанавливает систему налогов и сборов, а также общие принципы

В соответствии с п. 6 ст. 12 Налогового кодекса Российской Федерации

В соответствии с п. 6 ст. 12 Налогового кодекса Российской Федерации

Налоги и сборы

Федеральные

Региональные

Местные

Налог на

добавленную стоимость;

Акцизы;

Налог на доходы

Налоги и сборы

Федеральные

Региональные

Местные

Налог на

добавленную стоимость;

Акцизы;

Налог на доходы

При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов

При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов

В зависимости от измерения объекта налогообложения налоговые ставки выражаются:

в

В зависимости от измерения объекта налогообложения налоговые ставки выражаются:

в

Налогоплательщики и плательщики сборов

(ст. 19 НК РФ)

Налогоплательщиками и плательщиками сборов

Налогоплательщики и плательщики сборов

(ст. 19 НК РФ)

Налогоплательщиками и плательщиками сборов

Налоговые агенты

(ст. 24 НК РФ)

Налоговыми агентами признаются лица, на которых

Налоговые агенты

(ст. 24 НК РФ)

Налоговыми агентами признаются лица, на которых

Объект налогообложения

(ст. 38 НК РФ)

Реализация товаров (работ, услуг), имущество, прибыль, доход,

Объект налогообложения

(ст. 38 НК РФ)

Реализация товаров (работ, услуг), имущество, прибыль, доход,

Налоговая база (ст. 53 НК РФ)

- это стоимостная, физическая и иная

Налоговая база (ст. 53 НК РФ) - это стоимостная, физическая и иная

Налоговый период (ст. 55 НК РФ)

Под налоговым периодом понимается календарный год

Налоговый период (ст. 55 НК РФ)

Под налоговым периодом понимается календарный год

Учет организаций и физических лиц

(ст. 83 НК РФ)

В целях

Учет организаций и физических лиц

(ст. 83 НК РФ)

В целях

Налог на добавленную стоимость

(Глава 21

Налогового кодекса РФ)

Налог на добавленную стоимость

(Глава 21

Налогового кодекса РФ)

Налогоплательщики (ст. 143 НК РФ):

Физические лица

Организации

Индивидуальные предприниматели

Кроме:

применяющих

Налогоплательщики (ст. 143 НК РФ):

Физические лица

Организации

Индивидуальные предприниматели

Кроме:

применяющих

Освобождение от исполнения обязанностей

налогоплательщика (ст. 145 НК РФ)

Организации и

Освобождение от исполнения обязанностей

налогоплательщика (ст. 145 НК РФ)

Организации и

Налоговый период

(ст. 163 НК РФ)

Налоговый период (в том числе

Налоговый период

(ст. 163 НК РФ)

Налоговый период (в том числе

Ставки налога на добавленную стоимость (ст. 164 НК РФ)

Товары, вывезенные в

Ставки налога на добавленную стоимость (ст. 164 НК РФ)

Товары, вывезенные в

Объект налогообложения (ст. 146 НК РФ)

Реализация на территории РФ товаров, выполненных

Объект налогообложения (ст. 146 НК РФ)

Реализация на территории РФ товаров, выполненных

Налог на доходы физических лиц

(Глава 23

Налогового кодекса РФ)

Налог на доходы физических лиц

(Глава 23

Налогового кодекса РФ)

Налоговый период

(ст. 216 НК РФ)

Налоговым периодом признается календарный

Налоговый период

(ст. 216 НК РФ)

Налоговым периодом признается календарный

Налогоплательщики и объекты налогообложения

(ст. 207 и 209 НК РФ)

I. Налогоплательщики:

1)

Налогоплательщики и объекты налогообложения

(ст. 207 и 209 НК РФ)

I. Налогоплательщики:

1)

II. Объекты налогообложения:

1) Доходы от источников в РФ и за пределами

II. Объекты налогообложения:

1) Доходы от источников в РФ и за пределами

Налоговая база по налогу на доходы физических лиц (ст. 210 НК

Налоговая база по налогу на доходы физических лиц (ст. 210 НК

Особенности определения налоговой базы при получении

доходов в виде материальной выгода

Особенности определения налоговой базы при получении

доходов в виде материальной выгода

При получении налогоплательщиком дохода в виде материальной выгоды от приобретения

При получении налогоплательщиком дохода в виде материальной выгоды от приобретения

Доходы не подлежащие налогообложению

(ст. 217 НК РФ):

Акции, полученные

супругой в

Доходы не подлежащие налогообложению

(ст. 217 НК РФ):

Акции, полученные

супругой в

Налог на прибыль предприятий

(Глава 25

Налогового кодекса)

Налог на прибыль предприятий

(Глава 25

Налогового кодекса)

Налогоплательщики (ст. 246 НК РФ)

Российские организации

(не являются налогоплательщиками организации,

Налогоплательщики (ст. 246 НК РФ)

Российские организации

(не являются налогоплательщиками организации,

Налоговый и отчетный периоды (ст. 285 НК РФ)

Налоговым периодом по налогу

Налоговый и отчетный периоды (ст. 285 НК РФ)

Налоговым периодом по налогу

Государственная пошлина

(Глава 25.3

Налогового кодекса РФ)

Государственная пошлина

(Глава 25.3

Налогового кодекса РФ)

Государственная пошлина (ст. 333.16 НК РФ) - сбор, взимаемый с лиц,

Государственная пошлина (ст. 333.16 НК РФ) - сбор, взимаемый с лиц,

Федеральная налоговая служба России

Федеральная налоговая служба России Оцінювання та калькуляція. (Лекція 6.4)

Оцінювання та калькуляція. (Лекція 6.4) Налог на добавленную стоимость

Налог на добавленную стоимость Заработная плата 291

Заработная плата 291 Налоги и налоговая политика

Налоги и налоговая политика Безпека в галузі туризму. Технологія страхування в турдіяльності

Безпека в галузі туризму. Технологія страхування в турдіяльності Сущность и организация корпоративных финансов

Сущность и организация корпоративных финансов Фондовая биржа Сан-Паулу Bovespa

Фондовая биржа Сан-Паулу Bovespa Ұлттық байлық статистикасы

Ұлттық байлық статистикасы Қаржы тұрақтылығын талдау

Қаржы тұрақтылығын талдау Need money to grow your business

Need money to grow your business Пенсионная формула

Пенсионная формула Временная стоимость денег. Тема 3

Временная стоимость денег. Тема 3 Стандарти державного фінансового аудиту

Стандарти державного фінансового аудиту Электронные платежи. История развития электронных платежей

Электронные платежи. История развития электронных платежей Банковская гарантия и условия ее выдачи

Банковская гарантия и условия ее выдачи Учет основных хозяйственных процессов

Учет основных хозяйственных процессов Определение размера источника дивидендных выплат и его влияние на размер дивидендных выплат и дивидендную доходность госкомпаний

Определение размера источника дивидендных выплат и его влияние на размер дивидендных выплат и дивидендную доходность госкомпаний Налоги. Налоговая система России

Налоги. Налоговая система России Анализ бухгалтерской (финансовой) отчетности

Анализ бухгалтерской (финансовой) отчетности Совкомбанк. Ценности банка

Совкомбанк. Ценности банка Учет операций по договору комиссии

Учет операций по договору комиссии Международное финансовое право. Лекция 3

Международное финансовое право. Лекция 3 Сравнительный подход к оценке недвижимости. Метод сравнения продаж

Сравнительный подход к оценке недвижимости. Метод сравнения продаж Вопросы налогообложения НДФЛ сумм социальных выплат, в том числе в виде материальной помощи

Вопросы налогообложения НДФЛ сумм социальных выплат, в том числе в виде материальной помощи Межевание земельного участка под плотиной в с. Арзамасцевка

Межевание земельного участка под плотиной в с. Арзамасцевка Pendekatan utama dalam pengelolaan utang negara menurut perencanaan perangkat lunak dan pelaksanaan Anggaran Pendapatan dan Belanja Negara

Pendekatan utama dalam pengelolaan utang negara menurut perencanaan perangkat lunak dan pelaksanaan Anggaran Pendapatan dan Belanja Negara Суб'єкти ринку фінансових послуг. (Тема 2)

Суб'єкти ринку фінансових послуг. (Тема 2)