- Анализ бухгалтерской (финансовой) отчетности

Содержание

- 2. Главная цель анализа платежеспособности – своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы

- 3. Долгосрочная платежеспособность – способность организации рассчитываться по своим обязательствам в долгосрочной перспективе. Текущая платежеспособность (ликвидность) –

- 4. группы статей: ♦ запасы (1210); ♦ налог на добавленную стоимость по приобретенным ценностям (1220); ♦ дебиторская

- 5. Предприятие может быть ликвидным в большей или меньшей степени, поскольку в состав оборотных активов входят разнородные

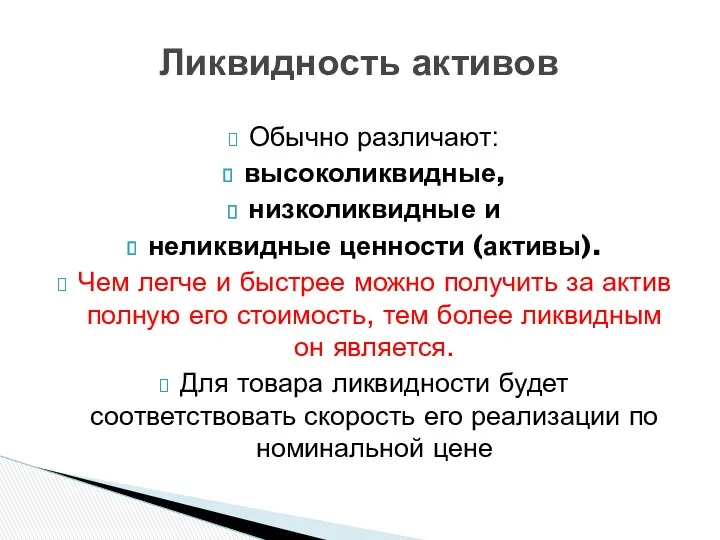

- 6. Обычно различают: высоколиквидные, низколиквидные и неликвидные ценности (активы). Чем легче и быстрее можно получить за актив

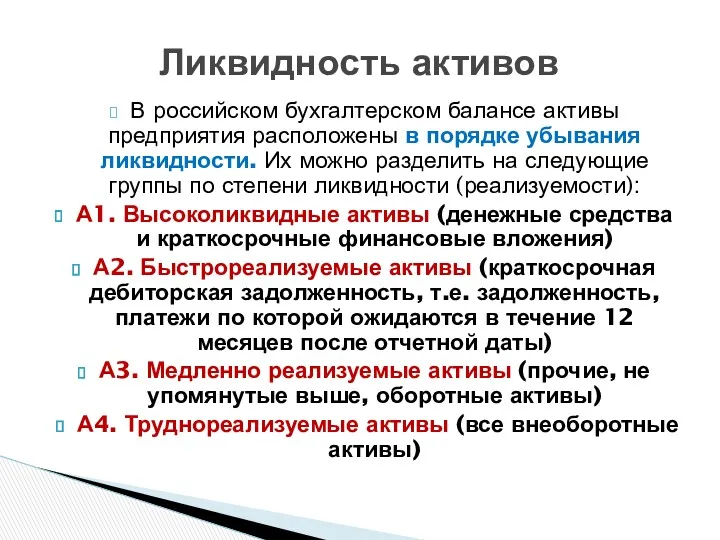

- 7. В российском бухгалтерском балансе активы предприятия расположены в порядке убывания ликвидности. Их можно разделить на следующие

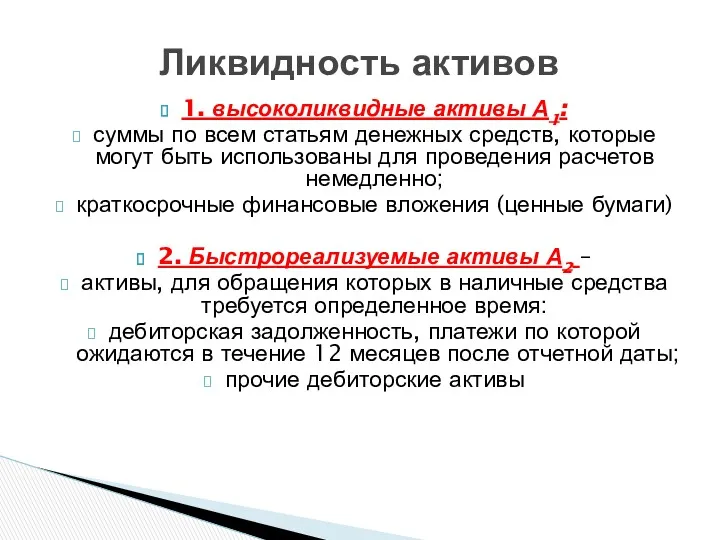

- 8. 1. высоколиквидные активы А1: суммы по всем статьям денежных средств, которые могут быть использованы для проведения

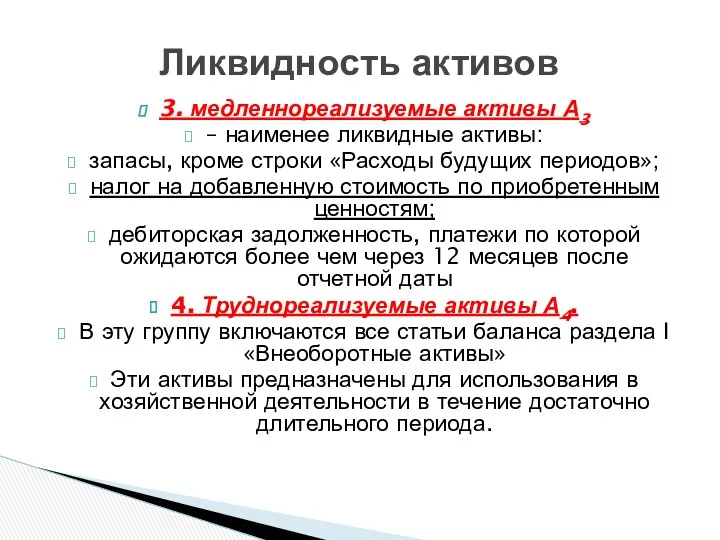

- 9. 3. медленнореализуемые активы А3 – наименее ликвидные активы: запасы, кроме строки «Расходы будущих периодов»; налог на

- 10. Пропорция, в которой эти группы должны находиться по отношению друг к другу, определяется: -характером и сферой

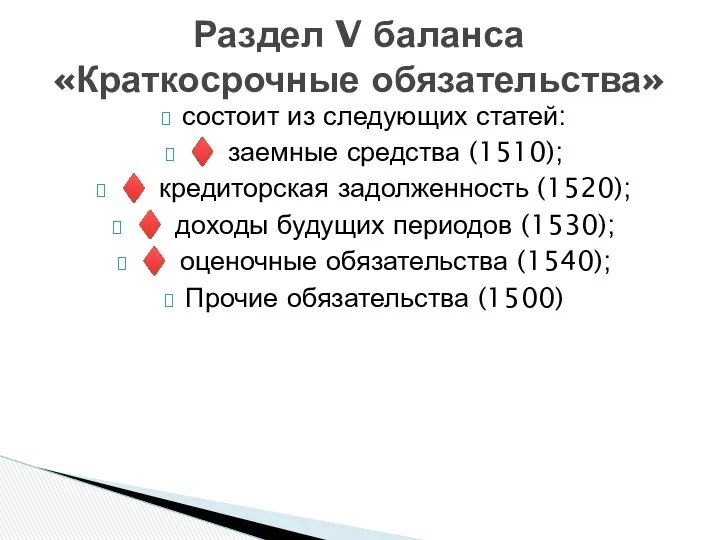

- 11. состоит из следующих статей: ♦ заемные средства (1510); ♦ кредиторская задолженность (1520); ♦ доходы будущих периодов

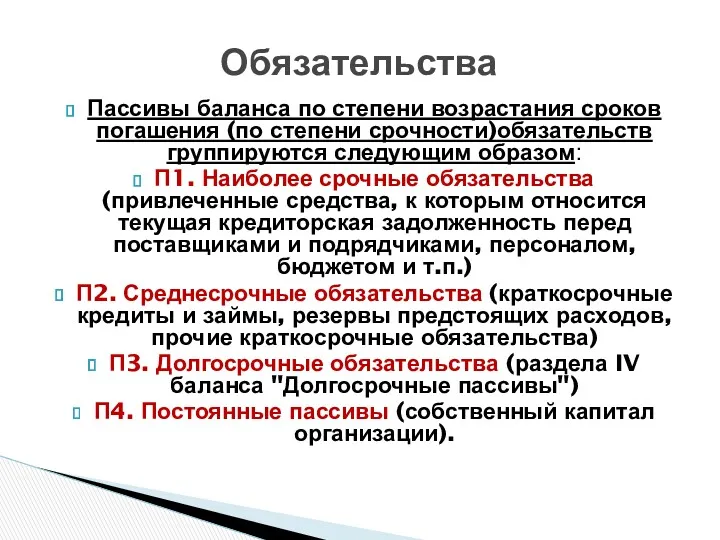

- 12. Пассивы баланса по степени возрастания сроков погашения (по степени срочности)обязательств группируются следующим образом: П1. Наиболее срочные

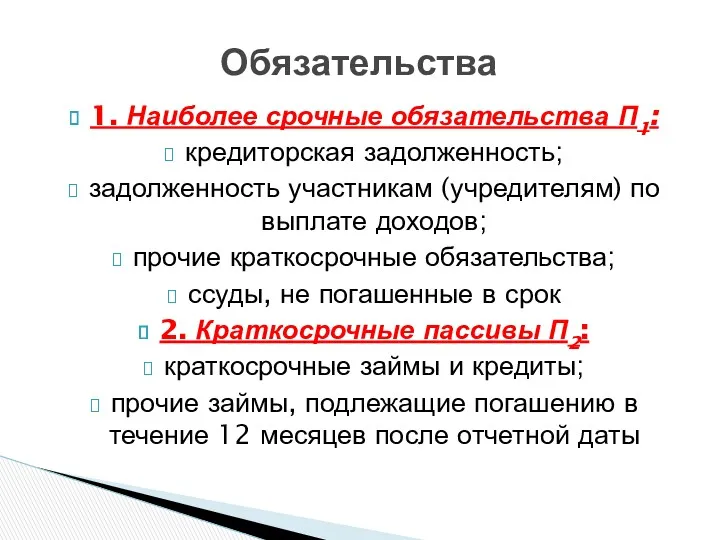

- 13. 1. Наиболее срочные обязательства П1: кредиторская задолженность; задолженность участникам (учредителям) по выплате доходов; прочие краткосрочные обязательства;

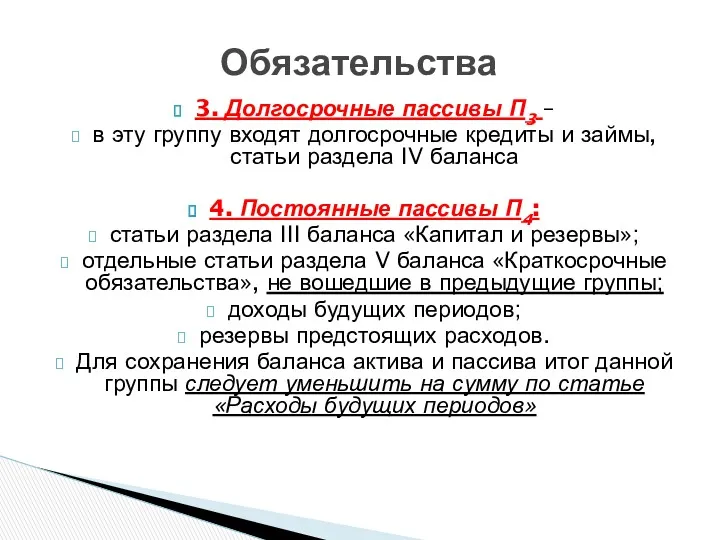

- 14. 3. Долгосрочные пассивы П3 – в эту группу входят долгосрочные кредиты и займы, статьи раздела IV

- 15. В процессе анализа наиболее срочные обязательства предприятия (срок оплаты которой наступает в текущем месяце) должны быть

- 16. Прочие краткосрочные обязательства могут быть соотнесены с такими активами, как прочие дебиторы, готовая продукция, производственные запасы.

- 17. Необходимо выяснить: - возможность свободного распоряжения активами (не являются ли активы предметом залога) - возможность быстрой

- 18. Необходимо выяснить: - контролируемость активов (для кредитора важно располагать информацией о способности заемщика быстро переместить или

- 19. Организация считается ликвидной, если ее текущие активы превышают его краткосрочные обязательства. Реальную степень ликвидности организации и

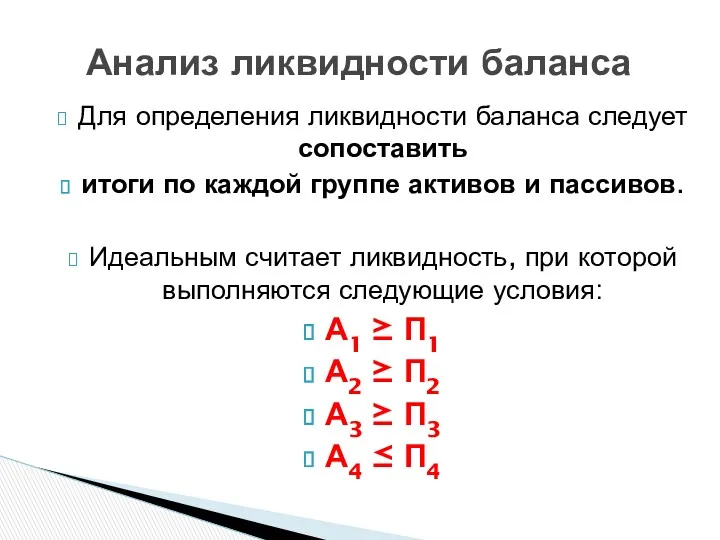

- 20. Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов. Идеальным считает ликвидность,

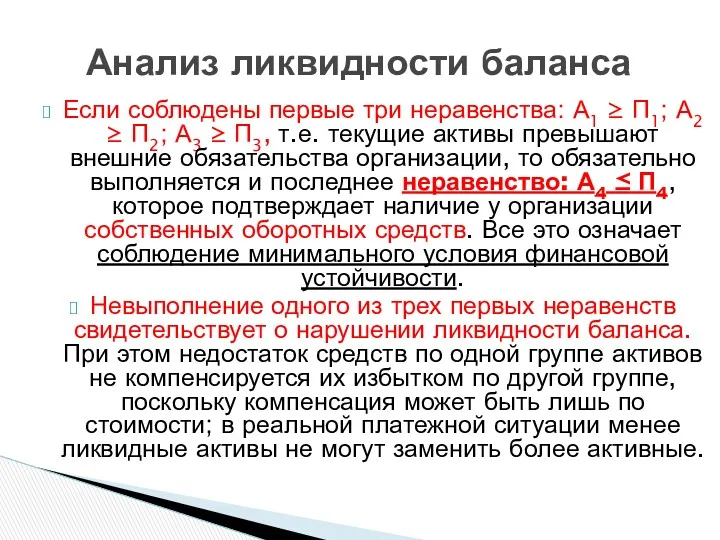

- 21. Если соблюдены первые три неравенства: А1 ≥ П1; А2 ≥ П2; А3 ≥ П3, т.е. текущие

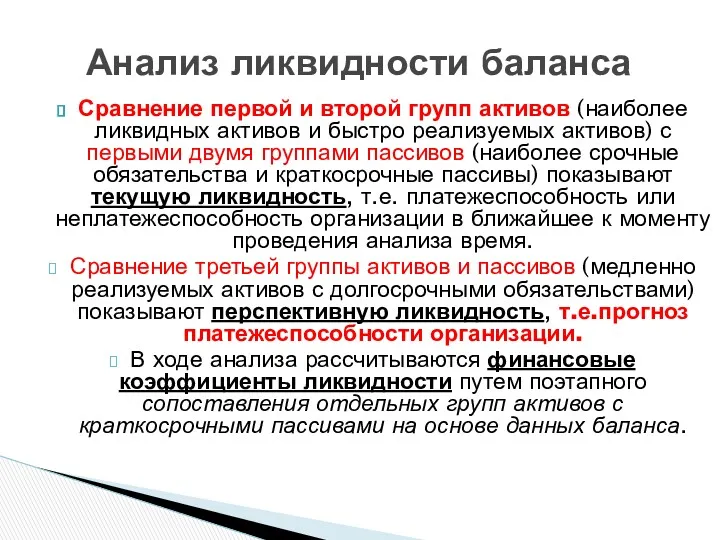

- 22. Сравнение первой и второй групп активов (наиболее ликвидных активов и быстро реализуемых активов) с первыми двумя

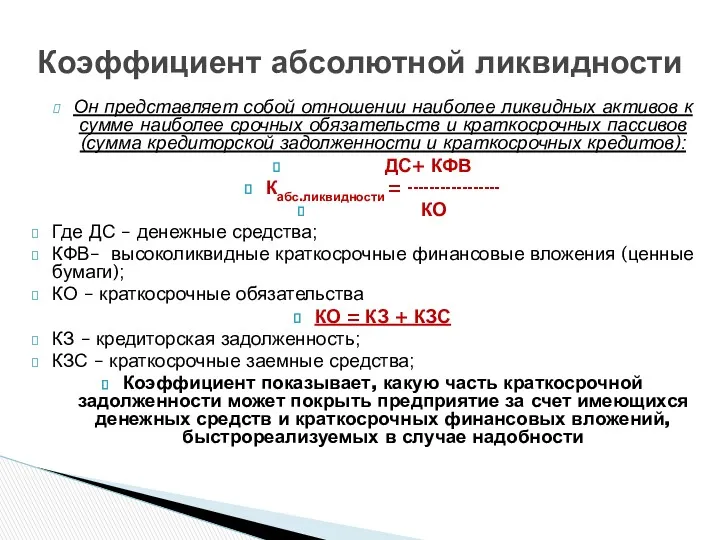

- 23. Он представляет собой отношении наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочных пассивов (сумма

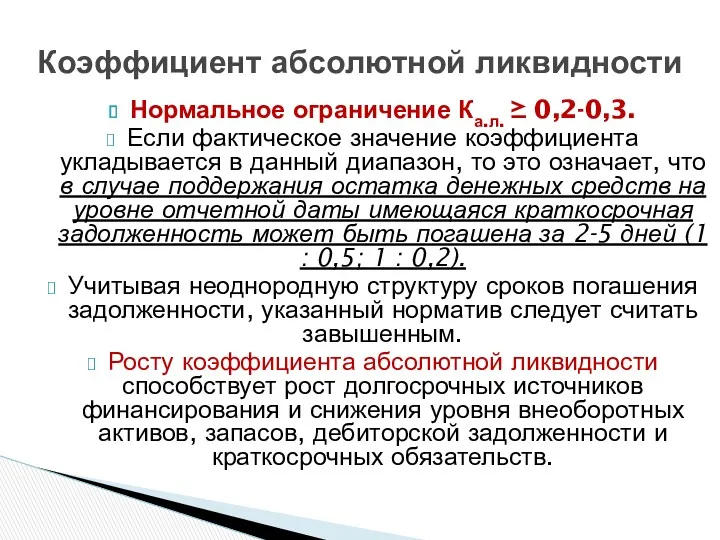

- 24. Нормальное ограничение Ка.л. ≥ 0,2-0,3. Если фактическое значение коэффициента укладывается в данный диапазон, то это означает,

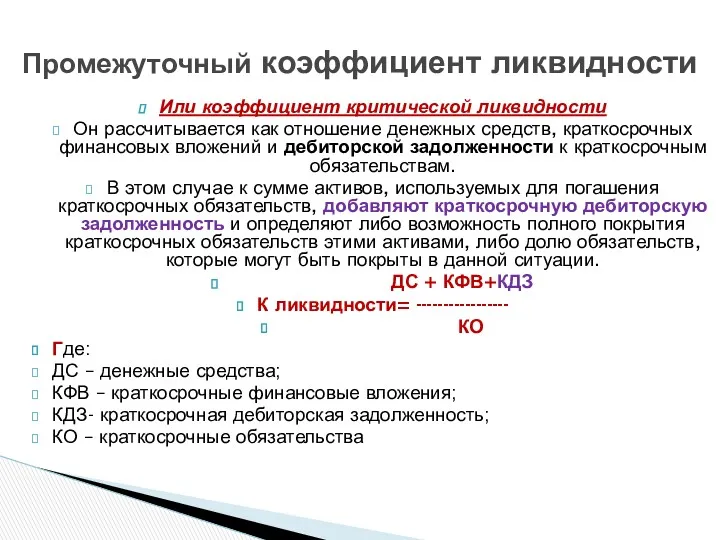

- 25. Или коэффициент критической ликвидности Он рассчитывается как отношение денежных средств, краткосрочных финансовых вложений и дебиторской задолженности

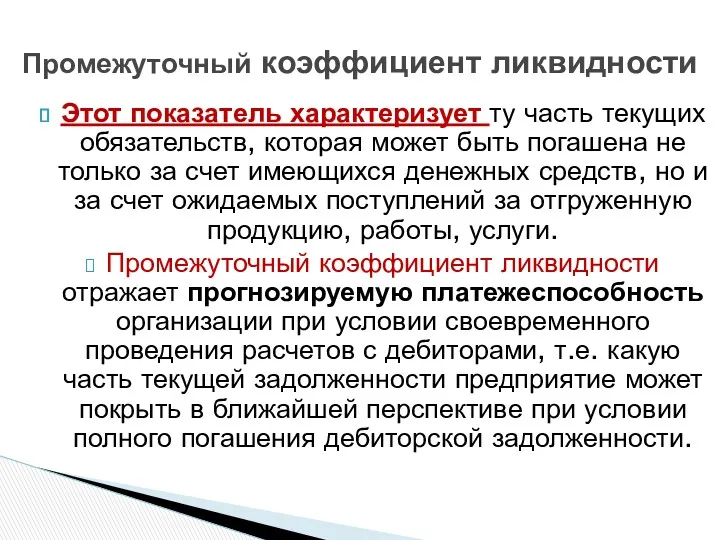

- 26. Этот показатель характеризует ту часть текущих обязательств, которая может быть погашена не только за счет имеющихся

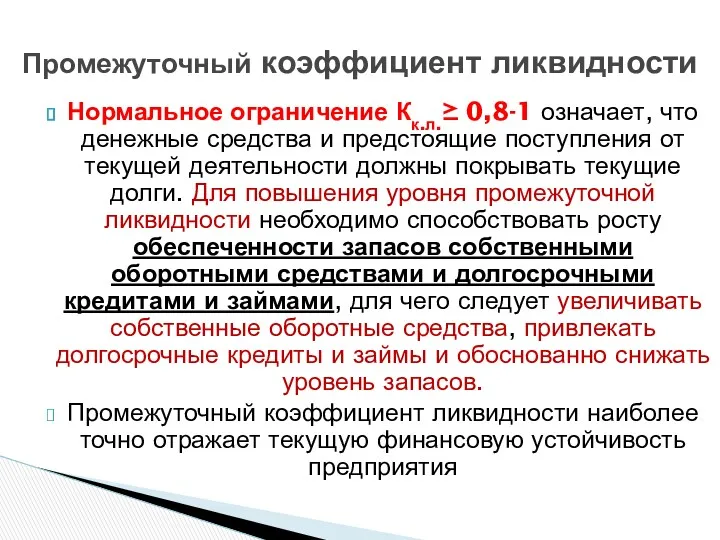

- 27. Нормальное ограничение Кк.л.≥ 0,8-1 означает, что денежные средства и предстоящие поступления от текущей деятельности должны покрывать

- 28. Необходимо изучить структуру дебиторской задолженности в составе их общей величины. Особого подхода требуют статья дебиторская задолженность

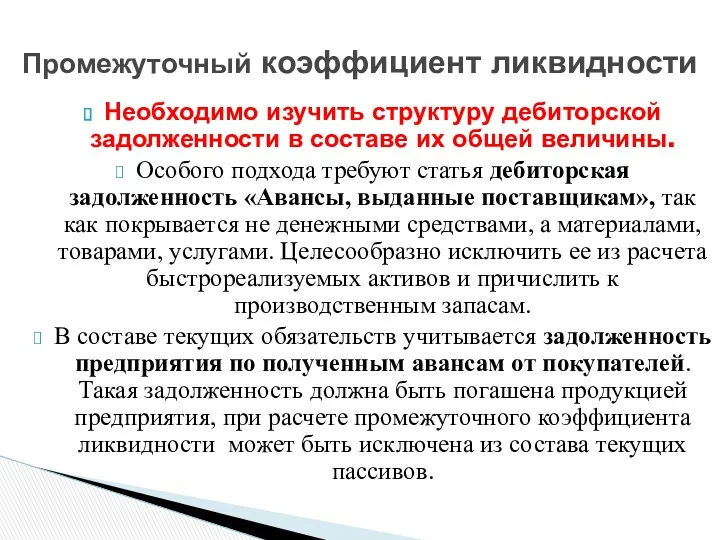

- 29. Особого внимания требует статья «прочие дебиторы», которая объединяет группу разнородных сумм: задолженность финансовых и налоговых органов,

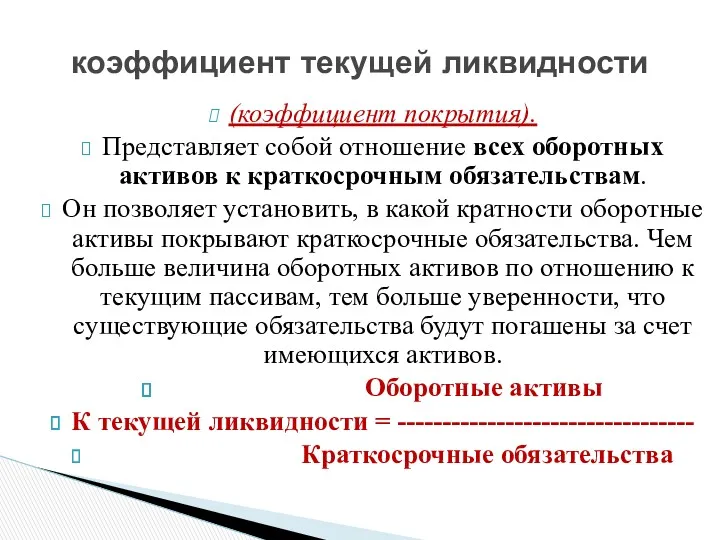

- 30. (коэффициент покрытия). Представляет собой отношение всех оборотных активов к краткосрочным обязательствам. Он позволяет установить, в какой

- 31. Многократное превышение оборотных активов над краткосрочными обязательствами позволяет сделать вывод о том, что предприятие располагает значительным

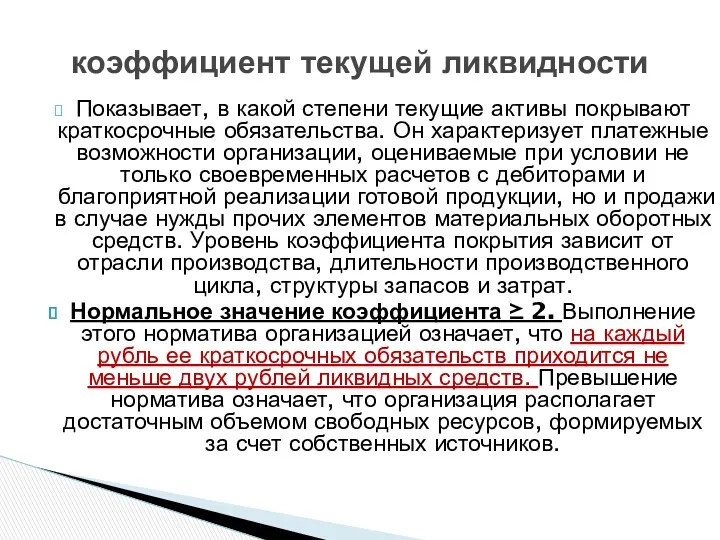

- 32. Показывает, в какой степени текущие активы покрывают краткосрочные обязательства. Он характеризует платежные возможности организации, оцениваемые при

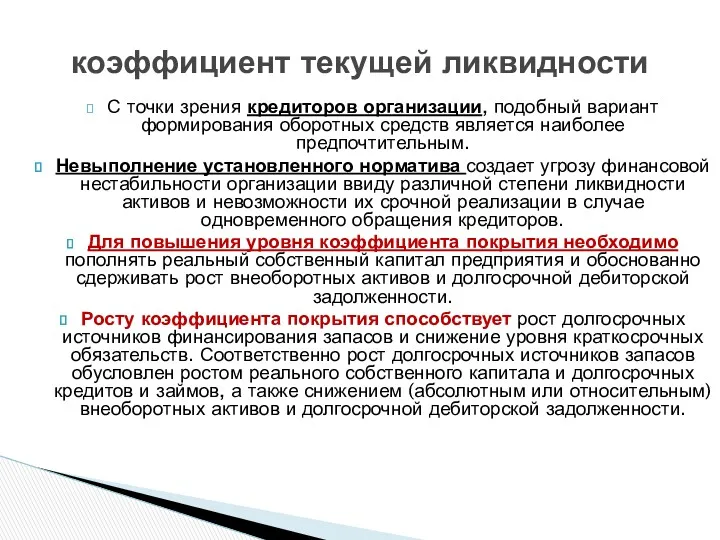

- 33. С точки зрения кредиторов организации, подобный вариант формирования оборотных средств является наиболее предпочтительным. Невыполнение установленного норматива

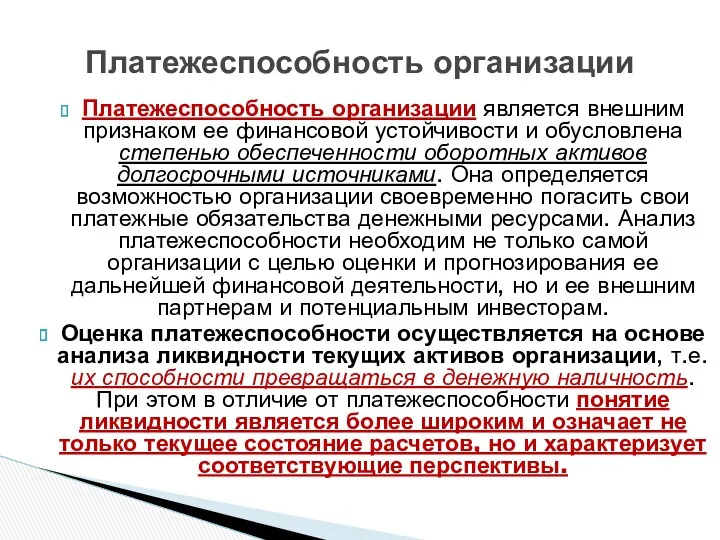

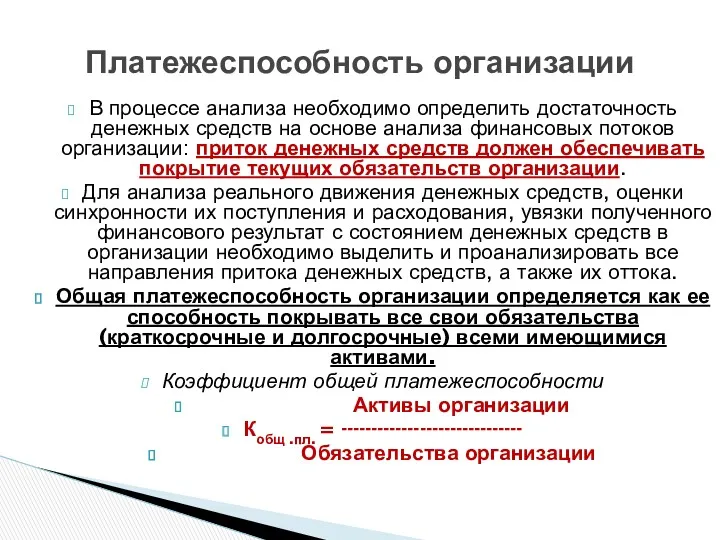

- 34. Платежеспособность организации является внешним признаком ее финансовой устойчивости и обусловлена степенью обеспеченности оборотных активов долгосрочными источниками.

- 35. В процессе анализа необходимо определить достаточность денежных средств на основе анализа финансовых потоков организации: приток денежных

- 36. нормальным ограничением для этого показателя Кобщ.пл. ≥ 2. Платежеспособность рассчитывается на конкретную дату. С одной стороны,

- 37. Причинами возникновения низкой платежеспособностью могут быть: недостаточная обеспеченность финансовыми ресурсами; невыполнение плана реализации продукции; нерациональная структура

- 38. Долгосрочная платежеспособность. коэффициент долгосрочной платежеспособности организации, представляет отношение долгосрочного заемного капитала к собственному: ДЗК Кдолгоср. Платеж.=

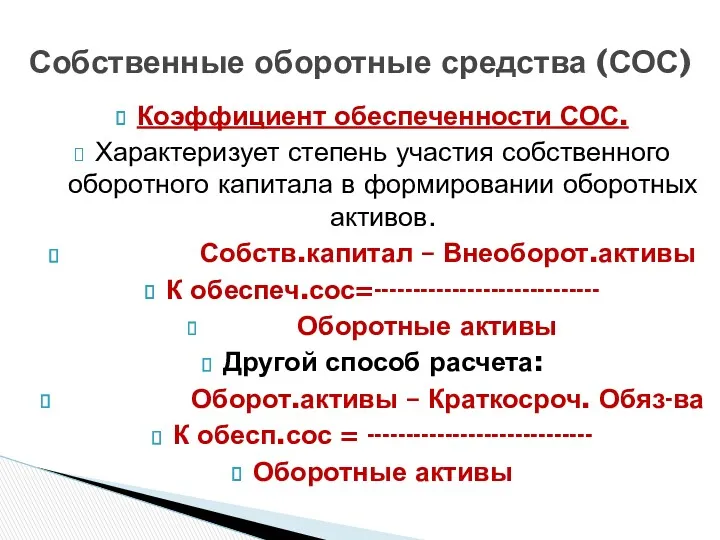

- 39. Коэффициент обеспеченности СОС. Характеризует степень участия собственного оборотного капитала в формировании оборотных активов. Собств.капитал – Внеоборот.активы

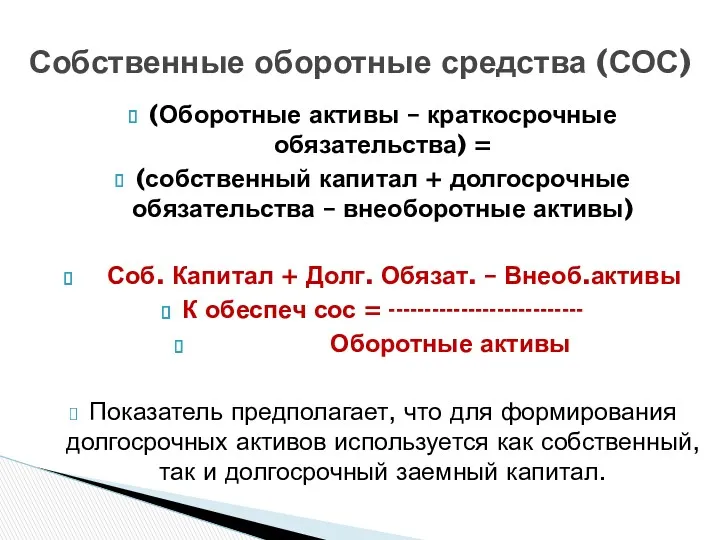

- 40. (Оборотные активы – краткосрочные обязательства) = (собственный капитал + долгосрочные обязательства – внеоборотные активы) Соб. Капитал

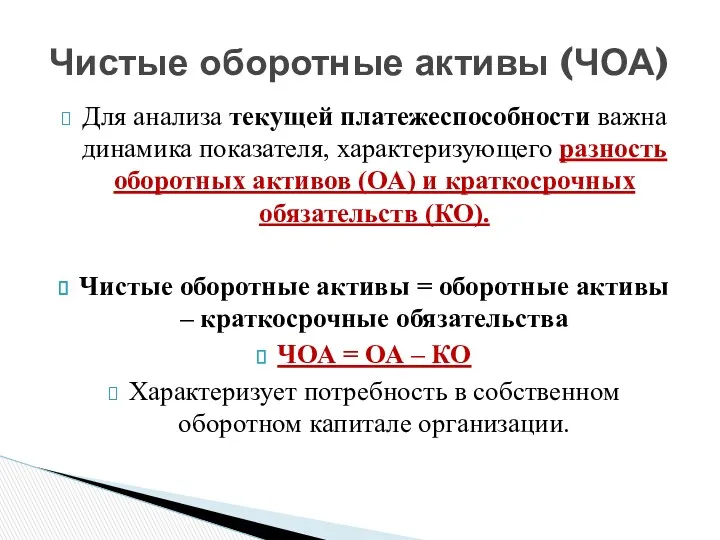

- 41. Для анализа текущей платежеспособности важна динамика показателя, характеризующего разность оборотных активов (ОА) и краткосрочных обязательств (КО).

- 42. Аналитический баланс

- 43. Анализ коэффициентов ликвидности

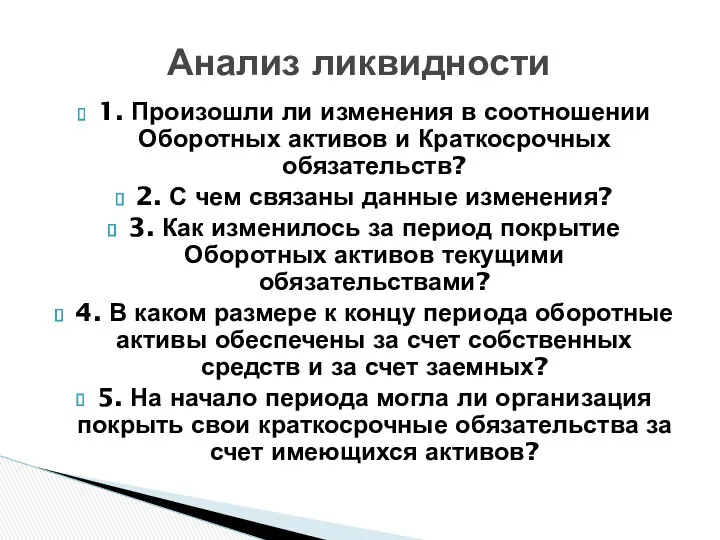

- 44. 1. Произошли ли изменения в соотношении Оборотных активов и Краткосрочных обязательств? 2. С чем связаны данные

- 45. 6. Каково значение величины чистых оборотных активов на начало периода? 7. Обеспечены или нет долгосрочные активы

- 47. Скачать презентацию

Главная цель анализа платежеспособности –

своевременно выявлять и устранять недостатки в

Главная цель анализа платежеспособности –

своевременно выявлять и устранять недостатки в

Долгосрочная платежеспособность – способность организации рассчитываться по своим обязательствам в долгосрочной

Долгосрочная платежеспособность – способность организации рассчитываться по своим обязательствам в долгосрочной

группы статей:

♦ запасы (1210);

♦ налог на добавленную стоимость по

группы статей:

♦ запасы (1210);

♦ налог на добавленную стоимость по

Предприятие может быть ликвидным в большей или меньшей степени, поскольку

в

Предприятие может быть ликвидным в большей или меньшей степени, поскольку

в

Обычно различают:

высоколиквидные,

низколиквидные и

неликвидные ценности (активы).

Чем легче и быстрее

Обычно различают:

высоколиквидные,

низколиквидные и

неликвидные ценности (активы).

Чем легче и быстрее

В российском бухгалтерском балансе активы предприятия расположены в порядке убывания ликвидности.

В российском бухгалтерском балансе активы предприятия расположены в порядке убывания ликвидности.

1. высоколиквидные активы А1:

суммы по всем статьям денежных средств, которые могут

1. высоколиквидные активы А1:

суммы по всем статьям денежных средств, которые могут

3. медленнореализуемые активы А3

– наименее ликвидные активы:

запасы, кроме строки «Расходы

3. медленнореализуемые активы А3

– наименее ликвидные активы:

запасы, кроме строки «Расходы

Пропорция, в которой эти группы должны находиться по отношению друг к

Пропорция, в которой эти группы должны находиться по отношению друг к

состоит из следующих статей:

♦ заемные средства (1510);

♦ кредиторская задолженность

состоит из следующих статей:

♦ заемные средства (1510);

♦ кредиторская задолженность

Пассивы баланса по степени возрастания сроков погашения (по степени срочности)обязательств группируются

Пассивы баланса по степени возрастания сроков погашения (по степени срочности)обязательств группируются

1. Наиболее срочные обязательства П1:

кредиторская задолженность;

задолженность участникам (учредителям) по выплате доходов;

прочие

1. Наиболее срочные обязательства П1:

кредиторская задолженность;

задолженность участникам (учредителям) по выплате доходов;

прочие

3. Долгосрочные пассивы П3 –

в эту группу входят долгосрочные кредиты

3. Долгосрочные пассивы П3 –

в эту группу входят долгосрочные кредиты

В процессе анализа наиболее срочные обязательства предприятия (срок оплаты которой наступает

В процессе анализа наиболее срочные обязательства предприятия (срок оплаты которой наступает

Прочие краткосрочные обязательства могут быть соотнесены с такими активами, как

прочие

Прочие краткосрочные обязательства могут быть соотнесены с такими активами, как

прочие

Необходимо выяснить:

- возможность свободного распоряжения активами

(не являются ли активы предметом

Необходимо выяснить:

- возможность свободного распоряжения активами

(не являются ли активы предметом

Необходимо выяснить:

- контролируемость активов (для кредитора важно располагать информацией о способности

Необходимо выяснить:

- контролируемость активов (для кредитора важно располагать информацией о способности

Организация считается ликвидной, если ее текущие активы

превышают его

краткосрочные обязательства.

Организация считается ликвидной, если ее текущие активы

превышают его

краткосрочные обязательства.

Для определения ликвидности баланса следует сопоставить

итоги по каждой группе активов

Для определения ликвидности баланса следует сопоставить

итоги по каждой группе активов

Если соблюдены первые три неравенства: А1 ≥ П1; А2 ≥ П2;

Если соблюдены первые три неравенства: А1 ≥ П1; А2 ≥ П2;

Сравнение первой и второй групп активов (наиболее ликвидных активов и быстро

Сравнение первой и второй групп активов (наиболее ликвидных активов и быстро

Он представляет собой отношении наиболее ликвидных активов к сумме наиболее срочных

Он представляет собой отношении наиболее ликвидных активов к сумме наиболее срочных

Нормальное ограничение Ка.л. ≥ 0,2-0,3.

Если фактическое значение коэффициента укладывается в

Нормальное ограничение Ка.л. ≥ 0,2-0,3.

Если фактическое значение коэффициента укладывается в

Или коэффициент критической ликвидности

Он рассчитывается как отношение денежных средств, краткосрочных финансовых

Или коэффициент критической ликвидности

Он рассчитывается как отношение денежных средств, краткосрочных финансовых

Этот показатель характеризует ту часть текущих обязательств, которая может быть погашена

Этот показатель характеризует ту часть текущих обязательств, которая может быть погашена

Нормальное ограничение Кк.л.≥ 0,8-1 означает, что денежные средства и предстоящие поступления

Нормальное ограничение Кк.л.≥ 0,8-1 означает, что денежные средства и предстоящие поступления

Необходимо изучить структуру дебиторской задолженности в составе их общей величины.

Особого подхода

Необходимо изучить структуру дебиторской задолженности в составе их общей величины.

Особого подхода

Особого внимания требует статья «прочие дебиторы», которая объединяет группу разнородных сумм:

Особого внимания требует статья «прочие дебиторы», которая объединяет группу разнородных сумм:

(коэффициент покрытия).

Представляет собой отношение всех оборотных активов к краткосрочным обязательствам.

Он позволяет

(коэффициент покрытия).

Представляет собой отношение всех оборотных активов к краткосрочным обязательствам.

Он позволяет

Многократное превышение оборотных активов над краткосрочными обязательствами позволяет сделать вывод о

Многократное превышение оборотных активов над краткосрочными обязательствами позволяет сделать вывод о

Показывает, в какой степени текущие активы покрывают краткосрочные обязательства. Он характеризует

Показывает, в какой степени текущие активы покрывают краткосрочные обязательства. Он характеризует

С точки зрения кредиторов организации, подобный вариант формирования оборотных средств является

С точки зрения кредиторов организации, подобный вариант формирования оборотных средств является

Платежеспособность организации является внешним признаком ее финансовой устойчивости и обусловлена степенью

Платежеспособность организации является внешним признаком ее финансовой устойчивости и обусловлена степенью

В процессе анализа необходимо определить достаточность денежных средств на основе анализа

В процессе анализа необходимо определить достаточность денежных средств на основе анализа

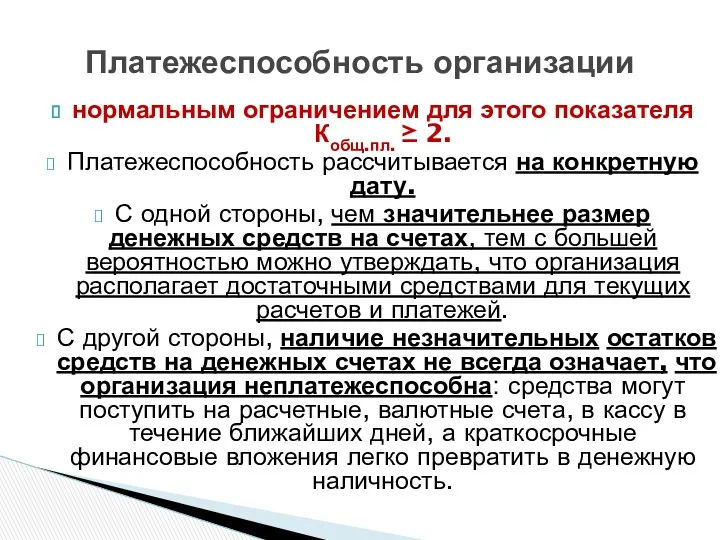

нормальным ограничением для этого показателя Кобщ.пл. ≥ 2.

Платежеспособность рассчитывается на

нормальным ограничением для этого показателя Кобщ.пл. ≥ 2.

Платежеспособность рассчитывается на

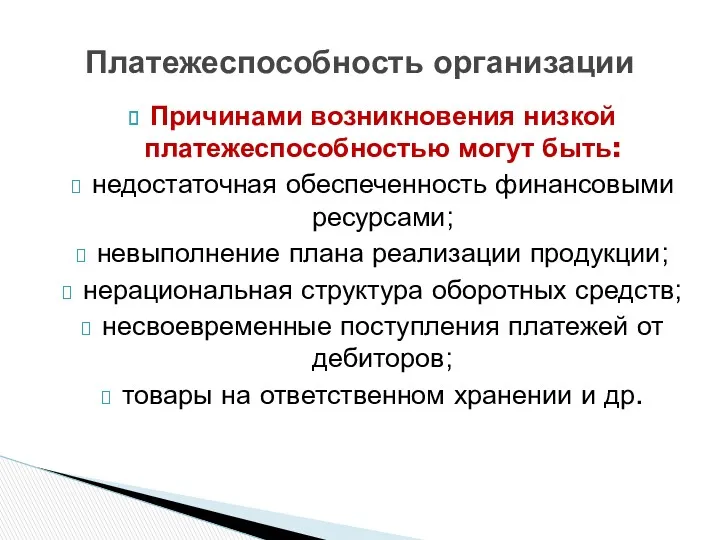

Причинами возникновения низкой платежеспособностью могут быть:

недостаточная обеспеченность финансовыми ресурсами;

невыполнение плана реализации

Причинами возникновения низкой платежеспособностью могут быть:

недостаточная обеспеченность финансовыми ресурсами;

невыполнение плана реализации

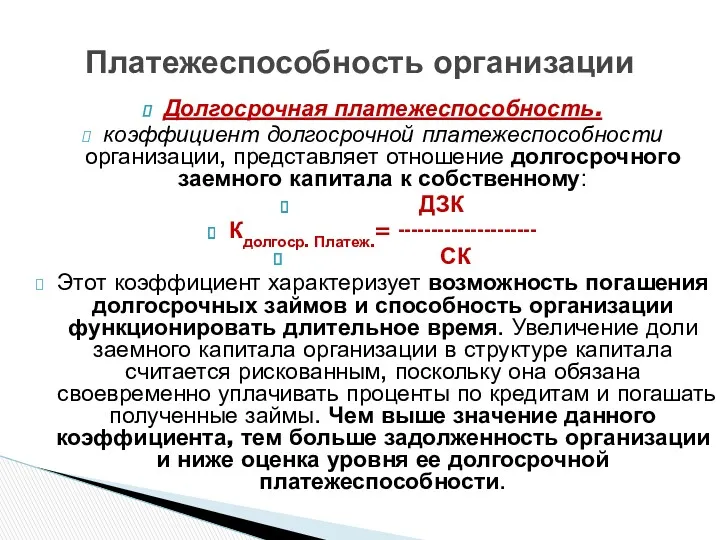

Долгосрочная платежеспособность.

коэффициент долгосрочной платежеспособности организации, представляет отношение долгосрочного заемного капитала

Долгосрочная платежеспособность.

коэффициент долгосрочной платежеспособности организации, представляет отношение долгосрочного заемного капитала

Коэффициент обеспеченности СОС.

Характеризует степень участия собственного оборотного капитала в формировании оборотных

Коэффициент обеспеченности СОС.

Характеризует степень участия собственного оборотного капитала в формировании оборотных

(Оборотные активы – краткосрочные обязательства) =

(собственный капитал + долгосрочные обязательства

(Оборотные активы – краткосрочные обязательства) =

(собственный капитал + долгосрочные обязательства

Для анализа текущей платежеспособности важна динамика показателя, характеризующего разность оборотных активов

Для анализа текущей платежеспособности важна динамика показателя, характеризующего разность оборотных активов

Аналитический баланс

Аналитический баланс

Анализ коэффициентов ликвидности

Анализ коэффициентов ликвидности

1. Произошли ли изменения в соотношении Оборотных активов и Краткосрочных обязательств?

2.

1. Произошли ли изменения в соотношении Оборотных активов и Краткосрочных обязательств?

2.

6. Каково значение величины чистых оборотных активов на начало периода?

7. Обеспечены

6. Каково значение величины чистых оборотных активов на начало периода?

7. Обеспечены

Инвестиционная политика государства. (Тема 14)

Инвестиционная политика государства. (Тема 14) Банковская система России

Банковская система России Mezzanine. Mezzanine versus bank and equity

Mezzanine. Mezzanine versus bank and equity Валюталық операциялар

Валюталық операциялар Федеральная Резервная Система США 1914

Федеральная Резервная Система США 1914 Бухгалтерский баланс

Бухгалтерский баланс Центральная кольцевая автомобильная дорога (ЦКАД). Инвестиционный проект

Центральная кольцевая автомобильная дорога (ЦКАД). Инвестиционный проект Финансовые вычисления. Простые учетные ставки

Финансовые вычисления. Простые учетные ставки Деньги, кредит, банки

Деньги, кредит, банки Рефинансирование ипотечных кредитов участниками накопительно-ипотечной системы жилищного обеспечения военнослужащих

Рефинансирование ипотечных кредитов участниками накопительно-ипотечной системы жилищного обеспечения военнослужащих Управління проблемними активами банків у сучасних умовах

Управління проблемними активами банків у сучасних умовах Дробление бизнеса

Дробление бизнеса Договор лизинга (понятие, содержание, виды)

Договор лизинга (понятие, содержание, виды) Вводный курс. Потребительское кредитование. Специфика оформления кредита

Вводный курс. Потребительское кредитование. Специфика оформления кредита Страхование. История страхования

Страхование. История страхования Інвестиційний аналіз

Інвестиційний аналіз Методы определения стоимости строительства. Составление смет ресурсным и базисно-индексным методом

Методы определения стоимости строительства. Составление смет ресурсным и базисно-индексным методом Учет основных средств организации

Учет основных средств организации Правовое регулирование и учёт безналичных расчётов

Правовое регулирование и учёт безналичных расчётов Бюджеты органов местного самоуправления

Бюджеты органов местного самоуправления Кредитный потребительский кооператив Крым

Кредитный потребительский кооператив Крым Государственный бюджет РФ

Государственный бюджет РФ Деньги. Функции денег

Деньги. Функции денег Индикаторы. Стратегия Торгового Хаоса Билла Вилльямса

Индикаторы. Стратегия Торгового Хаоса Билла Вилльямса Сфера применения затратного подхода

Сфера применения затратного подхода Міжнародне страхування

Міжнародне страхування Перспективы ecommerce и криптовалюты в РБ

Перспективы ecommerce и криптовалюты в РБ Россельхозбанк. Сельская ипотека

Россельхозбанк. Сельская ипотека