Рефинансирование ипотечных кредитов участниками накопительно-ипотечной системы жилищного обеспечения военнослужащих презентация

- Рефинансирование ипотечных кредитов участниками накопительно-ипотечной системы жилищного обеспечения военнослужащих

Содержание

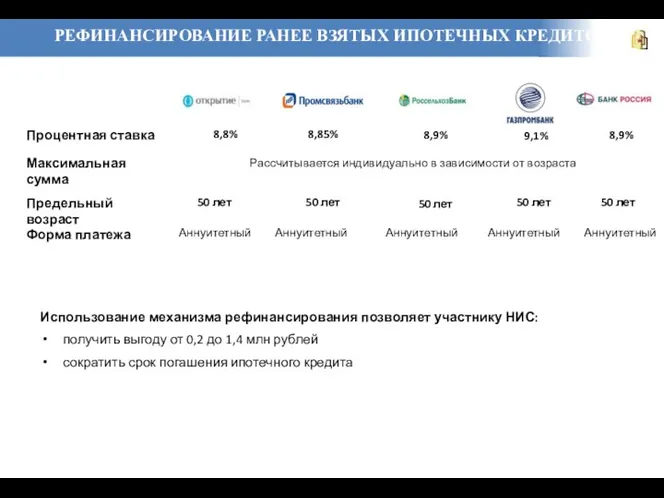

- 2. РЕФИНАНСИРОВАНИЕ РАНЕЕ ВЗЯТЫХ ИПОТЕЧНЫХ КРЕДИТОВ Процентная ставка Предельный возраст Рассчитывается индивидуально в зависимости от возраста Использование

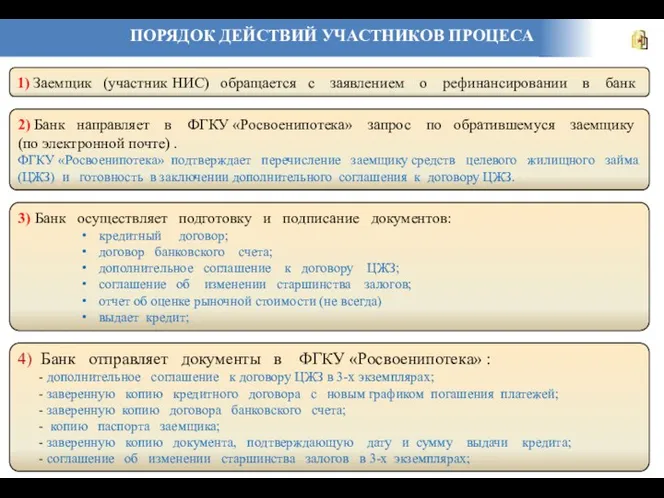

- 3. ПОРЯДОК ДЕЙСТВИЙ УЧАСТНИКОВ ПРОЦЕСА 1) Заемщик (участник НИС) обращается с заявлением о рефинансировании в банк 2)

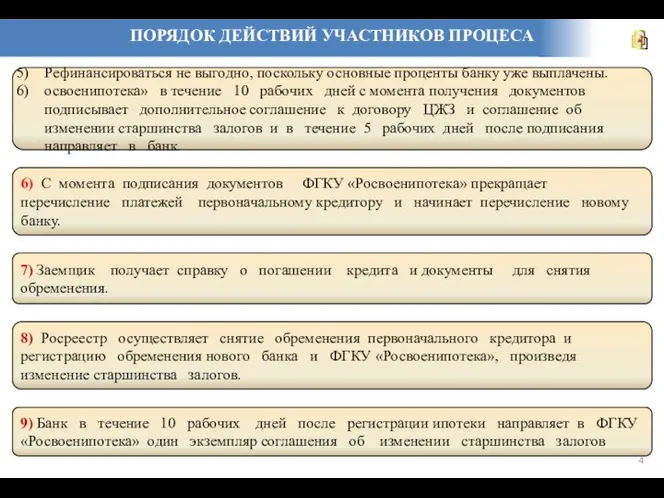

- 4. ПОРЯДОК ДЕЙСТВИЙ УЧАСТНИКОВ ПРОЦЕСА Рефинансироваться не выгодно, поскольку основные проценты банку уже выплачены. освоенипотека» в течение

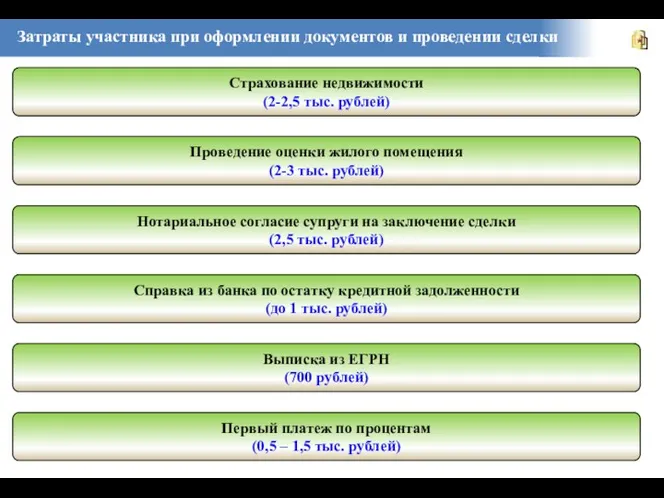

- 5. Затраты участника при оформлении документов и проведении сделки Страхование недвижимости (2-2,5 тыс. рублей) Проведение оценки жилого

- 6. ЭФФЕКТИВНОСТЬ ПРОВЕДЕНИЯ ФИНАНСИРОВАНИЯ Общая сумма выплат, млн руб. Сумма кредита – 1 782 000 рублей Сравнение

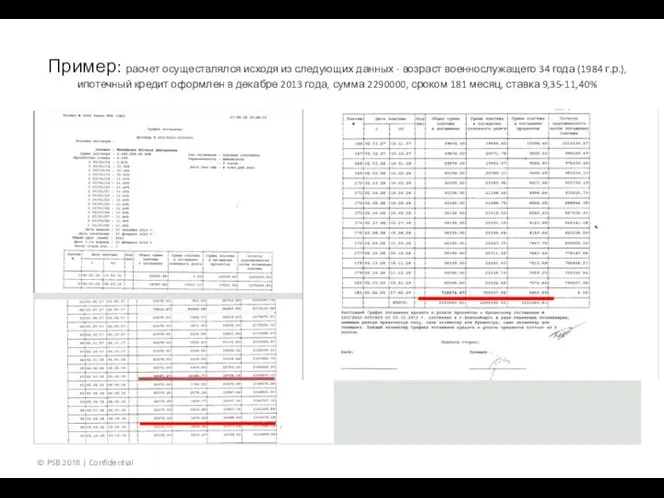

- 7. Пример: расчет осуществлялся исходя из следующих данных - возраст военнослужащего 34 года (1984 г.р.), ипотечный кредит

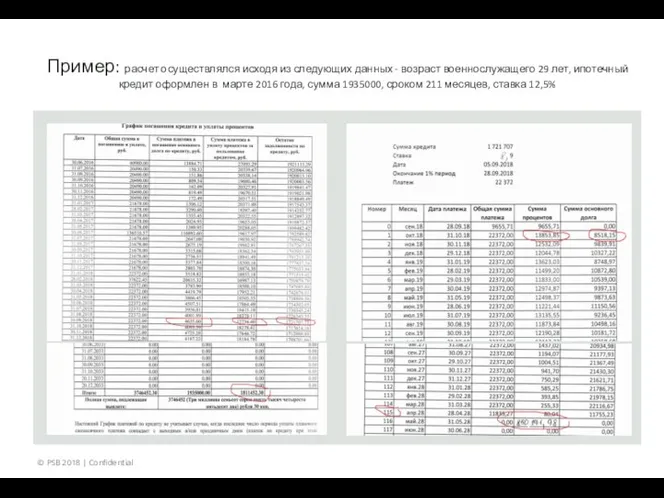

- 8. Пример: расчет осуществлялся исходя из следующих данных - возраст военнослужащего 29 лет, ипотечный кредит оформлен в

- 9. КЛЮЧЕВЫЕ ЗАБЛУЖДЕНИЯ УЧАСТНИКОВ НИС 1) Рефинансироваться не выгодно, поскольку основные проценты по кредиту уже выплачены. –

- 11. Скачать презентацию

РЕФИНАНСИРОВАНИЕ РАНЕЕ ВЗЯТЫХ ИПОТЕЧНЫХ КРЕДИТОВ

Процентная ставка

Предельный возраст

Рассчитывается индивидуально в зависимости от

РЕФИНАНСИРОВАНИЕ РАНЕЕ ВЗЯТЫХ ИПОТЕЧНЫХ КРЕДИТОВ

Процентная ставка

Предельный возраст

Рассчитывается индивидуально в зависимости от

ПОРЯДОК ДЕЙСТВИЙ УЧАСТНИКОВ ПРОЦЕСА

1) Заемщик (участник НИС) обращается с заявлением о

ПОРЯДОК ДЕЙСТВИЙ УЧАСТНИКОВ ПРОЦЕСА

1) Заемщик (участник НИС) обращается с заявлением о

ПОРЯДОК ДЕЙСТВИЙ УЧАСТНИКОВ ПРОЦЕСА

Рефинансироваться не выгодно, поскольку основные проценты банку уже

ПОРЯДОК ДЕЙСТВИЙ УЧАСТНИКОВ ПРОЦЕСА

Рефинансироваться не выгодно, поскольку основные проценты банку уже

Затраты участника при оформлении документов и проведении сделки

Страхование недвижимости

(2-2,5 тыс. рублей)

Проведение

Затраты участника при оформлении документов и проведении сделки

Страхование недвижимости

(2-2,5 тыс. рублей)

Проведение

ЭФФЕКТИВНОСТЬ ПРОВЕДЕНИЯ ФИНАНСИРОВАНИЯ

Общая сумма выплат, млн руб.

Сумма кредита – 1 782

ЭФФЕКТИВНОСТЬ ПРОВЕДЕНИЯ ФИНАНСИРОВАНИЯ

Общая сумма выплат, млн руб.

Сумма кредита – 1 782

Пример: расчет осуществлялся исходя из следующих данных - возраст военнослужащего 34

Пример: расчет осуществлялся исходя из следующих данных - возраст военнослужащего 34

Пример: расчет осуществлялся исходя из следующих данных - возраст военнослужащего 29

Пример: расчет осуществлялся исходя из следующих данных - возраст военнослужащего 29

КЛЮЧЕВЫЕ ЗАБЛУЖДЕНИЯ УЧАСТНИКОВ НИС

1) Рефинансироваться не выгодно, поскольку основные проценты по

КЛЮЧЕВЫЕ ЗАБЛУЖДЕНИЯ УЧАСТНИКОВ НИС

1) Рефинансироваться не выгодно, поскольку основные проценты по

Ипотечное кредитование

Ипотечное кредитование Структура подразделения доставки банковских продуктов

Структура подразделения доставки банковских продуктов Роль системы внутреннего контроля в предотвращении мошенничества в финансовой отчетности

Роль системы внутреннего контроля в предотвращении мошенничества в финансовой отчетности New York Stock Exchange (NYSE)

New York Stock Exchange (NYSE) Роль и значение пенсионного фонда РФ в пенсионном обеспечении граждан. Схема назначения и выплаты пенсий

Роль и значение пенсионного фонда РФ в пенсионном обеспечении граждан. Схема назначения и выплаты пенсий Анализ и диагностика финансовых результатов деятельности предприятий торговли и общественного питания

Анализ и диагностика финансовых результатов деятельности предприятий торговли и общественного питания Оценка финансового состояния и финансовой устойчивости организации

Оценка финансового состояния и финансовой устойчивости организации Сергиево-Посадский городской округ. Персонифицированное финансирование дополнительного образования детей

Сергиево-Посадский городской округ. Персонифицированное финансирование дополнительного образования детей Финансовые рынки и институты

Финансовые рынки и институты Бухгалтерские счета и двойная запись

Бухгалтерские счета и двойная запись Индивидуальные инвестиционные счета. АО ФИНАМ

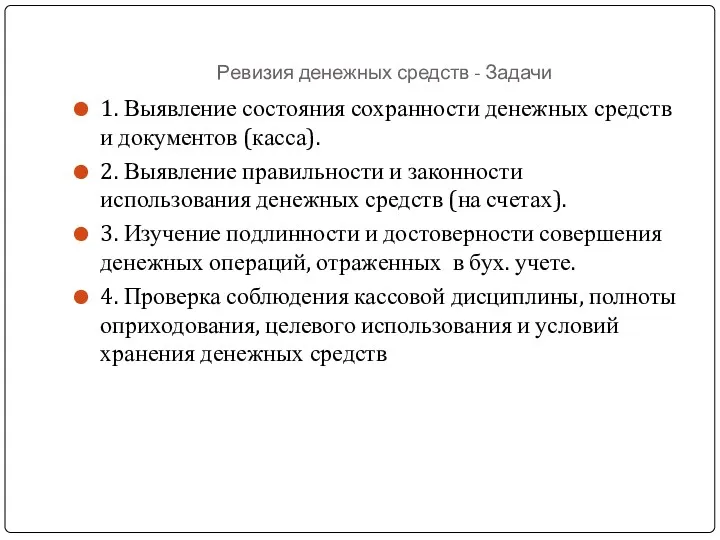

Индивидуальные инвестиционные счета. АО ФИНАМ Ревизия денежных средств. Задачи

Ревизия денежных средств. Задачи Депозитні операції з фізичними особами та управління ними в банку

Депозитні операції з фізичними особами та управління ними в банку Банковская Система РФ

Банковская Система РФ Теоретические основы затратного подхода к оценке предприятий

Теоретические основы затратного подхода к оценке предприятий Инвестиционные проекты и оценка их эффективности

Инвестиционные проекты и оценка их эффективности Упрощенная система налогообложения в издательской деятельности на примере ИП Смолина С.С

Упрощенная система налогообложения в издательской деятельности на примере ИП Смолина С.С Экономическая оценка инвестиций в логистических системах. Часть 1

Экономическая оценка инвестиций в логистических системах. Часть 1 Основы организации бухгалтерского учета в кредитных организациях

Основы организации бухгалтерского учета в кредитных организациях Эффект финансового рычага

Эффект финансового рычага Межбанковские расчеты РК и порядок их осуществления. (Тема 4)

Межбанковские расчеты РК и порядок их осуществления. (Тема 4) Продукты и услуги АО Альфа-Банк для Клиентов физических лиц

Продукты и услуги АО Альфа-Банк для Клиентов физических лиц Правовое регулирование деятельности бирж в Республике Беларусь

Правовое регулирование деятельности бирж в Республике Беларусь Финансирование малого и среднего инновационного бизнеса на территории Российской Федерации

Финансирование малого и среднего инновационного бизнеса на территории Российской Федерации Международный стандарт аудита 300. Планирование аудита финансовой отчетности

Международный стандарт аудита 300. Планирование аудита финансовой отчетности Риск. Количественная и качественная оценка рисков

Риск. Количественная и качественная оценка рисков Тест Хауи в США: современная практика его применения

Тест Хауи в США: современная практика его применения Жалпы және таза табыс

Жалпы және таза табыс