- Бухгалтерские счета и двойная запись

Содержание

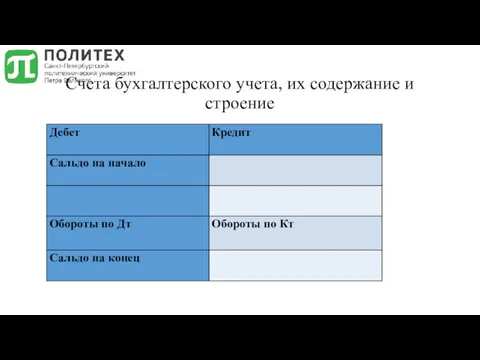

- 2. Счета бухгалтерского учета, их содержание и строение Счет бухгалтерского учета — это специальный способ группировки, текущего

- 3. Счета бухгалтерского учета, их содержание и строение Счет дает возможность получать необходимые сведения по каждому типу

- 4. Счета бухгалтерского учета, их содержание и строение

- 5. Схема учета по активным счетам

- 6. Схема учета по пассивным счетам

- 7. Таким образом, вся совокупность записей на счетах бухгалтерского учета представляет собой специфическую процедуру, которую можно подразделить

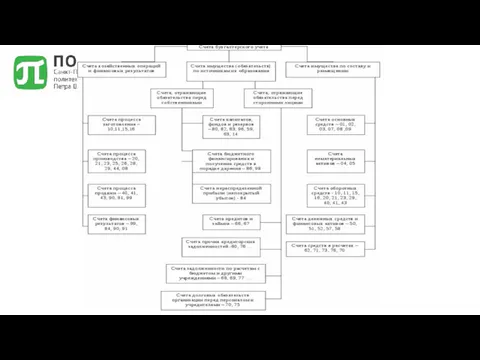

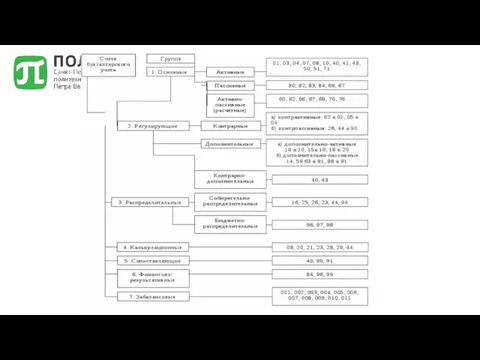

- 8. План счетов представляет собой систематизированный перечень синтетических счетов БУ с их порядковыми номерами и наименованиями

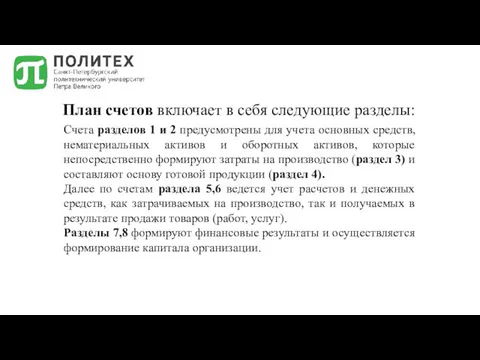

- 9. План счетов включает в себя следующие разделы: Счета разделов 1 и 2 предусмотрены для учета основных

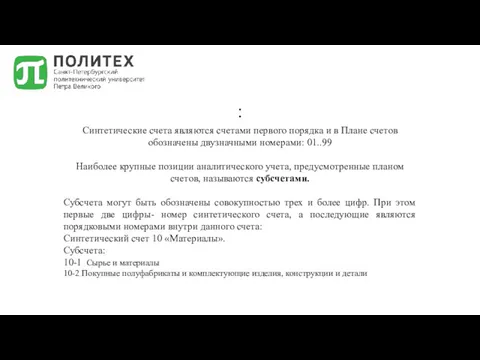

- 10. : Синтетические счета являются счетами первого порядка и в Плане счетов обозначены двузначными номерами: 01..99 Наиболее

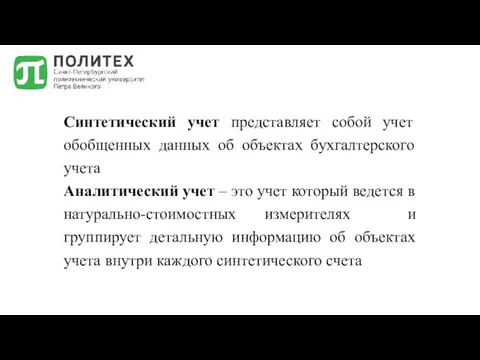

- 11. Синтетический учет представляет собой учет обобщенных данных об объектах бухгалтерского учета Аналитический учет – это учет

- 12. Кроме синтетических и субсчетов в Плане счетов предусмотрены забалансовые счета. Они предназначены для отражения имущества, которое

- 13. :

- 14. :

- 15. Отражение хозяйственных операция на счетах бухгалтерского учета Взаимосвязь между счетами, возникающая при оформлении операции называется корреспонденцией

- 16. Отражение хозяйственных операция на счетах бухгалтерского учета Для правильного составления проводки необходимо: 1. определить характер хозяйственной

- 17. Первый тип балансовых изменений можно записать уравнением А + Х - Х = П, где А

- 18. Второй тип балансовых изменений можно записать уравнением А = П + Х – Х где А

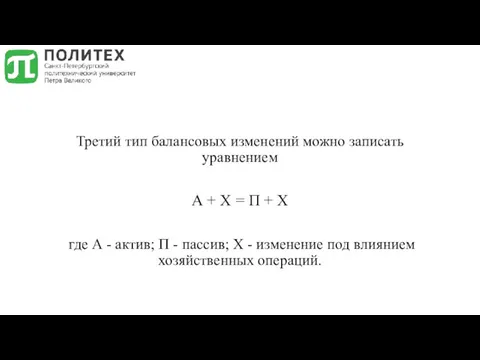

- 19. Третий тип балансовых изменений можно записать уравнением А + X = П + X где А

- 20. Четвертый тип балансовых изменений можно записать уравнением А - Х = П – Х где А

- 21. Пример: допустим, что все хозяйственные операции были совершены в течение одного месяца и перед совершением этих

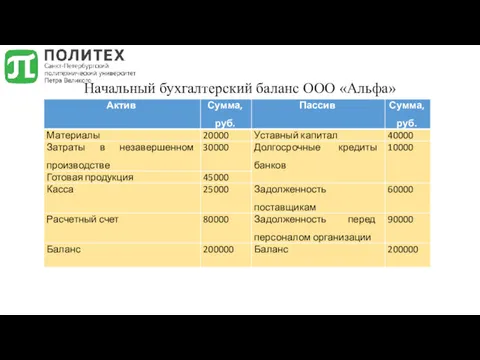

- 22. Начальный бухгалтерский баланс ООО «Альфа»

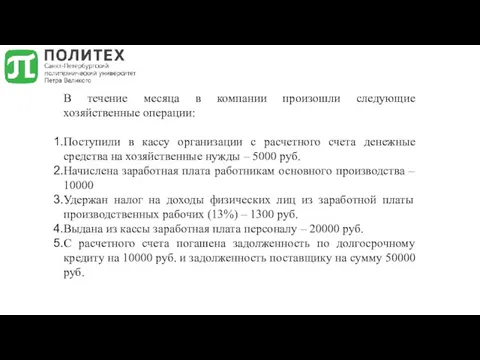

- 23. В течение месяца в компании произошли следующие хозяйственные операции: Поступили в кассу организации с расчетного счета

- 24. Задание: Составить бухгалтерские проводки Определить тип балансовых изменений Сделать записи на счетах бухгалтерского учета (с использованием

- 28. Скачать презентацию

Счета бухгалтерского учета, их содержание и строение

Счет бухгалтерского учета — это

Счета бухгалтерского учета, их содержание и строение

Счет бухгалтерского учета — это

Счета бухгалтерского учета, их содержание и строение

Счет дает возможность получать необходимые

Счета бухгалтерского учета, их содержание и строение

Счет дает возможность получать необходимые

Счета бухгалтерского учета, их содержание и строение

Счета бухгалтерского учета, их содержание и строение

Схема учета по активным счетам

Схема учета по активным счетам

Схема учета по пассивным счетам

Схема учета по пассивным счетам

Таким образом, вся совокупность записей на счетах бухгалтерского учета представляет собой

Таким образом, вся совокупность записей на счетах бухгалтерского учета представляет собой

План счетов представляет собой систематизированный перечень синтетических счетов БУ с их

План счетов включает в себя следующие разделы:

Счета разделов 1 и 2

План счетов включает в себя следующие разделы:

Счета разделов 1 и 2

:

Синтетические счета являются счетами первого порядка и в Плане счетов обозначены

:

Синтетические счета являются счетами первого порядка и в Плане счетов обозначены

Синтетический учет представляет собой учет обобщенных данных об объектах бухгалтерского учета

Аналитический

Синтетический учет представляет собой учет обобщенных данных об объектах бухгалтерского учета

Аналитический

Кроме синтетических и субсчетов в Плане счетов предусмотрены забалансовые счета.

Они предназначены

Кроме синтетических и субсчетов в Плане счетов предусмотрены забалансовые счета.

Они предназначены

:

:

:

:

Отражение хозяйственных операция на счетах бухгалтерского учета

Взаимосвязь между счетами, возникающая при

Отражение хозяйственных операция на счетах бухгалтерского учета

Взаимосвязь между счетами, возникающая при

Отражение хозяйственных операция на счетах бухгалтерского учета

Для правильного составления проводки необходимо:

1. определить

Отражение хозяйственных операция на счетах бухгалтерского учета

Для правильного составления проводки необходимо:

1. определить

Первый тип балансовых изменений можно записать уравнением

А + Х -

Первый тип балансовых изменений можно записать уравнением

А + Х -

Второй тип балансовых изменений можно записать уравнением

А = П +

Второй тип балансовых изменений можно записать уравнением

А = П +

Третий тип балансовых изменений можно записать уравнением

А + X =

Третий тип балансовых изменений можно записать уравнением

А + X =

Четвертый тип балансовых изменений можно записать уравнением

А - Х =

Четвертый тип балансовых изменений можно записать уравнением

А - Х =

Пример:

допустим, что все хозяйственные операции были совершены в течение одного

Пример:

допустим, что все хозяйственные операции были совершены в течение одного

Начальный бухгалтерский баланс ООО «Альфа»

Начальный бухгалтерский баланс ООО «Альфа»

В течение месяца в компании произошли следующие хозяйственные операции:

Поступили в кассу

Поступили в кассу

Задание:

Составить бухгалтерские проводки

Определить тип балансовых изменений

Сделать записи на счетах бухгалтерского учета

Составить бухгалтерские проводки

Определить тип балансовых изменений

Сделать записи на счетах бухгалтерского учета

Кредит и его роль в экономике

Кредит и его роль в экономике Бюджетний процес

Бюджетний процес Понятие и классификация денежных потоков

Понятие и классификация денежных потоков Контрактная система в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд

Контрактная система в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд Приложение к аудиторскому заключению

Приложение к аудиторскому заключению Решение задач по оценке недвижимого имущества (3 сложных задачи сравнительного подхода )

Решение задач по оценке недвижимого имущества (3 сложных задачи сравнительного подхода ) Региональная социальная доплата к пенсии

Региональная социальная доплата к пенсии Забалансовые счета. Учет нематериальных активов

Забалансовые счета. Учет нематериальных активов Налог на прибыль организаций

Налог на прибыль организаций Банковские карты как один из видов банковских продуктов. Проблемы и перспективы их использования в коммерческом банке

Банковские карты как один из видов банковских продуктов. Проблемы и перспективы их использования в коммерческом банке Бухгалтерские услуги

Бухгалтерские услуги Договор страхования

Договор страхования Инвестиции в деривативы

Инвестиции в деривативы Оборотные средства предприятия

Оборотные средства предприятия Международные стандарты аудита, раздел Оценка рисков и соответствующие им действия (МСА 300 – 499)

Международные стандарты аудита, раздел Оценка рисков и соответствующие им действия (МСА 300 – 499) Монетарное право

Монетарное право Еңбекке жарамсыздықтың әр түрінде әлеуметтік қамсыздандыру

Еңбекке жарамсыздықтың әр түрінде әлеуметтік қамсыздандыру Бюджетирование расходов на подбор персонала

Бюджетирование расходов на подбор персонала Принципы распределения расходов по уровням бюджетной системы

Принципы распределения расходов по уровням бюджетной системы Корпоративні фінанси. Робочий капітал корпоративних підприємств. (Тема 8)

Корпоративні фінанси. Робочий капітал корпоративних підприємств. (Тема 8) Фонд социального страхования РФ. Реализация пилотного проекта Прямые выплаты на территории Удмуртской Республики

Фонд социального страхования РФ. Реализация пилотного проекта Прямые выплаты на территории Удмуртской Республики Статус та основні напрями діяльності центрального банку

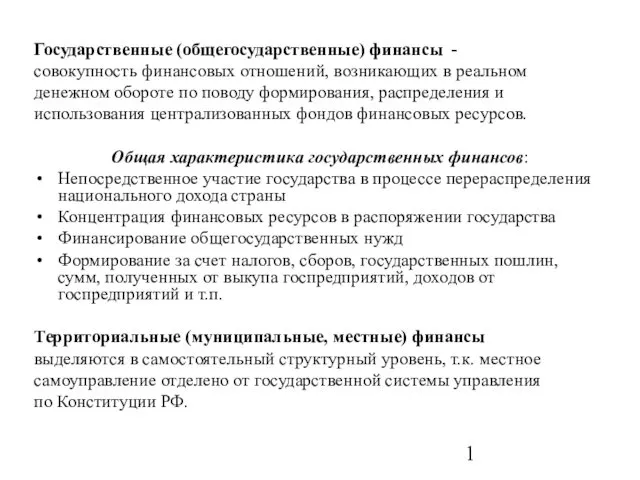

Статус та основні напрями діяльності центрального банку Государственные (общегосударственные) финансы

Государственные (общегосударственные) финансы Какие вклады являются застрахованными

Какие вклады являются застрахованными Banking. History of banks

Banking. History of banks Как увеличить денежный поток

Как увеличить денежный поток Методика оценки критичности информации

Методика оценки критичности информации Поняття та економічна сутність інвестування

Поняття та економічна сутність інвестування