- Налог на прибыль организаций

Содержание

- 2. Налог на прибыль взимается в соответствии с гл. 25 НК РФ «Налог на прибыль организаций».

- 3. Налогоплательщики Налогоплательщиками налога на прибыль являются (ст. 246 НК РФ): российские организации; иностранные организации, осуществляющие деятельность

- 4. Консолидированная группа налогоплательщиков - добровольное объединение плательщиков налога на прибыль организаций на основе договора о создании

- 5. Не являются плательщиками налога на прибыль организации, перешедшие на уплату единого налога на вмененный доход для

- 6. Налоговыми резидентами Российской Федерации в целях НК РФ признаются следующие организации: 1) российские организации; 2) иностранные

- 7. Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком. Прибылью признается: 1) для российских

- 8. При определении налогооблагаемой прибыли доходы делятся на три группы: доходы от реализации товаров (работ, услуг) и

- 9. В целях обложения налогом на прибыль доходом от реализации признаются выручка от реализации товаров (работ, услуг)

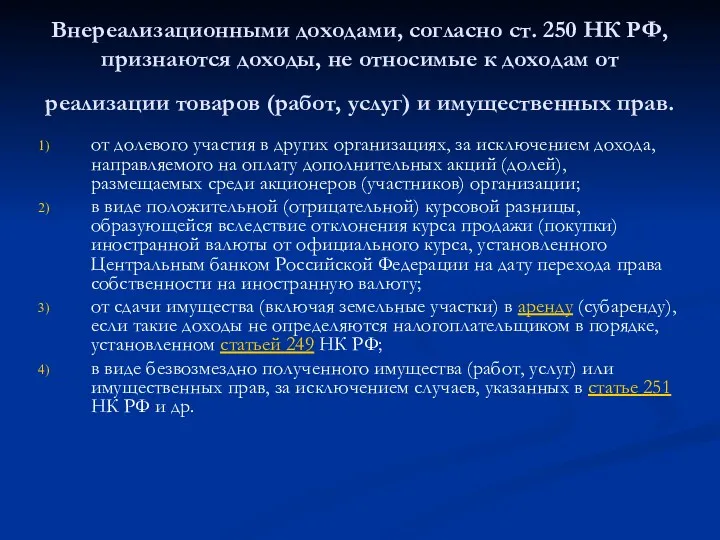

- 10. Внереализационными доходами, согласно ст. 250 НК РФ, признаются доходы, не относимые к доходам от реализации товаров

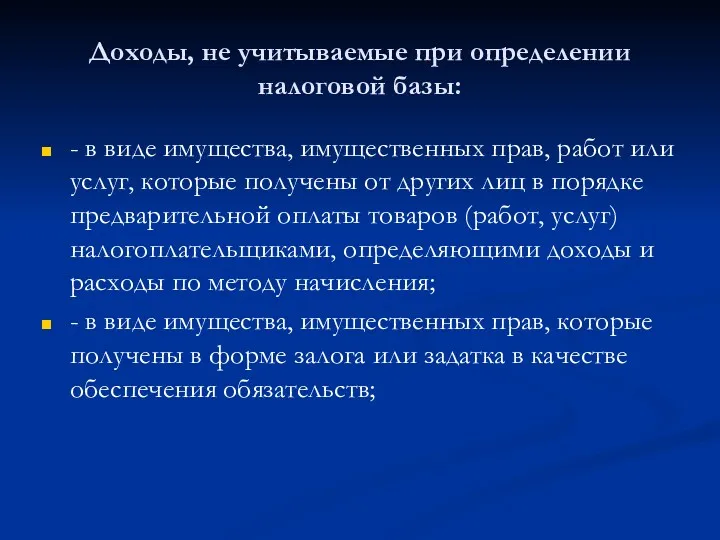

- 11. Доходы, не учитываемые при определении налоговой базы: - в виде имущества, имущественных прав, работ или услуг,

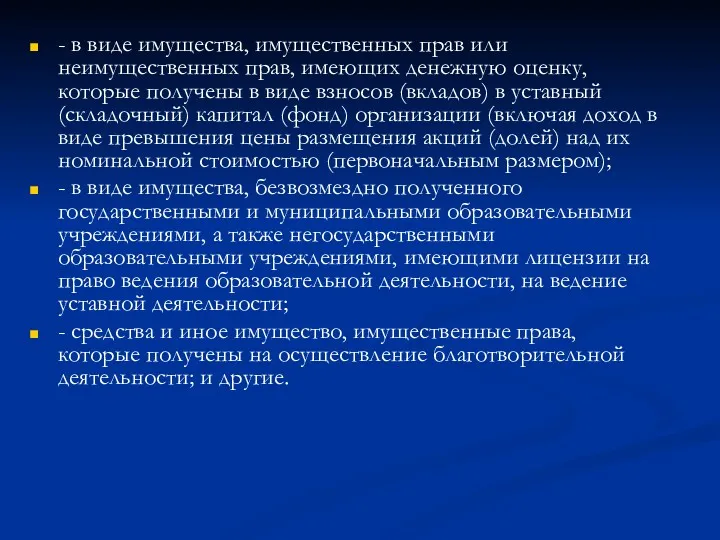

- 12. - в виде имущества, имущественных прав или неимущественных прав, имеющих денежную оценку, которые получены в виде

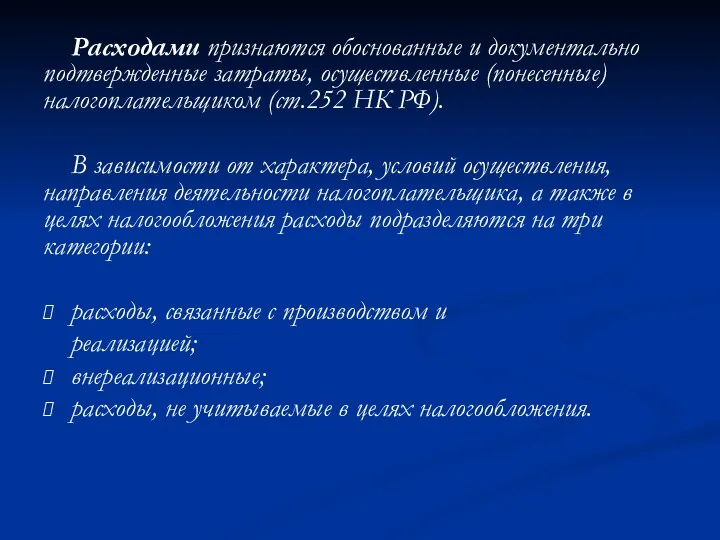

- 13. Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком (ст.252 НК РФ). В зависимости от

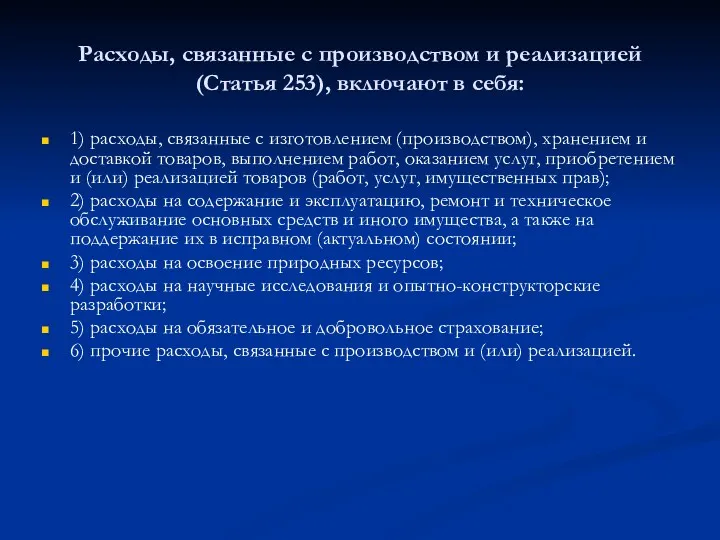

- 14. Расходы, связанные с производством и реализацией (Статья 253), включают в себя: 1) расходы, связанные с изготовлением

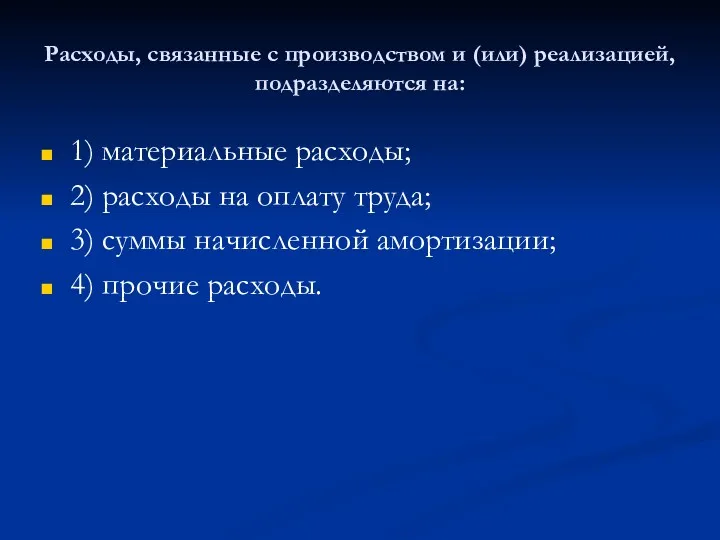

- 15. Расходы, связанные с производством и (или) реализацией, подразделяются на: 1) материальные расходы; 2) расходы на оплату

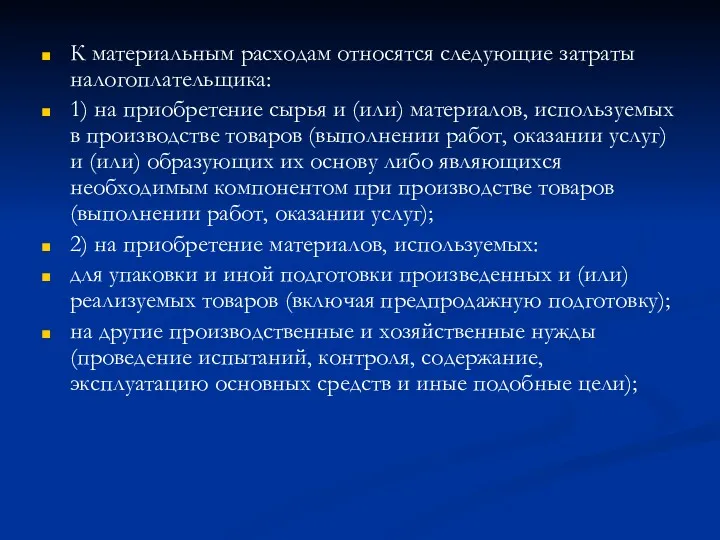

- 16. К материальным расходам относятся следующие затраты налогоплательщика: 1) на приобретение сырья и (или) материалов, используемых в

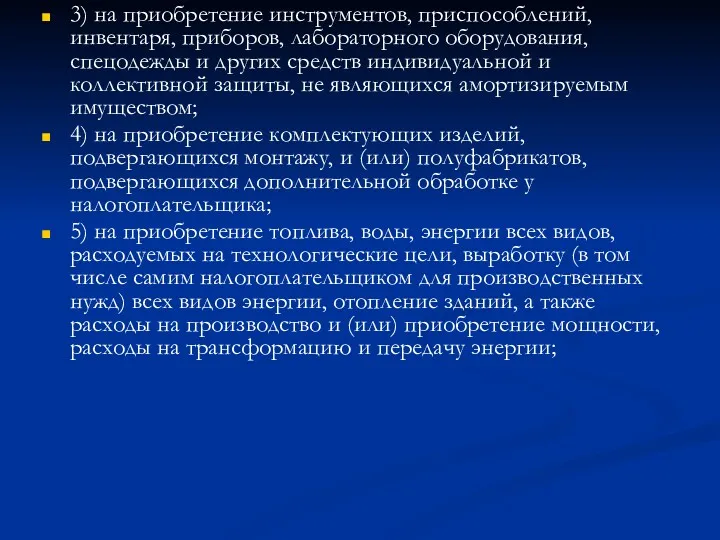

- 17. 3) на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной

- 18. 6) на приобретение работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями, а также

- 19. В расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах,

- 20. Амортизируемым имуществом признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика

- 21. Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение

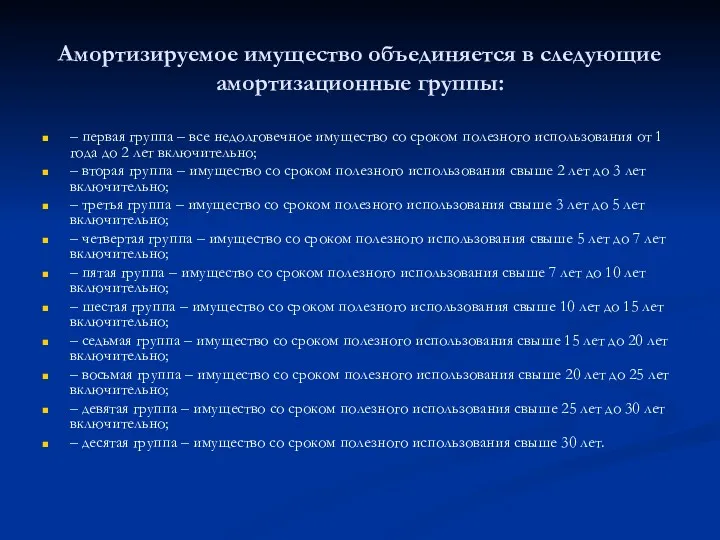

- 22. Амортизируемое имущество объединяется в следующие амортизационные группы: – первая группа – все недолговечное имущество со сроком

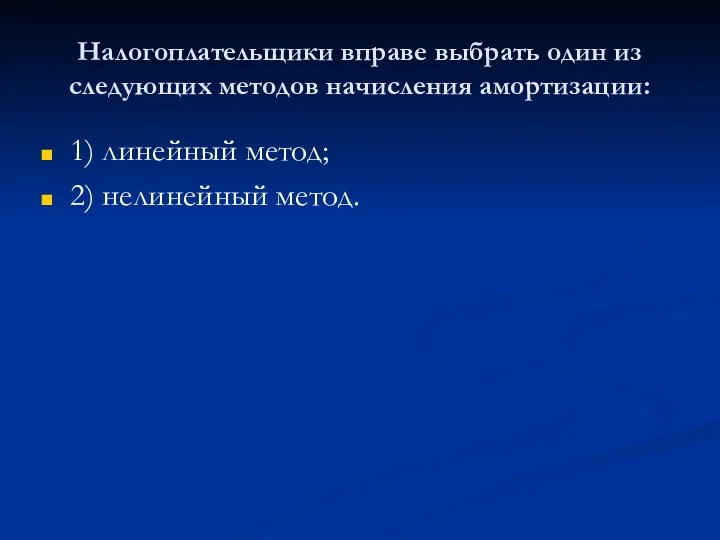

- 23. Налогоплательщики вправе выбрать один из следующих методов начисления амортизации: 1) линейный метод; 2) нелинейный метод.

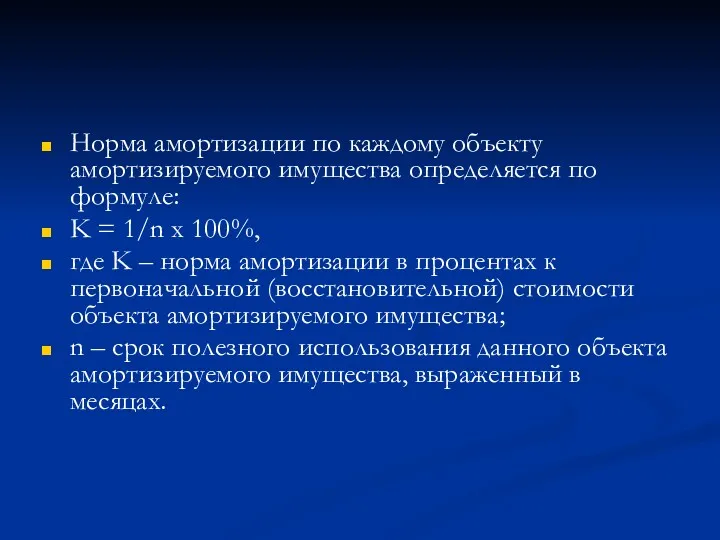

- 24. Норма амортизации по каждому объекту амортизируемого имущества определяется по формуле: K = 1/n x 100%, где

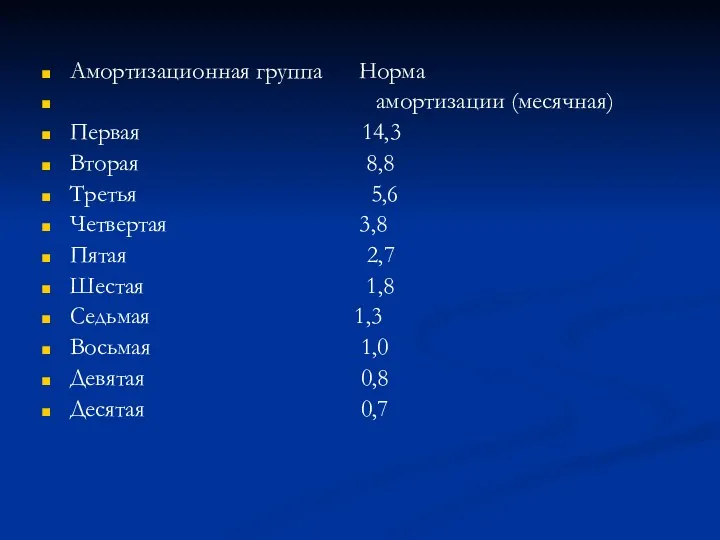

- 25. Амортизационная группа Норма амортизации (месячная) Первая 14,3 Вторая 8,8 Третья 5,6 Четвертая 3,8 Пятая 2,7 Шестая

- 26. Прочие расходы: - суммы налогов и сборов, таможенных пошлин и сборов, страховых взносов в Пенсионный фонд

- 27. Внереализационные расходы : - расходы на содержание переданного по договору аренды (лизинга) имущества (включая амортизацию по

- 28. Расходы, не учитываемые в целях налогообложения: - в виде сумм начисленных налогоплательщиком дивидендов и других сумм

- 29. - в виде взноса в уставный (складочный) капитал, вклада в простое товарищество, в инвестиционное товарищество; -

- 30. Методы определения доходов и расходов Различают два метода определения доходов и расходов. К ним относятся: Кассовый

- 31. Налоговая база Налоговая база – это денежное выражение прибыли (ст.274 НК РФ). Прибыль, подлежащая налогообложению, определяется

- 32. Налоговые ставки Основная налоговая ставка по налогу на прибыль — 20% (ст.284 НК РФ). сумма налога,

- 33. К налоговой базе, определяемой организациями, осуществляющими социальное обслуживание граждан (за исключением налоговой базы, налоговые ставки по

- 34. Налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в Российской Федерации через постоянное представительство,

- 35. Налоговые ставки К налоговой базе, определяемой по доходам, полученным в виде дивидендов, применяются следующие ставки (п.3

- 36. К налоговой базе, определяемой по операциям с отдельными видами долговых обязательств, применяются следующие налоговые ставки: 15,

- 37. Налоговый и отчетный периоды Налоговым периодом по налогу признается календарный год. Отчетными периодами по налогу признаются

- 39. Скачать презентацию

Налог на прибыль взимается в соответствии с гл. 25 НК РФ

Налогоплательщики

Налогоплательщиками налога на прибыль являются (ст. 246 НК РФ):

российские организации;

Налогоплательщики

Налогоплательщиками налога на прибыль являются (ст. 246 НК РФ):

российские организации;

Консолидированная группа налогоплательщиков - добровольное объединение плательщиков налога на прибыль организаций

Консолидированная группа налогоплательщиков - добровольное объединение плательщиков налога на прибыль организаций

Не являются плательщиками налога на прибыль

организации, перешедшие на уплату единого

Не являются плательщиками налога на прибыль

организации, перешедшие на уплату единого

Налоговыми резидентами Российской Федерации в целях НК РФ признаются следующие организации:

1)

Налоговыми резидентами Российской Федерации в целях НК РФ признаются следующие организации:

1)

Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком.

Прибылью

Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком.

Прибылью

При определении налогооблагаемой прибыли доходы делятся на три группы:

доходы от реализации

доходы от реализации

В целях обложения налогом на прибыль доходом от реализации признаются выручка

В целях обложения налогом на прибыль доходом от реализации признаются выручка

Внереализационными доходами, согласно ст. 250 НК РФ, признаются доходы, не относимые

Внереализационными доходами, согласно ст. 250 НК РФ, признаются доходы, не относимые

Доходы, не учитываемые при определении налоговой базы:

- в виде имущества, имущественных

Доходы, не учитываемые при определении налоговой базы:

- в виде имущества, имущественных

- в виде имущества, имущественных прав или неимущественных прав, имеющих денежную

- в виде имущества, имущественных прав или неимущественных прав, имеющих денежную

Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком (ст.252

Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком (ст.252

Расходы, связанные с производством и реализацией (Статья 253), включают в себя:

1)

Расходы, связанные с производством и реализацией (Статья 253), включают в себя:

1)

Расходы, связанные с производством и (или) реализацией, подразделяются на:

1) материальные расходы;

2)

Расходы, связанные с производством и (или) реализацией, подразделяются на:

1) материальные расходы;

2)

К материальным расходам относятся следующие затраты налогоплательщика:

1) на приобретение сырья и

К материальным расходам относятся следующие затраты налогоплательщика:

1) на приобретение сырья и

3) на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и

3) на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и

6) на приобретение работ и услуг производственного характера, выполняемых сторонними организациями

6) на приобретение работ и услуг производственного характера, выполняемых сторонними организациями

В расходы налогоплательщика на оплату труда включаются любые начисления работникам в

В расходы налогоплательщика на оплату труда включаются любые начисления работникам в

Амортизируемым имуществом признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной

Амортизируемым имуществом признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной

Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение,

Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение,

Амортизируемое имущество объединяется в следующие амортизационные группы:

– первая группа – все

Амортизируемое имущество объединяется в следующие амортизационные группы:

– первая группа – все

Налогоплательщики вправе выбрать один из следующих методов начисления амортизации:

1) линейный метод;

2)

Налогоплательщики вправе выбрать один из следующих методов начисления амортизации:

1) линейный метод;

2)

Норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

K =

Норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

K =

Амортизационная группа Норма

амортизации (месячная)

Первая 14,3

Вторая 8,8

Третья 5,6

Четвертая 3,8

Пятая 2,7

Шестая

Амортизационная группа Норма

амортизации (месячная)

Первая 14,3

Вторая 8,8

Третья 5,6

Четвертая 3,8

Пятая 2,7

Шестая

Прочие расходы:

- суммы налогов и сборов, таможенных пошлин и сборов, страховых

Прочие расходы:

- суммы налогов и сборов, таможенных пошлин и сборов, страховых

Внереализационные расходы :

- расходы на содержание переданного по договору аренды (лизинга)

Внереализационные расходы :

- расходы на содержание переданного по договору аренды (лизинга)

Расходы, не учитываемые в целях налогообложения:

- в виде сумм начисленных налогоплательщиком

Расходы, не учитываемые в целях налогообложения:

- в виде сумм начисленных налогоплательщиком

- в виде взноса в уставный (складочный) капитал, вклада в простое

- в виде взноса в уставный (складочный) капитал, вклада в простое

Методы определения доходов и расходов

Различают два метода определения доходов и расходов.

Методы определения доходов и расходов

Различают два метода определения доходов и расходов.

Налоговая база

Налоговая база – это денежное выражение прибыли (ст.274 НК

Налоговая база

Налоговая база – это денежное выражение прибыли (ст.274 НК

Налоговые ставки

Основная налоговая ставка по налогу на прибыль — 20% (ст.284

Налоговые ставки

Основная налоговая ставка по налогу на прибыль — 20% (ст.284

К налоговой базе, определяемой организациями, осуществляющими социальное обслуживание граждан (за исключением

К налоговой базе, определяемой организациями, осуществляющими социальное обслуживание граждан (за исключением

Налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в

Налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в

Налоговые ставки

К налоговой базе, определяемой по доходам, полученным в виде дивидендов,

Налоговые ставки

К налоговой базе, определяемой по доходам, полученным в виде дивидендов,

К налоговой базе, определяемой по операциям с отдельными видами долговых обязательств,

К налоговой базе, определяемой по операциям с отдельными видами долговых обязательств,

Налоговый и отчетный периоды

Налоговым периодом по налогу признается календарный год.

Налоговый и отчетный периоды

Налоговым периодом по налогу признается календарный год.

Государственная поддержка малого бизнеса в России

Государственная поддержка малого бизнеса в России Критерии оценки инвестиционных проектов

Критерии оценки инвестиционных проектов Классификация источников финансирования инвестиций. Формы и методы финансирования. Тема 3

Классификация источников финансирования инвестиций. Формы и методы финансирования. Тема 3 Внешнеторговые документарные операции (2)

Внешнеторговые документарные операции (2) Инвестиционные налоговые вычеты НДФЛ

Инвестиционные налоговые вычеты НДФЛ Траст Капитал Банк КБ (АО)

Траст Капитал Банк КБ (АО) Форма 6-НДФЛ: практические ситуации

Форма 6-НДФЛ: практические ситуации Анализ финансовой отчетности в корпоративных финансах

Анализ финансовой отчетности в корпоративных финансах Декларування майна, набутого за договором фінансового лізингу

Декларування майна, набутого за договором фінансового лізингу Роль студенческого самоуправления в стипендиальном обеспечении

Роль студенческого самоуправления в стипендиальном обеспечении Годовой публичный отчет АНО Лига 4+2 за 2018 год

Годовой публичный отчет АНО Лига 4+2 за 2018 год Пластиковые банковские карты и их функции

Пластиковые банковские карты и их функции Тема 11. Учет материально-производственных запасов

Тема 11. Учет материально-производственных запасов Деньги и кредитно-денежная система. Лекция 11-12

Деньги и кредитно-денежная система. Лекция 11-12 Сущность, виды и функции денег

Сущность, виды и функции денег Обновленный ФГОС основного общего образования

Обновленный ФГОС основного общего образования Бюджетна децентралізація України: правове регулювання, значення та перспективи проведення

Бюджетна децентралізація України: правове регулювання, значення та перспективи проведення Финансовый результат деятельности предприятия

Финансовый результат деятельности предприятия Нормирование труда педагогических работников в условиях новой системы оплаты труда

Нормирование труда педагогических работников в условиях новой системы оплаты труда Світовий фінансовий ринок та його структура

Світовий фінансовий ринок та його структура Бухгалтерлік баланс және есеп беру

Бухгалтерлік баланс және есеп беру Проект Народный бюджет. Стань участником

Проект Народный бюджет. Стань участником Объекты учета затрат в системе управленческого учета. (Лекция 3)

Объекты учета затрат в системе управленческого учета. (Лекция 3) Что такое деньги

Что такое деньги Управление государственными и муниципальными закупками в системе образования

Управление государственными и муниципальными закупками в системе образования Гражданалы сьӧмкуд 2016 во вылӧ да 2017-2018 вояслӧн планӧвӧй кадколаст вылӧ сьӧмкуд

Гражданалы сьӧмкуд 2016 во вылӧ да 2017-2018 вояслӧн планӧвӧй кадколаст вылӧ сьӧмкуд Счета-фактуры по корректировкам отгрузок и сводные справки

Счета-фактуры по корректировкам отгрузок и сводные справки Государственное регулирование инвестиционной деятельности

Государственное регулирование инвестиционной деятельности