- Бухгалтерлік баланс және есеп беру

Содержание

- 2. Жоспар: 1) Баланс түсінігі және оның негізгі түрлері; 2) Баланс құрамы; 3) Есеп беру түсінігі, нысандары

- 3. 1. Баланс түсінігі және оның негізгі түрлері

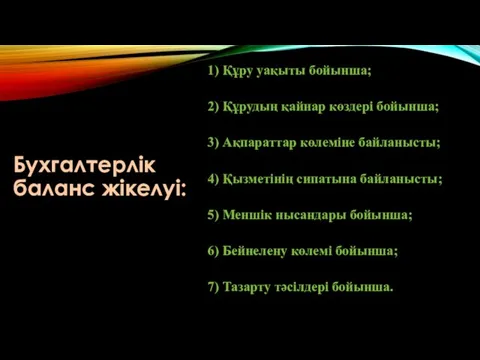

- 4. Бухгалтерлік баланс жікелуі: 1) Құру уақыты бойынша; 2) Құрудың қайнар көздері бойынша; 3) Ақпараттар көлеміне байланысты;

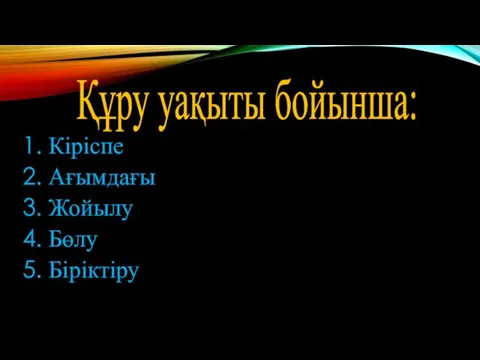

- 5. Құру уақыты бойынша: Кіріспе Ағымдағы Жойылу Бөлу Біріктіру

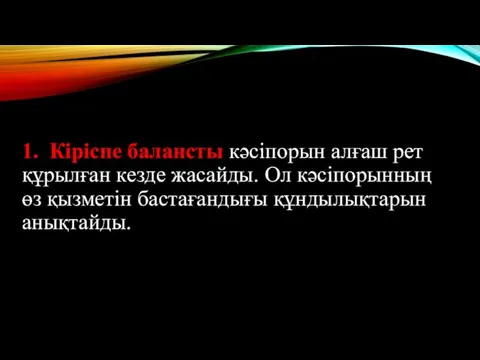

- 6. 1. Кіріспе балансты кәсіпорын алғаш рет құрылған кезде жасайды. Ол кәсіпорынның өз қызметін бастағандығы құндылықтарын анықтайды.

- 7. 2. Ағымдағы баланстар кәсіпорынның барлық қызмет ету уақыты бойында жасайды. Олар өз кезегінде, бастапқы, аралық және

- 8. 3. Жойылу балансы кәсіпорын жойылған және жабылған кезде құрылады.

- 9. 4. Бөлу баланстары ірі кәсіпорынның бірнеше кіші-гірім құрылымдық бірліктерге, немесе құрылымдық бөлімшелерді басқа бір кәсіпорынға берген

- 10. 5. Біріктіру балансын бірнеше кәсіпорындарды біріктерген кезде құрады.

- 11. Инвентарлық баланс Кітаптық баланс Бас балансты Құрудың қайнар көздері бойынша:

- 12. 3) Инвентарлық баланстар шаруашылық құралдарының описі негізінде ғана құрылады. Мұндай баланстар бұрынғы қызмет еткен мүліктік негізінде

- 13. 3) Кітаптық баланс тек қана ағымдағы бухгалтерлік есептің мәліметтері негізінде оларды алдын ала түгендеу жүргізу жолымен

- 14. 3) Бас балансты есеп мәліметтерінің және түгендеужүргізу деректерінің негізінде құрады.

- 15. Ақпараттар көлеміне байланысты: Біртекті баланс тек бір ғана кәсіпорынның қызметін көрсетеді және ағымдағы бухгылтерлік есеп мәліметтерінің

- 16. Қызметінің сипатына байланысты: Негізгі қызмет балансы – ксәпорынның профиліне және оның жарғысына сәйкес құрылған баланс. Негізгі

- 17. Меншік нысандарына байланысты: Мемлекеттік Жергілікті Кооперативтік Ұжымдық Жеке Аралас Біріккен

- 18. Бейнелену көлемі бойынша: 2. Дербес баланс заңды тұлғалар болып табылатын кәсіпорындарда болады. 2. Жеке балансты кәсіпорындардың

- 19. Тазарту тәсілі бойынша: Баланс-брутто – реттеуші баптарды қосатын бухгалтерлік баланс; 2. Баланс - нетто – реттеуші

- 20. 2. Баланс құрамы

- 21. Бухгалтерлік баланс:

- 22. Баланс активі:

- 23. 3. Есеп беру түсінігі, нысандары мен түрлері.

- 24. Қаржылық есеп беру дегеніміз кәсіпорындар мен ұйымдардың қаржылық жағдайлары, қызметтерінің нәтижелері мен қаржылық жағдайларындағы өзгерістері туралы

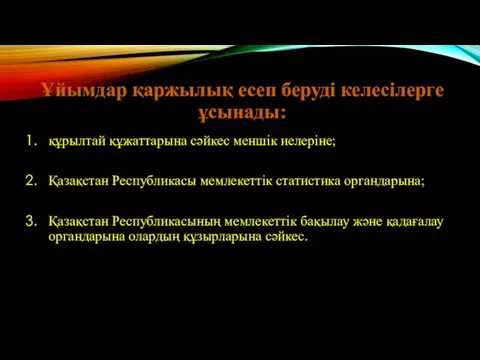

- 25. Ұйымдар қаржылық есеп беруді келесілерге ұсынады: құрылтай құжаттарына сәйкес меншік иелеріне; Қазақстан Республикасы мемлекеттік статистика органдарына;

- 27. Скачать презентацию

Жоспар:

1) Баланс түсінігі және оның негізгі түрлері;

2) Баланс құрамы;

3) Есеп беру

Жоспар:

1) Баланс түсінігі және оның негізгі түрлері;

2) Баланс құрамы;

3) Есеп беру

1. Баланс түсінігі және оның

негізгі түрлері

1. Баланс түсінігі және оның

негізгі түрлері

Бухгалтерлік баланс жікелуі:

1) Құру уақыты бойынша;

2) Құрудың қайнар көздері бойынша;

3) Ақпараттар

Бухгалтерлік баланс жікелуі:

1) Құру уақыты бойынша;

2) Құрудың қайнар көздері бойынша;

3) Ақпараттар

Құру уақыты бойынша:

Кіріспе

Ағымдағы

Жойылу

Бөлу

Біріктіру

Құру уақыты бойынша:

Кіріспе

Ағымдағы

Жойылу

Бөлу

Біріктіру

1. Кіріспе балансты кәсіпорын алғаш рет құрылған кезде жасайды. Ол кәсіпорынның

1. Кіріспе балансты кәсіпорын алғаш рет құрылған кезде жасайды. Ол кәсіпорынның

2. Ағымдағы баланстар кәсіпорынның барлық қызмет ету уақыты бойында жасайды. Олар

2. Ағымдағы баланстар кәсіпорынның барлық қызмет ету уақыты бойында жасайды. Олар

3. Жойылу балансы кәсіпорын жойылған және жабылған кезде құрылады.

3. Жойылу балансы кәсіпорын жойылған және жабылған кезде құрылады.

4. Бөлу баланстары ірі кәсіпорынның бірнеше кіші-гірім құрылымдық бірліктерге, немесе құрылымдық

4. Бөлу баланстары ірі кәсіпорынның бірнеше кіші-гірім құрылымдық бірліктерге, немесе құрылымдық

5. Біріктіру балансын бірнеше кәсіпорындарды біріктерген кезде құрады.

5. Біріктіру балансын бірнеше кәсіпорындарды біріктерген кезде құрады.

Инвентарлық баланс

Кітаптық баланс

Бас балансты

Құрудың қайнар көздері бойынша:

Инвентарлық баланс

Кітаптық баланс

Бас балансты

Құрудың қайнар көздері бойынша:

3) Инвентарлық баланстар шаруашылық құралдарының описі негізінде ғана құрылады. Мұндай баланстар

3) Инвентарлық баланстар шаруашылық құралдарының описі негізінде ғана құрылады. Мұндай баланстар

3) Кітаптық баланс тек қана ағымдағы бухгалтерлік есептің мәліметтері негізінде оларды

3) Кітаптық баланс тек қана ағымдағы бухгалтерлік есептің мәліметтері негізінде оларды

3) Бас балансты есеп мәліметтерінің және түгендеужүргізу деректерінің негізінде құрады.

3) Бас балансты есеп мәліметтерінің және түгендеужүргізу деректерінің негізінде құрады.

Ақпараттар көлеміне байланысты:

Біртекті баланс тек бір ғана кәсіпорынның қызметін көрсетеді және

Ақпараттар көлеміне байланысты:

Біртекті баланс тек бір ғана кәсіпорынның қызметін көрсетеді және

Қызметінің сипатына байланысты:

Негізгі қызмет балансы – ксәпорынның профиліне және оның жарғысына

Қызметінің сипатына байланысты:

Негізгі қызмет балансы – ксәпорынның профиліне және оның жарғысына

Меншік нысандарына байланысты:

Мемлекеттік

Жергілікті

Кооперативтік

Ұжымдық

Жеке

Аралас

Біріккен

Меншік нысандарына байланысты:

Мемлекеттік

Жергілікті

Кооперативтік

Ұжымдық

Жеке

Аралас

Біріккен

Бейнелену көлемі бойынша:

2. Дербес баланс заңды тұлғалар болып табылатын кәсіпорындарда болады.

2.

Бейнелену көлемі бойынша:

2. Дербес баланс заңды тұлғалар болып табылатын кәсіпорындарда болады.

2.

Тазарту тәсілі бойынша:

Баланс-брутто – реттеуші баптарды қосатын бухгалтерлік баланс;

2. Баланс

Тазарту тәсілі бойынша:

Баланс-брутто – реттеуші баптарды қосатын бухгалтерлік баланс;

2. Баланс

2. Баланс құрамы

2. Баланс құрамы

Бухгалтерлік баланс:

Бухгалтерлік баланс:

Баланс активі:

Баланс активі:

3. Есеп беру түсінігі, нысандары мен түрлері.

3. Есеп беру түсінігі, нысандары мен түрлері.

Қаржылық есеп беру дегеніміз кәсіпорындар мен ұйымдардың қаржылық жағдайлары, қызметтерінің нәтижелері

Қаржылық есеп беру дегеніміз кәсіпорындар мен ұйымдардың қаржылық жағдайлары, қызметтерінің нәтижелері

Ұйымдар қаржылық есеп беруді келесілерге ұсынады:

құрылтай құжаттарына сәйкес меншік иелеріне;

Қазақстан Республикасы

Ұйымдар қаржылық есеп беруді келесілерге ұсынады:

құрылтай құжаттарына сәйкес меншік иелеріне;

Қазақстан Республикасы

Формирование кадастровых сведений и оценка стоимости двухкомнатной квартиры по адресу г. Екатеринбург, ул. Ильича, д.39

Формирование кадастровых сведений и оценка стоимости двухкомнатной квартиры по адресу г. Екатеринбург, ул. Ильича, д.39 Автозащита базовый

Автозащита базовый Біржовий та позабіржовий ринки цінних паперів

Біржовий та позабіржовий ринки цінних паперів Налоговые льготы и налоговые вычеты

Налоговые льготы и налоговые вычеты Трансмиссионный механизм денежно-кредитной политики центрального банка

Трансмиссионный механизм денежно-кредитной политики центрального банка Государственные ипотечные программы, реализуемые ГП НО НИКА

Государственные ипотечные программы, реализуемые ГП НО НИКА Простые проценты. Декурсивный и антисипативный способы начисления процентов. Логика финансовой операции наращения

Простые проценты. Декурсивный и антисипативный способы начисления процентов. Логика финансовой операции наращения Страховые взносы

Страховые взносы БЮДЖЕТ СЕМЬИ

БЮДЖЕТ СЕМЬИ Простой учет командировок в 1С:Бухгалтерии 8

Простой учет командировок в 1С:Бухгалтерии 8 Анализ прибыли и рентабельности предприятия. (Тема 2.7)

Анализ прибыли и рентабельности предприятия. (Тема 2.7) Договор страхования

Договор страхования Муниципальное автономное учреждение города Новосибирска Городской центр развития предпринимательства

Муниципальное автономное учреждение города Новосибирска Городской центр развития предпринимательства Професія касир (в банку). Гроші. Їх функції та види

Професія касир (в банку). Гроші. Їх функції та види Моя будущая пенсия

Моя будущая пенсия Анализ дебиторской задолженности организации на примере ООО Инструмент-Центр

Анализ дебиторской задолженности организации на примере ООО Инструмент-Центр Отчет о финансовых результатах. Нормативное регулирование

Отчет о финансовых результатах. Нормативное регулирование Распределение доходов

Распределение доходов Банк Москвы

Банк Москвы История развития банковской системы в России

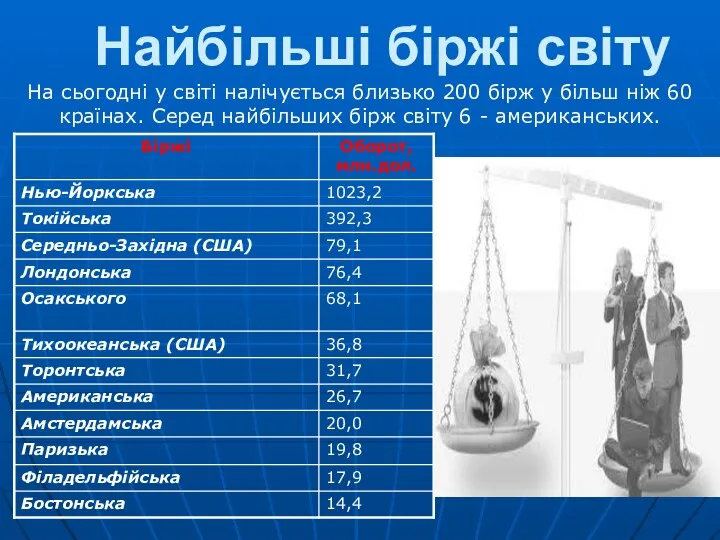

История развития банковской системы в России Найбільші біржі світу

Найбільші біржі світу Токийская фондовая биржа

Токийская фондовая биржа Бюджет для граждан

Бюджет для граждан Налог на имущество физических лиц по Ковдорскому району

Налог на имущество физических лиц по Ковдорскому району Финансовые ресурсы. (Тема 4)

Финансовые ресурсы. (Тема 4) Platinum Bank. Банк и банковские продукты

Platinum Bank. Банк и банковские продукты Меншікке салынатын салықтар: көлік құралдарына салынатын салық

Меншікке салынатын салықтар: көлік құралдарына салынатын салық Споживче кредитування

Споживче кредитування