Простые проценты. Декурсивный и антисипативный способы начисления процентов. Логика финансовой операции наращения презентация

- Простые проценты. Декурсивный и антисипативный способы начисления процентов. Логика финансовой операции наращения

Содержание

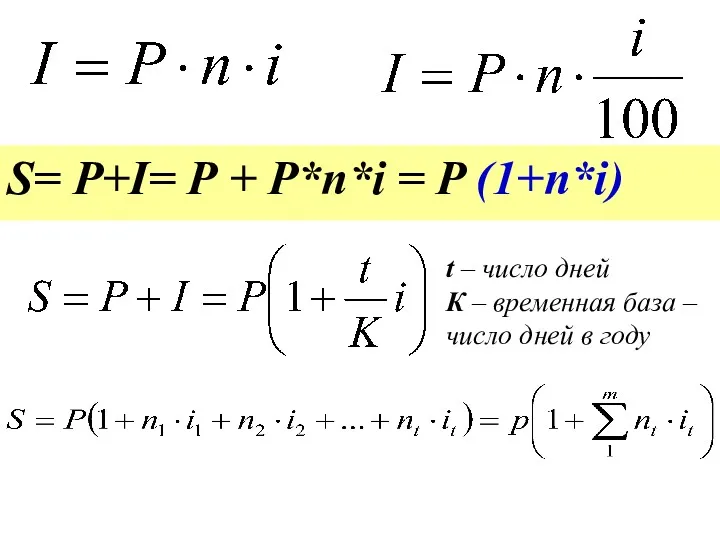

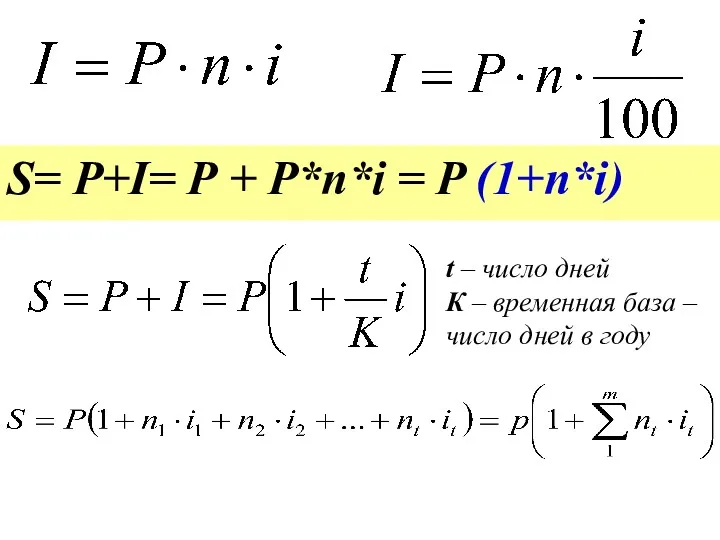

- 2. S= P+I= Р + P*n*i = P (1+n*i) t – число дней К – временная база

- 4. Декурсивный и антисипативный способы начисления процентов

- 5. Всё, что рассмотрели на данный момент относится к декурсивному методу начисления ПРОСТЫХ процентов. Ссудный процент ≡

- 6. Декурсивный способ начисления процентов – наращение первоначальной суммы по процентной ставке. Проценты (правильнее - процентные деньги)

- 7. При антисипативном методе начисления (предварительном) процентов проценты выплачиваются в начале периода, за который начисляются проценты. v

- 8. Суть его сводится к тому, что проценты начисляются в начале расчетного периода, при этом за базу

- 9. Антисипативная процентная ставка "сразу"; определяется по отношению к конечной сумме долга, а доход на процент выплачивается

- 10. При антисипативном (предварительном) способе проценты начисляются в начале каждого интервала (при этом сумма процентных денег определяется

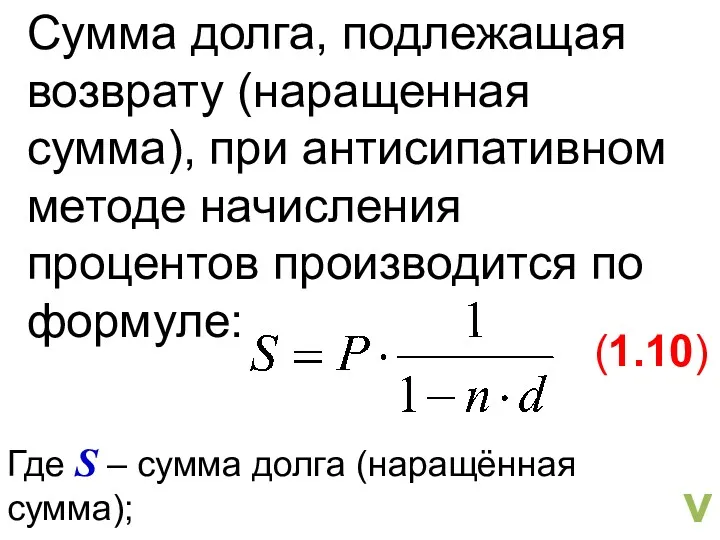

- 11. Сумма долга, подлежащая возврату (наращенная сумма), при антисипативном методе начисления процентов производится по формуле: Где S

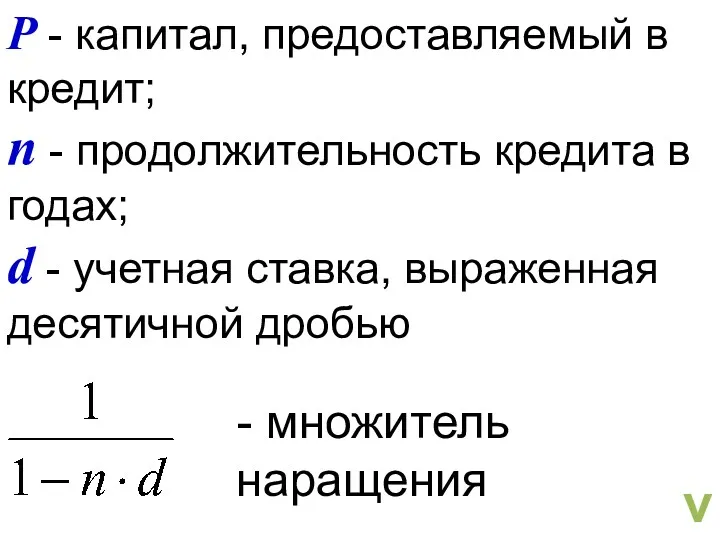

- 12. P - капитал, предоставляемый в кредит; n - продолжительность кредита в годах; d - учетная ставка,

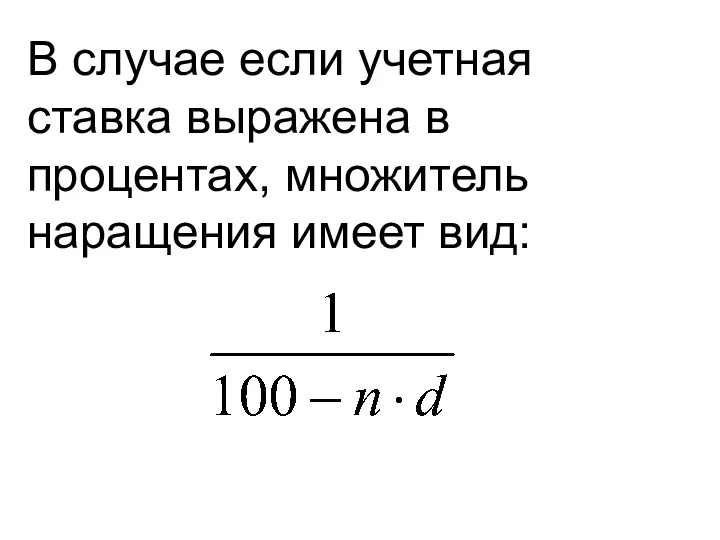

- 13. В случае если учетная ставка выражена в процентах, множитель наращения имеет вид:

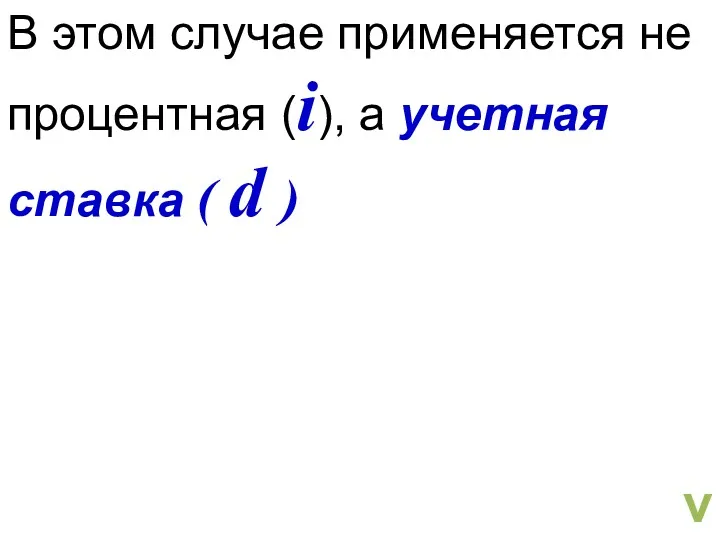

- 14. В этом случае применяется не процентная (i), а учетная ставка ( d ) v

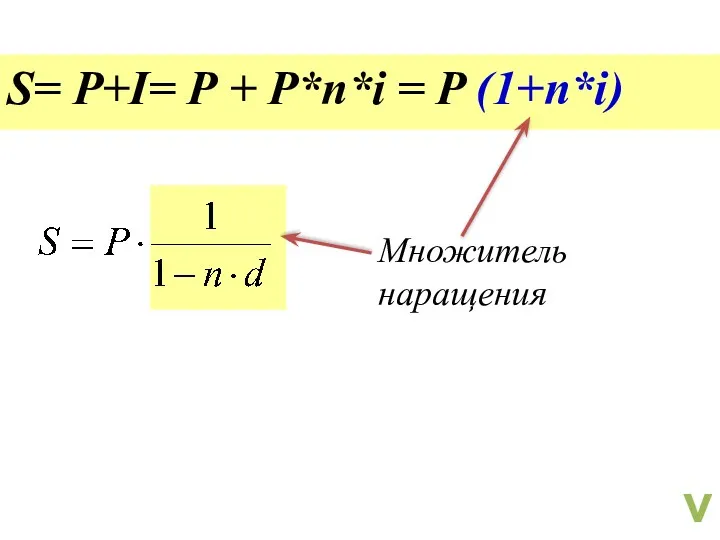

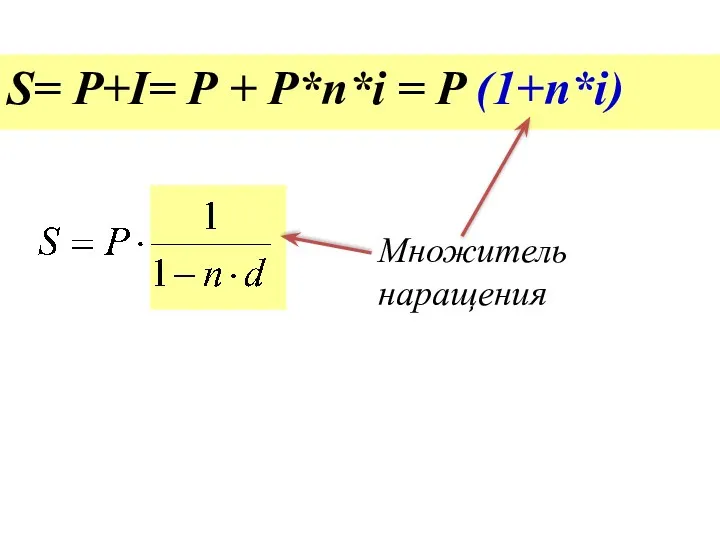

- 15. Множитель наращения S= P+I= Р + P*n*i = P (1+n*i) v

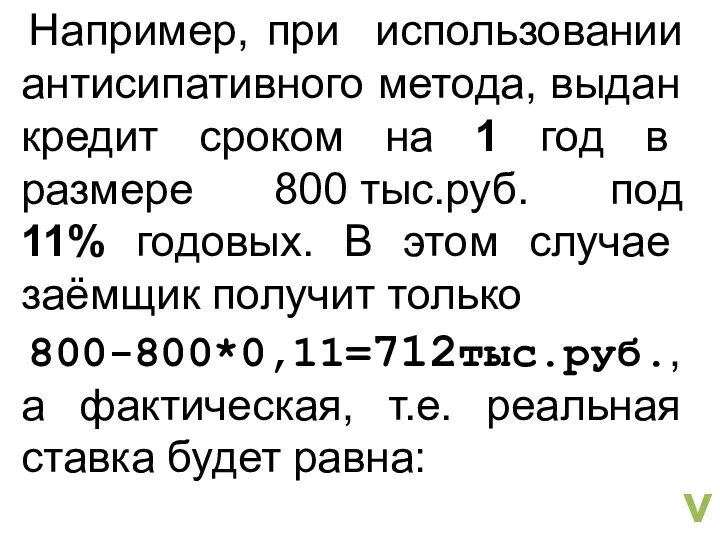

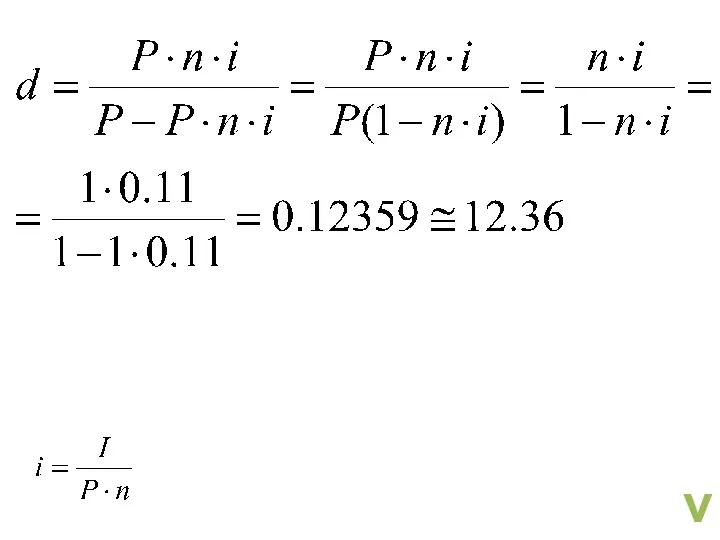

- 16. Например, при использовании антисипативного метода, выдан кредит сроком на 1 год в размере 800 тыс.руб. под

- 17. v

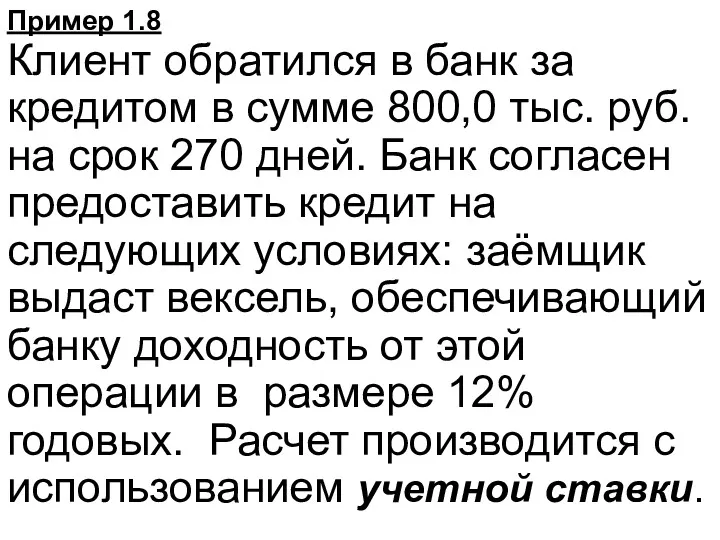

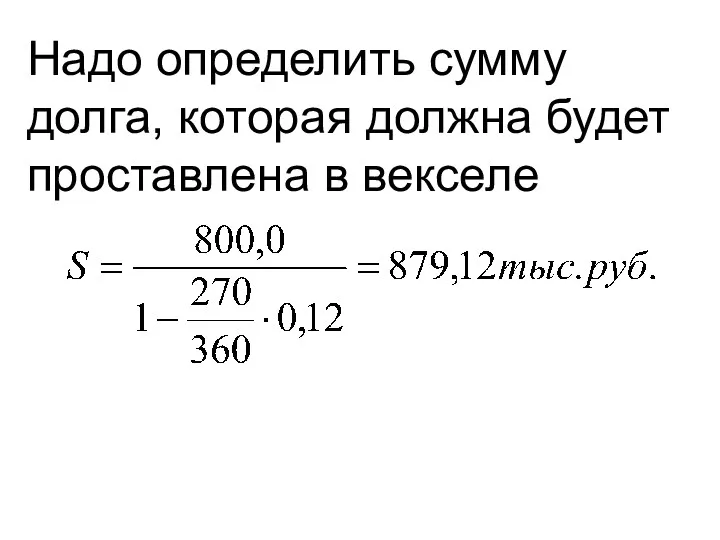

- 18. Пример 1.8 Клиент обратился в банк за кредитом в сумме 800,0 тыс. руб. на срок 270

- 19. Надо определить сумму долга, которая должна будет проставлена в векселе

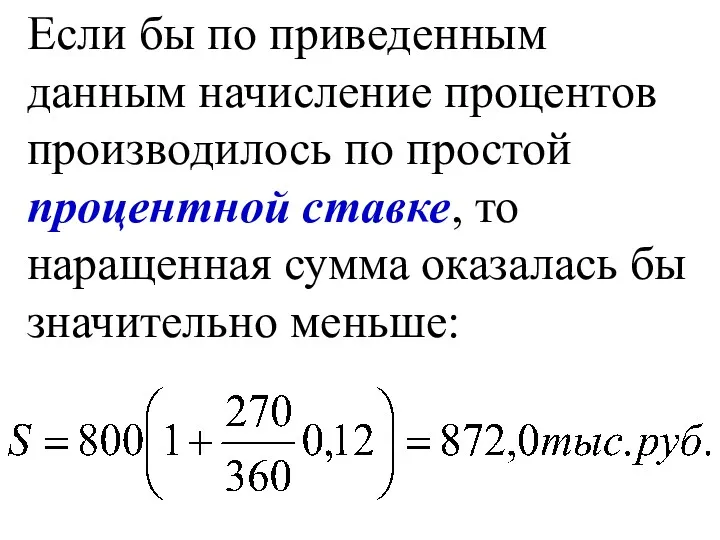

- 20. Если бы по приведенным данным начисление процентов производилось по простой процентной ставке, то наращенная сумма оказалась

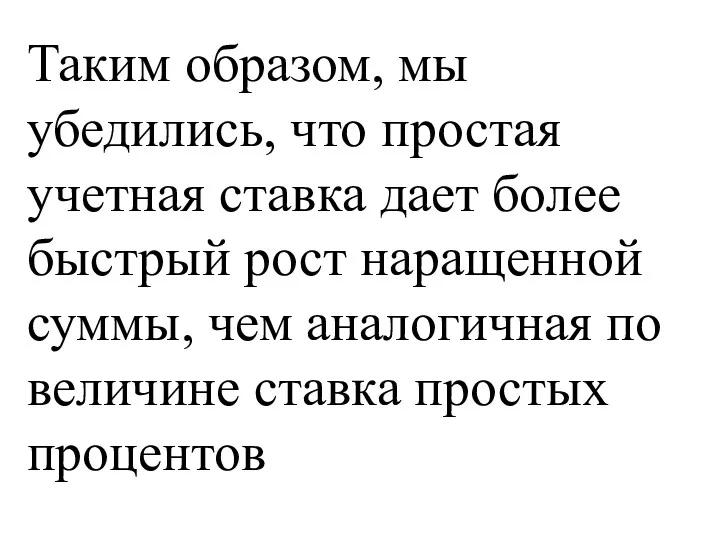

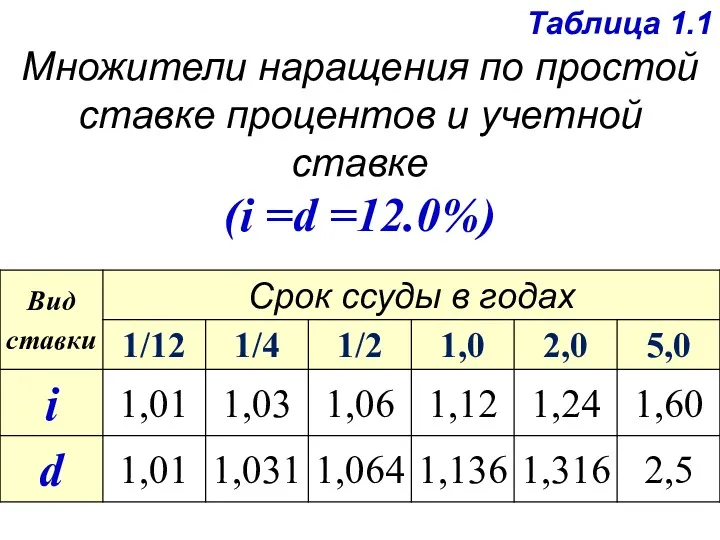

- 21. Таким образом, мы убедились, что простая учетная ставка дает более быстрый рост наращенной суммы, чем аналогичная

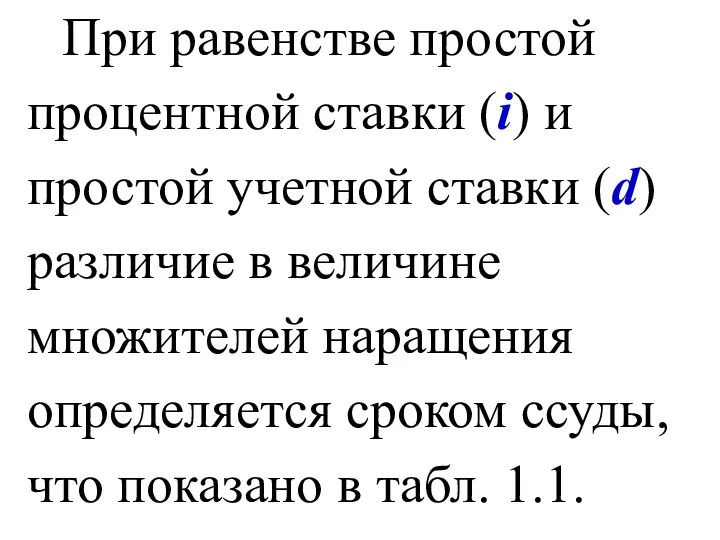

- 22. При равенстве простой процентной ставки (i) и простой учетной ставки (d) различие в величине множителей наращения

- 23. Таблица 1.1 Множители наращения по простой ставке процентов и учетной ставке (i =d =12.0%)

- 24. Подведём промежуточный итог по изученным темам «Вычисление суммы наращения на основе простых процентных ставок» + «Декурсивный

- 25. Процентные ставки в зависимости от базы для начисления процента: простые проценты (постоянная база); сложные проценты (переменная

- 26. Логика финансовой операции наращения (Года, месяцы или дни)

- 27. S= P+I= Р + P*n*i = P (1+n*i) t – число дней К – временная база

- 28. Множитель наращения S= P+I= Р + P*n*i = P (1+n*i)

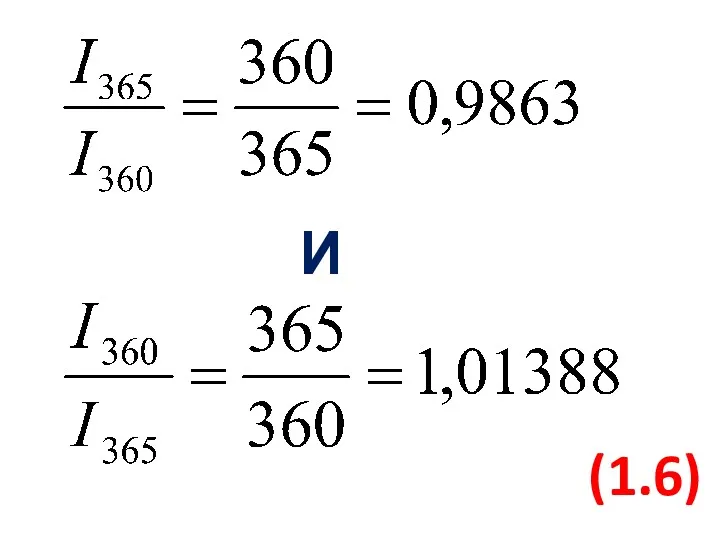

- 29. И (1.6)

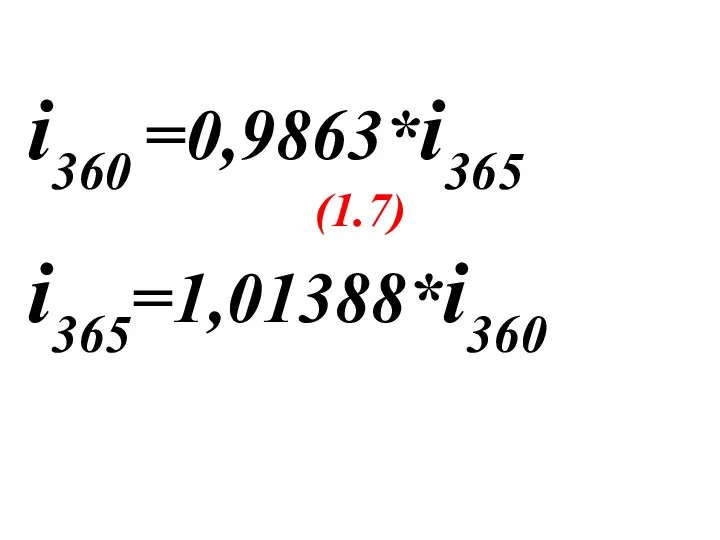

- 30. i360 =0,9863*i365 (1.7) i365=1,01388*i360

- 31. П

- 33. Скачать презентацию

S= P+I= Р + P*n*i = P (1+n*i)

t – число

S= P+I= Р + P*n*i = P (1+n*i)

t – число

Декурсивный и антисипативный способы начисления процентов

Декурсивный и антисипативный способы начисления процентов

Всё, что рассмотрели на данный момент относится к декурсивному методу начисления

Всё, что рассмотрели на данный момент относится к декурсивному методу начисления

Декурсивный способ начисления процентов – наращение первоначальной суммы по процентной ставке. Проценты (правильнее

Декурсивный способ начисления процентов – наращение первоначальной суммы по процентной ставке. Проценты (правильнее

При антисипативном методе начисления (предварительном) процентов проценты выплачиваются

в начале периода, за

При антисипативном методе начисления (предварительном) процентов проценты выплачиваются в начале периода, за

Суть его сводится к тому, что проценты начисляются в начале расчетного

Суть его сводится к тому, что проценты начисляются в начале расчетного

Антисипативная процентная ставка "сразу";

определяется по отношению к

конечной сумме долга, а доход на процент выплачивается

Антисипативная процентная ставка "сразу";

определяется по отношению к

конечной сумме долга, а доход на процент выплачивается

При антисипативном (предварительном) способе проценты начисляются в начале каждого интервала (при

При антисипативном (предварительном) способе проценты начисляются в начале каждого интервала (при

Сумма долга, подлежащая возврату (наращенная сумма), при антисипативном методе начисления процентов

Сумма долга, подлежащая возврату (наращенная сумма), при антисипативном методе начисления процентов

P - капитал, предоставляемый в кредит;

n - продолжительность кредита в годах;

d

P - капитал, предоставляемый в кредит;

n - продолжительность кредита в годах;

d

В случае если учетная ставка выражена в процентах, множитель наращения имеет

В случае если учетная ставка выражена в процентах, множитель наращения имеет

В этом случае применяется не процентная (i), а учетная ставка (

В этом случае применяется не процентная (i), а учетная ставка (

Множитель

наращения

S= P+I= Р + P*n*i = P (1+n*i)

v

Множитель

наращения

S= P+I= Р + P*n*i = P (1+n*i)

v

Например, при использовании антисипативного метода, выдан кредит сроком на 1 год

Например, при использовании антисипативного метода, выдан кредит сроком на 1 год

v

v

Пример 1.8

Клиент обратился в банк за кредитом в сумме 800,0

Пример 1.8

Клиент обратился в банк за кредитом в сумме 800,0

Надо определить сумму долга, которая должна будет проставлена в векселе

Надо определить сумму долга, которая должна будет проставлена в векселе

Если бы по приведенным данным начисление процентов производилось по простой процентной

Если бы по приведенным данным начисление процентов производилось по простой процентной

Таким образом, мы убедились, что простая учетная ставка дает более быстрый

Таким образом, мы убедились, что простая учетная ставка дает более быстрый

При равенстве простой процентной ставки (i) и простой учетной ставки (d)

При равенстве простой процентной ставки (i) и простой учетной ставки (d)

Таблица 1.1

Множители наращения по простой ставке процентов и учетной ставке

(i =d

Таблица 1.1

Множители наращения по простой ставке процентов и учетной ставке

(i =d

Подведём промежуточный итог по изученным темам «Вычисление суммы наращения на основе

Подведём промежуточный итог по изученным темам «Вычисление суммы наращения на основе

Процентные ставки

в зависимости от базы для начисления процента:

простые проценты (постоянная база);

сложные

Процентные ставки

в зависимости от базы для начисления процента:

простые проценты (постоянная база);

сложные

Логика финансовой операции наращения

(Года, месяцы или дни)

Логика финансовой операции наращения

(Года, месяцы или дни)

S= P+I= Р + P*n*i = P (1+n*i)

t – число

S= P+I= Р + P*n*i = P (1+n*i)

t – число

Множитель

наращения

S= P+I= Р + P*n*i = P (1+n*i)

Множитель

наращения

S= P+I= Р + P*n*i = P (1+n*i)

И

(1.6)

И

(1.6)

i360 =0,9863*i365

(1.7)

i365=1,01388*i360

i360 =0,9863*i365

(1.7)

i365=1,01388*i360

П

П

Бухгалтерское дело в условиях реформирования учета и отчетности в России

Бухгалтерское дело в условиях реформирования учета и отчетности в России Государственный бюджет. 3 класс

Государственный бюджет. 3 класс Фандрайзинг в научных исследованиях. Лекция 6

Фандрайзинг в научных исследованиях. Лекция 6 Бухгалтерский учет материалов

Бухгалтерский учет материалов Модели формирования портфеля инвестиций

Модели формирования портфеля инвестиций ОТЧЁТ о прохождении производственной практики в Управлении Федерального казначейства по Брянской области

ОТЧЁТ о прохождении производственной практики в Управлении Федерального казначейства по Брянской области Основные направления реализации Стратегии повышения финансовой грамотности в Российской Федерации

Основные направления реализации Стратегии повышения финансовой грамотности в Российской Федерации Предмет и система финансового права

Предмет и система финансового права Банковская система

Банковская система Structuring. Transaction Framework

Structuring. Transaction Framework Фондовый рынок

Фондовый рынок Кредитная карта ЛокоБанк. Универсальный коммерческий банк

Кредитная карта ЛокоБанк. Универсальный коммерческий банк Сложные моменты при включении в реестр требований кредиторов. (Лекция 2)

Сложные моменты при включении в реестр требований кредиторов. (Лекция 2) Бухгалтерский учет в сельскохозяйственных кооперативах

Бухгалтерский учет в сельскохозяйственных кооперативах Методы дисконтирования денежных потоков

Методы дисконтирования денежных потоков Банк и небанковские финансово-кредитные организации

Банк и небанковские финансово-кредитные организации Ogólne zasady stosowania ustawy o dyscyplinie finansów publicznyc

Ogólne zasady stosowania ustawy o dyscyplinie finansów publicznyc Основы финансовых расчетов

Основы финансовых расчетов Организация учета при переходе на Единый налоговый платеж и Единый налоговый счет с 1 января 2023 года

Организация учета при переходе на Единый налоговый платеж и Единый налоговый счет с 1 января 2023 года Daň z přidané hodnoty

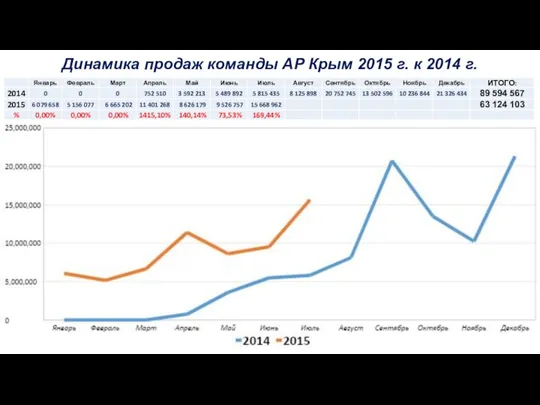

Daň z přidané hodnoty Динамика продаж Команды АР Крым

Динамика продаж Команды АР Крым Карта рассрочки Халва

Карта рассрочки Халва Теория кредитных рисков

Теория кредитных рисков Обучение по программе: Порядок ведения бухгалтерского учёта в соответствии с требованиями № 612-П

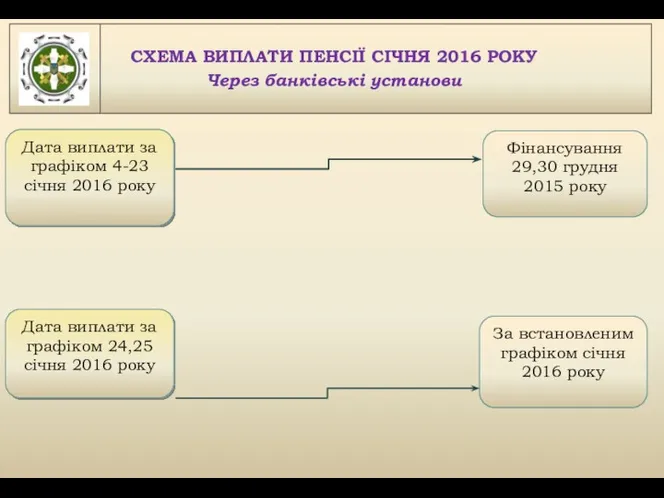

Обучение по программе: Порядок ведения бухгалтерского учёта в соответствии с требованиями № 612-П Схема виплати пенсії січня 2016 року

Схема виплати пенсії січня 2016 року Расчеты с бюджетом и внебюджетными фондами

Расчеты с бюджетом и внебюджетными фондами Разработка системы ценообразования для продукции фирмы

Разработка системы ценообразования для продукции фирмы Государственное регулирование страховой деятельности

Государственное регулирование страховой деятельности