- Бухгалтерское дело в условиях реформирования учета и отчетности в России

Содержание

- 2. Вопросы, подлежащие рассмотрению 1. Основы концепции реформирования бухгалтерского учета в России. 2. Учетная политика предприятия. 3.

- 3. Дополнительная литература Постановление правительства Российской Федерации от 06.03.1998 года № 283 «Об утверждении Программы реформирования бухгалтерского

- 4. 1. Основы концепции реформирования бухгалтерского учета в России Реформирование бухгалтерского учета в России, его адаптация к

- 5. В международной практике правила ведения бухгалтерского учета нашли отражение в международных (МСФО) и национальных стандартах бухгалтерского

- 6. Цель реформирования системы бухгалтерского учета: приведение национальной системы бухгалтерского учета в соответствие с требованиями рыночной экономики

- 7. Задачи реформирования системы бухгалтерского учета в Российской Федерации: сформировать систему стандартов учета и отчетности, обеспечивающих полезной

- 8. Для решения задач реформирования системы бухгалтерского учета в Российской Федерации разработана и внедряется Программа реформирования бухгалтерского

- 9. Использование международных стандартов финансовой отчетности (МСФО) предполагается: при создании концепции бухгалтерского учета в рыночной экономике России

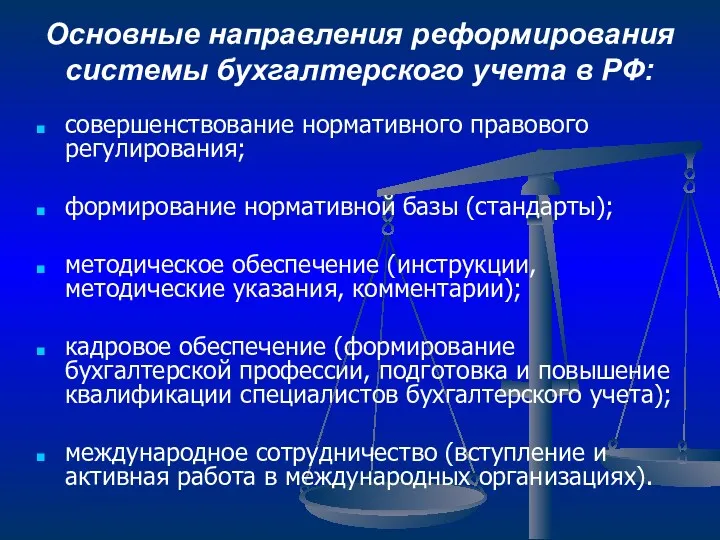

- 10. Основные направления реформирования системы бухгалтерского учета в РФ: совершенствование нормативного правового регулирования; формирование нормативной базы (стандарты);

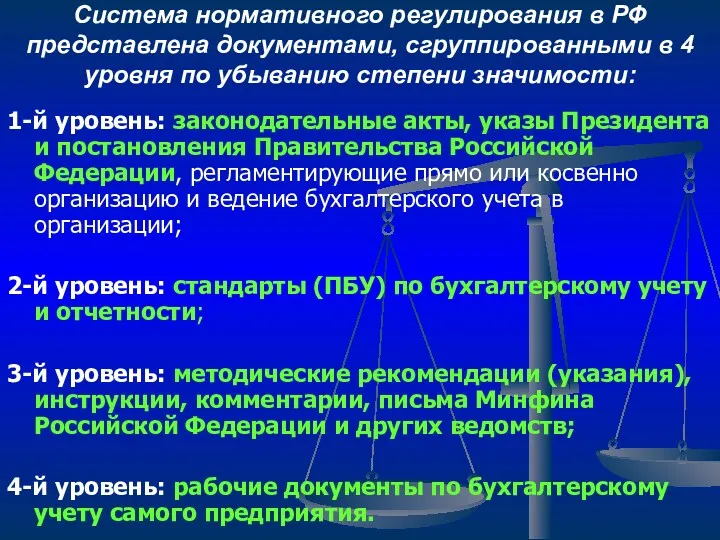

- 11. Система нормативного регулирования в РФ представлена документами, сгруппированными в 4 уровня по убыванию степени значимости: 1-й

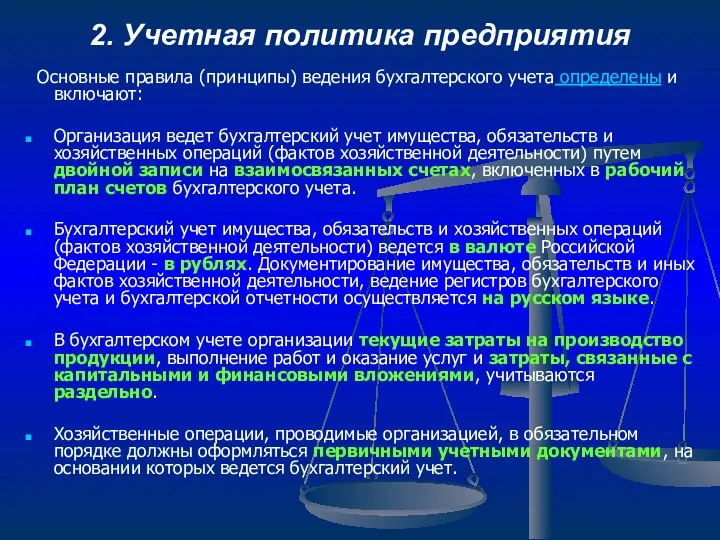

- 12. 2. Учетная политика предприятия Основные правила (принципы) ведения бухгалтерского учета определены и включают: Организация ведет бухгалтерский

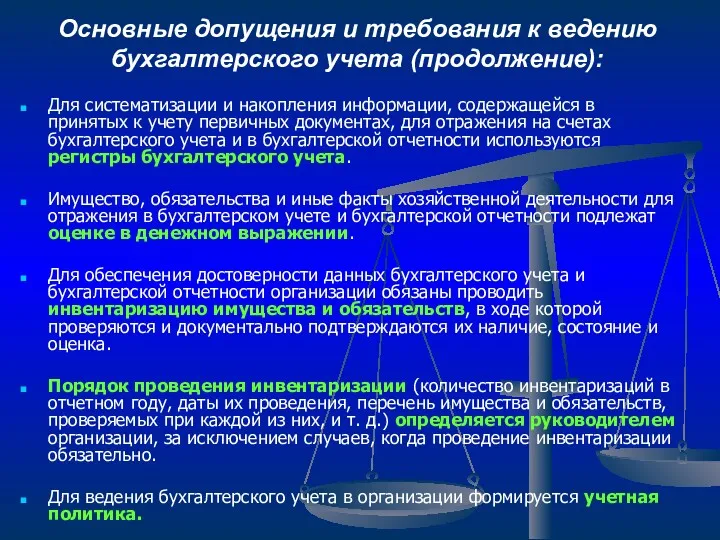

- 13. Основные допущения и требования к ведению бухгалтерского учета (продолжение): Для систематизации и накопления информации, содержащейся в

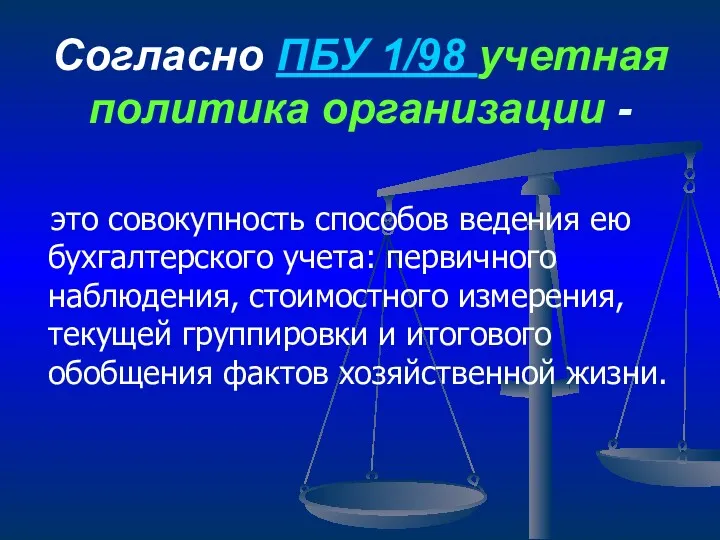

- 14. Согласно ПБУ 1/98 учетная политика организации - это совокупность способов ведения ею бухгалтерского учета: первичного наблюдения,

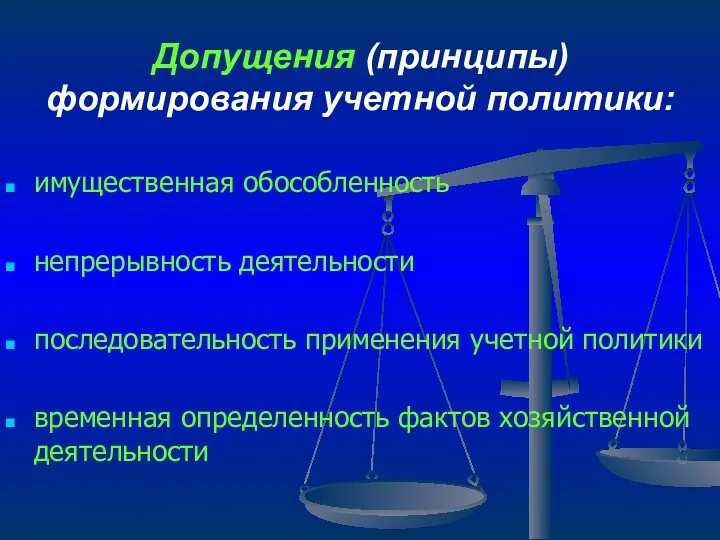

- 15. Допущения (принципы) формирования учетной политики: имущественная обособленность непрерывность деятельности последовательность применения учетной политики временная определенность фактов

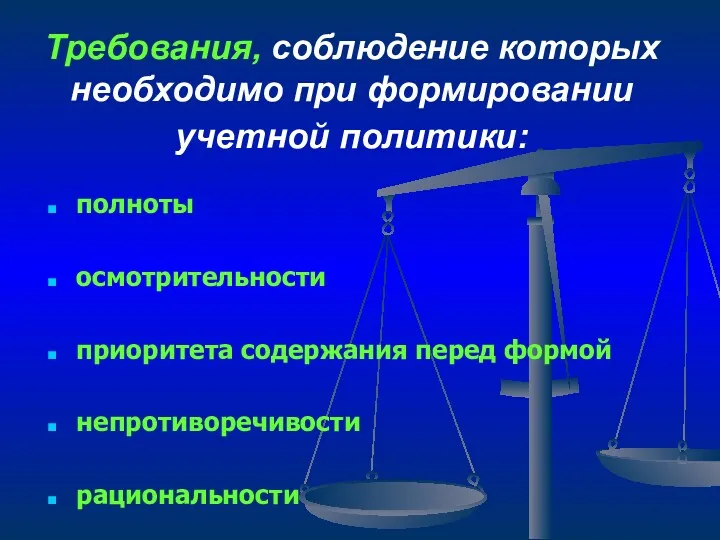

- 16. Требования, соблюдение которых необходимо при формировании учетной политики: полноты осмотрительности приоритета содержания перед формой непротиворечивости рациональности

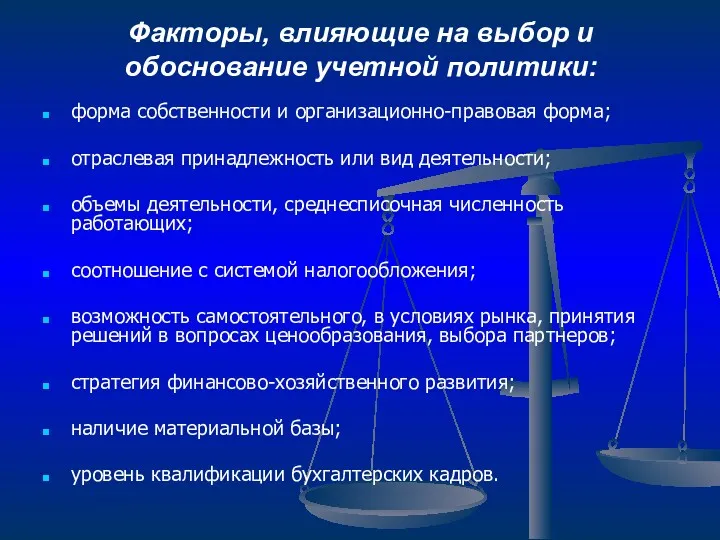

- 17. Факторы, влияющие на выбор и обоснование учетной политики: форма собственности и организационно-правовая форма; отраслевая принадлежность или

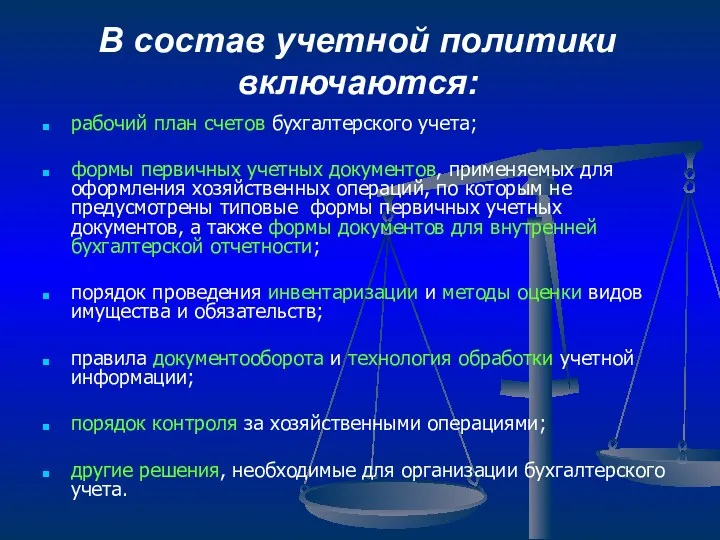

- 18. В состав учетной политики включаются: рабочий план счетов бухгалтерского учета; формы первичных учетных документов, применяемых для

- 19. Содержание учетной политики

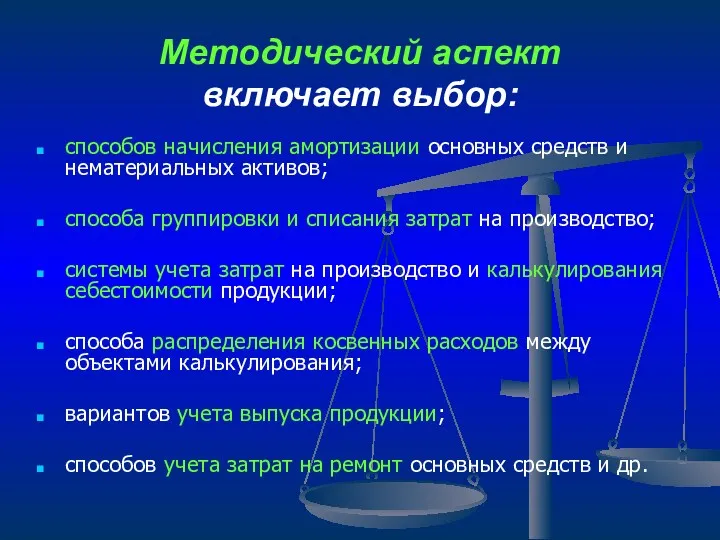

- 20. Методический аспект включает выбор: способов начисления амортизации основных средств и нематериальных активов; способа группировки и списания

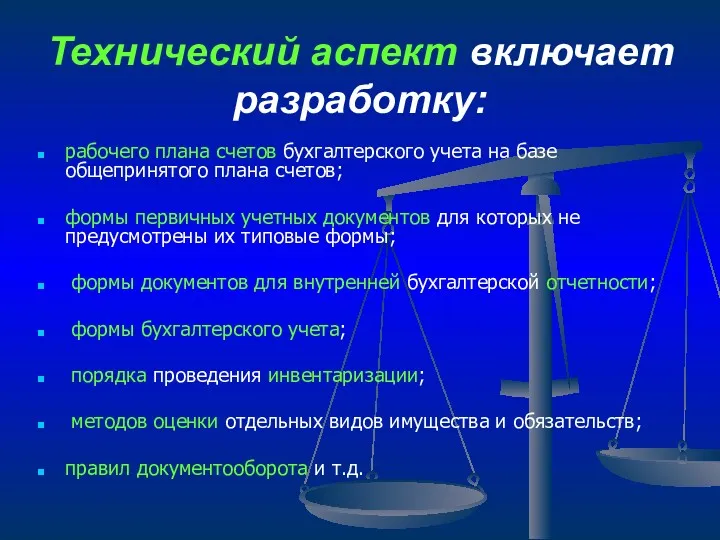

- 21. Технический аспект включает разработку: рабочего плана счетов бухгалтерского учета на базе общепринятого плана счетов; формы первичных

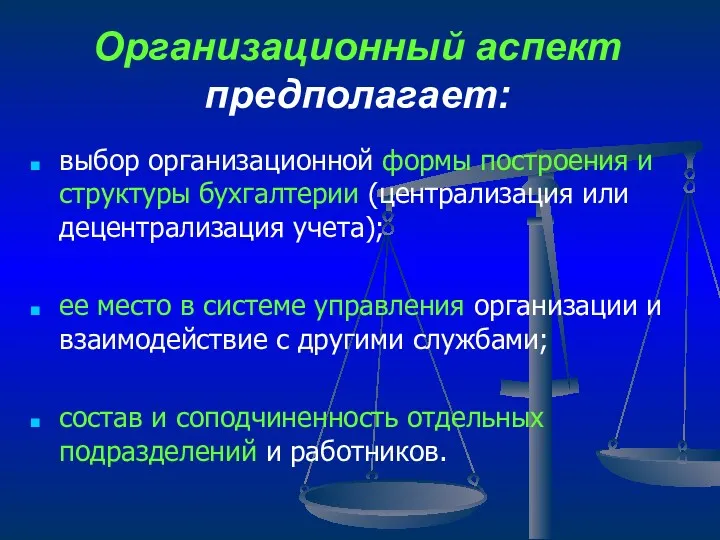

- 22. Организационный аспект предполагает: выбор организационной формы построения и структуры бухгалтерии (централизация или децентрализация учета); ее место

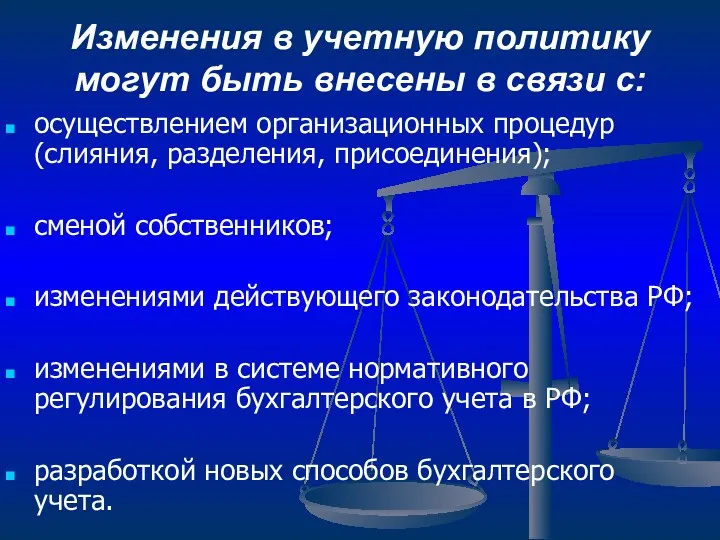

- 23. Изменения в учетную политику могут быть внесены в связи с: осуществлением организационных процедур (слияния, разделения, присоединения);

- 25. Скачать презентацию

Вопросы, подлежащие рассмотрению

1. Основы концепции реформирования бухгалтерского учета в России.

2. Учетная

Вопросы, подлежащие рассмотрению

1. Основы концепции реформирования бухгалтерского учета в России.

2. Учетная

Дополнительная литература

Постановление правительства Российской Федерации от 06.03.1998 года № 283

Дополнительная литература

Постановление правительства Российской Федерации от 06.03.1998 года № 283

1. Основы концепции реформирования бухгалтерского учета в России

Реформирование бухгалтерского учета

1. Основы концепции реформирования бухгалтерского учета в России

Реформирование бухгалтерского учета

В международной практике правила ведения бухгалтерского учета нашли отражение в международных

В международной практике правила ведения бухгалтерского учета нашли отражение в международных

Цель реформирования системы бухгалтерского учета:

приведение национальной системы бухгалтерского учета в

Цель реформирования системы бухгалтерского учета:

приведение национальной системы бухгалтерского учета в

Задачи реформирования системы бухгалтерского учета в Российской Федерации:

сформировать систему стандартов учета

Задачи реформирования системы бухгалтерского учета в Российской Федерации:

сформировать систему стандартов учета

Для решения задач реформирования системы бухгалтерского учета в Российской Федерации разработана

Для решения задач реформирования системы бухгалтерского учета в Российской Федерации разработана

Использование международных стандартов финансовой отчетности (МСФО) предполагается:

при создании концепции бухгалтерского учета

Использование международных стандартов финансовой отчетности (МСФО) предполагается:

при создании концепции бухгалтерского учета

Основные направления реформирования системы бухгалтерского учета в РФ:

совершенствование нормативного правового регулирования;

формирование

Основные направления реформирования системы бухгалтерского учета в РФ:

совершенствование нормативного правового регулирования;

формирование

Система нормативного регулирования в РФ представлена документами, сгруппированными в 4 уровня

Система нормативного регулирования в РФ представлена документами, сгруппированными в 4 уровня

2. Учетная политика предприятия

Основные правила (принципы) ведения бухгалтерского учета определены

2. Учетная политика предприятия

Основные правила (принципы) ведения бухгалтерского учета определены

Основные допущения и требования к ведению бухгалтерского учета (продолжение):

Для систематизации и

Основные допущения и требования к ведению бухгалтерского учета (продолжение):

Для систематизации и

Согласно ПБУ 1/98 учетная политика организации -

это совокупность способов

Согласно ПБУ 1/98 учетная политика организации -

это совокупность способов

Допущения (принципы) формирования учетной политики:

имущественная обособленность

непрерывность деятельности

последовательность применения учетной политики

временная определенность

Допущения (принципы) формирования учетной политики:

имущественная обособленность

непрерывность деятельности

последовательность применения учетной политики

временная определенность

Требования, соблюдение которых необходимо при формировании учетной политики:

полноты

осмотрительности

приоритета содержания

Требования, соблюдение которых необходимо при формировании учетной политики:

полноты

осмотрительности

приоритета содержания

Факторы, влияющие на выбор и обоснование учетной политики:

форма собственности и организационно-правовая

Факторы, влияющие на выбор и обоснование учетной политики:

форма собственности и организационно-правовая

В состав учетной политики включаются:

рабочий план счетов бухгалтерского учета;

формы первичных учетных

В состав учетной политики включаются:

рабочий план счетов бухгалтерского учета;

формы первичных учетных

Содержание учетной политики

Содержание учетной политики

Методический аспект

включает выбор:

способов начисления амортизации основных средств и нематериальных активов;

способа

Методический аспект

включает выбор:

способов начисления амортизации основных средств и нематериальных активов;

способа

Технический аспект включает разработку:

рабочего плана счетов бухгалтерского учета на базе общепринятого

Технический аспект включает разработку:

рабочего плана счетов бухгалтерского учета на базе общепринятого

Организационный аспект предполагает:

выбор организационной формы построения и структуры бухгалтерии (централизация

Организационный аспект предполагает:

выбор организационной формы построения и структуры бухгалтерии (централизация

Изменения в учетную политику могут быть внесены в связи с:

осуществлением организационных

Изменения в учетную политику могут быть внесены в связи с:

осуществлением организационных

Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6

Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6 Бухгалтерский учет в сельскохозяйственных кооперативах (для начинающих)

Бухгалтерский учет в сельскохозяйственных кооперативах (для начинающих) Проект поддержки местных инициатив 2020

Проект поддержки местных инициатив 2020 Муниципальное автономное учреждение города Новосибирска Городской центр развития предпринимательства

Муниципальное автономное учреждение города Новосибирска Городской центр развития предпринимательства Продажа объекта коммерческой недвижимости в городе Орёл

Продажа объекта коммерческой недвижимости в городе Орёл Метод функционально-стоимостного анализа

Метод функционально-стоимостного анализа Цена и ценообразование. Понятие цена

Цена и ценообразование. Понятие цена Совершенствование организации денежных расчетов на предприятии

Совершенствование организации денежных расчетов на предприятии Финансовые результаты деятельности предприятия

Финансовые результаты деятельности предприятия Сравнительный подход к оценке недвижимости

Сравнительный подход к оценке недвижимости Деньги и их роль в экономической кредитно-денежной политике

Деньги и их роль в экономической кредитно-денежной политике Бюджетирование. Виды бюджетов

Бюджетирование. Виды бюджетов Депозитная политика коммерческого банка. На примере ПАО Сбербанк России

Депозитная политика коммерческого банка. На примере ПАО Сбербанк России Локальний кшторис

Локальний кшторис Акцизы. Подакцизные товары

Акцизы. Подакцизные товары ПриватБанк и Payoneer

ПриватБанк и Payoneer Accounting

Accounting Договор займа и кредита

Договор займа и кредита Credit Suisse or Credit Suisse Group AG is the second largest banking group in Switzerland

Credit Suisse or Credit Suisse Group AG is the second largest banking group in Switzerland Рентабельность финансово-хозяйственной деятельности коммерческих организаций

Рентабельность финансово-хозяйственной деятельности коммерческих организаций Причина высокой цены вывоза мусора для конечного потребителя

Причина высокой цены вывоза мусора для конечного потребителя Фінансова звітність підприємства

Фінансова звітність підприємства Функции финансов предприятия

Функции финансов предприятия Образовательные мероприятия. Система Госфинансы. Обучающая презентация для сотрудников

Образовательные мероприятия. Система Госфинансы. Обучающая презентация для сотрудников Понятие мошенничество

Понятие мошенничество Принципы финансового моделирования

Принципы финансового моделирования Программно-целевое управление бюджетными расходами в Иркутской области

Программно-целевое управление бюджетными расходами в Иркутской области Банковские услуги. 8 класс

Банковские услуги. 8 класс