- Договор займа и кредита

Содержание

- 2. Целью представленной работы выступает комплексный теоретико-правовой анализ договоров кредита и займа проведенный по следующим направления: всесторонний

- 3. Задачи работы: выявить тенденции развития норм, регулирующих договоры займа и кредита; определить содержание и признаки договоров

- 4. Займом называет договор, в силу которого одно лицо обязывается возвратить взятые у другого в собственность заменимые

- 5. Сторонами договора займа могут быть любые субъекты гражданского права – дееспособные граждане, юридические лица, публично-правовые образования,

- 6. Кредитный договор является особой, самостоятельной разновидностью договора займа. Именно это обстоятельство дает возможность в субсидиарном порядке

- 7. Кредитный договор в отличие от договора займа всегда является возмездным. Вознаграждение кредитору определяется в виде процентов,

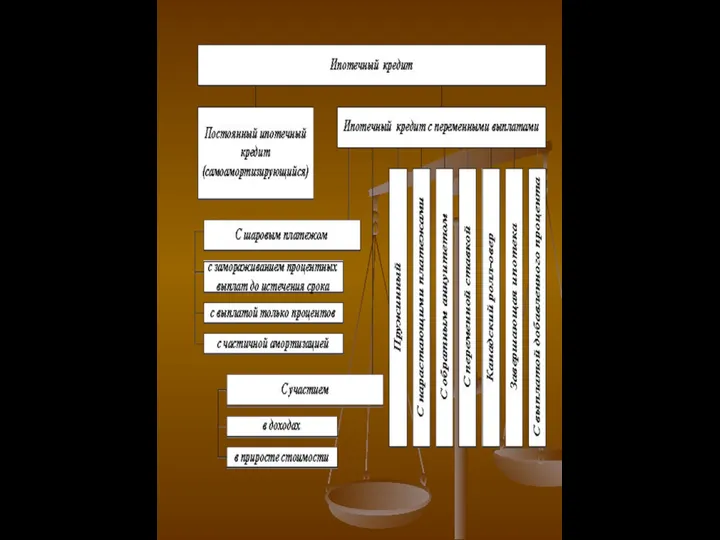

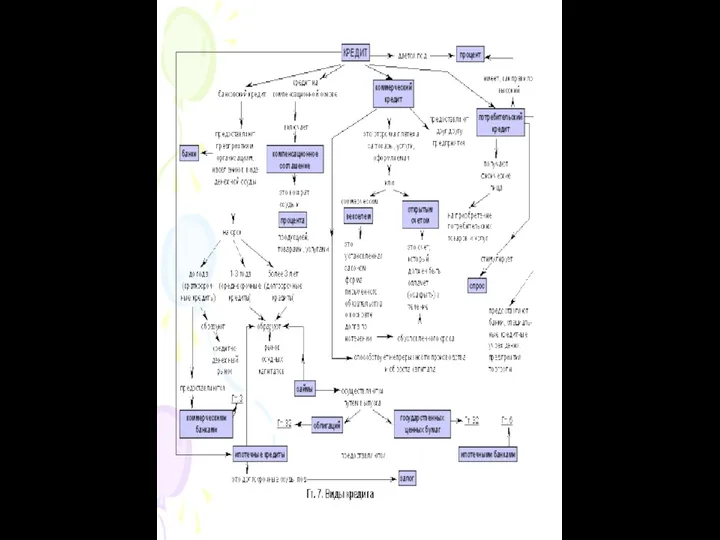

- 8. ВИДЫ КРЕДИТОВ

- 13. Скачать презентацию

Целью представленной работы

выступает комплексный теоретико-правовой анализ договоров кредита и займа

Целью представленной работы

выступает комплексный теоретико-правовой анализ договоров кредита и займа

Задачи работы:

выявить тенденции развития норм, регулирующих договоры займа и кредита;

определить содержание

Задачи работы:

выявить тенденции развития норм, регулирующих договоры займа и кредита;

определить содержание

Займом называет договор, в силу которого одно лицо обязывается возвратить взятые

Займом называет договор, в силу которого одно лицо обязывается возвратить взятые

Сторонами договора займа могут быть любые субъекты гражданского права – дееспособные

Сторонами договора займа могут быть любые субъекты гражданского права – дееспособные

Кредитный договор является особой, самостоятельной разновидностью договора займа. Именно это обстоятельство

Кредитный договор является особой, самостоятельной разновидностью договора займа. Именно это обстоятельство

Кредитный договор в отличие от договора займа всегда является возмездным. Вознаграждение

Кредитный договор в отличие от договора займа всегда является возмездным. Вознаграждение

ВИДЫ

КРЕДИТОВ

ВИДЫ

КРЕДИТОВ

Содержание и организация финансового менеджмента на предприятии. (Лекция 1)

Содержание и организация финансового менеджмента на предприятии. (Лекция 1) Типологии ОД/ФТ в сфере внешней торговли

Типологии ОД/ФТ в сфере внешней торговли Relationship between economic agents

Relationship between economic agents Деньги в нашей жизни

Деньги в нашей жизни Инвестиционное предложение. Развитие зеленого туризма. Комплекс Ингулка

Инвестиционное предложение. Развитие зеленого туризма. Комплекс Ингулка Итоговые формулы. Простые проценты

Итоговые формулы. Простые проценты Влияние учета основных средств на объем производства на примере ООО ПКК Технорегион

Влияние учета основных средств на объем производства на примере ООО ПКК Технорегион Налог на имущество физических лиц

Налог на имущество физических лиц Планирование и нормирование производственных затрат

Планирование и нормирование производственных затрат Управління активами інституційних інвесторів

Управління активами інституційних інвесторів Основні кошти підприємств

Основні кошти підприємств Основные положения банковского права и особенности правового регулирования банковской деятельности

Основные положения банковского права и особенности правового регулирования банковской деятельности Учет готовой продукции и ее реализации предприятием

Учет готовой продукции и ее реализации предприятием Законодательные аспекты стипендиального обеспечения в Российской Федерации

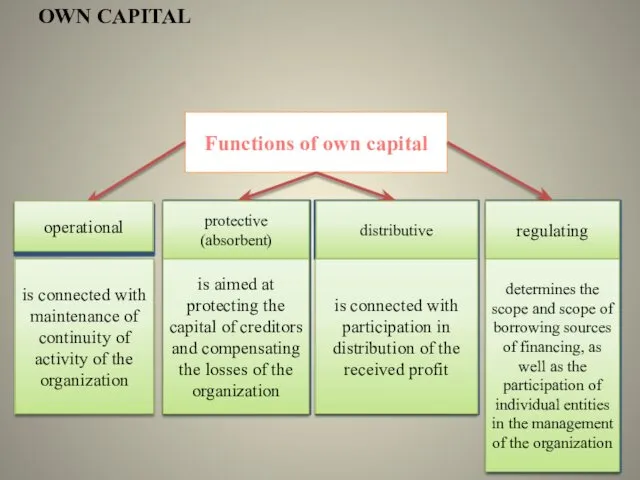

Законодательные аспекты стипендиального обеспечения в Российской Федерации Functions of own capital

Functions of own capital Международные валютные отношения и валютная система

Международные валютные отношения и валютная система Рабочий отчет департамента аналитики компании IPO)

Рабочий отчет департамента аналитики компании IPO) Облік витрат та калькулювання собівартості продукції рослинництва та тваринництва

Облік витрат та калькулювання собівартості продукції рослинництва та тваринництва Распределение бумаг по группам

Распределение бумаг по группам Экономическая сущность и значение инвестиций в туризме

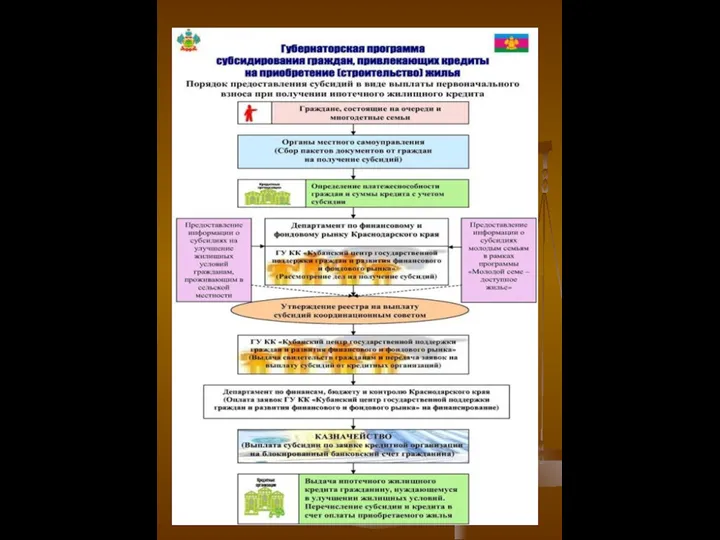

Экономическая сущность и значение инвестиций в туризме Региональные программы государственных гарантий в сфере здравоохранения

Региональные программы государственных гарантий в сфере здравоохранения Национальный проект Демография

Национальный проект Демография Организация работы в ФКУ ЦОКР по выполнению мероприятий Стратегической карты Федерального Казначейства на 2016-2020 г.г

Организация работы в ФКУ ЦОКР по выполнению мероприятий Стратегической карты Федерального Казначейства на 2016-2020 г.г Қазақстанның салық жүйесі және ерекшеліктері

Қазақстанның салық жүйесі және ерекшеліктері Сущность финансов

Сущность финансов Особенности ценообразования в строительстве

Особенности ценообразования в строительстве Каталоги и картотеки

Каталоги и картотеки Программно-целевое управление бюджетными расходами в Иркутской области

Программно-целевое управление бюджетными расходами в Иркутской области