- Содержание и организация финансового менеджмента на предприятии. (Лекция 1)

Содержание

- 2. Тема 1 Содержание и организация финансового менеджмента на предприятии

- 3. Финансовый менеджмент вид управленческой деятельности форма предпринимательства искусство принимать инвестиционные решения и решения по выбору источников

- 4. Известные трактовки термина "финансовый менеджмент"

- 5. Финансовый менеджмент система принципов и методов разработки и реализации управленческих решений относительно формирования, распределения и использования

- 6. Финансовый менеджмент как система управления

- 7. Содержание финансового менеджмента

- 8. Общая схема финансового менеджмента

- 9. Взаимосвязь финансов предприятий и финансового менеджмента Предмет изучения: - процессы формирования затрат; - организация и использование

- 10. Вопрос 2. Цели и задачи финансового менеджмента Главная цель финансового менеджмента обеспечение максимизации благосостояния собственников предприятия

- 11. Задачи финансового менеджмента формирование финансового капитала с позиций достаточной величины и оптимального соотношения отдельных его компонентов

- 12. Функции финансового менеджмента Воспроизводственная Организационная Стимулирующая Контрольная Финансовое планирование Прогнозирование Ф У Н К Ц И

- 13. Основные функции финансового менеджера Ф У Н К Ц И И

- 14. Ф У Н К Ц И И Основные функции финансового менеджера

- 15. Ф У Н К Ц И И Основные функции финансового менеджера

- 16. Вопрос 3.Финансовый механизм форма организации финансовых взаимоотношений предприятия посредством применения финансовых методов, приемов, рычагов, инструментов, принципов

- 17. Содержание финансового механизма предприятий Методы финансового управления Нормативно- правовое регулирование Внутренняя система регулирования Финансовые инструменты Рычаги

- 18. Финансовые методы Форма организации финансовых отношений Пример финансовое планирование инвестирование ценообразование страхование контроль кредитование и пр.

- 19. Финансовые приемы Форма использования финансовых методов Пример виды планирования способы инвестирования, ценообразования формы страхования, кредитования и

- 20. Финансовые рычаги Форма реализации финансовых приемов Пример цена норма прибыли процентная ставка страховой тариф и пр.

- 21. Финансовые инструменты любой контракт, по которому наблюдается одновременное увеличение финансовых активов одного предприятия и финансовых обязательств

- 22. Первичные финансовые инструменты акции облигации векселя денежные средства кредиторская и дебиторская задолженность по текущим операциям Вторичные

- 23. Финансовые принципы финансово-хозяйственная самостоятельность самоокупаемость соблюдение финансовой дисциплины рентабельность финансовая устойчивость финансовое равновесие и пр.

- 24. Финансовый механизм Правовое обеспечение - законодательные акты, а также приравненные к ним акты органов исполнительной власти

- 25. Информационная система финансового менеджмента процесс непрерывного целенаправленного подбора соответствующих информативных показателей, необходимых для осуществления анализа, планирования

- 26. Источники финансовой информации Финансовое управление может быть эффективным лишь при наличии у субъекта управления достоверной финансовой

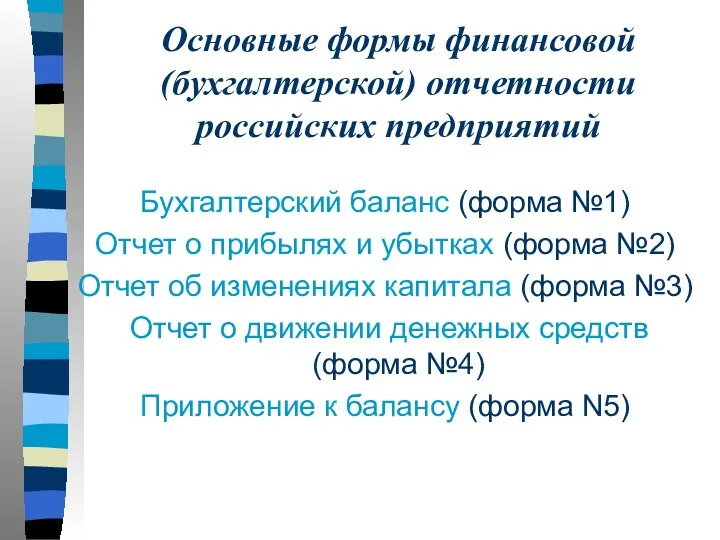

- 27. Основные формы финансовой (бухгалтерской) отчетности российских предприятий Бухгалтерский баланс (форма №1) Отчет о прибылях и убытках

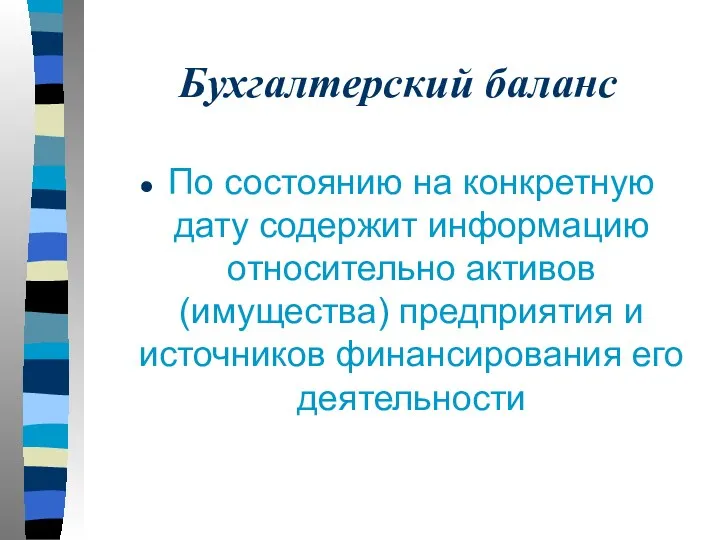

- 28. Бухгалтерский баланс По состоянию на конкретную дату содержит информацию относительно активов (имущества) предприятия и источников финансирования

- 29. Баланс как источник информации Горизонтальный Вертикальный Характеризует изменение показателей за отчетный период Характеризует удельный вес показателей

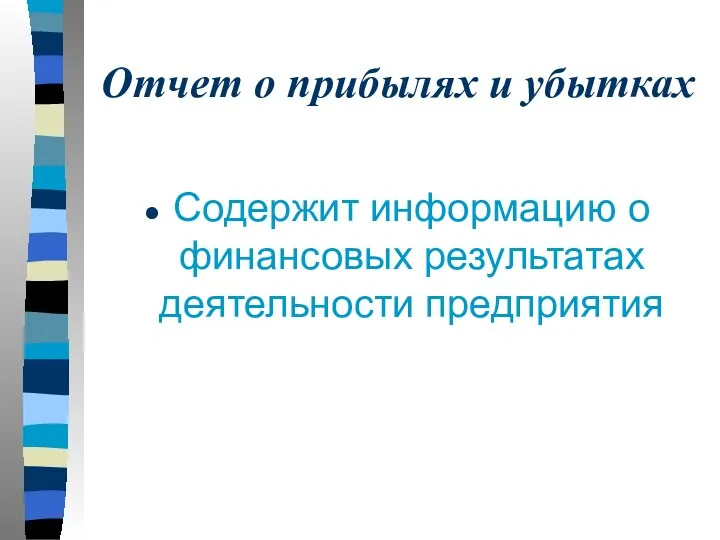

- 30. Отчет о прибылях и убытках Содержит информацию о финансовых результатах деятельности предприятия

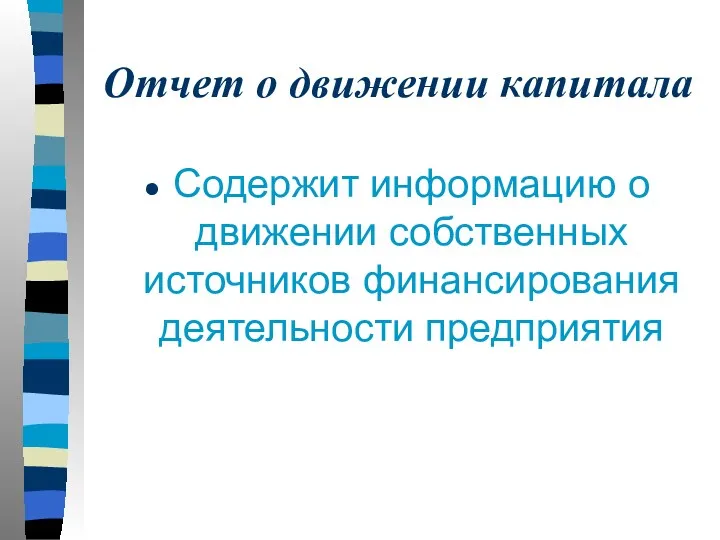

- 31. Отчет о движении капитала Содержит информацию о движении собственных источников финансирования деятельности предприятия

- 32. Отчет о движении денежных средств Содержит информацию о денежных потоках предприятия по всем видам деятельности (основной,

- 33. Концепция оценки стоимости денег во времени Концепция учета влияния фактора инфляции Концепция учета фактора риска Концепция

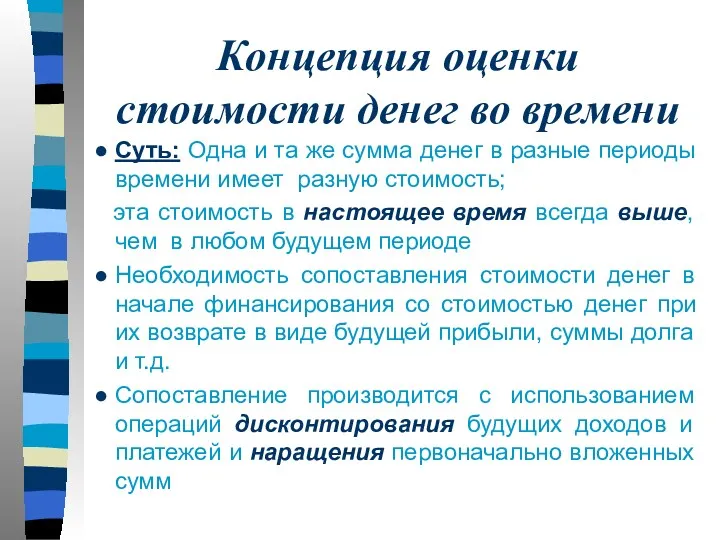

- 34. Концепция оценки стоимости денег во времени Суть: Одна и та же сумма денег в разные периоды

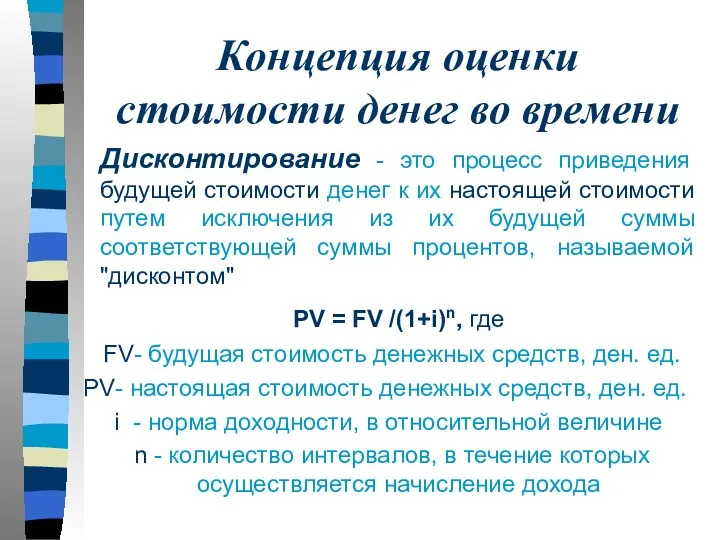

- 35. Концепция оценки стоимости денег во времени Дисконтирование - это процесс приведения будущей стоимости денег к их

- 36. Концепция оценки стоимости денег во времени Наращение - процесс, обратный процессу дисконтирования FV = PV *

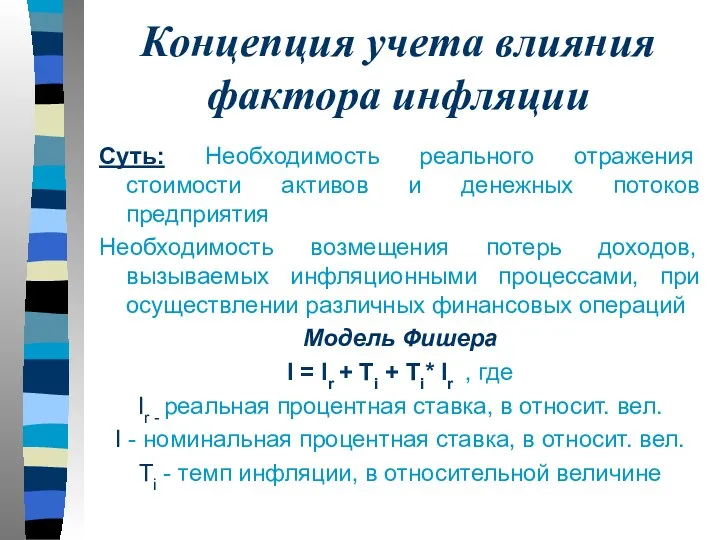

- 37. Концепция учета влияния фактора инфляции Суть: Необходимость реального отражения стоимости активов и денежных потоков предприятия Необходимость

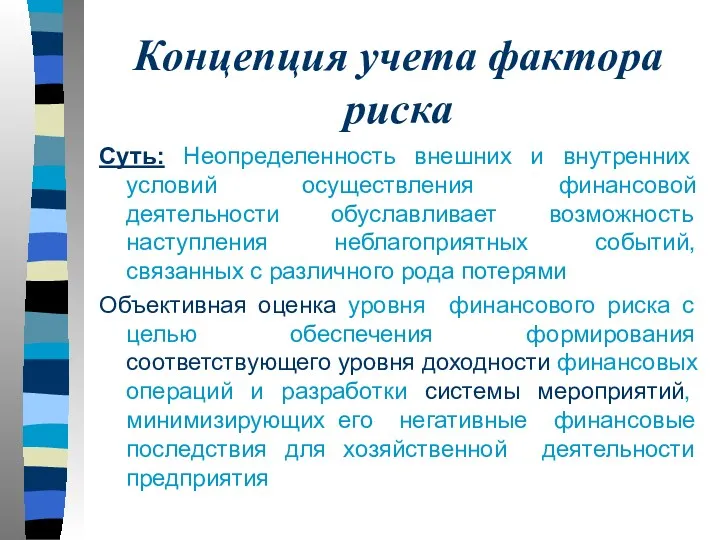

- 38. Концепция учета фактора риска Суть: Неопределенность внешних и внутренних условий осуществления финансовой деятельности обуславливает возможность наступления

- 40. Скачать презентацию

Тема 1

Содержание и организация финансового менеджмента на предприятии

Тема 1

Содержание и организация финансового менеджмента на предприятии

Финансовый менеджмент

вид управленческой деятельности

форма предпринимательства

искусство принимать инвестиционные решения и решения по

Финансовый менеджмент

вид управленческой деятельности

форма предпринимательства

искусство принимать инвестиционные решения и решения по

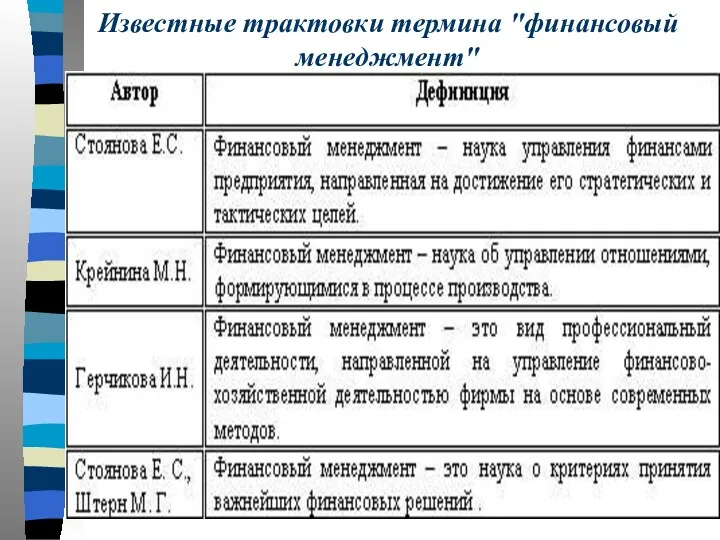

Известные трактовки термина "финансовый менеджмент"

Известные трактовки термина "финансовый менеджмент"

Финансовый менеджмент

система принципов и методов разработки и реализации управленческих решений относительно

Финансовый менеджмент

система принципов и методов разработки и реализации управленческих решений относительно

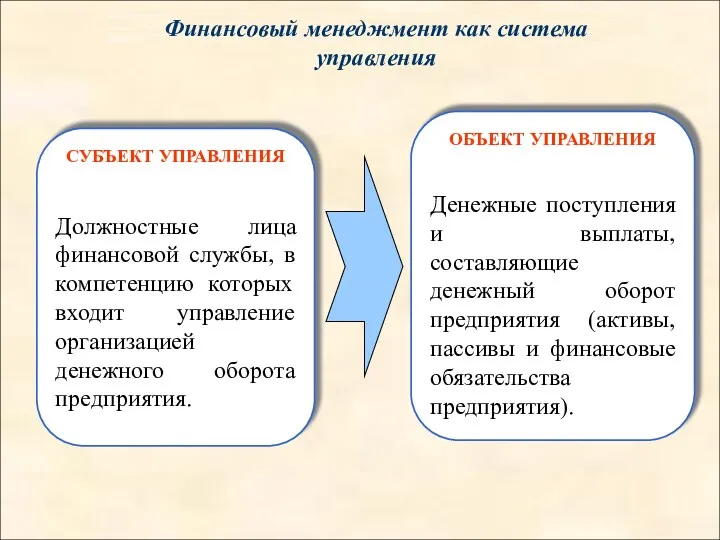

Финансовый менеджмент как система управления

Финансовый менеджмент как система управления

Содержание финансового менеджмента

Содержание финансового менеджмента

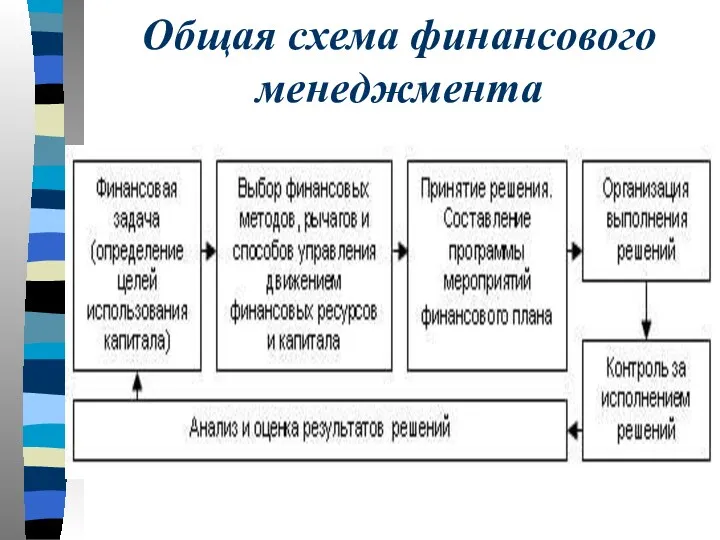

Общая схема финансового менеджмента

Общая схема финансового менеджмента

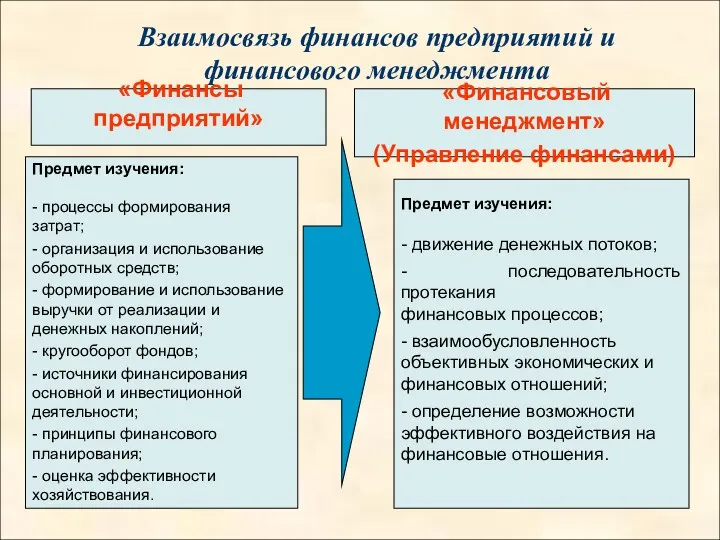

Взаимосвязь финансов предприятий и финансового менеджмента

Предмет изучения:

- процессы формирования

затрат;

- организация

Взаимосвязь финансов предприятий и финансового менеджмента

Предмет изучения:

- процессы формирования

затрат;

- организация

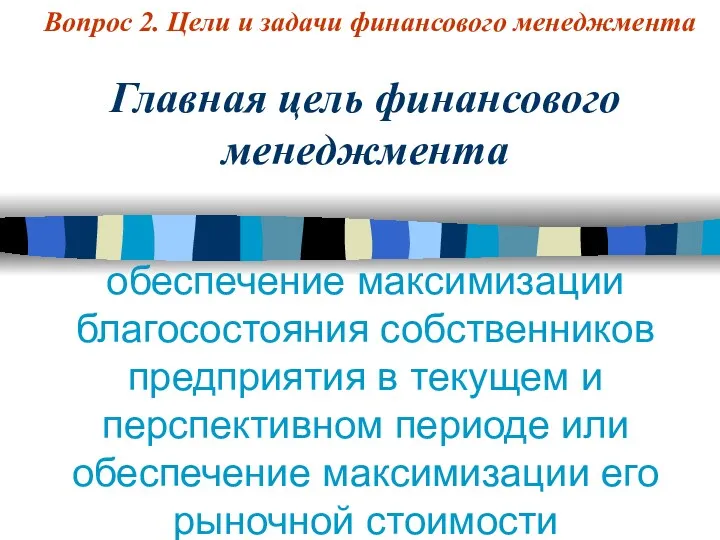

Вопрос 2. Цели и задачи финансового менеджмента

Главная цель финансового менеджмента

обеспечение

Вопрос 2. Цели и задачи финансового менеджмента

Главная цель финансового менеджмента

обеспечение

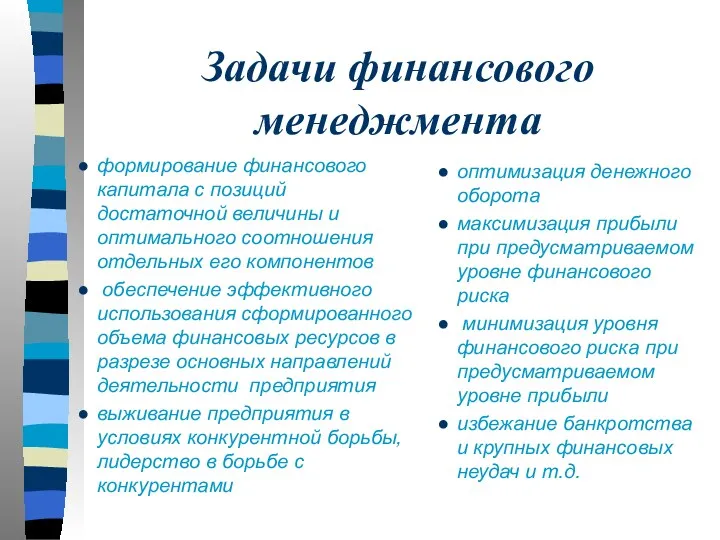

Задачи финансового менеджмента

формирование финансового капитала с позиций достаточной величины и оптимального

Задачи финансового менеджмента

формирование финансового капитала с позиций достаточной величины и оптимального

Функции финансового менеджмента

Воспроизводственная

Организационная

Стимулирующая

Контрольная

Финансовое

планирование

Прогнозирование

Ф У Н К Ц И И

Функции финансового менеджмента

Воспроизводственная

Организационная

Стимулирующая

Контрольная

Финансовое

планирование

Прогнозирование

Ф У Н К Ц И И

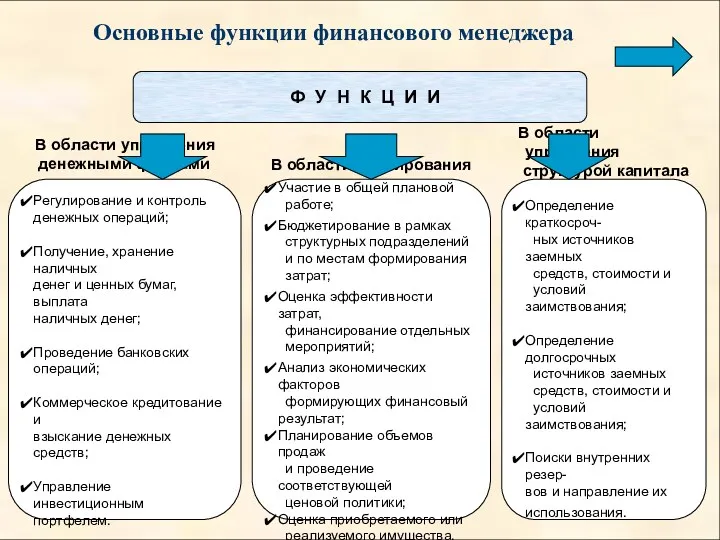

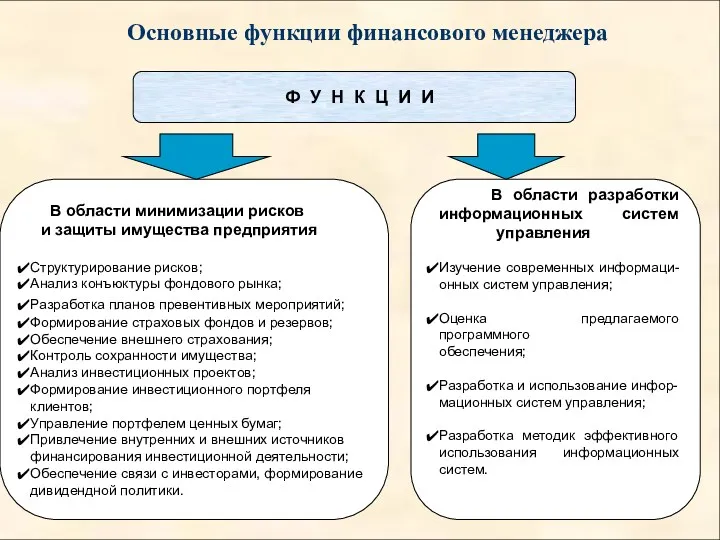

Основные функции финансового менеджера

Ф У Н К Ц И

Основные функции финансового менеджера

Ф У Н К Ц И

Ф У Н К Ц И И

Основные функции финансового

Ф У Н К Ц И И

Основные функции финансового

Ф У Н К Ц И И

Основные функции финансового

Ф У Н К Ц И И

Основные функции финансового

Вопрос 3.Финансовый механизм

форма организации финансовых взаимоотношений предприятия посредством применения финансовых

Вопрос 3.Финансовый механизм

форма организации финансовых взаимоотношений предприятия посредством применения финансовых

Содержание финансового механизма предприятий

Методы

финансового

управления

Нормативно-

правовое

регулирование

Внутренняя

система

регулирования

Финансовые

инструменты

Рычаги и

стимулы

Показатели

Ф И Н А Н С О

Содержание финансового механизма предприятий

Методы

финансового

управления

Нормативно-

правовое

регулирование

Внутренняя

система

регулирования

Финансовые

инструменты

Рычаги и

стимулы

Показатели

Ф И Н А Н С О

Финансовые методы

Форма организации финансовых отношений

Пример

финансовое планирование

инвестирование

ценообразование

страхование

контроль

кредитование и пр.

Финансовые методы

Форма организации финансовых отношений

Пример

финансовое планирование

инвестирование

ценообразование

страхование

контроль

кредитование и пр.

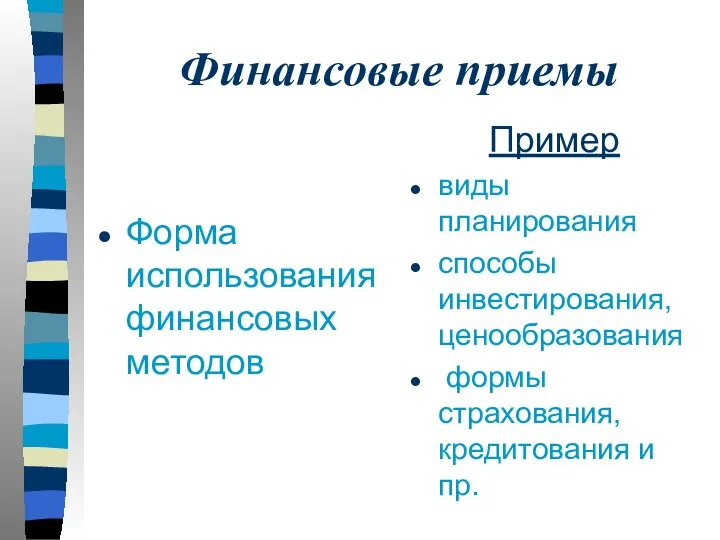

Финансовые приемы

Форма использования финансовых методов

Пример

виды планирования

способы инвестирования, ценообразования

формы страхования, кредитования

Финансовые приемы

Форма использования финансовых методов

Пример

виды планирования

способы инвестирования, ценообразования

формы страхования, кредитования

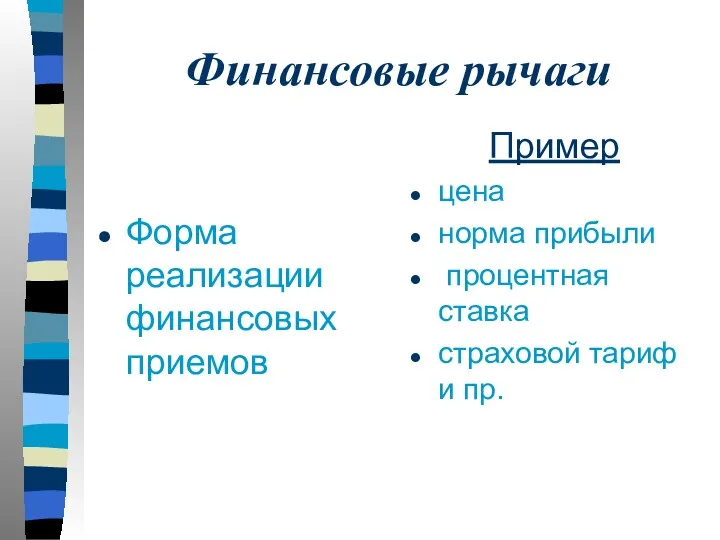

Финансовые рычаги

Форма реализации финансовых приемов

Пример

цена

норма прибыли

процентная ставка

страховой тариф и пр.

Финансовые рычаги

Форма реализации финансовых приемов

Пример

цена

норма прибыли

процентная ставка

страховой тариф и пр.

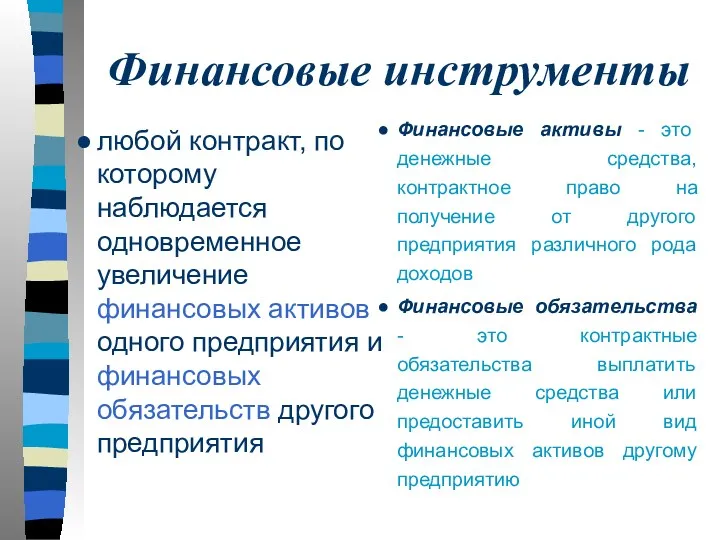

Финансовые инструменты

любой контракт, по которому наблюдается одновременное увеличение финансовых активов одного

Финансовые инструменты

любой контракт, по которому наблюдается одновременное увеличение финансовых активов одного

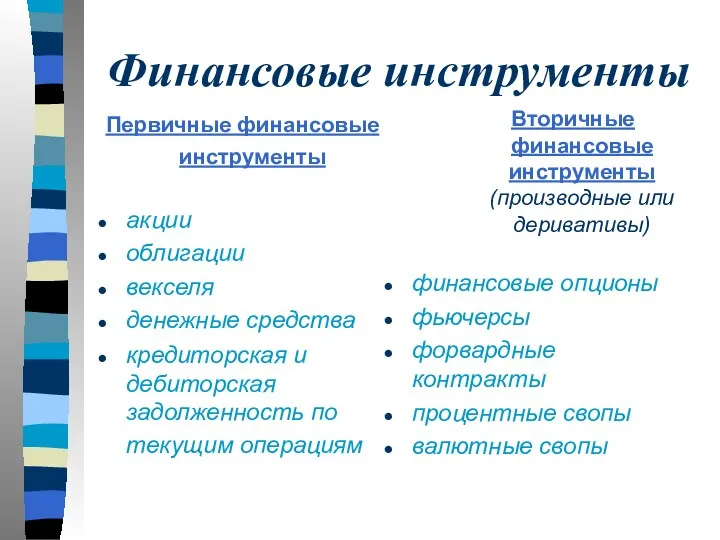

Первичные финансовые инструменты

акции

облигации

векселя

денежные средства

кредиторская и дебиторская задолженность по текущим операциям

Вторичные

Первичные финансовые инструменты

акции

облигации

векселя

денежные средства

кредиторская и дебиторская задолженность по текущим операциям

Вторичные

Финансовые принципы

финансово-хозяйственная самостоятельность

самоокупаемость

соблюдение финансовой дисциплины

рентабельность

финансовая устойчивость

финансовое равновесие и пр.

Финансовые принципы

финансово-хозяйственная самостоятельность

самоокупаемость

соблюдение финансовой дисциплины

рентабельность

финансовая устойчивость

финансовое равновесие и пр.

Финансовый механизм

Правовое обеспечение - законодательные акты, а также приравненные к ним

Финансовый механизм

Правовое обеспечение - законодательные акты, а также приравненные к ним

Информационная система финансового менеджмента

процесс непрерывного целенаправленного подбора соответствующих информативных показателей, необходимых

Информационная система финансового менеджмента

процесс непрерывного целенаправленного подбора соответствующих информативных показателей, необходимых

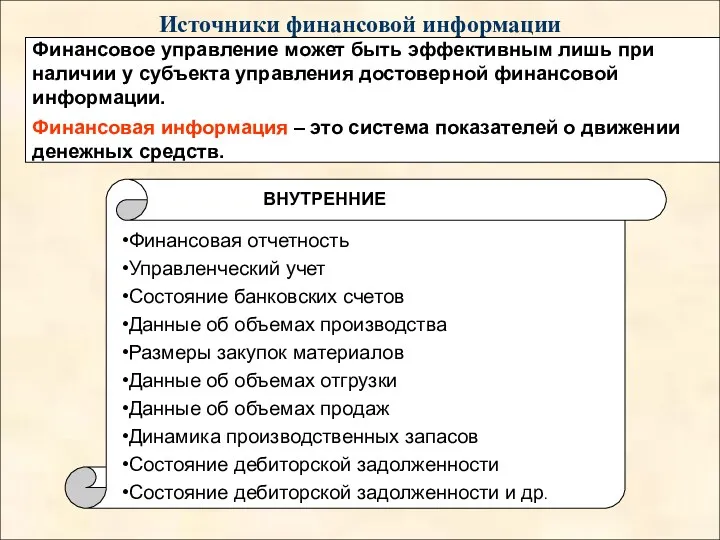

Источники финансовой информации

Финансовое управление может быть эффективным лишь при

наличии

Источники финансовой информации

Финансовое управление может быть эффективным лишь при

наличии

Основные формы финансовой (бухгалтерской) отчетности российских предприятий

Бухгалтерский баланс (форма №1)

Отчет о

Основные формы финансовой (бухгалтерской) отчетности российских предприятий

Бухгалтерский баланс (форма №1)

Отчет о

Бухгалтерский баланс

По состоянию на конкретную дату содержит информацию относительно активов (имущества)

Бухгалтерский баланс

По состоянию на конкретную дату содержит информацию относительно активов (имущества)

Баланс как источник информации

Горизонтальный

Вертикальный

Характеризует

изменение показателей за отчетный период

Характеризует

удельный

Баланс как источник информации

Горизонтальный

Вертикальный

Характеризует

изменение показателей за отчетный период

Характеризует удельный

Отчет о прибылях и убытках

Содержит информацию о финансовых результатах деятельности предприятия

Отчет о прибылях и убытках

Содержит информацию о финансовых результатах деятельности предприятия

Отчет о движении капитала

Содержит информацию о движении собственных источников финансирования деятельности

Отчет о движении капитала

Содержит информацию о движении собственных источников финансирования деятельности

Отчет о движении денежных средств

Содержит информацию о денежных потоках предприятия по

Отчет о движении денежных средств

Содержит информацию о денежных потоках предприятия по

Концепция оценки стоимости денег во времени

Концепция учета влияния фактора инфляции

Концепция оценки стоимости денег во времени

Концепция учета влияния фактора инфляции

Концепция оценки стоимости денег во времени

Суть: Одна и та же сумма

Концепция оценки стоимости денег во времени

Суть: Одна и та же сумма

Концепция оценки стоимости денег во времени

Дисконтирование - это процесс приведения

Концепция оценки стоимости денег во времени

Дисконтирование - это процесс приведения

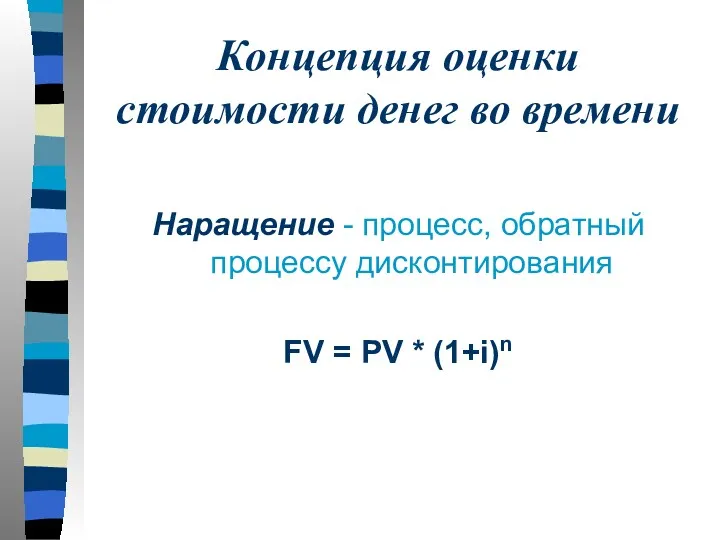

Концепция оценки стоимости денег во времени

Наращение - процесс, обратный процессу дисконтирования

FV

Концепция оценки стоимости денег во времени

Наращение - процесс, обратный процессу дисконтирования

FV

Концепция учета влияния фактора инфляции

Суть: Необходимость реального отражения стоимости активов

Концепция учета влияния фактора инфляции

Суть: Необходимость реального отражения стоимости активов

Концепция учета фактора риска

Суть: Неопределенность внешних и внутренних условий осуществления финансовой

Концепция учета фактора риска

Суть: Неопределенность внешних и внутренних условий осуществления финансовой

Страхование граждан, выезжающих за рубеж

Страхование граждан, выезжающих за рубеж Основы организации бухгалтерского учета в кредитных организациях

Основы организации бухгалтерского учета в кредитных организациях Программа инвестиционного страхования жизни Качество роста

Программа инвестиционного страхования жизни Качество роста Электронные сервисы ФНС России

Электронные сервисы ФНС России Шаруашылық жүргізуші субъектінің қаржысы

Шаруашылық жүргізуші субъектінің қаржысы Банковская система США

Банковская система США Loans and Credits

Loans and Credits Налог на прибыль

Налог на прибыль Кредитная политика банка. Кредитные продукты

Кредитная политика банка. Кредитные продукты Размеры страховых пенсий по старости

Размеры страховых пенсий по старости Розвиток бухгалтерського обліку в США

Розвиток бухгалтерського обліку в США Для новых клиентов (АО КБ Солидарность)

Для новых клиентов (АО КБ Солидарность) Паспорт продукта Электронная Банковская гарантия

Паспорт продукта Электронная Банковская гарантия Блокчейн и смарт-контракты

Блокчейн и смарт-контракты Сельская ипотека для работников корпоративных компаний

Сельская ипотека для работников корпоративных компаний Практические аспекты оценки объектов банковского залога

Практические аспекты оценки объектов банковского залога Банковские карты как один из видов банковских продуктов. Проблемы и перспективы их использования в коммерческом банке

Банковские карты как один из видов банковских продуктов. Проблемы и перспективы их использования в коммерческом банке Кредитная система России конца 19 - начала 20 века

Кредитная система России конца 19 - начала 20 века Бюджет для граждан по отчету об исполнении бюджета муниципального района Перемышльский район за 2021 год

Бюджет для граждан по отчету об исполнении бюджета муниципального района Перемышльский район за 2021 год Государственная поддержка МП в Кузбассе

Государственная поддержка МП в Кузбассе Новации в сфере регулирования внутреннего государственного финансового контроля, внутреннего финансового контроля и аудита

Новации в сфере регулирования внутреннего государственного финансового контроля, внутреннего финансового контроля и аудита Аудит установчих документів, облікової політики та власного капіталу підприємства

Аудит установчих документів, облікової політики та власного капіталу підприємства Финансовый анализ. Финансы организации

Финансовый анализ. Финансы организации Plant and intangible assets. (Chapter 9)

Plant and intangible assets. (Chapter 9) Индустриальные парки - основа инвестпроводящей инфраструктуры региона

Индустриальные парки - основа инвестпроводящей инфраструктуры региона Денежные поступления и доходы предприятия

Денежные поступления и доходы предприятия Миссия, основные направления деятельности ФНС России

Миссия, основные направления деятельности ФНС России Еңбекақы бойынша есеп айырысуды жетілдіру

Еңбекақы бойынша есеп айырысуды жетілдіру