- Финансовый анализ. Финансы организации

Содержание

- 2. АНАЛИЗ ДОХОДНОСТИ В условиях рыночного производства два основных параметра характеризуют финансовые возможности и положение предприятия: Объем

- 3. АНАЛИЗ ДОХОДНОСТИ Прибыль (E) характеризует экономическую эффективность и конечную цель рыночного производства, объемы получаемой прибыли определяющих:

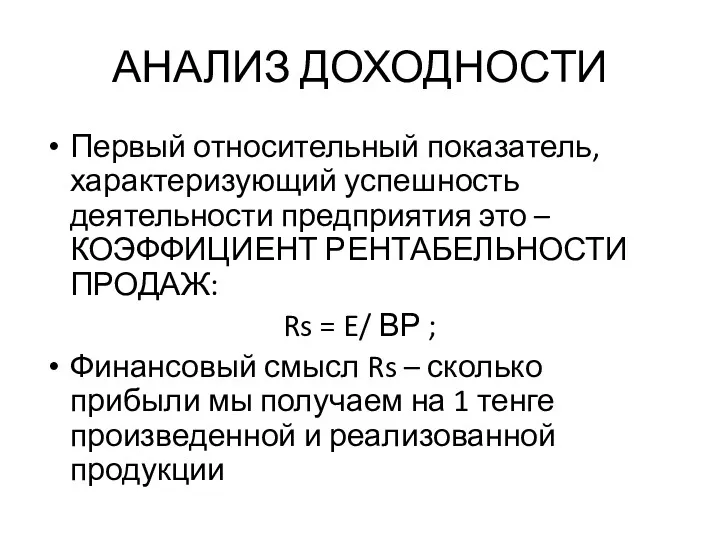

- 4. АНАЛИЗ ДОХОДНОСТИ Первый относительный показатель, характеризующий успешность деятельности предприятия это – КОЭФФИЦИЕНТ РЕНТАБЕЛЬНОСТИ ПРОДАЖ: Rs =

- 5. Отчет о прибылях и убытках Отчет о прибылях и убытках предприятия характеризует процесс формирования прибыли предприятия

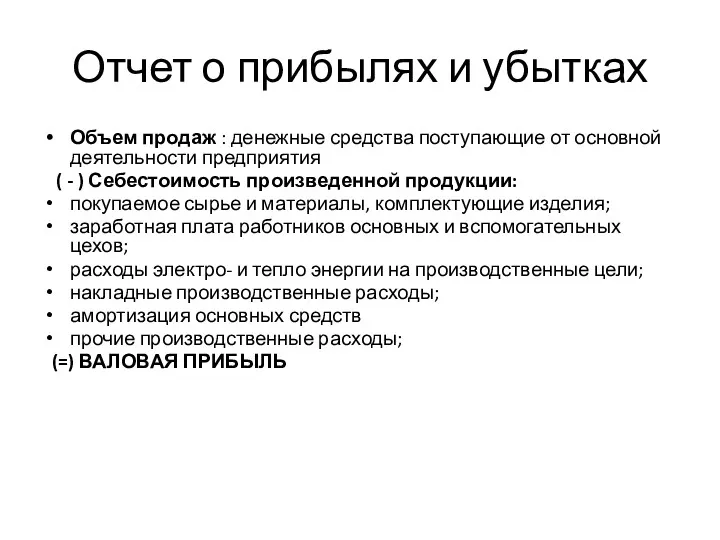

- 6. Отчет о прибылях и убытках Объем продаж : денежные средства поступающие от основной деятельности предприятия (

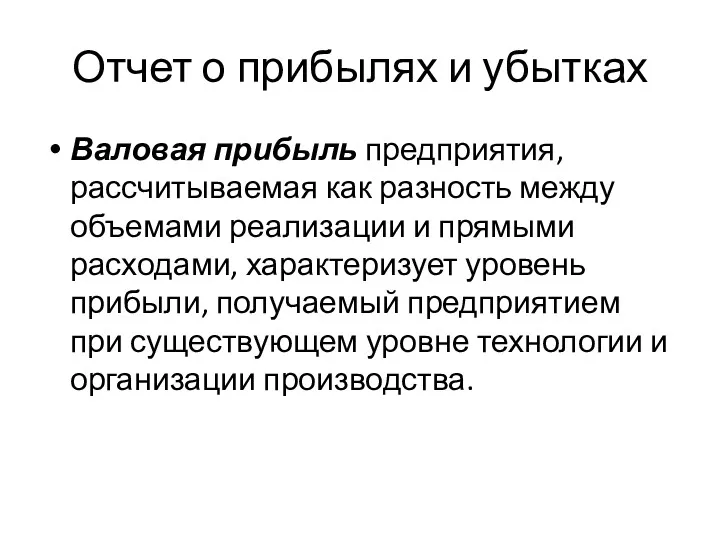

- 7. Отчет о прибылях и убытках Валовая прибыль предприятия, рассчитываемая как разность между объемами реализации и прямыми

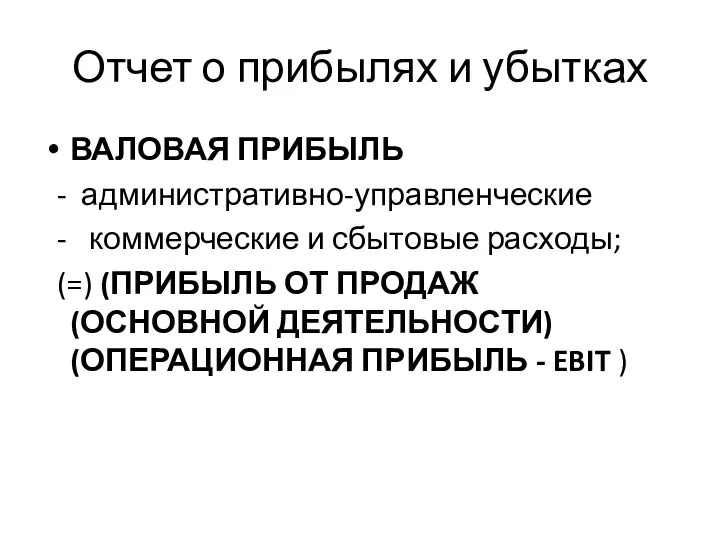

- 8. Отчет о прибылях и убытках ВАЛОВАЯ ПРИБЫЛЬ - административно-управленческие - коммерческие и сбытовые расходы; (=) (ПРИБЫЛЬ

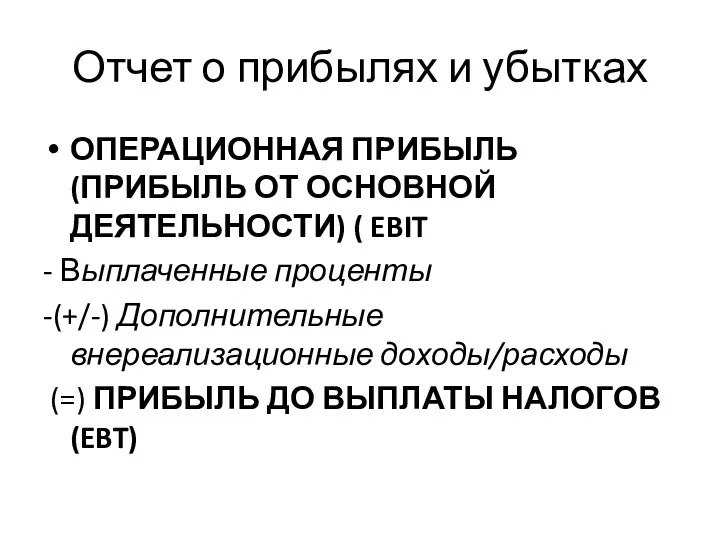

- 9. Отчет о прибылях и убытках ОПЕРАЦИОННАЯ ПРИБЫЛЬ (ПРИБЫЛЬ ОТ ОСНОВНОЙ ДЕЯТЕЛЬНОСТИ) ( EBIT - Выплаченные проценты

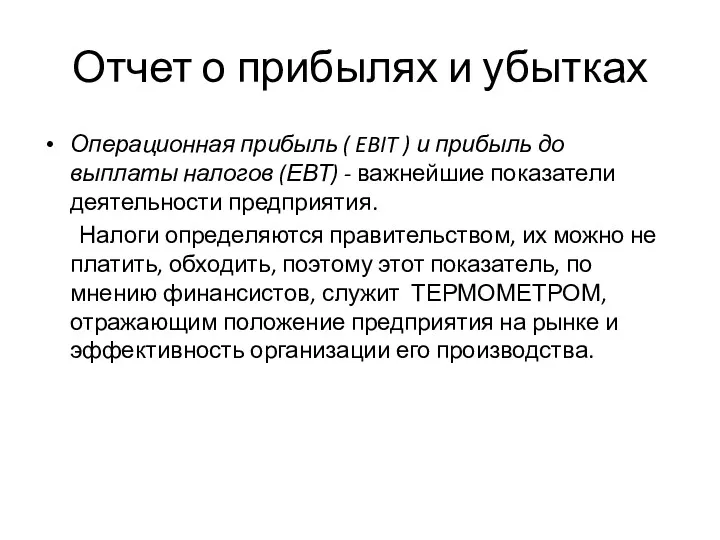

- 10. Отчет о прибылях и убытках Операционная прибыль ( EBIT ) и прибыль до выплаты налогов (ЕВТ)

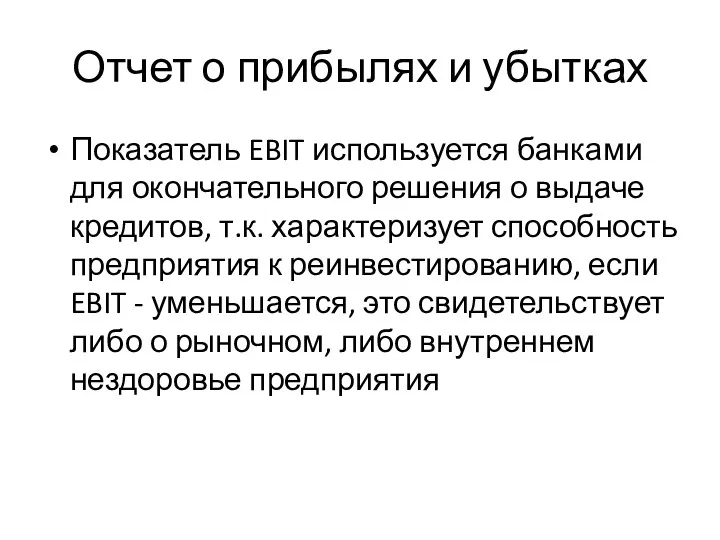

- 11. Отчет о прибылях и убытках Показатель EBIT используется банками для окончательного решения о выдаче кредитов, т.к.

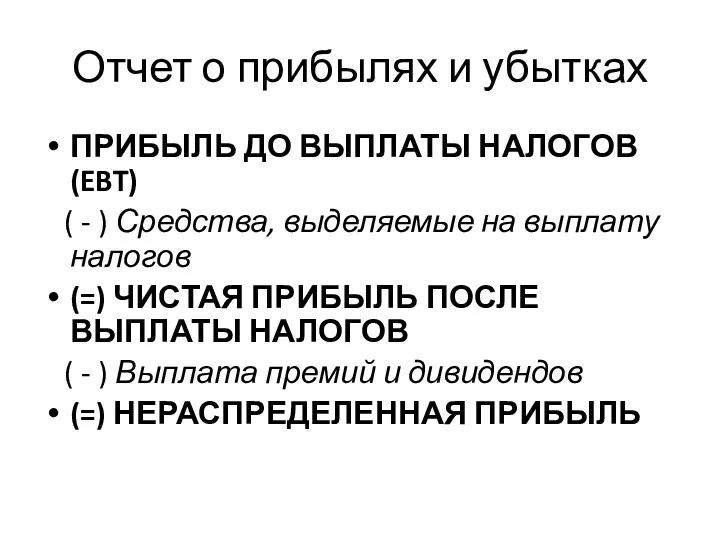

- 12. Отчет о прибылях и убытках ПРИБЫЛЬ ДО ВЫПЛАТЫ НАЛОГОВ (EBT) ( - ) Средства, выделяемые на

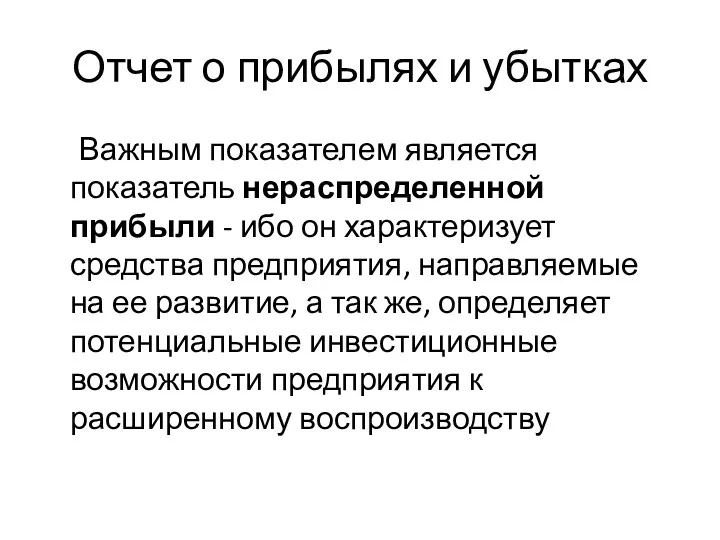

- 13. Отчет о прибылях и убытках Важным показателем является показатель нераспределенной прибыли - ибо он характеризует средства

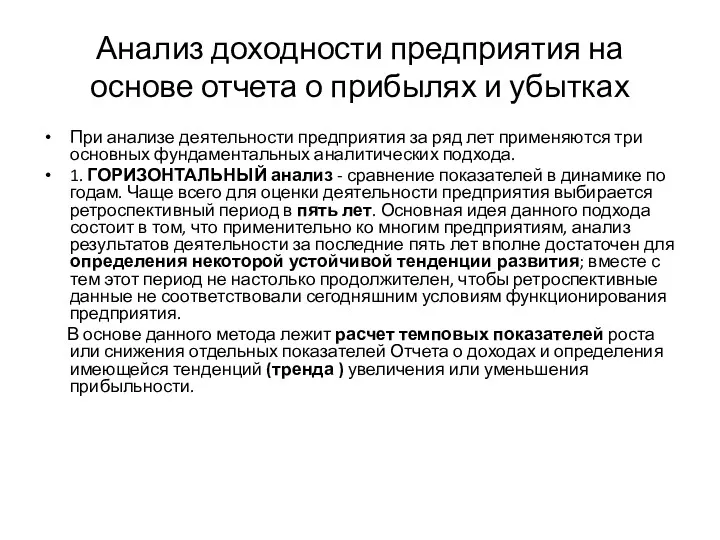

- 14. Анализ доходности предприятия на основе отчета о прибылях и убытках При анализе деятельности предприятия за ряд

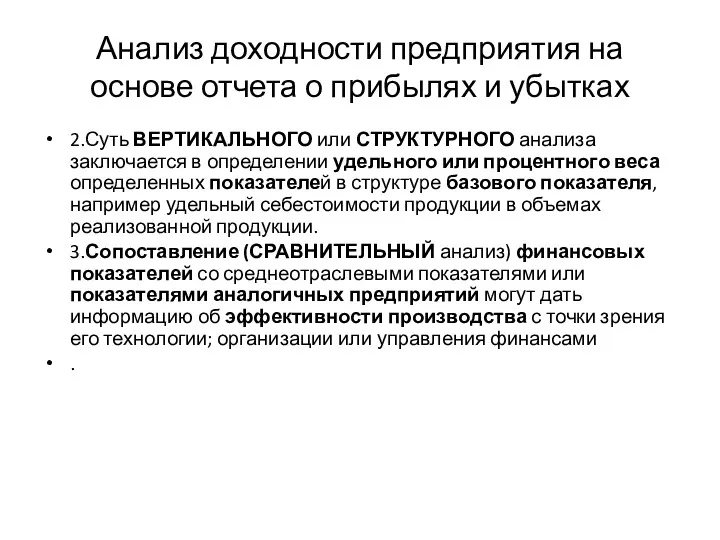

- 15. Анализ доходности предприятия на основе отчета о прибылях и убытках 2.Суть ВЕРТИКАЛЬНОГО или СТРУКТУРНОГО анализа заключается

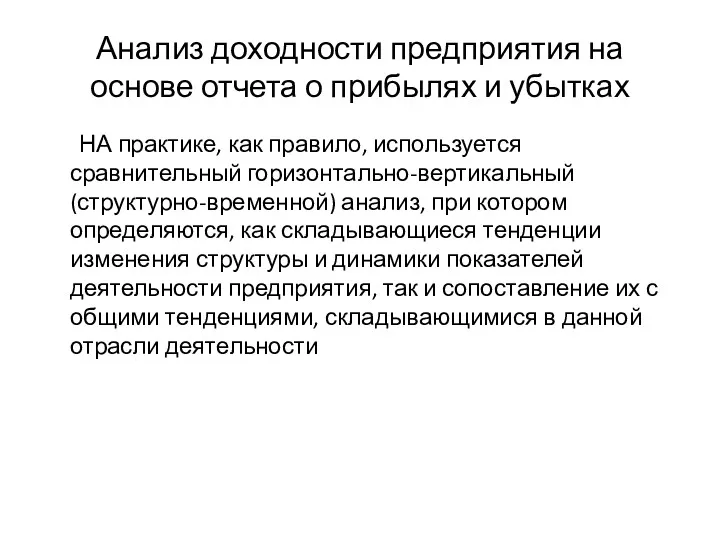

- 16. Анализ доходности предприятия на основе отчета о прибылях и убытках НА практике, как правило, используется сравнительный

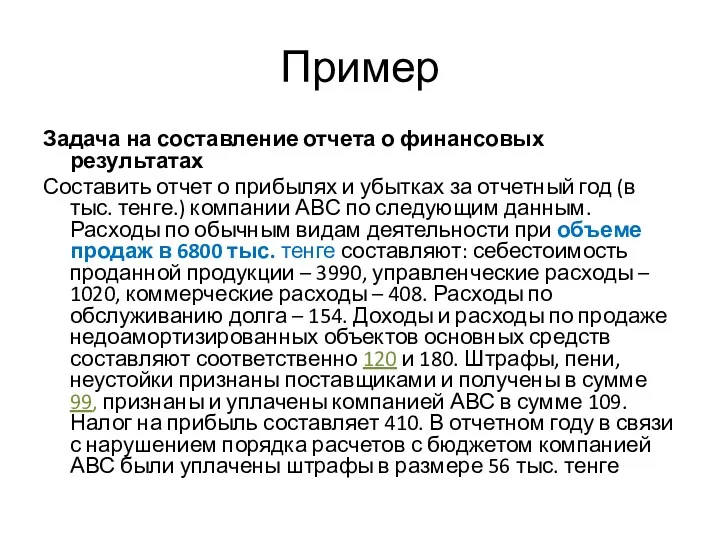

- 17. Пример Задача на составление отчета о финансовых результатах Составить отчет о прибылях и убытках за отчетный

- 20. Скачать презентацию

АНАЛИЗ ДОХОДНОСТИ

В условиях рыночного производства два основных параметра характеризуют финансовые возможности

АНАЛИЗ ДОХОДНОСТИ

В условиях рыночного производства два основных параметра характеризуют финансовые возможности

АНАЛИЗ ДОХОДНОСТИ

Прибыль (E) характеризует экономическую эффективность и конечную цель рыночного производства,

АНАЛИЗ ДОХОДНОСТИ

Прибыль (E) характеризует экономическую эффективность и конечную цель рыночного производства,

АНАЛИЗ ДОХОДНОСТИ

Первый относительный показатель, характеризующий успешность деятельности предприятия это – КОЭФФИЦИЕНТ

АНАЛИЗ ДОХОДНОСТИ

Первый относительный показатель, характеризующий успешность деятельности предприятия это – КОЭФФИЦИЕНТ

Отчет о прибылях и убытках

Отчет о прибылях и убытках предприятия

Отчет о прибылях и убытках

Отчет о прибылях и убытках предприятия

Отчет о прибылях и убытках

Объем продаж : денежные средства поступающие от

Отчет о прибылях и убытках

Объем продаж : денежные средства поступающие от

Отчет о прибылях и убытках

Валовая прибыль предприятия, рассчитываемая как разность между

Отчет о прибылях и убытках

Валовая прибыль предприятия, рассчитываемая как разность между

Отчет о прибылях и убытках

ВАЛОВАЯ ПРИБЫЛЬ

- административно-управленческие

-

Отчет о прибылях и убытках

ВАЛОВАЯ ПРИБЫЛЬ

- административно-управленческие

-

Отчет о прибылях и убытках

ОПЕРАЦИОННАЯ ПРИБЫЛЬ (ПРИБЫЛЬ ОТ ОСНОВНОЙ ДЕЯТЕЛЬНОСТИ) (

Отчет о прибылях и убытках

ОПЕРАЦИОННАЯ ПРИБЫЛЬ (ПРИБЫЛЬ ОТ ОСНОВНОЙ ДЕЯТЕЛЬНОСТИ) (

Отчет о прибылях и убытках

Операционная прибыль ( EBIT ) и прибыль

Отчет о прибылях и убытках

Операционная прибыль ( EBIT ) и прибыль

Отчет о прибылях и убытках

Показатель EBIT используется банками для окончательного решения

Отчет о прибылях и убытках

Показатель EBIT используется банками для окончательного решения

Отчет о прибылях и убытках

ПРИБЫЛЬ ДО ВЫПЛАТЫ НАЛОГОВ (EBT)

(

Отчет о прибылях и убытках

ПРИБЫЛЬ ДО ВЫПЛАТЫ НАЛОГОВ (EBT)

(

Отчет о прибылях и убытках

Важным показателем является показатель нераспределенной прибыли -

Отчет о прибылях и убытках

Важным показателем является показатель нераспределенной прибыли -

Анализ доходности предприятия на основе отчета о прибылях и убытках

При

Анализ доходности предприятия на основе отчета о прибылях и убытках

При

Анализ доходности предприятия на основе отчета о прибылях и убытках

2.Суть ВЕРТИКАЛЬНОГО

Анализ доходности предприятия на основе отчета о прибылях и убытках

2.Суть ВЕРТИКАЛЬНОГО

Анализ доходности предприятия на основе отчета о прибылях и убытках

НА практике,

Анализ доходности предприятия на основе отчета о прибылях и убытках

НА практике,

Пример

Задача на составление отчета о финансовых результатах

Составить отчет о прибылях и

Пример

Задача на составление отчета о финансовых результатах

Составить отчет о прибылях и

Имущество банка

Имущество банка Заем Проектный в рамках программы социально-экономического развития РМ

Заем Проектный в рамках программы социально-экономического развития РМ Оценка расходов на построение сети

Оценка расходов на построение сети Приостановление, возобновление, прекращение и восстановление выплаты страховой пенсии

Приостановление, возобновление, прекращение и восстановление выплаты страховой пенсии Зачем нужна наука?

Зачем нужна наука? Структура и содержание договора международной купли-продажи

Структура и содержание договора международной купли-продажи Фінанси підприємств. Оцінка фінансового стану підприємства. (Тема 9)

Фінанси підприємств. Оцінка фінансового стану підприємства. (Тема 9) Государственная поддержка МП в Кузбассе

Государственная поддержка МП в Кузбассе Еңбекақы статистикасы

Еңбекақы статистикасы Газпромбанк. Предоставление финансирования поставщикам и подрядчикам группы Газпром

Газпромбанк. Предоставление финансирования поставщикам и подрядчикам группы Газпром Страховой стаж

Страховой стаж Инкотермс 2000-2010. Международные правила толкования торговых терминов

Инкотермс 2000-2010. Международные правила толкования торговых терминов Надёжность и финансовая устойчивость коммерческого банка

Надёжность и финансовая устойчивость коммерческого банка Предложения по улучшению жилищных условий. Город Лабытнанги

Предложения по улучшению жилищных условий. Город Лабытнанги Ch1-2. Overview of the financial system. Financial Institutions and Markets

Ch1-2. Overview of the financial system. Financial Institutions and Markets Бюджет для граждан

Бюджет для граждан Рынок ценных бумаг

Рынок ценных бумаг Экологическое страхование

Экологическое страхование Микрофинансовая организация

Микрофинансовая организация Финансовые посредники как необходимый элемент функционирования финансовой системы публичных компаний. Тема 4

Финансовые посредники как необходимый элемент функционирования финансовой системы публичных компаний. Тема 4 Банковские союзы и ассоциации, как элемент национальной банковской системы

Банковские союзы и ассоциации, как элемент национальной банковской системы Управление финансовым состоянием ООО Торговый дом Цимлянские вина, оценка и разработка предложений по его улучшению

Управление финансовым состоянием ООО Торговый дом Цимлянские вина, оценка и разработка предложений по его улучшению Визначення вартості грошей у часі та її використання у фінансових розрахунках

Визначення вартості грошей у часі та її використання у фінансових розрахунках Банк Москвы

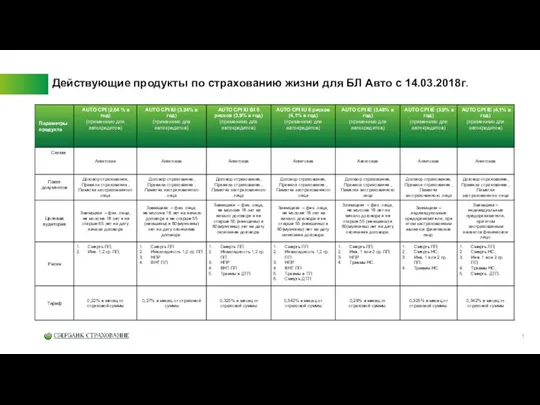

Банк Москвы Действующие продукты по страхованию жизни для БЛ Авто с 14.03.2018г

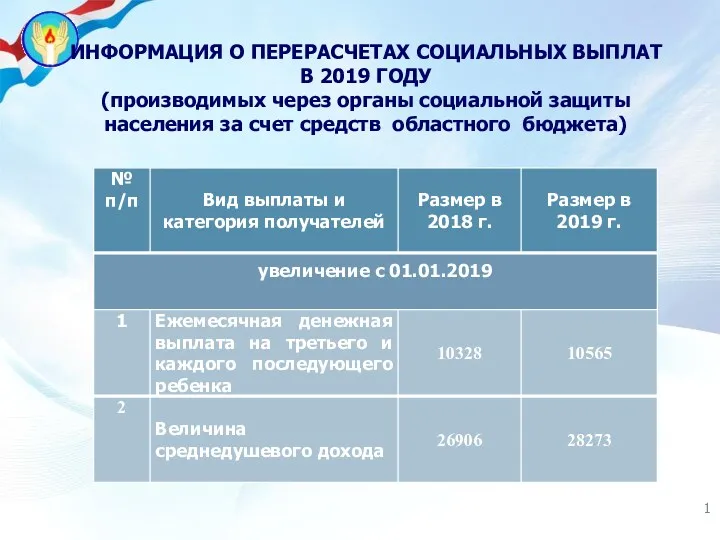

Действующие продукты по страхованию жизни для БЛ Авто с 14.03.2018г Информация о перерасчетах социальных выплат (через органы социальной защиты населения за счет средств областного бюджета)

Информация о перерасчетах социальных выплат (через органы социальной защиты населения за счет средств областного бюджета) Оцінка фінансового стану підприємства

Оцінка фінансового стану підприємства A Brief History of Money

A Brief History of Money