- Имущество банка

Содержание

- 2. Содержание Основные нормативные документы (РСБУ и МСФО) Понятие, состав имущества кредитной организации Порядок учета (РСБУ) Аудиторские

- 3. Нормативные документы Presentation title

- 4. Основные нормативные документы (РСБУ) Федеральный закон от 21.07.1997 №122-ФЗ «О государственной регистрации прав на недвижимое имущество

- 5. Стандарты МСФО МСФО (IFRS) 5 «Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность» МСФО (IAS) 2

- 6. Состав имущества кредитной организации Presentation title

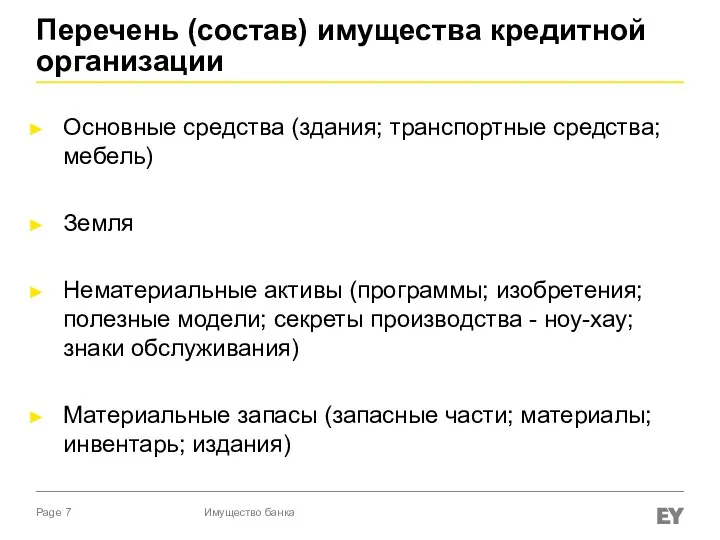

- 7. Перечень (состав) имущества кредитной организации Основные средства (здания; транспортные средства; мебель) Земля Нематериальные активы (программы; изобретения;

- 8. 448-П – Имущество Банка Заменяет Положение № 385-П в части приложения 9, распространяется на: Новое в

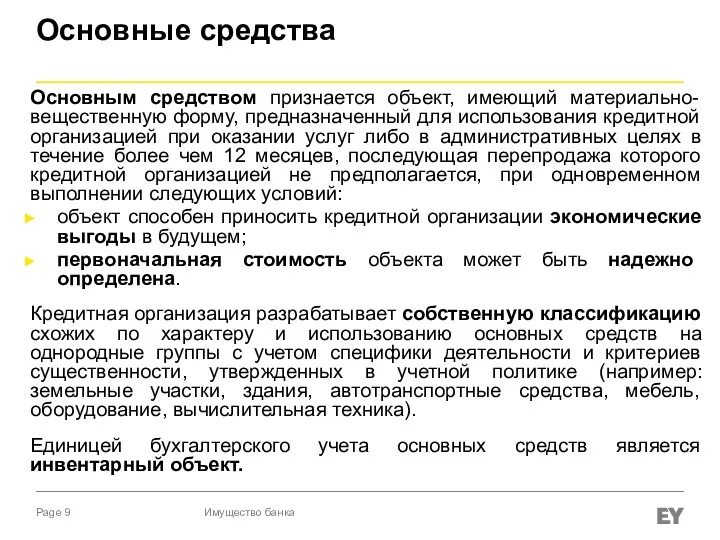

- 9. Основным средством признается объект, имеющий материально-вещественную форму, предназначенный для использования кредитной организацией при оказании услуг либо

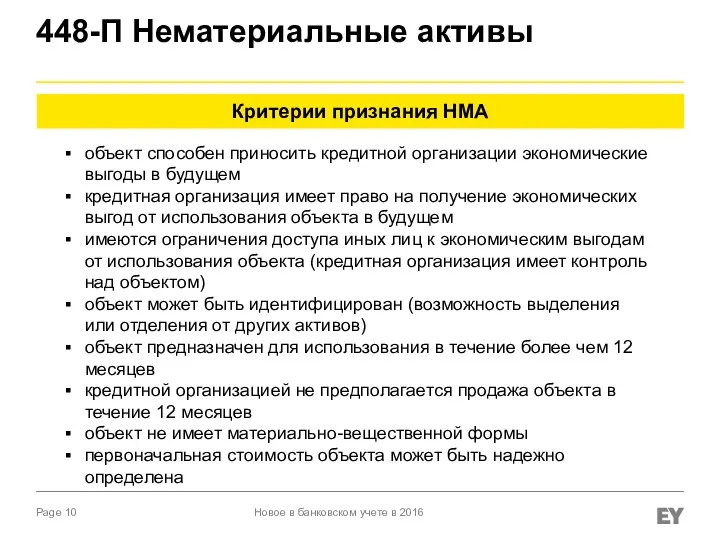

- 10. 448-П Нематериальные активы Новое в банковском учете в 2016 объект способен приносить кредитной организации экономические выгоды

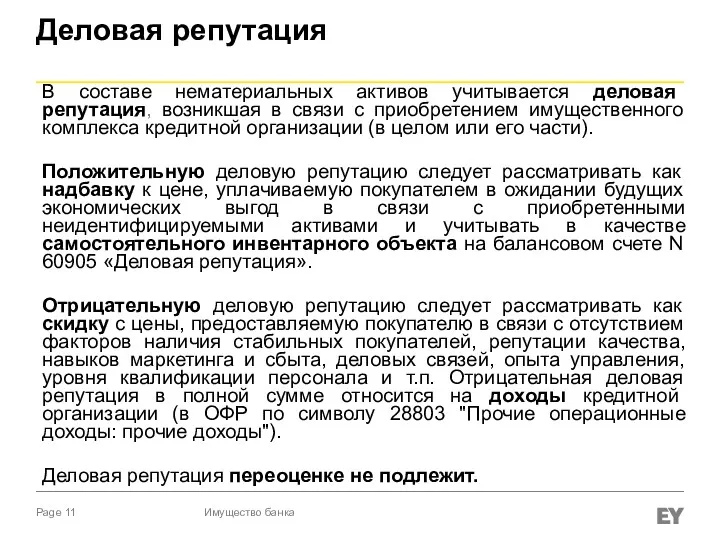

- 11. В составе нематериальных активов учитывается деловая репутация, возникшая в связи с приобретением имущественного комплекса кредитной организации

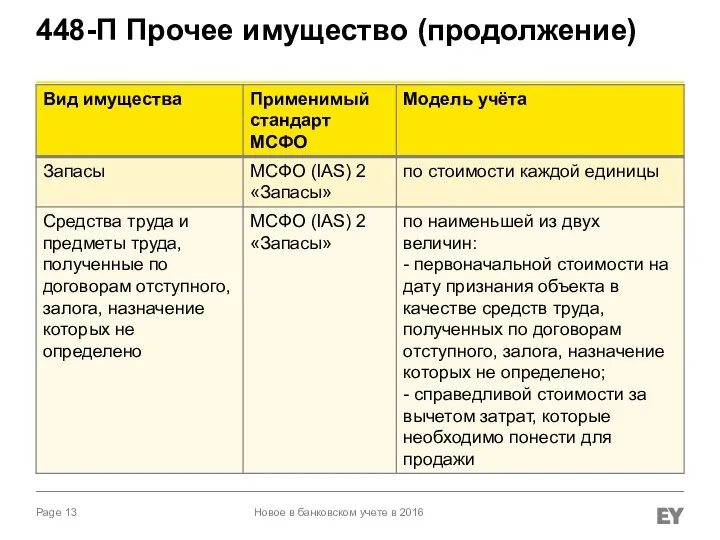

- 12. 448-П Прочее имущество Новое в банковском учете в 2016

- 13. 448-П Прочее имущество (продолжение) Новое в банковском учете в 2016

- 14. Учет основных средств Presentation title

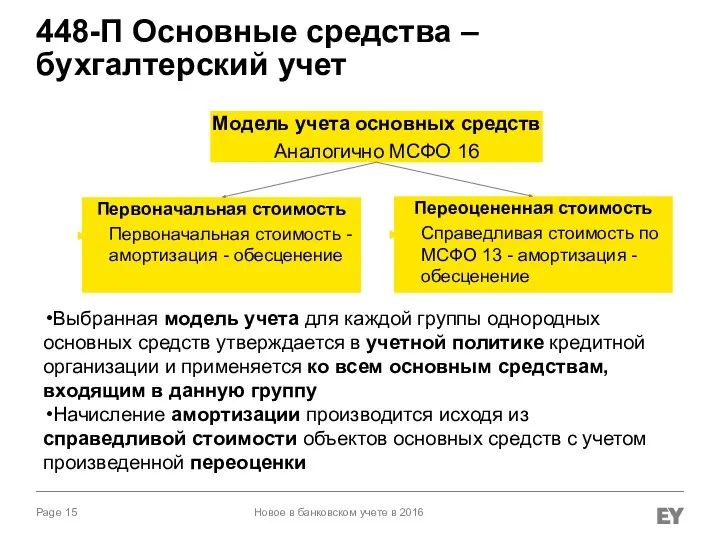

- 15. 448-П Основные средства – бухгалтерский учет Новое в банковском учете в 2016 Модель учета основных средств

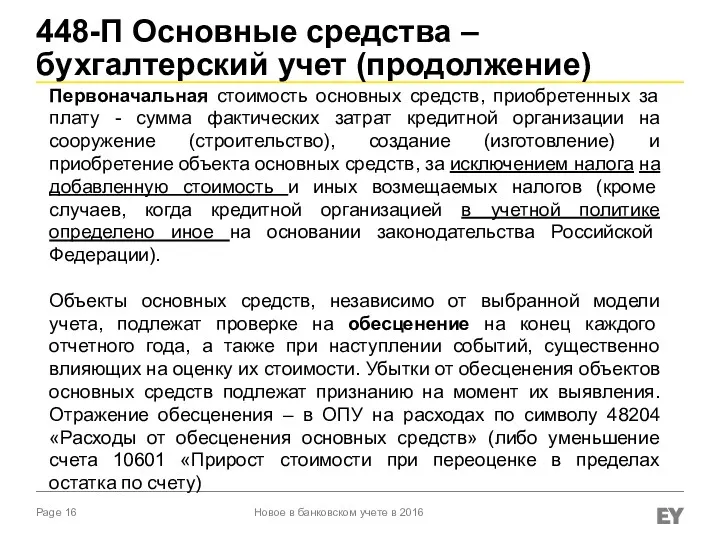

- 16. 448-П Основные средства – бухгалтерский учет (продолжение) Новое в банковском учете в 2016 Первоначальная стоимость основных

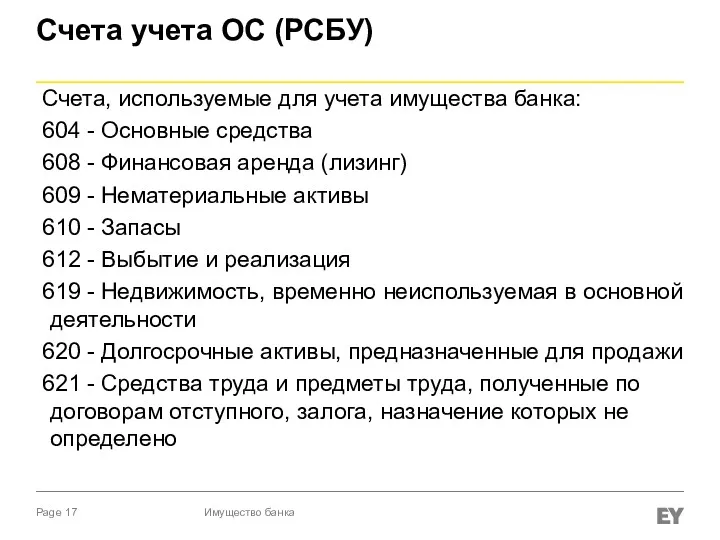

- 17. Счета учета ОС (РСБУ) Счета, используемые для учета имущества банка: 604 - Основные средства 608 -

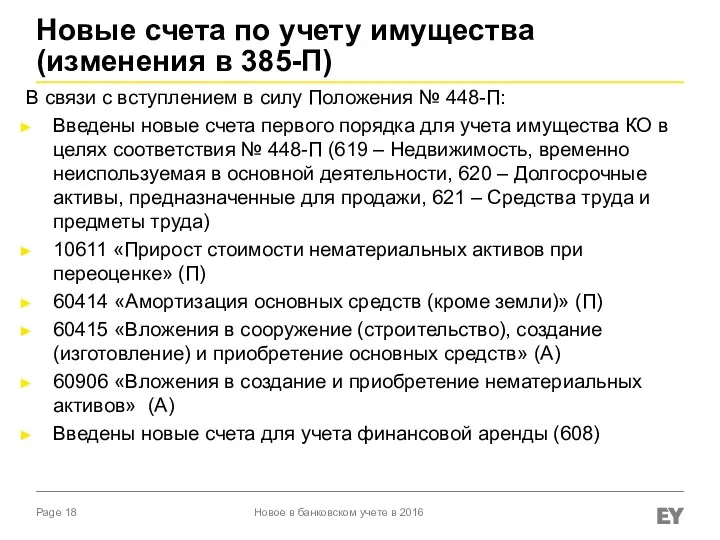

- 18. Новые счета по учету имущества (изменения в 385-П) В связи с вступлением в силу Положения №

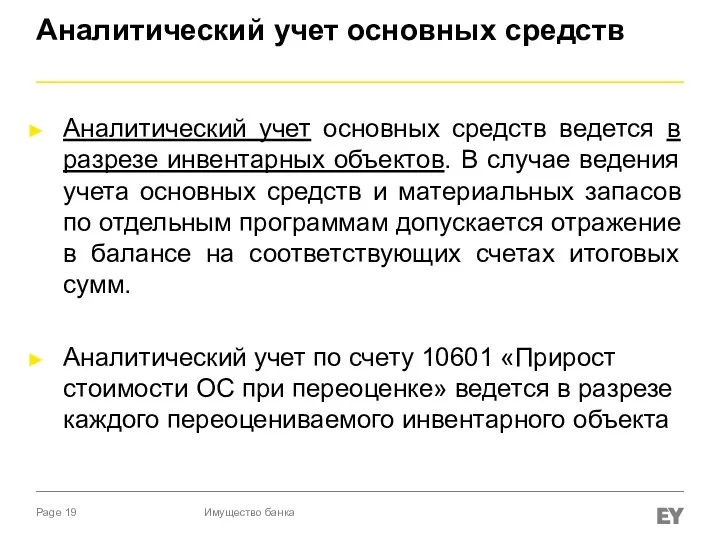

- 19. Аналитический учет основных средств Аналитический учет основных средств ведется в разрезе инвентарных объектов. В случае ведения

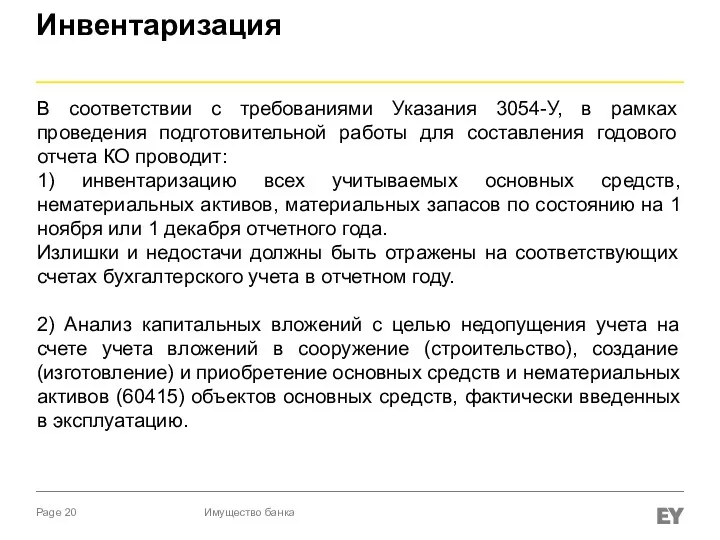

- 20. Инвентаризация В соответствии с требованиями Указания 3054-У, в рамках проведения подготовительной работы для составления годового отчета

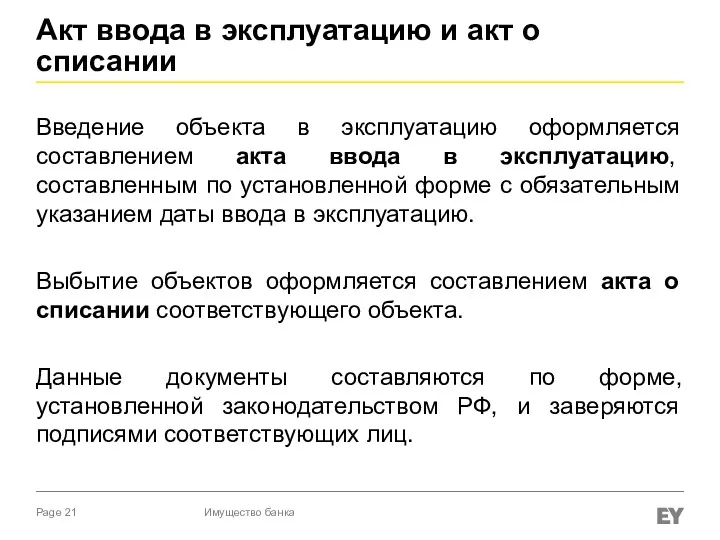

- 21. Акт ввода в эксплуатацию и акт о списании Введение объекта в эксплуатацию оформляется составлением акта ввода

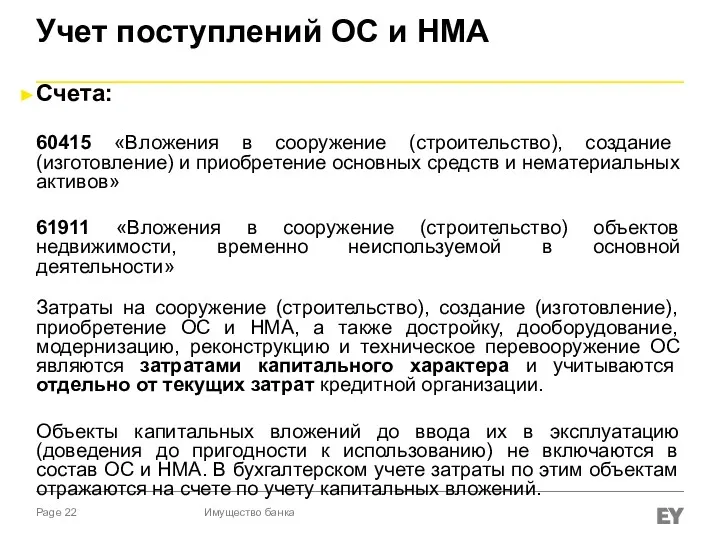

- 22. Учет поступлений ОС и НМА Счета: 60415 «Вложения в сооружение (строительство), создание (изготовление) и приобретение основных

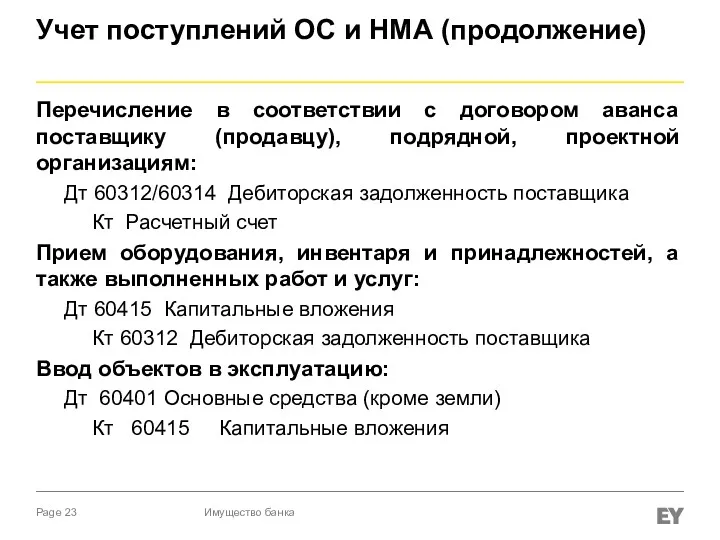

- 23. Учет поступлений ОС и НМА (продолжение) Перечисление в соответствии с договором аванса поставщику (продавцу), подрядной, проектной

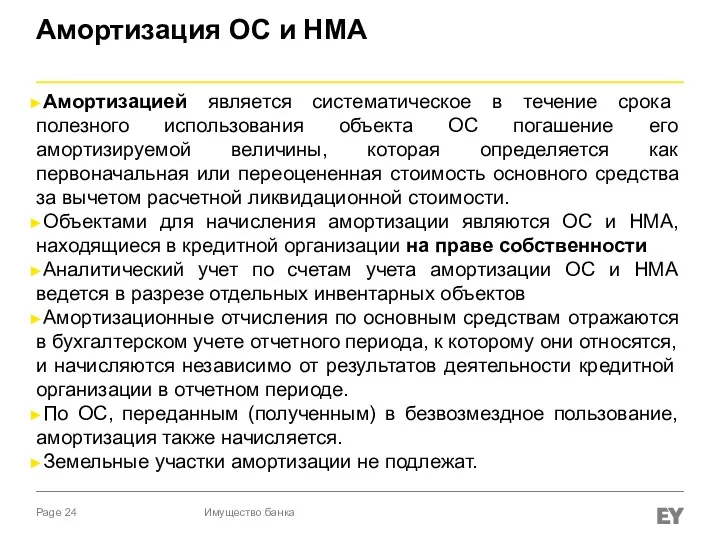

- 24. Амортизация ОС и НМА Амортизацией является систематическое в течение срока полезного использования объекта ОС погашение его

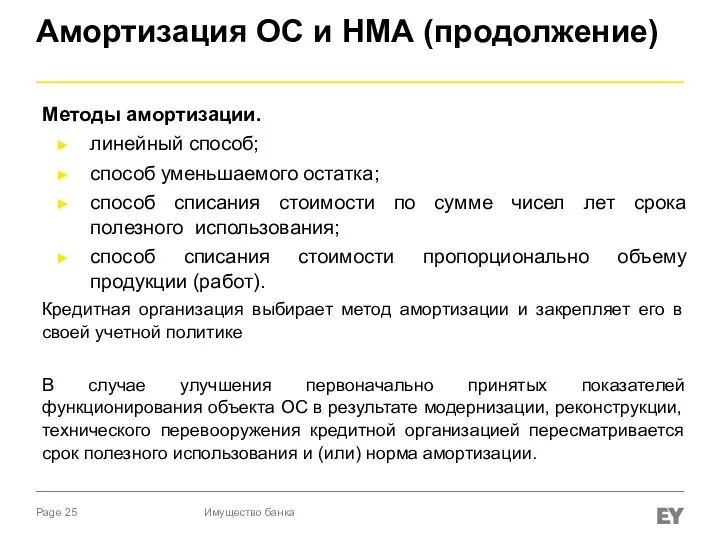

- 25. Амортизация ОС и НМА (продолжение) Методы амортизации. линейный способ; способ уменьшаемого остатка; способ списания стоимости по

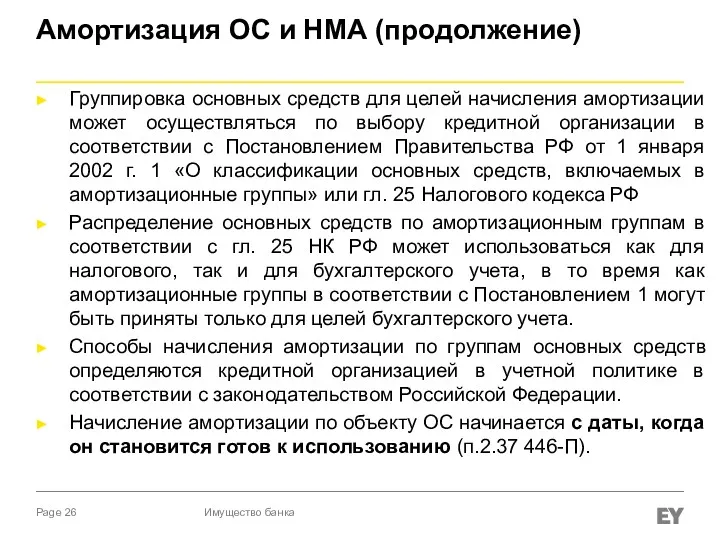

- 26. Амортизация ОС и НМА (продолжение) Группировка основных средств для целей начисления амортизации может осуществляться по выбору

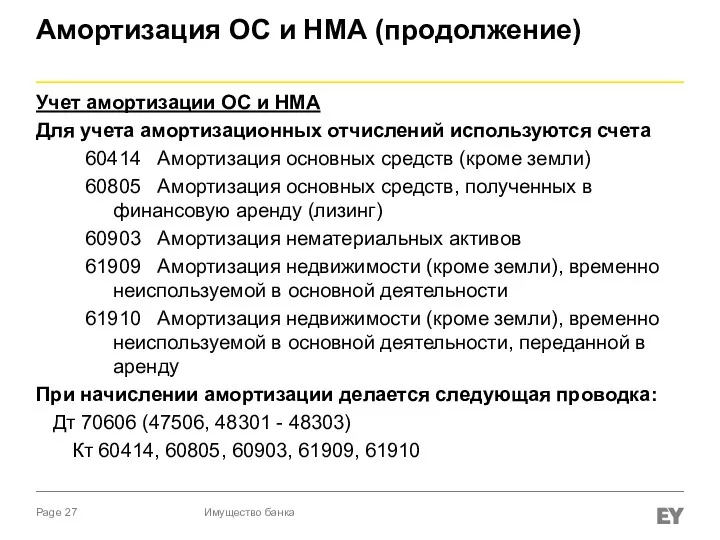

- 27. Амортизация ОС и НМА (продолжение) Учет амортизации ОС и НМА Для учета амортизационных отчислений используются счета

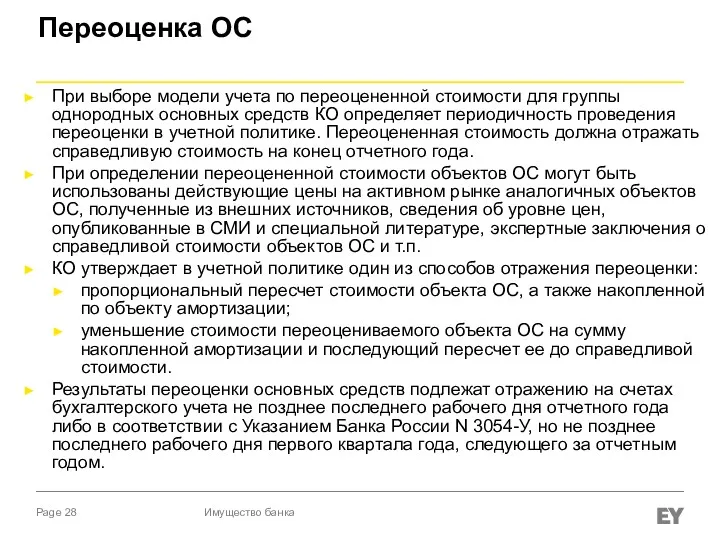

- 28. Переоценка ОС При выборе модели учета по переоцененной стоимости для группы однородных основных средств КО определяет

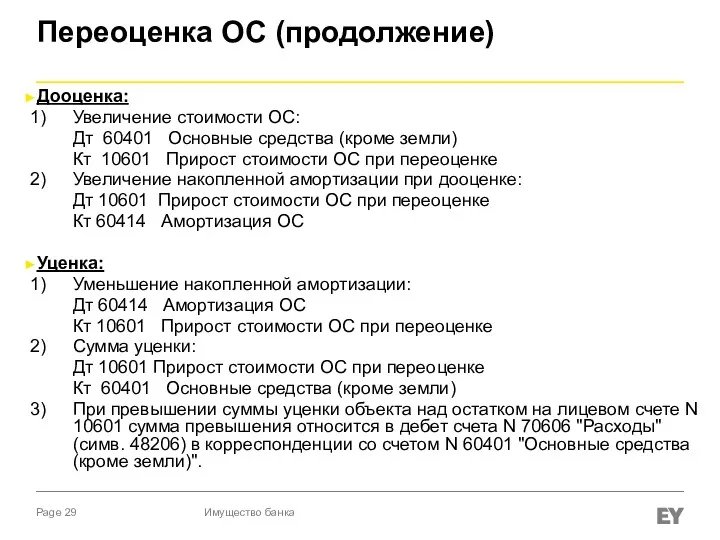

- 29. Переоценка ОС (продолжение) Дооценка: Увеличение стоимости ОС: Дт 60401 Основные средства (кроме земли) Кт 10601 Прирост

- 30. Учет аренды основных средств Аренда – это предоставление арендодателем арендатору основных средств за плату во временное

- 31. Учет аренды основных средств У кредитной организации – арендодателя Переданные в аренду основные средства продолжают учитываться

- 32. Учет аренды основных средств (продолжение) У кредитной организации – арендатора Стоимость полученных в аренду основных средств

- 33. Учет аренды основных средств (продолжение) Финансовая аренда (лизинг) По условиям договора финансовой аренды предмет лизинга может

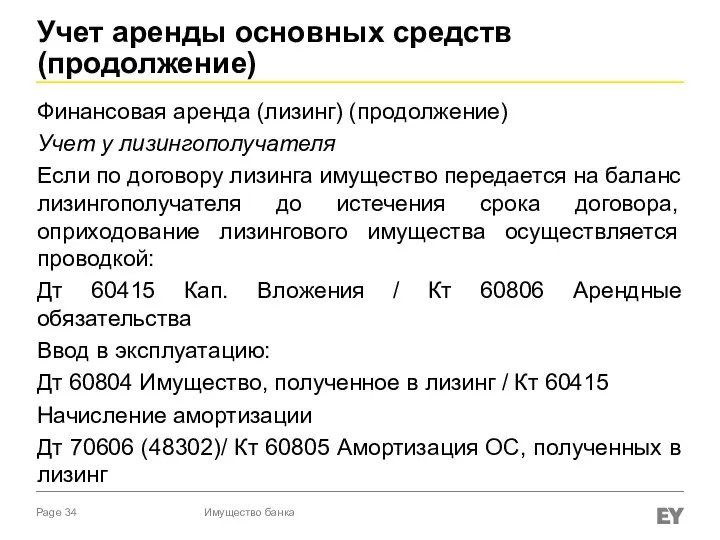

- 34. Учет аренды основных средств (продолжение) Финансовая аренда (лизинг) (продолжение) Учет у лизингополучателя Если по договору лизинга

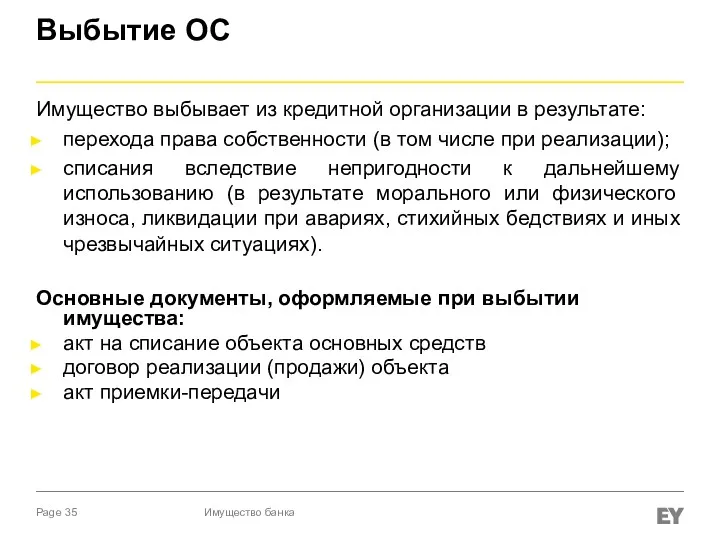

- 35. Выбытие ОС Имущество выбывает из кредитной организации в результате: перехода права собственности (в том числе при

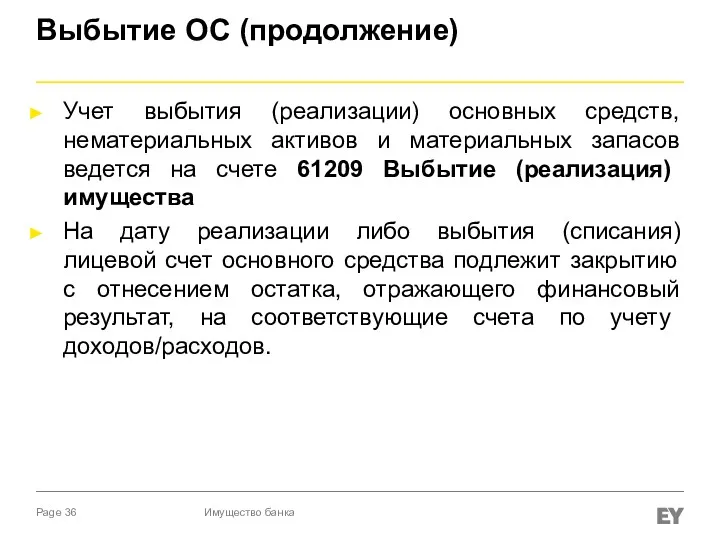

- 36. Выбытие ОС (продолжение) Учет выбытия (реализации) основных средств, нематериальных активов и материальных запасов ведется на счете

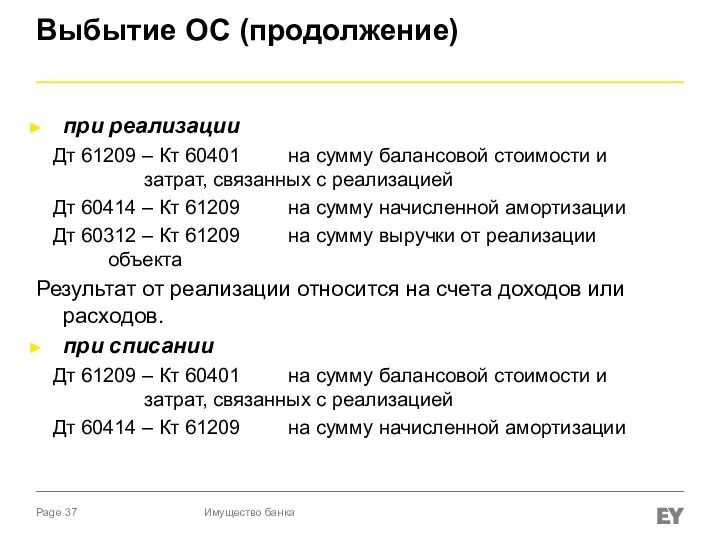

- 37. Выбытие ОС (продолжение) при реализации Дт 61209 – Кт 60401 на сумму балансовой стоимости и затрат,

- 38. С 1 января 2012 года введено понятие недвижимость, временно не используемая в основной деятельности: имущество (часть

- 39. Недвижимость временно неиспользуемая в основной деятельности (продолжение) Критерии признания недвижимости, временно неиспользуемой в основной деятельности: объект

- 40. Недвижимость временно неиспользуемое в основной деятельности (продолжение) Остатки на отдельных лицевых счетах балансового счета 60401 (в

- 41. Аудиторские процедуры Presentation title

- 42. Основные аудиторские процедуры проверка правильности отнесения основных средств по категориям, определенным действующим законодательством Проверка соответствия нематериальных

- 43. Основные аудиторские процедуры (продолжение) Наблюдение за процессом инвентаризации основных средств получение акта инвентаризации основных средств проверка

- 44. Практическое задание 15-01 Кейс_К_Основные средства_Банк_6м2016 15-02 Ф101 на 01-07-2016 15-03 Ф102 на 01-07-2016 Сверить Свод и

- 45. Имущество банка в отчетности по МСФО Presentation title

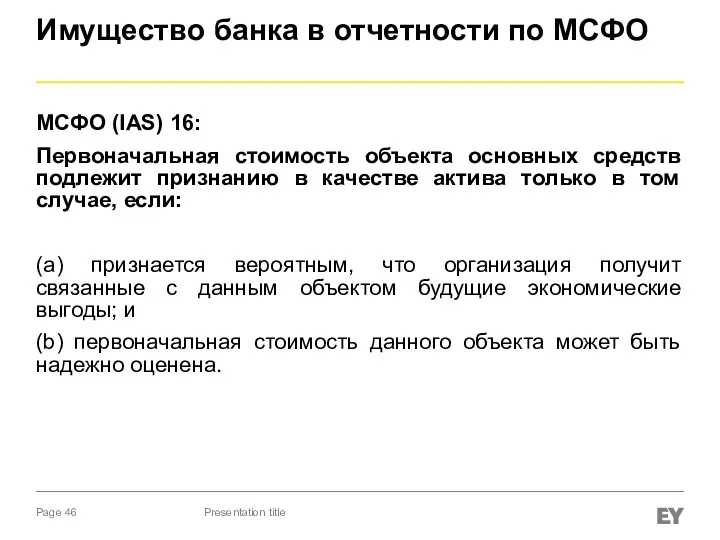

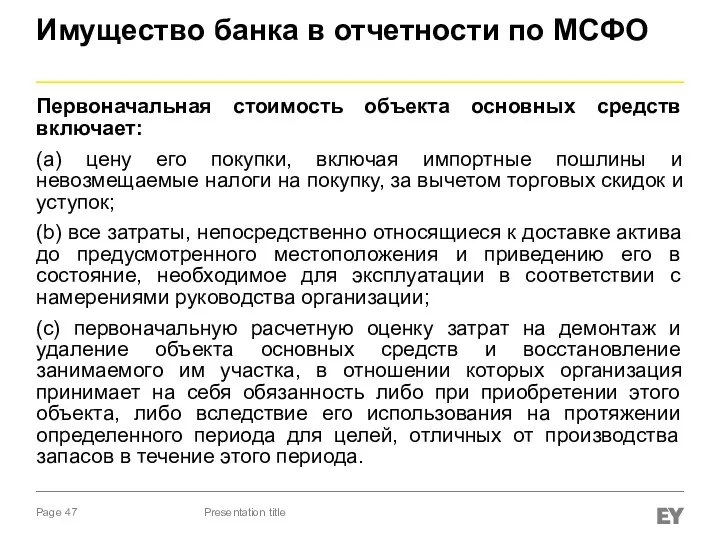

- 46. Имущество банка в отчетности по МСФО МСФО (IAS) 16: Первоначальная стоимость объекта основных средств подлежит признанию

- 47. Имущество банка в отчетности по МСФО Первоначальная стоимость объекта основных средств включает: (a) цену его покупки,

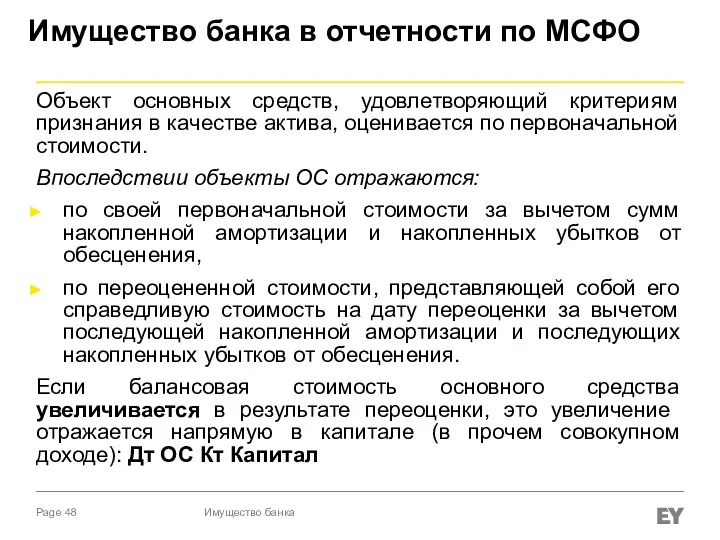

- 48. Имущество банка в отчетности по МСФО Объект основных средств, удовлетворяющий критериям признания в качестве актива, оценивается

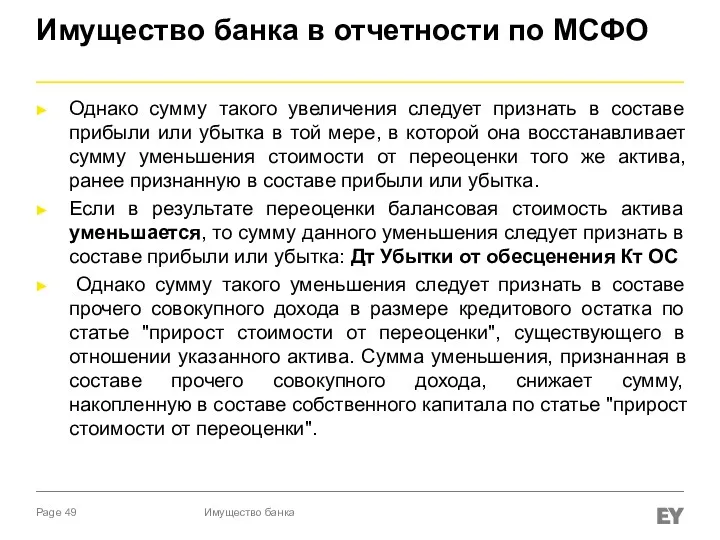

- 49. Имущество банка в отчетности по МСФО Однако сумму такого увеличения следует признать в составе прибыли или

- 50. Имущество банка в отчетности по МСФО Амортизация актива начинается тогда, когда он становится доступен для использования,

- 51. Имущество банка в отчетности по МСФО Балансовая стоимость ОС пересматривается на отчетную дату. Если их балансовая

- 52. Имущество банка в отчетности по МСФО Нематериальный актив - идентифицируемый немонетарный актив, не имеющий физической формы.

- 53. Имущество банка в отчетности по МСФО МСФО 17 «Аренда» Аренда - договор, согласно которому арендодатель передает

- 55. Скачать презентацию

Содержание

Основные нормативные документы (РСБУ и МСФО)

Понятие, состав имущества кредитной организации

Порядок учета

Содержание

Основные нормативные документы (РСБУ и МСФО)

Понятие, состав имущества кредитной организации

Порядок учета

Нормативные документы

Presentation title

Нормативные документы

Presentation title

Основные нормативные документы (РСБУ)

Федеральный закон от 21.07.1997 №122-ФЗ «О государственной регистрации прав

Основные нормативные документы (РСБУ)

Федеральный закон от 21.07.1997 №122-ФЗ «О государственной регистрации прав

Стандарты МСФО

МСФО (IFRS) 5 «Внеоборотные активы, предназначенные для продажи, и прекращенная

Стандарты МСФО

МСФО (IFRS) 5 «Внеоборотные активы, предназначенные для продажи, и прекращенная

Состав имущества кредитной организации

Presentation title

Состав имущества кредитной организации

Presentation title

Перечень (состав) имущества кредитной организации

Основные средства (здания; транспортные средства; мебель)

Земля

Нематериальные активы

Перечень (состав) имущества кредитной организации

Основные средства (здания; транспортные средства; мебель)

Земля

Нематериальные активы

448-П – Имущество Банка

Заменяет Положение № 385-П в части приложения 9,

448-П – Имущество Банка

Заменяет Положение № 385-П в части приложения 9,

Основным средством признается объект, имеющий материально-вещественную форму, предназначенный для использования кредитной

Основным средством признается объект, имеющий материально-вещественную форму, предназначенный для использования кредитной

448-П Нематериальные активы

Новое в банковском учете в 2016

объект способен приносить кредитной

448-П Нематериальные активы

Новое в банковском учете в 2016

объект способен приносить кредитной

В составе нематериальных активов учитывается деловая репутация, возникшая в связи с

В составе нематериальных активов учитывается деловая репутация, возникшая в связи с

448-П Прочее имущество

Новое в банковском учете в 2016

448-П Прочее имущество

Новое в банковском учете в 2016

448-П Прочее имущество (продолжение)

Новое в банковском учете в 2016

448-П Прочее имущество (продолжение)

Новое в банковском учете в 2016

Учет основных средств

Presentation title

Учет основных средств

Presentation title

448-П Основные средства – бухгалтерский учет

Новое в банковском учете в 2016

Модель

448-П Основные средства – бухгалтерский учет

Новое в банковском учете в 2016

Модель

448-П Основные средства – бухгалтерский учет (продолжение)

Новое в банковском учете в

448-П Основные средства – бухгалтерский учет (продолжение)

Новое в банковском учете в

Счета учета ОС (РСБУ)

Счета, используемые для учета имущества банка:

604 - Основные

Счета учета ОС (РСБУ)

Счета, используемые для учета имущества банка:

604 - Основные

Новые счета по учету имущества (изменения в 385-П)

В связи с вступлением

Новые счета по учету имущества (изменения в 385-П)

В связи с вступлением

Аналитический учет основных средств

Аналитический учет основных средств ведется в разрезе инвентарных

Аналитический учет основных средств

Аналитический учет основных средств ведется в разрезе инвентарных

Инвентаризация

В соответствии с требованиями Указания 3054-У, в рамках проведения подготовительной работы

Инвентаризация

В соответствии с требованиями Указания 3054-У, в рамках проведения подготовительной работы

Акт ввода в эксплуатацию и акт о списании

Введение объекта в эксплуатацию

Акт ввода в эксплуатацию и акт о списании

Введение объекта в эксплуатацию

Учет поступлений ОС и НМА

Счета:

60415 «Вложения в сооружение (строительство), создание (изготовление)

Учет поступлений ОС и НМА

Счета:

60415 «Вложения в сооружение (строительство), создание (изготовление)

Учет поступлений ОС и НМА (продолжение)

Перечисление в соответствии с договором аванса

Учет поступлений ОС и НМА (продолжение)

Перечисление в соответствии с договором аванса

Амортизация ОС и НМА

Амортизацией является систематическое в течение срока полезного использования

Амортизация ОС и НМА

Амортизацией является систематическое в течение срока полезного использования

Амортизация ОС и НМА (продолжение)

Методы амортизации.

линейный способ;

способ уменьшаемого остатка;

способ списания стоимости

Амортизация ОС и НМА (продолжение)

Методы амортизации.

линейный способ;

способ уменьшаемого остатка;

способ списания стоимости

Амортизация ОС и НМА (продолжение)

Группировка основных средств для целей начисления амортизации

Амортизация ОС и НМА (продолжение)

Группировка основных средств для целей начисления амортизации

Амортизация ОС и НМА (продолжение)

Учет амортизации ОС и НМА

Для учета амортизационных

Амортизация ОС и НМА (продолжение)

Учет амортизации ОС и НМА

Для учета амортизационных

Переоценка ОС

При выборе модели учета по переоцененной стоимости для группы однородных

Переоценка ОС

При выборе модели учета по переоцененной стоимости для группы однородных

Переоценка ОС (продолжение)

Дооценка:

Увеличение стоимости ОС:

Дт 60401 Основные средства (кроме земли)

Кт 10601

Переоценка ОС (продолжение)

Дооценка:

Увеличение стоимости ОС:

Дт 60401 Основные средства (кроме земли)

Кт 10601

Учет аренды основных средств

Аренда – это предоставление арендодателем арендатору основных средств

Учет аренды основных средств

Аренда – это предоставление арендодателем арендатору основных средств

Учет аренды основных средств

У кредитной организации – арендодателя

Переданные в аренду основные

Учет аренды основных средств

У кредитной организации – арендодателя

Переданные в аренду основные

Учет аренды основных средств (продолжение)

У кредитной организации – арендатора

Стоимость полученных в

Учет аренды основных средств (продолжение)

У кредитной организации – арендатора

Стоимость полученных в

Учет аренды основных средств (продолжение)

Финансовая аренда (лизинг)

По условиям договора финансовой аренды

Учет аренды основных средств (продолжение)

Финансовая аренда (лизинг)

По условиям договора финансовой аренды

Учет аренды основных средств (продолжение)

Финансовая аренда (лизинг) (продолжение)

Учет у лизингополучателя

Если по

Учет аренды основных средств (продолжение)

Финансовая аренда (лизинг) (продолжение)

Учет у лизингополучателя

Если по

Выбытие ОС

Имущество выбывает из кредитной организации в результате:

перехода права собственности (в

Выбытие ОС

Имущество выбывает из кредитной организации в результате:

перехода права собственности (в

Выбытие ОС (продолжение)

Учет выбытия (реализации) основных средств, нематериальных активов и материальных

Выбытие ОС (продолжение)

Учет выбытия (реализации) основных средств, нематериальных активов и материальных

Выбытие ОС (продолжение)

при реализации

Дт 61209 – Кт 60401 на сумму

Выбытие ОС (продолжение)

при реализации

Дт 61209 – Кт 60401 на сумму

С 1 января 2012 года введено понятие недвижимость, временно не используемая

С 1 января 2012 года введено понятие недвижимость, временно не используемая

Недвижимость временно неиспользуемая в основной деятельности (продолжение)

Критерии признания недвижимости, временно неиспользуемой

Недвижимость временно неиспользуемая в основной деятельности (продолжение)

Критерии признания недвижимости, временно неиспользуемой

Недвижимость временно неиспользуемое в основной деятельности (продолжение)

Остатки на отдельных лицевых счетах

Недвижимость временно неиспользуемое в основной деятельности (продолжение)

Остатки на отдельных лицевых счетах

Аудиторские процедуры

Presentation title

Аудиторские процедуры

Presentation title

Основные аудиторские процедуры

проверка правильности отнесения основных средств по категориям, определенным действующим

Основные аудиторские процедуры

проверка правильности отнесения основных средств по категориям, определенным действующим

Основные аудиторские процедуры (продолжение)

Наблюдение за процессом инвентаризации основных средств

получение акта инвентаризации

Основные аудиторские процедуры (продолжение)

Наблюдение за процессом инвентаризации основных средств

получение акта инвентаризации

Практическое задание

15-01 Кейс_К_Основные средства_Банк_6м2016

15-02 Ф101 на 01-07-2016

15-03 Ф102 на 01-07-2016

Практическое задание

15-01 Кейс_К_Основные средства_Банк_6м2016

15-02 Ф101 на 01-07-2016

15-03 Ф102 на 01-07-2016

Имущество банка в отчетности по МСФО

Presentation title

Имущество банка в отчетности по МСФО

Presentation title

Имущество банка в отчетности по МСФО

МСФО (IAS) 16:

Первоначальная стоимость объекта основных

Имущество банка в отчетности по МСФО

МСФО (IAS) 16:

Первоначальная стоимость объекта основных

Имущество банка в отчетности по МСФО

Первоначальная стоимость объекта основных средств включает:

(a)

Имущество банка в отчетности по МСФО

Первоначальная стоимость объекта основных средств включает:

(a)

Имущество банка в отчетности по МСФО

Объект основных средств, удовлетворяющий критериям признания

Имущество банка в отчетности по МСФО

Объект основных средств, удовлетворяющий критериям признания

Имущество банка в отчетности по МСФО

Однако сумму такого увеличения следует признать

Имущество банка в отчетности по МСФО

Однако сумму такого увеличения следует признать

Имущество банка в отчетности по МСФО

Амортизация актива начинается тогда, когда он

Имущество банка в отчетности по МСФО

Амортизация актива начинается тогда, когда он

Имущество банка в отчетности по МСФО

Балансовая стоимость ОС пересматривается на отчетную

Имущество банка в отчетности по МСФО

Балансовая стоимость ОС пересматривается на отчетную

Имущество банка в отчетности по МСФО

Нематериальный актив - идентифицируемый немонетарный актив,

Имущество банка в отчетности по МСФО

Нематериальный актив - идентифицируемый немонетарный актив,

Имущество банка в отчетности по МСФО

МСФО 17 «Аренда»

Аренда - договор, согласно

Имущество банка в отчетности по МСФО

МСФО 17 «Аренда»

Аренда - договор, согласно

Актуальные вопросы исчисления и уплаты налога на добавленную стоимость в 2019 году

Актуальные вопросы исчисления и уплаты налога на добавленную стоимость в 2019 году Отчетность страхователей для ведения индивидуального (персонифицированного) учета представляемая с 2023 года

Отчетность страхователей для ведения индивидуального (персонифицированного) учета представляемая с 2023 года Price Equilibrium 11.2a

Price Equilibrium 11.2a Фундаментальный подход к оценке бизнеса. Предприятие (бизнес) как объект оценки

Фундаментальный подход к оценке бизнеса. Предприятие (бизнес) как объект оценки Туристичне споживання та туристичні витрати

Туристичне споживання та туристичні витрати Операции банков на фондовом рынке. (Тема 14)

Операции банков на фондовом рынке. (Тема 14) Аудит учета матариально-производственных запасов и готовой продукции

Аудит учета матариально-производственных запасов и готовой продукции МФСО. Отчет о движении денежных средств

МФСО. Отчет о движении денежных средств Биржа как институт рыночной экономики

Биржа как институт рыночной экономики Франциядағы бухгалтерлік есеп

Франциядағы бухгалтерлік есеп Памятка по регистрации в ЕСИА для доступа в Личный кабинет застрахованного лица

Памятка по регистрации в ЕСИА для доступа в Личный кабинет застрахованного лица Межбюджетные отношения

Межбюджетные отношения Наличный денежный оборот

Наличный денежный оборот Теория о минимумах и максимумах рынка (дополнение к теории Доу)

Теория о минимумах и максимумах рынка (дополнение к теории Доу) Внутренний аудит основных средств производства

Внутренний аудит основных средств производства Основные средства, основной капитал предприятий

Основные средства, основной капитал предприятий Об оценке рыночной стоимости недвижимого имущества (квартиры) расположенной по адресу: Россия, Челябинская область, г. Челябинск

Об оценке рыночной стоимости недвижимого имущества (квартиры) расположенной по адресу: Россия, Челябинская область, г. Челябинск Модуль автоматизации работы IT-отдела

Модуль автоматизации работы IT-отдела Повышение финансовой устойчивости ООО Уралстрой

Повышение финансовой устойчивости ООО Уралстрой Организация бухгалтерского управленческого учета в организации

Организация бухгалтерского управленческого учета в организации Управление стоимостью и финансами в проекте

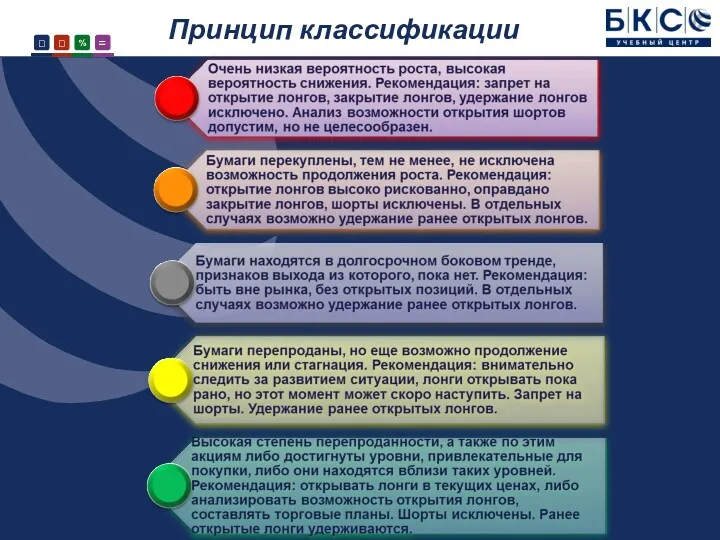

Управление стоимостью и финансами в проекте Основные рыночные характеристики для отбора акций на долгосрочную перспективу. БКС

Основные рыночные характеристики для отбора акций на долгосрочную перспективу. БКС Ценные бумаги

Ценные бумаги Бухгалтерский учет и финансовый анализ деятельности предприятия ООО Миром

Бухгалтерский учет и финансовый анализ деятельности предприятия ООО Миром Развитие налогового учета по НДС

Развитие налогового учета по НДС Понятие и виды прибыли

Понятие и виды прибыли Анализ безубыточности

Анализ безубыточности Информационное обеспечение анализа деятельности банка

Информационное обеспечение анализа деятельности банка