- Информационное обеспечение анализа деятельности банка

Содержание

- 2. ПЛАН ЗАНЯТИЯ. РАССМОТРЕТЬ ВОПРОСЫ ПО ТЕМЕ. 1. Информационная база анализа деятельности банка: назначение. 2. Источники информации

- 3. ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ АНАЛИЗА ДЕЯТЕЛЬНОСТИ БАНКА Информационное обеспечение анализа деятельности банка - представляет собой совокупность информации о

- 4. ИНФОРМАЦИОННАЯ БАЗА АНАЛИЗА ДЕЯТЕЛЬНОСТИ БАНКА

- 5. ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯ БАНКА

- 6. ВНЕШНИЕ ИСТОЧНИКИ ИНФОРМАЦИИ

- 7. ВНУТРЕННИЕ ИСТОЧНИКИ ИНФОРМАЦИИ

- 8. БУХГАЛТЕРСКАЯ ИНФОРМАЦИЯ Основа информационной базы данных банка – экономическая информация. По оценкам специалистов и ученых определено,

- 9. ИНАЯ ИНФОРМАЦИЯ Банки также используют в своей деятельности: Вспомогательную информацию (информация, необходимая для осуществления банковской деятельности,

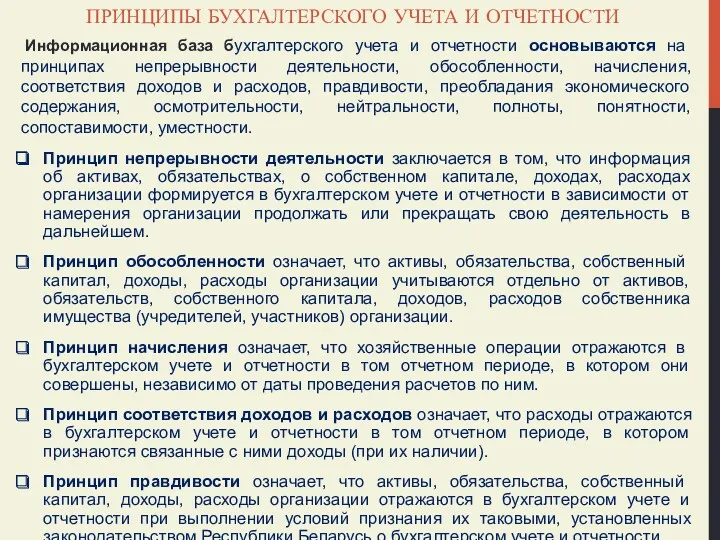

- 10. ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЕТА И ОТЧЕТНОСТИ Информационная база бухгалтерского учета и отчетности основываются на принципах непрерывности деятельности,

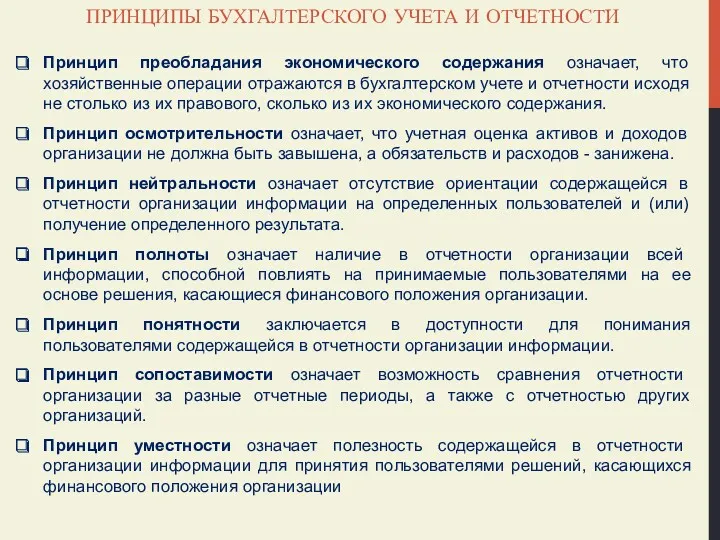

- 11. ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЕТА И ОТЧЕТНОСТИ Принцип преобладания экономического содержания означает, что хозяйственные операции отражаются в бухгалтерском

- 12. БАНКОВСКАЯ ИНФОРМАЦИЯ По сфере доступности различают информацию: открытую закрытую. Банковским кодексом, нормативными актами Национального банка, внутрибанковскими

- 13. БАНКОВСКАЯ ИНФОРМАЦИЯ В банках циркулируют следующие потоки информации: сверху вниз – для доведения до каждого работника

- 14. БАНКОВСКАЯ ОТЧЕТНОСТЬ Банковская отчетность разнообразна и обычно представляет собой пакет различных форм, например: квартальная и годовая

- 15. ВИДЫ ОТЧЕТНОСТИ Виды отчетности : Бухгалтерская (финансовая) Статистическая Пруденциальная Внутрибанковская (управленческая).

- 16. БУХГАЛТЕРСКАЯ И ФИНАНСОВАЯ ОТЧЕТНОСТЬ БАНКОВ Отчетность - система стоимостных показателей об активах, обязательствах, о собственном капитале,

- 17. НАЗНАЧЕНИЕ БУХГАЛТЕРСКОЙ И ФИНАНСОВОЙ ОТЧЕТНОСТИ БАНКОВ Банковская бухгалтерская отчетность служит средством непрерывного контроля за деятельностью, финансовым

- 18. ФИНАНСОВАЯ ОТЧЕТНОСТЬ БАНКОВ: СОСТАВ Состав финансовой отчетности банков: Бухгалтерский баланс; Отчет о прибылях и убытках Отчет

- 19. СОДЕРЖАНИЕ ФОРМ БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЕТНОСТИ Бухгалтерский баланс - представляет собой совокупность показателей, характеризующих хозяйственную деятельность и

- 20. БУХГАЛТЕРСКИЙ БАЛАНС Бухгалтерский баланс – это основной отчетный финансовый документ, в котором на определенную дату отражено

- 21. СТАТИСТИЧЕСКАЯ ОТЧЕТНОСТЬ Статистическая отчетность предназначена для обобщения и анализа данных о деятельности банков через систему количественных

- 22. ПУБЛИКАЦИЯ БАНКОВСКОЙ СТАТИСТИЧЕСКОЙ ОТЧЕТНОСТИ Национальный банк регулярно публикует статистические данные, формируемые на основе предоставляемых банками и

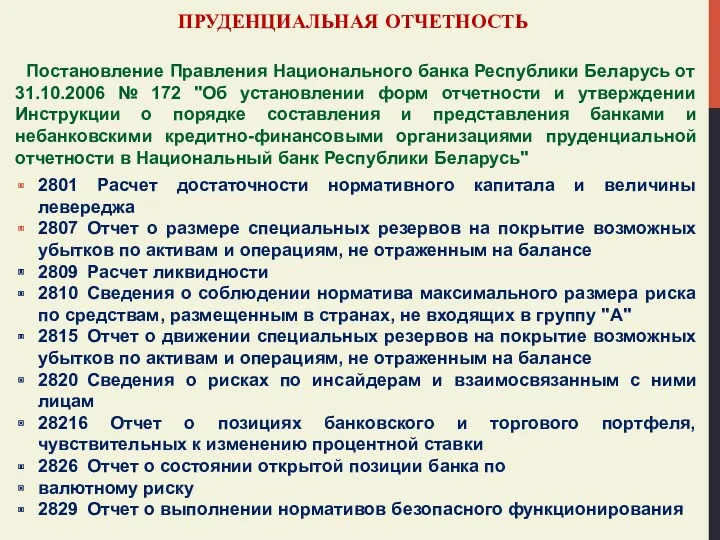

- 23. ПРУДЕНЦИАЛЬНАЯ ОТЧЕТНОСТЬ Пруденциальная отчетность представляет собой совокупность сведений о деятельности банка, соблюдении установленных нормативов безопасного функционирования,

- 24. ПРУДЕНЦИАЛЬНАЯ ОТЧЕТНОСТЬ Постановление Правления Национального банка Республики Беларусь от 31.10.2006 № 172 "Об установлении форм отчетности

- 25. ВНУТРИБАНКОВСКАЯ - УПРАВЛЕНЧЕСКАЯ ОТЧЕТНОСТЬ Управленческая отчетность – это внутрибанковская отчетность, на основании которой банк осуществляет мониторинг

- 27. Скачать презентацию

ПЛАН ЗАНЯТИЯ.

РАССМОТРЕТЬ ВОПРОСЫ ПО ТЕМЕ.

1. Информационная база анализа деятельности банка:

ПЛАН ЗАНЯТИЯ.

РАССМОТРЕТЬ ВОПРОСЫ ПО ТЕМЕ.

1. Информационная база анализа деятельности банка:

ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ

АНАЛИЗА ДЕЯТЕЛЬНОСТИ БАНКА

Информационное обеспечение анализа деятельности банка - представляет

ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ

АНАЛИЗА ДЕЯТЕЛЬНОСТИ БАНКА

Информационное обеспечение анализа деятельности банка - представляет

ИНФОРМАЦИОННАЯ БАЗА

АНАЛИЗА ДЕЯТЕЛЬНОСТИ БАНКА

ИНФОРМАЦИОННАЯ БАЗА

АНАЛИЗА ДЕЯТЕЛЬНОСТИ БАНКА

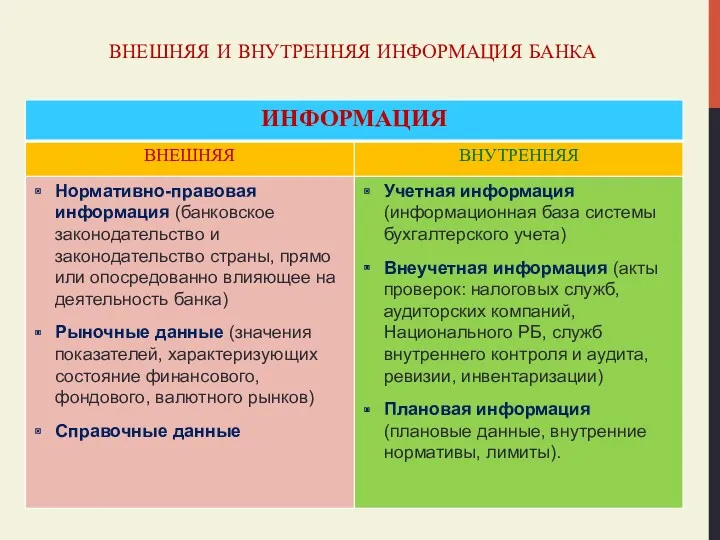

ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯ БАНКА

ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯ БАНКА

ВНЕШНИЕ ИСТОЧНИКИ ИНФОРМАЦИИ

ВНЕШНИЕ ИСТОЧНИКИ ИНФОРМАЦИИ

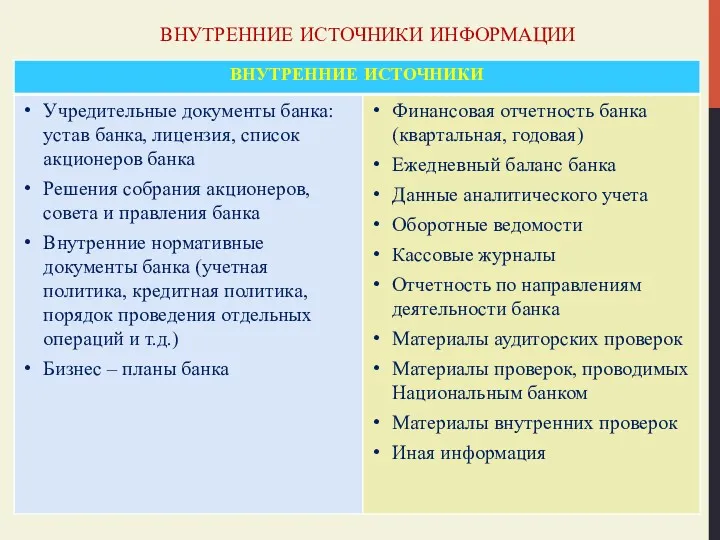

ВНУТРЕННИЕ ИСТОЧНИКИ ИНФОРМАЦИИ

ВНУТРЕННИЕ ИСТОЧНИКИ ИНФОРМАЦИИ

БУХГАЛТЕРСКАЯ ИНФОРМАЦИЯ

Основа информационной базы данных банка – экономическая информация.

По оценкам специалистов

БУХГАЛТЕРСКАЯ ИНФОРМАЦИЯ

Основа информационной базы данных банка – экономическая информация.

По оценкам специалистов

ИНАЯ ИНФОРМАЦИЯ

Банки также используют в своей деятельности:

Вспомогательную информацию (информация, необходимая для

ИНАЯ ИНФОРМАЦИЯ

Банки также используют в своей деятельности:

Вспомогательную информацию (информация, необходимая для

ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЕТА И ОТЧЕТНОСТИ

Информационная база бухгалтерского учета и отчетности основываются

ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЕТА И ОТЧЕТНОСТИ

Информационная база бухгалтерского учета и отчетности основываются

ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЕТА И ОТЧЕТНОСТИ

Принцип преобладания экономического содержания означает, что хозяйственные

ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЕТА И ОТЧЕТНОСТИ

Принцип преобладания экономического содержания означает, что хозяйственные

БАНКОВСКАЯ ИНФОРМАЦИЯ

По сфере доступности различают информацию:

открытую

закрытую.

Банковским кодексом,

БАНКОВСКАЯ ИНФОРМАЦИЯ

По сфере доступности различают информацию:

открытую

закрытую.

Банковским кодексом,

БАНКОВСКАЯ ИНФОРМАЦИЯ

В банках циркулируют следующие потоки информации:

сверху вниз – для

БАНКОВСКАЯ ИНФОРМАЦИЯ

В банках циркулируют следующие потоки информации:

сверху вниз – для

БАНКОВСКАЯ ОТЧЕТНОСТЬ

Банковская отчетность разнообразна и обычно представляет собой пакет различных форм,

БАНКОВСКАЯ ОТЧЕТНОСТЬ

Банковская отчетность разнообразна и обычно представляет собой пакет различных форм,

ВИДЫ ОТЧЕТНОСТИ

Виды отчетности :

Бухгалтерская (финансовая)

Статистическая

Пруденциальная

Внутрибанковская (управленческая).

ВИДЫ ОТЧЕТНОСТИ

Виды отчетности :

Бухгалтерская (финансовая)

Статистическая

Пруденциальная

Внутрибанковская (управленческая).

БУХГАЛТЕРСКАЯ И ФИНАНСОВАЯ ОТЧЕТНОСТЬ БАНКОВ

Отчетность - система стоимостных показателей об активах,

БУХГАЛТЕРСКАЯ И ФИНАНСОВАЯ ОТЧЕТНОСТЬ БАНКОВ

Отчетность - система стоимостных показателей об активах,

НАЗНАЧЕНИЕ БУХГАЛТЕРСКОЙ И ФИНАНСОВОЙ

ОТЧЕТНОСТИ БАНКОВ

Банковская бухгалтерская отчетность служит средством непрерывного

НАЗНАЧЕНИЕ БУХГАЛТЕРСКОЙ И ФИНАНСОВОЙ

ОТЧЕТНОСТИ БАНКОВ

Банковская бухгалтерская отчетность служит средством непрерывного

ФИНАНСОВАЯ ОТЧЕТНОСТЬ БАНКОВ: СОСТАВ

Состав финансовой отчетности банков:

Бухгалтерский баланс;

Отчет

ФИНАНСОВАЯ ОТЧЕТНОСТЬ БАНКОВ: СОСТАВ

Состав финансовой отчетности банков:

Бухгалтерский баланс;

Отчет

СОДЕРЖАНИЕ ФОРМ БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЕТНОСТИ

Бухгалтерский баланс - представляет собой совокупность

СОДЕРЖАНИЕ ФОРМ БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЕТНОСТИ

Бухгалтерский баланс - представляет собой совокупность

БУХГАЛТЕРСКИЙ БАЛАНС

Бухгалтерский баланс – это основной отчетный финансовый документ, в

БУХГАЛТЕРСКИЙ БАЛАНС

Бухгалтерский баланс – это основной отчетный финансовый документ, в

СТАТИСТИЧЕСКАЯ ОТЧЕТНОСТЬ

Статистическая отчетность предназначена для обобщения и анализа данных о

СТАТИСТИЧЕСКАЯ ОТЧЕТНОСТЬ

Статистическая отчетность предназначена для обобщения и анализа данных о

ПУБЛИКАЦИЯ БАНКОВСКОЙ СТАТИСТИЧЕСКОЙ ОТЧЕТНОСТИ

Национальный банк регулярно публикует статистические данные, формируемые на

ПУБЛИКАЦИЯ БАНКОВСКОЙ СТАТИСТИЧЕСКОЙ ОТЧЕТНОСТИ

Национальный банк регулярно публикует статистические данные, формируемые на

ПРУДЕНЦИАЛЬНАЯ ОТЧЕТНОСТЬ

Пруденциальная отчетность представляет собой совокупность сведений о деятельности банка,

ПРУДЕНЦИАЛЬНАЯ ОТЧЕТНОСТЬ

Пруденциальная отчетность представляет собой совокупность сведений о деятельности банка,

ПРУДЕНЦИАЛЬНАЯ ОТЧЕТНОСТЬ

Постановление Правления Национального банка Республики Беларусь от 31.10.2006 №

ПРУДЕНЦИАЛЬНАЯ ОТЧЕТНОСТЬ

Постановление Правления Национального банка Республики Беларусь от 31.10.2006 №

ВНУТРИБАНКОВСКАЯ - УПРАВЛЕНЧЕСКАЯ ОТЧЕТНОСТЬ

Управленческая отчетность – это внутрибанковская отчетность, на основании

ВНУТРИБАНКОВСКАЯ - УПРАВЛЕНЧЕСКАЯ ОТЧЕТНОСТЬ

Управленческая отчетность – это внутрибанковская отчетность, на основании

План счетов кредитной организации

План счетов кредитной организации Распределение доходов

Распределение доходов Фонд социального страхования

Фонд социального страхования Теоретические основы финансового менеджмента

Теоретические основы финансового менеджмента Налоги. Тема 3.13

Налоги. Тема 3.13 Банки. Банковская система

Банки. Банковская система Департамент трейдинга. Отчет, октябрь 2023

Департамент трейдинга. Отчет, октябрь 2023 Правовые основы деятельности Банка России

Правовые основы деятельности Банка России Методы определения рыночной стоимости земельных угодий

Методы определения рыночной стоимости земельных угодий Учет неопределенности и риска. Тема 10

Учет неопределенности и риска. Тема 10 Оценка расходов на построение сети

Оценка расходов на построение сети Финансовый контроль

Финансовый контроль Оценка имущественного положения предприятия ГУП Анивское ДРСУ

Оценка имущественного положения предприятия ГУП Анивское ДРСУ Споживання та заощадження

Споживання та заощадження Фінансовий облік дебіторської заборгованості. (Тема 11)

Фінансовий облік дебіторської заборгованості. (Тема 11) Еліміздегі алғашқы жинақ кассасы

Еліміздегі алғашқы жинақ кассасы Исследовательский проект Изготовление туеска из бересты и экономическая выгода при реализации в Бурзянском районе

Исследовательский проект Изготовление туеска из бересты и экономическая выгода при реализации в Бурзянском районе Бюджет процесі

Бюджет процесі Тчет по проекту: содержательный, финансовый, публичный

Тчет по проекту: содержательный, финансовый, публичный Управление рисками в финансовом менеджменте. Тема 1.8

Управление рисками в финансовом менеджменте. Тема 1.8 Правовые основы государственного страхования. (Тема 9)

Правовые основы государственного страхования. (Тема 9) Административно-хозяйственная деятельность в компании Коралл мясная продукция

Административно-хозяйственная деятельность в компании Коралл мясная продукция Учет основного капитала предприятия

Учет основного капитала предприятия Финансовые коэффициенты

Финансовые коэффициенты IMO member state audit scheme workshop for maritime administrations. Introduction

IMO member state audit scheme workshop for maritime administrations. Introduction Кредитный риск

Кредитный риск Обязательное медицинское страхование

Обязательное медицинское страхование Основы построения системы налогообложения

Основы построения системы налогообложения