- План счетов кредитной организации

Содержание

- 2. Нормативная база Федеральный закон от 10.12.2003 N 173-ФЗ (ред. от 27.12.2019) "О валютном регулировании и валютном

- 3. Вопросы для рассмотрения: План счетов кредитных организаций, его назначение, принципы построения.

- 4. Структура Плана счетов главы, разделы, подразделы, счета первого порядка счета второго порядка.

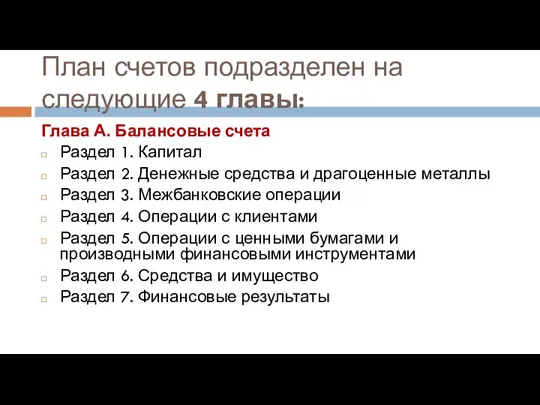

- 5. План счетов подразделен на следующие 4 главы: Глава А. Балансовые счета Раздел 1. Капитал Раздел 2.

- 6. Глава Б. Счета доверительного управления Активные счета Пассивные счета Глава В. Внебалансовые счета Раздел 1 (счета

- 7. Глава Г. Счета по учету требований и обязательств по производным финансовым инструментам и прочим договорам (сделкам),

- 8. Счета первого и второго порядка Счета первого порядка– укрупненные синтетические счета, состоящие из трёх знаков, где

- 9. Счета первого и второго порядка Пример. Счет первого порядка– 102 «Уставный капитал кредитных организаций» Цифра «1»

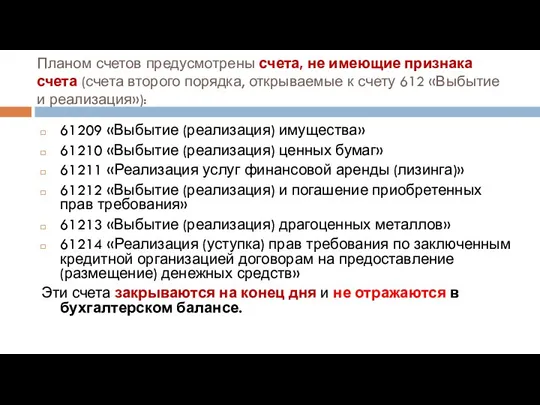

- 10. Планом счетов предусмотрены счета, не имеющие признака счета (счета второго порядка, открываемые к счету 612 «Выбытие

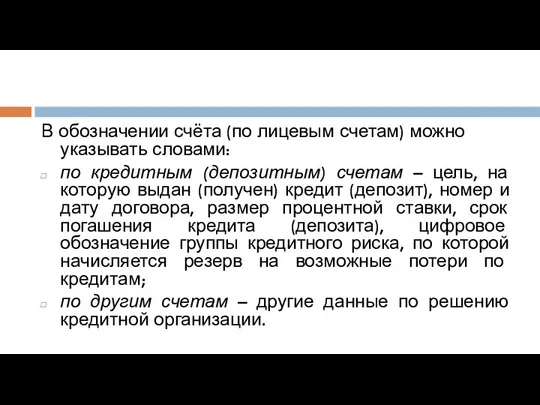

- 11. В обозначении счёта (по лицевым счетам) можно указывать словами: по кредитным (депозитным) счетам – цель, на

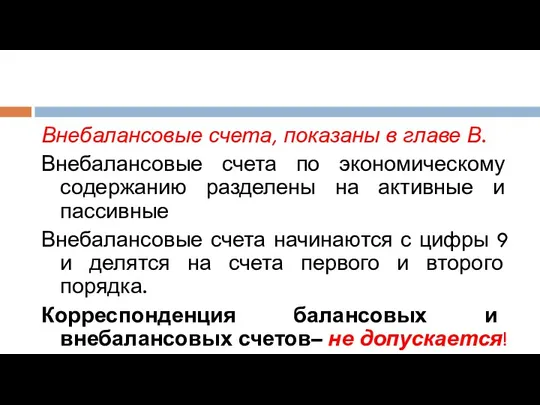

- 12. Внебалансовые счета, показаны в главе В. Внебалансовые счета по экономическому содержанию разделены на активные и пассивные

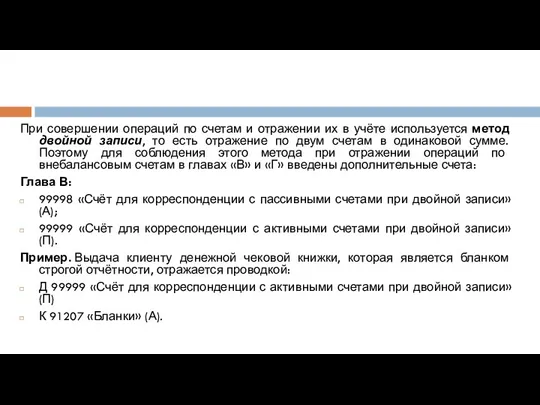

- 13. При совершении операций по счетам и отражении их в учёте используется метод двойной записи, то есть

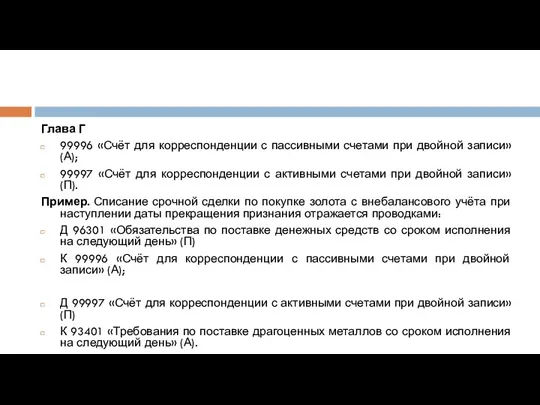

- 14. Глава Г 99996 «Счёт для корреспонденции с пассивными счетами при двойной записи» (А); 99997 «Счёт для

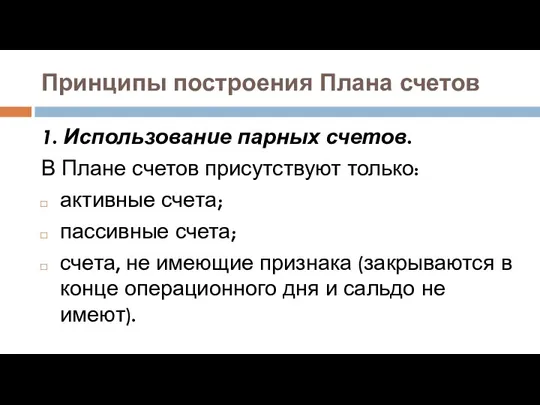

- 15. Принципы построения Плана счетов 1. Использование парных счетов. В Плане счетов присутствуют только: активные счета; пассивные

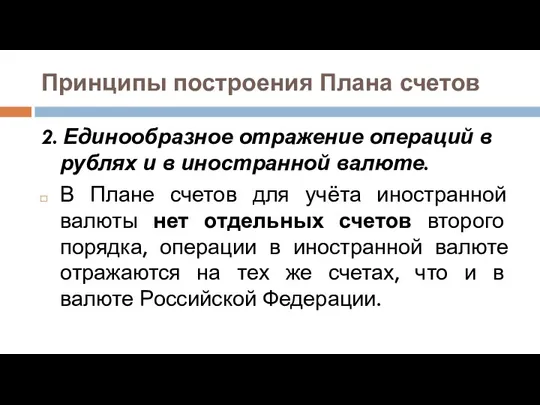

- 16. Принципы построения Плана счетов 2. Единообразное отражение операций в рублях и в иностранной валюте. В Плане

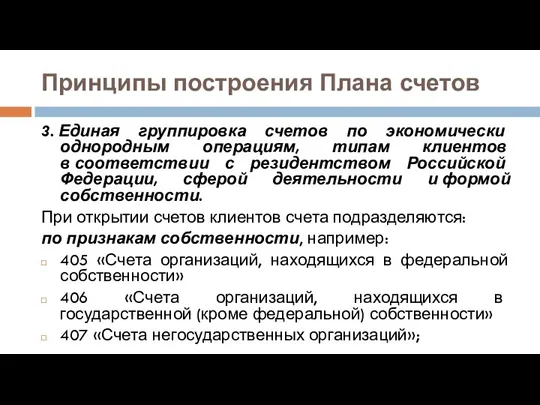

- 17. Принципы построения Плана счетов 3. Единая группировка счетов по экономически однородным операциям, типам клиентов в соответствии

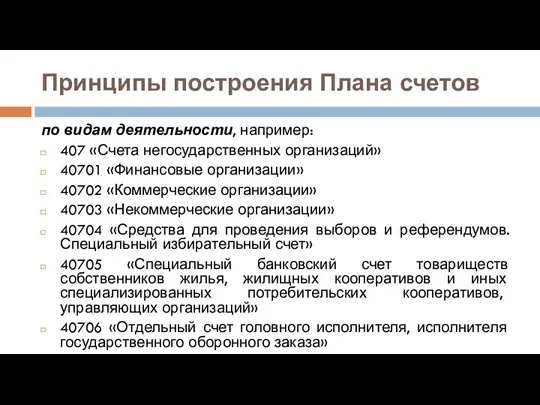

- 18. Принципы построения Плана счетов по видам деятельности, например: 407 «Счета негосударственных организаций» 40701 «Финансовые организации» 40702

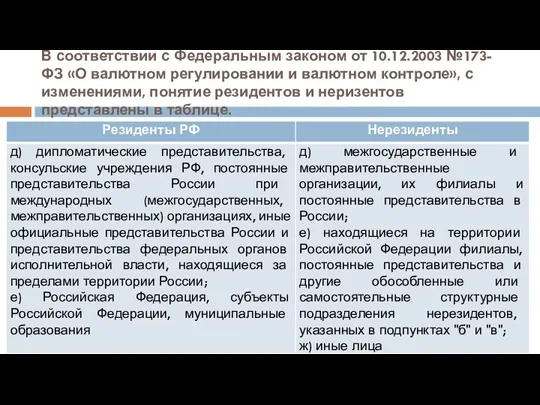

- 19. Принципы построения Плана счетов Операции, совершённые резидентами и нерезидентами, учитываются на разных счетах. Если в названии

- 20. В соответствии с Федеральным законом от 10.12.2003 №173-ФЗ «О валютном регулировании и валютном контроле», с изменениями,

- 21. В соответствии с Федеральным законом от 10.12.2003 №173-ФЗ «О валютном регулировании и валютном контроле», с изменениями,

- 22. В соответствии с Федеральным законом от 10.12.2003 №173-ФЗ «О валютном регулировании и валютном контроле», с изменениями,

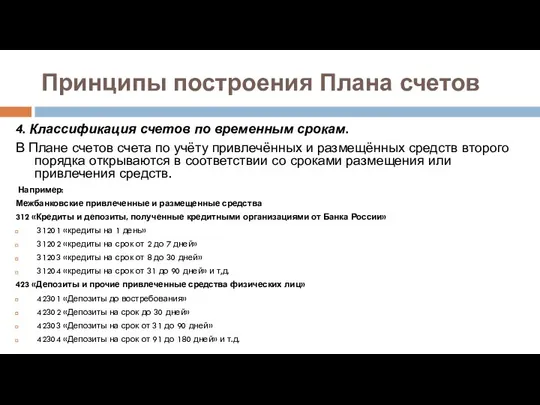

- 23. 4. Классификация счетов по временным срокам. В Плане счетов счета по учёту привлечённых и размещённых средств

- 25. Скачать презентацию

Нормативная база

Федеральный закон от 10.12.2003 N 173-ФЗ (ред. от 27.12.2019) "О

Нормативная база

Федеральный закон от 10.12.2003 N 173-ФЗ (ред. от 27.12.2019) "О

Вопросы для рассмотрения:

План счетов кредитных организаций, его назначение, принципы построения.

Вопросы для рассмотрения:

План счетов кредитных организаций, его назначение, принципы построения.

Структура Плана счетов

главы,

разделы,

подразделы,

счета первого порядка

счета второго порядка.

Структура Плана счетов

главы,

разделы,

подразделы,

счета первого порядка

счета второго порядка.

План счетов подразделен на следующие 4 главы:

Глава А. Балансовые счета

Раздел 1.

План счетов подразделен на следующие 4 главы:

Глава А. Балансовые счета

Раздел 1.

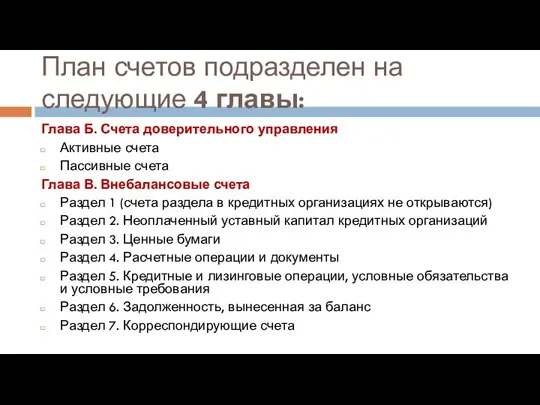

Глава Б. Счета доверительного управления

Активные счета

Пассивные счета

Глава В. Внебалансовые счета

Раздел

Глава Б. Счета доверительного управления

Активные счета

Пассивные счета

Глава В. Внебалансовые счета

Раздел

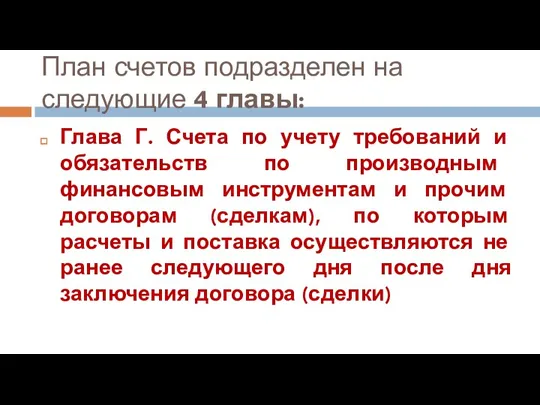

Глава Г. Счета по учету требований и обязательств по производным финансовым

Глава Г. Счета по учету требований и обязательств по производным финансовым

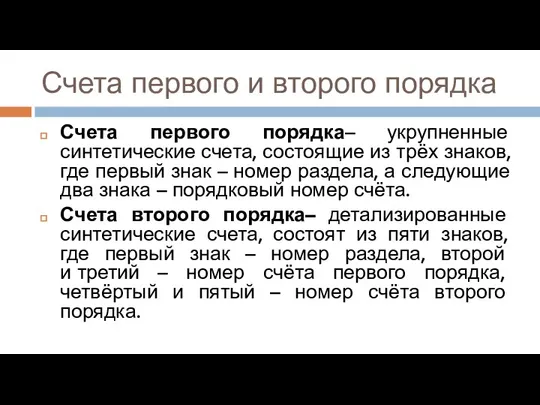

Счета первого и второго порядка

Счета первого порядка– укрупненные синтетические счета, состоящие

Счета первого и второго порядка

Счета первого порядка– укрупненные синтетические счета, состоящие

Счета первого и второго порядка

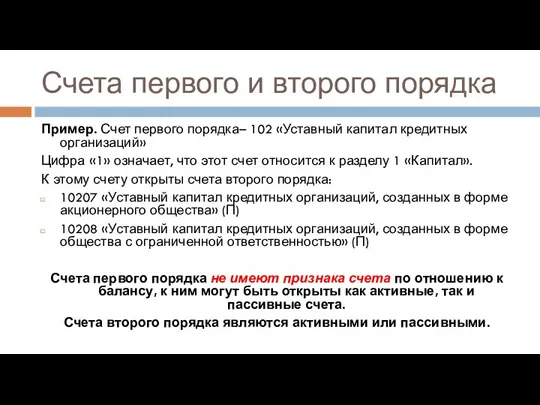

Пример. Счет первого порядка– 102 «Уставный капитал

Счета первого и второго порядка

Пример. Счет первого порядка– 102 «Уставный капитал

Планом счетов предусмотрены счета, не имеющие признака счета (счета второго порядка,

Планом счетов предусмотрены счета, не имеющие признака счета (счета второго порядка,

В обозначении счёта (по лицевым счетам) можно указывать словами:

по кредитным

В обозначении счёта (по лицевым счетам) можно указывать словами:

по кредитным

Внебалансовые счета, показаны в главе В.

Внебалансовые счета по экономическому содержанию

Внебалансовые счета, показаны в главе В.

Внебалансовые счета по экономическому содержанию

При совершении операций по счетам и отражении их в учёте используется

При совершении операций по счетам и отражении их в учёте используется

Глава Г

99996 «Счёт для корреспонденции с пассивными счетами при двойной записи» (А);

99997

Глава Г

99996 «Счёт для корреспонденции с пассивными счетами при двойной записи» (А);

99997

Принципы построения Плана счетов

1. Использование парных счетов.

В Плане счетов присутствуют только:

активные

Принципы построения Плана счетов

1. Использование парных счетов.

В Плане счетов присутствуют только:

активные

Принципы построения Плана счетов

2. Единообразное отражение операций в рублях и в

Принципы построения Плана счетов

2. Единообразное отражение операций в рублях и в

Принципы построения Плана счетов

3. Единая группировка счетов по экономически однородным операциям, типам

Принципы построения Плана счетов

3. Единая группировка счетов по экономически однородным операциям, типам

Принципы построения Плана счетов

по видам деятельности, например:

407 «Счета негосударственных организаций»

40701 «Финансовые

Принципы построения Плана счетов

по видам деятельности, например:

407 «Счета негосударственных организаций»

40701 «Финансовые

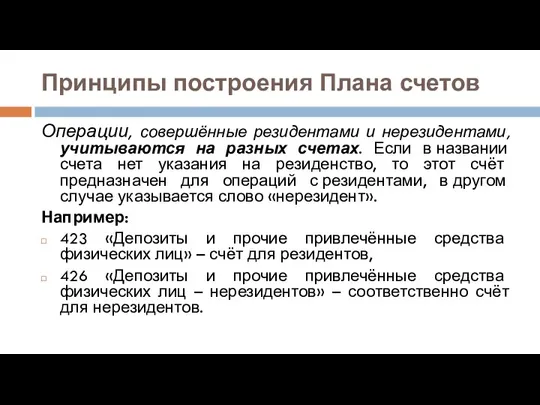

Принципы построения Плана счетов

Операции, совершённые резидентами и нерезидентами, учитываются на разных

Принципы построения Плана счетов

Операции, совершённые резидентами и нерезидентами, учитываются на разных

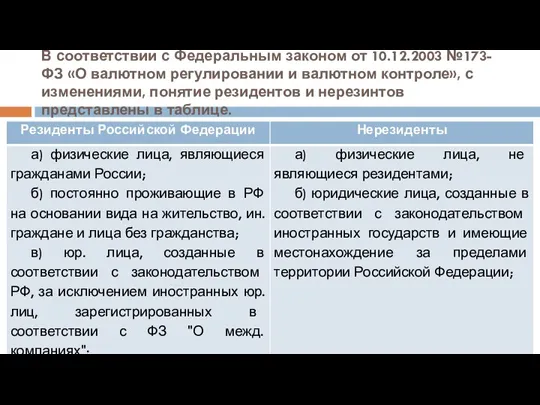

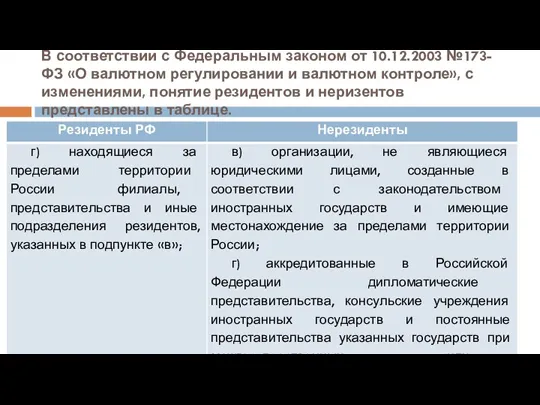

В соответствии с Федеральным законом от 10.12.2003 №173-ФЗ «О валютном регулировании

В соответствии с Федеральным законом от 10.12.2003 №173-ФЗ «О валютном регулировании

В соответствии с Федеральным законом от 10.12.2003 №173-ФЗ «О валютном регулировании

В соответствии с Федеральным законом от 10.12.2003 №173-ФЗ «О валютном регулировании

В соответствии с Федеральным законом от 10.12.2003 №173-ФЗ «О валютном регулировании

В соответствии с Федеральным законом от 10.12.2003 №173-ФЗ «О валютном регулировании

4. Классификация счетов по временным срокам.

В Плане счетов счета по учёту

4. Классификация счетов по временным срокам.

В Плане счетов счета по учёту

Памятка по каналу Согласование условий

Памятка по каналу Согласование условий Учет запасов. Материальные запасы, их классификация

Учет запасов. Материальные запасы, их классификация Налоги и налоговая система

Налоги и налоговая система Несостоятельность (банкротство) Тема 3

Несостоятельность (банкротство) Тема 3 Валютное регулирование и валютный контроль. Лекция 4 - Классификация методов валютного регулирования

Валютное регулирование и валютный контроль. Лекция 4 - Классификация методов валютного регулирования Начисление процентов по простым ставкам

Начисление процентов по простым ставкам Ипотечное кредитование: понятие и правовое регулирование

Ипотечное кредитование: понятие и правовое регулирование Ценовая политика

Ценовая политика Российский сельскохозяйственный банк АО Россельхозбанк

Российский сельскохозяйственный банк АО Россельхозбанк Налог на доходы физических лиц

Налог на доходы физических лиц Есть ли жизнь после ЕНВД

Есть ли жизнь после ЕНВД Операции банка с векселями

Операции банка с векселями Финансирование малого и среднего инновационного бизнеса на территории Российской Федерации

Финансирование малого и среднего инновационного бизнеса на территории Российской Федерации Сравнительный подход к оценке стоимости

Сравнительный подход к оценке стоимости Семейная ипотека

Семейная ипотека Рынок капитала

Рынок капитала Основные методы учета затрат и калькулирования себестоимости продукции

Основные методы учета затрат и калькулирования себестоимости продукции Налог на доходы физических лиц

Налог на доходы физических лиц Нормирование и оплата труда Технология. 11 класс

Нормирование и оплата труда Технология. 11 класс История возникновения Монгольской валюты “Тугрик”

История возникновения Монгольской валюты “Тугрик” Бюджет для граждан

Бюджет для граждан Бухгалтерский учет и анализ расчетов организации с персоналом по оплате труда

Бухгалтерский учет и анализ расчетов организации с персоналом по оплате труда Основы портфельного инвестирования на рынке ценных бумаг

Основы портфельного инвестирования на рынке ценных бумаг Разработка Системы учета склада

Разработка Системы учета склада Казначейское сопровождение средств в соответствии с распоряжением правительства Российской Федерации

Казначейское сопровождение средств в соответствии с распоряжением правительства Российской Федерации Формы и системы оплаты труда

Формы и системы оплаты труда Банковская система

Банковская система Финансовый контроль в России

Финансовый контроль в России