- Операции банка с векселями

Содержание

- 2. Векселя, обращающиеся в хозяйственном обороте, могут представляться их держателями в банки, во-первых, с целью получения под

- 3. Предъявительский кредит открывается для учета передаваемых клиентом банку векселей, выданных различными векселедателями. Векселедательский кредит открывается клиентам,

- 4. Банки проверяют векселя, принимаемые к учету, с точки зрения их юридической и экономической надежности. К учету

- 5. С экономической стороны контролируется надежность векселя, т.е. возможность получения по нему платежа. Банки не должны принимать

- 6. Банк может выставить условие при открытии кредита: взять на себя право инкассирования заложенных векселей. Это дает

- 7. Комиссионные операции банка с векселями. Операции, при которых векселя представляются в банк их держателями для того,

- 8. Домщиляция векселей банком. Операции по оплате банками по поручению и за счет векселедателей предъявляемых банкам к

- 9. Авалирование векселей банками. Аваль - вексельное поручительство, посредством которого обеспечивается платеж по векселю полностью или части

- 11. Скачать презентацию

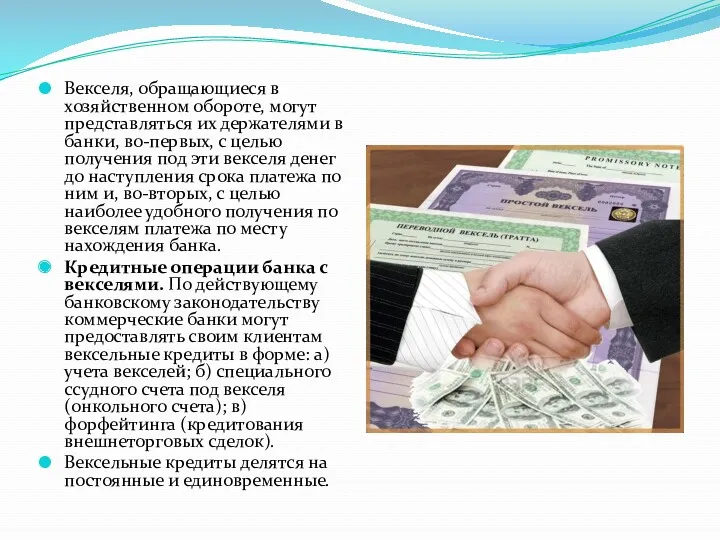

Векселя, обращающиеся в хозяйственном обороте, могут представляться их держателями в банки,

Векселя, обращающиеся в хозяйственном обороте, могут представляться их держателями в банки,

Предъявительский кредит открывается для учета передаваемых клиентом банку векселей, выданных различными

Предъявительский кредит открывается для учета передаваемых клиентом банку векселей, выданных различными

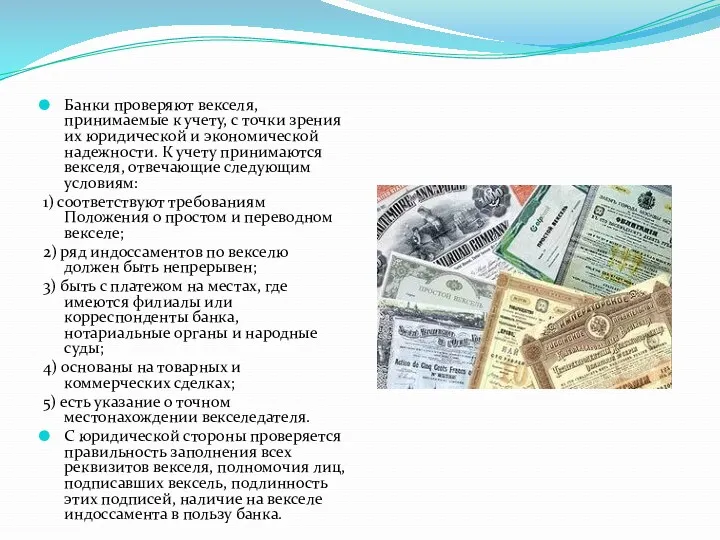

Банки проверяют векселя, принимаемые к учету, с точки зрения их юридической

Банки проверяют векселя, принимаемые к учету, с точки зрения их юридической

С экономической стороны контролируется надежность векселя, т.е. возможность получения по нему

С экономической стороны контролируется надежность векселя, т.е. возможность получения по нему

Банк может выставить условие при открытии кредита: взять на себя право

Банк может выставить условие при открытии кредита: взять на себя право

Комиссионные операции банка с векселями. Операции, при которых векселя представляются в

Комиссионные операции банка с векселями. Операции, при которых векселя представляются в

Домщиляция векселей банком. Операции по оплате банками по поручению и за

Домщиляция векселей банком. Операции по оплате банками по поручению и за

Авалирование векселей банками. Аваль - вексельное поручительство, посредством которого обеспечивается платеж

Авалирование векселей банками. Аваль - вексельное поручительство, посредством которого обеспечивается платеж

Анализ уровня риска по значению коэффициента бета

Анализ уровня риска по значению коэффициента бета Малайзия – ислам қаржы орталығы

Малайзия – ислам қаржы орталығы Базовые концепции финансового менеджмента

Базовые концепции финансового менеджмента IPO (Initial Public Offering)

IPO (Initial Public Offering) Дисциплина Сметное дело. Введение в дисциплину

Дисциплина Сметное дело. Введение в дисциплину British Currency

British Currency Деньги и их функции. Урок обществознания в 7 классе

Деньги и их функции. Урок обществознания в 7 классе Кредитно-денежная политика государства

Кредитно-денежная политика государства Расчеты и платежи

Расчеты и платежи Банковская система. Финансовые институты

Банковская система. Финансовые институты Муниципальное автономное учреждение города Новосибирска Городской центр развития предпринимательства

Муниципальное автономное учреждение города Новосибирска Городской центр развития предпринимательства Кредитоспособность заемщика физического лица и методы ее оценки

Кредитоспособность заемщика физического лица и методы ее оценки Платформа 1С

Платформа 1С Компенсация затрат российских производителей, связанных с регистрацией на внешних рынках объектов интеллектуальной собственности

Компенсация затрат российских производителей, связанных с регистрацией на внешних рынках объектов интеллектуальной собственности Формирование финансовой грамотности в условиях учебного процесса в рамках ФГОС

Формирование финансовой грамотности в условиях учебного процесса в рамках ФГОС Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями. Глава 13

Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями. Глава 13 Аудиторская выборка

Аудиторская выборка Основные средства предприятия индустрии гостеприимства

Основные средства предприятия индустрии гостеприимства Счета бухгалтерского учета и план счетов

Счета бухгалтерского учета и план счетов Исторический календарь. Деньги России

Исторический календарь. Деньги России Социальная ипотека

Социальная ипотека Кредиттік білім беру жүйесі

Кредиттік білім беру жүйесі Программы: международная кредитная мобильность и совместные магистерские степени (Key Action 1). Возможности для Беларуси

Программы: международная кредитная мобильность и совместные магистерские степени (Key Action 1). Возможности для Беларуси Типи змін в балансі

Типи змін в балансі Стратегия развития ООО Котлетарь на ближайшие 11 лет

Стратегия развития ООО Котлетарь на ближайшие 11 лет Обоснование закупок (ст. 18 Федерального закона № 44-ФЗ)

Обоснование закупок (ст. 18 Федерального закона № 44-ФЗ) Программа инвестиционного страхования жизни Качество роста

Программа инвестиционного страхования жизни Качество роста Бюджет семьи. Доходная и расходная части бюджета

Бюджет семьи. Доходная и расходная части бюджета