- Типи змін в балансі

Содержание

- 2. У діяльності підприємства щоденно здійснюється багато господарських операцій, усі вони пов’язані з рухом активів, зобов’язань та

- 3. Ці зміни можуть бути направленні до збільшення або зменшення активів, зобов’язань, капіталу, вони впливають на баланс.

- 4. За ступенем впливу на баланс розрізняють чотири типи господарських операцій, які викликають чотири види балансових змін:

- 5. 1 тип змін Активний - пов’язаний з рухом активів. Вони призводять до того, що один вид

- 6. Отримано в касу з поточного рахунку банку гроші Приклад А- А+

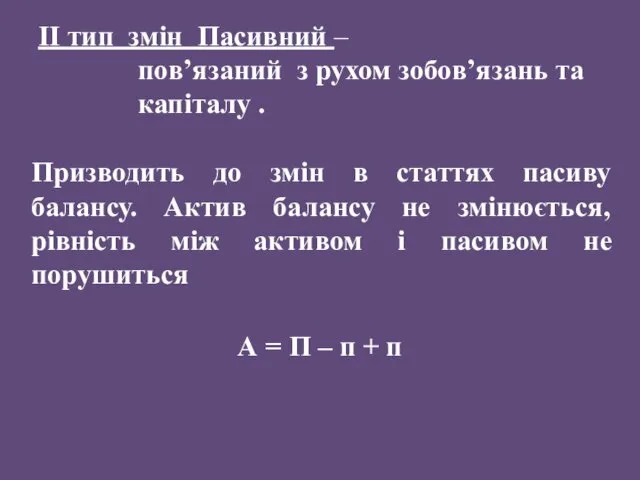

- 7. ІІ тип змін Пасивний – пов’язаний з рухом зобов’язань та капіталу . Призводить до змін в

- 8. Частина прибутку спрямована на збільшення статутного капіталу. Приклад П - П +

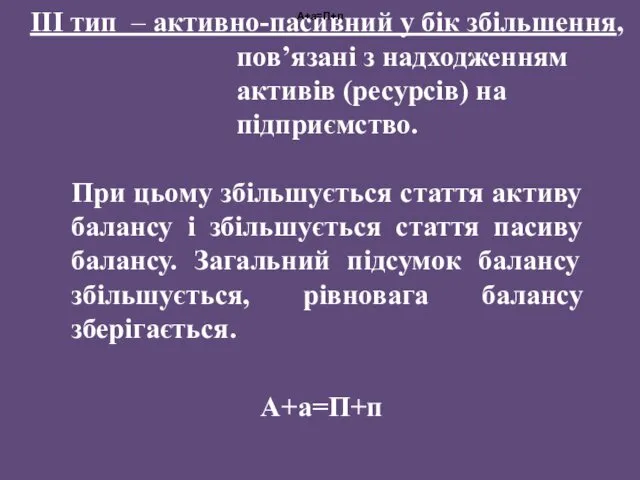

- 9. ІІІ тип – активно-пасивний у бік збільшення, пов’язані з надходженням активів (ресурсів) на підприємство. При цьому

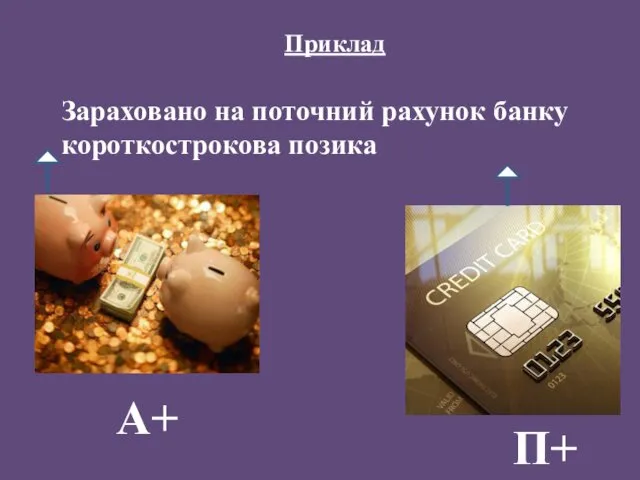

- 10. Зараховано на поточний рахунок банку короткострокова позика Приклад А+ П+

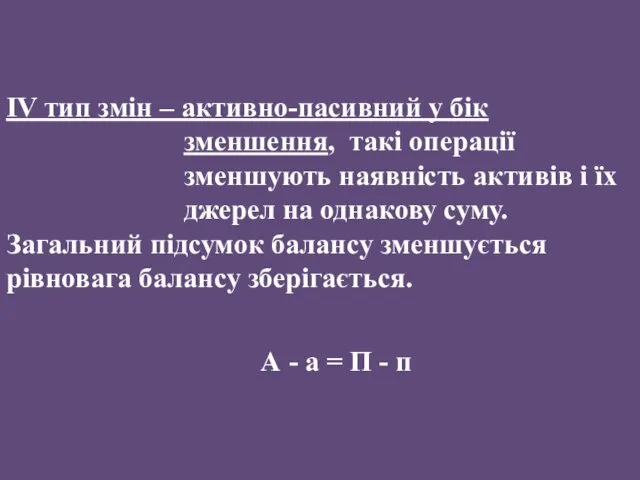

- 11. IV тип змін – активно-пасивний у бік зменшення, такі операції зменшують наявність активів і їх джерел

- 12. Із каси підприємством сплачено заробітну плату робітникам і службовцям Приклад А - П -

- 14. Скачать презентацию

У діяльності підприємства щоденно здійснюється багато господарських операцій, усі вони пов’язані

У діяльності підприємства щоденно здійснюється багато господарських операцій, усі вони пов’язані

Ці зміни можуть бути направленні до збільшення або зменшення активів, зобов’язань,

Ці зміни можуть бути направленні до збільшення або зменшення активів, зобов’язань,

За ступенем впливу на баланс розрізняють чотири типи господарських операцій, які

За ступенем впливу на баланс розрізняють чотири типи господарських операцій, які

1 тип змін Активний

- пов’язаний з рухом активів.

1 тип змін Активний

- пов’язаний з рухом активів.

Отримано в касу з поточного рахунку банку гроші

Приклад

А-

А+

Отримано в касу з поточного рахунку банку гроші

Приклад

А-

А+

ІІ тип змін Пасивний –

пов’язаний з рухом зобов’язань

ІІ тип змін Пасивний –

пов’язаний з рухом зобов’язань

Частина прибутку спрямована на збільшення статутного капіталу.

Приклад

П -

П +

Частина прибутку спрямована на збільшення статутного капіталу.

Приклад

П -

П +

ІІІ тип – активно-пасивний у бік збільшення,

пов’язані з надходженням

ІІІ тип – активно-пасивний у бік збільшення,

пов’язані з надходженням

Зараховано на поточний рахунок банку короткострокова позика

Приклад

А+

П+

Зараховано на поточний рахунок банку короткострокова позика

Приклад

А+

П+

IV тип змін – активно-пасивний у бік

зменшення, такі операції

IV тип змін – активно-пасивний у бік

зменшення, такі операції

Із каси підприємством сплачено заробітну плату робітникам і службовцям

Приклад

А -

П -

Із каси підприємством сплачено заробітну плату робітникам і службовцям

Приклад

А -

П -

Криптовалютная биржа

Криптовалютная биржа Ипотека. Партнерские программы

Ипотека. Партнерские программы Материально-техническая база заготовок. Модуль 7

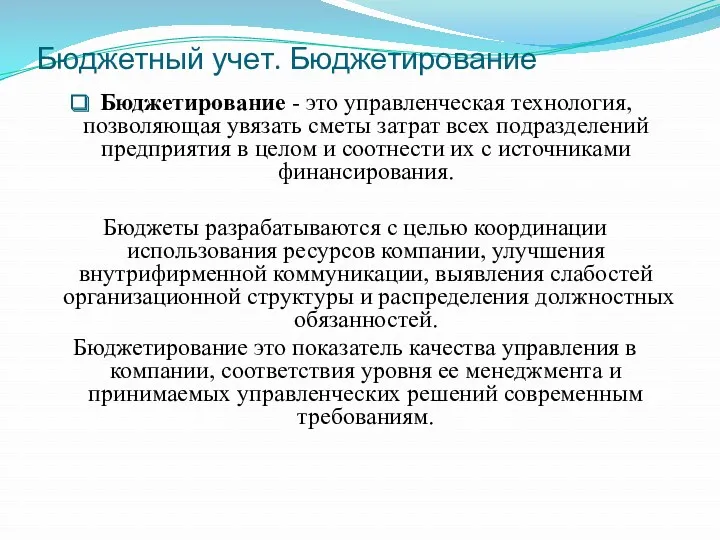

Материально-техническая база заготовок. Модуль 7 Бюджетный учет. Бюджетирование

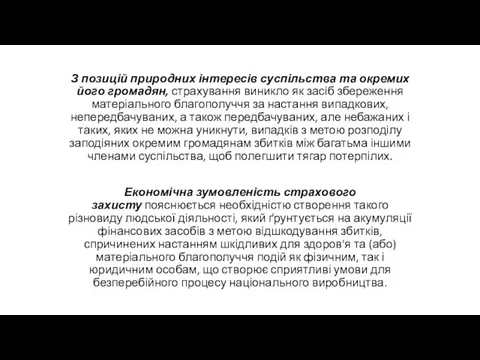

Бюджетный учет. Бюджетирование Джерела формування страхового фонду

Джерела формування страхового фонду Бухгалтерский учет арендных и лизинговых операциий

Бухгалтерский учет арендных и лизинговых операциий Бухгалтерская (финансовая) отчетность

Бухгалтерская (финансовая) отчетность Россельхозбанк. Сельская ипотека

Россельхозбанк. Сельская ипотека Формирование цен на товары в различных рыночных структурах.Тема № 6

Формирование цен на товары в различных рыночных структурах.Тема № 6 ТОВ Експертфінанс. Послуги на аутсорсинг

ТОВ Експертфінанс. Послуги на аутсорсинг О городском бюджете на 2019 год и плановый период 2020 и 2021 годов (с изменениями)

О городском бюджете на 2019 год и плановый период 2020 и 2021 годов (с изменениями) Сметы в НКО. Составление смет к заявке на грант и субсидию. Финансовые отчеты в Фонд Президентских Грантов

Сметы в НКО. Составление смет к заявке на грант и субсидию. Финансовые отчеты в Фонд Президентских Грантов Имущественное страхование

Имущественное страхование Анализ платежеспособности и кредитоспособности предприятия

Анализ платежеспособности и кредитоспособности предприятия Целевая программа Краткосрочная беспроцентная ссуда на возвратной основе для членов профсоюза

Целевая программа Краткосрочная беспроцентная ссуда на возвратной основе для членов профсоюза Міжнародні розрахунки

Міжнародні розрахунки Банк развития Казахстана

Банк развития Казахстана Правове регулювання валютних операцій

Правове регулювання валютних операцій Формы оплаты труда. Лекция 8

Формы оплаты труда. Лекция 8 Расчет стоимости проектно-изыскательских работ. Структура стоимости проектно-изыскательских работ

Расчет стоимости проектно-изыскательских работ. Структура стоимости проектно-изыскательских работ Нематериальные активы

Нематериальные активы Правила использования банковской карты или как сохранить и спасти электронные деньги от ловушек

Правила использования банковской карты или как сохранить и спасти электронные деньги от ловушек Финансовая система

Финансовая система Организация бухгалтерского учета

Организация бухгалтерского учета Финансовая пирамида

Финансовая пирамида Проверки в 2023 году: оперативный инструктаж для главного бухгалтера

Проверки в 2023 году: оперативный инструктаж для главного бухгалтера Обязательное медицинское страхование

Обязательное медицинское страхование Шетелдік валютамен биржалық сауда-саттыққа қатысуға құқық

Шетелдік валютамен биржалық сауда-саттыққа қатысуға құқық