- Анализ платежеспособности и кредитоспособности предприятия

Содержание

- 2. Платежеспособность Одним из показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами

- 3. Основными источниками информации для анализа платежеспособности предприятия служат: бухгалтерский баланс (форма №1), отчет о прибылях и

- 4. Текущая платежеспособность определяется на дату составления баланса. Предприятие считается платежеспособным, если у него нет просроченной задолженности

- 5. Финансовая гибкость характеризуется способностью предприятия противостоять неожиданным перерывам в поступлении денежных средств в связи с непредвиденными

- 6. Ненадежное исполнение обязательств свидетельствует о: необязательности как о стиле взаимодействия с партнерами, если предприятие располагает ресурсами,

- 7. Устойчивая и хроническая неплатежеспособность предприятия с финансовой точки зрения означает, что такое предприятие: поглощает (с задержкой

- 8. В конечном счете, неплатежеспособное предприятие ставит своих кредиторов (и государство в том числе) перед выбором: или

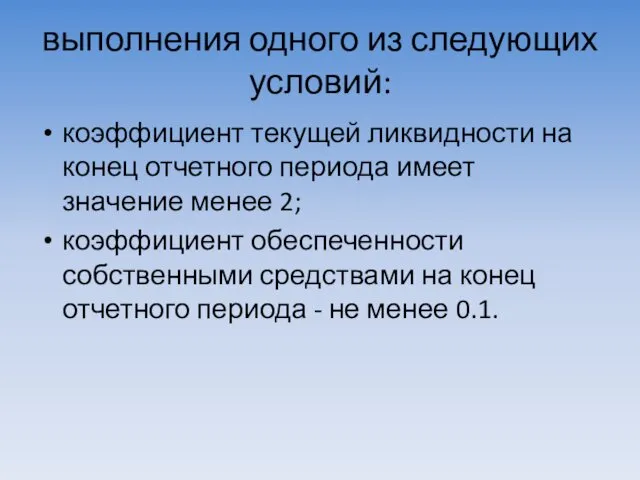

- 9. Условия для признания неплатежеспособности: коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2; коэффициент

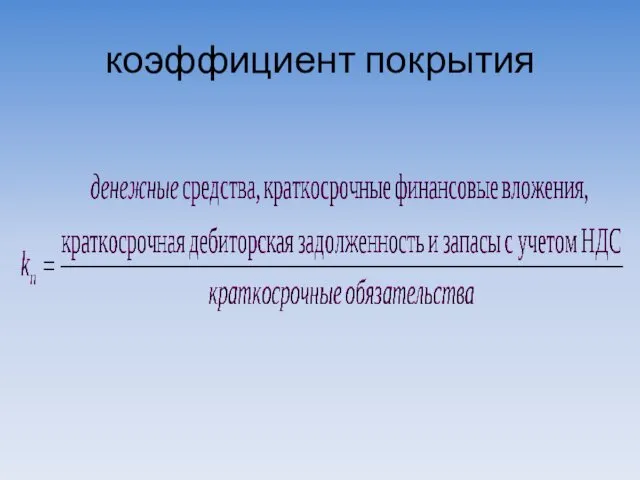

- 10. коэффициент покрытия

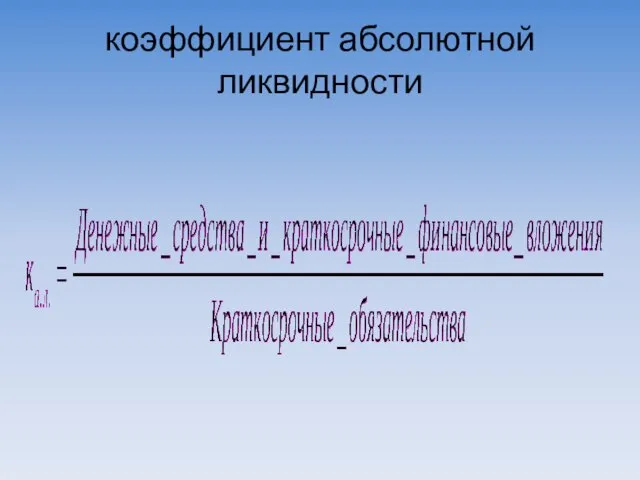

- 11. коэффициент абсолютной ликвидности

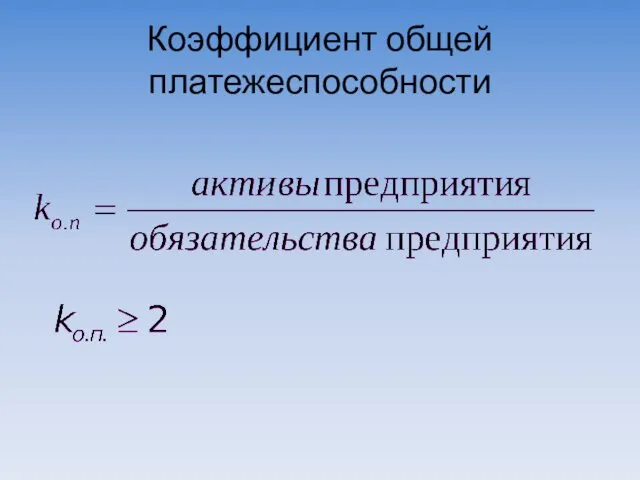

- 12. Коэффициент общей платежеспособности

- 13. выполнения одного из следующих условий: коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

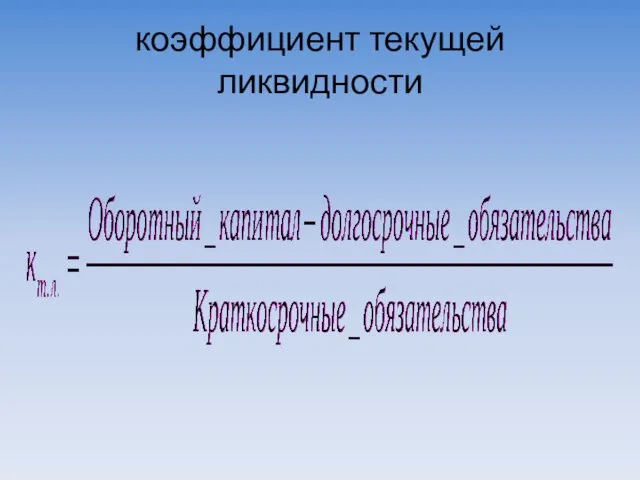

- 14. коэффициент текущей ликвидности

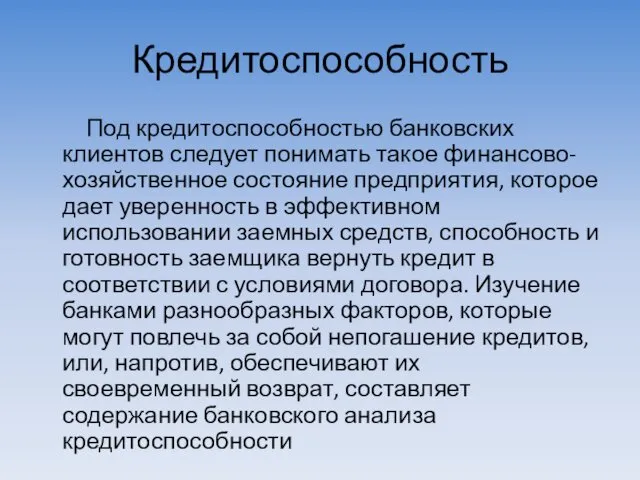

- 15. Кредитоспособность Под кредитоспособностью банковских клиентов следует понимать такое финансово-хозяйственное состояние предприятия, которое дает уверенность в эффективном

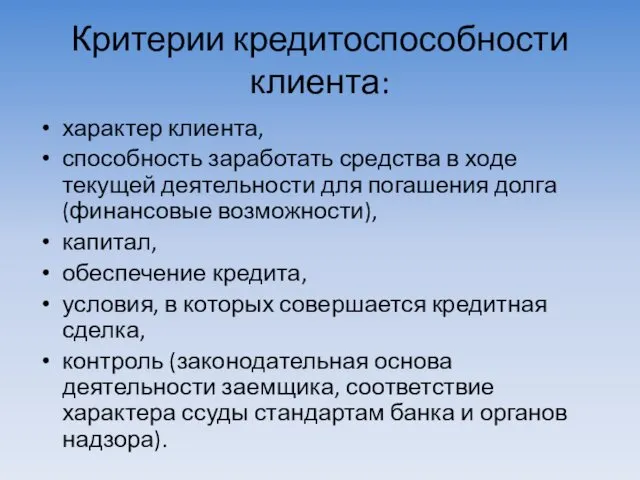

- 16. Критерии кредитоспособности клиента: характер клиента, способность заработать средства в ходе текущей деятельности для погашения долга (финансовые

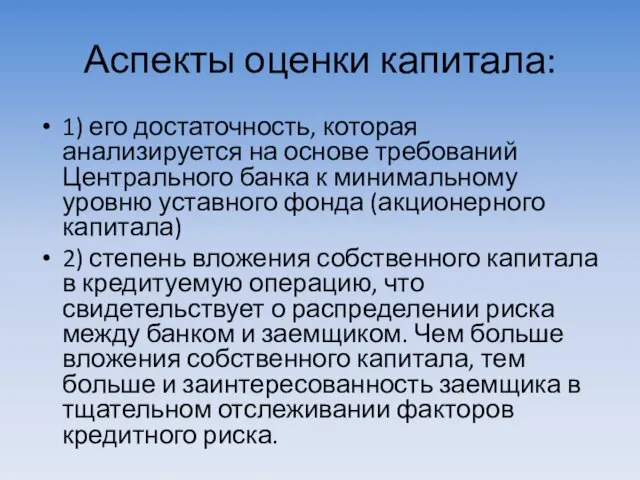

- 17. Аспекты оценки капитала: 1) его достаточность, которая анализируется на основе требований Центрального банка к минимальному уровню

- 18. К числу этих способов относятся: оценка делового риска; оценка менеджмента; оценка финансовой устойчивости предприятия на основе

- 19. Кредитная история заемщика - юридического лица включает открытую (или титульную) часть, содержащую следующую информацию: полное и

- 20. Она включает и закрытую (или конфиденциальную) часть: паспортные данные; место регистрации и фактическое место жительства руководителя

- 22. Скачать презентацию

Платежеспособность

Одним из показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, т.е.

Платежеспособность

Одним из показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, т.е.

Основными источниками информации для анализа платежеспособности предприятия служат:

бухгалтерский баланс (форма №1),

Основными источниками информации для анализа платежеспособности предприятия служат:

бухгалтерский баланс (форма №1),

Текущая платежеспособность определяется на дату составления баланса. Предприятие считается платежеспособным, если

Текущая платежеспособность определяется на дату составления баланса. Предприятие считается платежеспособным, если

Финансовая гибкость характеризуется способностью предприятия противостоять неожиданным перерывам в поступлении денежных

Финансовая гибкость характеризуется способностью предприятия противостоять неожиданным перерывам в поступлении денежных

Ненадежное исполнение обязательств свидетельствует о:

необязательности как о стиле взаимодействия с партнерами,

Ненадежное исполнение обязательств свидетельствует о:

необязательности как о стиле взаимодействия с партнерами,

Устойчивая и хроническая неплатежеспособность предприятия с финансовой точки зрения означает, что

Устойчивая и хроническая неплатежеспособность предприятия с финансовой точки зрения означает, что

В конечном счете, неплатежеспособное предприятие ставит своих кредиторов (и государство в

В конечном счете, неплатежеспособное предприятие ставит своих кредиторов (и государство в

Условия для признания неплатежеспособности:

коэффициент текущей ликвидности на конец отчетного периода имеет

Условия для признания неплатежеспособности:

коэффициент текущей ликвидности на конец отчетного периода имеет

коэффициент покрытия

коэффициент покрытия

коэффициент абсолютной ликвидности

коэффициент абсолютной ликвидности

Коэффициент общей платежеспособности

Коэффициент общей платежеспособности

выполнения одного из следующих условий:

коэффициент текущей ликвидности на конец отчетного периода

выполнения одного из следующих условий:

коэффициент текущей ликвидности на конец отчетного периода

коэффициент текущей ликвидности

коэффициент текущей ликвидности

Кредитоспособность

Под кредитоспособностью банковских клиентов следует понимать такое финансово-хозяйственное состояние предприятия, которое

Кредитоспособность

Под кредитоспособностью банковских клиентов следует понимать такое финансово-хозяйственное состояние предприятия, которое

Критерии кредитоспособности клиента:

характер клиента,

способность заработать средства в ходе текущей деятельности для

Критерии кредитоспособности клиента:

характер клиента,

способность заработать средства в ходе текущей деятельности для

Аспекты оценки капитала:

1) его достаточность, которая анализируется на основе требований Центрального

Аспекты оценки капитала:

1) его достаточность, которая анализируется на основе требований Центрального

К числу этих способов относятся:

оценка делового риска;

оценка менеджмента;

оценка финансовой устойчивости предприятия

К числу этих способов относятся:

оценка делового риска;

оценка менеджмента;

оценка финансовой устойчивости предприятия

Кредитная история заемщика - юридического лица включает открытую (или титульную) часть,

Кредитная история заемщика - юридического лица включает открытую (или титульную) часть,

Она включает и закрытую (или конфиденциальную) часть:

паспортные данные;

место регистрации и фактическое

Она включает и закрытую (или конфиденциальную) часть:

паспортные данные;

место регистрации и фактическое

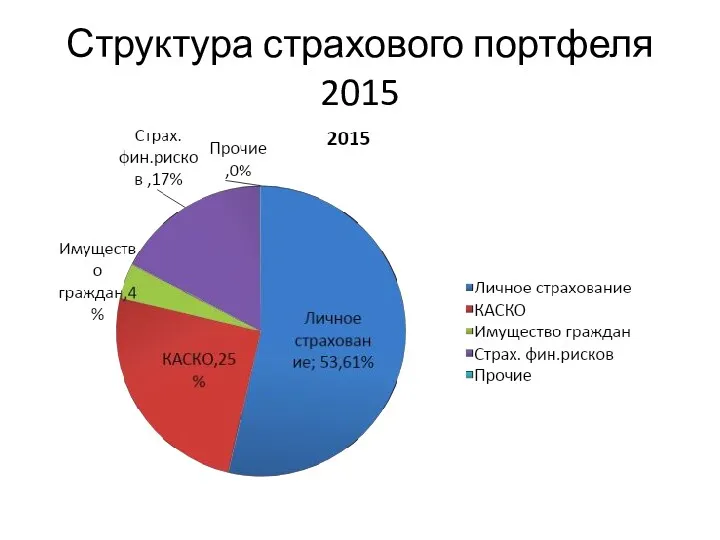

Структура страхового портфеля 2015

Структура страхового портфеля 2015 Отчет об исполнении бюджета Бардымского муниципального района за 2019 год

Отчет об исполнении бюджета Бардымского муниципального района за 2019 год Таможенные платежи в различных таможенных процедурах

Таможенные платежи в различных таможенных процедурах Бизнес-процесстерді ұйымдасыру мен ресурстарды қолданудың динамикалық талдауы

Бизнес-процесстерді ұйымдасыру мен ресурстарды қолданудың динамикалық талдауы Финансовый раздел. Ожидаемые финансовые результаты деятельности проектируемого предприятия

Финансовый раздел. Ожидаемые финансовые результаты деятельности проектируемого предприятия Налоги. Практикум

Налоги. Практикум Финансовые аспекты страховой деятельности

Финансовые аспекты страховой деятельности Появление денег на Руси

Появление денег на Руси Доходы. Общие правила определения доходов для целей налогообложения

Доходы. Общие правила определения доходов для целей налогообложения Учет материально-производственных запасов

Учет материально-производственных запасов Негосударственная (частная) пенсионная система

Негосударственная (частная) пенсионная система Программно – целевое управление в муниципальных образованиях

Программно – целевое управление в муниципальных образованиях Правила призначення стипендій у Кременецькому медичному училищі

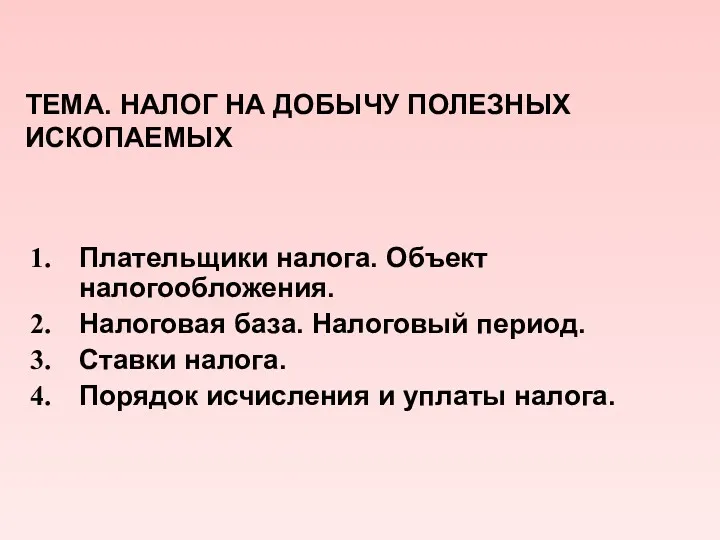

Правила призначення стипендій у Кременецькому медичному училищі Налог на добычу полезных ископаемых

Налог на добычу полезных ископаемых Страхование ответсвенности

Страхование ответсвенности О заполнении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера в 2018 году

О заполнении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера в 2018 году Лизинг как метод финансирования инвестиционных проектов

Лизинг как метод финансирования инвестиционных проектов Банковская карта для зачислений пенсий Карта Долголетия

Банковская карта для зачислений пенсий Карта Долголетия Платежная система России: проблемы и перспективы развития

Платежная система России: проблемы и перспективы развития Семейный бюджет (2). 3 класс

Семейный бюджет (2). 3 класс Риск- диверсификация и CAPM

Риск- диверсификация и CAPM Ўзбекистон Республикаси Марказий банки

Ўзбекистон Республикаси Марказий банки Ипотека. Новое по ипотеке: ипотечный брокер для агентств недвижимости

Ипотека. Новое по ипотеке: ипотечный брокер для агентств недвижимости Медиация в страховании

Медиация в страховании Контроль выплаты пенсий и иных социальных выплат

Контроль выплаты пенсий и иных социальных выплат Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков The problems of the active operations of commercial banks

The problems of the active operations of commercial banks Налоговый контроль

Налоговый контроль