- Налог на добычу полезных ископаемых

Содержание

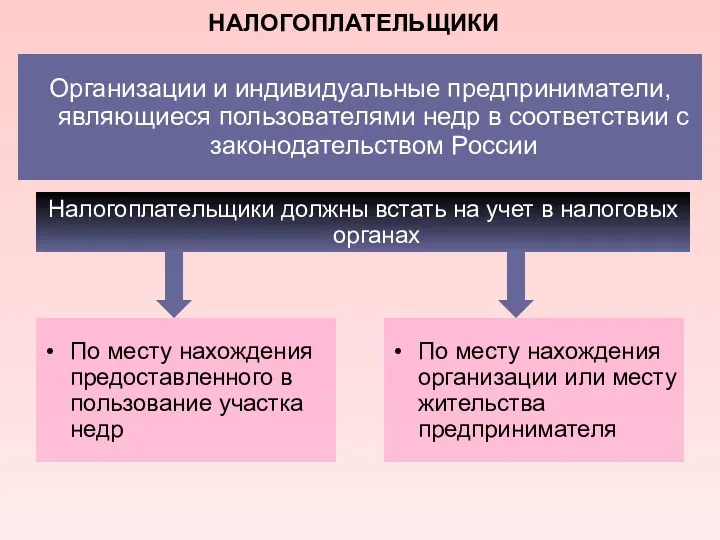

- 2. НАЛОГОПЛАТЕЛЬЩИКИ Налогоплательщики должны встать на учет в налоговых органах Организации и индивидуальные предприниматели, являющиеся пользователями недр

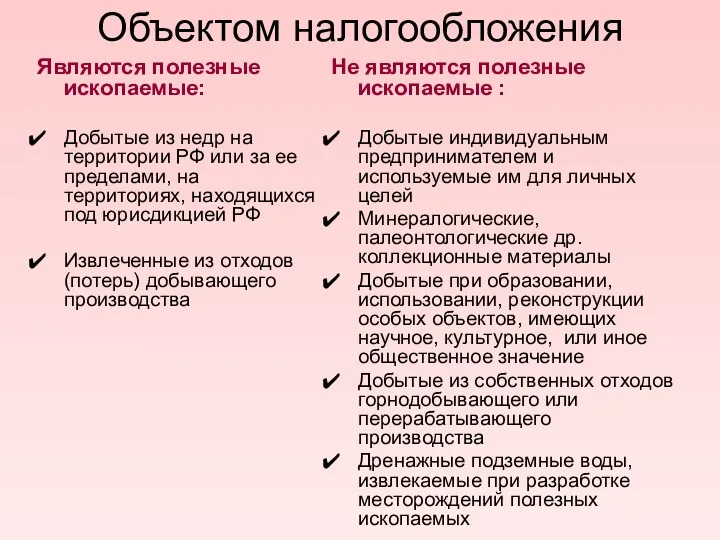

- 3. Объектом налогообложения Являются полезные ископаемые: Добытые из недр на территории РФ или за ее пределами, на

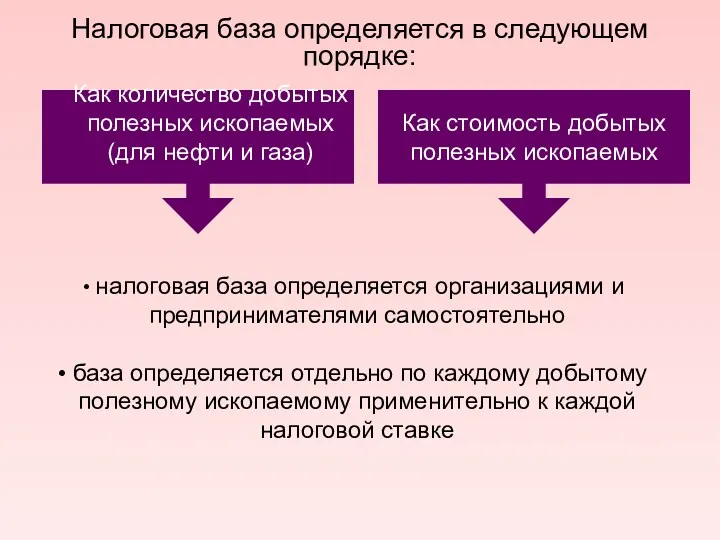

- 4. Налоговая база определяется в следующем порядке: Как количество добытых полезных ископаемых (для нефти и газа) Как

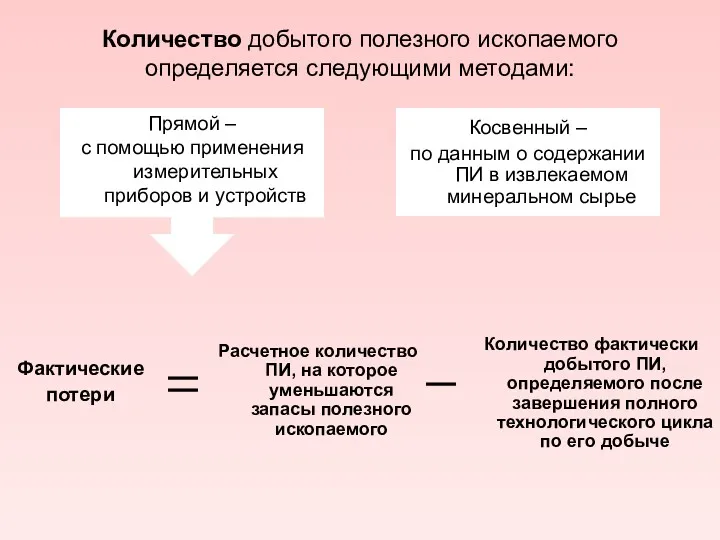

- 5. Количество добытого полезного ископаемого определяется следующими методами: Косвенный – по данным о содержании ПИ в извлекаемом

- 6. Стоимость добытого полезного ископаемого определяется следующими методами: 1. Исходя из сложившихся у налогоплательщика за налоговый период

- 7. Стоимость добытого полезного ископаемого определяется следующими методами: Стоимость добытого ПИ Количество добытого ПИ Стоимость единицы добытого

- 8. Ставки налога установлены в следующих размерах:

- 9. Налогообложение по ставке 0% осуществляется при добыче: полезных ископаемых в части нормативных потерь; попутного газа; подземных

- 10. Налогообложение осуществляется с коэффициентом 0,7 если налогоплательщики: произвели за счет собственных средств поиск и разведку разрабатываемых

- 11. Налоговые ставки по нефти и газу 17,5 процента при добыче газового конденсата из всех видов месторождений

- 12. Порядок налогообложения и уплаты Сумма налога исчисляется по итогам каждого налогового периода по каждому добытому полезному

- 13. Задача 1. В налоговом периоде организация добыла 900 т каменного угля и реализовала 500 т добытого

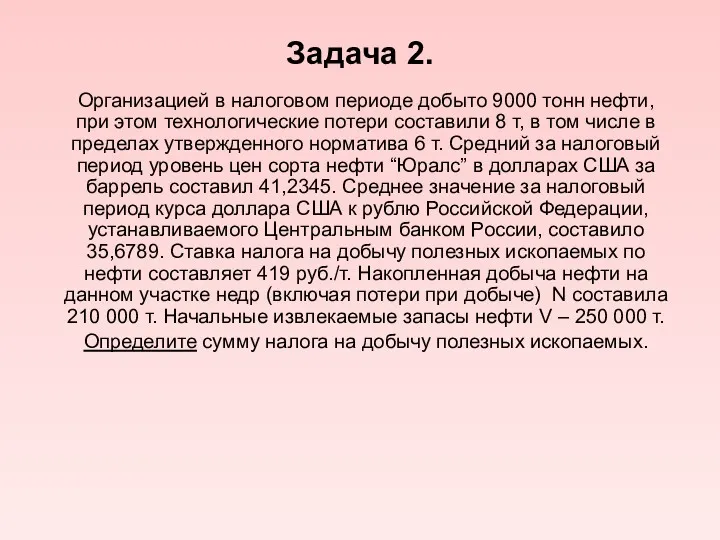

- 14. Задача 2. Организацией в налоговом периоде добыто 9000 тонн нефти, при этом технологические потери составили 8

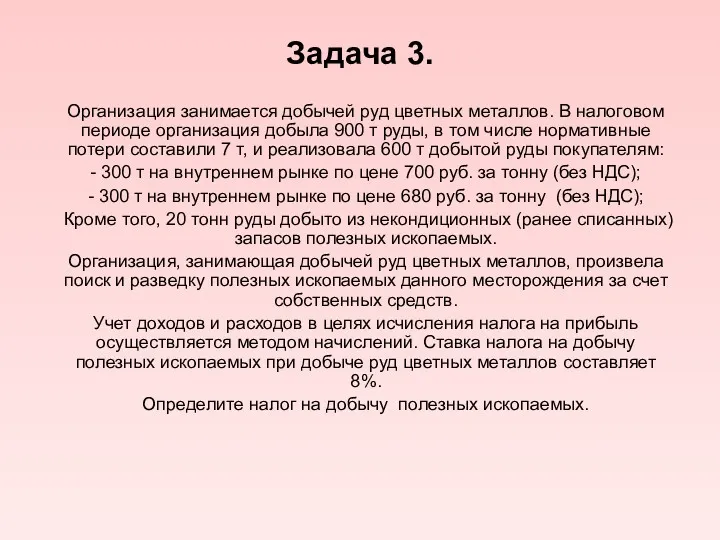

- 15. Задача 3. Организация занимается добычей руд цветных металлов. В налоговом периоде организация добыла 900 т руды,

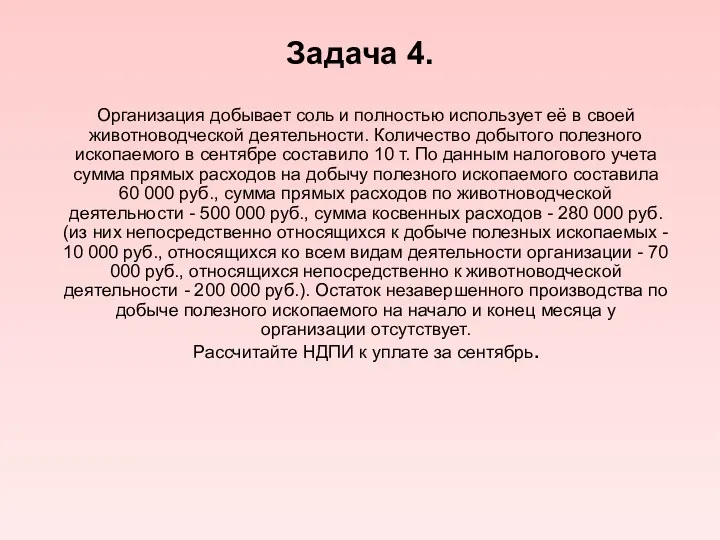

- 16. Задача 4. Организация добывает соль и полностью использует её в своей животноводческой деятельности. Количество добытого полезного

- 18. Скачать презентацию

НАЛОГОПЛАТЕЛЬЩИКИ

Налогоплательщики должны встать на учет в налоговых органах

Организации и индивидуальные предприниматели,

НАЛОГОПЛАТЕЛЬЩИКИ

Налогоплательщики должны встать на учет в налоговых органах

Организации и индивидуальные предприниматели,

Объектом налогообложения

Являются полезные ископаемые:

Добытые из недр на территории РФ или за

Объектом налогообложения

Являются полезные ископаемые:

Добытые из недр на территории РФ или за

Налоговая база определяется в следующем порядке:

Как количество добытых полезных ископаемых

Налоговая база определяется в следующем порядке:

Как количество добытых полезных ископаемых

Количество добытого полезного ископаемого определяется следующими методами:

Косвенный –

по данным о

Количество добытого полезного ископаемого определяется следующими методами:

Косвенный –

по данным о

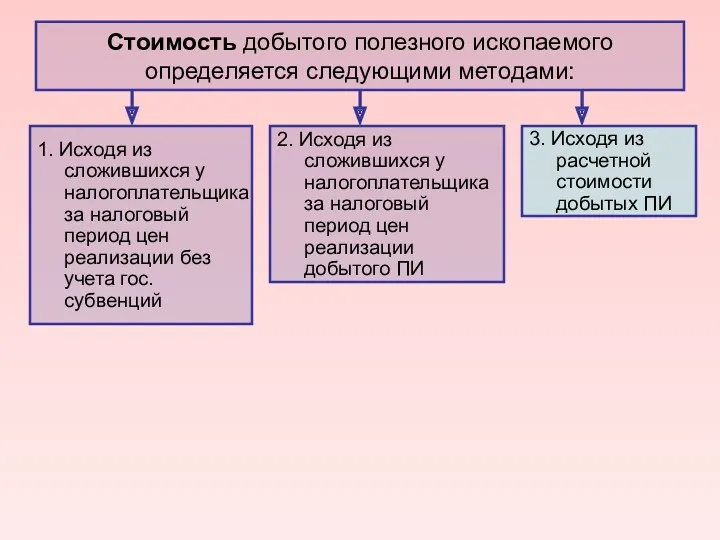

Стоимость добытого полезного ископаемого определяется следующими методами:

1. Исходя из сложившихся у

Стоимость добытого полезного ископаемого определяется следующими методами:

1. Исходя из сложившихся у

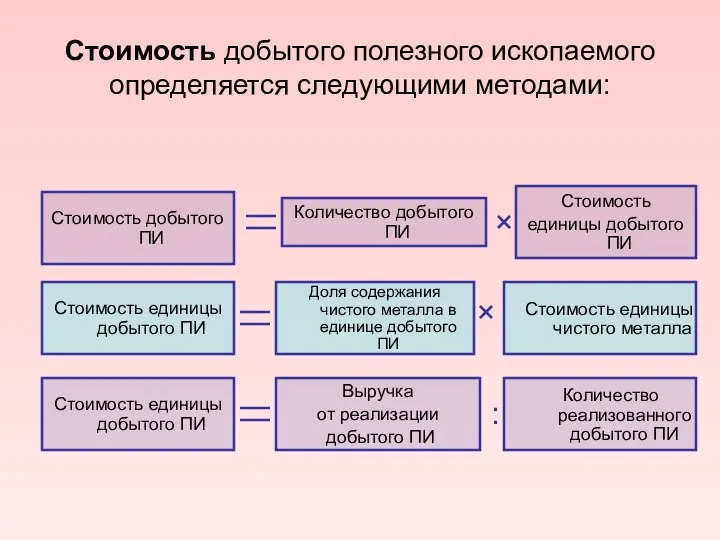

Стоимость добытого полезного ископаемого определяется следующими методами:

Стоимость добытого ПИ

Количество добытого ПИ

Стоимость

единицы

Стоимость добытого полезного ископаемого определяется следующими методами:

Стоимость добытого ПИ

Количество добытого ПИ

Стоимость

единицы

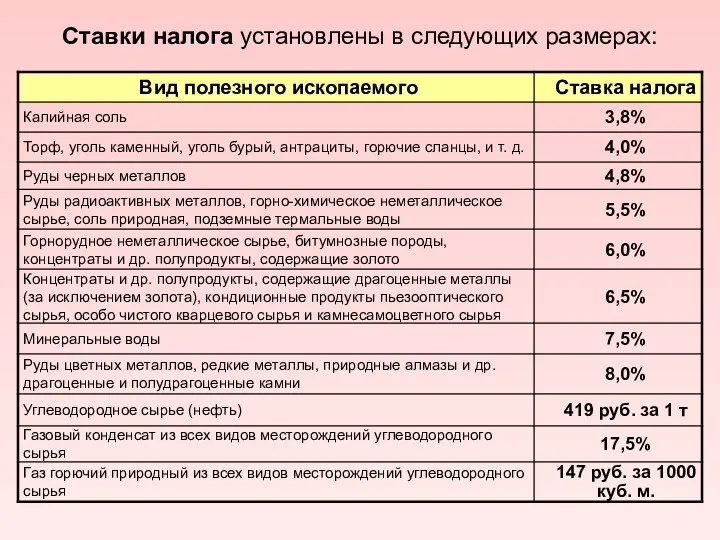

Ставки налога установлены в следующих размерах:

Ставки налога установлены в следующих размерах:

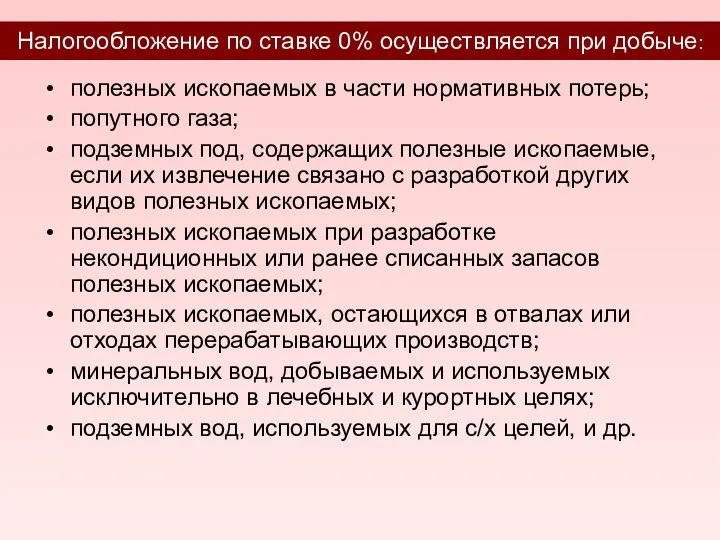

Налогообложение по ставке 0% осуществляется при добыче:

полезных ископаемых в части нормативных

Налогообложение по ставке 0% осуществляется при добыче:

полезных ископаемых в части нормативных

Налогообложение осуществляется с коэффициентом 0,7

если налогоплательщики:

произвели за счет собственных средств

Налогообложение осуществляется с коэффициентом 0,7

если налогоплательщики:

произвели за счет собственных средств

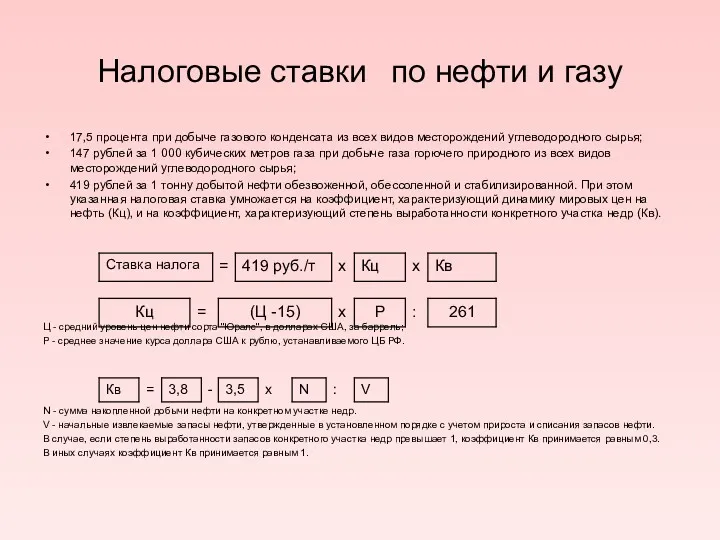

Налоговые ставки по нефти и газу

17,5 процента при добыче газового конденсата

Налоговые ставки по нефти и газу

17,5 процента при добыче газового конденсата

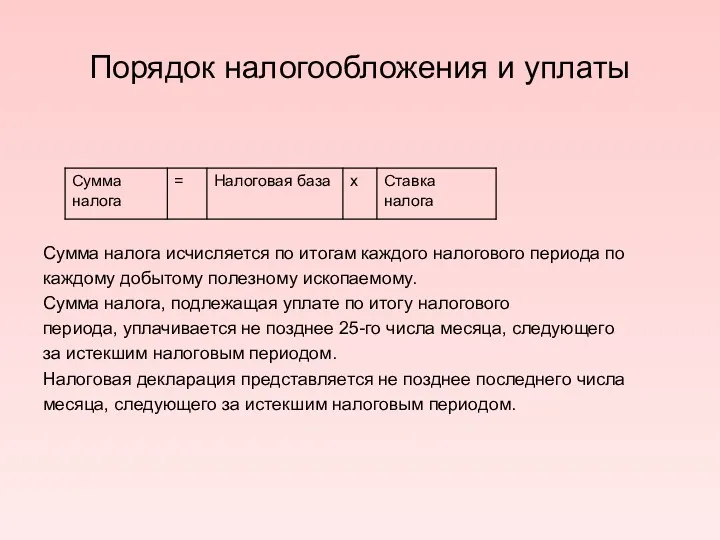

Порядок налогообложения и уплаты

Сумма налога исчисляется по итогам каждого налогового периода

Порядок налогообложения и уплаты

Сумма налога исчисляется по итогам каждого налогового периода

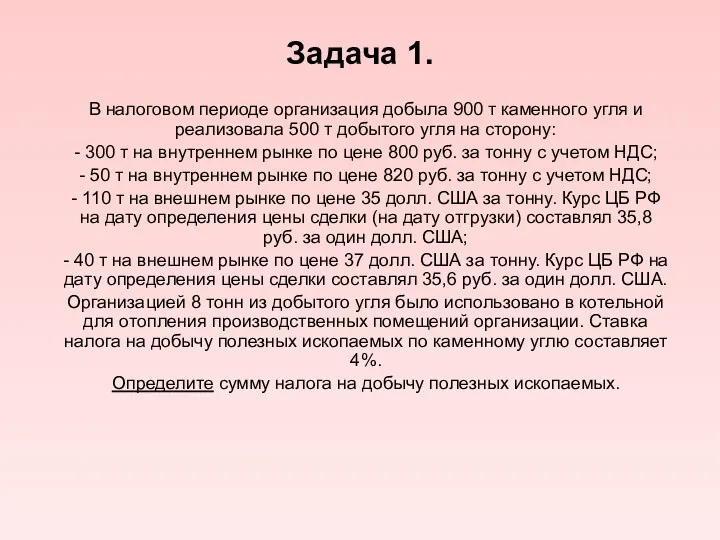

Задача 1.

В налоговом периоде организация добыла 900 т каменного угля и

Задача 1.

В налоговом периоде организация добыла 900 т каменного угля и

Задача 2.

Организацией в налоговом периоде добыто 9000 тонн нефти, при этом

Задача 2.

Организацией в налоговом периоде добыто 9000 тонн нефти, при этом

Задача 3.

Организация занимается добычей руд цветных металлов. В налоговом периоде организация

Задача 3.

Организация занимается добычей руд цветных металлов. В налоговом периоде организация

Задача 4.

Организация добывает соль и полностью использует её в своей животноводческой

Задача 4.

Организация добывает соль и полностью использует её в своей животноводческой

Операции банка с платежными картами

Операции банка с платежными картами ККМ: классификация, требования и устройство. Правило эксплуатации. Документы, регламентирующие применение ККМ

ККМ: классификация, требования и устройство. Правило эксплуатации. Документы, регламентирующие применение ККМ Әлуетті банкроттықты бағалау. Қаржылық талдау

Әлуетті банкроттықты бағалау. Қаржылық талдау The Capital Asset Pricing Model (CAPM). Corporate Finance

The Capital Asset Pricing Model (CAPM). Corporate Finance Портфельная теория Гарри Марковица и Уильяма Шарпа

Портфельная теория Гарри Марковица и Уильяма Шарпа Расчёт с бюджетом по налогам

Расчёт с бюджетом по налогам Исполнение государственного бюджета. Федеральное казначейство и его роль в финансовой системе страны

Исполнение государственного бюджета. Федеральное казначейство и его роль в финансовой системе страны Оплата труда, гарантийные и компенсационные выплаты

Оплата труда, гарантийные и компенсационные выплаты Итоговые формулы. Простые проценты

Итоговые формулы. Простые проценты Затраты на производство и реализацию продукции и их финансирование

Затраты на производство и реализацию продукции и их финансирование Новое в налоговом законодательстве

Новое в налоговом законодательстве Акции. Сущность, классификация, инвестиционные характеристики

Акции. Сущность, классификация, инвестиционные характеристики Анализ и оценка финансовых результатов деятельности предприятия

Анализ и оценка финансовых результатов деятельности предприятия Риск. Количественная и качественная оценка рисков

Риск. Количественная и качественная оценка рисков Приоритетный проект. Государственная программа Доступная среда

Приоритетный проект. Государственная программа Доступная среда Деньги разных стран мира

Деньги разных стран мира Банки и небанковские кредитные учреждения. Тема 2

Банки и небанковские кредитные учреждения. Тема 2 Отчет об исполнении бюджета МО МР Сыктывдинский

Отчет об исполнении бюджета МО МР Сыктывдинский Загальний огляд системи. Тендерні пропозиціі

Загальний огляд системи. Тендерні пропозиціі Кредитный процесс

Кредитный процесс Деньги в нашей жизни

Деньги в нашей жизни Бухгалтерская финансовая отчетность и ее анализ. Учетная политика организации. Тема 3

Бухгалтерская финансовая отчетность и ее анализ. Учетная политика организации. Тема 3 Учет и анализ затрат в Рогачевагрохимсервис

Учет и анализ затрат в Рогачевагрохимсервис Сравнительный анализ программ автокредитования

Сравнительный анализ программ автокредитования Внебюджетные фонды

Внебюджетные фонды Совершенствование бюджетного законодательства в области учета государственных финансов и финансового контроля

Совершенствование бюджетного законодательства в области учета государственных финансов и финансового контроля ВКР: Анализ преимуществ и недостатков национальной системы платежных карт МИР

ВКР: Анализ преимуществ и недостатков национальной системы платежных карт МИР Наш розумний дім

Наш розумний дім