Совершенствование бюджетного законодательства в области учета государственных финансов и финансового контроля презентация

- Совершенствование бюджетного законодательства в области учета государственных финансов и финансового контроля

Содержание

- 2. Внешний Государственный аудит (контроль) Внутренний Государственный контроль Внутренний финансовый контроль и аудит (ведомственный контроль) СП РФ,

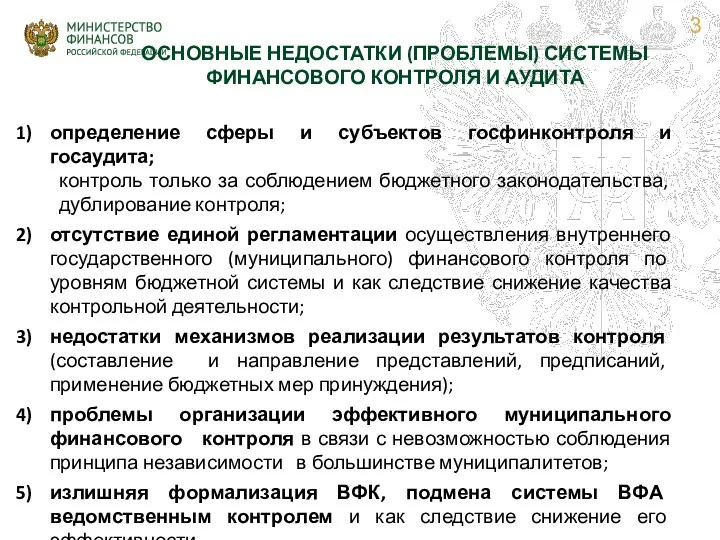

- 3. определение сферы и субъектов госфинконтроля и госаудита; контроль только за соблюдением бюджетного законодательства, дублирование контроля; отсутствие

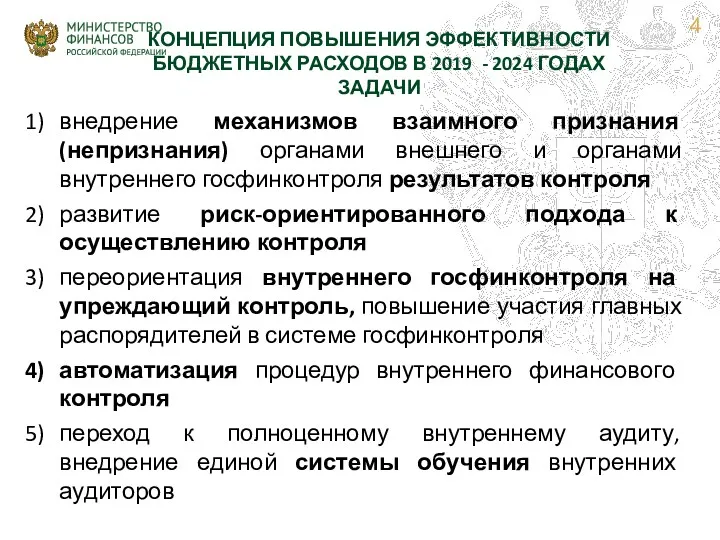

- 4. внедрение механизмов взаимного признания (непризнания) органами внешнего и органами внутреннего госфинконтроля результатов контроля развитие риск-ориентированного подхода

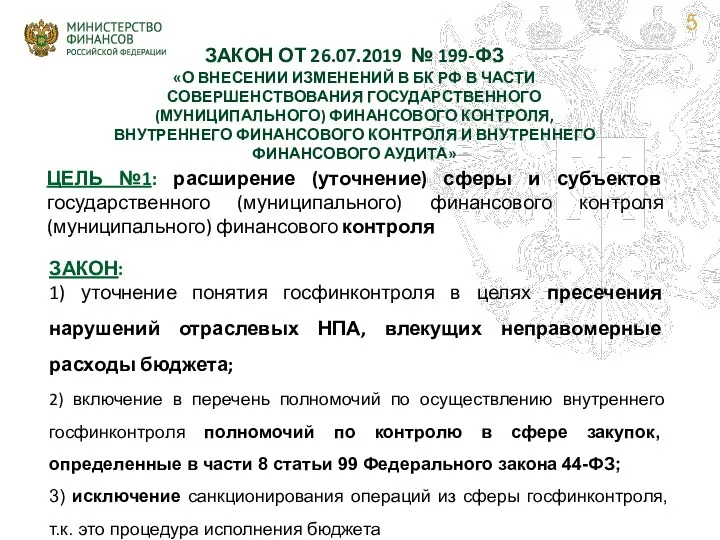

- 5. ЗАКОН: 1) уточнение понятия госфинконтроля в целях пресечения нарушений отраслевых НПА, влекущих неправомерные расходы бюджета; 2)

- 6. РЕЗУЛЬТАТЫ ОСУЩЕСТВЛЕНИЯ СЧЕТНОЙ ПАЛАТОЙ РФ ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ 5 *Ожидаемое значение объема выявленных нарушений по результатам

- 7. ПОНЯТИЕ ГОСУДАРСТВЕННОГО БЮДЖЕТНОГО КОНТРОЛЯ СЕЙЧАС: Госфинконтроль (внешний и внутренний) – контрольная деятельность органов внешнего госфинконтроля (СП

- 8. НЕУРЕГУЛИРОВАННЫЕ ВОПРОСЫ (1) Внешний государственный аудит Государственный бюджетный контроль Аудит (проверка) результатов Выводы, Предложения, Рекомендации

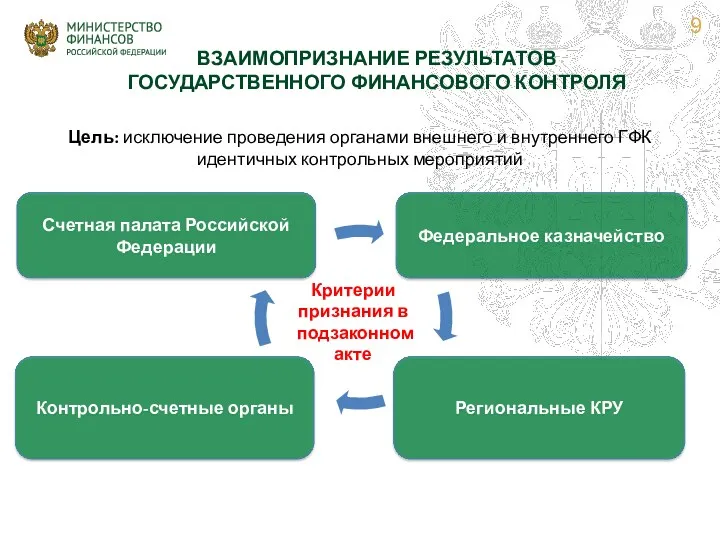

- 9. Цель: исключение проведения органами внешнего и внутреннего ГФК идентичных контрольных мероприятий Счетная палата Российской Федерации Федеральное

- 10. ИНФОРМАЦИЯ О РЕЗУЛЬТАТАХ ОСУЩЕСТВЛЕНИЯ ФЕДЕРАЛЬНЫМ КАЗНАЧЕЙСТВОМ ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ

- 11. ЦЕЛЬ №2: развитие риск-ориентированного подхода к осуществлению контроля, единая регламентация осуществления внутреннего государственного (муниципального) финансового контроля

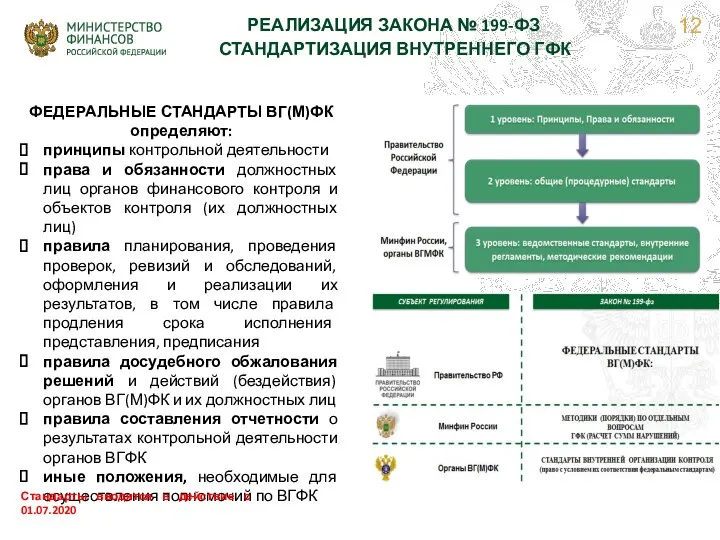

- 12. РЕАЛИЗАЦИЯ ЗАКОНА № 199-ФЗ СТАНДАРТИЗАЦИЯ ВНУТРЕННЕГО ГФК ФЕДЕРАЛЬНЫЕ СТАНДАРТЫ ВГ(М)ФК определяют: принципы контрольной деятельности права и

- 13. ЦЕЛЬ №3: совершенствование механизмов реализации контроля (направление представлений и предписаний, уведомление о применении бюджетных мер принуждения)

- 14. СОВЕРШЕНСТВОВАНИЕ ПОРЯДКА ПРИМЕНЕНИЯ БЮДЖЕТНЫХ МЕР ПРИНУЖДЕНИЯ 2) Отмена бюджетной меры принуждение за нецелевое использование средств бюджета

- 15. ПРОБЛЕМЫ ОРГАНИЗАЦИИ ВНУТРЕННЕГО МУНИЦИПАЛЬНОГО ФИНАНСОВОГО КОНТРОЛЯ – ПЕРЕДАЧА ПОЛНОМОЧИЙ ПРОБЛЕМА ВОЗМОЖНЫЕ РЕШЕНИЯ передача полномочий по осуществлению

- 16. Проблемы реализации внутреннего финансового контроля и аудита как самостоятельных бюджетных полномочий Излишняя формализация процедур внутреннего контроля

- 17. Анализ бюджетных процедур (операций) Определение контрольного действия и (или) мер по повышению качества бюджетных процедур (операций)

- 18. Устранение нарушений / недостатков Определение причин допущенных нарушений, оценка надежности контроля Определение элементов бюджетной процедуры (операции)

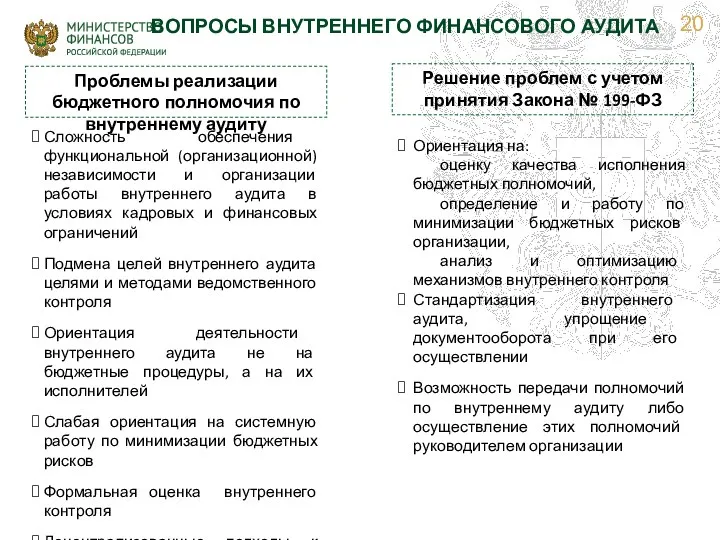

- 19. ОПТИМИЗАЦИЯ ВНУТРЕННЕГО ФИНАНСОВОГО КОНТРОЛЯ Проблемы реализации внутреннего контроля как самостоятельного бюджетного полномочия Решение проблем с учетом

- 20. ВОПРОСЫ ВНУТРЕННЕГО ФИНАНСОВОГО АУДИТА Проблемы реализации бюджетного полномочия по внутреннему аудиту Сложность обеспечения функциональной (организационной) независимости

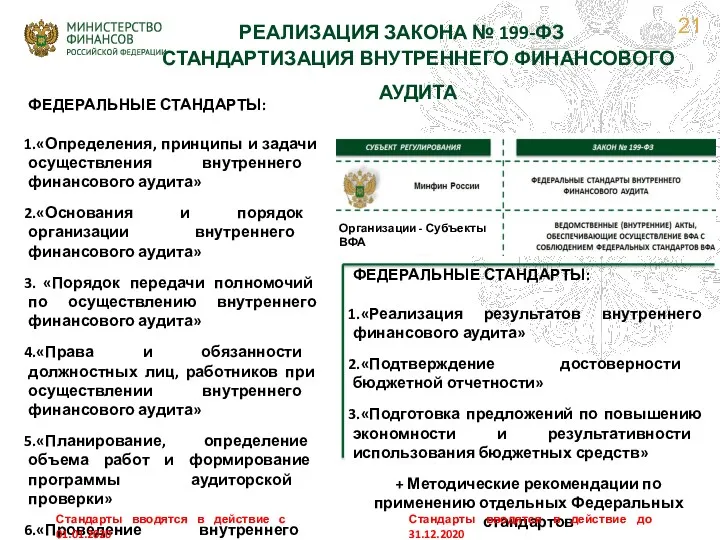

- 21. ФЕДЕРАЛЬНЫЕ СТАНДАРТЫ: «Определения, принципы и задачи осуществления внутреннего финансового аудита» «Основания и порядок организации внутреннего финансового

- 22. ЗАДАЧИ ДАЛЬНЕЙШЕГО РАЗВИТИЯ (1) Внутренний контроль Включение контроля в систему управления бюджетными рисками через: Внутренний аудит

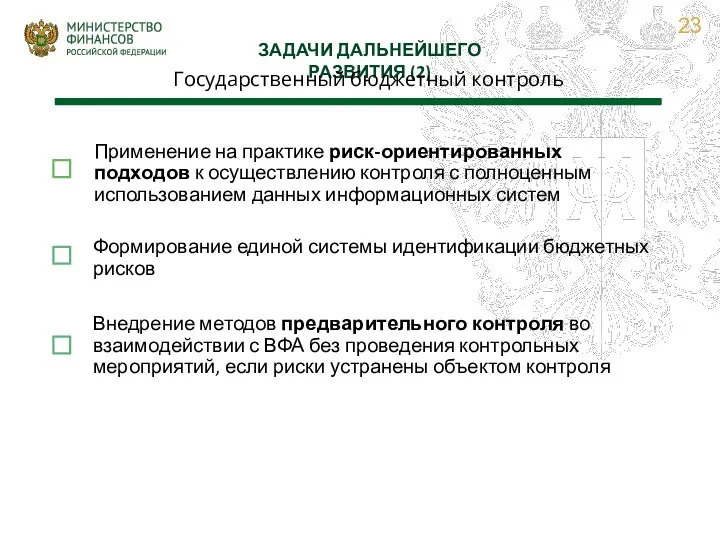

- 23. ЗАДАЧИ ДАЛЬНЕЙШЕГО РАЗВИТИЯ (2) Государственный бюджетный контроль Применение на практике риск-ориентированных подходов к осуществлению контроля с

- 24. Изменения в законодательстве

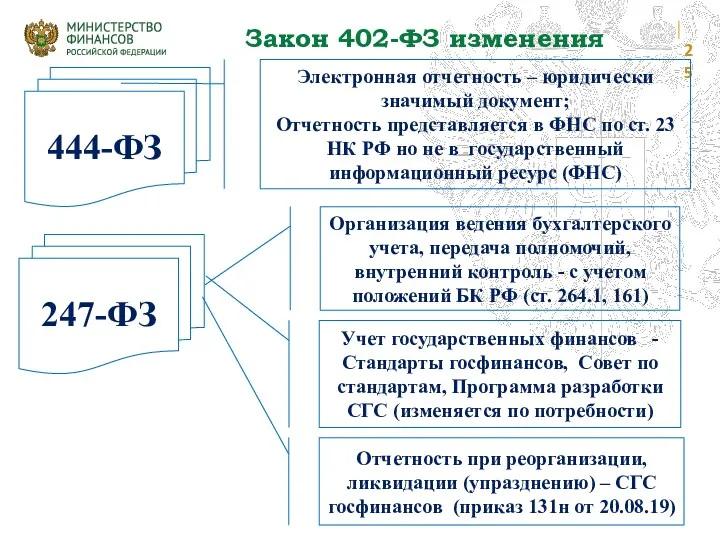

- 25. Закон 402-ФЗ изменения Отчетность при реорганизации, ликвидации (упразднению) – СГС госфинансов (приказ 131н от 20.08.19)

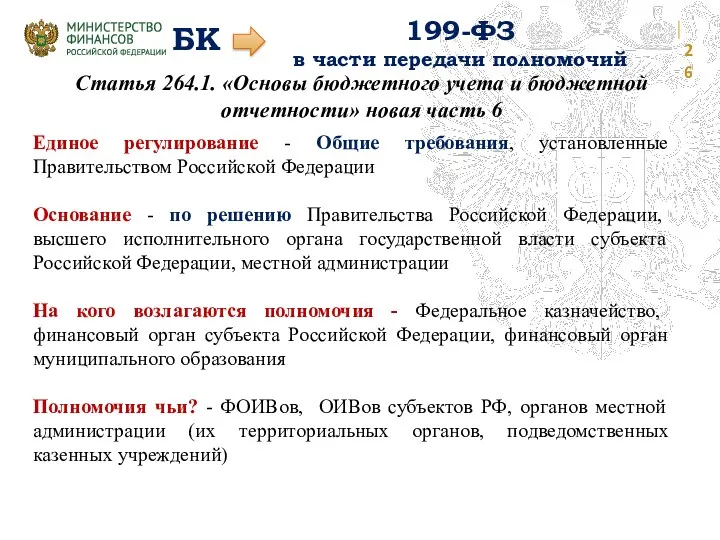

- 26. Статья 264.1. «Основы бюджетного учета и бюджетной отчетности» новая часть 6 Единое регулирование - Общие требования,

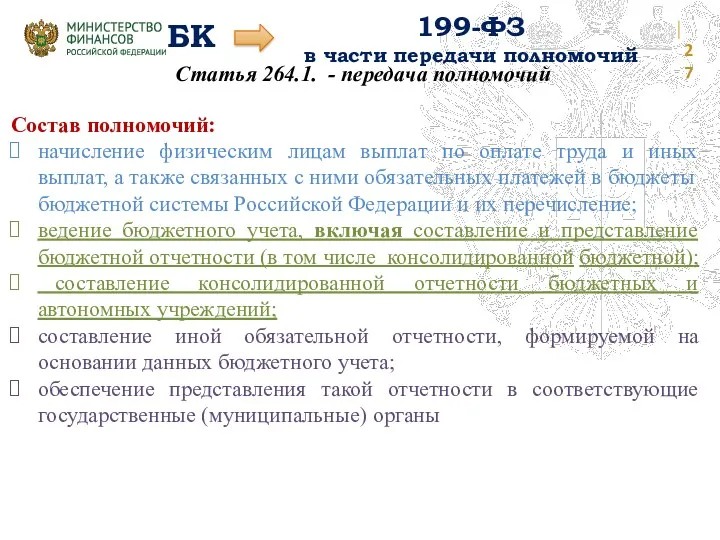

- 27. Статья 264.1. - передача полномочий Состав полномочий: начисление физическим лицам выплат по оплате труда и иных

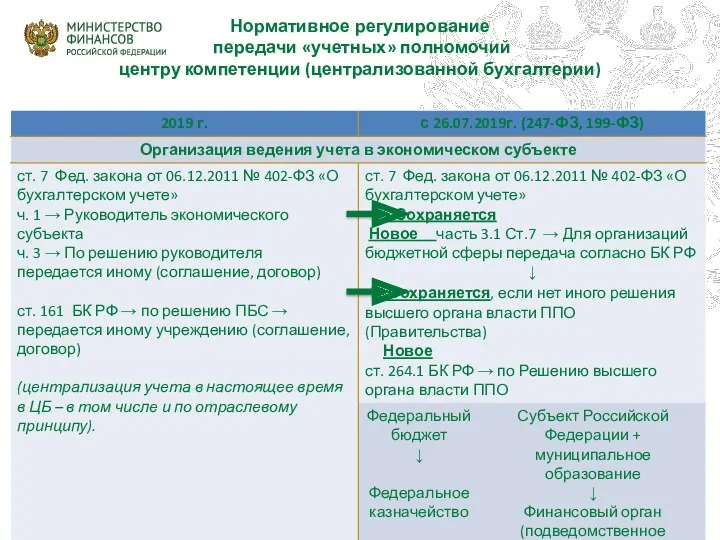

- 28. Нормативное регулирование передачи «учетных» полномочий центру компетенции (централизованной бухгалтерии)

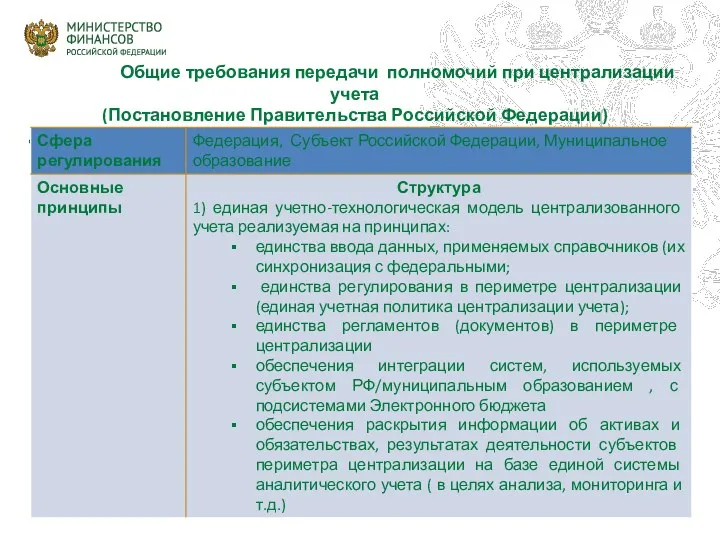

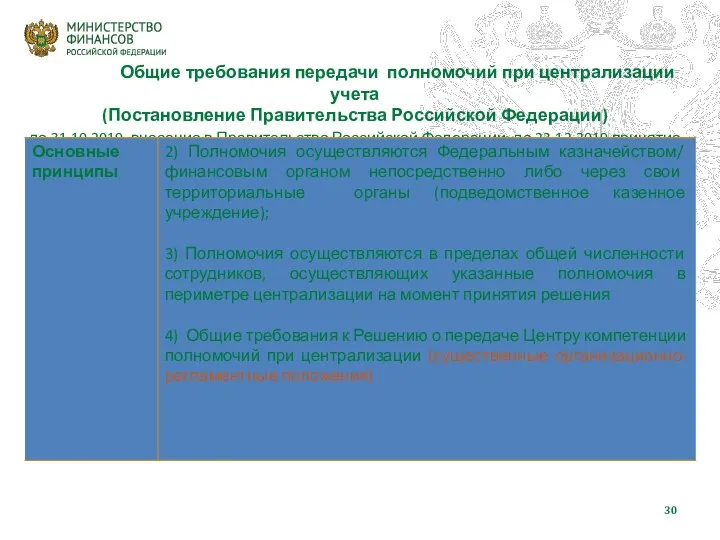

- 29. Общие требования передачи полномочий при централизации учета (Постановление Правительства Российской Федерации) до 31.10.2019 внесение в Правительство

- 30. Общие требования передачи полномочий при централизации учета (Постановление Правительства Российской Федерации) до 31.10.2019 внесение в Правительство

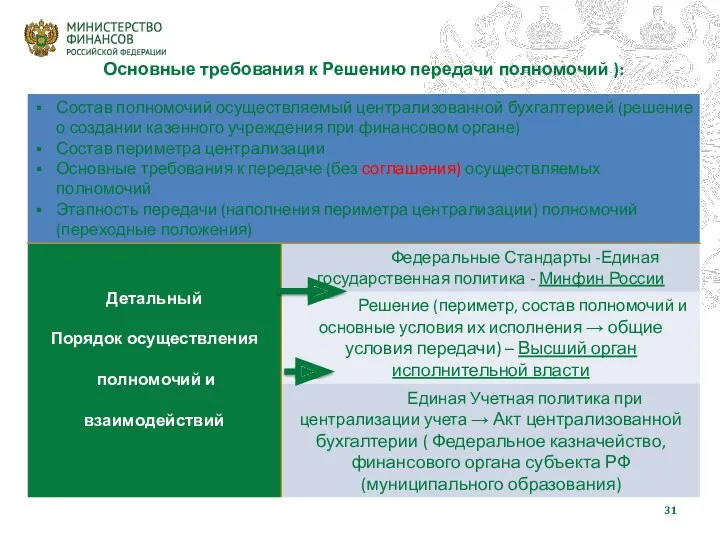

- 31. Основные требования к Решению передачи полномочий ):

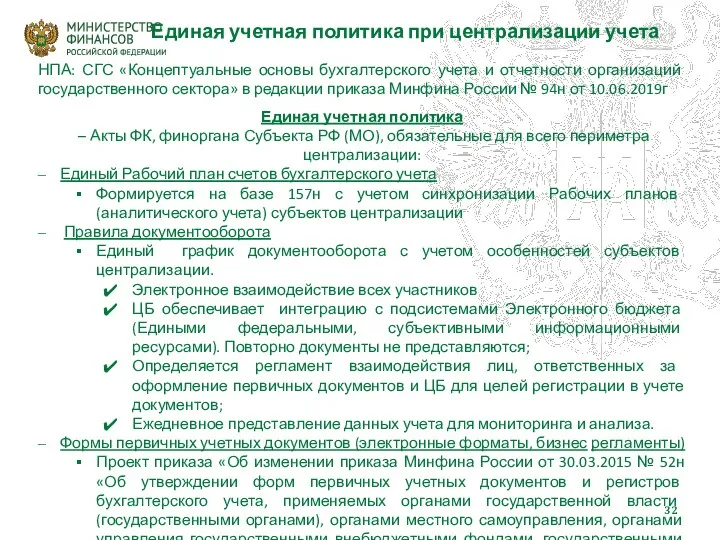

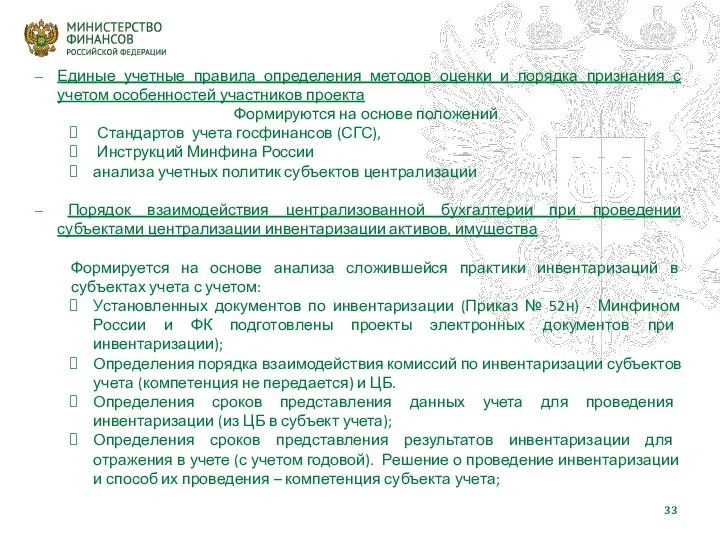

- 32. Единая учетная политика при централизации учета НПА: СГС «Концептуальные основы бухгалтерского учета и отчетности организаций государственного

- 33. Единые учетные правила определения методов оценки и порядка признания с учетом особенностей участников проекта Формируются на

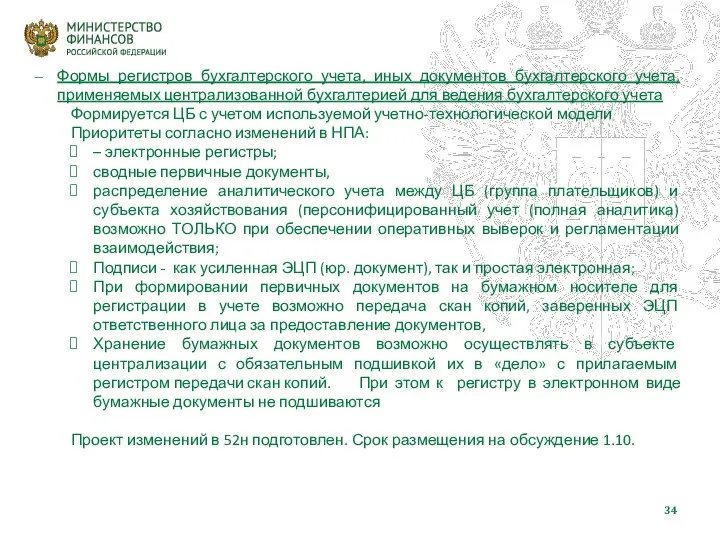

- 34. Формы регистров бухгалтерского учета, иных документов бухгалтерского учета, применяемых централизованной бухгалтерией для ведения бухгалтерского учета Формируется

- 35. Программа разработки федеральных стандартов бухгалтерского учета государственных финансов Приказ Минфина России от 19 марта 2019 г.

- 36. Программа разработки федеральных стандартов бухгалтерского учета государственных финансов

- 37. Программа разработки федеральных стандартов бухгалтерского учета государственных финансов

- 38. Программа разработки федеральных стандартов бухгалтерского учета государственных финансов

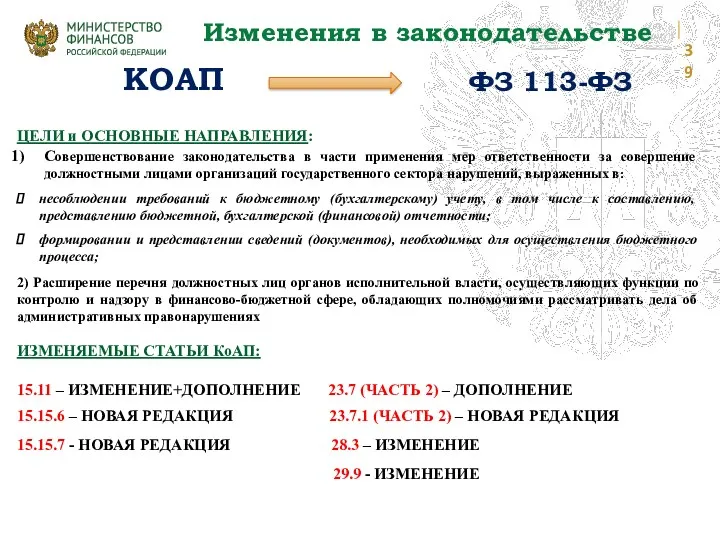

- 39. Изменения в законодательстве ЦЕЛИ и ОСНОВНЫЕ НАПРАВЛЕНИЯ: Совершенствование законодательства в части применения мер ответственности за совершение

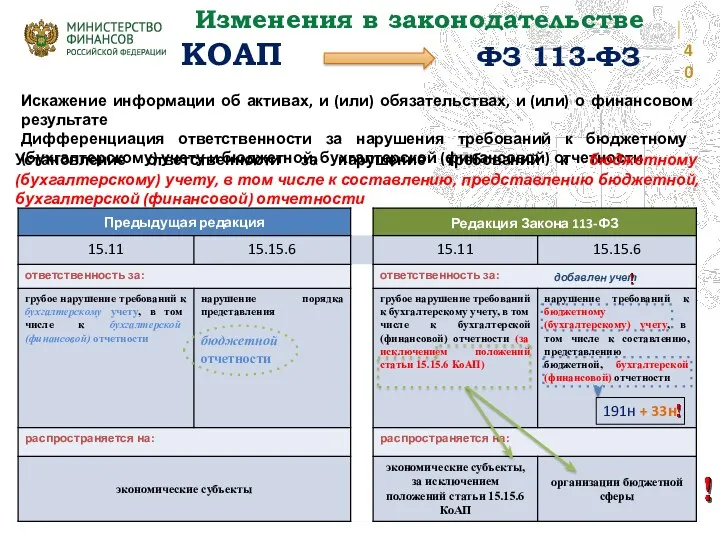

- 40. Изменения в законодательстве Искажение информации об активах, и (или) обязательствах, и (или) о финансовом результате Дифференциация

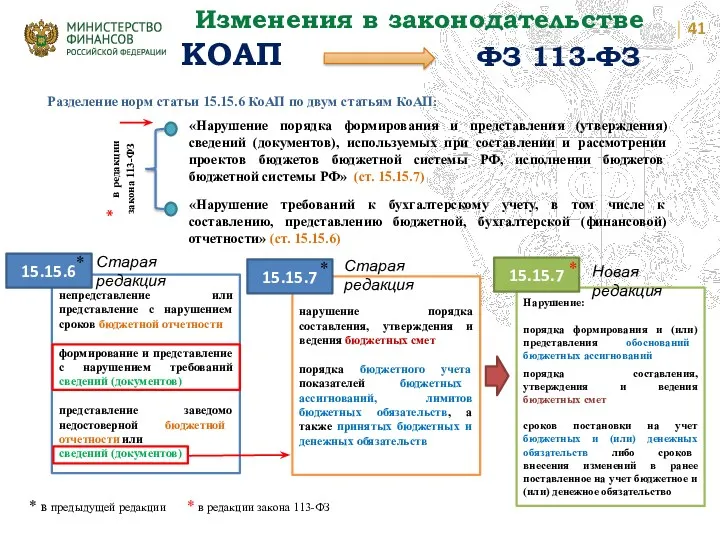

- 41. Изменения в законодательстве Разделение норм статьи 15.15.6 КоАП по двум статьям КоАП: «Нарушение порядка формирования и

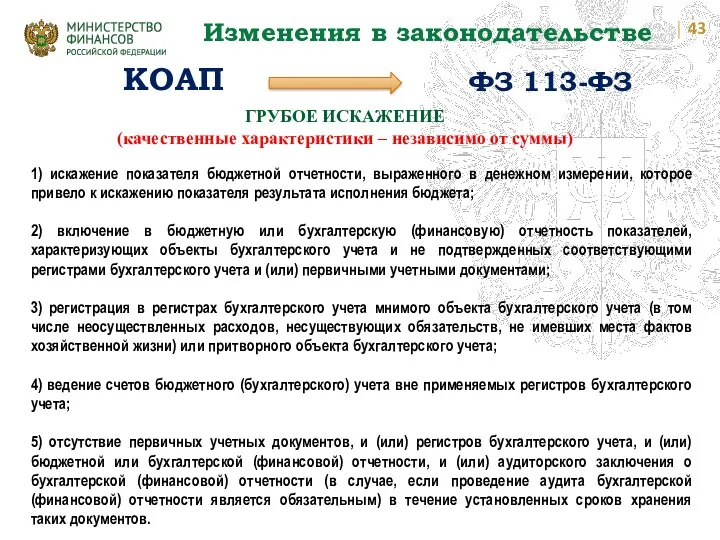

- 42. Изменения в законодательстве

- 43. Изменения в законодательстве 1) искажение показателя бюджетной отчетности, выраженного в денежном измерении, которое привело к искажению

- 44. Изменения в законодательстве ДИФФЕРЕНЦИАЦИЯ ОТВЕТСТВЕННОСТИ ЗА ИСКАЖЕНИЕ ПОКАЗАТЕЛЕЙ ОТЧЕТНОСТИ В ЗАВИСИМОСТИ ОТ ЗНАЧИТЕЛЬНОСТИ ИСКАЖЕНИЯ БЮДЖЕТНОЙ, БУХГАЛТЕРСКОЙ

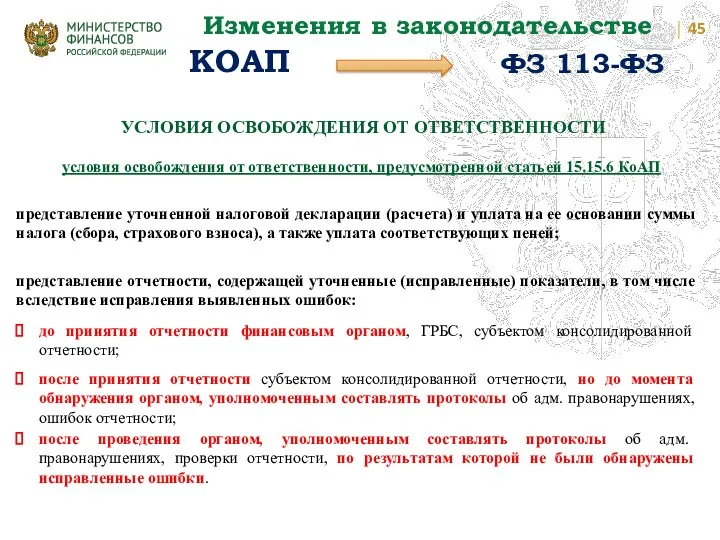

- 45. Изменения в законодательстве УСЛОВИЯ ОСВОБОЖДЕНИЯ ОТ ОТВЕТСТВЕННОСТИ условия освобождения от ответственности, предусмотренной статьей 15.15.6 КоАП представление

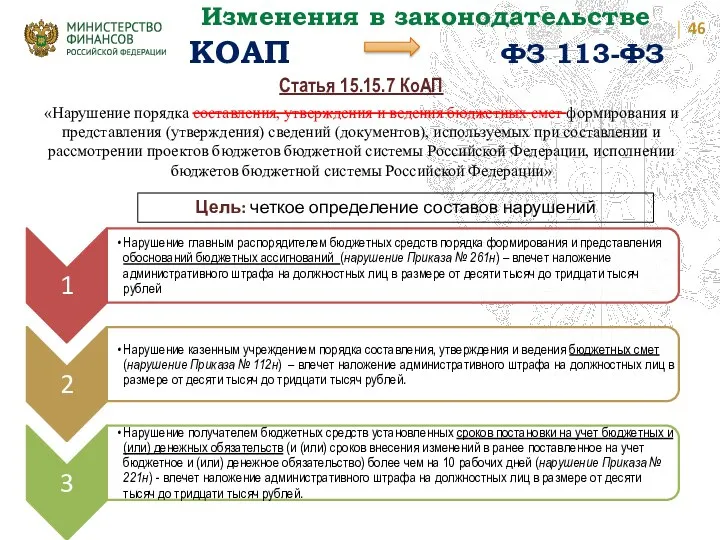

- 46. Изменения в законодательстве Статья 15.15.7 КоАП «Нарушение порядка составления, утверждения и ведения бюджетных смет формирования и

- 48. Скачать презентацию

Внешний Государственный аудит (контроль)

Внутренний

Государственный контроль

Внутренний финансовый контроль

и аудит

(ведомственный контроль)

СП РФ,

Внешний Государственный аудит (контроль)

Внутренний

Государственный контроль

Внутренний финансовый контроль

и аудит

(ведомственный контроль)

СП РФ,

определение сферы и субъектов госфинконтроля и госаудита;

контроль только за соблюдением бюджетного

определение сферы и субъектов госфинконтроля и госаудита;

контроль только за соблюдением бюджетного

внедрение механизмов взаимного признания (непризнания) органами внешнего и органами внутреннего госфинконтроля

внедрение механизмов взаимного признания (непризнания) органами внешнего и органами внутреннего госфинконтроля

ЗАКОН:

1) уточнение понятия госфинконтроля в целях пресечения нарушений отраслевых НПА,

ЗАКОН:

1) уточнение понятия госфинконтроля в целях пресечения нарушений отраслевых НПА,

РЕЗУЛЬТАТЫ ОСУЩЕСТВЛЕНИЯ СЧЕТНОЙ ПАЛАТОЙ РФ

ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ

5

*Ожидаемое значение объема выявленных нарушений

РЕЗУЛЬТАТЫ ОСУЩЕСТВЛЕНИЯ СЧЕТНОЙ ПАЛАТОЙ РФ

ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ

5

*Ожидаемое значение объема выявленных нарушений

ПОНЯТИЕ ГОСУДАРСТВЕННОГО БЮДЖЕТНОГО КОНТРОЛЯ

СЕЙЧАС:

Госфинконтроль (внешний и внутренний) – контрольная деятельность

ПОНЯТИЕ ГОСУДАРСТВЕННОГО БЮДЖЕТНОГО КОНТРОЛЯ

СЕЙЧАС:

Госфинконтроль (внешний и внутренний) – контрольная деятельность

НЕУРЕГУЛИРОВАННЫЕ ВОПРОСЫ (1)

Внешний государственный аудит

Государственный бюджетный контроль

Аудит

(проверка)

результатов

Выводы,

Предложения,

Рекомендации

НЕУРЕГУЛИРОВАННЫЕ ВОПРОСЫ (1)

Внешний государственный аудит

Государственный бюджетный контроль

Аудит

(проверка)

результатов

Выводы,

Предложения,

Рекомендации

Цель: исключение проведения органами внешнего и внутреннего ГФК идентичных контрольных мероприятий

Цель: исключение проведения органами внешнего и внутреннего ГФК идентичных контрольных мероприятий

ИНФОРМАЦИЯ О РЕЗУЛЬТАТАХ ОСУЩЕСТВЛЕНИЯ

ФЕДЕРАЛЬНЫМ КАЗНАЧЕЙСТВОМ

ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ

ИНФОРМАЦИЯ О РЕЗУЛЬТАТАХ ОСУЩЕСТВЛЕНИЯ

ФЕДЕРАЛЬНЫМ КАЗНАЧЕЙСТВОМ

ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ

ЦЕЛЬ №2: развитие риск-ориентированного подхода к осуществлению контроля, единая регламентация осуществления

ЦЕЛЬ №2: развитие риск-ориентированного подхода к осуществлению контроля, единая регламентация осуществления

РЕАЛИЗАЦИЯ ЗАКОНА № 199-ФЗ

СТАНДАРТИЗАЦИЯ ВНУТРЕННЕГО ГФК

ФЕДЕРАЛЬНЫЕ СТАНДАРТЫ ВГ(М)ФК

определяют:

принципы контрольной

РЕАЛИЗАЦИЯ ЗАКОНА № 199-ФЗ

СТАНДАРТИЗАЦИЯ ВНУТРЕННЕГО ГФК

ФЕДЕРАЛЬНЫЕ СТАНДАРТЫ ВГ(М)ФК

определяют:

принципы контрольной

ЦЕЛЬ №3: совершенствование механизмов реализации контроля (направление представлений и предписаний, уведомление

ЦЕЛЬ №3: совершенствование механизмов реализации контроля (направление представлений и предписаний, уведомление

СОВЕРШЕНСТВОВАНИЕ ПОРЯДКА ПРИМЕНЕНИЯ

БЮДЖЕТНЫХ МЕР ПРИНУЖДЕНИЯ

2) Отмена бюджетной меры принуждение

СОВЕРШЕНСТВОВАНИЕ ПОРЯДКА ПРИМЕНЕНИЯ

БЮДЖЕТНЫХ МЕР ПРИНУЖДЕНИЯ

2) Отмена бюджетной меры принуждение

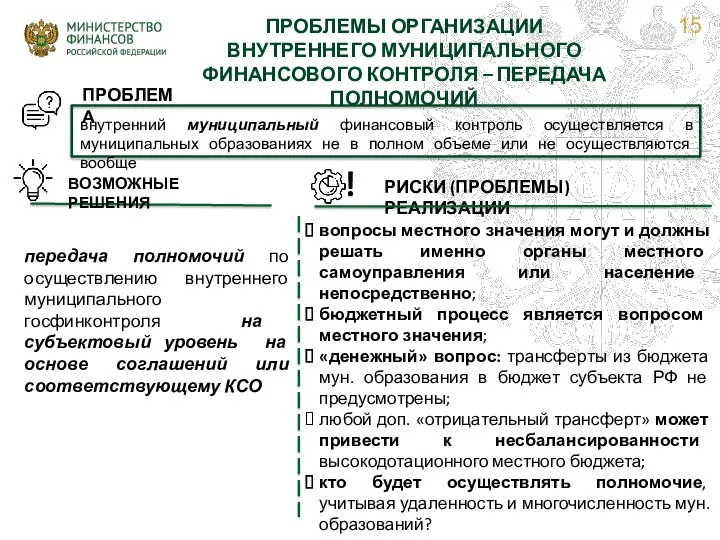

ПРОБЛЕМЫ ОРГАНИЗАЦИИ ВНУТРЕННЕГО МУНИЦИПАЛЬНОГО ФИНАНСОВОГО КОНТРОЛЯ – ПЕРЕДАЧА ПОЛНОМОЧИЙ

ПРОБЛЕМА

ВОЗМОЖНЫЕ РЕШЕНИЯ

передача полномочий

ПРОБЛЕМЫ ОРГАНИЗАЦИИ ВНУТРЕННЕГО МУНИЦИПАЛЬНОГО ФИНАНСОВОГО КОНТРОЛЯ – ПЕРЕДАЧА ПОЛНОМОЧИЙ

ПРОБЛЕМА

ВОЗМОЖНЫЕ РЕШЕНИЯ

передача полномочий

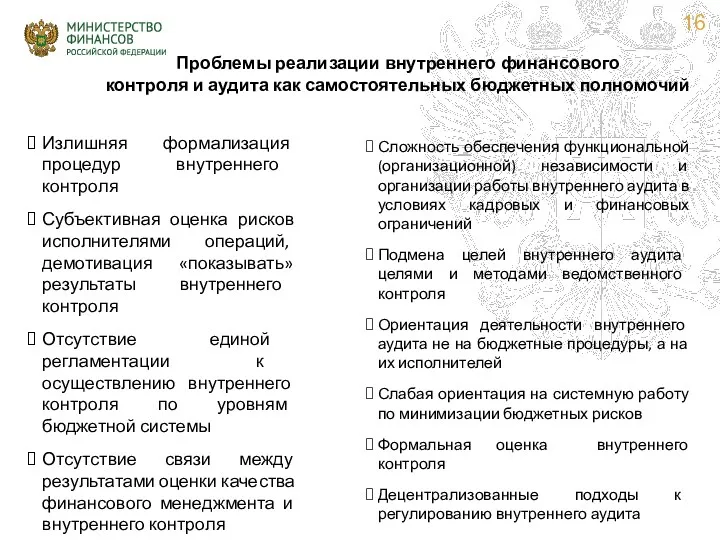

Проблемы реализации внутреннего финансового

контроля и аудита как самостоятельных бюджетных полномочий

Излишняя формализация

Проблемы реализации внутреннего финансового

контроля и аудита как самостоятельных бюджетных полномочий

Излишняя формализация

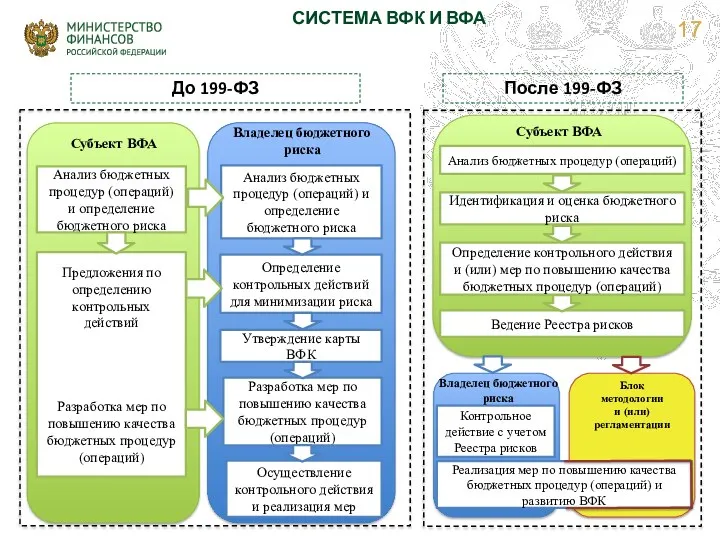

Анализ бюджетных процедур (операций)

Определение контрольного действия и (или) мер по повышению

Анализ бюджетных процедур (операций)

Определение контрольного действия и (или) мер по повышению

Устранение нарушений / недостатков

Определение причин допущенных нарушений, оценка надежности контроля

Определение элементов

Устранение нарушений / недостатков

Определение причин допущенных нарушений, оценка надежности контроля

Определение элементов

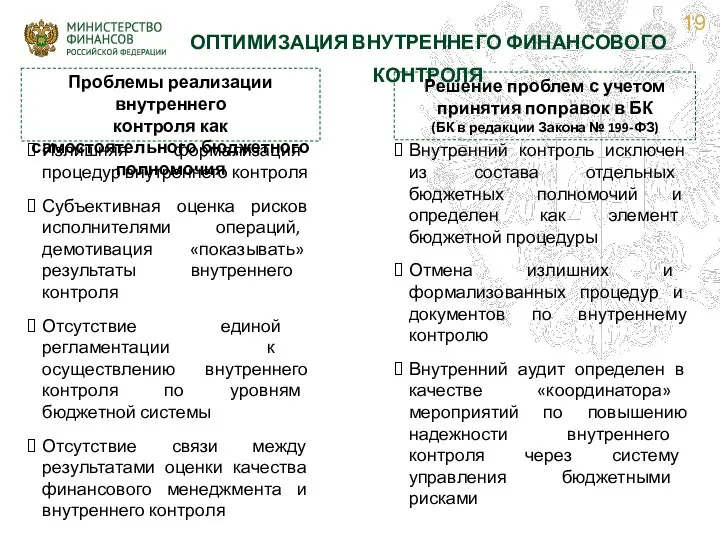

ОПТИМИЗАЦИЯ ВНУТРЕННЕГО ФИНАНСОВОГО КОНТРОЛЯ

Проблемы реализации внутреннего

контроля как самостоятельного бюджетного полномочия

Решение проблем

ОПТИМИЗАЦИЯ ВНУТРЕННЕГО ФИНАНСОВОГО КОНТРОЛЯ

Проблемы реализации внутреннего

контроля как самостоятельного бюджетного полномочия

Решение проблем

ВОПРОСЫ ВНУТРЕННЕГО ФИНАНСОВОГО АУДИТА

Проблемы реализации бюджетного полномочия по внутреннему аудиту

Сложность обеспечения

ВОПРОСЫ ВНУТРЕННЕГО ФИНАНСОВОГО АУДИТА

Проблемы реализации бюджетного полномочия по внутреннему аудиту

Сложность обеспечения

ФЕДЕРАЛЬНЫЕ СТАНДАРТЫ:

«Определения, принципы и задачи осуществления внутреннего финансового аудита»

«Основания и порядок

ФЕДЕРАЛЬНЫЕ СТАНДАРТЫ:

«Определения, принципы и задачи осуществления внутреннего финансового аудита»

«Основания и порядок

ЗАДАЧИ ДАЛЬНЕЙШЕГО РАЗВИТИЯ (1)

Внутренний контроль

Включение контроля в систему управления бюджетными рисками

ЗАДАЧИ ДАЛЬНЕЙШЕГО РАЗВИТИЯ (1)

Внутренний контроль

Включение контроля в систему управления бюджетными рисками

ЗАДАЧИ ДАЛЬНЕЙШЕГО РАЗВИТИЯ (2)

Государственный бюджетный контроль

Применение на практике риск-ориентированных подходов к

ЗАДАЧИ ДАЛЬНЕЙШЕГО РАЗВИТИЯ (2)

Государственный бюджетный контроль

Применение на практике риск-ориентированных подходов к

Изменения в законодательстве

Изменения в законодательстве

Закон 402-ФЗ изменения

Отчетность при реорганизации, ликвидации (упразднению) – СГС госфинансов

Закон 402-ФЗ изменения

Отчетность при реорганизации, ликвидации (упразднению) – СГС госфинансов

Статья 264.1. «Основы бюджетного учета и бюджетной отчетности» новая часть

Статья 264.1. «Основы бюджетного учета и бюджетной отчетности» новая часть

Статья 264.1. - передача полномочий

Состав полномочий:

начисление физическим лицам выплат по

Статья 264.1. - передача полномочий

Состав полномочий:

начисление физическим лицам выплат по

Нормативное регулирование

передачи «учетных» полномочий

центру компетенции (централизованной бухгалтерии)

Нормативное регулирование

передачи «учетных» полномочий

центру компетенции (централизованной бухгалтерии)

Общие требования передачи полномочий при централизации учета

(Постановление Правительства Российской Федерации)

до

Общие требования передачи полномочий при централизации учета (Постановление Правительства Российской Федерации) до

Общие требования передачи полномочий при централизации учета

(Постановление Правительства Российской Федерации)

до

Общие требования передачи полномочий при централизации учета (Постановление Правительства Российской Федерации) до

Основные требования к Решению передачи полномочий ):

Основные требования к Решению передачи полномочий ):

Единая учетная политика при централизации учета

НПА: СГС «Концептуальные основы бухгалтерского учета

Единая учетная политика при централизации учета

НПА: СГС «Концептуальные основы бухгалтерского учета

Единые учетные правила определения методов оценки и порядка признания с учетом

Единые учетные правила определения методов оценки и порядка признания с учетом

Формы регистров бухгалтерского учета, иных документов бухгалтерского учета, применяемых централизованной бухгалтерией

Формы регистров бухгалтерского учета, иных документов бухгалтерского учета, применяемых централизованной бухгалтерией

Программа разработки федеральных стандартов бухгалтерского учета государственных финансов

Приказ Минфина России от

Программа разработки федеральных стандартов бухгалтерского учета государственных финансов

Приказ Минфина России от

Программа разработки федеральных стандартов бухгалтерского учета государственных финансов

Программа разработки федеральных стандартов бухгалтерского учета государственных финансов

Программа разработки федеральных стандартов бухгалтерского учета государственных финансов

Программа разработки федеральных стандартов бухгалтерского учета государственных финансов

Программа разработки федеральных стандартов бухгалтерского учета государственных финансов

Программа разработки федеральных стандартов бухгалтерского учета государственных финансов

Изменения в законодательстве

ЦЕЛИ и ОСНОВНЫЕ НАПРАВЛЕНИЯ:

Совершенствование законодательства в части

Изменения в законодательстве

ЦЕЛИ и ОСНОВНЫЕ НАПРАВЛЕНИЯ:

Совершенствование законодательства в части

Изменения в законодательстве

Искажение информации об активах, и (или) обязательствах, и (или)

Изменения в законодательстве

Искажение информации об активах, и (или) обязательствах, и (или)

Изменения в законодательстве

Разделение норм статьи 15.15.6 КоАП по двум статьям

Изменения в законодательстве

Разделение норм статьи 15.15.6 КоАП по двум статьям

Изменения в законодательстве

Изменения в законодательстве

Изменения в законодательстве

1) искажение показателя бюджетной отчетности, выраженного в денежном

Изменения в законодательстве

1) искажение показателя бюджетной отчетности, выраженного в денежном

Изменения в законодательстве

ДИФФЕРЕНЦИАЦИЯ ОТВЕТСТВЕННОСТИ ЗА ИСКАЖЕНИЕ ПОКАЗАТЕЛЕЙ ОТЧЕТНОСТИ В ЗАВИСИМОСТИ

Изменения в законодательстве

ДИФФЕРЕНЦИАЦИЯ ОТВЕТСТВЕННОСТИ ЗА ИСКАЖЕНИЕ ПОКАЗАТЕЛЕЙ ОТЧЕТНОСТИ В ЗАВИСИМОСТИ

Изменения в законодательстве

УСЛОВИЯ ОСВОБОЖДЕНИЯ ОТ ОТВЕТСТВЕННОСТИ

условия освобождения от ответственности, предусмотренной

Изменения в законодательстве

УСЛОВИЯ ОСВОБОЖДЕНИЯ ОТ ОТВЕТСТВЕННОСТИ

условия освобождения от ответственности, предусмотренной

Изменения в законодательстве

Статья 15.15.7 КоАП

«Нарушение порядка составления, утверждения и ведения

Изменения в законодательстве

Статья 15.15.7 КоАП

«Нарушение порядка составления, утверждения и ведения

О ценообразовании в области регулируемых цен в электроэнергетике

О ценообразовании в области регулируемых цен в электроэнергетике Денежные реформы

Денежные реформы Зарплатный проект

Зарплатный проект Доходы, расходы и прибыль организации

Доходы, расходы и прибыль организации Система сбалансированных показателей Balanced Scorecard

Система сбалансированных показателей Balanced Scorecard Организация системы учета в аптечной организации. Объекты учета. Документация хозяйственной деятельности

Организация системы учета в аптечной организации. Объекты учета. Документация хозяйственной деятельности Пенсионное обеспечение в Российской Федерации

Пенсионное обеспечение в Российской Федерации Анализ рынка в процессе оценки стоимости недвижимости сравнительным подходом

Анализ рынка в процессе оценки стоимости недвижимости сравнительным подходом Предмет инвестиции. Капитальные вложения. Лекция 5

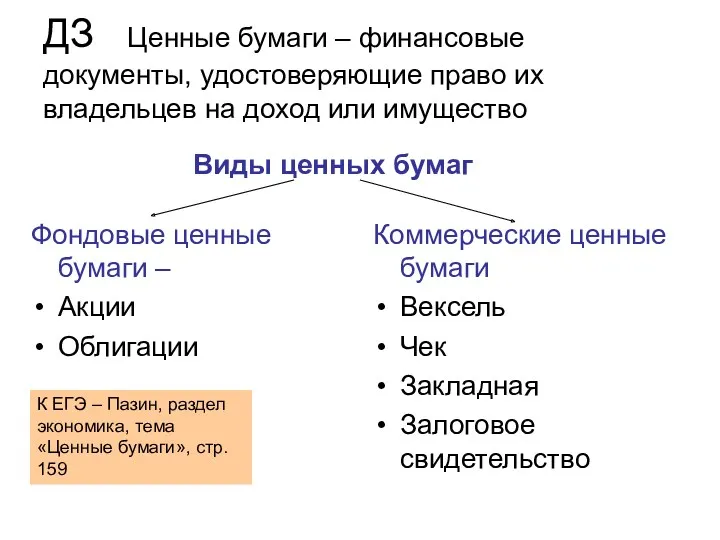

Предмет инвестиции. Капитальные вложения. Лекция 5 Виды ценных бумаг

Виды ценных бумаг Рынок криптовалют

Рынок криптовалют Медиация в банкротстве

Медиация в банкротстве Формирование в ЕИС заявлений на резервирование и открытие 71ЛС при казначейском сопровождении

Формирование в ЕИС заявлений на резервирование и открытие 71ЛС при казначейском сопровождении Smart progressive ( самый прогрессивный финансовый продукт 21 века)

Smart progressive ( самый прогрессивный финансовый продукт 21 века) Начисление процентов по сложным ставкам

Начисление процентов по сложным ставкам ЭДО для контрагентов Как это работает?

ЭДО для контрагентов Как это работает? Вопросы по продуктам РКО Tinkoff

Вопросы по продуктам РКО Tinkoff Бюджет для граждан Пестяковского муниципального района на 2019 год

Бюджет для граждан Пестяковского муниципального района на 2019 год Фонд президентских грантов. Что нужно знать: необходимый минимум

Фонд президентских грантов. Что нужно знать: необходимый минимум Бухгалтерский учет, контроль и анализ движения денежных средств организации

Бухгалтерский учет, контроль и анализ движения денежных средств организации Бюджетирование в системе управленческого учета. (Тема 6)

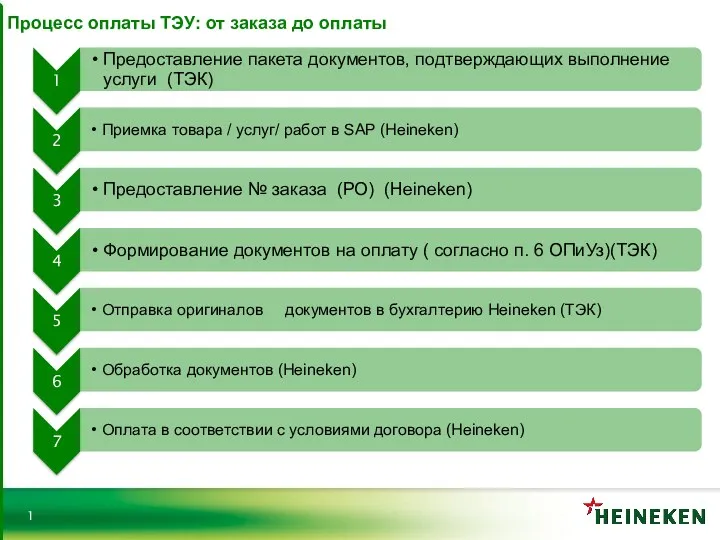

Бюджетирование в системе управленческого учета. (Тема 6) Процесс оплаты ТЭУ: от заказа до оплаты

Процесс оплаты ТЭУ: от заказа до оплаты Управление оборотным капиталом

Управление оборотным капиталом Как приобрести и хранить биткоин и все остальные криптовалюты

Как приобрести и хранить биткоин и все остальные криптовалюты Cодержание электронной коммерции и электронного бизнеса

Cодержание электронной коммерции и электронного бизнеса ОСНОВНЫЕ СРЕДСТВА

ОСНОВНЫЕ СРЕДСТВА Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов

Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов Сутність страхування

Сутність страхування