Организация системы учета в аптечной организации. Объекты учета. Документация хозяйственной деятельности презентация

- Организация системы учета в аптечной организации. Объекты учета. Документация хозяйственной деятельности

Содержание

- 2. План лекции 4 Учетная политика 5 Документация хозяйственной деятельности 3 Объекты учета Учетные измерители 2 Виды

- 3. Общая характеристика учета Учет – это система наблюдения, количественного и качественного измерения и обобщения хозяйственных процессов

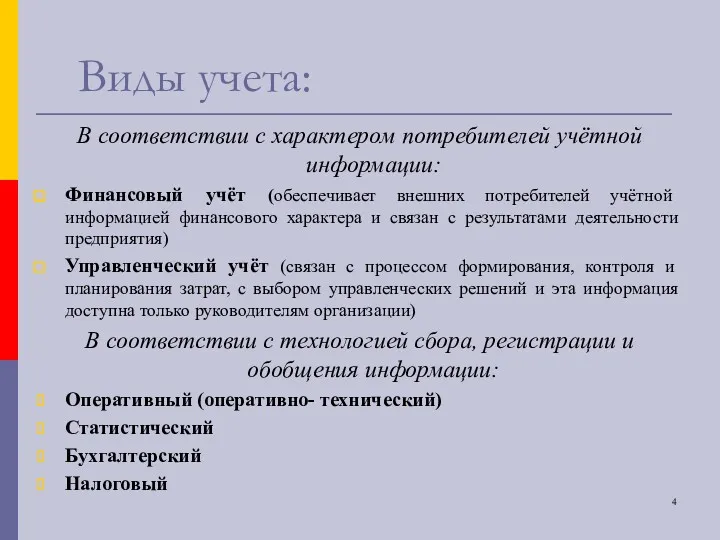

- 4. Виды учета: В соответствии с характером потребителей учётной информации: Финансовый учёт (обеспечивает внешних потребителей учётной информацией

- 5. 1 4 Оперативный (оперативно- технический) Бухгалтерский 2 3 Налоговый Виды учета, исходя из технологии сбора, регистрации

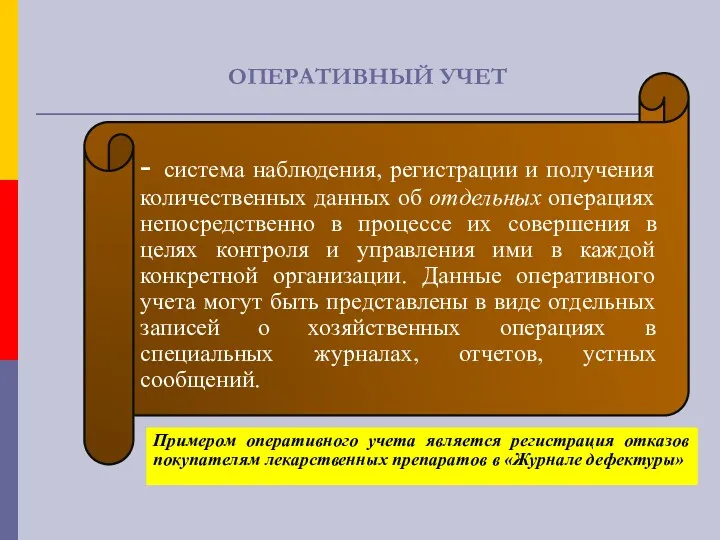

- 6. ОПЕРАТИВНЫЙ УЧЕТ - система наблюдения, регистрации и получения количественных данных об отдельных операциях непосредственно в процессе

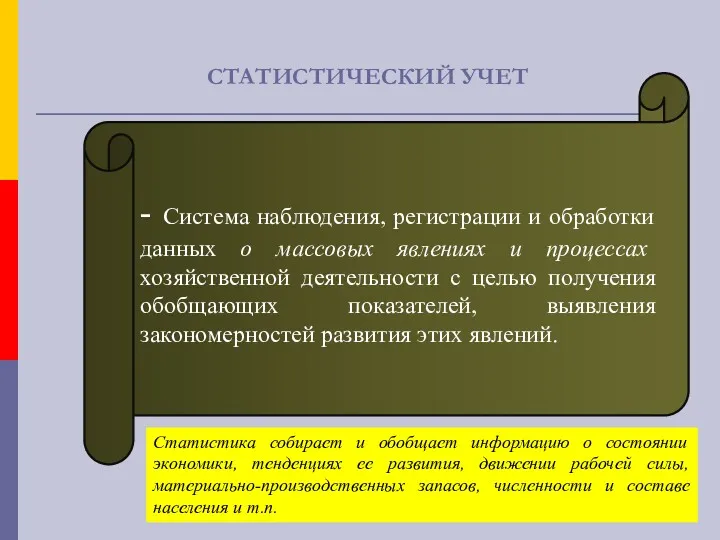

- 7. СТАТИСТИЧЕСКИЙ УЧЕТ - Система наблюдения, регистрации и обработки данных о массовых явлениях и процессах хозяйственной деятельности

- 8. НАЛОГОВЫЙ УЧЕТ - система обобщения информации для определения налоговой базы на основе данных первичных документов для

- 9. БУХГАЛТЕРСКИЙ УЧЕТ - формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с

- 10. ФЗ от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете» Особенность бухгалтерского учета- сплошная непрерывная

- 11. Объекты бухгалтерского учета активы иные объекты в случае, если это установлено федеральными стандартами расходы обязательства факты

- 12. Организация бухгалтерского учета: Ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются руководителем экономического субъекта: обязан

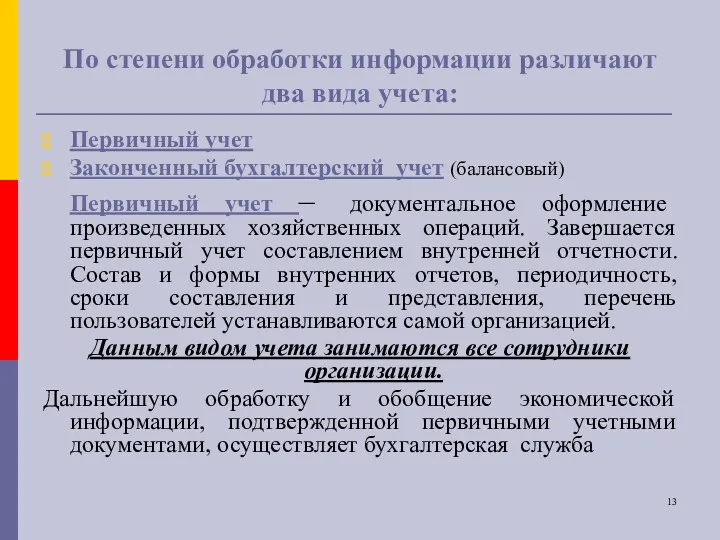

- 13. По степени обработки информации различают два вида учета: Первичный учет Законченный бухгалтерский учет (балансовый) Первичный учет

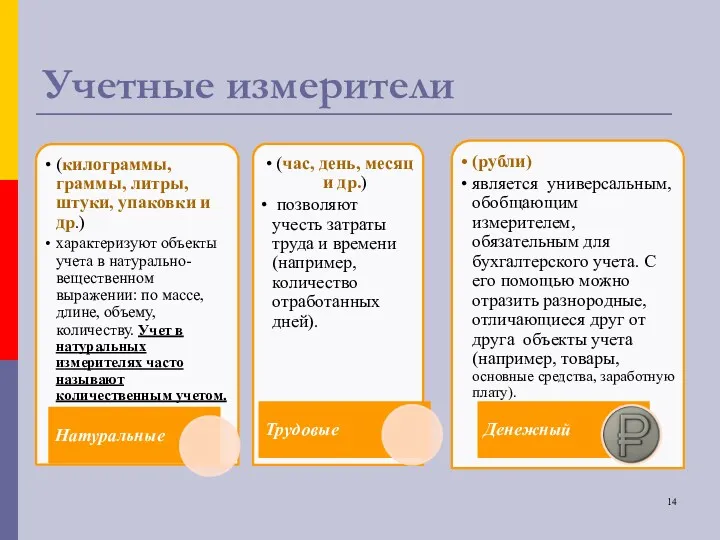

- 14. Учетные измерители

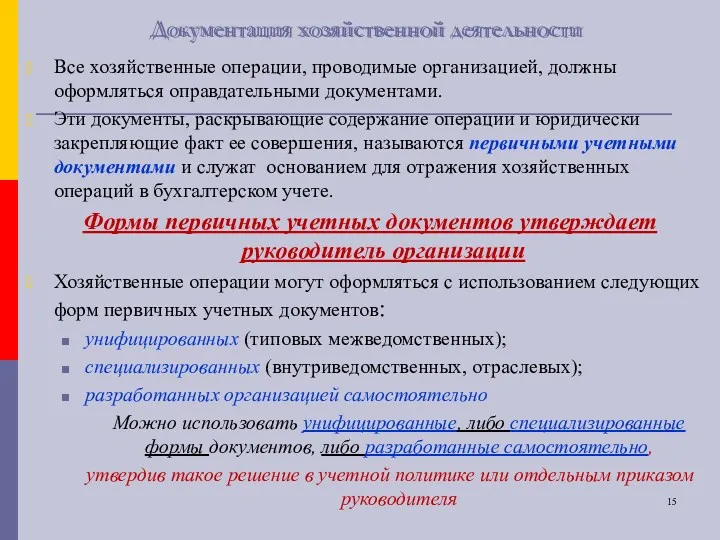

- 15. Документация хозяйственной деятельности Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы, раскрывающие содержание

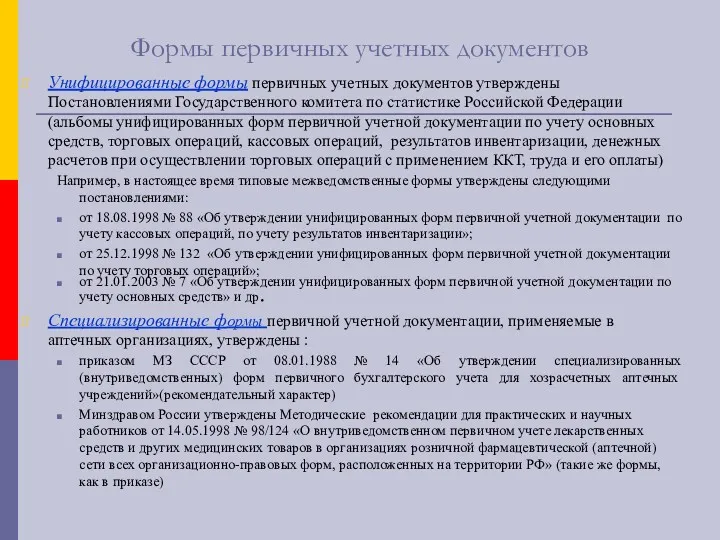

- 16. Формы первичных учетных документов Унифицированные формы первичных учетных документов утверждены Постановлениями Государственного комитета по статистике Российской

- 17. Обязательные реквизиты первичного учетного документа Содержание факта хозяйственной жизни Наименование экономического субъекта, составившего документ Наименования должностей

- 18. Оформление и хранение первичных учетных документов Первичный учетный документ должен быть составлен при совершении факта хозяйственной

- 19. Классификация учетных документов Учетные документы Распорядительные- содержат указания руководителя на выполнение хоз. операций (приказ о проведении

- 20. Регистры бухгалтерского учета Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в сводных

- 21. Учетная политика организации Учетная политика: принятая организацией совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного

- 23. Скачать презентацию

План лекции

4

Учетная политика

5

Документация хозяйственной деятельности

3

Объекты учета Учетные измерители

2

Виды учета, их

План лекции

4

Учетная политика

5

Документация хозяйственной деятельности

3

Объекты учета Учетные измерители

2

Виды учета, их

Общая характеристика учета

Учет – это система наблюдения,

количественного и качественного

Общая характеристика учета

Учет – это система наблюдения,

количественного и качественного

Виды учета:

В соответствии с характером потребителей учётной информации:

Финансовый учёт (обеспечивает внешних

Виды учета:

В соответствии с характером потребителей учётной информации:

Финансовый учёт (обеспечивает внешних

1

4

Оперативный (оперативно- технический)

Бухгалтерский

2

3

Налоговый

Виды учета, исходя из технологии сбора, регистрации и обобщения

1

4

Оперативный (оперативно- технический)

Бухгалтерский

2

3

Налоговый

Виды учета, исходя из технологии сбора, регистрации и обобщения

ОПЕРАТИВНЫЙ УЧЕТ

- система наблюдения, регистрации и получения количественных данных об отдельных

ОПЕРАТИВНЫЙ УЧЕТ

- система наблюдения, регистрации и получения количественных данных об отдельных

СТАТИСТИЧЕСКИЙ УЧЕТ

- Система наблюдения, регистрации и обработки данных о массовых явлениях

СТАТИСТИЧЕСКИЙ УЧЕТ

- Система наблюдения, регистрации и обработки данных о массовых явлениях

НАЛОГОВЫЙ УЧЕТ

- система обобщения информации для определения налоговой базы на основе

НАЛОГОВЫЙ УЧЕТ

- система обобщения информации для определения налоговой базы на основе

БУХГАЛТЕРСКИЙ УЧЕТ

- формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным

БУХГАЛТЕРСКИЙ УЧЕТ

- формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным

ФЗ от 6 декабря 2011 года № 402-ФЗ

«О бухгалтерском учете»

Особенность бухгалтерского учета- сплошная непрерывная

ФЗ от 6 декабря 2011 года № 402-ФЗ

«О бухгалтерском учете»

Особенность бухгалтерского учета- сплошная непрерывная

Объекты бухгалтерского учета

активы

иные объекты в случае, если это установлено федеральными стандартами

расходы

обязательства

факты

Объекты бухгалтерского учета

активы

иные объекты в случае, если это установлено федеральными стандартами

расходы

обязательства

факты

Организация бухгалтерского учета:

Ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются

Организация бухгалтерского учета:

Ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются

По степени обработки информации различают два вида учета:

Первичный учет

Законченный бухгалтерский учет

По степени обработки информации различают два вида учета:

Первичный учет

Законченный бухгалтерский учет

Учетные измерители

Учетные измерители

Документация хозяйственной деятельности

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами.

Документация хозяйственной деятельности

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами.

Формы первичных учетных документов

Унифицированные формы первичных учетных документов утверждены Постановлениями

Формы первичных учетных документов

Унифицированные формы первичных учетных документов утверждены Постановлениями

Обязательные реквизиты первичного учетного документа

Содержание факта хозяйственной жизни

Наименование

экономического субъекта,

Обязательные реквизиты первичного учетного документа

Содержание факта хозяйственной жизни

Наименование

экономического субъекта,

Оформление и хранение первичных учетных документов

Первичный учетный документ должен быть составлен

Оформление и хранение первичных учетных документов

Первичный учетный документ должен быть составлен

Классификация учетных документов

Учетные документы

Распорядительные-

содержат указания

руководителя на

выполнение хоз. операций

(приказ

Классификация учетных документов

Учетные документы

Распорядительные-

содержат указания

руководителя на

выполнение хоз. операций

(приказ

Регистры бухгалтерского учета

Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации

Регистры бухгалтерского учета

Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации

Учетная политика организации

Учетная политика: принятая организацией совокупность способов ведения бухгалтерского учета

Учетная политика организации

Учетная политика: принятая организацией совокупность способов ведения бухгалтерского учета

Налоги как экономико-правовая категория

Налоги как экономико-правовая категория Первые шаги в финансовой грамотности

Первые шаги в финансовой грамотности DCF әдістерін қолдану

DCF әдістерін қолдану ПАТ Дарницький плодоовочевий комбінат. Статус платника ПДВ

ПАТ Дарницький плодоовочевий комбінат. Статус платника ПДВ Ко-бренды. Кобрендовые кредитные карты. Банк Тинькофф

Ко-бренды. Кобрендовые кредитные карты. Банк Тинькофф Страховые взносы как институт финансового права

Страховые взносы как институт финансового права Поддержка молодых специалистов

Поддержка молодых специалистов Коммерческое предложение. Проект POS-credit

Коммерческое предложение. Проект POS-credit Инвестиции в блокчейн-технологии и криптовалюты

Инвестиции в блокчейн-технологии и криптовалюты Тема 2. Инвестиционный климат предприятия и его оценка

Тема 2. Инвестиционный климат предприятия и его оценка Аудиторский контроль

Аудиторский контроль Қысқа мерзімді активтердің есебін, аудитін және талдауын жетілдіру (Invest City ЖШС материалдар негізінде)

Қысқа мерзімді активтердің есебін, аудитін және талдауын жетілдіру (Invest City ЖШС материалдар негізінде) Программа накопительного страхования жизни Будущее

Программа накопительного страхования жизни Будущее Теоретичні основи інвестиційного проекту та інвестиційного консалтингу. (Тема 1)

Теоретичні основи інвестиційного проекту та інвестиційного консалтингу. (Тема 1) The banking system and the world's leading banks

The banking system and the world's leading banks Сутність біржової діяльності. (Лекція 1-2)

Сутність біржової діяльності. (Лекція 1-2) Мотивация ТК Противодействие мошенничеству. Тинькофф

Мотивация ТК Противодействие мошенничеству. Тинькофф Финансовые и инвестиционные инструменты предпринимательской деятельности

Финансовые и инвестиционные инструменты предпринимательской деятельности Корпоративные облигации

Корпоративные облигации Формирование и использование оборотных активов (оборотного капитала) корпорации

Формирование и использование оборотных активов (оборотного капитала) корпорации Страхование, его виды формы и резервы

Страхование, его виды формы и резервы Банковская система

Банковская система Затратный (имущественный) подход. Методы затратного подхода

Затратный (имущественный) подход. Методы затратного подхода Сақтандыру және сақтандыру қызметі мәселелері бойынша өзгерістер мен толықтырулар енгізу туралы

Сақтандыру және сақтандыру қызметі мәселелері бойынша өзгерістер мен толықтырулар енгізу туралы Ценообразование в строительном комплексе

Ценообразование в строительном комплексе Финансовые ресурсы мирового хозяйства

Финансовые ресурсы мирового хозяйства Доходы населения и государственная политика доходов

Доходы населения и государственная политика доходов Каско в 5 – это кросс продукт к ОСАГО

Каско в 5 – это кросс продукт к ОСАГО