- Налоги как экономико-правовая категория

Содержание

- 2. ПЛАН ЛЕКЦИИ: 1. Основные понятия налоговых отношений. 2. Функции налогов и принципы налогообложения. 3. Классификация налогов.

- 3. Налог - обязательный, индивидуально безвозмездный платеж, взимаемый с юридических и физических лиц в форме отчуждения принадлежащих

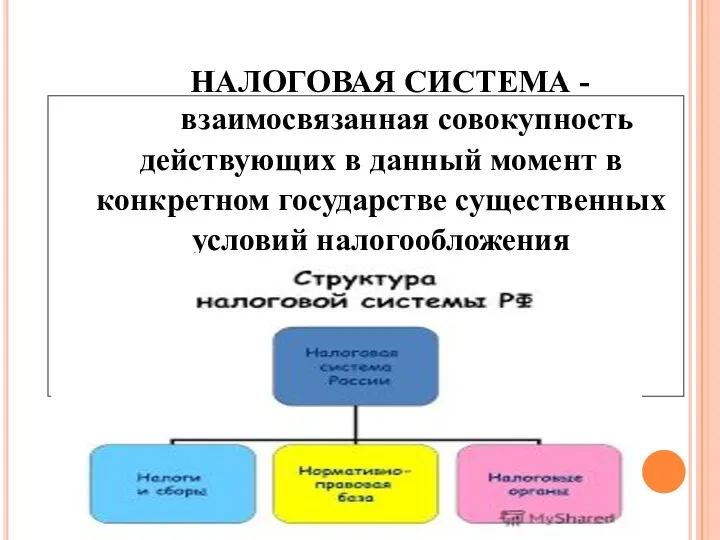

- 5. НАЛОГОВАЯ СИСТЕМА - взаимосвязанная совокупность действующих в данный момент в конкретном государстве существенных условий налогообложения

- 6. ЭЛЕМЕНТЫ НАЛОГОВОЙ СИСТЕМЫ: налоговые отношения; субъекты налоговых отношений; объекты налоговых отношений; нормативно-правовая база налогообложения.

- 7. Налоговые отношения – это совокупность властных отношений по: установлению налогов и сборов; введению налогов и сборов;

- 8. СУБЪЕКТЫ НАЛОГОВЫХ ОТНОШЕНИЙ: налогоплательщики; налоговые агенты; налоговые органы (ФНС и ее подразделения); финансовые органы (Минфин и

- 9. ОБЪЕКТЫ НАЛОГОВЫХ ОТНОШЕНИЙ: денежные средства; правопорядок в налоговой сфере.

- 10. НАЛОГОВОЕ ЗАКОНОДАТЕЛЬСТВО: налоговый кодекс; налоговые законы; законы и иные нормативные правовые акты о налогах и сборах

- 11. НАЛОГОВАЯ ПОЛИТИКА – совокупность экономических, финансовых и правовых мер государства по формированию налоговой системы страны в

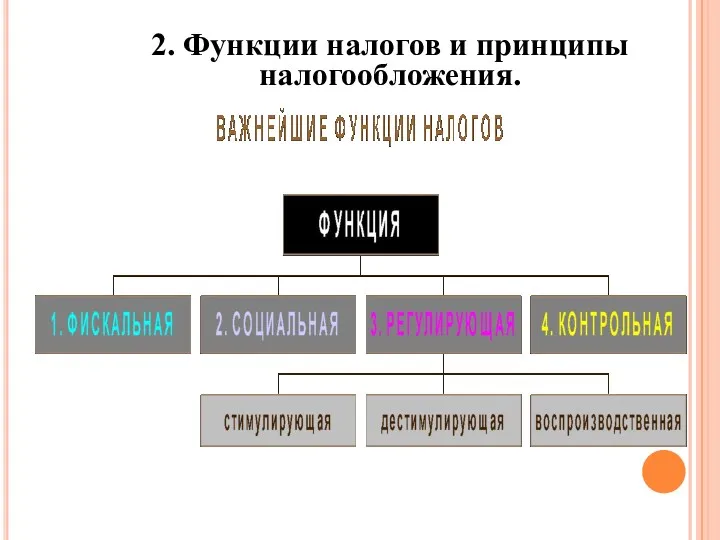

- 12. 2. Функции налогов и принципы налогообложения.

- 13. ФИСКАЛЬНАЯ ФУНКЦИЯ (“ФИСК” – КАЗНА, ХРАНИЛИЩЕ ДЕНЕГ ИЛИ СОВОКУПНОСТЬ ФИНАНСОВЫХ РЕСУРСОВ ГОСУДАРСТВА) Фискальная функция обеспечивает перераспределение

- 14. СОЦИАЛЬНАЯ ФУНКЦИЯ Реализуется посредством неравного налогообложения разных сумм доходов. Социальная функция позволяет перераспределять доходы между различными

- 15. Регулирующая функция нацелена на решение задач налоговой политики посредством использования налоговых механизмов. Она предполагает влияние налогов

- 16. Контрольная функция позволяет государству: отслеживать своевременность и полноту поступления в бюджет налоговых платежей; сопоставлять их величину

- 17. ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ всеобщности – каждое лицо должно через налоги участвовать в финансировании общегосударственных расходов; равного налогообложения

- 18. ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ справедливости – при установлении налогов учитывается фактическая способность налогоплательщика к уплате налогов; экономической обоснованности

- 19. ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ стабильности – федеральные налоги и сборы устанавливаются, изменяются или отменяются только НК, а местные

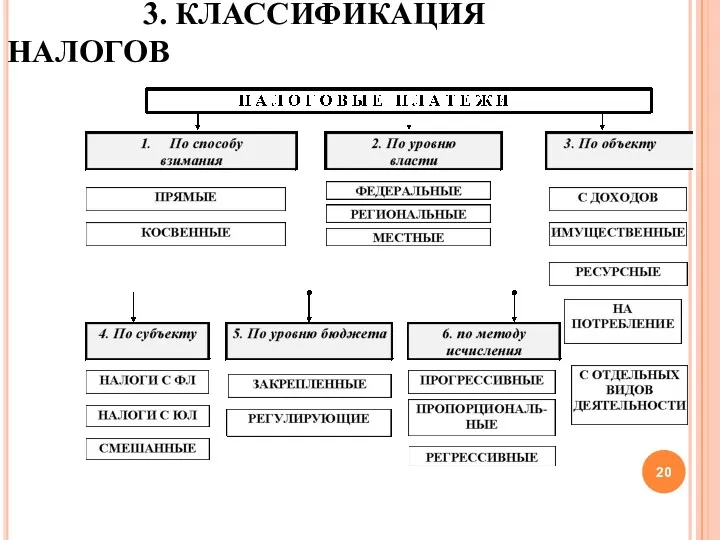

- 20. 3. КЛАССИФИКАЦИЯ НАЛОГОВ

- 22. Скачать презентацию

ПЛАН ЛЕКЦИИ:

1. Основные понятия налоговых отношений.

2. Функции налогов и принципы налогообложения.

3.

ПЛАН ЛЕКЦИИ:

1. Основные понятия налоговых отношений.

2. Функции налогов и принципы налогообложения.

3.

Налог - обязательный, индивидуально безвозмездный платеж, взимаемый с юридических и

Налог - обязательный, индивидуально безвозмездный платеж, взимаемый с юридических и

НАЛОГОВАЯ СИСТЕМА -

взаимосвязанная совокупность действующих в данный момент в конкретном

НАЛОГОВАЯ СИСТЕМА -

взаимосвязанная совокупность действующих в данный момент в конкретном

ЭЛЕМЕНТЫ НАЛОГОВОЙ СИСТЕМЫ:

налоговые отношения;

субъекты налоговых отношений;

объекты налоговых отношений;

нормативно-правовая база налогообложения.

ЭЛЕМЕНТЫ НАЛОГОВОЙ СИСТЕМЫ:

налоговые отношения;

субъекты налоговых отношений;

объекты налоговых отношений;

нормативно-правовая база налогообложения.

Налоговые отношения –

это совокупность властных отношений по:

установлению налогов и сборов;

введению

Налоговые отношения –

это совокупность властных отношений по:

установлению налогов и сборов;

введению

СУБЪЕКТЫ НАЛОГОВЫХ ОТНОШЕНИЙ:

налогоплательщики;

налоговые агенты;

налоговые органы (ФНС и ее подразделения);

финансовые органы (Минфин

СУБЪЕКТЫ НАЛОГОВЫХ ОТНОШЕНИЙ:

налогоплательщики;

налоговые агенты;

налоговые органы (ФНС и ее подразделения);

финансовые органы (Минфин

ОБЪЕКТЫ НАЛОГОВЫХ ОТНОШЕНИЙ:

денежные средства;

правопорядок в налоговой сфере.

ОБЪЕКТЫ НАЛОГОВЫХ ОТНОШЕНИЙ:

денежные средства;

правопорядок в налоговой сфере.

НАЛОГОВОЕ ЗАКОНОДАТЕЛЬСТВО:

налоговый кодекс;

налоговые законы;

законы и иные нормативные правовые акты о налогах

НАЛОГОВОЕ ЗАКОНОДАТЕЛЬСТВО:

налоговый кодекс;

налоговые законы;

законы и иные нормативные правовые акты о налогах

НАЛОГОВАЯ ПОЛИТИКА

– совокупность экономических, финансовых и правовых мер государства по

НАЛОГОВАЯ ПОЛИТИКА

– совокупность экономических, финансовых и правовых мер государства по

2. Функции налогов и принципы налогообложения.

2. Функции налогов и принципы налогообложения.

ФИСКАЛЬНАЯ ФУНКЦИЯ

(“ФИСК” – КАЗНА, ХРАНИЛИЩЕ ДЕНЕГ

ИЛИ СОВОКУПНОСТЬ ФИНАНСОВЫХ РЕСУРСОВ

ФИСКАЛЬНАЯ ФУНКЦИЯ (“ФИСК” – КАЗНА, ХРАНИЛИЩЕ ДЕНЕГ ИЛИ СОВОКУПНОСТЬ ФИНАНСОВЫХ РЕСУРСОВ

СОЦИАЛЬНАЯ ФУНКЦИЯ

Реализуется посредством неравного налогообложения разных сумм доходов.

Социальная функция позволяет перераспределять

СОЦИАЛЬНАЯ ФУНКЦИЯ

Реализуется посредством неравного налогообложения разных сумм доходов.

Социальная функция позволяет перераспределять

Регулирующая функция

нацелена на решение задач налоговой политики посредством использования налоговых

Регулирующая функция

нацелена на решение задач налоговой политики посредством использования налоговых

Контрольная функция

позволяет государству:

отслеживать своевременность и полноту поступления в бюджет

Контрольная функция

позволяет государству:

отслеживать своевременность и полноту поступления в бюджет

ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ

всеобщности – каждое лицо должно через налоги участвовать

ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ

всеобщности – каждое лицо должно через налоги участвовать

ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ

справедливости – при установлении налогов учитывается фактическая способность

ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ

справедливости – при установлении налогов учитывается фактическая способность

ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ

стабильности – федеральные налоги и сборы устанавливаются, изменяются или отменяются

ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ

стабильности – федеральные налоги и сборы устанавливаются, изменяются или отменяются

3. КЛАССИФИКАЦИЯ НАЛОГОВ

3. КЛАССИФИКАЦИЯ НАЛОГОВ

Понятие налоговой системы и ее элементы

Понятие налоговой системы и ее элементы Бюджет Управления социальной защиты населения Администрации Усть-Донецкого района на 2017 год и плановый период 2018-2019 годов

Бюджет Управления социальной защиты населения Администрации Усть-Донецкого района на 2017 год и плановый период 2018-2019 годов Relationship between economic agents

Relationship between economic agents Центральный Банк России и его функции

Центральный Банк России и его функции Законодавче регулювання інвестиційної діяльності в будівельній галузі

Законодавче регулювання інвестиційної діяльності в будівельній галузі Ликвидность и финансовая устойчивость

Ликвидность и финансовая устойчивость Финансовая система Нидерландов

Финансовая система Нидерландов Налоги и налоговая система РФ

Налоги и налоговая система РФ Служба по защите прав потребителей финансовых услуг и миноритарных акционеров. Банк России

Служба по защите прав потребителей финансовых услуг и миноритарных акционеров. Банк России Основы организации бухгалтерского учета в кредитных организациях

Основы организации бухгалтерского учета в кредитных организациях Форма и система оплаты труда. Виды заработной платы. Начисление и синтетический учет заработной платы. Лекция №19

Форма и система оплаты труда. Виды заработной платы. Начисление и синтетический учет заработной платы. Лекция №19 Классификатор бюджетных правонарушений и его применение органами государственного финансового контроля

Классификатор бюджетных правонарушений и его применение органами государственного финансового контроля Зарплата и управление персоналом

Зарплата и управление персоналом Финансовые институты. Банковская система

Финансовые институты. Банковская система Опционный рынок России

Опционный рынок России Страхование квартир и загородных строений

Страхование квартир и загородных строений Теоретичні засади діяльності комерційних банків

Теоретичні засади діяльності комерційних банків Рынки ресурсов. Сбережения и их превращение в капитал, инвестиции, устройство рынка капитала

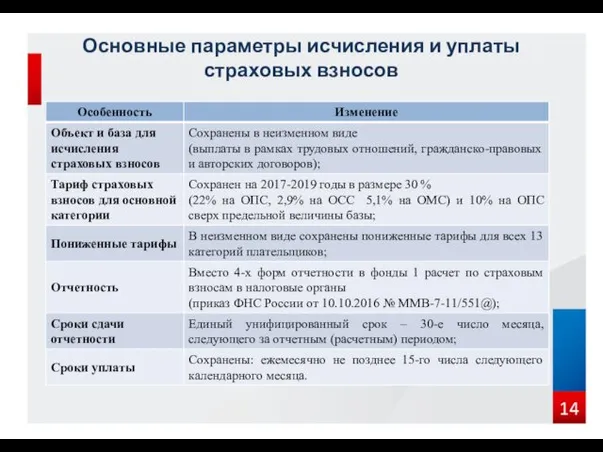

Рынки ресурсов. Сбережения и их превращение в капитал, инвестиции, устройство рынка капитала Страховые взносы

Страховые взносы Теория страхования

Теория страхования Валютные отношения и валютная система

Валютные отношения и валютная система Зміни до Податкового кодексу України щодо місцевих податків. Річна звітність

Зміни до Податкового кодексу України щодо місцевих податків. Річна звітність Направления и цели денежно-кредитной политики. Роль прямого диалога бизнеса и Банка России в ее осуществлении

Направления и цели денежно-кредитной политики. Роль прямого диалога бизнеса и Банка России в ее осуществлении Характеристика финансовых институтов, как объекта оценки. (Лекция 1)

Характеристика финансовых институтов, как объекта оценки. (Лекция 1) Методика оценки критичности информации

Методика оценки критичности информации Деньги под прицелом. Финансовые инструменты

Деньги под прицелом. Финансовые инструменты Государственное пенсионное обеспечение. Размеры пенсий по ГПО

Государственное пенсионное обеспечение. Размеры пенсий по ГПО Формирование предложений по закупкам. Саратовская область

Формирование предложений по закупкам. Саратовская область