- Характеристика финансовых институтов, как объекта оценки. (Лекция 1)

Содержание

- 2. ОЦЕНКА СТОИМОСТИ ФИНАНСОВО-КРЕДИТНЫХ ИНСТИТУТОВ Лекция 1 Характеристика финансовых институтов как объекта оценки

- 3. Характеристика финансовых институтов как объекта оценки Эффективное функционирование финансовых рынков обеспечивается наличием специализированных финансовых посредников (финансовых

- 4. Характеристика финансовых институтов как объекта оценки В финансовых посредниках заинтересованы как экономические субъекты, имеющие временные свободные

- 5. Характеристика финансовых институтов как объекта оценки Выгоды кредиторов: Посредники облегчают поиск потенциальны заемщиков. Посредник разрабатывает систему

- 6. Характеристика финансовых институтов как объекта оценки Выгоды заемщиков: Финансовые посредники упрощают проблему поиска кредиторов, готовых предоставить

- 7. Характеристика финансовых институтов как объекта оценки Всех финансовых посредников можно подразделить на четыре группы: финансовые учреждения

- 8. Характеристика финансовых институтов как объекта оценки Наиболее распространенными финансовыми посредниками выступают учреждения депозитного типа. В развитых

- 9. Характеристика финансовых институтов как объекта оценки Привлеченные депозитными учреждениями средства используются для выдачи банковских, потребительских и

- 10. Характеристика финансовых институтов как объекта оценки Коммерческие банки, как правило, предлагают самый широкий спектр услуг по

- 11. Характеристика финансовых институтов как объекта оценки Сберегательные институты являются специализированными финансовыми институтами, основными источниками средств которых

- 12. Характеристика финансовых институтов как объекта оценки Кредитные союзы являются институтами взаимного кредитования. Они принимают вклады частных

- 13. Характеристика финансовых институтов как объекта оценки К сберегательным учреждениям, действующим на договорной основе, относят страховые компании

- 14. Характеристика финансовых институтов как объекта оценки Инвестиционные фонды продают свои ценные бумаги (инвестиционные паи или акции)

- 15. Характеристика финансовых институтов как объекта оценки Среди инвестиционных фондов выделяются прежде всего паевые (взаимные) фонды. Они

- 16. Характеристика финансовых институтов как объекта оценки Отличительной особенностью этих фондов является то, что они осуществляют инвестиции

- 17. Характеристика финансовых институтов как объекта оценки К последней группе финансовых посредников относятся различные типы финансовых компаний

- 18. Характеристика финансовых институтов как объекта оценки Рыночная оценка стоимости кредитно-финансового института представляет собой целенаправленный последовательный процесс

- 19. Характеристика финансовых институтов как объекта оценки Потребность в рыночной оценке бизнеса, активов и пассивов кредитно-финансовых институтов

- 20. Характеристика финансовых институтов как объекта оценки Согласно Закону Российской Федерации «Об акционерных обществах» в ряде случаев

- 21. Характеристика финансовых институтов как объекта оценки Возрастает потребность в оценке бизнеса кредитно-финансовых институтов при инвестировании, кредитовании,

- 22. Характеристика финансовых институтов как объекта оценки Особенность рыночной оценки стоимости КФИ заключается в том, что она

- 23. Характеристика финансовых институтов как объекта оценки особое значение имеет разработка методик оценки стоимости специфических банковских активов,

- 24. Характеристика финансовых институтов как объекта оценки Банковский сектор экономики обладает рядом специфических черт которые и обуславливают

- 25. Характеристика финансовых институтов как объекта оценки 4. специфику формирования прибыли; 5. высокую степень концентрации рисков на

- 26. Характеристика финансовых институтов как объекта оценки Сточки зрения движения финансовых потоков деятельность банка можно разделить на

- 27. Характеристика финансовых институтов как объекта оценки активные операции — операции по размещению средств, за счет выдачи

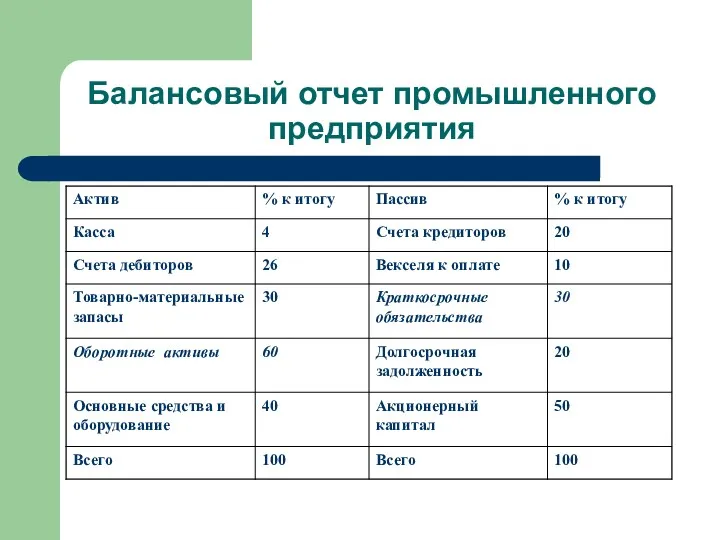

- 28. Балансовый отчет промышленного предприятия

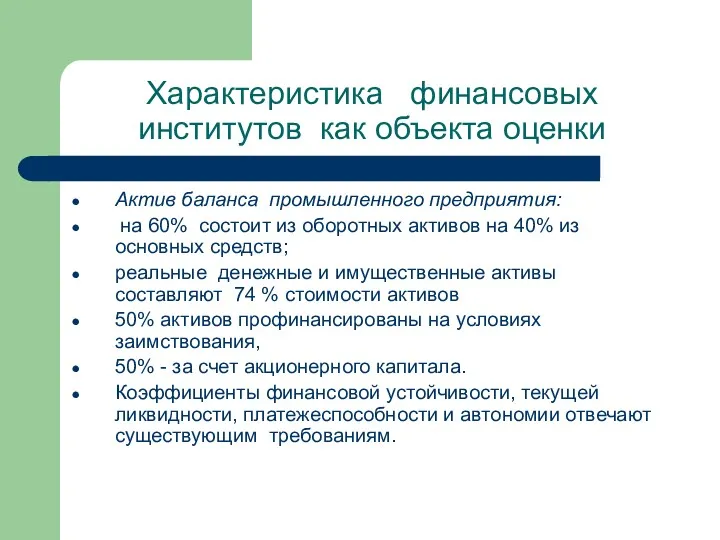

- 29. Характеристика финансовых институтов как объекта оценки Актив баланса промышленного предприятия: на 60% состоит из оборотных активов

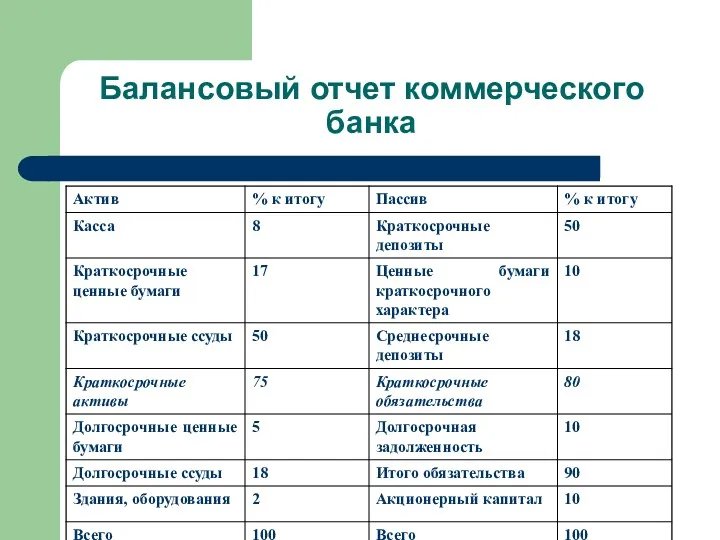

- 30. Балансовый отчет коммерческого банка

- 31. Характеристика финансовых институтов как объекта оценки Активы банка состоят из состоят основном из «бумажных» активов представленных

- 32. Характеристика финансовых институтов как объекта оценки Стоимость активов промышленного предприятия должна снизится более чем на 50%,

- 33. Характеристика финансовых институтов как объекта оценки С учетом специфики банковских финансовых операций в банковских нормативных документах

- 34. Характеристика финансовых институтов как объекта оценки Важным понятием отражающим специфику организации финансов кредитной организации является понятие

- 35. Характеристика финансовых институтов как объекта оценки Важным является соблюдение «золотого банковского правила», согласно которому: требования (активы)

- 36. Характеристика финансовых институтов как объекта оценки Все требования (активы) и обязательства (пассивы) банка рассматриваются как составные

- 37. Характеристика финансовых институтов как объекта оценки Управление активами и пассивами предполагает анализ состава банковского портфеля, его

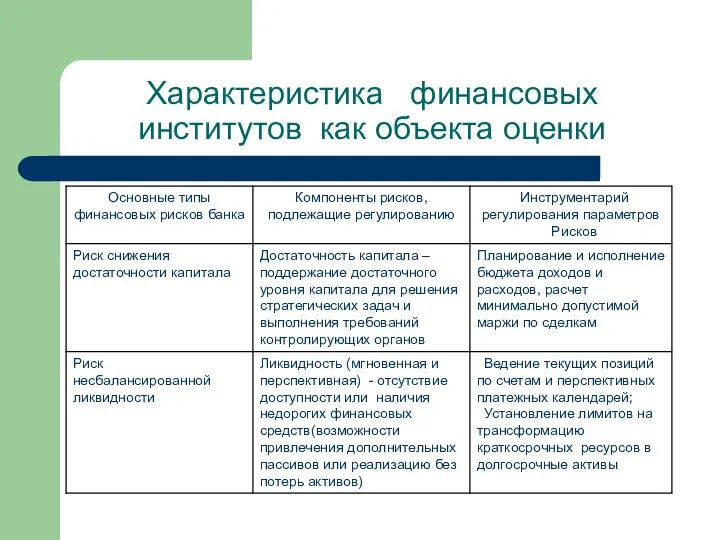

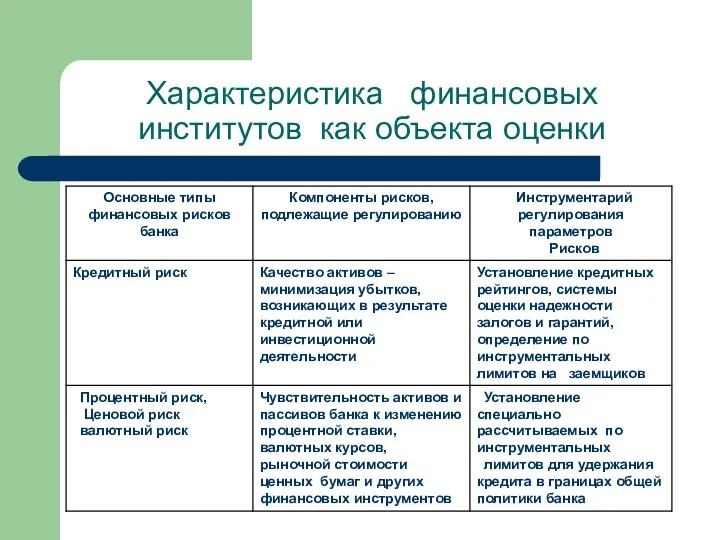

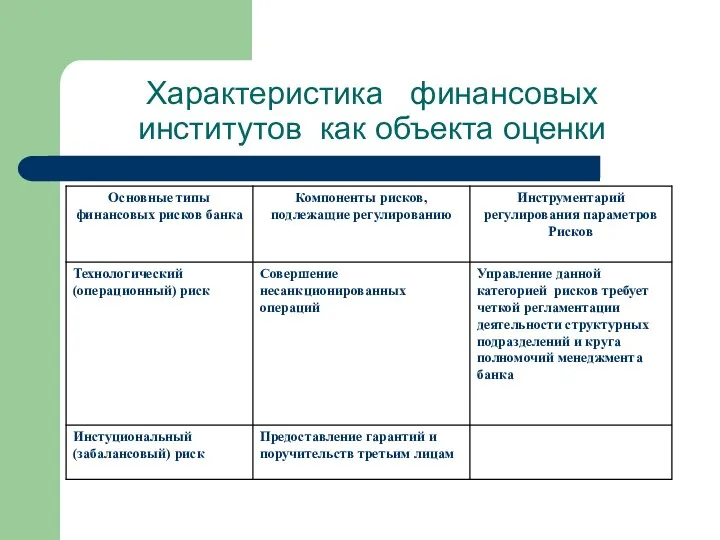

- 38. Характеристика финансовых институтов как объекта оценки Управление финансами банка в значительной степени фокусируются на управлении банковскими

- 39. Характеристика финансовых институтов как объекта оценки

- 40. Характеристика финансовых институтов как объекта оценки

- 41. Характеристика финансовых институтов как объекта оценки

- 42. Характеристика финансовых институтов как объекта оценки Как и во всех видах коммерческой деятельности, прибыль банка рассчитывается

- 43. Характеристика финансовых институтов как объекта оценки Расходы банка состоят: из процентных выплат (процентов, выплаченных вкладчикам и

- 44. Характеристика финансовых институтов как объекта оценки В банковской терминологии прибыль часто обозначается термином «Cпрэд (Spread)», рассчитываемым

- 45. Характеристика финансовых институтов как объекта оценки

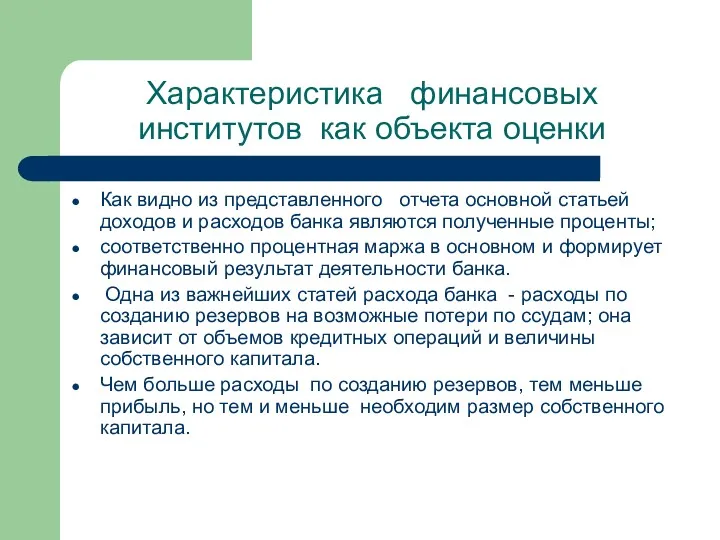

- 46. Характеристика финансовых институтов как объекта оценки Как видно из представленного отчета основной статьей доходов и расходов

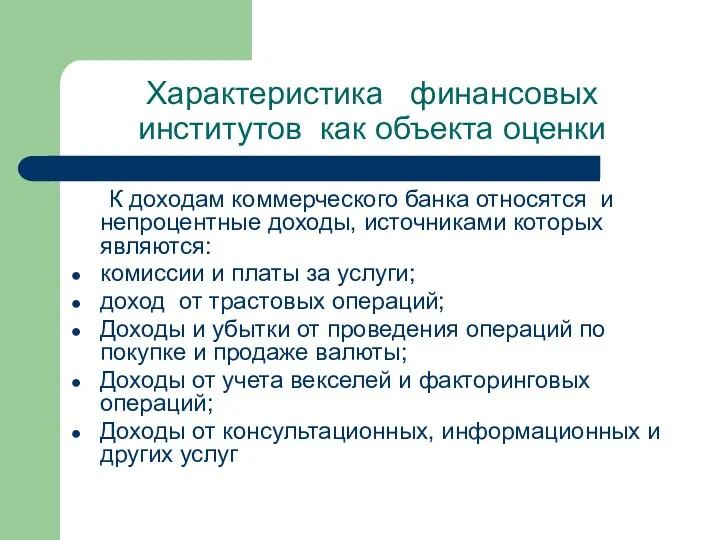

- 47. Характеристика финансовых институтов как объекта оценки К доходам коммерческого банка относятся и непроцентные доходы, источниками которых

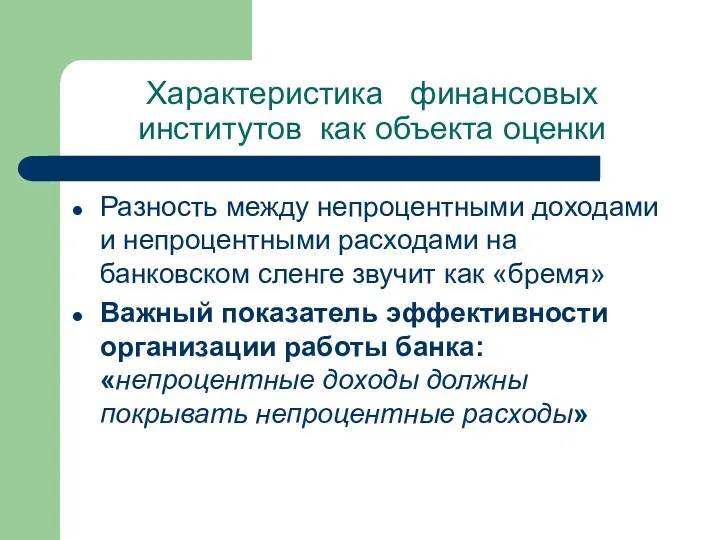

- 48. Характеристика финансовых институтов как объекта оценки Разность между непроцентными доходами и непроцентными расходами на банковском сленге

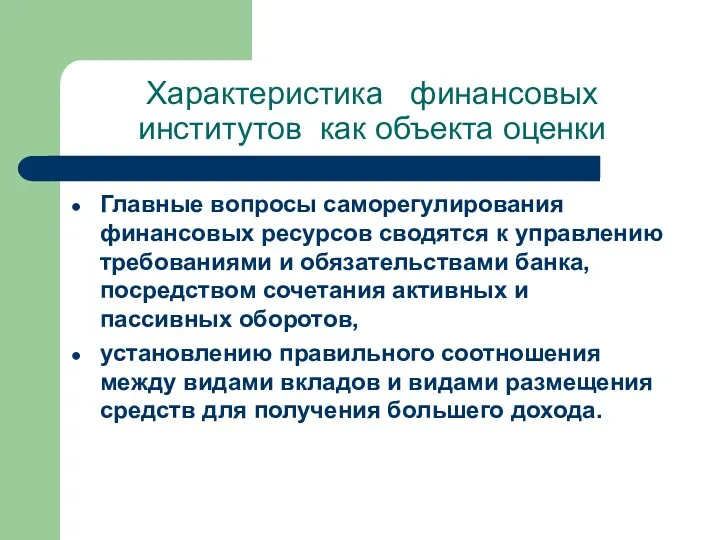

- 49. Характеристика финансовых институтов как объекта оценки Главные вопросы саморегулирования финансовых ресурсов сводятся к управлению требованиями и

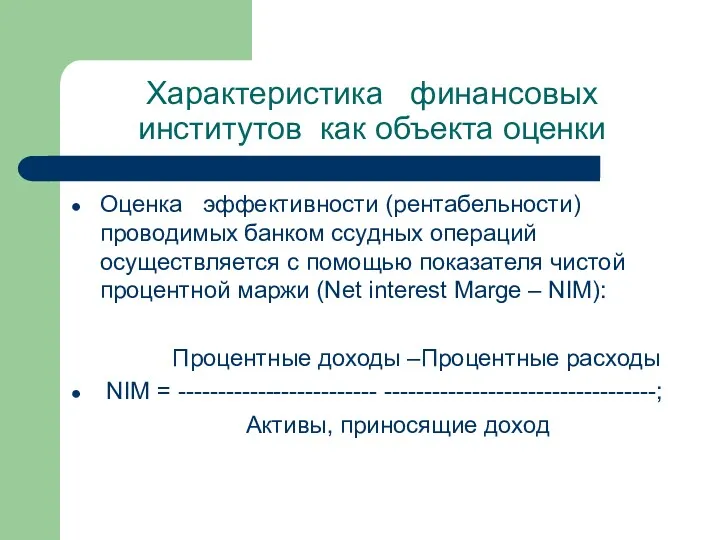

- 50. Характеристика финансовых институтов как объекта оценки Оценка эффективности (рентабельности) проводимых банком ссудных операций осуществляется с помощью

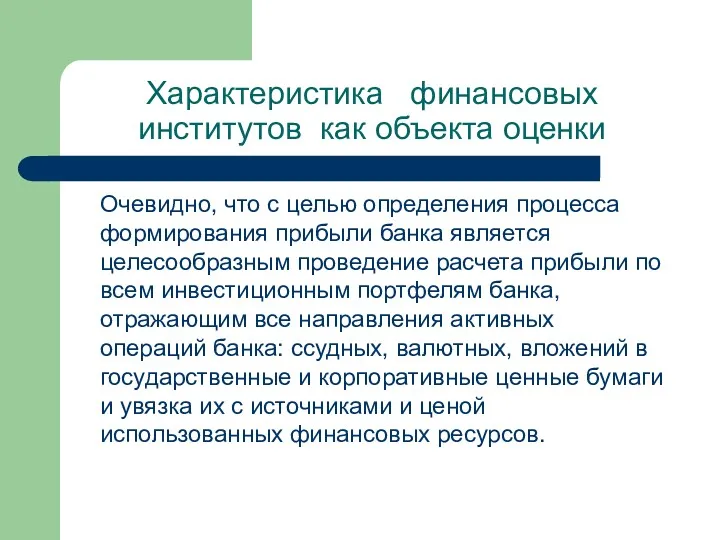

- 51. Характеристика финансовых институтов как объекта оценки Очевидно, что с целью определения процесса формирования прибыли банка является

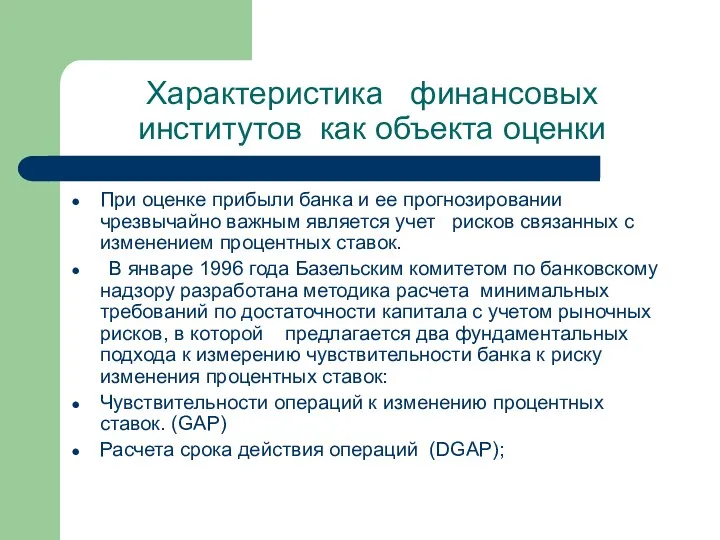

- 52. Характеристика финансовых институтов как объекта оценки При оценке прибыли банка и ее прогнозировании чрезвычайно важным является

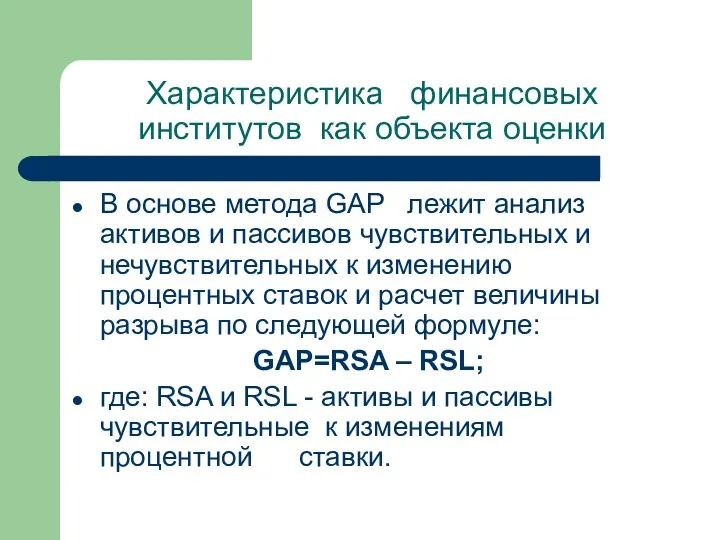

- 53. Характеристика финансовых институтов как объекта оценки В основе метода GAP лежит анализ активов и пассивов чувствительных

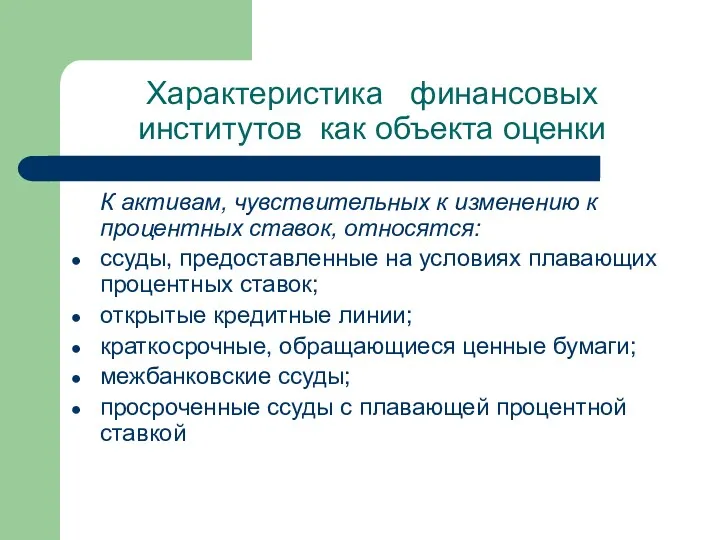

- 54. Характеристика финансовых институтов как объекта оценки К активам, чувствительных к изменению к процентных ставок, относятся: ссуды,

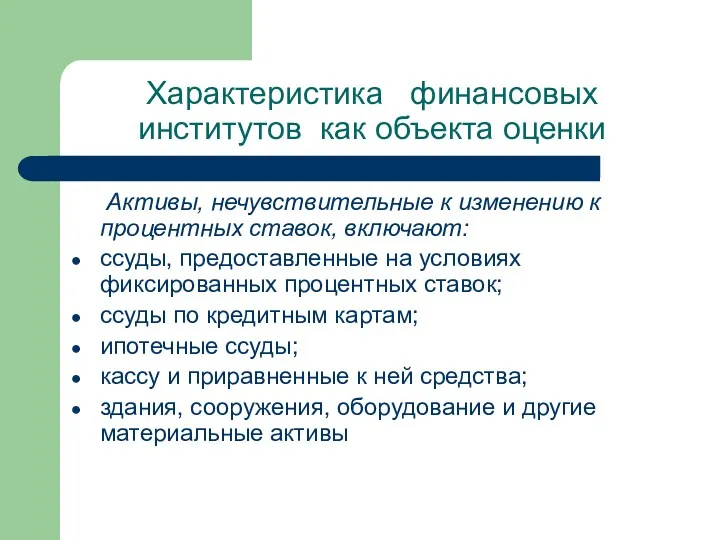

- 55. Характеристика финансовых институтов как объекта оценки Активы, нечувствительные к изменению к процентных ставок, включают: ссуды, предоставленные

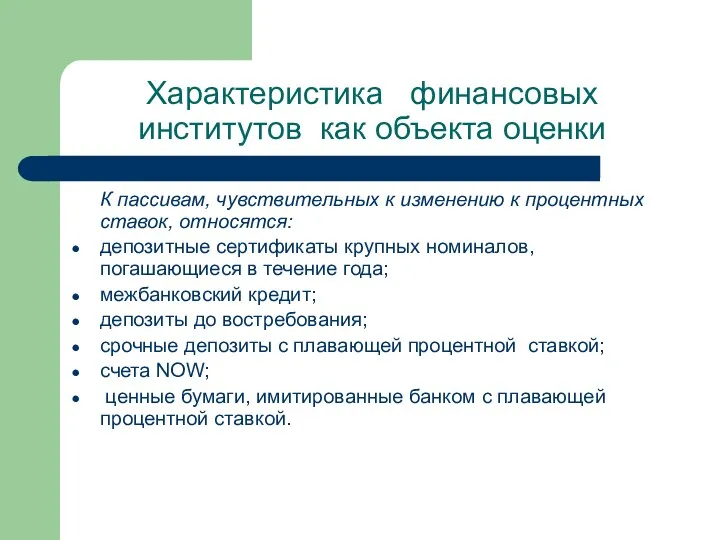

- 56. Характеристика финансовых институтов как объекта оценки К пассивам, чувствительных к изменению к процентных ставок, относятся: депозитные

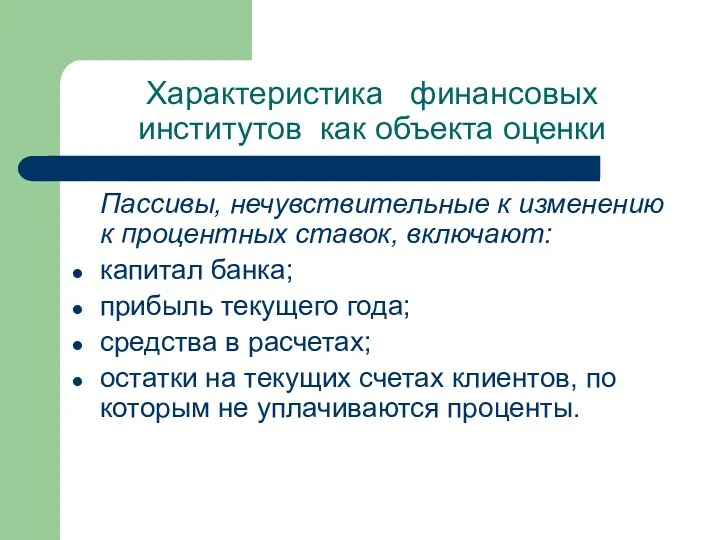

- 57. Характеристика финансовых институтов как объекта оценки Пассивы, нечувствительные к изменению к процентных ставок, включают: капитал банка;

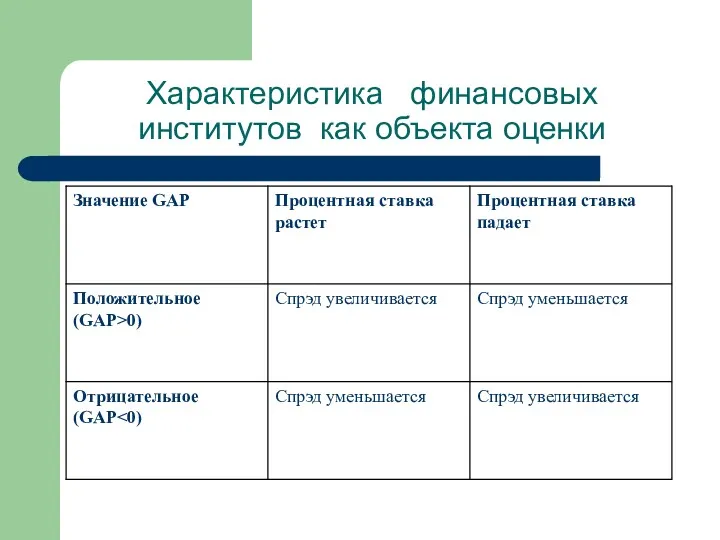

- 58. Характеристика финансовых институтов как объекта оценки Если разрыв GAP положителен, это означает, что у банка активов,

- 59. Характеристика финансовых институтов как объекта оценки

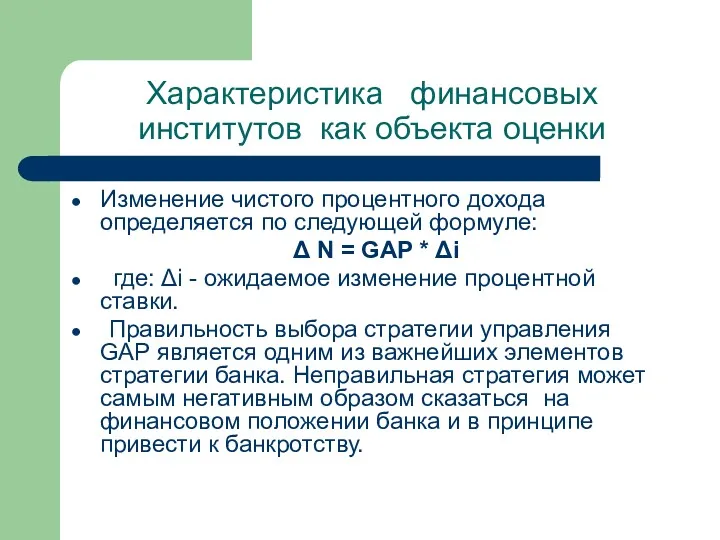

- 60. Характеристика финансовых институтов как объекта оценки Изменение чистого процентного дохода определяется по следующей формуле: Δ N

- 61. Характеристика финансовых институтов как объекта оценки Для обеспечения сохранности средств вкладчиков и акционеров, обеспечения экономического роста

- 62. Характеристика финансовых институтов как объекта оценки Метод расчета срока действия операций (DGAP) основан на том, что

- 63. Характеристика финансовых институтов как объекта оценки Одним из признанных методов измерения длительности является использование метода определения

- 64. Характеристика финансовых институтов как объекта оценки Например, как для инвестора, так и для финансового института очень

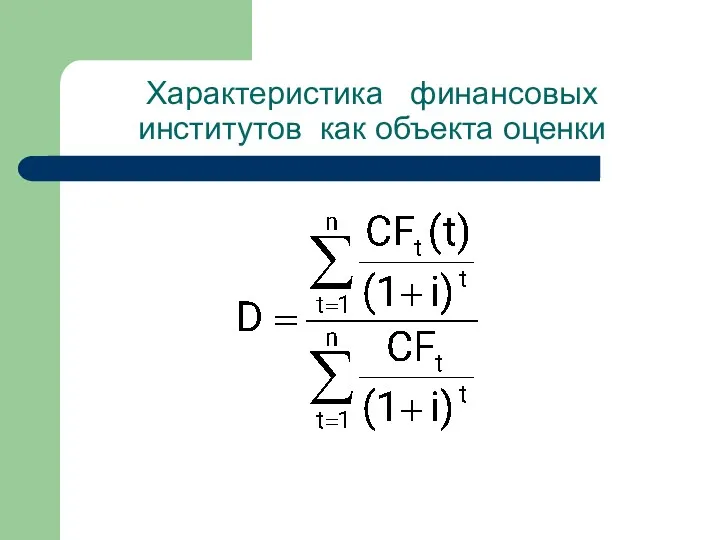

- 65. Характеристика финансовых институтов как объекта оценки Срок возмещения представляет собой средневзвешенное количество лет, в течение которых

- 66. Характеристика финансовых институтов как объекта оценки

- 67. Характеристика финансовых институтов как объекта оценки где: D - срок возмещения облигации; CFt - выплата процентного

- 68. Характеристика финансовых институтов как объекта оценки Обычно формула расчета срока возмещения производит на всех устрашающее впечатление.

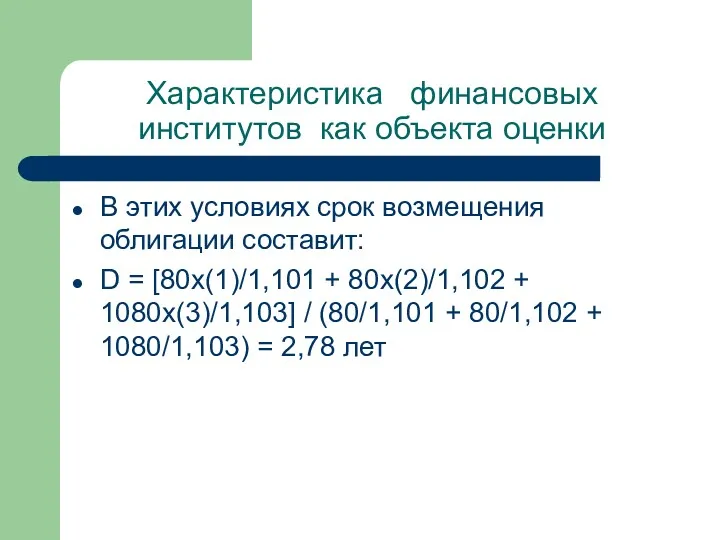

- 69. Характеристика финансовых институтов как объекта оценки Чтобы проиллюстрировать расчет срока возмещения с использованием фориулы Маклея предположим:

- 70. Характеристика финансовых институтов как объекта оценки В этих условиях срок возмещения облигации составит: D = [80x(1)/1,101

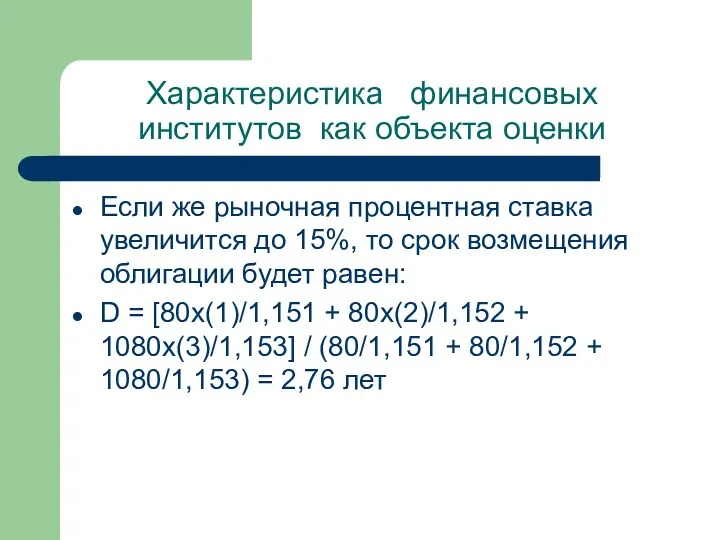

- 71. Характеристика финансовых институтов как объекта оценки Если же рыночная процентная ставка увеличится до 15%, то срок

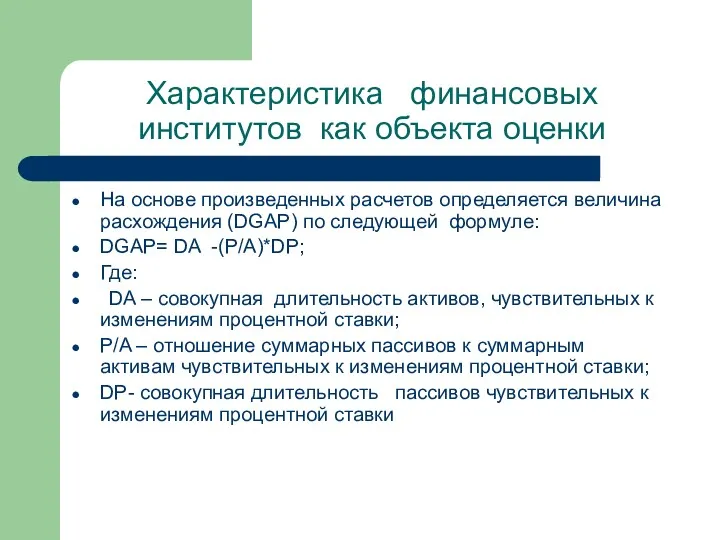

- 72. Характеристика финансовых институтов как объекта оценки На основе произведенных расчетов определяется величина расхождения (DGAP) по следующей

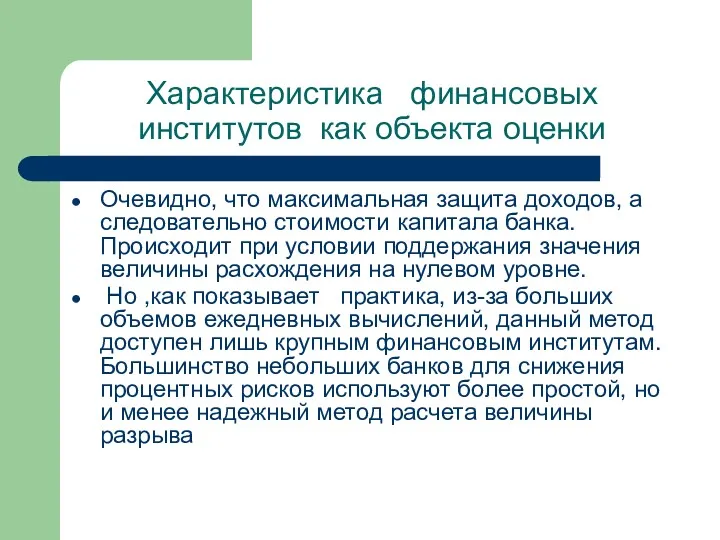

- 73. Характеристика финансовых институтов как объекта оценки Очевидно, что максимальная защита доходов, а следовательно стоимости капитала банка.

- 74. Характеристика финансовых институтов как объекта оценки Получение максимальной (или, по крайней мере, удовлетворительной) прибыли при сохранении

- 75. Характеристика финансовых институтов как объекта оценки Последовательное достижение подобной цели предполагает, что банковское учреждение должно находиться

- 76. Характеристика финансовых институтов как объекта оценки Управление финансами банка осложняется разнообразием и динамикой той «операционной среды»,

- 77. Характеристика финансовых институтов как объекта оценки В массовом банкротстве банков решающая роль принадлежит к экзогенным факторам.

- 78. Характеристика финансовых институтов как объекта оценки Если внешние факторы в целом благоприятны, то положение банка определяется

- 79. Характеристика финансовых институтов как объекта оценки Недостаточный уровень рентабельности дохода на единицу вложенного капитала также часто

- 80. Характеристика финансовых институтов как объекта оценки Опорой банковской системы является доверие и когда оно по какой

- 81. Характеристика финансовых институтов как объекта оценки Обобщающие, агрегатные показатели: устойчивость, надежность, стабильность в теории управления банками

- 82. Характеристика финансовых институтов как объекта оценки В связи с тем, что деятельность финансово-кредитных организаций самым непосредственным

- 83. Характеристика финансовых институтов как объекта оценки Законодательная власть через систему законодательных документов определяет: перечень финансовых операций,

- 84. Характеристика финансовых институтов как объекта оценки определение ограничений и полномочий Центрального Банка по регулированию и контролю

- 85. Характеристика финансовых институтов как объекта оценки Основная цель принимаемых законов – обеспечить устойчивость банковской системы, защитить

- 86. Характеристика финансовых институтов как объекта оценки Центральный банк, реализую полномочия государства по контролю и регулированию деятельности

- 87. Характеристика финансовых институтов как объекта оценки Банкротство крупного или нескольких небольших банков может вызвать значительное снижение

- 89. Скачать презентацию

ОЦЕНКА СТОИМОСТИ

ФИНАНСОВО-КРЕДИТНЫХ ИНСТИТУТОВ

Лекция 1 Характеристика финансовых институтов как объекта оценки

ОЦЕНКА СТОИМОСТИ

ФИНАНСОВО-КРЕДИТНЫХ ИНСТИТУТОВ

Лекция 1 Характеристика финансовых институтов как объекта оценки

Характеристика финансовых институтов как объекта оценки

Эффективное функционирование финансовых рынков обеспечивается наличием

Характеристика финансовых институтов как объекта оценки

Эффективное функционирование финансовых рынков обеспечивается наличием

Характеристика финансовых институтов как объекта оценки

В финансовых посредниках заинтересованы как экономические

Характеристика финансовых институтов как объекта оценки

В финансовых посредниках заинтересованы как экономические

Характеристика финансовых институтов как объекта оценки

Выгоды кредиторов:

Посредники облегчают поиск потенциальны заемщиков.

Характеристика финансовых институтов как объекта оценки

Выгоды кредиторов:

Посредники облегчают поиск потенциальны заемщиков.

Характеристика финансовых институтов как объекта оценки

Выгоды заемщиков:

Финансовые посредники упрощают проблему поиска

Характеристика финансовых институтов как объекта оценки

Выгоды заемщиков:

Финансовые посредники упрощают проблему поиска

Характеристика финансовых институтов как объекта оценки

Всех финансовых посредников можно подразделить на

Характеристика финансовых институтов как объекта оценки

Всех финансовых посредников можно подразделить на

Характеристика финансовых институтов как объекта оценки

Наиболее распространенными финансовыми посредниками выступают учреждения

Характеристика финансовых институтов как объекта оценки

Наиболее распространенными финансовыми посредниками выступают учреждения

Характеристика финансовых институтов как объекта оценки

Привлеченные депозитными учреждениями средства используются для

Характеристика финансовых институтов как объекта оценки

Привлеченные депозитными учреждениями средства используются для

Характеристика финансовых институтов как объекта оценки

Коммерческие банки, как правило, предлагают самый

Характеристика финансовых институтов как объекта оценки

Коммерческие банки, как правило, предлагают самый

Характеристика финансовых институтов как объекта оценки

Сберегательные институты являются специализированными финансовыми институтами,

Характеристика финансовых институтов как объекта оценки

Сберегательные институты являются специализированными финансовыми институтами,

Характеристика финансовых институтов как объекта оценки

Кредитные союзы являются институтами взаимного кредитования.

Характеристика финансовых институтов как объекта оценки

Кредитные союзы являются институтами взаимного кредитования.

Характеристика финансовых институтов как объекта оценки

К сберегательным учреждениям, действующим на договорной

Характеристика финансовых институтов как объекта оценки

К сберегательным учреждениям, действующим на договорной

Характеристика финансовых институтов как объекта оценки

Инвестиционные фонды продают свои ценные бумаги

Характеристика финансовых институтов как объекта оценки

Инвестиционные фонды продают свои ценные бумаги

Характеристика финансовых институтов как объекта оценки

Среди инвестиционных фондов выделяются прежде всего

Характеристика финансовых институтов как объекта оценки

Среди инвестиционных фондов выделяются прежде всего

Характеристика финансовых институтов как объекта оценки

Отличительной особенностью этих фондов является то,

Характеристика финансовых институтов как объекта оценки

Отличительной особенностью этих фондов является то,

Характеристика финансовых институтов как объекта оценки

К последней группе финансовых посредников относятся

Характеристика финансовых институтов как объекта оценки

К последней группе финансовых посредников относятся

Характеристика финансовых институтов как объекта оценки

Рыночная оценка стоимости кредитно-финансового института представляет

Характеристика финансовых институтов как объекта оценки

Рыночная оценка стоимости кредитно-финансового института представляет

Характеристика финансовых институтов как объекта оценки

Потребность в рыночной оценке бизнеса, активов

Характеристика финансовых институтов как объекта оценки

Потребность в рыночной оценке бизнеса, активов

Характеристика финансовых институтов как объекта оценки

Согласно Закону Российской Федерации «Об акционерных

Характеристика финансовых институтов как объекта оценки

Согласно Закону Российской Федерации «Об акционерных

Характеристика финансовых институтов как объекта оценки

Возрастает потребность в оценке бизнеса

Характеристика финансовых институтов как объекта оценки

Возрастает потребность в оценке бизнеса

Характеристика финансовых институтов как объекта оценки

Особенность рыночной оценки стоимости КФИ заключается

Характеристика финансовых институтов как объекта оценки

Особенность рыночной оценки стоимости КФИ заключается

Характеристика финансовых институтов как объекта оценки

особое значение имеет разработка методик оценки

Характеристика финансовых институтов как объекта оценки

особое значение имеет разработка методик оценки

Характеристика финансовых институтов как объекта оценки

Банковский сектор экономики обладает рядом специфических

Характеристика финансовых институтов как объекта оценки

Банковский сектор экономики обладает рядом специфических

Характеристика финансовых институтов как объекта оценки

4. специфику формирования прибыли;

5. высокую степень

Характеристика финансовых институтов как объекта оценки

4. специфику формирования прибыли;

5. высокую степень

Характеристика финансовых институтов как объекта оценки

Сточки зрения движения финансовых потоков деятельность

Характеристика финансовых институтов как объекта оценки

Сточки зрения движения финансовых потоков деятельность

Характеристика финансовых институтов как объекта оценки

активные операции — операции по размещению

Характеристика финансовых институтов как объекта оценки

активные операции — операции по размещению

Балансовый отчет промышленного предприятия

Балансовый отчет промышленного предприятия

Характеристика финансовых институтов как объекта оценки

Актив баланса промышленного предприятия:

на 60%

Характеристика финансовых институтов как объекта оценки

Актив баланса промышленного предприятия:

на 60%

Балансовый отчет коммерческого банка

Балансовый отчет коммерческого банка

Характеристика финансовых институтов как объекта оценки

Активы банка состоят из состоят основном

Характеристика финансовых институтов как объекта оценки

Активы банка состоят из состоят основном

Характеристика финансовых институтов как объекта оценки

Стоимость активов промышленного предприятия должна снизится

Характеристика финансовых институтов как объекта оценки

Стоимость активов промышленного предприятия должна снизится

Характеристика финансовых институтов как объекта оценки

С учетом специфики банковских финансовых операций

Характеристика финансовых институтов как объекта оценки

С учетом специфики банковских финансовых операций

Характеристика финансовых институтов как объекта оценки

Важным понятием отражающим специфику организации финансов

Характеристика финансовых институтов как объекта оценки

Важным понятием отражающим специфику организации финансов

Характеристика финансовых институтов как объекта оценки

Важным является соблюдение «золотого банковского правила»,

Характеристика финансовых институтов как объекта оценки

Важным является соблюдение «золотого банковского правила»,

Характеристика финансовых институтов как объекта оценки

Все требования (активы) и обязательства (пассивы)

Характеристика финансовых институтов как объекта оценки

Все требования (активы) и обязательства (пассивы)

Характеристика финансовых институтов как объекта оценки

Управление активами и пассивами предполагает

Характеристика финансовых институтов как объекта оценки

Управление активами и пассивами предполагает

Характеристика финансовых институтов как объекта оценки

Управление финансами банка в значительной степени

Характеристика финансовых институтов как объекта оценки

Управление финансами банка в значительной степени

Характеристика финансовых институтов как объекта оценки

Характеристика финансовых институтов как объекта оценки

Характеристика финансовых институтов как объекта оценки

Характеристика финансовых институтов как объекта оценки

Характеристика финансовых институтов как объекта оценки

Характеристика финансовых институтов как объекта оценки

Характеристика финансовых институтов как объекта оценки

Как и во всех видах коммерческой

Характеристика финансовых институтов как объекта оценки

Как и во всех видах коммерческой

Характеристика финансовых институтов как объекта оценки

Расходы банка состоят:

из процентных выплат

Характеристика финансовых институтов как объекта оценки

Расходы банка состоят:

из процентных выплат

Характеристика финансовых институтов как объекта оценки

В банковской терминологии прибыль часто обозначается

Характеристика финансовых институтов как объекта оценки

В банковской терминологии прибыль часто обозначается

Характеристика финансовых институтов как объекта оценки

Характеристика финансовых институтов как объекта оценки

Характеристика финансовых институтов как объекта оценки

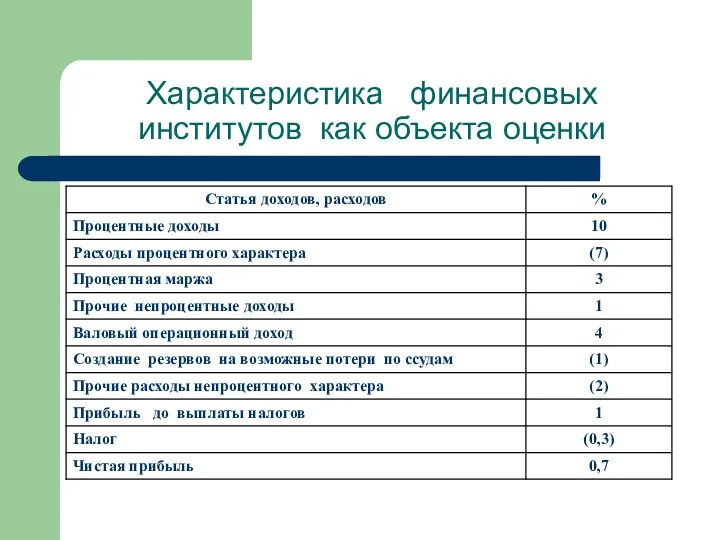

Как видно из представленного отчета основной

Характеристика финансовых институтов как объекта оценки

Как видно из представленного отчета основной

Характеристика финансовых институтов как объекта оценки

К доходам коммерческого банка относятся и

Характеристика финансовых институтов как объекта оценки

К доходам коммерческого банка относятся и

Характеристика финансовых институтов как объекта оценки

Разность между непроцентными доходами и непроцентными

Характеристика финансовых институтов как объекта оценки

Разность между непроцентными доходами и непроцентными

Характеристика финансовых институтов как объекта оценки

Главные вопросы саморегулирования финансовых ресурсов сводятся

Характеристика финансовых институтов как объекта оценки

Главные вопросы саморегулирования финансовых ресурсов сводятся

Характеристика финансовых институтов как объекта оценки

Оценка эффективности (рентабельности) проводимых банком ссудных

Характеристика финансовых институтов как объекта оценки

Оценка эффективности (рентабельности) проводимых банком ссудных

Характеристика финансовых институтов как объекта оценки

Очевидно, что с целью определения процесса

Характеристика финансовых институтов как объекта оценки

Очевидно, что с целью определения процесса

Характеристика финансовых институтов как объекта оценки

При оценке прибыли банка и ее

Характеристика финансовых институтов как объекта оценки

При оценке прибыли банка и ее

Характеристика финансовых институтов как объекта оценки

В основе метода GAP лежит анализ

Характеристика финансовых институтов как объекта оценки

В основе метода GAP лежит анализ

Характеристика финансовых институтов как объекта оценки

К активам, чувствительных к изменению к

Характеристика финансовых институтов как объекта оценки

К активам, чувствительных к изменению к

Характеристика финансовых институтов как объекта оценки

Активы, нечувствительные к изменению к

Характеристика финансовых институтов как объекта оценки

Активы, нечувствительные к изменению к

Характеристика финансовых институтов как объекта оценки

К пассивам, чувствительных к изменению к

Характеристика финансовых институтов как объекта оценки

К пассивам, чувствительных к изменению к

Характеристика финансовых институтов как объекта оценки

Пассивы, нечувствительные к изменению к процентных

Характеристика финансовых институтов как объекта оценки

Пассивы, нечувствительные к изменению к процентных

Характеристика финансовых институтов как объекта оценки

Если разрыв GAP положителен, это означает,

Характеристика финансовых институтов как объекта оценки

Если разрыв GAP положителен, это означает,

Характеристика финансовых институтов как объекта оценки

Характеристика финансовых институтов как объекта оценки

Характеристика финансовых институтов как объекта оценки

Изменение чистого процентного дохода определяется по

Характеристика финансовых институтов как объекта оценки

Изменение чистого процентного дохода определяется по

Характеристика финансовых институтов как объекта оценки

Для обеспечения сохранности средств вкладчиков

Характеристика финансовых институтов как объекта оценки

Для обеспечения сохранности средств вкладчиков

Характеристика финансовых институтов как объекта оценки

Метод расчета срока действия операций (DGAP)

Характеристика финансовых институтов как объекта оценки

Метод расчета срока действия операций (DGAP)

Характеристика финансовых институтов как объекта оценки

Одним из признанных методов измерения длительности

Характеристика финансовых институтов как объекта оценки

Одним из признанных методов измерения длительности

Характеристика финансовых институтов как объекта оценки

Например, как для инвестора, так и

Характеристика финансовых институтов как объекта оценки

Например, как для инвестора, так и

Характеристика финансовых институтов как объекта оценки

Срок возмещения представляет собой средневзвешенное

Характеристика финансовых институтов как объекта оценки

Срок возмещения представляет собой средневзвешенное

Характеристика финансовых институтов как объекта оценки

Характеристика финансовых институтов как объекта оценки

Характеристика финансовых институтов как объекта оценки

где:

D - срок возмещения облигации;

CFt

Характеристика финансовых институтов как объекта оценки

где:

D - срок возмещения облигации;

CFt

Характеристика финансовых институтов как объекта оценки

Обычно формула расчета срока возмещения производит

Характеристика финансовых институтов как объекта оценки

Обычно формула расчета срока возмещения производит

Характеристика финансовых институтов как объекта оценки

Чтобы проиллюстрировать расчет срока возмещения с

Характеристика финансовых институтов как объекта оценки

Чтобы проиллюстрировать расчет срока возмещения с

Характеристика финансовых институтов как объекта оценки

В этих условиях срок возмещения облигации

Характеристика финансовых институтов как объекта оценки

В этих условиях срок возмещения облигации

Характеристика финансовых институтов как объекта оценки

Если же рыночная процентная ставка увеличится

Характеристика финансовых институтов как объекта оценки

Если же рыночная процентная ставка увеличится

Характеристика финансовых институтов как объекта оценки

На основе произведенных расчетов определяется величина

Характеристика финансовых институтов как объекта оценки

На основе произведенных расчетов определяется величина

Характеристика финансовых институтов как объекта оценки

Очевидно, что максимальная защита доходов, а

Характеристика финансовых институтов как объекта оценки

Очевидно, что максимальная защита доходов, а

Характеристика финансовых институтов как объекта оценки

Получение максимальной (или, по крайней мере,

Характеристика финансовых институтов как объекта оценки

Получение максимальной (или, по крайней мере,

Характеристика финансовых институтов как объекта оценки

Последовательное достижение подобной цели предполагает, что

Характеристика финансовых институтов как объекта оценки

Последовательное достижение подобной цели предполагает, что

Характеристика финансовых институтов как объекта оценки

Управление финансами банка осложняется разнообразием и

Характеристика финансовых институтов как объекта оценки

Управление финансами банка осложняется разнообразием и

Характеристика финансовых институтов как объекта оценки

В массовом банкротстве банков решающая роль

Характеристика финансовых институтов как объекта оценки

В массовом банкротстве банков решающая роль

Характеристика финансовых институтов как объекта оценки

Если внешние факторы в целом благоприятны,

Характеристика финансовых институтов как объекта оценки

Если внешние факторы в целом благоприятны,

Характеристика финансовых институтов как объекта оценки

Недостаточный уровень рентабельности дохода на единицу

Характеристика финансовых институтов как объекта оценки

Недостаточный уровень рентабельности дохода на единицу

Характеристика финансовых институтов как объекта оценки

Опорой банковской системы является доверие и

Характеристика финансовых институтов как объекта оценки

Опорой банковской системы является доверие и

Характеристика финансовых институтов как объекта оценки

Обобщающие, агрегатные показатели: устойчивость, надежность, стабильность

Характеристика финансовых институтов как объекта оценки

Обобщающие, агрегатные показатели: устойчивость, надежность, стабильность

Характеристика финансовых институтов как объекта оценки

В связи с тем, что деятельность

Характеристика финансовых институтов как объекта оценки

В связи с тем, что деятельность

Характеристика финансовых институтов как объекта оценки

Законодательная власть через систему законодательных документов

Характеристика финансовых институтов как объекта оценки

Законодательная власть через систему законодательных документов

Характеристика финансовых институтов как объекта оценки

определение ограничений и полномочий Центрального Банка

Характеристика финансовых институтов как объекта оценки

определение ограничений и полномочий Центрального Банка

Характеристика финансовых институтов как объекта оценки

Основная цель принимаемых законов – обеспечить

Характеристика финансовых институтов как объекта оценки

Основная цель принимаемых законов – обеспечить

Характеристика финансовых институтов как объекта оценки

Центральный банк, реализую полномочия государства по

Характеристика финансовых институтов как объекта оценки

Центральный банк, реализую полномочия государства по

Характеристика финансовых институтов как объекта оценки

Банкротство крупного или нескольких небольших банков

Характеристика финансовых институтов как объекта оценки

Банкротство крупного или нескольких небольших банков

Основной и оборотный капитал предприятия

Основной и оборотный капитал предприятия Заемные источники финансирования корпорации

Заемные источники финансирования корпорации Earnings. Настоящая система приумножить капитал

Earnings. Настоящая система приумножить капитал Кто и как поддержит ваш проект

Кто и как поддержит ваш проект Forward and futures contracts and cash flows engineering

Forward and futures contracts and cash flows engineering Деньги, их виды и функции

Деньги, их виды и функции Вексель. Применение векселя

Вексель. Применение векселя Небольшой опрос по прошедшим темам

Небольшой опрос по прошедшим темам Простые правила безопасности при использовании банковских продуктов и услуг

Простые правила безопасности при использовании банковских продуктов и услуг The business cycle

The business cycle Мероприятие стратегии развития жилищно-строительной отрасли

Мероприятие стратегии развития жилищно-строительной отрасли Понятие и структура правовой информации

Понятие и структура правовой информации Развитие цифровых банковских сервисов в сфере дистанционного обслуживания физических лиц (на материалах ПАО Сбербанк)

Развитие цифровых банковских сервисов в сфере дистанционного обслуживания физических лиц (на материалах ПАО Сбербанк) Правовое регулирование рынка ценных бумаг

Правовое регулирование рынка ценных бумаг Сущность и функции финансов и кредита. (Тема 1)

Сущность и функции финансов и кредита. (Тема 1) Портфельные риски предприятия

Портфельные риски предприятия Себестоимость создания фитостен

Себестоимость создания фитостен Финансовая система (2)

Финансовая система (2) Организация и бухгалтерский учет межбанковских расчетов

Организация и бухгалтерский учет межбанковских расчетов Облік і звітність в оподаткуванні діяльності підприємств

Облік і звітність в оподаткуванні діяльності підприємств Учет основных средств предприятия и анализ эффективности их использования ИП Восканян

Учет основных средств предприятия и анализ эффективности их использования ИП Восканян Робота банку з готівкою, розрахунково-касові операції

Робота банку з готівкою, розрахунково-касові операції Пенсионный фонд Российской Федерации и его назначение

Пенсионный фонд Российской Федерации и его назначение Оценка бизнеса

Оценка бизнеса Правила использования банковской карты или как сохранить и спасти электронные деньги от ловушек

Правила использования банковской карты или как сохранить и спасти электронные деньги от ловушек Нарықтық қатынастар жүйесіндегі инвестиция

Нарықтық қатынастар жүйесіндегі инвестиция Сущность и функции денег. Денежное обращение

Сущность и функции денег. Денежное обращение Налоговый процесс

Налоговый процесс