- Заемные источники финансирования корпорации

Содержание

- 2. Содержание 1. Состав заемного капитала и оценка стоимости его привлечения. 2. Формирование заемного капитала в форме

- 3. 1. Состав заемного капитала и оценка стоимости его привлечения. В состав заемного капитала корпорации входят: 1.

- 4. Краткосрочные кредиты и займы служат источником покрытия оборотных активов. Предоплата рассматривается как беспроцентный кредит поставщикам, который

- 5. Срочной считают задолженность по полученным займам и кредитам, срок погашения которой по условиям договора не наступил

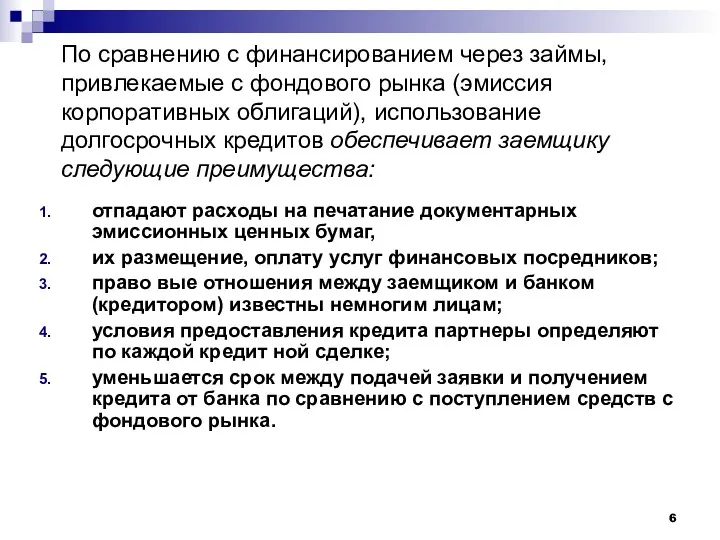

- 6. По сравнению с финансированием через займы, привлекаемые с фондового рынка (эмиссия корпоративных облигаций), использование долгосрочных кредитов

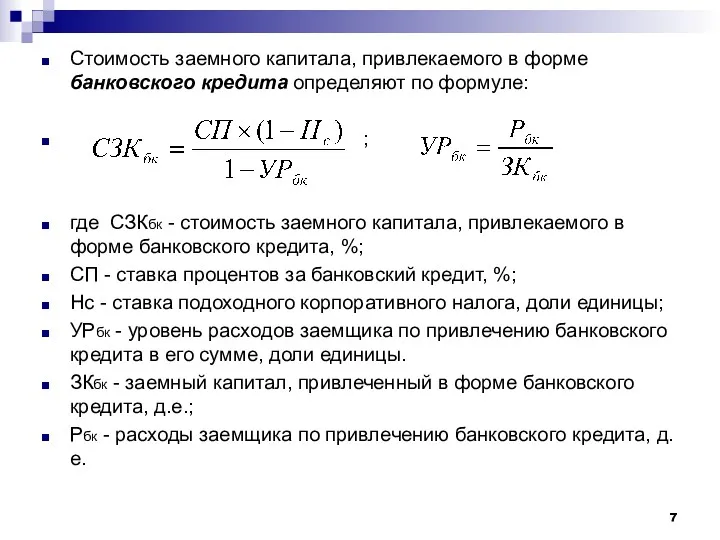

- 7. Стоимость заемного капитала, привлекаемого в форме банковского кредита определяют по формуле: ; где СЗКбк - стоимость

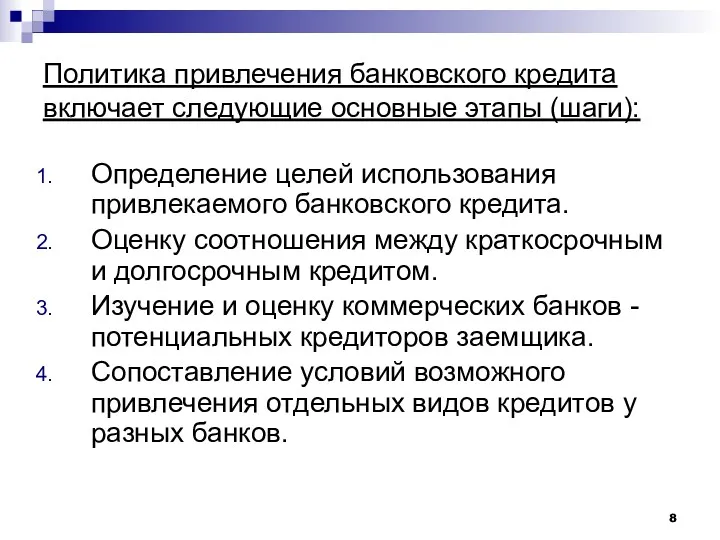

- 8. Политика привлечения банковского кредита включает следующие основные этапы (шаги): Определение целей использования привлекаемого банковского кредита. Оценку

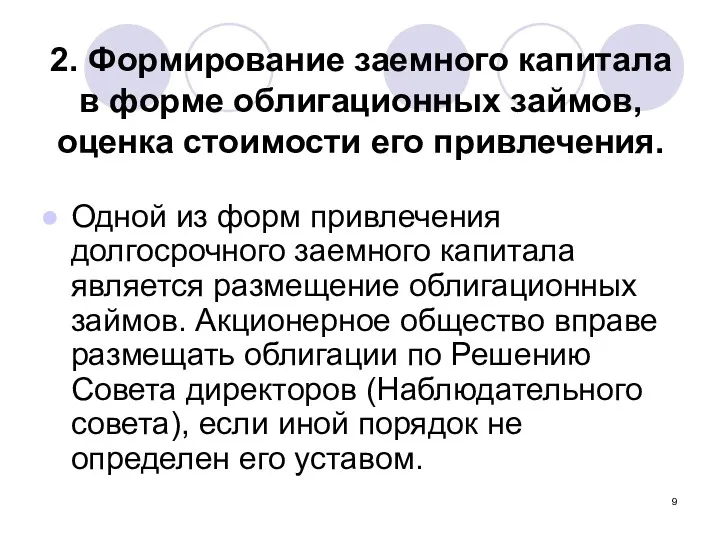

- 9. 2. Формирование заемного капитала в форме облигационных займов, оценка стоимости его привлечения. Одной из форм привлечения

- 10. Облигация удостоверяет право владельца требовать ее погашения (выплату номинальной стоимости и процентов или номинальной стоимости по

- 11. Общество вправе выпускать облигации, обеспеченные залогом определенного имущества; облигации под обеспечение, предоставленное ему третьими лицами; облигации

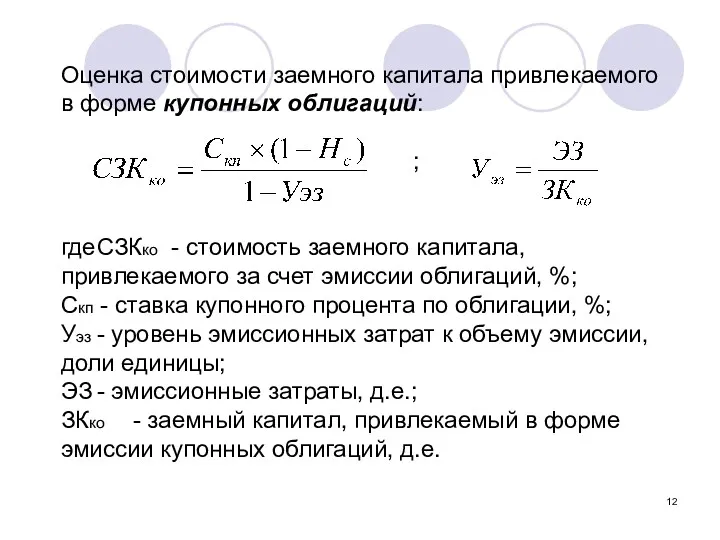

- 12. Оценка стоимости заемного капитала привлекаемого в форме купонных облигаций: ; где СЗКко - стоимость заемного капитала,

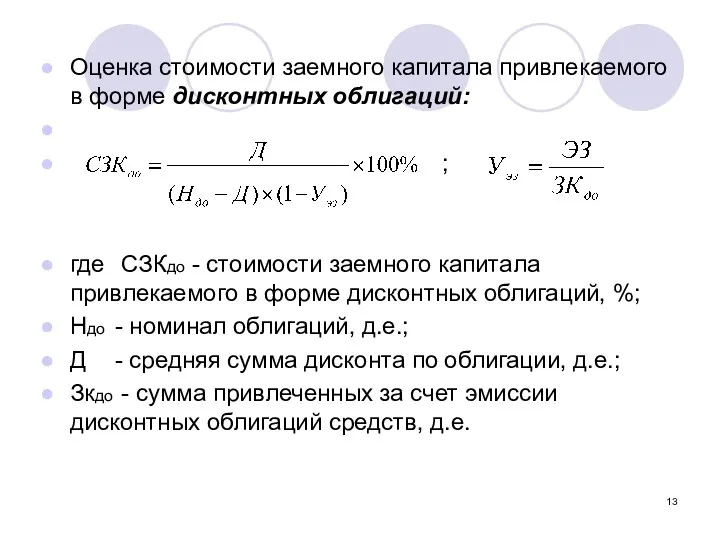

- 13. Оценка стоимости заемного капитала привлекаемого в форме дисконтных облигаций: ; где СЗКдо - стоимости заемного капитала

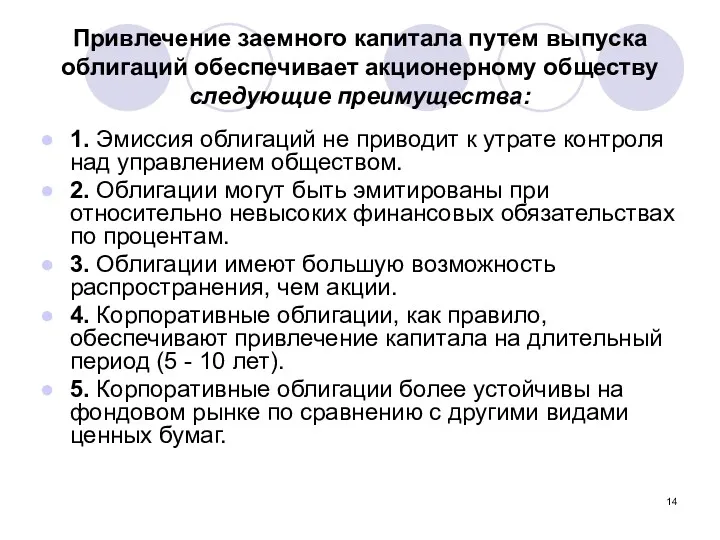

- 14. Привлечение заемного капитала путем выпуска облигаций обеспечивает акционерному обществу следующие преимущества: 1. Эмиссия облигаций не приводит

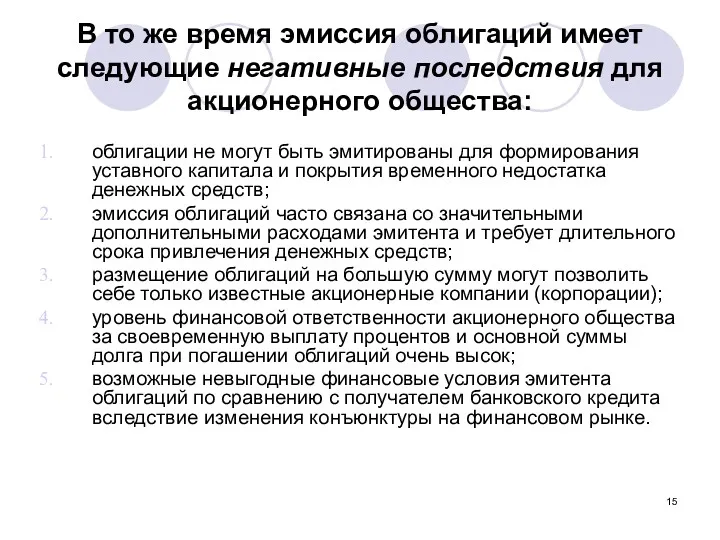

- 15. В то же время эмиссия облигаций имеет следующие негативные последствия для акционерного общества: облигации не могут

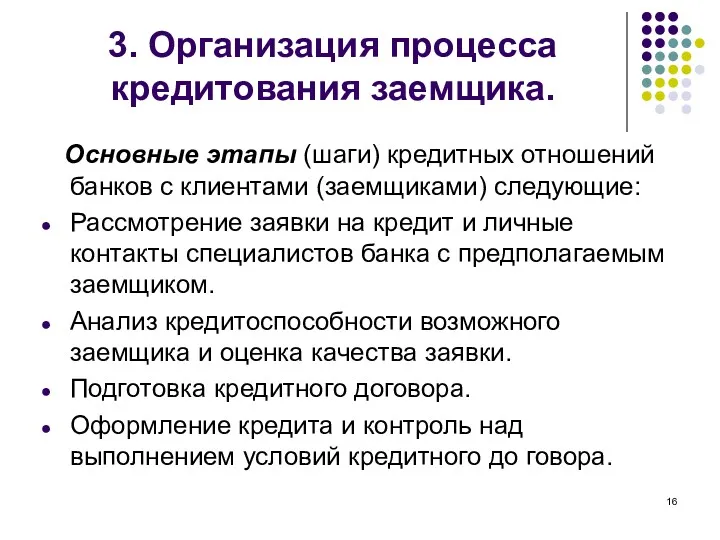

- 16. 3. Организация процесса кредитования заемщика. Основные этапы (шаги) кредитных отношений банков с клиентами (заемщиками) следующие: Рассмотрение

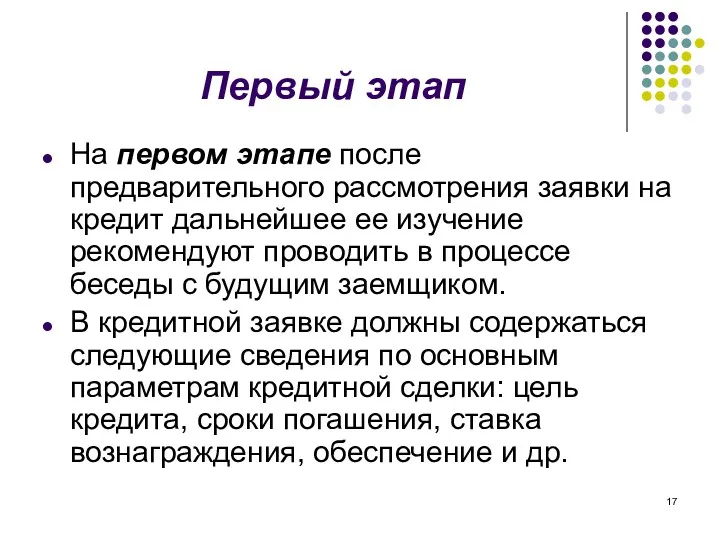

- 17. Первый этап На первом этапе после предварительного рассмотрения заявки на кредит дальнейшее ее изучение рекомендуют проводить

- 18. Второй этап На втором этапе кредитного процесса банк получает от руководителя предприятия-заемщика полный пакет документов в

- 19. На данном этапе кредитного процесса по бухгалтерскому балансу на последнюю отчетную дату оценивают кредитоспособность заемщика. Кредитоспособность

- 20. Элементы оценки кредитоспособности следующие: правоспособность; финансовая устойчивость; платежеспособность; эффективность использования ресурсов (имущества).

- 21. Третий этап. На третьем этапе осуществляют подготовку кредитного договора. В кредитном договоре фиксируют: цель, сумму и

- 22. Четвертый этап Четвертый этап заключается в оформлении кредита и контроле над выполнением кредитного договора. Для обеспечения

- 23. 4. Показатели эффективности заемного капитала Для оценки эффективности заемных средств используют систему аналитических показателей. Важнейшие из

- 24. 2) Коэффициент соотношения между долгосрочным и краткосрочным заемным капиталом : К2=(долгосрочный з.к./краткосрочный з.к.) Увеличение этого коэффициента

- 25. Аналитические показатели 3) Коэффициент привлечения средств: К3=(краткосрочный з.к./оборотные активы) Чем ниже уровень этого коэффициента, тем выше

- 26. Аналитические показатели 4) Коэффициент привлечения средств в части покрытия запасов : К4=(заемные средства/запасы) Доля собственных оборотных

- 27. Аналитические показатели 5) Обобщенный коэффициент финансовой устойчивости: К5=(Собственный капитал + долгосрочные обязательства)/Активы Данный параметр выражает ту

- 28. Аналитические показатели 6) Коэффициент капитализации: К6=Долгосрочные обязательства/ (Долгосрочные обязательства + Собственный капитал) Характеризует степень зависимости ссудозаемщика

- 30. Скачать презентацию

Содержание

1. Состав заемного капитала и оценка стоимости его привлечения.

2. Формирование заемного

Содержание

1. Состав заемного капитала и оценка стоимости его привлечения.

2. Формирование заемного

1. Состав заемного капитала и оценка стоимости его привлечения.

В состав заемного

1. Состав заемного капитала и оценка стоимости его привлечения.

В состав заемного

Краткосрочные кредиты и займы служат источником покрытия оборотных активов.

Предоплата рассматривается как

Краткосрочные кредиты и займы служат источником покрытия оборотных активов.

Предоплата рассматривается как

Срочной считают задолженность по полученным займам и кредитам, срок погашения которой

Срочной считают задолженность по полученным займам и кредитам, срок погашения которой

По сравнению с финансированием через займы, привлекаемые с фондового рынка (эмиссия

По сравнению с финансированием через займы, привлекаемые с фондового рынка (эмиссия

Стоимость заемного капитала, привлекаемого в форме банковского кредита определяют по формуле:

Стоимость заемного капитала, привлекаемого в форме банковского кредита определяют по формуле:

Политика привлечения банковского кредита включает следующие основные этапы (шаги):

Определение целей использования

Политика привлечения банковского кредита включает следующие основные этапы (шаги):

Определение целей использования

2. Формирование заемного капитала в форме облигационных займов, оценка стоимости его

2. Формирование заемного капитала в форме облигационных займов, оценка стоимости его

Облигация удостоверяет право владельца требовать ее погашения (выплату номинальной стоимости и

Облигация удостоверяет право владельца требовать ее погашения (выплату номинальной стоимости и

Общество вправе выпускать облигации, обеспеченные залогом определенного имущества; облигации под обеспечение,

Общество вправе выпускать облигации, обеспеченные залогом определенного имущества; облигации под обеспечение,

Оценка стоимости заемного капитала привлекаемого в форме купонных облигаций:

;

где СЗКко -

Оценка стоимости заемного капитала привлекаемого в форме купонных облигаций:

;

где СЗКко -

Оценка стоимости заемного капитала привлекаемого в форме дисконтных облигаций:

;

где СЗКдо

Оценка стоимости заемного капитала привлекаемого в форме дисконтных облигаций:

;

где СЗКдо

Привлечение заемного капитала путем выпуска облигаций обеспечивает акционерному обществу следующие преимущества:

1.

Привлечение заемного капитала путем выпуска облигаций обеспечивает акционерному обществу следующие преимущества:

1.

В то же время эмиссия облигаций имеет следующие негативные последствия для

В то же время эмиссия облигаций имеет следующие негативные последствия для

3. Организация процесса кредитования заемщика.

Основные этапы (шаги) кредитных отношений банков

3. Организация процесса кредитования заемщика.

Основные этапы (шаги) кредитных отношений банков

Первый этап

На первом этапе после предварительного рассмотрения заявки на кредит дальнейшее

Первый этап

На первом этапе после предварительного рассмотрения заявки на кредит дальнейшее

Второй этап

На втором этапе кредитного процесса банк получает от руководителя предприятия-заемщика

Второй этап

На втором этапе кредитного процесса банк получает от руководителя предприятия-заемщика

На данном этапе кредитного процесса по бухгалтерскому балансу на последнюю отчетную

На данном этапе кредитного процесса по бухгалтерскому балансу на последнюю отчетную

Элементы оценки кредитоспособности следующие:

правоспособность;

финансовая устойчивость;

платежеспособность;

эффективность использования ресурсов (имущества).

Элементы оценки кредитоспособности следующие:

правоспособность;

финансовая устойчивость;

платежеспособность;

эффективность использования ресурсов (имущества).

Третий этап.

На третьем этапе осуществляют подготовку кредитного договора. В кредитном

Третий этап.

На третьем этапе осуществляют подготовку кредитного договора. В кредитном

Четвертый этап

Четвертый этап заключается в оформлении кредита и контроле над

Четвертый этап

Четвертый этап заключается в оформлении кредита и контроле над

4. Показатели эффективности заемного капитала

Для оценки эффективности заемных средств используют систему

4. Показатели эффективности заемного капитала

Для оценки эффективности заемных средств используют систему

2) Коэффициент соотношения между долгосрочным и краткосрочным заемным капиталом :

К2=(долгосрочный з.к./краткосрочный

2) Коэффициент соотношения между долгосрочным и краткосрочным заемным капиталом :

К2=(долгосрочный з.к./краткосрочный

Аналитические показатели

3) Коэффициент привлечения средств:

К3=(краткосрочный з.к./оборотные активы)

Чем ниже уровень этого коэффициента,

Аналитические показатели

3) Коэффициент привлечения средств:

К3=(краткосрочный з.к./оборотные активы)

Чем ниже уровень этого коэффициента,

Аналитические показатели

4) Коэффициент привлечения средств в части покрытия запасов :

К4=(заемные средства/запасы)

Доля

Аналитические показатели

4) Коэффициент привлечения средств в части покрытия запасов :

К4=(заемные средства/запасы)

Доля

Аналитические показатели

5) Обобщенный коэффициент финансовой устойчивости:

К5=(Собственный капитал + долгосрочные обязательства)/Активы

Данный параметр

Аналитические показатели

5) Обобщенный коэффициент финансовой устойчивости:

К5=(Собственный капитал + долгосрочные обязательства)/Активы

Данный параметр

Аналитические показатели

6) Коэффициент капитализации:

К6=Долгосрочные обязательства/ (Долгосрочные обязательства + Собственный капитал)

Характеризует степень

Аналитические показатели

6) Коэффициент капитализации:

К6=Долгосрочные обязательства/ (Долгосрочные обязательства + Собственный капитал)

Характеризует степень

Тема: Податки і податкове право в Україні

Тема: Податки і податкове право в Україні Роль и функции Центрального банка Российской Федерации

Роль и функции Центрального банка Российской Федерации Ақша

Ақша Учет денежных средств

Учет денежных средств Прогнозирование возможного банкротства

Прогнозирование возможного банкротства Коммерческая деятельность по оптовой закупке товаров и пути повышения ее эффективности

Коммерческая деятельность по оптовой закупке товаров и пути повышения ее эффективности Стипендиальное обеспечение в науке и учёбе

Стипендиальное обеспечение в науке и учёбе Автоматизация учета, контроля и исполнения финансовых платежей

Автоматизация учета, контроля и исполнения финансовых платежей МСФО (IAS) 21. Влияние изменений валютных курсов

МСФО (IAS) 21. Влияние изменений валютных курсов Государственная поддержка промышленных предприятий Московской области. Программы финансирования

Государственная поддержка промышленных предприятий Московской области. Программы финансирования Принцип классификации акций

Принцип классификации акций Обов'язкові види страхування від нещасних випадків і професійних захворювань

Обов'язкові види страхування від нещасних випадків і професійних захворювань Себестоимость создания фитостен

Себестоимость создания фитостен Денежно-кредитная политика

Денежно-кредитная политика Нематериальные активы

Нематериальные активы Учет нематериальных активов

Учет нематериальных активов Illumination entertainment or how minions made billions

Illumination entertainment or how minions made billions Управление вендинговой компанией с помощью конфигурации ВЕНДИНГ 8.3

Управление вендинговой компанией с помощью конфигурации ВЕНДИНГ 8.3 Договор пожизненного страхования МАРС

Договор пожизненного страхования МАРС Конкурентное рыночное ценообразование (gas-on-gas competition,GOG)

Конкурентное рыночное ценообразование (gas-on-gas competition,GOG) Страховые взносы во внебюджетные фонды

Страховые взносы во внебюджетные фонды Государственный бюджет

Государственный бюджет Бухгалтерский учет материалов

Бухгалтерский учет материалов Методология стресс-тестирования рисков в банке

Методология стресс-тестирования рисков в банке План счетов

План счетов Налоговые льготы и налоговые вычеты

Налоговые льготы и налоговые вычеты Складской учет

Складской учет Анализ учета труда и заработной платы

Анализ учета труда и заработной платы