- Учет нематериальных активов

Содержание

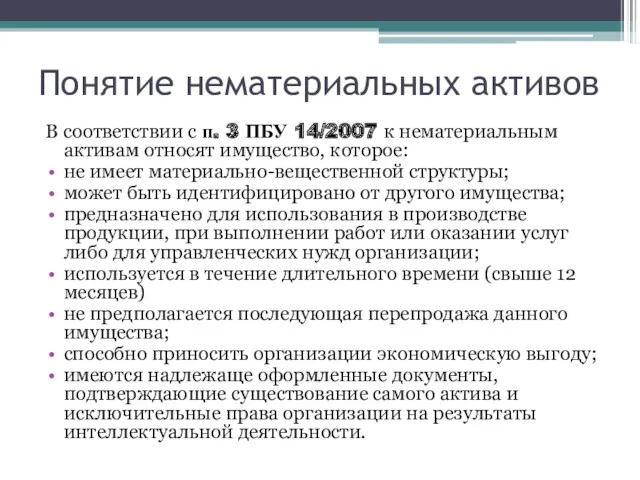

- 2. Понятие нематериальных активов В соответствии с п. 3 ПБУ 14/2007 к нематериальным активам относят имущество, которое:

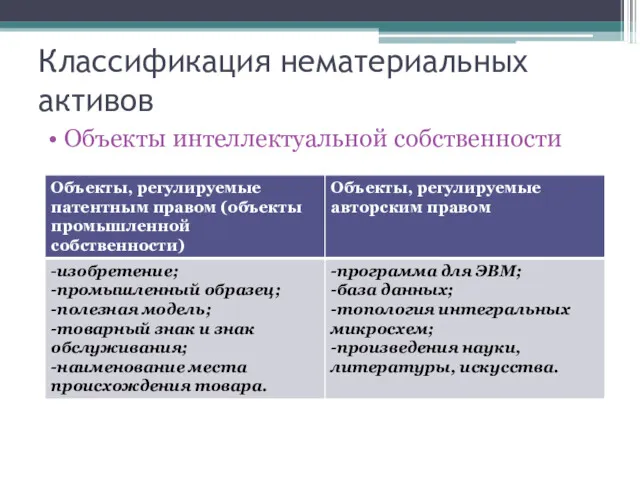

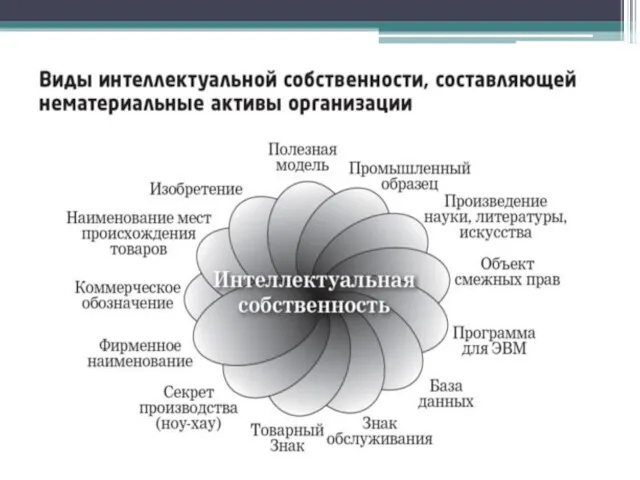

- 3. Классификация нематериальных активов Объекты интеллектуальной собственности

- 5. Отложенные затраты это организационные расходы, которые а)состоят из затрат по оплате услуг консультантов, рекламы, по подготовке

- 6. Деловая репутация организации -это разница между покупной ценой организации (как приобретенного имущественного комплекса в целом) и

- 7. Оценка нематериальных активов В учете и отчетности НМА отражают по первоначальной и остаточной стоимости. Отдельно отражают

- 8. УЧЕТ ПОСТУПЛЕНИЯ И СОЗДАНИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ Документальное оформление движения нематериальных активов. Синтетический учет нематериальных активов. Аналитический

- 9. Документальное оформление движения нематериальных активов. Организации сами разрабатывают формы соответствующих документов исходя из Положения о документах

- 10. Синтетический учет нематериальных активов Счет 04 «Нематериальные активы», активный, предназначен для получения информации о наличии и

- 11. Расходы по приобретению и созданию НМА относятся к долгосрочным инвестициям и отражаются по дебету счета 08

- 12. НМА, внесенные учредителями или участниками в счет их вкладов в уставный капитал отражают на счете 08.

- 13. НДС по приобретенным НМА учитывается в общеустановленном порядке по дебету счета 19, субсчет «НДС по приобретенным

- 15. Скачать презентацию

Понятие нематериальных активов

В соответствии с п. 3 ПБУ 14/2007 к нематериальным

Понятие нематериальных активов

В соответствии с п. 3 ПБУ 14/2007 к нематериальным

Классификация нематериальных активов

Объекты интеллектуальной собственности

Классификация нематериальных активов

Объекты интеллектуальной собственности

Отложенные затраты

это организационные расходы, которые

а)состоят из затрат по оплате

Отложенные затраты

это организационные расходы, которые

а)состоят из затрат по оплате

Деловая репутация организации

-это разница между покупной ценой организации (как приобретенного имущественного

Деловая репутация организации

-это разница между покупной ценой организации (как приобретенного имущественного

Оценка нематериальных активов

В учете и отчетности НМА отражают по первоначальной и

Оценка нематериальных активов

В учете и отчетности НМА отражают по первоначальной и

УЧЕТ ПОСТУПЛЕНИЯ И СОЗДАНИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Документальное оформление движения нематериальных активов.

Синтетический учет

УЧЕТ ПОСТУПЛЕНИЯ И СОЗДАНИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Документальное оформление движения нематериальных активов.

Синтетический учет

Документальное оформление движения нематериальных активов.

Организации сами разрабатывают формы соответствующих документов исходя

Документальное оформление движения нематериальных активов.

Организации сами разрабатывают формы соответствующих документов исходя

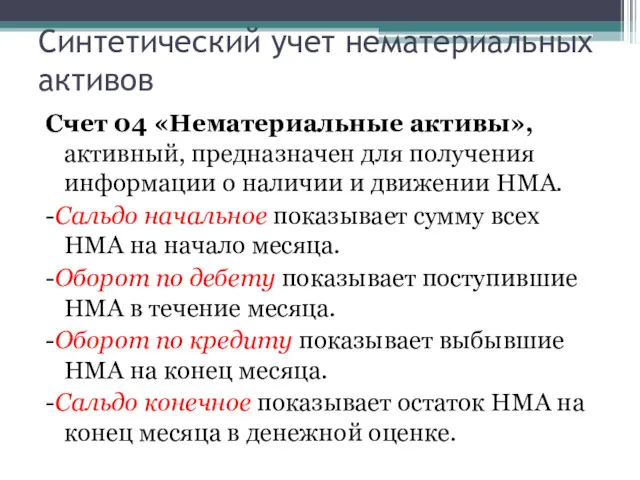

Синтетический учет нематериальных активов

Счет 04 «Нематериальные активы», активный, предназначен для получения

Синтетический учет нематериальных активов

Счет 04 «Нематериальные активы», активный, предназначен для получения

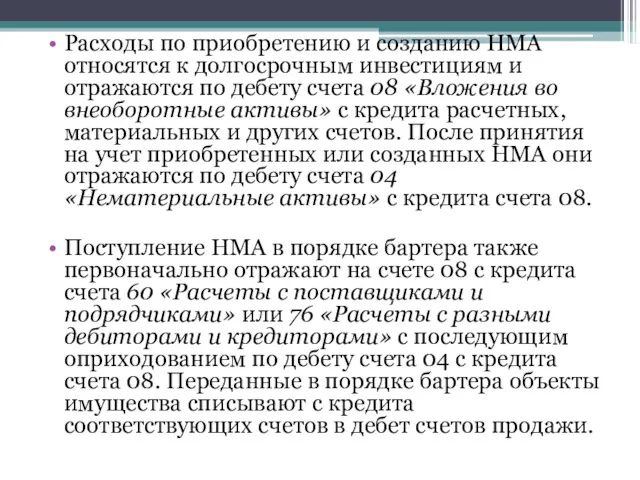

Расходы по приобретению и созданию НМА относятся к долгосрочным инвестициям и

Расходы по приобретению и созданию НМА относятся к долгосрочным инвестициям и

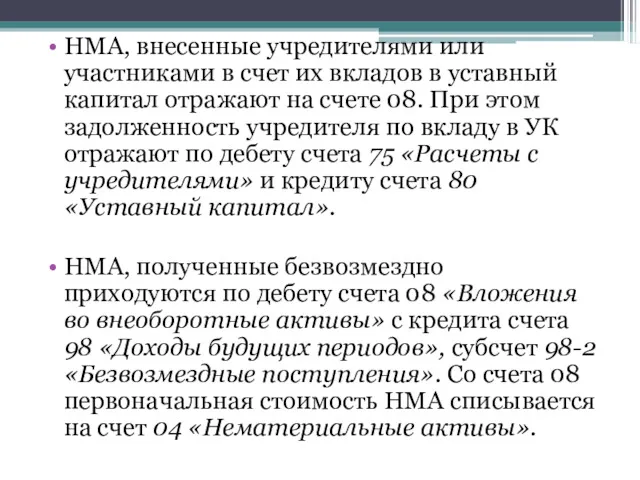

НМА, внесенные учредителями или участниками в счет их вкладов в уставный

НМА, внесенные учредителями или участниками в счет их вкладов в уставный

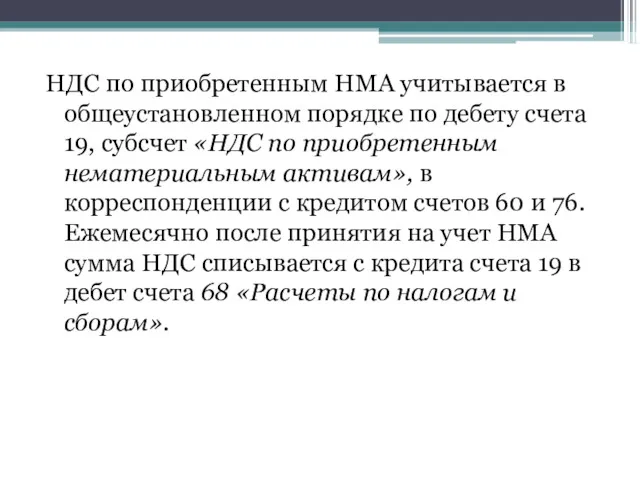

НДС по приобретенным НМА учитывается в общеустановленном порядке по дебету счета

НДС по приобретенным НМА учитывается в общеустановленном порядке по дебету счета

Денежные переводы физических лиц

Денежные переводы физических лиц Обов'язкові види страхування від нещасних випадків і професійних захворювань

Обов'язкові види страхування від нещасних випадків і професійних захворювань Презентация финансовых результатов по МСФО за 12 месяцев 2016 г. Ограничение ответственности

Презентация финансовых результатов по МСФО за 12 месяцев 2016 г. Ограничение ответственности Анализ размещения капитала и оценка имущественного состояния предприятия

Анализ размещения капитала и оценка имущественного состояния предприятия КРИСТИНА_Презентация кредитование по Бвд Декабрь 2024 г_

КРИСТИНА_Презентация кредитование по Бвд Декабрь 2024 г_ Итоги работы сотрудников Новгородского отделения за первое полугодие 2018 года. Сравнительный анализ, план развития отделения

Итоги работы сотрудников Новгородского отделения за первое полугодие 2018 года. Сравнительный анализ, план развития отделения Обоснование закупок (ст. 18 Федерального закона № 44-ФЗ)

Обоснование закупок (ст. 18 Федерального закона № 44-ФЗ) Учет по МСФО

Учет по МСФО Коммерческие банки и основы их деятельности

Коммерческие банки и основы их деятельности Таможенный контроль товаров и транспортных средств, перемещаемся через гос границу

Таможенный контроль товаров и транспортных средств, перемещаемся через гос границу Жалпы және таза табыс

Жалпы және таза табыс Установление цены на основе ценности товара

Установление цены на основе ценности товара Подготовка и проведение инвентаризации активов, имущества, учитыв. на забалансовых счетах, иных объектов бухгалтерского учета

Подготовка и проведение инвентаризации активов, имущества, учитыв. на забалансовых счетах, иных объектов бухгалтерского учета Общие положения бухгалтерского учета финансовых инструментов. Основные определения и понятия

Общие положения бухгалтерского учета финансовых инструментов. Основные определения и понятия Статистика денежного обращения

Статистика денежного обращения Пути и перспективы развития ипотечного кредитования в ПАО Сбербанк России

Пути и перспективы развития ипотечного кредитования в ПАО Сбербанк России Денежные реформы

Денежные реформы Mathematics in Finance

Mathematics in Finance Антикризисное предложение по КАСКО

Антикризисное предложение по КАСКО Бухгалтерлік есеп ақпараттық жүйе ретінде. Бухгалтерлік есептің пәні және әдісі

Бухгалтерлік есеп ақпараттық жүйе ретінде. Бухгалтерлік есептің пәні және әдісі Международные стандарты аудита 500, 501. Аудиторские доказательства. Дополнительное рассмотрение особых статей

Международные стандарты аудита 500, 501. Аудиторские доказательства. Дополнительное рассмотрение особых статей Понятие бюджета. Роль государственного бюджета в осуществлении социально-экономических задач государства

Понятие бюджета. Роль государственного бюджета в осуществлении социально-экономических задач государства Я планирую бюджет (ЯПБ-2016). Международная олимпиада школьников Балтийские звезды

Я планирую бюджет (ЯПБ-2016). Международная олимпиада школьников Балтийские звезды Отчет фонда Жизненная позиция за 2018 год. Источники финансирования

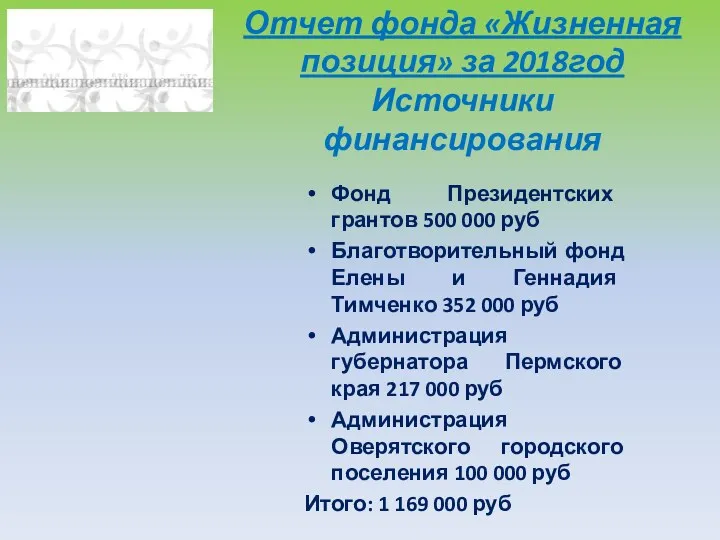

Отчет фонда Жизненная позиция за 2018 год. Источники финансирования Аудит финансовых результатов

Аудит финансовых результатов Государственный бюджет. Урок 53

Государственный бюджет. Урок 53 Корпорации. Формы организации корпорации:

Корпорации. Формы организации корпорации: Пенсионный фонд Российской Федерации. Страховая пенсия

Пенсионный фонд Российской Федерации. Страховая пенсия