Международные стандарты аудита 500, 501. Аудиторские доказательства. Дополнительное рассмотрение особых статей презентация

- Международные стандарты аудита 500, 501. Аудиторские доказательства. Дополнительное рассмотрение особых статей

Содержание

- 2. Предоставление рекомендаций в отношении количества и качества аудиторских доказательств, которые необходимо получить при аудите финансовой отчетности,

- 3. данные бухгалтерского учета надлежащий характер аудиторских доказательств аудиторские доказательства эксперт руководства достаточность (аудиторских доказательств) Определения, вводимые

- 4. Рассматриваются утверждения (или предпосылки подготовки) бухгалтерской отчетности: - существование; - права и обязательства; - возникновение; -

- 5. Методы получения аудиторских доказательств

- 6. Рассмотрение именно дополнительных статей, которые имеют особенное значение в ходе аудита финансовой отчетности Цель МСА 501

- 7. Часть А относится к присутствию аудитора при инвентаризации товарно-материальных ценностей. При этом аудитор устанавливает: Часть В

- 8. данные бухгалтерского учета надлежащий характер аудиторских доказательств аудиторские доказательства Качественная оценка аудиторских доказательств, то есть их

- 9. «Основные понятия и определения» «Сущность стандарта» «Практические приложения» «Вводные замечания» «Выводы и отчеты в аудите» Содержанием

- 10. 3 7 5 2 Сколько частей включает в себя МСА 501

- 12. Скачать презентацию

Предоставление рекомендаций в отношении количества и качества аудиторских доказательств, которые необходимо

Предоставление рекомендаций в отношении количества и качества аудиторских доказательств, которые необходимо

данные бухгалтерского учета

надлежащий характер аудиторских доказательств

аудиторские доказательства

эксперт руководства

достаточность (аудиторских

данные бухгалтерского учета

надлежащий характер аудиторских доказательств

аудиторские доказательства

эксперт руководства

достаточность (аудиторских

Рассматриваются утверждения (или предпосылки подготовки) бухгалтерской отчетности:

- существование;

- права и обязательства;

-

Рассматриваются утверждения (или предпосылки подготовки) бухгалтерской отчетности:

- существование;

- права и обязательства;

-

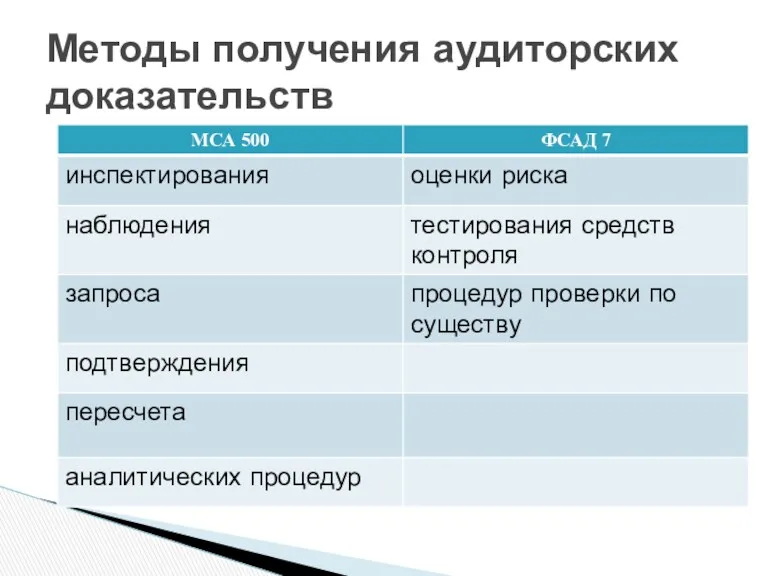

Методы получения аудиторских доказательств

Методы получения аудиторских доказательств

Рассмотрение именно дополнительных статей, которые имеют особенное значение в ходе аудита

Рассмотрение именно дополнительных статей, которые имеют особенное значение в ходе аудита

Часть А относится к присутствию аудитора при инвентаризации товарно-материальных ценностей. При этом

Часть А относится к присутствию аудитора при инвентаризации товарно-материальных ценностей. При этом

данные бухгалтерского учета

надлежащий характер аудиторских доказательств

аудиторские доказательства

Качественная оценка аудиторских доказательств,

данные бухгалтерского учета

надлежащий характер аудиторских доказательств

аудиторские доказательства

Качественная оценка аудиторских доказательств,

«Основные понятия и определения»

«Сущность стандарта»

«Практические приложения»

«Вводные замечания»

«Выводы и отчеты в аудите»

Содержанием

«Основные понятия и определения»

«Сущность стандарта»

«Практические приложения»

«Вводные замечания»

«Выводы и отчеты в аудите»

Содержанием

3

7

5

2

Сколько частей включает в себя МСА 501

3

7

5

2

Сколько частей включает в себя МСА 501

Сущность и объекты финансовых инвестиций

Сущность и объекты финансовых инвестиций Види фінансового аналізу підприємства

Види фінансового аналізу підприємства Финансовое состояние предприятия: методы анализа и основные направления укрепления (на примере ООО Сити-Сервис)

Финансовое состояние предприятия: методы анализа и основные направления укрепления (на примере ООО Сити-Сервис) Financial accounting theory

Financial accounting theory Ссудный капитал. Ссудный процент

Ссудный капитал. Ссудный процент Страхование имущества физических лиц САО ВСК. Страховые продукты

Страхование имущества физических лиц САО ВСК. Страховые продукты Учет и анализ расчетов с покупателями и заказчиками

Учет и анализ расчетов с покупателями и заказчиками Методы установления цен

Методы установления цен Банковская карта для зачислений пенсий Карта Долголетия

Банковская карта для зачислений пенсий Карта Долголетия Бюджет для граждан

Бюджет для граждан Податкова система Швеції

Податкова система Швеції Банки и их деятельность

Банки и их деятельность Horizon 2020 - найбільша рамкова програма ЄС з досліджень та інновацій

Horizon 2020 - найбільша рамкова програма ЄС з досліджень та інновацій Налоги. Прямые и косвенные налоги

Налоги. Прямые и косвенные налоги Виды ценных бумаг. Производные ценные бумаги

Виды ценных бумаг. Производные ценные бумаги Валютный рынок и валютный курс, их роль в экономике

Валютный рынок и валютный курс, их роль в экономике Суб'єкти ринку фінансових послуг. (Тема 2)

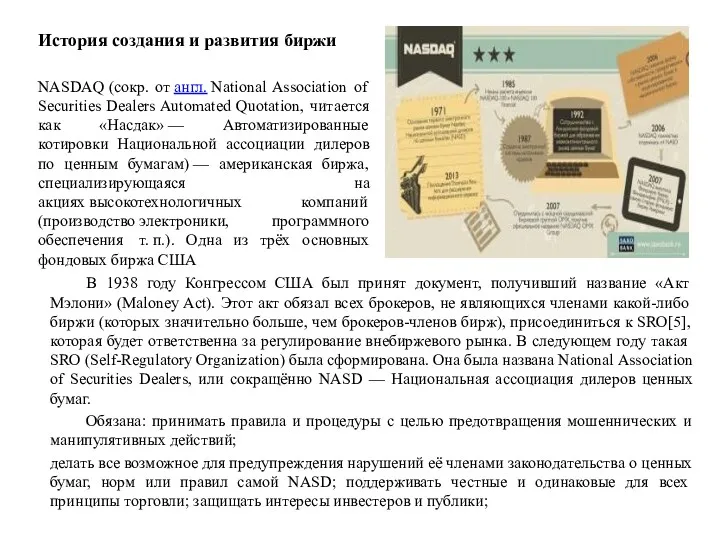

Суб'єкти ринку фінансових послуг. (Тема 2) История создания и развития биржи Насдак

История создания и развития биржи Насдак Получайте пассивный доход до годовых инвестируя 11 - 48% годовых

Получайте пассивный доход до годовых инвестируя 11 - 48% годовых Цілі, задання, принципи бюджетної політики

Цілі, задання, принципи бюджетної політики Понятие долгосрочных инвестиций и капитального строительства. Участники капитального строительства

Понятие долгосрочных инвестиций и капитального строительства. Участники капитального строительства Почему и как участвовать в конкурсе Лучший частный инвестор

Почему и как участвовать в конкурсе Лучший частный инвестор Меры имущественной поддержки субъектов МСП в условиях борьбы с коронавирусом

Меры имущественной поддержки субъектов МСП в условиях борьбы с коронавирусом Бюджет и внебюджетный фонд как формы организации государственных и муниципальных финансов

Бюджет и внебюджетный фонд как формы организации государственных и муниципальных финансов Дебетовая карта

Дебетовая карта Недвижимость. ЖК Best Way Социальная программа – альтернатива ипотеке

Недвижимость. ЖК Best Way Социальная программа – альтернатива ипотеке Финансовые ресурсы предприятия и их источники, направления и использование

Финансовые ресурсы предприятия и их источники, направления и использование Экономическая основа местного самоуправления

Экономическая основа местного самоуправления