- Сущность и объекты финансовых инвестиций

Содержание

- 2. PV Временно свободные денежные средства компаний и физических лиц ФИНАНСОВЫЙ РЫНОК ФИНАНСОВЫЙ ИНСТРУМЕНТ ФИНАНСОВЫЙ ИНСТРУМЕНТ ФИНАНСОВЫЙ

- 3. ФИНАНСОВЫЙ ИНСТРУМЕНТ договор, в результате которого возникает финансовый актив у одного предприятия и финансовое обязательство или

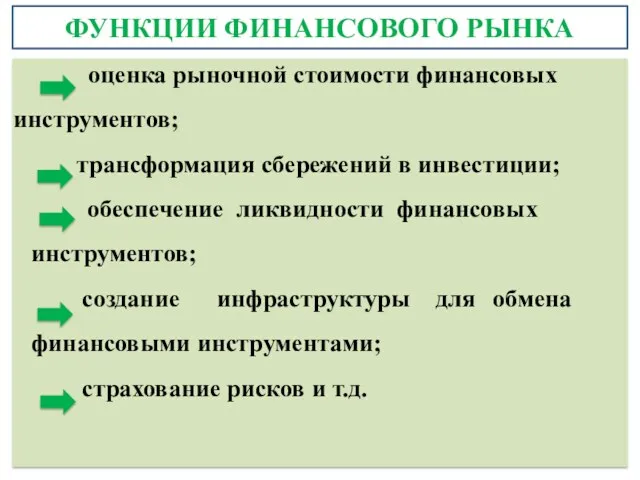

- 4. оценка рыночной стоимости финансовых инструментов; трансформация сбережений в инвестиции; обеспечение ликвидности финансовых инструментов; создание инфраструктуры для

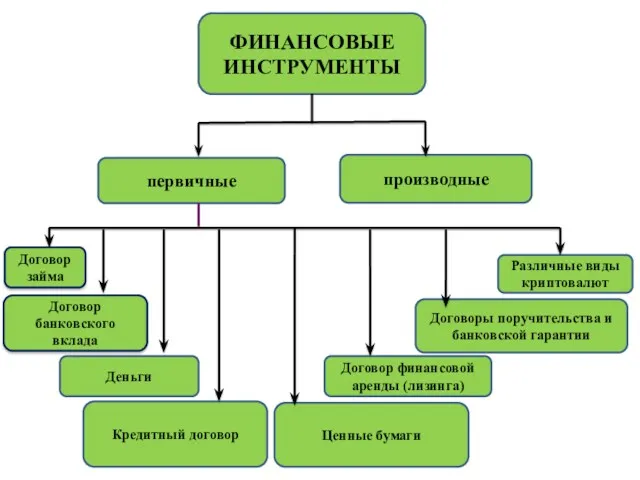

- 5. ФИНАНСОВЫЕ ИНСТРУМЕНТЫ первичные производные Договор займа Договор банковского вклада Деньги Кредитный договор Ценные бумаги Договор финансовой

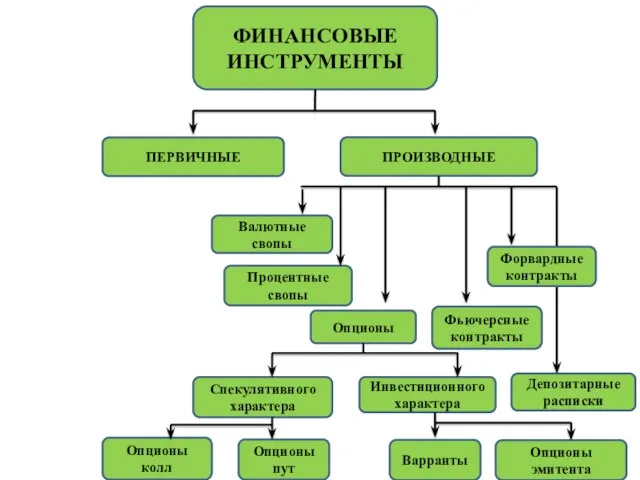

- 6. ФИНАНСОВЫЕ ИНСТРУМЕНТЫ ПЕРВИЧНЫЕ ПРОИЗВОДНЫЕ Валютные свопы Процентные свопы Опционы Спекулятивного характера Инвестиционного характера Опционы колл Опционы

- 7. классификация финансовых инструментов

- 8. В ЗАВИСИМОСТИ ОТ СУЩНОСТИ ВЫРАЖЕННЫХ ЭКОНОМИЧЕСКИХ ОТНОШЕНИЙ ДОЛГОВЫЕ ИНСТРУМЕНТЫ ДОЛЕВЫЕ ИНСТРУМЕНТЫ ПРОИЗВОДНЫЕ ИНСТРУМЕНТЫ (облигации, банковские депозиты,

- 9. КЛАССИФИКАЦИЯ ИНСТРУМЕНТОВ В ЗАВИСИМОСТИ ОТ ФИЗИЧЕСКОЙ ФОРМЫ Инструменты, выпущенные в документарной форме Инструменты, выпущенные в бездокументарной

- 10. КРАТКОС-РОЧНЫЕ (ДО 1 ГОДА) КЛАССИФИКАЦИЯ ИНСТРУМЕНТОВ ПО СРОКУ ОБРАЩЕНИЯ СРЕДНЕ-СРОЧНЫЕ (ОТ 1 ГОДА ДО 3-5 ЛЕТ)

- 11. ПО МЕХАНИЗМУ ФОРМИРОВАНИЯ И ВЫПЛАТЫ ДОХОДА С фиксированным доходом (облигации, депозитные и сберегательные сертификаты и т.д.)

- 12. ПО СТЕПЕНИ РИСКА Без- рисковые инструменты Низко- рисковые инструменты Средне-рисковые инструменты Высоко-рисковые инструменты Корпоративные облигации крупных

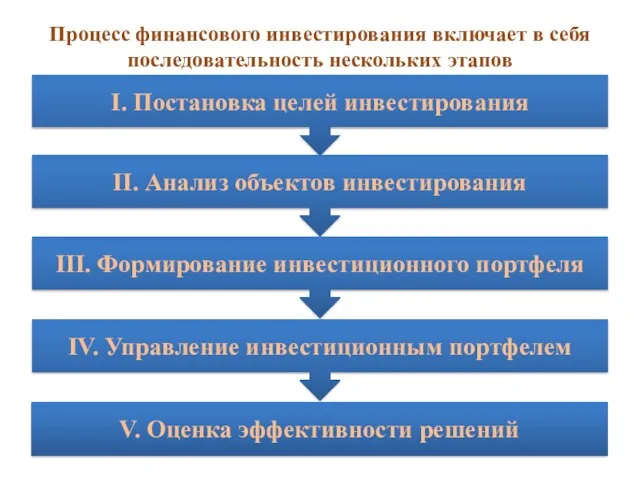

- 14. Процесс финансового инвестирования включает в себя последовательность нескольких этапов I. Постановка целей инвестирования II. Анализ объектов

- 15. Первый этап включает определение целей инвестирования, в число которых обычно входит: получение дополнительного дохода в виде

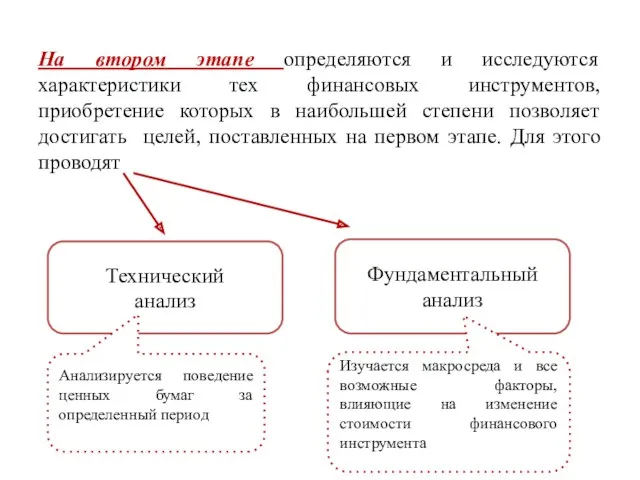

- 16. На втором этапе определяются и исследуются характеристики тех финансовых инструментов, приобретение которых в наибольшей степени позволяет

- 17. Третий этап процесса финансового инвестирования – формирование портфеля - включает в себя: отбор конкретных объектов (инструментов)

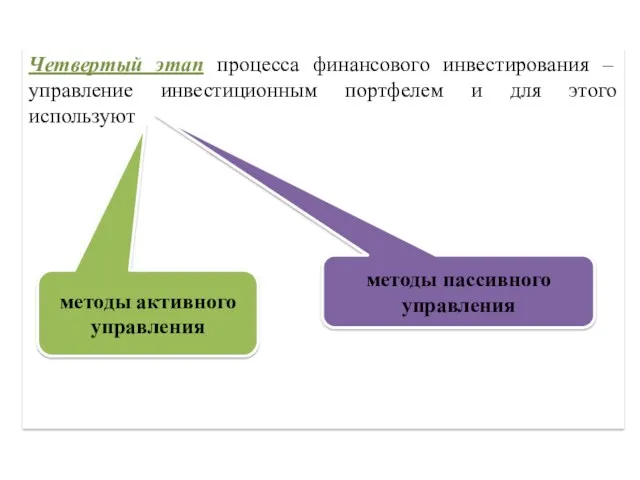

- 18. Четвертый этап процесса финансового инвестирования – управление инвестиционным портфелем и для этого используют методы активного управления

- 19. Заключительный (пятый) этап процесса финансового инвестирования предполагает периодическую оценку эффективности портфеля как с точки зрения полученных

- 20. Ценные бумаги как объекты финансового инвестирования Ценными бумагами в соответствии со ст. 142 ГК РФ являются

- 21. Ценными бумагами признаются также обязательственные и иные права, которые закреплены в решении о выпуске или ином

- 22. В соответствии с законом «О ценных бумагах США» от 1933 г. термин "ценная бумага" означает: любой

- 23. сертификат долей или участия в любом соглашении об участии в прибылях, сертификат о залоге в доверительном

- 24. фракционное неделимое участие в правах на нефть, газ или другие полезные ископаемые, любой опцион на покупку,

- 25. любой опцион на покупку, опцион на продажу, двойной опцион, опцион или особое право на национальной фондовой

- 26. Ценными бумагами в соответствии с действующим российским законодательством являются: акция облигация вексель закладная инвестиционный пай коносамент

- 27. К иным ценным бумагам в РФ относятся: сберегательная книжка депозитный или сберегательный сертификаты складские свидетельства ипотечные

- 28. Свойства ценной бумаги : Ценная бумага свидетельствует о праве собственности на какой либо актив (деньги, товар,

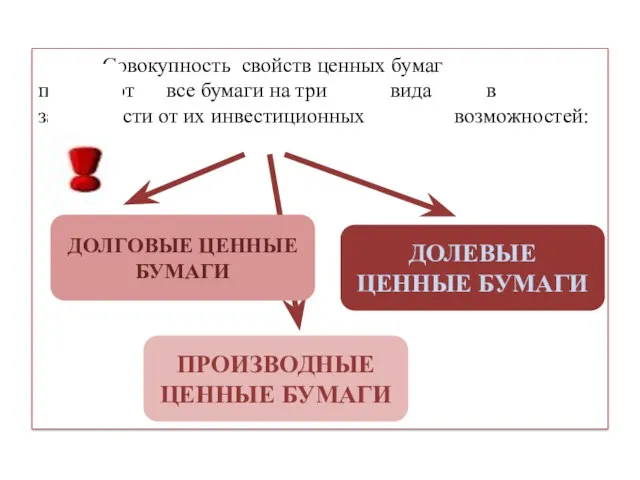

- 29. Совокупность свойств ценных бумаг позволяют все бумаги на три вида в зависимости от их инвестиционных возможностей:

- 30. Долговые ценные бумаги Такие инструменты выражают отношения займа между заемщиком (эмитентом ценной бумаги) и заимодавцем (инвестором,

- 31. 2) Для долговых ценных бумаг вводится определенная дата погашения. Чаще всего заемщик (эмитент) выплачивает инвестору: во-первых,

- 32. Наиболее известны следующие облигационные схемы: Дисконтные или бескупонные облигации Купонные облигации

- 33. Купонные облигации могут иметь разные способы выплаты дохода Например Постоянный купонный доход: в этом случае величина

- 34. Доход, зависящий от иных показателей: в последние годы в мировой экономике широкое распространение получили облигации, процентные

- 35. ОБЛИГАЦИИ (bonds) – долговая ценная бумага С помощью эмиссии облигаций юридические лица, имеющие право на эту

- 36. В соответствии со ст. 2 ФЗ «О рынке ценных бумаг» облигация - эмиссионная ценная бумага, закрепляющая

- 37. В соответствии с ФЗ «О рынке ценных бумаг» выделяют следующие основные виды облигаций : Облигации с

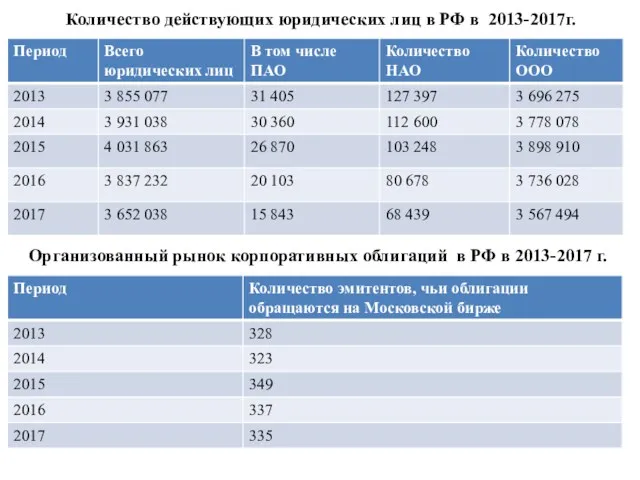

- 38. Количество действующих юридических лиц в РФ в 2013-2017г. Организованный рынок корпоративных облигаций в РФ в 2013-2017

- 39. Государственные и муниципальные ценные бумаги Как известно, государство (муниципальные образования) является равноправным участником рынка ценных бумаг

- 40. В мировой практике выпуск государственных ценных бумаг осуществляется в целях: Финансирования дефицита государственного бюджета Финансирования целевых

- 41. Каждое государство использует свою терминологию для выпускаемых долговых обязательств: Облигация Казначейский вексель Сертификат Ноты Бонды Заем

- 42. Основные виды государственных ценных бумаг в развитых странах Эмитент Ценные бумаги краткосрочные среднесрочные США долгосрочные 1.

- 43. Основные виды государственных ценных бумаг в развитых странах (продолжение) Эмитент Ценные бумаги Краткосрочные Среднесрочные долгосрочные ГЕРМАНИЯ

- 44. Облигации внешних облигационных займов (ОВОЗ) И др. В РФ среди государственных ценных бумаг выделяют: Облигации федерального

- 45. Внутренний рынок облигаций, МЛРД. РУБ. 8

- 46. Еврооблигации Государство и российские корпорации осуществляют заимствования на внешних рынках. Облигации, номинальная стоимость которых выражена в

- 47. Объем рынка еврооблигаций, МЛРД. РУБ.

- 48. Российские эмитенты еврооблигаций (выборочно)

- 49. Российские эмитенты еврооблигаций (выборочно)

- 50. СБЕРЕГАТЕЛЬНЫЙ И ДЕПОЗИТНЫЙ СЕРТИФИКАТЫ (Savings Certificate and Certificate of Deposit) В соответствии со ст. 844 ГК

- 51. Пo своей сути сберегательные (депозитные) сертификаты очень близки к банковским вкладам. Вместе с тем, существуют и

- 52. Процентная ставка остается неизменной в течение периода обращения ценной бумаги Отличия банковского сертификата от банковского вклада

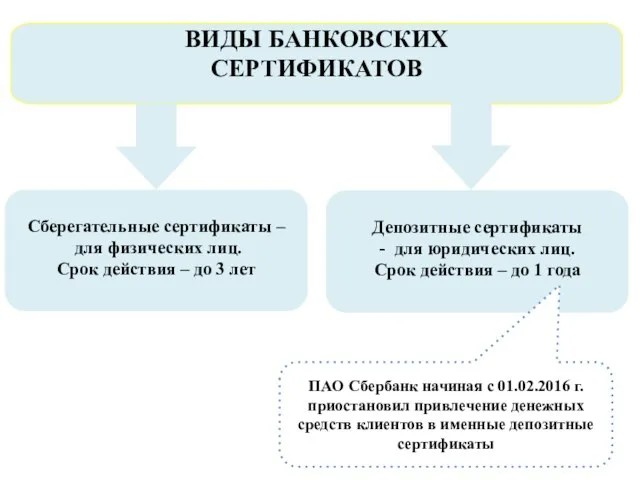

- 53. ВИДЫ БАНКОВСКИХ СЕРТИФИКАТОВ Сберегательные сертификаты – для физических лиц. Срок действия – до 3 лет Депозитные

- 54. Приведем примеры иных долговых ценных бумаг, встречающихся на финансовых рынках, например, США: Инвестиционные депозиты денежного рынка

- 55. Приведем примеры иных ценных бумаг данного вида, встречающихся финансовых рынках, например, США. Инвестиционные депозиты денежного рынка

- 56. Индексированные депозитные сертификаты (indexed CDs) появились в США в 1987 г. Главное отличие этих ценных бумаг

- 57. Евродолларовые депозиты — это международные срочные депозиты. Они номинированы в долларах и выпускаются коммерческими банками, расположенными

- 58. Подводя итог, отметим плюсы и минусы присущие бессрочным и срочным депозитам, на которые должен обращать внимание

- 59. АКЦИИ

- 60. АКЦИЯ – именная эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного

- 61. С точки зрения инвестиционных возможностей акций, существуют 2 принципиальных отличия акций от ценных бумаг с фиксированным

- 62. во-вторых, для акций не устанавливается никакого срока погашения Т. е. акционерное общество не несет обязательств перед

- 63. Обыкновенная акция предоставляет своему владельцу: А) право на участие в общем собрании акционеров с правом голоса

- 64. Привилегированная акция предоставляет своему владельцу: А) право на получение фиксированного дивиденда Б) право на получение части

- 65. Суммируем инвестиционные возможности акций: выплаты дивидендов по акциям не являются обязательствами эмитента; помимо дивидендов, акции обеспечивают

- 66. Количество действующих юридических лиц в РФ в 2013-2017 г. Организованный рынок акций в РФ в 2013

- 67. Инвестиционный пай как объект инвестирования

- 68. В соответствии со ст. 14 ФЗ «Об инвестиционных фондах» инвестиционный пай это именная ценная бумага, которая

- 69. Виды инвестиционных паев Инвестиционный пай открытого паевого инвестиционного фонда Инвестиционный пай биржевого паевого инвестиционного фонда Инвестиционный

- 70. Организованный биржевой рынок инвестиционный паев в 2013-2017 г.г.

- 71. ПРОИЗВОДНЫЕ ЦЕННЫЕ БУМАГИ К производным ценным бумагам относят такие финансовые инструменты, чья стоимость зависит от стоимости

- 72. Почему деривативы называют «производными финансовыми инструментами»? Во-первых, в основе дериватива всегда лежит некий базисный актив: товар,

- 73. В соответствии с указаниями Банка России от 16.02.2015 N 3565-У "О видах производных финансовых инструментов" базисными

- 74. Депозитарная расписка - это производный финансовый инструмент, который позволяет инвесторам покупать акции иностранных компаний на бирже

- 75. Российская депозитарная расписка - именная эмиссионная ценная бумага, не имеющая номинальной стоимости, удостоверяющая право собственности на

- 76. ИНВЕСТОРЫ

- 77. Появление современных финансовых инструментов (деривативов) было обусловлено, главным образом, хеджерскими и спекулятивными устремлениями участников рынка. Спекулирование

- 78. В более строгом смысле под хеджированием понимают операцию купли-продажи специальных финансовых инструментов (деривативов), с помощью которой

- 79. ЦЕЛЬ ОПЕРАЦИИ ХЕДЖИРОВАНИЯ ПЕРЕНЕСТИ риск изменения цены с одного лица на другое одна сторона — хеджер

- 80. ОПЦИОН (от лат. optio — выбор, желание, усмотрение) В наиболее общем виде ОПЦИОН – это производный

- 81. В общем виде опцион (оption) — это договор, предусматривающий право купить или продать оговоренный актив по

- 82. Опцион, дающий право купить, носит название Опцион, дающий право продать называется колл-опциона, или опциона покупателя (call

- 83. Сумма, уплачиваемая покупателем опциона продавцу, т. е. лицу, выписавшему опцион, называется ценой опциона (option price) и

- 84. Пример Компания «Альфа» приобрела трехмесячный опцион колл у компании «Омега» на 100 акций. Цена исполнения исполнения

- 85. Покупателю, для того чтобы по крайней мере не остаться в убытке, необходимо, чтобы за время, в

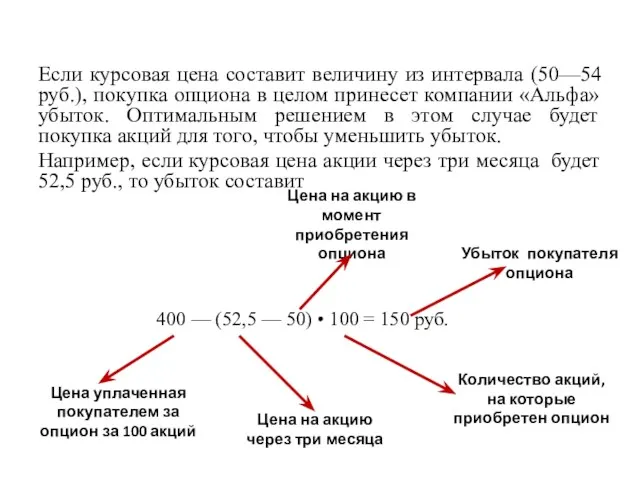

- 86. Если курсовая цена составит величину из интервала (50—54 руб.), покупка опциона в целом принесет компании «Альфа»

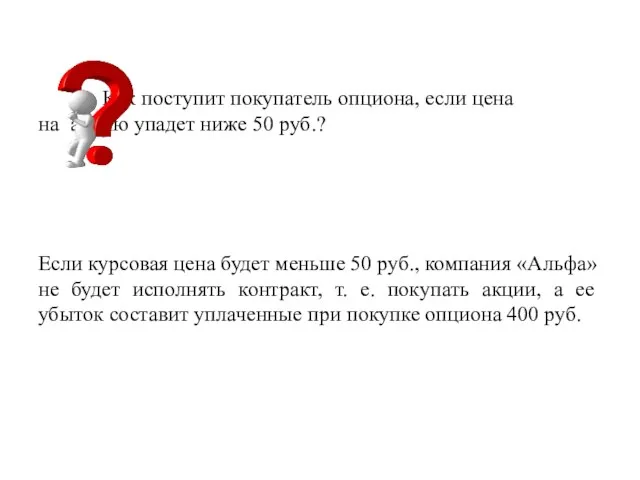

- 87. Как поступит покупатель опциона, если цена на акцию упадет ниже 50 руб.? Если курсовая цена будет

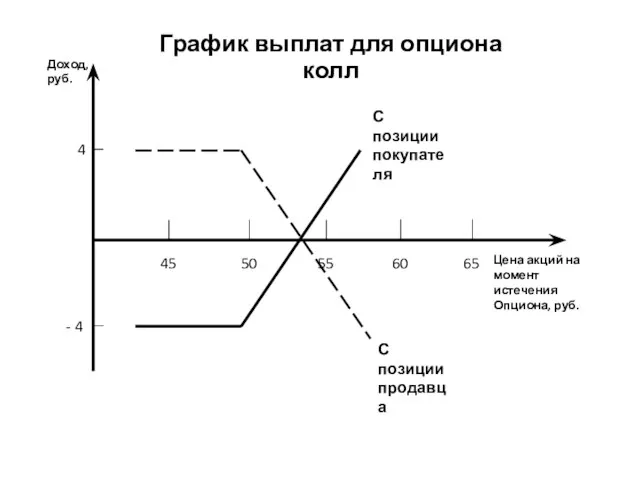

- 88. График выплат для опциона колл 4 - 4 Доход, руб. 45 50 55 60 65 С

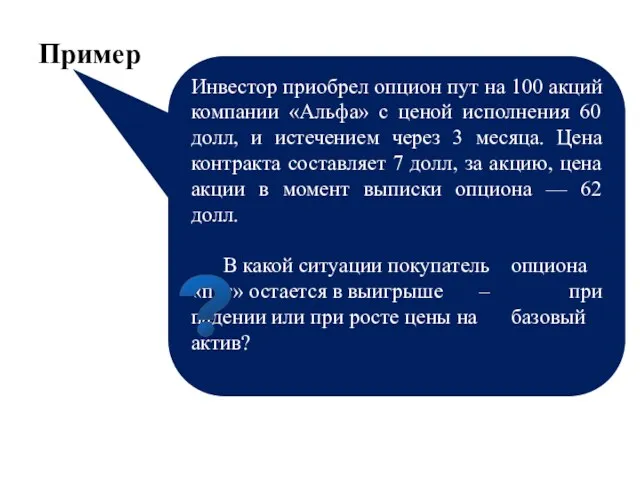

- 89. Пример Инвестор приобрел опцион пут на 100 акций компании «Альфа» с ценой исполнения 60 долл, и

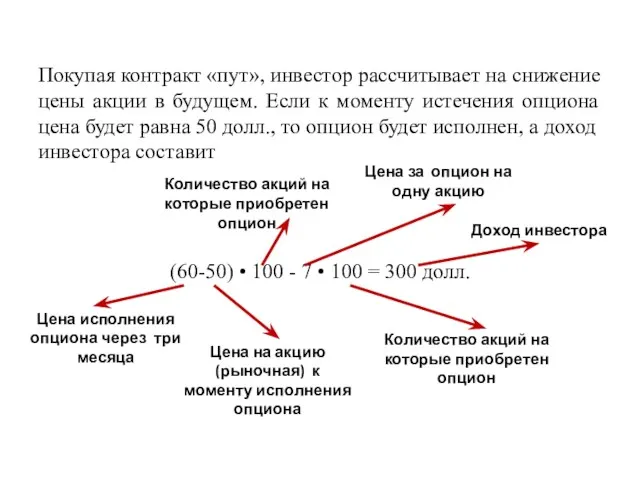

- 90. Покупая контракт «пут», инвестор рассчитывает на снижение цены акции в будущем. Если к моменту истечения опциона

- 91. Для того чтобы инвестор не оказался в убытке от покупки опциона «пут», цена акции на момент

- 92. График выплат для опциона пут 7 - 7 50 55 60 65 С позиции продавца С

- 93. На что (рост или снижение цены базового актива) рассчитывает инвестор, приобретая опцион «колл»? Какой динамикой цен

- 95. Скачать презентацию

PV

Временно свободные денежные средства компаний и физических лиц

ФИНАНСОВЫЙ

РЫНОК

PV

Временно свободные денежные средства компаний и физических лиц

ФИНАНСОВЫЙ

РЫНОК

ФИНАНСОВЫЙ ИНСТРУМЕНТ

договор, в результате которого возникает финансовый актив у одного

ФИНАНСОВЫЙ ИНСТРУМЕНТ

договор, в результате которого возникает финансовый актив у одного

оценка рыночной стоимости финансовых инструментов;

трансформация сбережений в инвестиции;

обеспечение ликвидности финансовых

оценка рыночной стоимости финансовых инструментов;

трансформация сбережений в инвестиции;

обеспечение ликвидности финансовых

ФИНАНСОВЫЕ ИНСТРУМЕНТЫ

первичные

производные

Договор займа

Договор банковского вклада

Деньги

Кредитный договор

Ценные бумаги

Договор финансовой аренды

ФИНАНСОВЫЕ ИНСТРУМЕНТЫ

первичные

производные

Договор займа

Договор банковского вклада

Деньги

Кредитный договор

Ценные бумаги

Договор финансовой аренды

ФИНАНСОВЫЕ ИНСТРУМЕНТЫ

ПЕРВИЧНЫЕ

ПРОИЗВОДНЫЕ

Валютные свопы

Процентные

свопы

Опционы

Спекулятивного характера

Инвестиционного характера

Опционы колл

Опционы

ФИНАНСОВЫЕ ИНСТРУМЕНТЫ

ПЕРВИЧНЫЕ

ПРОИЗВОДНЫЕ

Валютные свопы

Процентные

свопы

Опционы

Спекулятивного характера

Инвестиционного характера

Опционы колл

Опционы

классификация

финансовых

инструментов

классификация

финансовых

инструментов

В ЗАВИСИМОСТИ ОТ СУЩНОСТИ ВЫРАЖЕННЫХ ЭКОНОМИЧЕСКИХ ОТНОШЕНИЙ

ДОЛГОВЫЕ ИНСТРУМЕНТЫ

ДОЛЕВЫЕ ИНСТРУМЕНТЫ

ПРОИЗВОДНЫЕ ИНСТРУМЕНТЫ

(облигации, банковские

В ЗАВИСИМОСТИ ОТ СУЩНОСТИ ВЫРАЖЕННЫХ ЭКОНОМИЧЕСКИХ ОТНОШЕНИЙ

ДОЛГОВЫЕ ИНСТРУМЕНТЫ

ДОЛЕВЫЕ ИНСТРУМЕНТЫ

ПРОИЗВОДНЫЕ ИНСТРУМЕНТЫ

(облигации, банковские

КЛАССИФИКАЦИЯ ИНСТРУМЕНТОВ В ЗАВИСИМОСТИ ОТ ФИЗИЧЕСКОЙ ФОРМЫ

Инструменты, выпущенные в документарной

КЛАССИФИКАЦИЯ ИНСТРУМЕНТОВ В ЗАВИСИМОСТИ ОТ ФИЗИЧЕСКОЙ ФОРМЫ

Инструменты, выпущенные в документарной

КРАТКОС-РОЧНЫЕ

(ДО 1 ГОДА)

КЛАССИФИКАЦИЯ ИНСТРУМЕНТОВ

ПО СРОКУ ОБРАЩЕНИЯ

СРЕДНЕ-СРОЧНЫЕ

(ОТ 1 ГОДА

КРАТКОС-РОЧНЫЕ

(ДО 1 ГОДА)

КЛАССИФИКАЦИЯ ИНСТРУМЕНТОВ

ПО СРОКУ ОБРАЩЕНИЯ

СРЕДНЕ-СРОЧНЫЕ

(ОТ 1 ГОДА

ПО МЕХАНИЗМУ ФОРМИРОВАНИЯ И ВЫПЛАТЫ ДОХОДА

С фиксированным доходом (облигации, депозитные и

ПО МЕХАНИЗМУ ФОРМИРОВАНИЯ И ВЫПЛАТЫ ДОХОДА

С фиксированным доходом (облигации, депозитные и

ПО СТЕПЕНИ РИСКА

Без-

рисковые инструменты

Низко-

рисковые инструменты

Средне-рисковые инструменты

Высоко-рисковые инструменты

ПО СТЕПЕНИ РИСКА

Без-

рисковые инструменты

Низко-

рисковые инструменты

Средне-рисковые инструменты

Высоко-рисковые инструменты

Процесс финансового инвестирования включает в себя последовательность нескольких этапов

I. Постановка целей

Процесс финансового инвестирования включает в себя последовательность нескольких этапов

I. Постановка целей

Первый этап включает определение целей инвестирования, в число которых обычно входит:

получение

Первый этап включает определение целей инвестирования, в число которых обычно входит:

получение

На втором этапе определяются и исследуются характеристики тех финансовых инструментов, приобретение

Третий этап процесса финансового инвестирования – формирование портфеля - включает в

Третий этап процесса финансового инвестирования – формирование портфеля - включает в

Четвертый этап процесса финансового инвестирования – управление инвестиционным портфелем и для

Четвертый этап процесса финансового инвестирования – управление инвестиционным портфелем и для

Заключительный (пятый) этап процесса финансового инвестирования предполагает периодическую оценку эффективности портфеля

Заключительный (пятый) этап процесса финансового инвестирования предполагает периодическую оценку эффективности портфеля

Ценные бумаги как объекты финансового инвестирования

Ценными бумагами в соответствии со

Ценные бумаги как объекты финансового инвестирования

Ценными бумагами в соответствии со

Ценными бумагами признаются также обязательственные и иные права, которые закреплены в

В соответствии с законом «О ценных бумагах США» от 1933 г.

В соответствии с законом «О ценных бумагах США» от 1933 г.

сертификат долей или участия в любом соглашении об участии в прибылях,

фракционное неделимое участие в правах на нефть, газ или другие полезные

фракционное неделимое участие в правах на нефть, газ или другие полезные

любой опцион на покупку, опцион на продажу, двойной опцион, опцион или

любой опцион на покупку, опцион на продажу, двойной опцион, опцион или

Ценными бумагами в соответствии с действующим российским законодательством являются:

акция

облигация

вексель

закладная

инвестиционный пай

коносамент

чек и

Ценными бумагами в соответствии с действующим российским законодательством являются:

акция

облигация

вексель

закладная

инвестиционный пай

коносамент

чек и

К иным ценным бумагам в РФ относятся:

сберегательная книжка

депозитный или сберегательный сертификаты

складские

К иным ценным бумагам в РФ относятся:

сберегательная книжка

депозитный или сберегательный сертификаты

складские

Свойства ценной бумаги :

Ценная бумага свидетельствует о праве собственности на

Свойства ценной бумаги :

Ценная бумага свидетельствует о праве собственности на

Совокупность свойств ценных бумаг позволяют все бумаги на три вида в

Совокупность свойств ценных бумаг позволяют все бумаги на три вида в

Долговые ценные бумаги

Такие инструменты выражают отношения займа между заемщиком (эмитентом ценной бумаги)

Долговые ценные бумаги

Такие инструменты выражают отношения займа между заемщиком (эмитентом ценной бумаги)

2) Для долговых ценных бумаг вводится определенная дата погашения.

Чаще всего заемщик (эмитент)

Наиболее известны следующие облигационные схемы:

Дисконтные или бескупонные облигации

Купонные облигации

Наиболее известны следующие облигационные схемы:

Дисконтные или бескупонные облигации

Купонные облигации

Купонные облигации могут иметь разные способы

выплаты дохода

Например

Постоянный купонный доход: в

Купонные облигации могут иметь разные способы

выплаты дохода

Например

Постоянный купонный доход: в

Доход, зависящий от иных показателей: в последние годы в мировой экономике

Доход, зависящий от иных показателей: в последние годы в мировой экономике

ОБЛИГАЦИИ (bonds) – долговая ценная бумага

С помощью эмиссии облигаций юридические лица,

ОБЛИГАЦИИ (bonds) – долговая ценная бумага

С помощью эмиссии облигаций юридические лица,

В соответствии со ст. 2

ФЗ «О рынке ценных бумаг»

облигация - эмиссионная

В соответствии со ст. 2

ФЗ «О рынке ценных бумаг»

облигация - эмиссионная

В соответствии с ФЗ «О рынке

ценных бумаг» выделяют следующие основные виды

В соответствии с ФЗ «О рынке

ценных бумаг» выделяют следующие основные виды

Количество действующих юридических лиц в РФ в 2013-2017г.

Организованный рынок корпоративных облигаций

Количество действующих юридических лиц в РФ в 2013-2017г.

Организованный рынок корпоративных облигаций

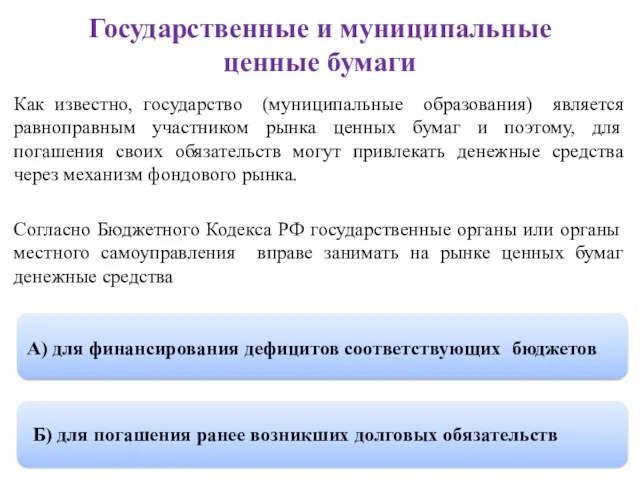

Государственные и муниципальные ценные бумаги

Как известно, государство (муниципальные образования) является равноправным

Государственные и муниципальные ценные бумаги

Как известно, государство (муниципальные образования) является равноправным

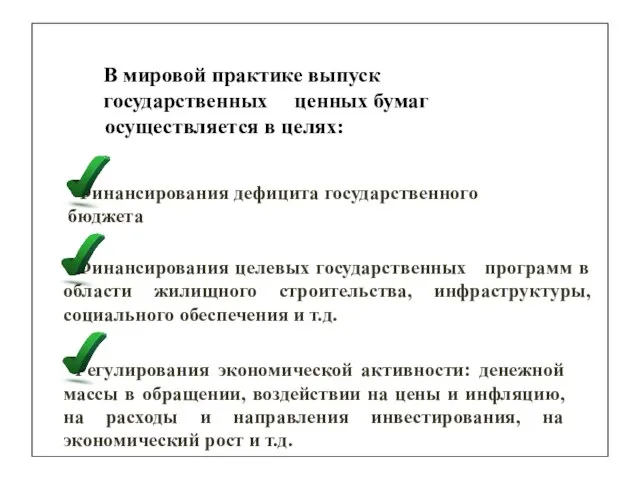

В мировой практике выпуск государственных ценных бумаг

осуществляется в целях:

Финансирования дефицита государственного

В мировой практике выпуск государственных ценных бумаг

осуществляется в целях:

Финансирования дефицита государственного

Каждое государство использует свою терминологию для выпускаемых долговых обязательств:

Облигация

Казначейский

Каждое государство использует свою терминологию для выпускаемых долговых обязательств:

Облигация

Казначейский

Основные виды государственных ценных бумаг в развитых странах

Эмитент Ценные бумаги

краткосрочные среднесрочные

США

долгосрочные

1. Федеральные

Основные виды государственных ценных бумаг в развитых странах

Эмитент Ценные бумаги

краткосрочные среднесрочные

США

долгосрочные

1. Федеральные

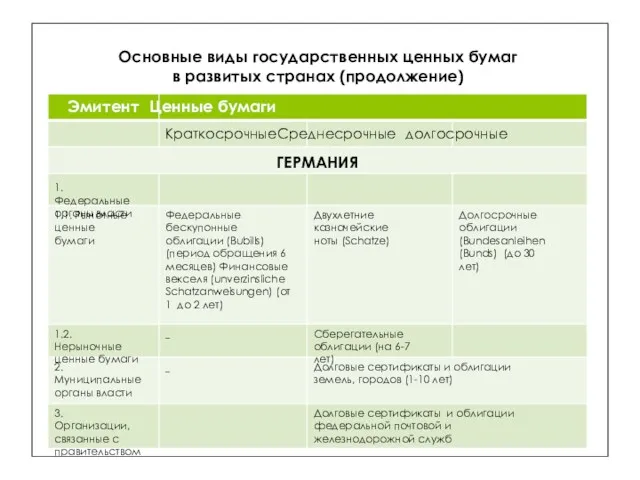

Основные виды государственных ценных бумаг

в развитых странах (продолжение)

Эмитент Ценные бумаги

Краткосрочные Среднесрочные долгосрочные

ГЕРМАНИЯ

1. Федеральные органы

Основные виды государственных ценных бумаг

в развитых странах (продолжение)

Эмитент Ценные бумаги

Краткосрочные Среднесрочные долгосрочные

ГЕРМАНИЯ

1. Федеральные органы

Облигации внешних облигационных займов (ОВОЗ)

И др.

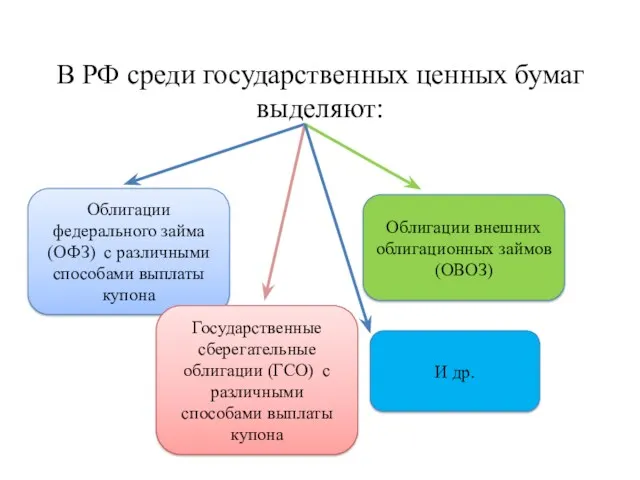

В РФ среди государственных ценных

Облигации внешних облигационных займов (ОВОЗ)

И др.

В РФ среди государственных ценных

Внутренний рынок облигаций, МЛРД. РУБ.

8

Внутренний рынок облигаций, МЛРД. РУБ.

8

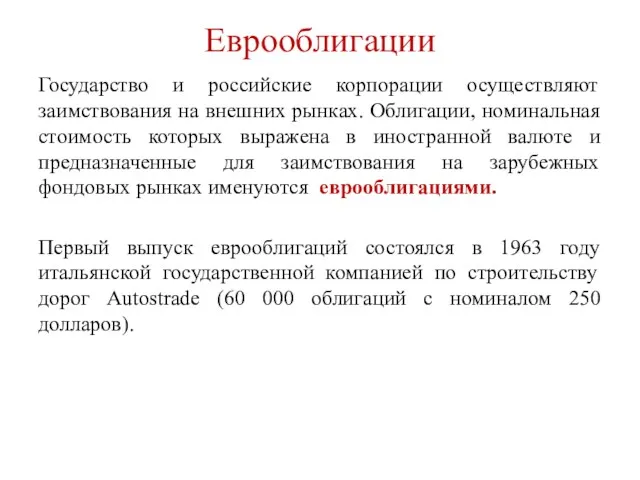

Еврооблигации

Государство и российские корпорации осуществляют заимствования на внешних рынках. Облигации, номинальная

Еврооблигации

Государство и российские корпорации осуществляют заимствования на внешних рынках. Облигации, номинальная

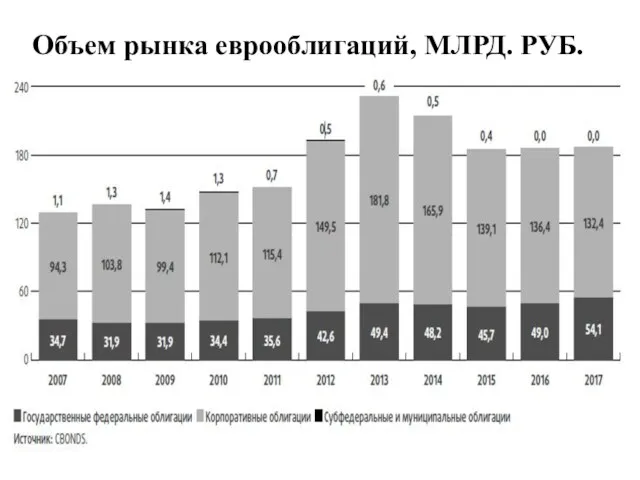

Объем рынка еврооблигаций, МЛРД. РУБ.

Объем рынка еврооблигаций, МЛРД. РУБ.

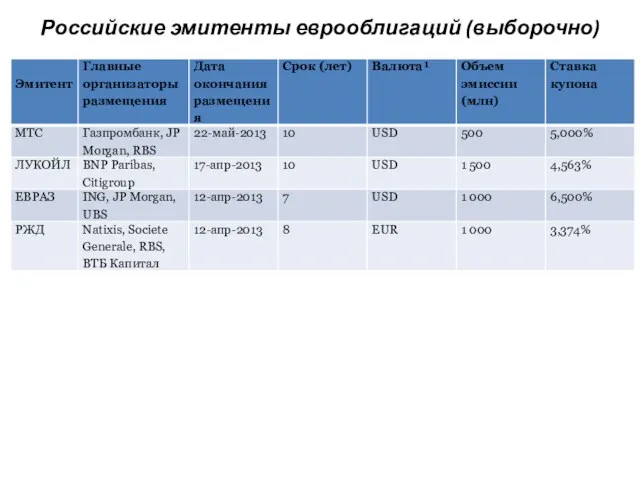

Российские эмитенты еврооблигаций (выборочно)

Российские эмитенты еврооблигаций (выборочно)

Российские эмитенты еврооблигаций (выборочно)

Российские эмитенты еврооблигаций (выборочно)

СБЕРЕГАТЕЛЬНЫЙ И ДЕПОЗИТНЫЙ СЕРТИФИКАТЫ

(Savings Certificate and Certificate of Deposit)

В

СБЕРЕГАТЕЛЬНЫЙ И ДЕПОЗИТНЫЙ СЕРТИФИКАТЫ

(Savings Certificate and Certificate of Deposit)

В

Пo своей сути сберегательные (депозитные) сертификаты очень близки к банковским вкладам. Вместе

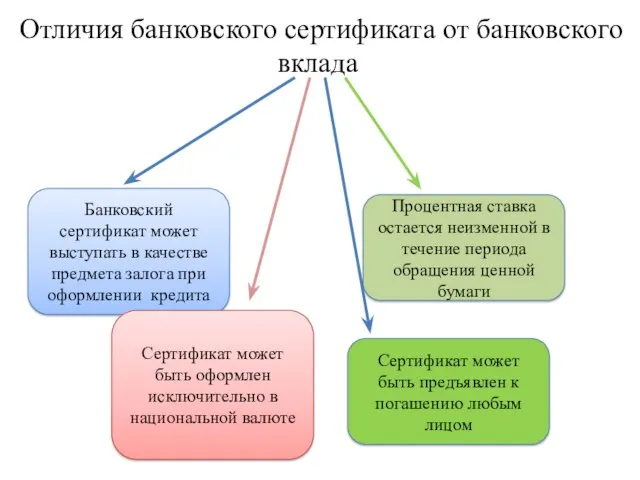

Процентная ставка остается неизменной в течение периода обращения ценной бумаги

Отличия

Процентная ставка остается неизменной в течение периода обращения ценной бумаги

Отличия

ВИДЫ БАНКОВСКИХ

СЕРТИФИКАТОВ

Сберегательные сертификаты –

для физических лиц.

Срок действия – до

ВИДЫ БАНКОВСКИХ

СЕРТИФИКАТОВ

Сберегательные сертификаты –

для физических лиц.

Срок действия – до

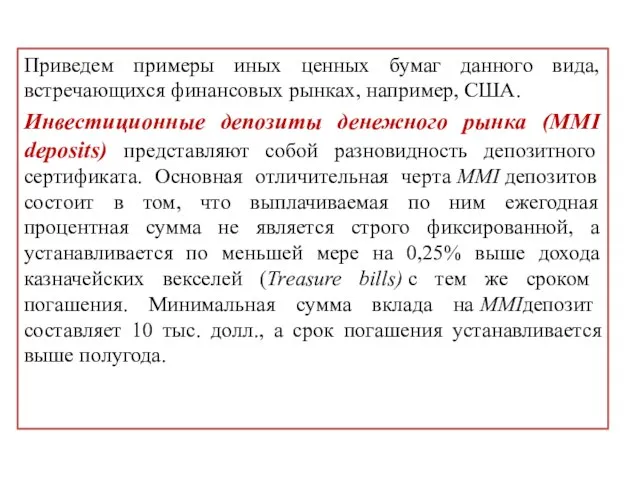

Приведем примеры иных долговых ценных бумаг, встречающихся на финансовых рынках, например,

Приведем примеры иных долговых ценных бумаг, встречающихся на финансовых рынках, например,

Приведем примеры иных ценных бумаг данного вида, встречающихся финансовых рынках, например,

Приведем примеры иных ценных бумаг данного вида, встречающихся финансовых рынках, например,

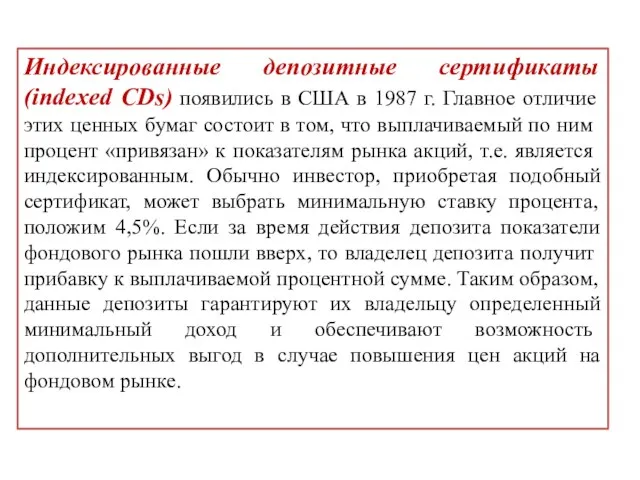

Индексированные депозитные сертификаты (indexed CDs) появились в США в 1987 г. Главное

Индексированные депозитные сертификаты (indexed CDs) появились в США в 1987 г. Главное

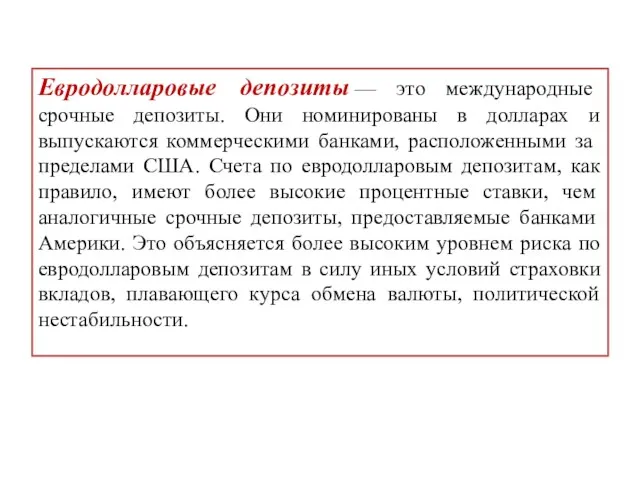

Евродолларовые депозиты — это международные срочные депозиты. Они номинированы в долларах и

Евродолларовые депозиты — это международные срочные депозиты. Они номинированы в долларах и

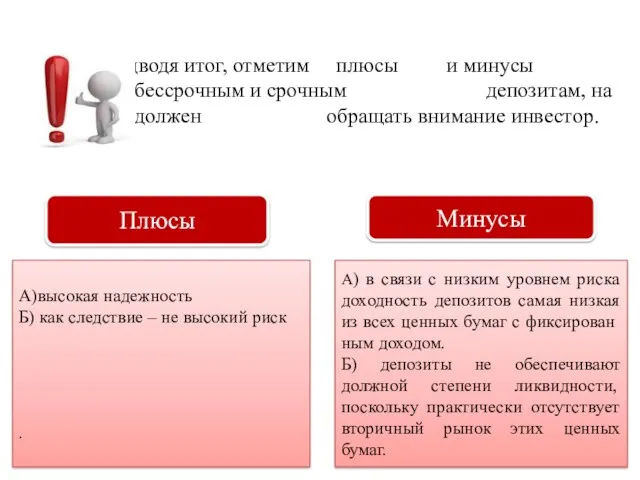

Подводя итог, отметим плюсы и минусы присущие бессрочным и срочным депозитам,

Подводя итог, отметим плюсы и минусы присущие бессрочным и срочным депозитам,

АКЦИИ

АКЦИИ

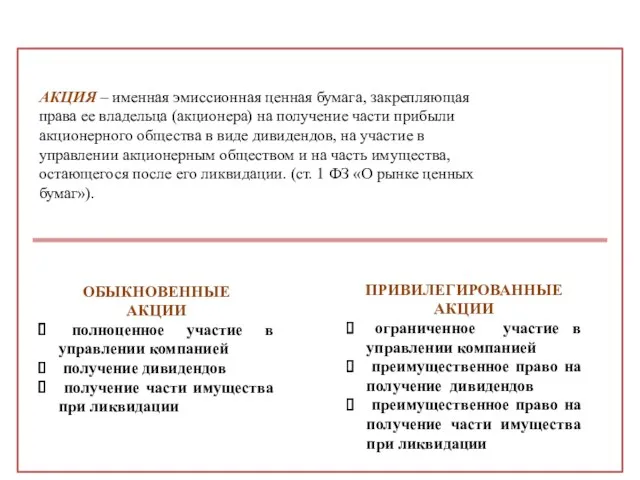

АКЦИЯ – именная эмиссионная ценная бумага, закрепляющая права ее владельца (акционера)

АКЦИЯ – именная эмиссионная ценная бумага, закрепляющая права ее владельца (акционера)

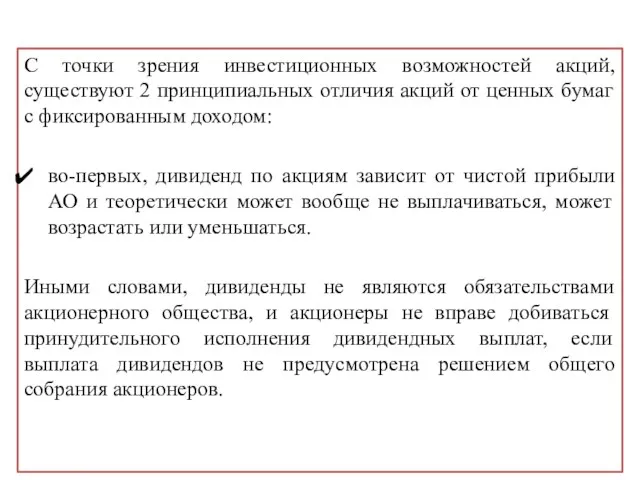

С точки зрения инвестиционных возможностей акций, существуют 2 принципиальных отличия акций

С точки зрения инвестиционных возможностей акций, существуют 2 принципиальных отличия акций

во-вторых, для акций не устанавливается никакого срока погашения Т. е. акционерное

Обыкновенная акция предоставляет своему владельцу:

А) право на участие в общем

собрании

А) право на участие в общем

собрании

Привилегированная акция предоставляет

своему владельцу:

А) право на получение фиксированного дивиденда

Б) право на

Привилегированная акция предоставляет

своему владельцу:

А) право на получение фиксированного дивиденда

Б) право на

Суммируем инвестиционные возможности акций:

выплаты дивидендов по акциям не являются обязательствами эмитента;

помимо

Суммируем инвестиционные возможности акций:

выплаты дивидендов по акциям не являются обязательствами эмитента;

помимо

Количество действующих юридических лиц в РФ в 2013-2017 г.

Организованный рынок акций

Количество действующих юридических лиц в РФ в 2013-2017 г.

Организованный рынок акций

Инвестиционный пай как объект инвестирования

Инвестиционный пай как объект инвестирования

В соответствии со ст. 14 ФЗ «Об инвестиционных фондах» инвестиционный пай

В соответствии со ст. 14 ФЗ «Об инвестиционных фондах» инвестиционный пай

Виды инвестиционных паев

Инвестиционный пай открытого паевого инвестиционного фонда

Инвестиционный пай биржевого паевого

Виды инвестиционных паев

Инвестиционный пай открытого паевого инвестиционного фонда

Инвестиционный пай биржевого паевого

Организованный биржевой рынок инвестиционный паев в 2013-2017 г.г.

Организованный биржевой рынок инвестиционный паев в 2013-2017 г.г.

ПРОИЗВОДНЫЕ ЦЕННЫЕ БУМАГИ

К производным ценным бумагам относят такие финансовые инструменты, чья

ПРОИЗВОДНЫЕ ЦЕННЫЕ БУМАГИ

К производным ценным бумагам относят такие финансовые инструменты, чья

Почему деривативы называют «производными финансовыми инструментами»?

Во-первых, в основе дериватива всегда лежит

Почему деривативы называют «производными финансовыми инструментами»?

Во-первых, в основе дериватива всегда лежит

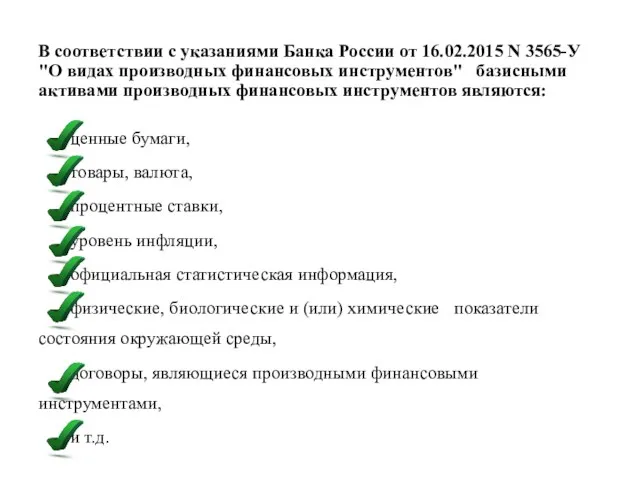

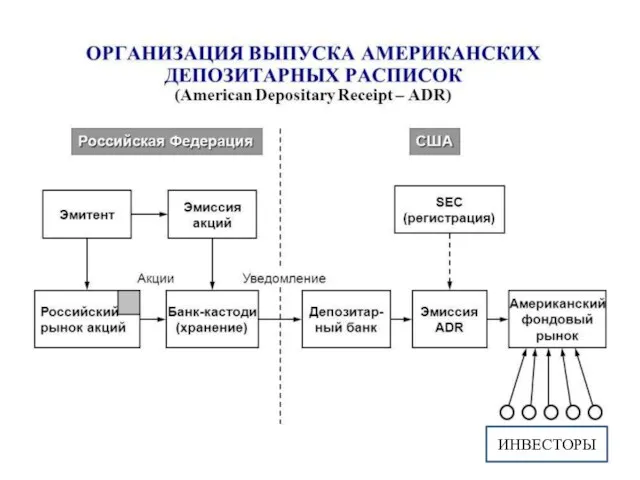

В соответствии с указаниями Банка России от 16.02.2015 N 3565-У "О

В соответствии с указаниями Банка России от 16.02.2015 N 3565-У "О

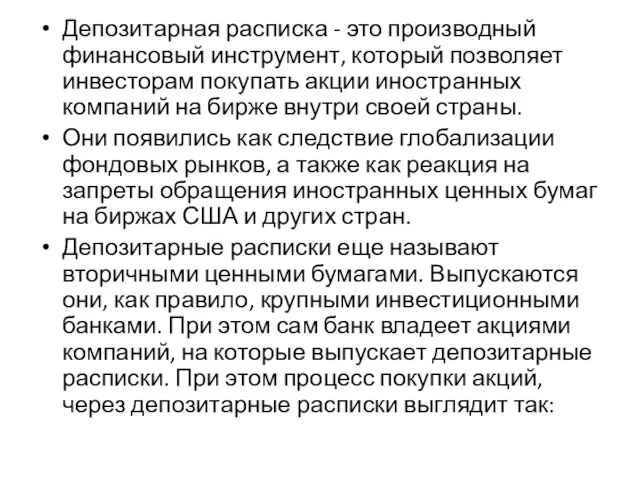

Депозитарная расписка - это производный финансовый инструмент, который позволяет инвесторам покупать

Депозитарная расписка - это производный финансовый инструмент, который позволяет инвесторам покупать

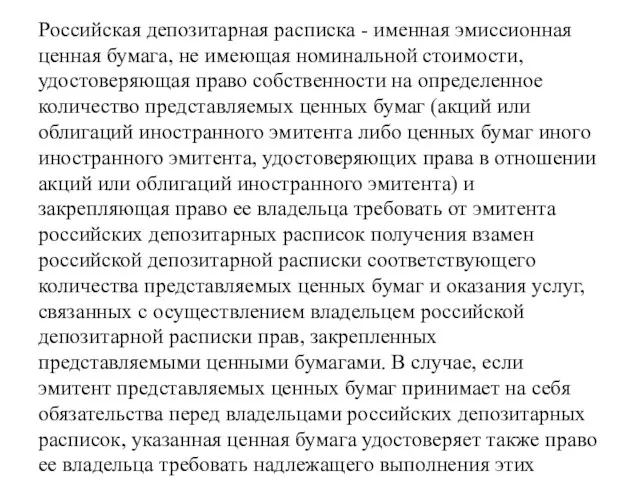

Российская депозитарная расписка - именная эмиссионная ценная бумага, не имеющая номинальной

Российская депозитарная расписка - именная эмиссионная ценная бумага, не имеющая номинальной

ИНВЕСТОРЫ

ИНВЕСТОРЫ

Появление современных финансовых инструментов (деривативов) было обусловлено, главным образом, хеджерскими и

Появление современных финансовых инструментов (деривативов) было обусловлено, главным образом, хеджерскими и

В более строгом смысле под хеджированием понимают операцию купли-продажи специальных финансовых инструментов (деривативов),

ЦЕЛЬ ОПЕРАЦИИ ХЕДЖИРОВАНИЯ

ПЕРЕНЕСТИ

риск изменения цены с одного лица на

ЦЕЛЬ ОПЕРАЦИИ ХЕДЖИРОВАНИЯ

ПЕРЕНЕСТИ

риск изменения цены с одного лица на

ОПЦИОН

(от лат. optio — выбор, желание, усмотрение)

В наиболее общем

ОПЦИОН

(от лат. optio — выбор, желание, усмотрение)

В наиболее общем

В общем виде опцион (оption) — это договор, предусматривающий право купить или

В общем виде опцион (оption) — это договор, предусматривающий право купить или

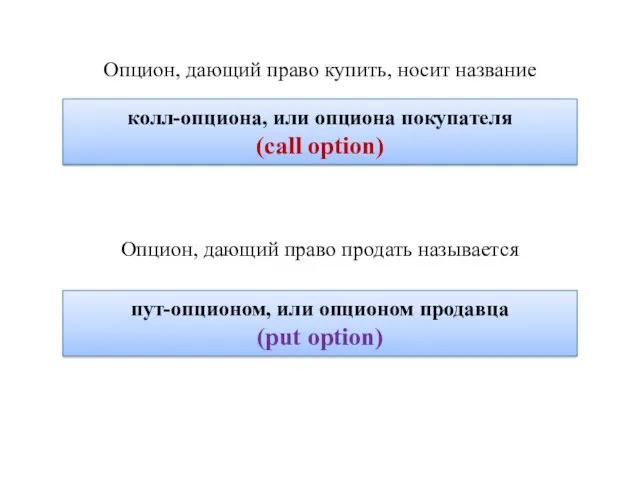

Опцион, дающий право купить, носит название

Опцион, дающий право продать называется

Опцион, дающий право купить, носит название

Опцион, дающий право продать называется

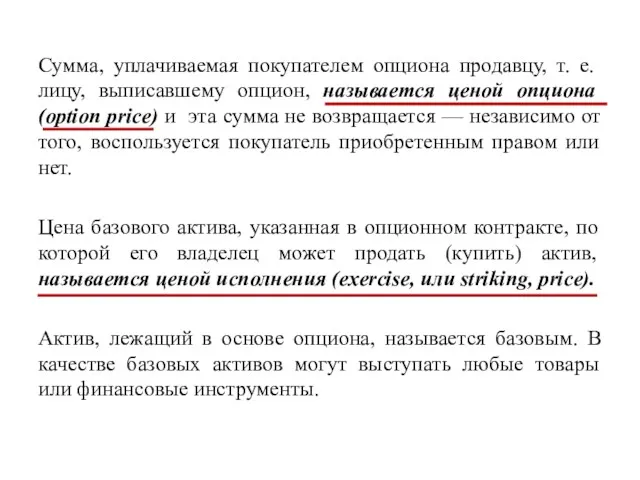

Сумма, уплачиваемая покупателем опциона продавцу, т. е. лицу, выписавшему опцион, называется

Сумма, уплачиваемая покупателем опциона продавцу, т. е. лицу, выписавшему опцион, называется

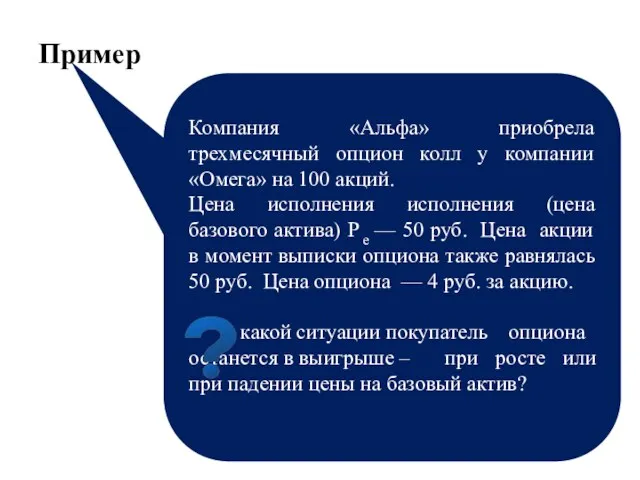

Пример

Компания «Альфа» приобрела трехмесячный опцион колл у компании «Омега» на

Пример

Компания «Альфа» приобрела трехмесячный опцион колл у компании «Омега» на

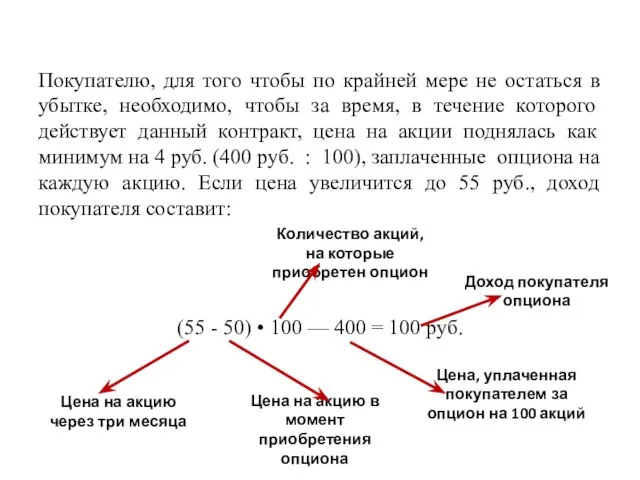

Покупателю, для того чтобы по крайней мере не остаться в убытке,

Покупателю, для того чтобы по крайней мере не остаться в убытке,

Если курсовая цена составит величину из интервала (50—54 руб.), покупка опциона

Как поступит покупатель опциона, если цена на акцию упадет ниже 50

График выплат для опциона колл

4

- 4

Доход,

руб.

45

50

55

60

65

С позиции

покупателя

С позиции

продавца

Цена акций

График выплат для опциона колл

4

- 4

Доход,

руб.

45

50

55

60

65

С позиции

покупателя

С позиции

продавца

Цена акций

Пример

Инвестор приобрел опцион пут на 100 акций компании «Альфа» с

Пример

Инвестор приобрел опцион пут на 100 акций компании «Альфа» с

Покупая контракт «пут», инвестор рассчитывает на снижение цены акции в будущем.

Покупая контракт «пут», инвестор рассчитывает на снижение цены акции в будущем.

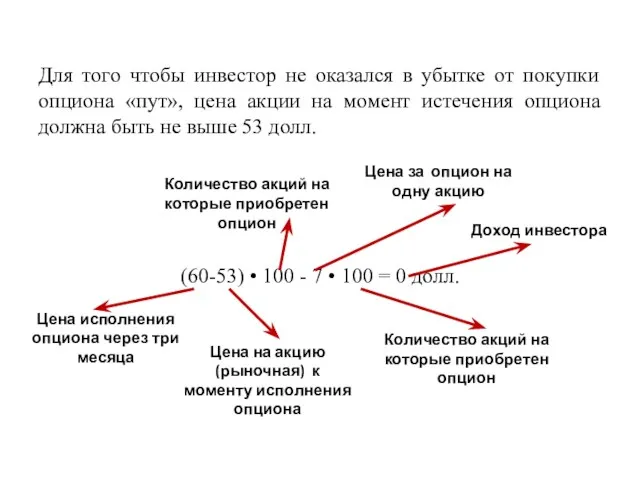

Для того чтобы инвестор не оказался в убытке от покупки опциона

Для того чтобы инвестор не оказался в убытке от покупки опциона

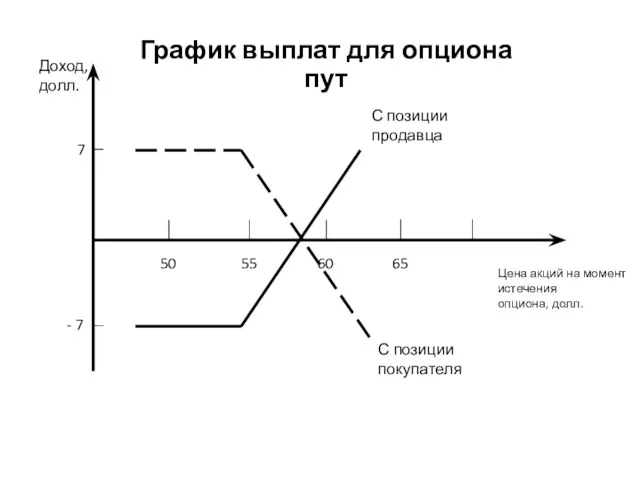

График выплат для опциона пут

7

- 7

50

55

60

65

С позиции

продавца

С позиции

покупателя

Доход,

долл.

Цена акций

График выплат для опциона пут

7

- 7

50

55

60

65

С позиции

продавца

С позиции

покупателя

Доход,

долл.

Цена акций

На что (рост или снижение цены базового актива)

рассчитывает инвестор, приобретая

На что (рост или снижение цены базового актива)

рассчитывает инвестор, приобретая

Цінова політика підприємства та ціноутворення в системі міжнародного маркетингу

Цінова політика підприємства та ціноутворення в системі міжнародного маркетингу Бесконтактный бухгалтер 1С:БухОбслуживание

Бесконтактный бухгалтер 1С:БухОбслуживание Javne finansije. Lekcija 9

Javne finansije. Lekcija 9 Сельская ипотека. АО Россельхозбанк

Сельская ипотека. АО Россельхозбанк Управление дебиторской задолженностью

Управление дебиторской задолженностью Налоги. Субъект налога

Налоги. Субъект налога Основные классические методы расчета нормы дисконтирования используемые в оценке недвижимости

Основные классические методы расчета нормы дисконтирования используемые в оценке недвижимости Использование данных бухгалтерского учета в налоговом контроле

Использование данных бухгалтерского учета в налоговом контроле Понятие сметно-бюджетного финансирования

Понятие сметно-бюджетного финансирования Источники поступления средств в семейный бюджет

Источники поступления средств в семейный бюджет Задачі Заповнення чека на одержання готівки

Задачі Заповнення чека на одержання готівки Налоги, их виды и функции

Налоги, их виды и функции Планирование и распределение прибыли предприятия ОАО Севернефтегазпром

Планирование и распределение прибыли предприятия ОАО Севернефтегазпром ОАО АСБ Беларусбанк

ОАО АСБ Беларусбанк Установление цены на товары

Установление цены на товары Контроль за деятельностью кредитных потребительских кооперативов

Контроль за деятельностью кредитных потребительских кооперативов Национальные платежные системы

Национальные платежные системы Административно-хозяйственная деятельность в компании Коралл мясная продукция

Административно-хозяйственная деятельность в компании Коралл мясная продукция Существующие модели оценки кредитоспособности компаний

Существующие модели оценки кредитоспособности компаний Олимпиады по финансовой грамотности. Цифровое финансовое мошенничество

Олимпиады по финансовой грамотности. Цифровое финансовое мошенничество Исполнение консолидированного бюджета Кирилловского муниципального района за 2022 год

Исполнение консолидированного бюджета Кирилловского муниципального района за 2022 год Направления средств материнского (семейного) капитала на улучшение жилищных условий

Направления средств материнского (семейного) капитала на улучшение жилищных условий Пенсионный фонд РФ, его роль в осуществлении пенсионного обеспечения граждан

Пенсионный фонд РФ, его роль в осуществлении пенсионного обеспечения граждан Внедрение персонифицированного финансирования дополнительного образования детей в Вологодской области

Внедрение персонифицированного финансирования дополнительного образования детей в Вологодской области Влияние кадастровой оценки на развитие территории

Влияние кадастровой оценки на развитие территории Исполнение государственного бюджета. Федеральное казначейство и его роль в финансовой системе страны

Исполнение государственного бюджета. Федеральное казначейство и его роль в финансовой системе страны Ипотечное кредитование

Ипотечное кредитование Организация работы в ФКУ ЦОКР по выполнению мероприятий Стратегической карты Федерального Казначейства на 2016-2020 г.г

Организация работы в ФКУ ЦОКР по выполнению мероприятий Стратегической карты Федерального Казначейства на 2016-2020 г.г