- Javne finansije. Lekcija 9

Содержание

- 2. Ostali dažbinski prihodi Carine Takse Doprinosi

- 3. Ostali dažbinski prihodi 1.Carine Carine predstavljaju oblik fiskalnih prihoda koju država naplaćuje prilikom prelaska robe preko

- 4. Carine Ciljevi uvođenja carine su: Fiskalni (prikupljanje sredstava) Ekonomski (zaštita domaće privrede, konkurencija) Socijalni (snižavanjem carine

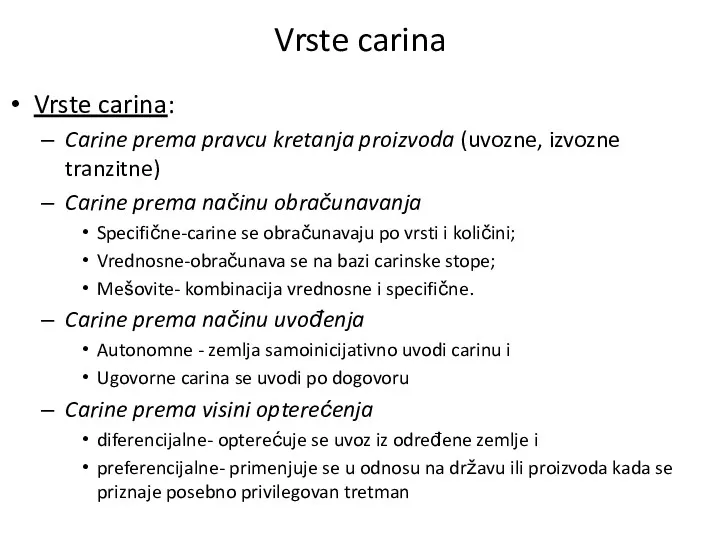

- 5. Vrste carina Vrste carina: Carine prema pravcu kretanja proizvoda (uvozne, izvozne tranzitne) Carine prema načinu obračunavanja

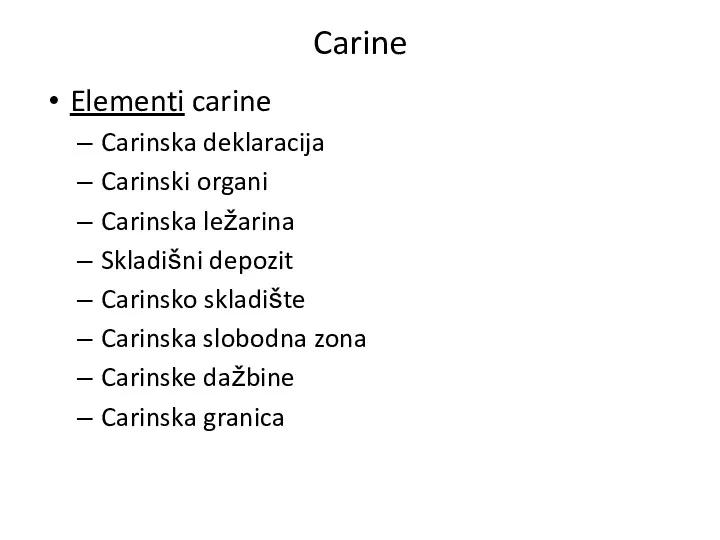

- 6. Carine Elementi carine Carinska deklaracija Carinski organi Carinska ležarina Skladišni depozit Carinsko skladište Carinska slobodna zona

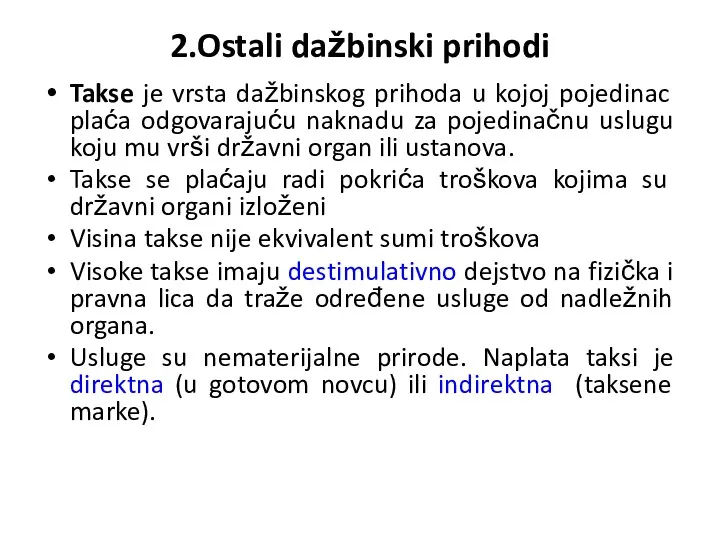

- 7. 2.Ostali dažbinski prihodi Takse je vrsta dažbinskog prihoda u kojoj pojedinac plaća odgovarajuću naknadu za pojedinačnu

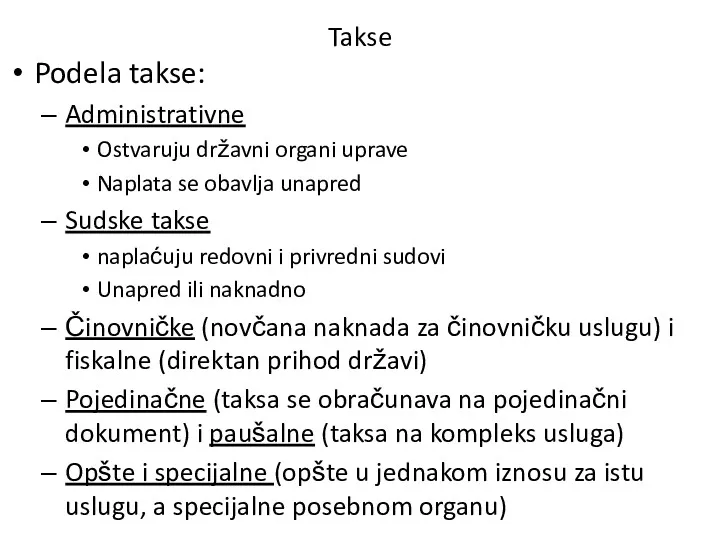

- 8. Takse Podela takse: Administrativne Ostvaruju državni organi uprave Naplata se obavlja unapred Sudske takse naplaćuju redovni

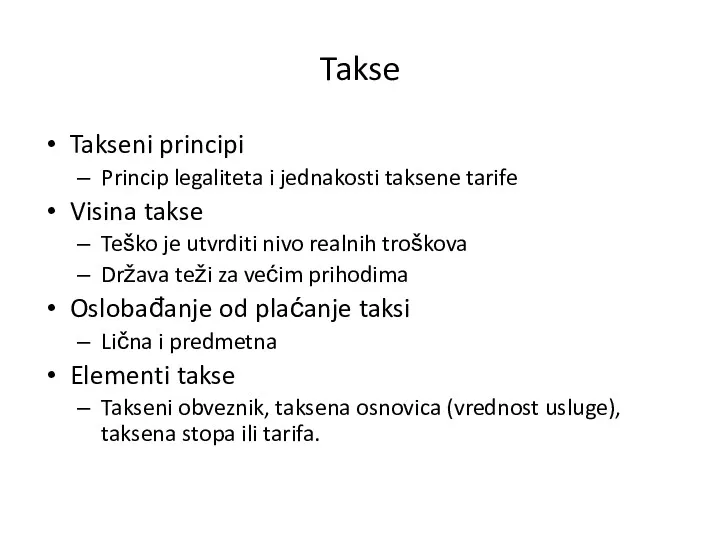

- 9. Takse Takseni principi Princip legaliteta i jednakosti taksene tarife Visina takse Teško je utvrditi nivo realnih

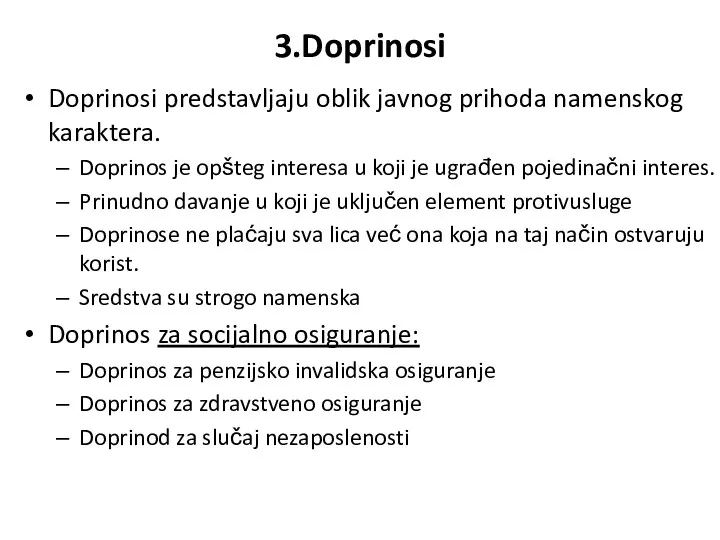

- 10. 3.Doprinosi Doprinosi predstavljaju oblik javnog prihoda namenskog karaktera. Doprinos je opšteg interesa u koji je ugrađen

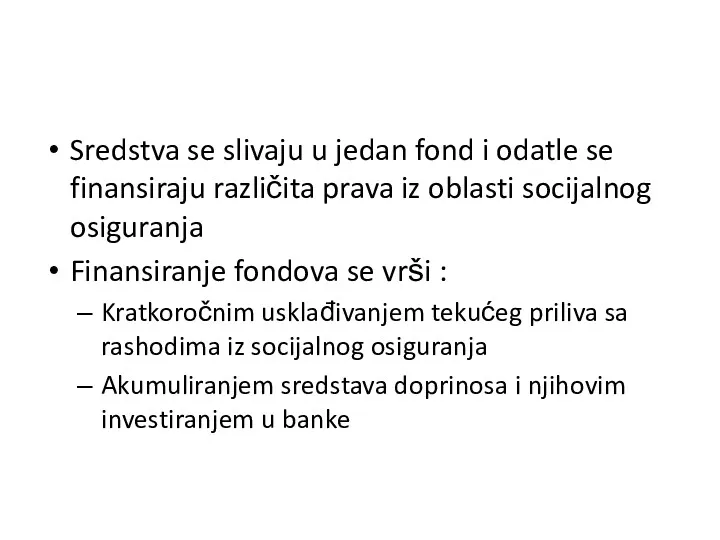

- 11. Sredstva se slivaju u jedan fond i odatle se finansiraju različita prava iz oblasti socijalnog osiguranja

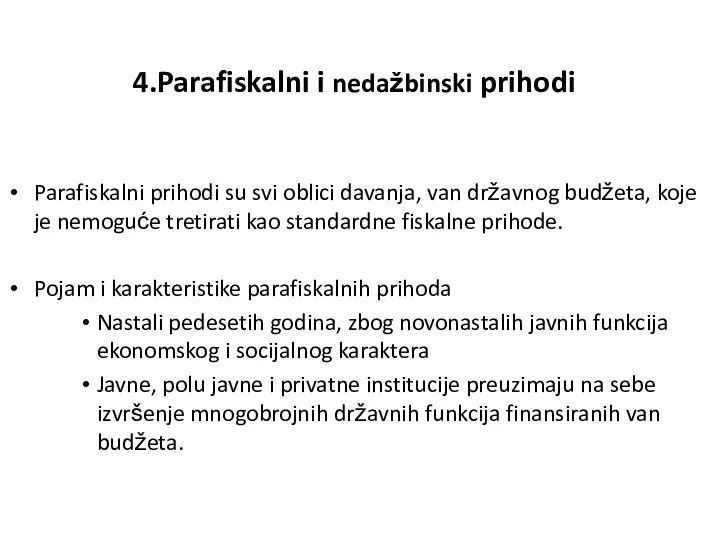

- 12. 4.Parafiskalni i nedažbinski prihodi Parafiskalni prihodi su svi oblici davanja, van državnog budžeta, koje je nemoguće

- 13. Lekarske i advokatske komore, zadružna, lovačka i ribolovačka udruženja Finansijskom davanju podležu samo članovi udruženja, Prikupljena

- 14. Vrste parafiskalnih prihoda Klasifikacija parafiskalnih prihoda na osnovu nosilaca ovlašćenja za njihovo uvođenje: Parafiskalitet koje propisuje

- 15. Parafiskalni prihodi Naknade su uvedene 1991.godine Zakonom o javnim prihodima i rashodima Podela naknada: Naknade za

- 16. 5.Nefiskalni javni prihodi Nefiskalne prihode država ostvaruje po osnovu državnog vlasništva nad ekonomskim dobrima ili po

- 17. Nefiskalni prihodi-domenski prihodi Prihodi koje država ostvaruje po osnovu svojinskog raspolaganja imovinom U posed sredstava se

- 18. Nefiskalni prihodi-prihodi državnih ustanova Država može jedan deo prihoda da ostvari delatnošću državih, javnih ustanova (kulture,

- 20. Скачать презентацию

Ostali dažbinski prihodi

Carine

Takse

Doprinosi

Ostali dažbinski prihodi

Carine

Takse

Doprinosi

Ostali dažbinski prihodi

1.Carine

Carine predstavljaju oblik fiskalnih prihoda koju država naplaćuje prilikom

Ostali dažbinski prihodi

1.Carine

Carine predstavljaju oblik fiskalnih prihoda koju država naplaćuje prilikom

Carine

Ciljevi uvođenja carine su:

Fiskalni (prikupljanje sredstava)

Ekonomski (zaštita domaće privrede,

Carine

Ciljevi uvođenja carine su:

Fiskalni (prikupljanje sredstava)

Ekonomski (zaštita domaće privrede,

Vrste carina

Vrste carina:

Carine prema pravcu kretanja proizvoda (uvozne, izvozne tranzitne)

Carine prema

Vrste carina

Vrste carina:

Carine prema pravcu kretanja proizvoda (uvozne, izvozne tranzitne)

Carine prema

Carine

Elementi carine

Carinska deklaracija

Carinski organi

Carinska ležarina

Skladišni depozit

Carinsko skladište

Carinska slobodna zona

Carinske dažbine

Carinska

Carine

Elementi carine

Carinska deklaracija

Carinski organi

Carinska ležarina

Skladišni depozit

Carinsko skladište

Carinska slobodna zona

Carinske dažbine

Carinska

2.Ostali dažbinski prihodi

Takse je vrsta dažbinskog prihoda u kojoj pojedinac plaća

2.Ostali dažbinski prihodi

Takse je vrsta dažbinskog prihoda u kojoj pojedinac plaća

Takse

Podela takse:

Administrativne

Ostvaruju državni organi uprave

Naplata se obavlja unapred

Sudske takse

Takse

Podela takse:

Administrativne

Ostvaruju državni organi uprave

Naplata se obavlja unapred

Sudske takse

Takse

Takseni principi

Princip legaliteta i jednakosti taksene tarife

Visina takse

Teško je utvrditi nivo

Takse

Takseni principi

Princip legaliteta i jednakosti taksene tarife

Visina takse

Teško je utvrditi nivo

3.Doprinosi

Doprinosi predstavljaju oblik javnog prihoda namenskog karaktera.

Doprinos je opšteg interesa u

3.Doprinosi

Doprinosi predstavljaju oblik javnog prihoda namenskog karaktera.

Doprinos je opšteg interesa u

Sredstva se slivaju u jedan fond i odatle se finansiraju različita

Sredstva se slivaju u jedan fond i odatle se finansiraju različita

4.Parafiskalni i nedažbinski prihodi

Parafiskalni prihodi su svi oblici davanja, van državnog

4.Parafiskalni i nedažbinski prihodi

Parafiskalni prihodi su svi oblici davanja, van državnog

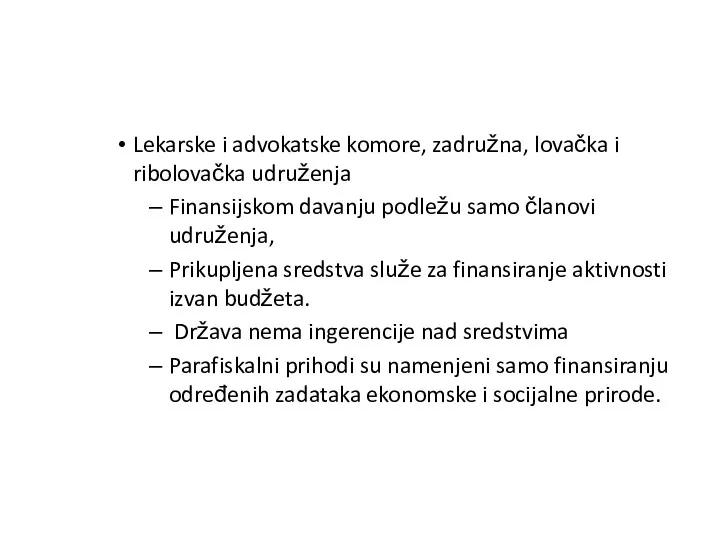

Lekarske i advokatske komore, zadružna, lovačka i ribolovačka udruženja

Finansijskom davanju podležu

Lekarske i advokatske komore, zadružna, lovačka i ribolovačka udruženja

Finansijskom davanju podležu

Vrste parafiskalnih prihoda

Klasifikacija parafiskalnih prihoda na osnovu nosilaca ovlašćenja za njihovo

Vrste parafiskalnih prihoda

Klasifikacija parafiskalnih prihoda na osnovu nosilaca ovlašćenja za njihovo

Parafiskalni prihodi

Naknade su uvedene 1991.godine Zakonom o javnim prihodima i rashodima

Podela

Parafiskalni prihodi

Naknade su uvedene 1991.godine Zakonom o javnim prihodima i rashodima

Podela

5.Nefiskalni javni prihodi

Nefiskalne prihode država ostvaruje po osnovu državnog vlasništva nad

5.Nefiskalni javni prihodi

Nefiskalne prihode država ostvaruje po osnovu državnog vlasništva nad

Nefiskalni prihodi-domenski prihodi

Prihodi koje država ostvaruje po osnovu svojinskog raspolaganja imovinom

U

Nefiskalni prihodi-domenski prihodi

Prihodi koje država ostvaruje po osnovu svojinskog raspolaganja imovinom

U

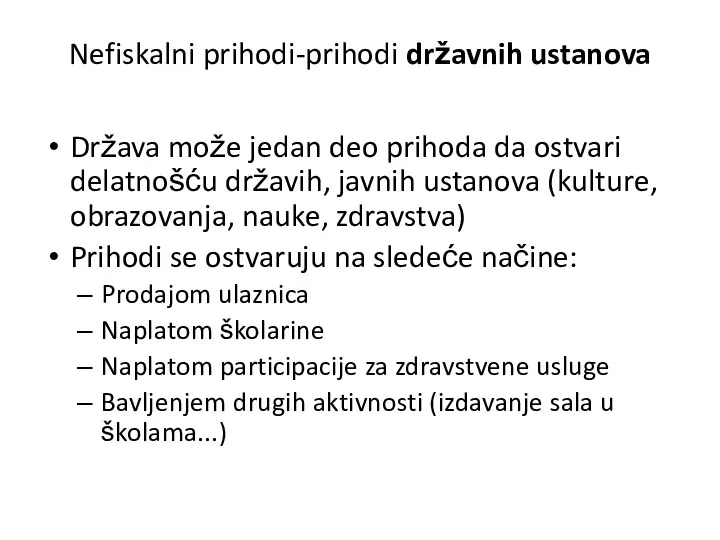

Nefiskalni prihodi-prihodi državnih ustanova

Država može jedan deo prihoda da ostvari delatnošću

Nefiskalni prihodi-prihodi državnih ustanova

Država može jedan deo prihoda da ostvari delatnošću

Предоставление мер социальной поддержки семьям с детьми

Предоставление мер социальной поддержки семьям с детьми Методология таможенной статистики

Методология таможенной статистики Евразийский экономический союз. Налогообложение

Евразийский экономический союз. Налогообложение Инвестиционная деятельность организации

Инвестиционная деятельность организации Анализ уровня риска по значению коэффициента бета

Анализ уровня риска по значению коэффициента бета Классификатор бюджетных правонарушений и его применение органами государственного финансового контроля

Классификатор бюджетных правонарушений и его применение органами государственного финансового контроля Нормативно-правовая база, регламентирующая административно-территориальное устройство и повседневную деятельность ГУ

Нормативно-правовая база, регламентирующая административно-территориальное устройство и повседневную деятельность ГУ Органы, осуществляющие финансовую деятельность в РФ

Органы, осуществляющие финансовую деятельность в РФ Повышение заработной платы до 30% с 1 июня 2019 года

Повышение заработной платы до 30% с 1 июня 2019 года Види підприємницької діяльності

Види підприємницької діяльності Оценка экологических и социальных рисков при кредитовании: опыт международных финансовых институтов

Оценка экологических и социальных рисков при кредитовании: опыт международных финансовых институтов Підсистема Облік запасів. Товари. Механізми ціноутворення

Підсистема Облік запасів. Товари. Механізми ціноутворення The world of money

The world of money Математические основы финансово-экономических расчетов при принятии финансово-кредитных решений

Математические основы финансово-экономических расчетов при принятии финансово-кредитных решений Проблемы и пути совершенствования деятельности коммерческих банков

Проблемы и пути совершенствования деятельности коммерческих банков Особенности бюджетного процесса в Великобритании

Особенности бюджетного процесса в Великобритании Прогнозирование возможного банкротства

Прогнозирование возможного банкротства Шетелдік валютамен биржалық сауда-саттыққа қатысуға құқық

Шетелдік валютамен биржалық сауда-саттыққа қатысуға құқық Қазақстанда салық жүйесіндегі алымдар мен жергілікті салықтардың орны мен ролі

Қазақстанда салық жүйесіндегі алымдар мен жергілікті салықтардың орны мен ролі Страхование путешествующих

Страхование путешествующих Монетарная политика (1). Тема 5

Монетарная политика (1). Тема 5 Бюджет і бюджетна система (практична робота)

Бюджет і бюджетна система (практична робота) Финансовая система. Денежный рынок

Финансовая система. Денежный рынок Долгосрочные активы

Долгосрочные активы Производные финансовые инструменты

Производные финансовые инструменты Как банки создают деньги

Как банки создают деньги Слияния и поглощения

Слияния и поглощения Единый налог для производителей сельскохозяйственной продукции

Единый налог для производителей сельскохозяйственной продукции