Математические основы финансово-экономических расчетов при принятии финансово-кредитных решений презентация

- Математические основы финансово-экономических расчетов при принятии финансово-кредитных решений

Содержание

- 2. Вопросы Базовые понятия финансовой математики. Способы начисления процентов. Простые и сложные ставки ссудных процентов. Простые и

- 3. 1. Базовые понятия финансовой математики. Способы начисления процентов. Проценты - это доход от предоставления капитала в

- 4. Существуют два способа определения и начисления процентов: декурсивный и антисипативный (предварительный). При декурсивном способе проценты начисляются

- 5. 2. Простые и сложные ставки ссудных процентов. Простые ставки ссудных (декурсивных) процентов применяются обычно в краткосрочных

- 6. Величина К является временной базой для расчета процентов. В зависимости от способа определения продолжительности финансовой операции

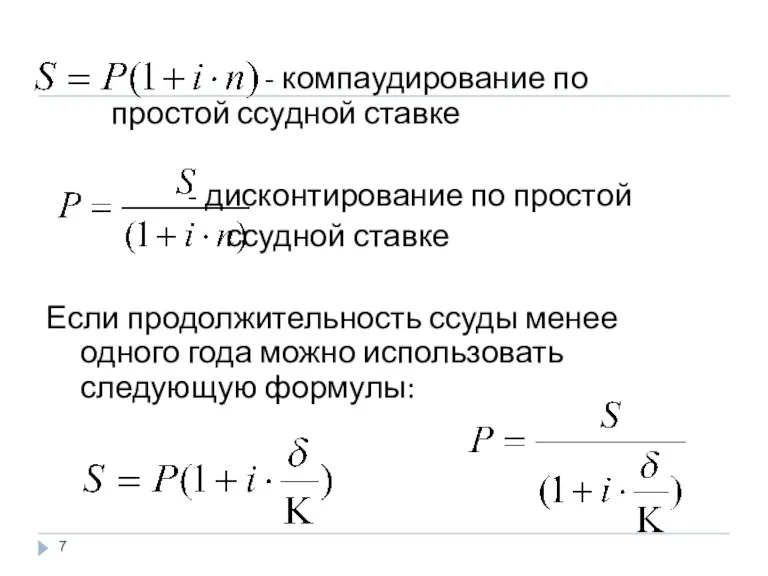

- 7. - компаудирование по простой ссудной ставке - дисконтирование по простой ссудной ставке Если продолжительность ссуды менее

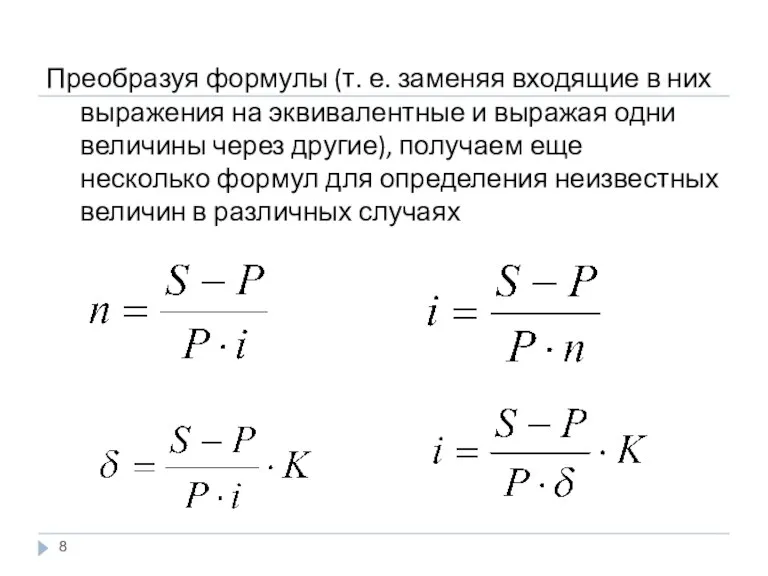

- 8. Преобразуя формулы (т. е. заменяя входящие в них выражения на эквивалентные и выражая одни величины через

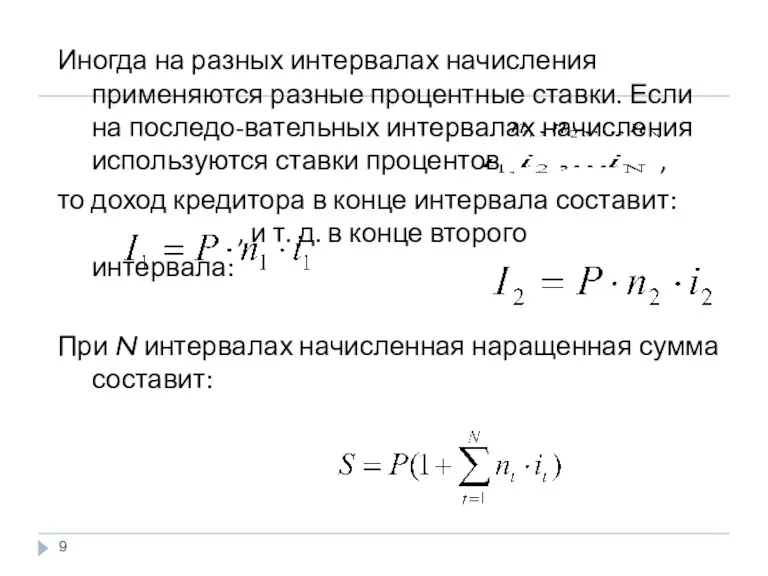

- 9. Иногда на разных интервалах начисления применяются разные процентные ставки. Если на последо-вательных интервалах начисления используются ставки

- 10. Если после очередного интервала начисления доход (т. е. начисленные за данный интервал проценты) не выплачивается, а

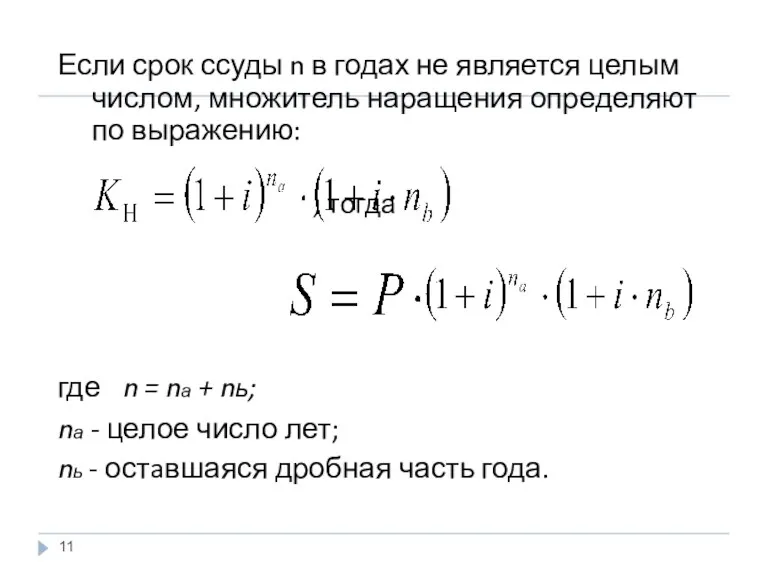

- 11. Если срок ссуды n в годах не является целым числом, множитель наращения определяют по выражению: ,

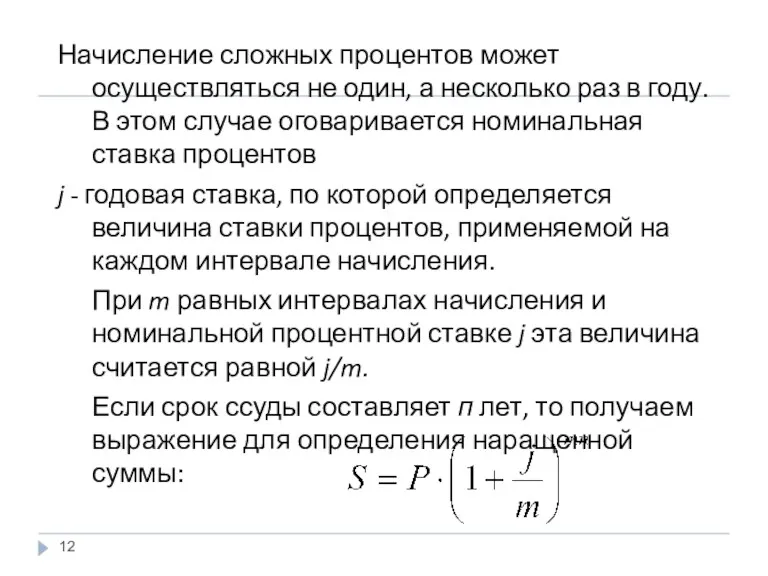

- 12. Начисление сложных процентов может осуществляться не один, а несколько раз в году. В этом случае оговаривается

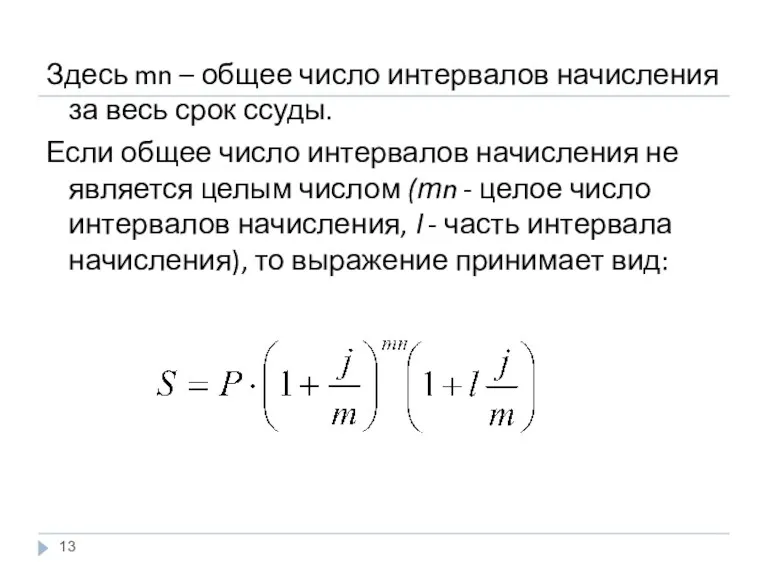

- 13. Здесь mn – общее число интервалов начисления за весь срок ссуды. Если общее число интервалов начисления

- 14. 3. Простые и сложные учетные ставки При антисипативном способе начисления процентов сумма получаемого дохода рассчитывается исходя

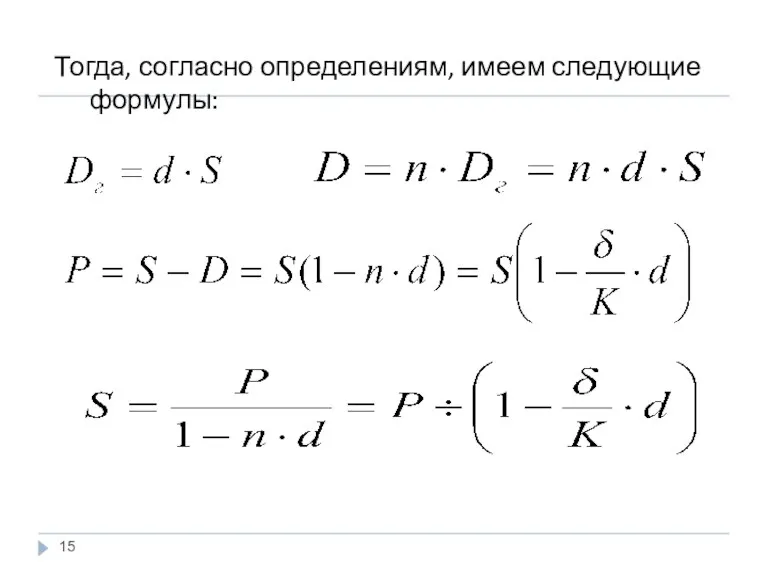

- 15. Тогда, согласно определениям, имеем следующие формулы:

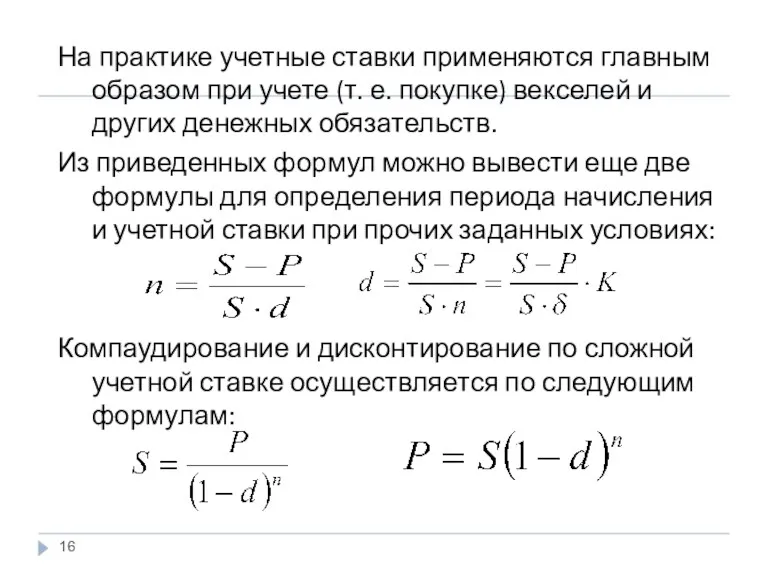

- 16. На практике учетные ставки применяются главным образом при учете (т. е. покупке) векселей и других денежных

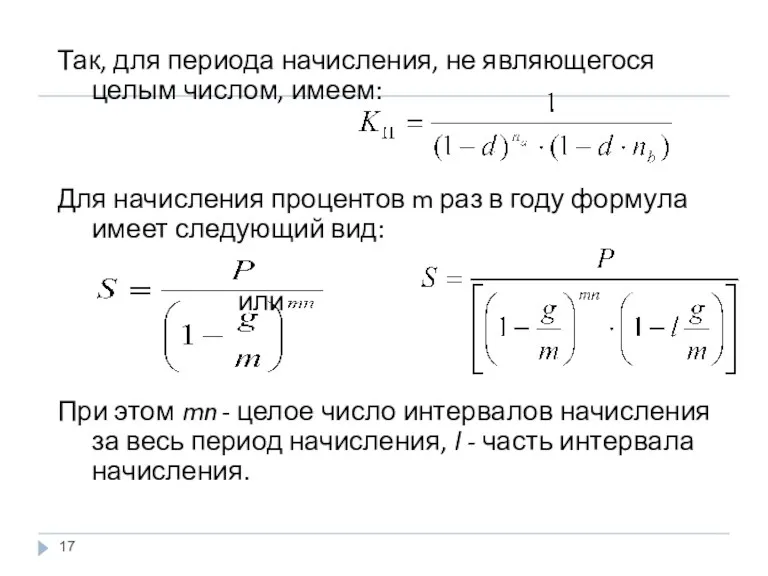

- 17. Так, для периода начисления, не являющегося целым числом, имеем: Для начисления процентов m раз в году

- 18. 4. Эквивалентность процентных ставок различного типа Эквивалентные процентные ставки - это такие процентные ставки разного вида,

- 19. 4. Эквивалентность процентных ставок различного типа Для нахождения эквивалентных процентных ставок используют уравнения эквивалентности, принцип составления

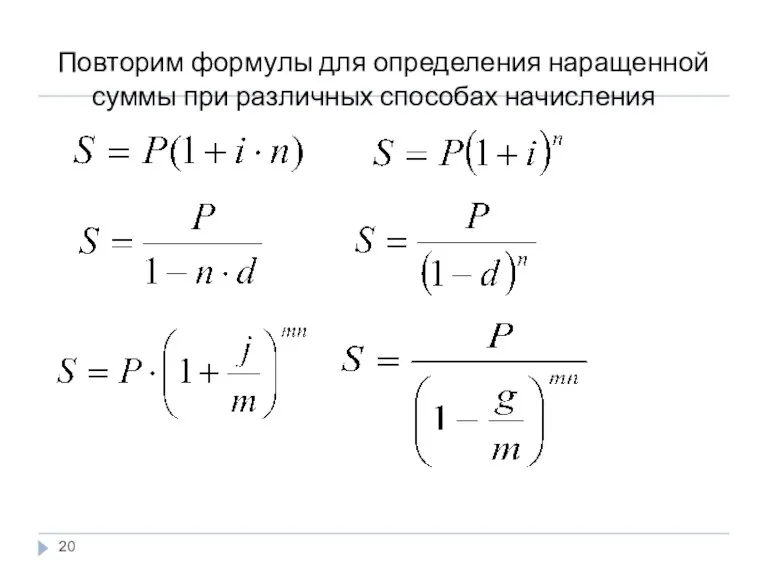

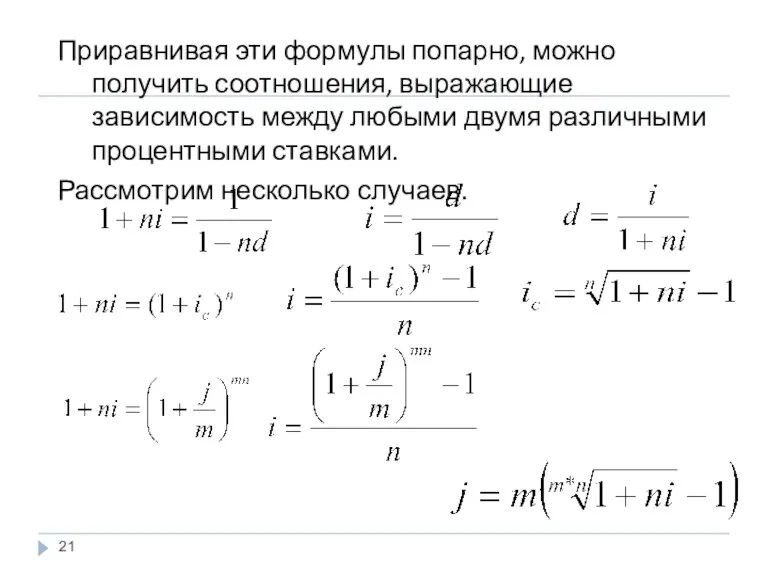

- 20. Повторим формулы для определения наращенной суммы при различных способах начисления

- 21. Приравнивая эти формулы попарно, можно получить соотношения, выражающие зависимость между любыми двумя различными процентными ставками. Рассмотрим

- 22. Для различных случаев сложных процентов получаем следующее уравнение эквивалентности: Полученная по последней формуле годовая ставка сложных

- 23. Далее для установления эквивалентности между сложными учетными ставками и сложными ставками ссудных процентов имеем: Аналогичным образом

- 24. 5. Аннуитет Аннуитет, т.е. ежегодный платеж – это инвестиции, приносящие вкладчику определенный доход через регулярные промежутки

- 26. Скачать презентацию

Вопросы

Базовые понятия финансовой математики. Способы начисления процентов.

Простые и сложные ставки ссудных

Вопросы

Базовые понятия финансовой математики. Способы начисления процентов.

Простые и сложные ставки ссудных

1. Базовые понятия финансовой математики. Способы начисления процентов.

Проценты - это доход

1. Базовые понятия финансовой математики. Способы начисления процентов.

Проценты - это доход

Существуют два способа определения и начисления процентов: декурсивный и антисипативный (предварительный).

При

Существуют два способа определения и начисления процентов: декурсивный и антисипативный (предварительный).

При

2. Простые и сложные ставки ссудных процентов.

Простые ставки ссудных (декурсивных) процентов

2. Простые и сложные ставки ссудных процентов.

Простые ставки ссудных (декурсивных) процентов

Величина К является временной базой для расчета процентов.

В зависимости от способа

Величина К является временной базой для расчета процентов.

В зависимости от способа

- компаудирование по простой ссудной ставке

- дисконтирование по простой

ссудной

- компаудирование по простой ссудной ставке

- дисконтирование по простой

ссудной

Преобразуя формулы (т. е. заменяя входящие в них выражения на эквивалентные

Преобразуя формулы (т. е. заменяя входящие в них выражения на эквивалентные

Иногда на разных интервалах начисления применяются разные процентные ставки. Если на

Иногда на разных интервалах начисления применяются разные процентные ставки. Если на

Если после очередного интервала начисления доход (т. е. начисленные за

Если после очередного интервала начисления доход (т. е. начисленные за

Если срок ссуды n в годах не является целым числом, множитель

Если срок ссуды n в годах не является целым числом, множитель

Начисление сложных процентов может осуществляться не один, а несколько раз в

Начисление сложных процентов может осуществляться не один, а несколько раз в

Здесь mn – общее число интервалов начисления за весь срок ссуды.

Если

Здесь mn – общее число интервалов начисления за весь срок ссуды.

Если

3. Простые и сложные учетные ставки

При антисипативном способе начисления процентов сумма

3. Простые и сложные учетные ставки

При антисипативном способе начисления процентов сумма

Тогда, согласно определениям, имеем следующие формулы:

Тогда, согласно определениям, имеем следующие формулы:

На практике учетные ставки применяются главным образом при учете (т. е.

На практике учетные ставки применяются главным образом при учете (т. е.

Так, для периода начисления, не являющегося целым числом, имеем:

Для начисления процентов

Так, для периода начисления, не являющегося целым числом, имеем:

Для начисления процентов

4. Эквивалентность процентных ставок различного типа

Эквивалентные процентные ставки - это такие

4. Эквивалентность процентных ставок различного типа

Эквивалентные процентные ставки - это такие

4. Эквивалентность процентных ставок различного типа

Для нахождения эквивалентных процентных ставок используют

4. Эквивалентность процентных ставок различного типа

Для нахождения эквивалентных процентных ставок используют

Повторим формулы для определения наращенной суммы при различных способах начисления

Повторим формулы для определения наращенной суммы при различных способах начисления

Приравнивая эти формулы попарно, можно получить соотношения, выражающие зависимость между любыми

Приравнивая эти формулы попарно, можно получить соотношения, выражающие зависимость между любыми

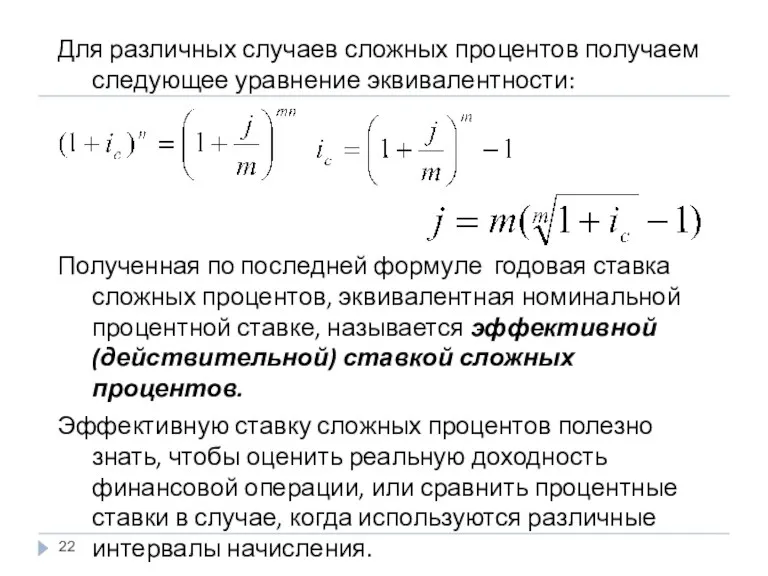

Для различных случаев сложных процентов получаем следующее уравнение эквивалентности:

Полученная по последней

Для различных случаев сложных процентов получаем следующее уравнение эквивалентности:

Полученная по последней

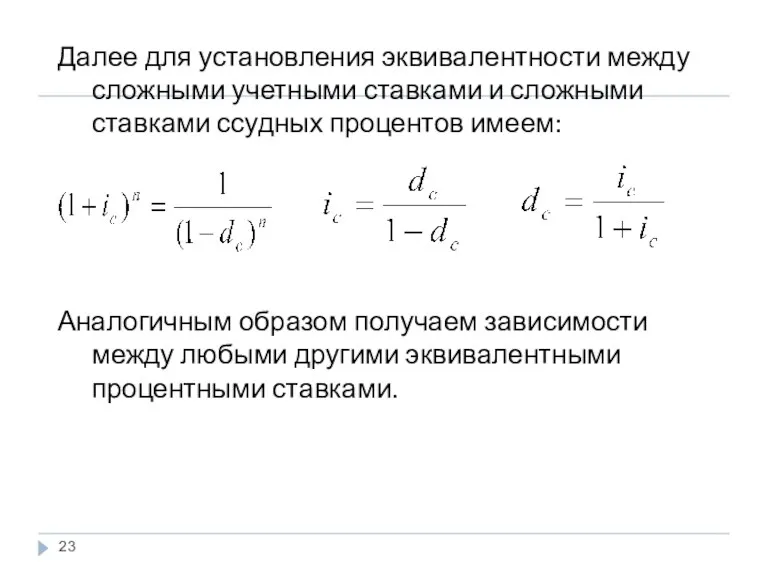

Далее для установления эквивалентности между сложными учетными ставками и сложными ставками

Далее для установления эквивалентности между сложными учетными ставками и сложными ставками

5. Аннуитет

Аннуитет, т.е. ежегодный платеж – это инвестиции, приносящие вкладчику

5. Аннуитет

Аннуитет, т.е. ежегодный платеж – это инвестиции, приносящие вкладчику

Налоговое право

Налоговое право Бухгалтеру. Новые возможности системы

Бухгалтеру. Новые возможности системы Статистика денежного обращения

Статистика денежного обращения Финансовая деятельность предприятия

Финансовая деятельность предприятия Сущность и функции страхования. Законодательные основы страховой деятельности. Рынок страхования

Сущность и функции страхования. Законодательные основы страховой деятельности. Рынок страхования Учебный центр БКС. Таблицы роста акций

Учебный центр БКС. Таблицы роста акций Учет доходов и расходов при совмещении ОСНО и ЕНВД

Учет доходов и расходов при совмещении ОСНО и ЕНВД Инклюзивті білім беру жүиесін материалдық техникалық қамтамасыз ету жолдары

Инклюзивті білім беру жүиесін материалдық техникалық қамтамасыз ету жолдары Инвестиционный проект: содержание, классификация, фазы развития

Инвестиционный проект: содержание, классификация, фазы развития Кәсіпорындағы еңбекақы төлеу

Кәсіпорындағы еңбекақы төлеу Анализ безубыточности и целевое планирование прибыли в процессе инвестиционного проектирования. Тема 2

Анализ безубыточности и целевое планирование прибыли в процессе инвестиционного проектирования. Тема 2 Организация системы учета в аптечной организации. Объекты учета. Документация хозяйственной деятельности

Организация системы учета в аптечной организации. Объекты учета. Документация хозяйственной деятельности Рынок государственных ценных бумаг России

Рынок государственных ценных бумаг России Временная оценка денежных потоков. (Лекция 3)

Временная оценка денежных потоков. (Лекция 3) Особливості комп'ютерної системи бухгалтерського обліку

Особливості комп'ютерної системи бухгалтерського обліку Банки, банковские системы и банковские операции

Банки, банковские системы и банковские операции Организация оплаты труда работников железнодорожного транспорта. Российские железные дороги

Организация оплаты труда работников железнодорожного транспорта. Российские железные дороги Развитие межбюджетных отношений в Российской Федерации

Развитие межбюджетных отношений в Российской Федерации Деньги, их виды и функции

Деньги, их виды и функции Управління фінансовою стійкістю підприємства на прикладі ПАТ Білоцерківський завод ЗБК

Управління фінансовою стійкістю підприємства на прикладі ПАТ Білоцерківський завод ЗБК Инвентаризация дебиторской и кредиторской задолженности по состоянию на 30 июня 2018 года. Желдоручет ОАО РЖД

Инвентаризация дебиторской и кредиторской задолженности по состоянию на 30 июня 2018 года. Желдоручет ОАО РЖД Структура и объекты социальной защиты населения

Структура и объекты социальной защиты населения Предмет и метод бухгалтерского учета. Бухгалтерский баланс

Предмет и метод бухгалтерского учета. Бухгалтерский баланс Прямая поставка коммунальных ресурсов

Прямая поставка коммунальных ресурсов Финансовый взлет

Финансовый взлет Рынки ресурсов. Сбережения и их превращение в капитал, инвестиции, устройство рынка капитала

Рынки ресурсов. Сбережения и их превращение в капитал, инвестиции, устройство рынка капитала Анализ и оценка институциональных проблем в банковской системе РФ

Анализ и оценка институциональных проблем в банковской системе РФ Кредитный Договор

Кредитный Договор