- Учет доходов и расходов при совмещении ОСНО и ЕНВД

Содержание

- 2. Цели проекта Реализовать учет расходов/доходов при совмещении основной системы налогообложения и ЕНВД. Реализовать классификацию статей расходов

- 3. Учет расходов/доходов при совмещении основной системы налогообложения и ЕНВД В статьях расходов и доходов доступна настройка,

- 4. Настройка доступна, если есть хотя бы одна учетная политика с применением ЕНВД В зависимости от выбранного

- 5. Если расходы относятся к ЕНВД, то флаг «Признавать расходами для УСН» не доступен.

- 6. Если ЕНВД не применяется, то колонка «Счет списания (ЕНВД)» не отображается.

- 7. При настройке способа отражения зарплаты на расходы по деятельности с особым порядком налогообложения, для выбора доступны

- 9. В учетной политике определяется, что является базой для определения доли расходов, относящихся к деятельности, облагаемой ЕНВД

- 10. Где учитывается признак отнесения расходов к деятельности на ОСНО/ЕНВД Налоговый учет по налогу на прибыль (аналогично

- 11. При выполнении регл. операции Списание косвенных расходов, проводки по списанию формируются в соответствии с определенной долей

- 12. Учет расходов для УСН Прочие расходы Прочие расходы с признаком ЕНДВ не попадают в КУДиР. Прочие

- 13. По статье ОСНО и ЕНВД признание выполнено в соответствии с долей, рассчитанной по доходам – часть

- 14. При списании материалов на статью Материал списан на статью с признаком ОСНО и ЕНВД. При этом

- 15. Новые поля обеспечивают гибкость ручных корректировок соответствующих ресурсов в регистре КнигаУчетаДоходовИРасходов.

- 16. Статьи расходов по основной и прочей деятельности предприятия. В статье расходов добавляется настройка вида деятельности расходов,

- 17. Настройка вида деятельности, к которой относятся расходы

- 18. Вид расходов по основной деятельности обязателен для заполнения Для выбора не доступен счет 91. Статья для

- 19. Статья для учета расходов «по прочей деятельности». Вид расходов по прочей деятельности обязателен для заполнения Для

- 20. Статья для учета расходов «по основной и прочей деятельности». Обязательны для заполнения виды расходов по основной

- 21. Исключение из доходов и расходов при УСН реализации товаров, облагаемой ЕНВД. Расходы по товарам Если товар

- 23. Скачать презентацию

Особенности приема и обработки отчетности, представляемой страхователями в органы ПФР для ведения индивидуального учета

Особенности приема и обработки отчетности, представляемой страхователями в органы ПФР для ведения индивидуального учета Страховая компания Согласие

Страховая компания Согласие Систематизация источников права социального обеспечения

Систематизация источников права социального обеспечения Актуальные вопросы расчета и назначения пособий по обязательному социальному страхованию

Актуальные вопросы расчета и назначения пособий по обязательному социальному страхованию Некоммерческие организации. Финансовая грамотность

Некоммерческие организации. Финансовая грамотность Ипотечное Кредитование. ПАО Московский Кредитный Банк

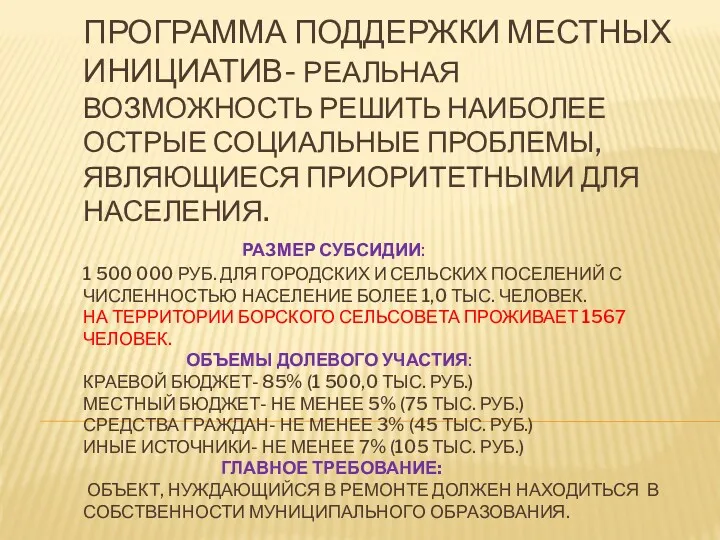

Ипотечное Кредитование. ПАО Московский Кредитный Банк Программа поддержки местных инициатив - реальная возможность решить наиболее острые социальные проблемы

Программа поддержки местных инициатив - реальная возможность решить наиболее острые социальные проблемы Основные положения Федерального закона от 03.10.2018 № 350-фз

Основные положения Федерального закона от 03.10.2018 № 350-фз Дивидендная политика

Дивидендная политика Управление личным бюджетом

Управление личным бюджетом Қазіргі жағдайда коммерциялық банктердің қаржылық тұрақтылығын жүйелі талдау

Қазіргі жағдайда коммерциялық банктердің қаржылық тұрақтылығын жүйелі талдау Обращение Главы Юрьевецкого муниципального района Тимошенко Юрия Ивановича

Обращение Главы Юрьевецкого муниципального района Тимошенко Юрия Ивановича Инвестиции в бизнес: барьеры и возможности

Инвестиции в бизнес: барьеры и возможности Пластиковые карты в системе электронных расчетов

Пластиковые карты в системе электронных расчетов Валютно – финансовая среда международного менеджмента

Валютно – финансовая среда международного менеджмента Глава 4. Расчётно-кассовые операции (РКО). Урок 1. Деньги. Хранение, обмен и перевод денег. Валюта и валютный рынок

Глава 4. Расчётно-кассовые операции (РКО). Урок 1. Деньги. Хранение, обмен и перевод денег. Валюта и валютный рынок Не эмиссионная долговая ценная бумага вексель. (Тема 5)

Не эмиссионная долговая ценная бумага вексель. (Тема 5) Виды налоговых вычетов (Теоретическая и практическая часть)

Виды налоговых вычетов (Теоретическая и практическая часть) Субординированные облигации АО Россельхозбанк серии С01E-01 для квалифицированных частных инвесторов

Субординированные облигации АО Россельхозбанк серии С01E-01 для квалифицированных частных инвесторов Аналіз ліквідності банку

Аналіз ліквідності банку Виды и формы денег

Виды и формы денег Цели создания и задачи центра коммунальных услуг

Цели создания и задачи центра коммунальных услуг Автозащита базовый. Страхование на случай причинения вреда по вине третьих лиц, не имеющих полиса ОСАГО

Автозащита базовый. Страхование на случай причинения вреда по вине третьих лиц, не имеющих полиса ОСАГО Криптовалюты – первое пришествие блокчейна

Криптовалюты – первое пришествие блокчейна Банкротство и антикризисное управление. Оценка потенциального банкротства предприятия

Банкротство и антикризисное управление. Оценка потенциального банкротства предприятия Социальный проект Школьные системы. Автоматизированная система безналичных расчетов школьного питания

Социальный проект Школьные системы. Автоматизированная система безналичных расчетов школьного питания Сбалансированность бюджета. Дефицит. Профицит

Сбалансированность бюджета. Дефицит. Профицит Financial Assets

Financial Assets