Автозащита базовый. Страхование на случай причинения вреда по вине третьих лиц, не имеющих полиса ОСАГО презентация

- Автозащита базовый. Страхование на случай причинения вреда по вине третьих лиц, не имеющих полиса ОСАГО

Содержание

- 2. 1. АВТОЗАЩИТА БАЗОВЫЙ: УСЛОВИЯ ПРОДУКТА. ТАРИФЫ

- 3. «Автозащита Базовый» - дополнительный страховой продукт к договору ОСАГО, в рамках которого страхователю возмещается вред, причиненный

- 4. ОСНОВНЫЕ ПАРАМЕТРЫ ПРОДУКТА: «Автозащита Базовый» Условия

- 5. ОСНОВНЫЕ ПАРАМЕТРЫ ПРОДУКТА: «Автозащита Базовый» Условия

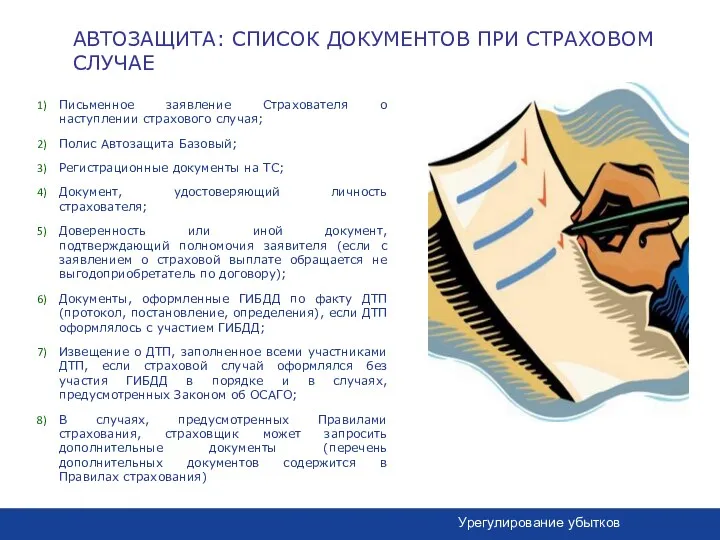

- 6. Паспорт транспортного средства или свидетельство о регистрации ТС; Документ, удостоверяющий личность страхователя; Полис ОСАГО на ТС

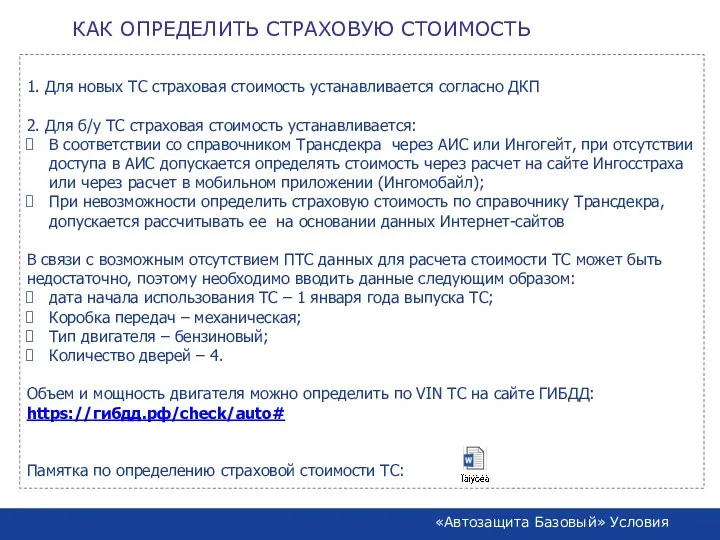

- 7. КАК ОПРЕДЕЛИТЬ СТРАХОВУЮ СТОИМОСТЬ 1. Для новых ТС страховая стоимость устанавливается согласно ДКП 2. Для б/у

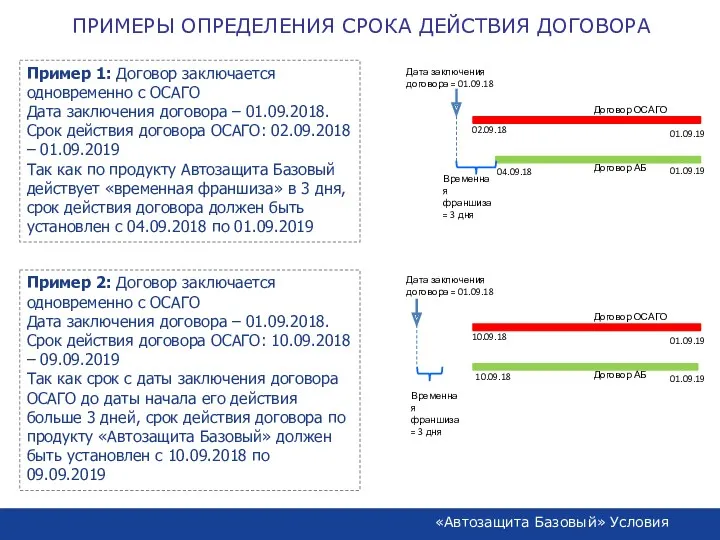

- 8. ПРИМЕРЫ ОПРЕДЕЛЕНИЯ СРОКА ДЕЙСТВИЯ ДОГОВОРА Пример 1: Договор заключается одновременно с ОСАГО Дата заключения договора –

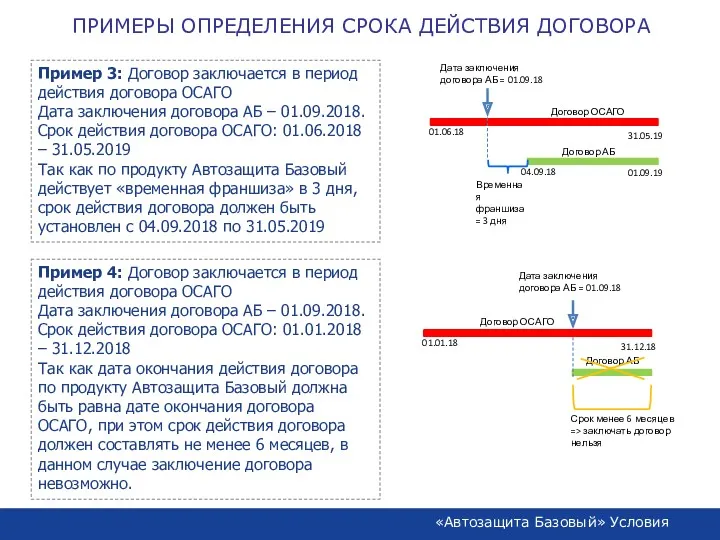

- 9. ПРИМЕРЫ ОПРЕДЕЛЕНИЯ СРОКА ДЕЙСТВИЯ ДОГОВОРА Пример 3: Договор заключается в период действия договора ОСАГО Дата заключения

- 10. 2. АВТОЗАЩИТА БАЗОВЫЙ: УРЕГУЛИРОВАНИЕ УБЫТКОВ

- 11. Письменное заявление Страхователя о наступлении страхового случая; Полис Автозащита Базовый; Регистрационные документы на ТС; Документ, удостоверяющий

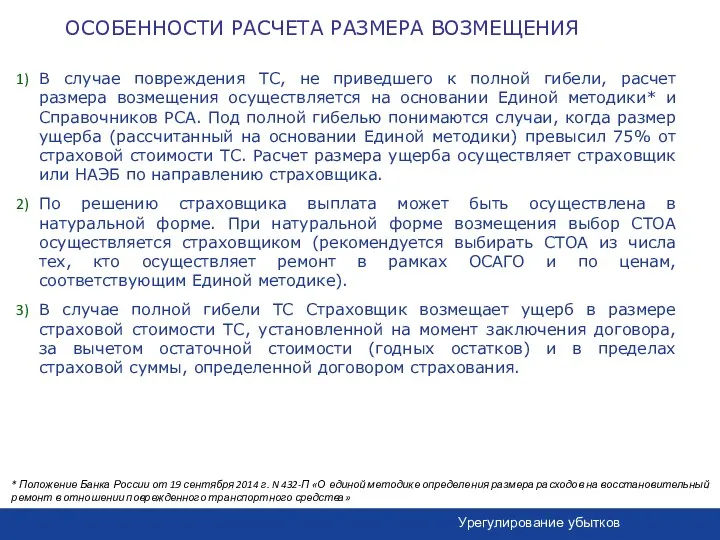

- 12. В случае повреждения ТС, не приведшего к полной гибели, расчет размера возмещения осуществляется на основании Единой

- 13. ПРИМЕРЫ РАСЧЕТА РАЗМЕРА ВОЗМЕЩЕНИЯ ПРИ ПОЛНОЙ ГИБЕЛИ ТС Урегулирование убытков Пример 1: Стоимость ТС - 600

- 14. 3. АВТОЗАЩИТА БАЗОВЫЙ: ТЕХНИКА ПРОДАЖ И ПОРЯДОК РАБОТЫ В АИС

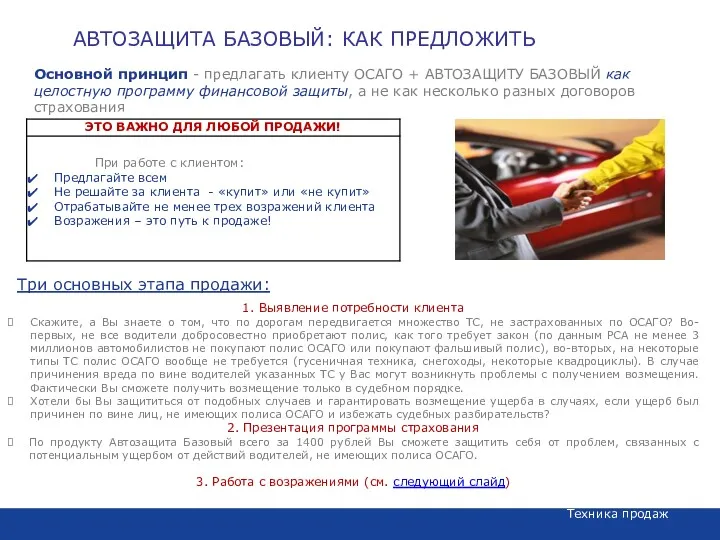

- 15. ПРЕИМУЩЕСТВА КОМПАНИИ Основной принцип - предлагать клиенту ОСАГО + АВТОЗАЩИТУ БАЗОВЫЙ как целостную программу финансовой защиты,

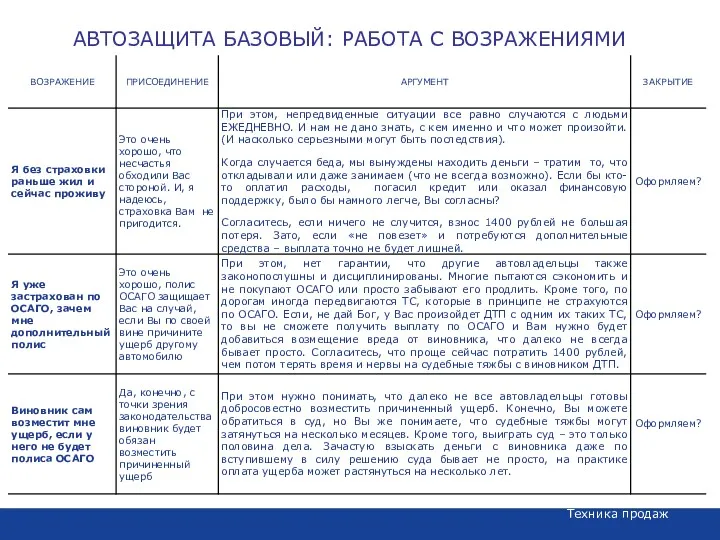

- 16. Техника продаж АВТОЗАЩИТА БАЗОВЫЙ: РАБОТА С ВОЗРАЖЕНИЯМИ

- 18. Скачать презентацию

1.

АВТОЗАЩИТА БАЗОВЫЙ:

УСЛОВИЯ ПРОДУКТА.

ТАРИФЫ

1.

АВТОЗАЩИТА БАЗОВЫЙ:

УСЛОВИЯ ПРОДУКТА.

ТАРИФЫ

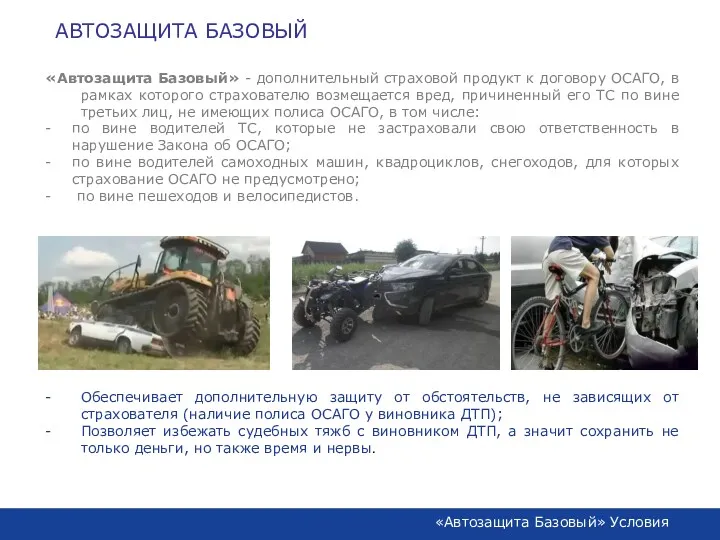

«Автозащита Базовый» - дополнительный страховой продукт к договору ОСАГО, в рамках

«Автозащита Базовый» - дополнительный страховой продукт к договору ОСАГО, в рамках

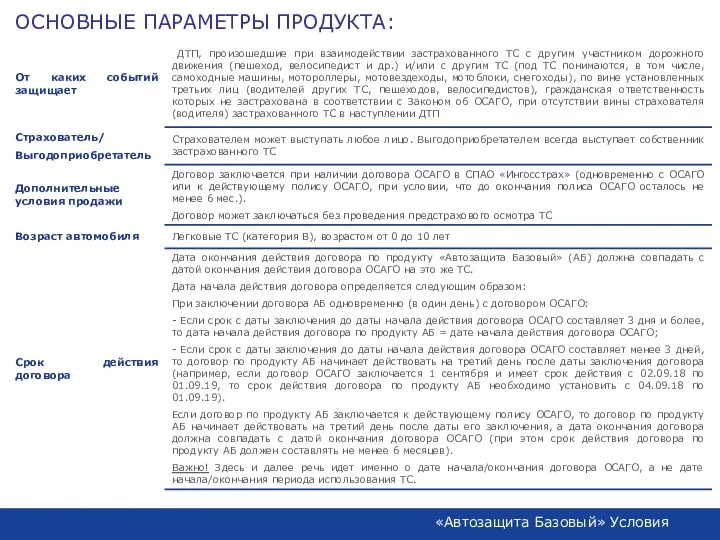

ОСНОВНЫЕ ПАРАМЕТРЫ ПРОДУКТА:

«Автозащита Базовый» Условия

ОСНОВНЫЕ ПАРАМЕТРЫ ПРОДУКТА:

«Автозащита Базовый» Условия

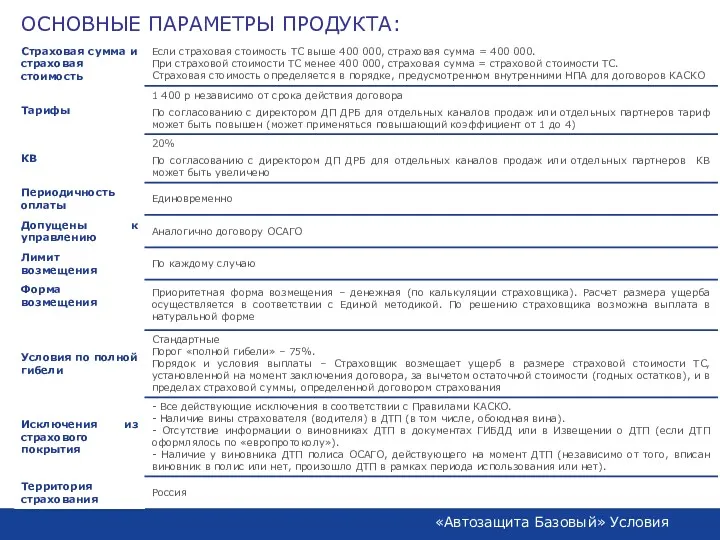

ОСНОВНЫЕ ПАРАМЕТРЫ ПРОДУКТА:

«Автозащита Базовый» Условия

ОСНОВНЫЕ ПАРАМЕТРЫ ПРОДУКТА:

«Автозащита Базовый» Условия

Паспорт транспортного средства или свидетельство о регистрации ТС;

Документ, удостоверяющий личность страхователя;

Полис

Паспорт транспортного средства или свидетельство о регистрации ТС;

Документ, удостоверяющий личность страхователя;

Полис

КАК ОПРЕДЕЛИТЬ СТРАХОВУЮ СТОИМОСТЬ

1. Для новых ТС страховая стоимость устанавливается согласно

КАК ОПРЕДЕЛИТЬ СТРАХОВУЮ СТОИМОСТЬ

1. Для новых ТС страховая стоимость устанавливается согласно

ПРИМЕРЫ ОПРЕДЕЛЕНИЯ СРОКА ДЕЙСТВИЯ ДОГОВОРА

Пример 1: Договор заключается одновременно с ОСАГО

Дата

ПРИМЕРЫ ОПРЕДЕЛЕНИЯ СРОКА ДЕЙСТВИЯ ДОГОВОРА

Пример 1: Договор заключается одновременно с ОСАГО

Дата

ПРИМЕРЫ ОПРЕДЕЛЕНИЯ СРОКА ДЕЙСТВИЯ ДОГОВОРА

Пример 3: Договор заключается в период действия

ПРИМЕРЫ ОПРЕДЕЛЕНИЯ СРОКА ДЕЙСТВИЯ ДОГОВОРА

Пример 3: Договор заключается в период действия

2.

АВТОЗАЩИТА БАЗОВЫЙ:

УРЕГУЛИРОВАНИЕ УБЫТКОВ

2.

АВТОЗАЩИТА БАЗОВЫЙ:

УРЕГУЛИРОВАНИЕ УБЫТКОВ

Письменное заявление Страхователя о наступлении страхового случая;

Полис Автозащита Базовый;

Регистрационные документы на

Письменное заявление Страхователя о наступлении страхового случая;

Полис Автозащита Базовый;

Регистрационные документы на

В случае повреждения ТС, не приведшего к полной гибели, расчет размера

В случае повреждения ТС, не приведшего к полной гибели, расчет размера

ПРИМЕРЫ РАСЧЕТА РАЗМЕРА ВОЗМЕЩЕНИЯ ПРИ ПОЛНОЙ ГИБЕЛИ ТС

Урегулирование убытков

Пример 1:

Стоимость ТС

ПРИМЕРЫ РАСЧЕТА РАЗМЕРА ВОЗМЕЩЕНИЯ ПРИ ПОЛНОЙ ГИБЕЛИ ТС

Урегулирование убытков

Пример 1:

Стоимость ТС

3.

АВТОЗАЩИТА БАЗОВЫЙ: ТЕХНИКА ПРОДАЖ И ПОРЯДОК РАБОТЫ В АИС

3.

АВТОЗАЩИТА БАЗОВЫЙ: ТЕХНИКА ПРОДАЖ И ПОРЯДОК РАБОТЫ В АИС

ПРЕИМУЩЕСТВА КОМПАНИИ

Основной принцип - предлагать клиенту ОСАГО + АВТОЗАЩИТУ БАЗОВЫЙ как

ПРЕИМУЩЕСТВА КОМПАНИИ

Основной принцип - предлагать клиенту ОСАГО + АВТОЗАЩИТУ БАЗОВЫЙ как

Техника продаж

АВТОЗАЩИТА БАЗОВЫЙ: РАБОТА С ВОЗРАЖЕНИЯМИ

Техника продаж

АВТОЗАЩИТА БАЗОВЫЙ: РАБОТА С ВОЗРАЖЕНИЯМИ

Финансы. Введение

Финансы. Введение Европейский центральный банк. Его структура, задачи

Европейский центральный банк. Его структура, задачи Бюджет Городского округа Подольск

Бюджет Городского округа Подольск Анализ прибыли и финансовых результатов

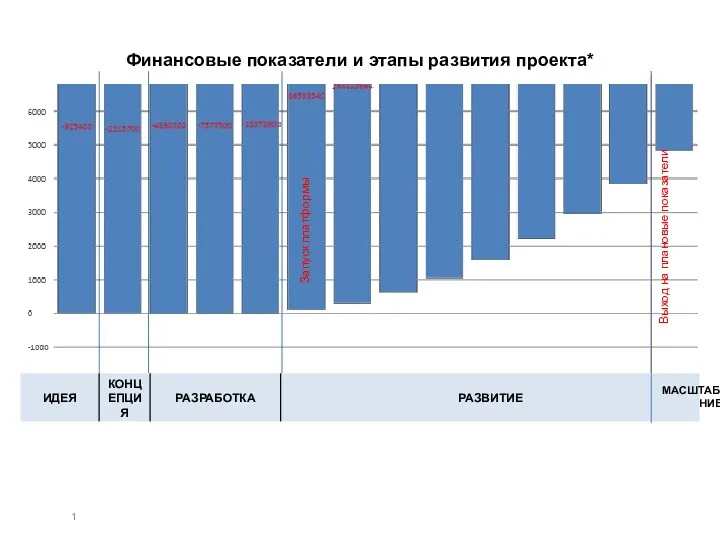

Анализ прибыли и финансовых результатов Финансовые показатели и этапы развития проекта

Финансовые показатели и этапы развития проекта Школа инвестиций НИУ-ВШЭ: программа и преимущества

Школа инвестиций НИУ-ВШЭ: программа и преимущества Ассортимент льняных тканей. Товароведение непродовольственных товаров

Ассортимент льняных тканей. Товароведение непродовольственных товаров Основы вексельного обращения

Основы вексельного обращения Бухгалтерская отчетность, ее сущность и содержание

Бухгалтерская отчетность, ее сущность и содержание Финансовый контроль

Финансовый контроль Кредитование физических лиц: процедура и обеспечение возврата на примере ДО Ступинский Банк Возрождение (ПАО)

Кредитование физических лиц: процедура и обеспечение возврата на примере ДО Ступинский Банк Возрождение (ПАО) Плановая себестоимость продукции

Плановая себестоимость продукции Государственный бюджет. Урок 53

Государственный бюджет. Урок 53 Қазақстан республикасындағы салықтық әкімшіліктендіру: жағдайы, мәселелері, шешу жолдары

Қазақстан республикасындағы салықтық әкімшіліктендіру: жағдайы, мәселелері, шешу жолдары Государственный бюджет и его структура

Государственный бюджет и его структура Бухгалтерский учет материалов

Бухгалтерский учет материалов Бюджетирование затрат на персонал

Бюджетирование затрат на персонал 17.1_Договор условного депонирования

17.1_Договор условного депонирования Тема 3_. Управление стоимостью инновационного проекта

Тема 3_. Управление стоимостью инновационного проекта Теоретичні основи інвестиційного проекту та інвестиційного консалтингу. (Тема 1)

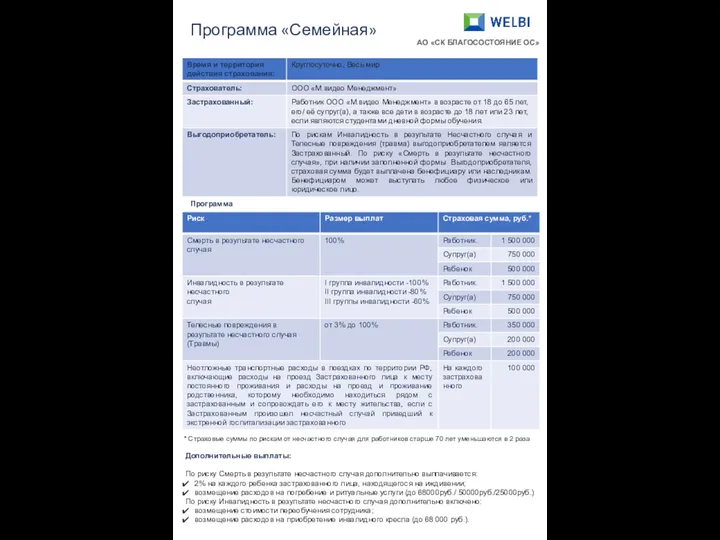

Теоретичні основи інвестиційного проекту та інвестиційного консалтингу. (Тема 1) Программа Семейная. AO СК Благосостояние ОС

Программа Семейная. AO СК Благосостояние ОС Кількісна теорія грошей і сучасний монетаризм

Кількісна теорія грошей і сучасний монетаризм Финансовые цели и финансовое планирование

Финансовые цели и финансовое планирование Государственный и муниципальный финансовый контроль. Тема 2, тема 3

Государственный и муниципальный финансовый контроль. Тема 2, тема 3 Инвестиционные налоговые вычеты НДФЛ

Инвестиционные налоговые вычеты НДФЛ Организация деятельности Центрального банка

Организация деятельности Центрального банка Тема 4. Деньги и ДКП

Тема 4. Деньги и ДКП Лекция 1. Основные принципы организации финансового менеджмента

Лекция 1. Основные принципы организации финансового менеджмента