- Анализ прибыли и финансовых результатов

Содержание

- 2. 1. Цели, задачи и информация для проведения анализа финансового результата. Для оценки способности предприятия работать эффективно

- 3. Финансовый результат выражается приростом или уменьшением стоимости собственного капитала предприятия, образовавшейся от предпринимательской деятельности за определенный

- 4. - контроль за выполнением планов продаж товаров и получением прибыли; - определение влияния факторов на финансовые

- 5. Финансовый результат представляет собой сальдо по счету 90 «Продажи» после отражения на нем всей выручки от

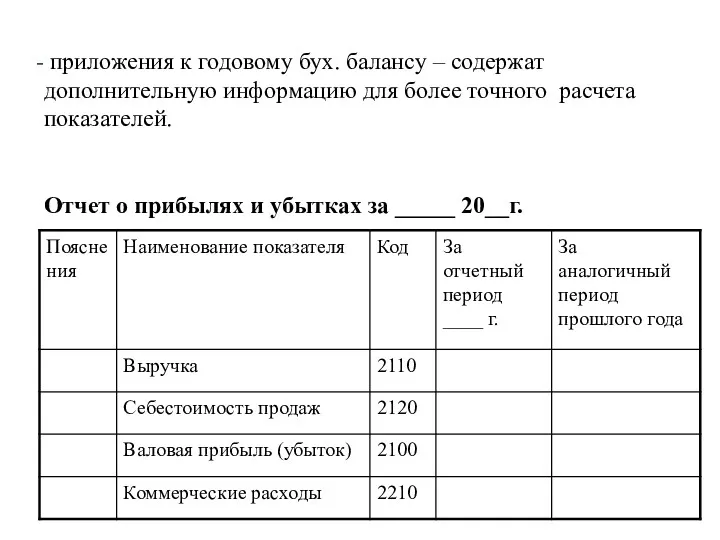

- 6. приложения к годовому бух. балансу – содержат дополнительную информацию для более точного расчета показателей. Отчет о

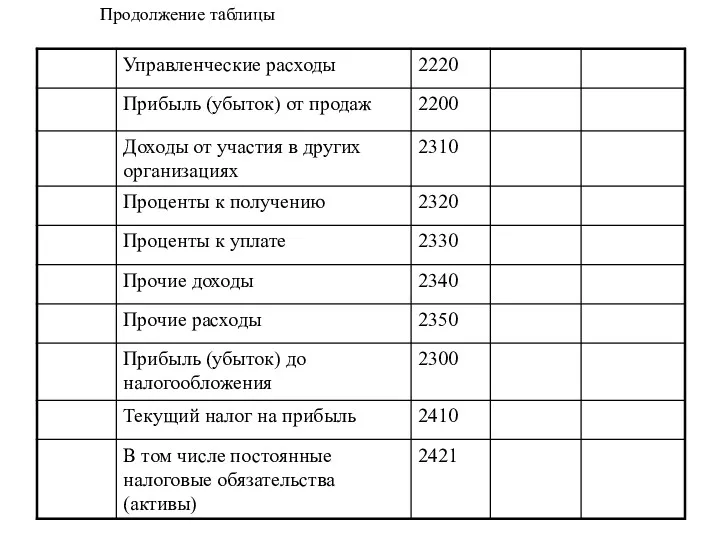

- 7. Продолжение таблицы

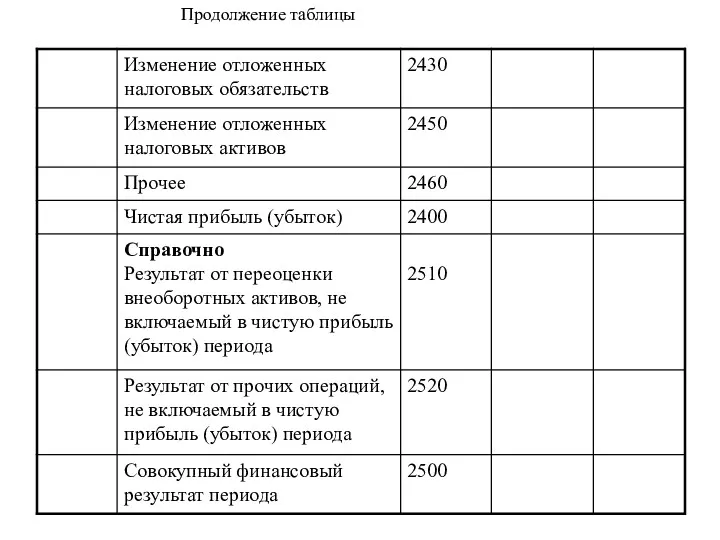

- 8. Продолжение таблицы

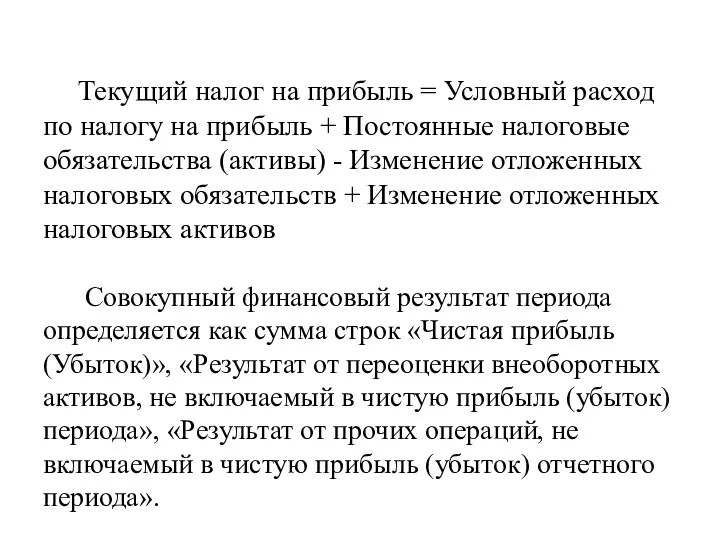

- 10. Текущий налог на прибыль = Условный расход по налогу на прибыль + Постоянные налоговые обязательства (активы)

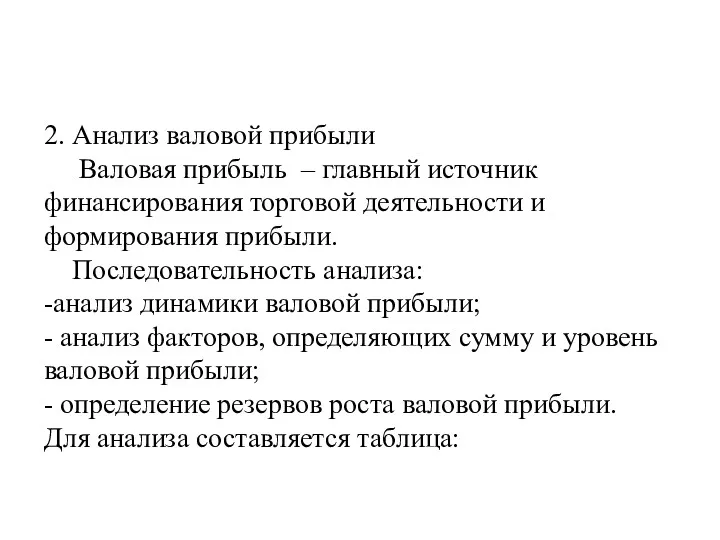

- 11. 2. Анализ валовой прибыли Валовая прибыль – главный источник финансирования торговой деятельности и формирования прибыли. Последовательность

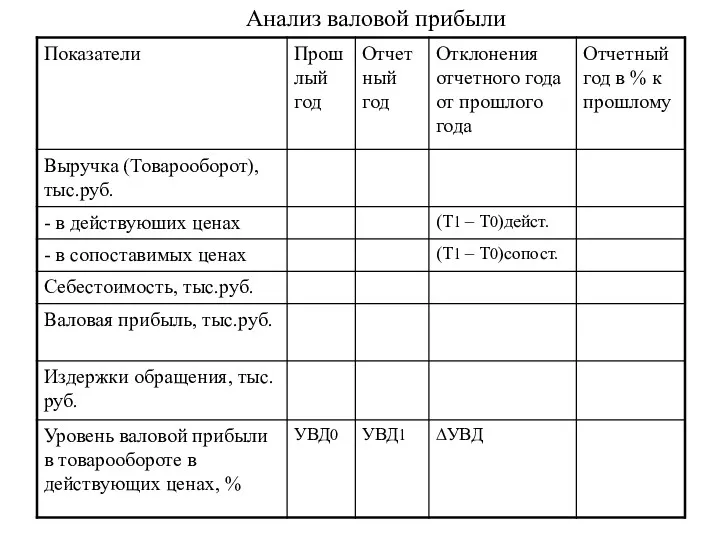

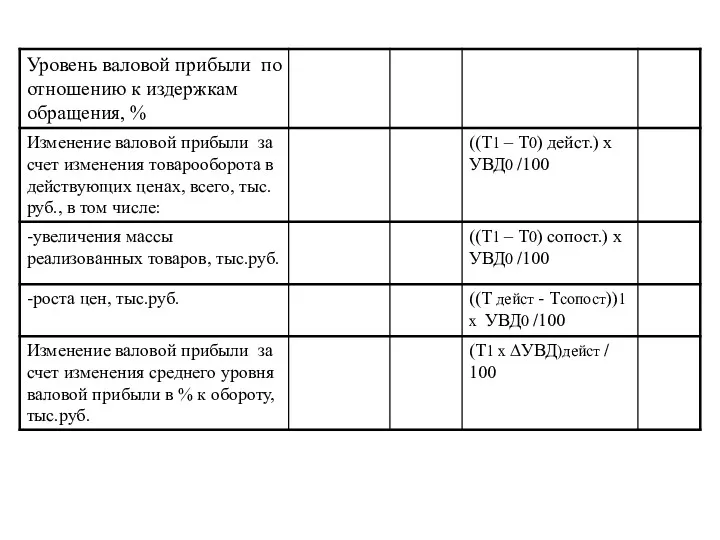

- 12. Анализ валовой прибыли

- 14. На валовую прибыль торгового предприятия оказывают влияние факторы: - объем и структура товарооборота; - уровень торговых

- 15. - влияние изменения уровня валовой прибыли: ∆ВДУВД = Т1 х (УВД1 – УВД0) / 100 -

- 16. Анализ влияния изменения уровня валовой прибыли по товарным группам на средний уровень дохода предприятия

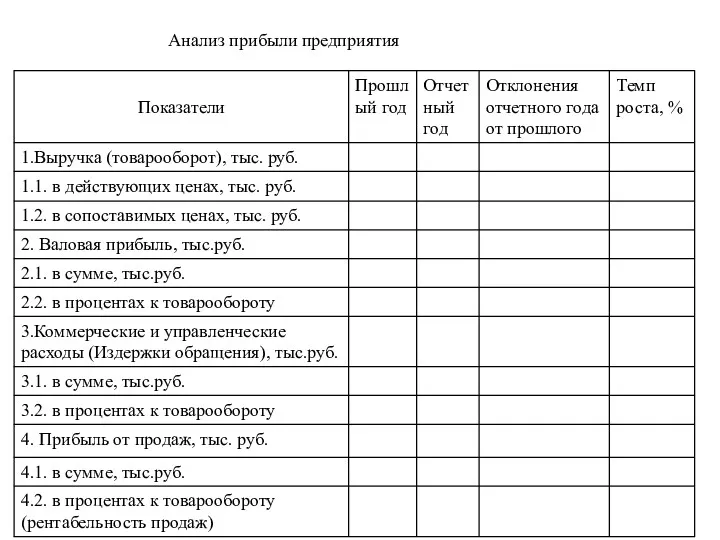

- 17. 3. Анализ прибыли. Прибыль от продаж торгового предприятия представляет собой разницу между валовой прибылью и издержками

- 18. Анализ прибыли предприятия

- 19. Продолжение таблицы

- 20. Прибыль предприятия возрастает при экономии постоянных издержек (эффект производственного и операционного рычага). Прибыль растет до тех

- 21. Анализ влияния факторов на прибыль предприятия

- 22. 4. Анализ рентабельности Рентабельность зависит от объема товарооборота, прибыли и формирующих ее элементов: валовой прибыли (дохода)

- 23. Рио уио = (УВП0 –УИО1) / УИО1 х 100 ∆ Рио уио = Рио уио -

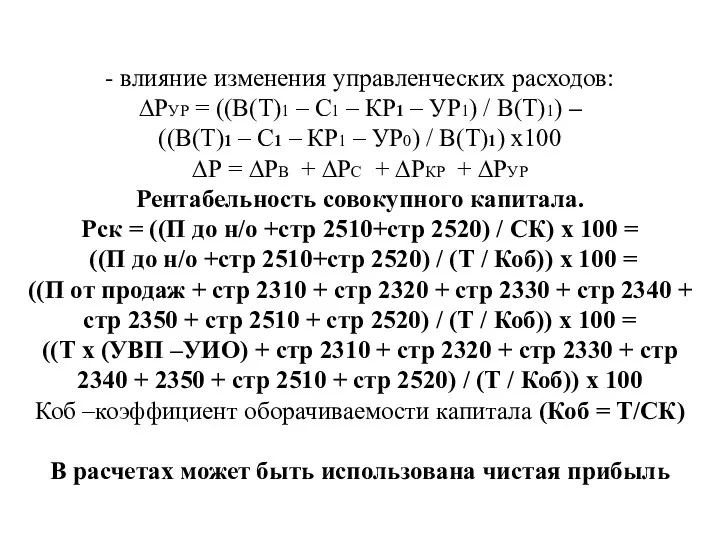

- 25. Влияние факторов на изменение рентабельности можно через абсолютные значения факторов. ∆Р = ((В(Т)1 – С1 –

- 26. - влияние изменения управленческих расходов: ∆РУР = ((В(Т)1 – С1 – КР1 – УР1) / В(Т)1)

- 27. Тема «Анализ финансового состояния организации» 1. Задачи анализа финансового состояния; 2. Анализ источников формирования капитала; 3.

- 28. 1. Задачи анализа финансового состояния Для любой предпринимательской деятельности характерны риски, в которых отражается неопределенность среды

- 29. проявление – платежеспособность (возможность рассчитываться по внешним долгам) и внутреннее – финансовую устойчивость (баланс доходов и

- 30. - разработка конкретных мероприятий по повышению эффективности использования финансовых ресурсов и укрепление финансового состояния; - прогнозирование

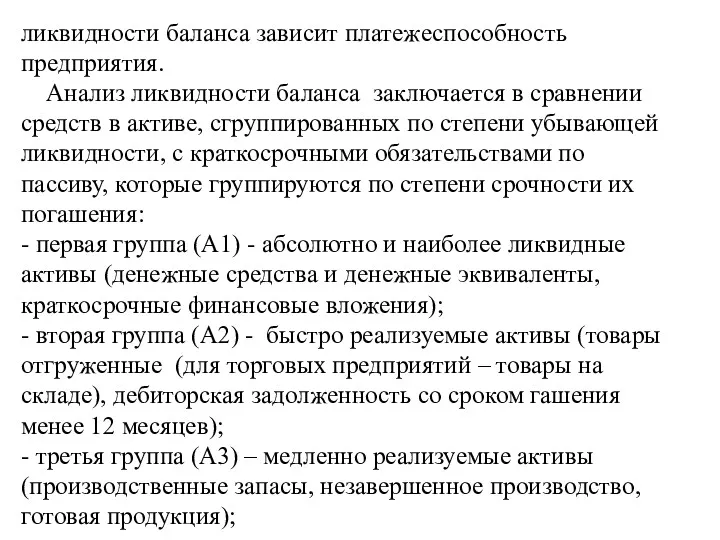

- 31. - изучение ликвидности баланса (равновесие активов и пассивов баланса по срокам использования – разделы актива должны

- 32. - отчет о целевом использовании полученных средств; - формы статистической отчетности, данные первичного и аналитического бухгалтерского

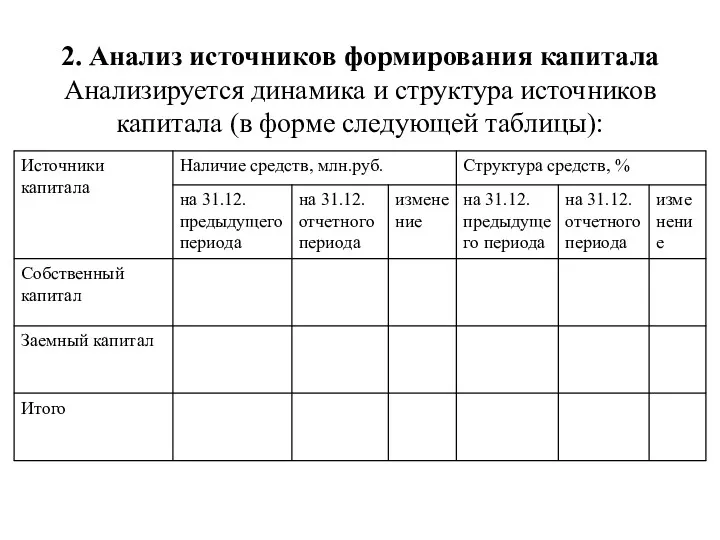

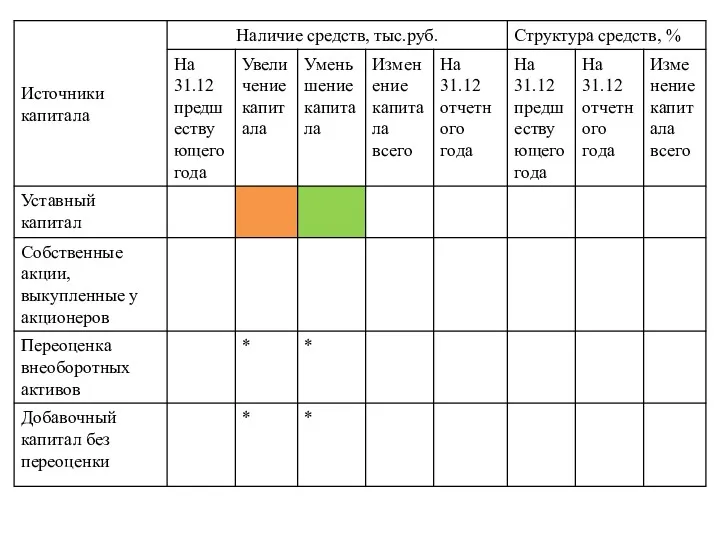

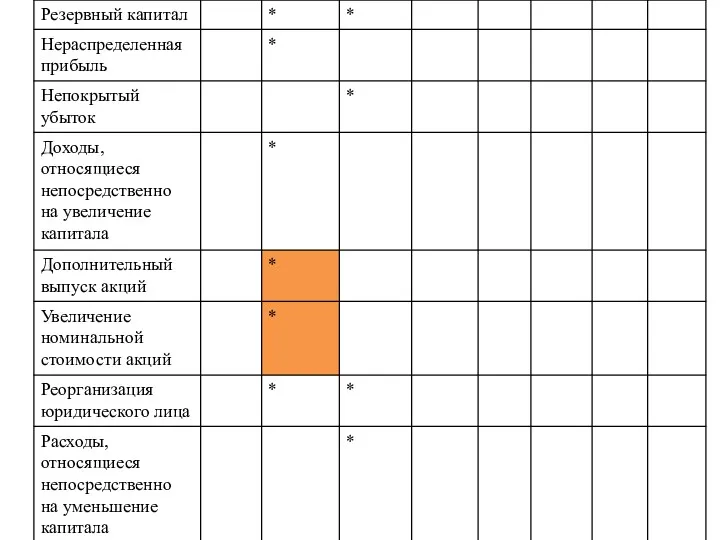

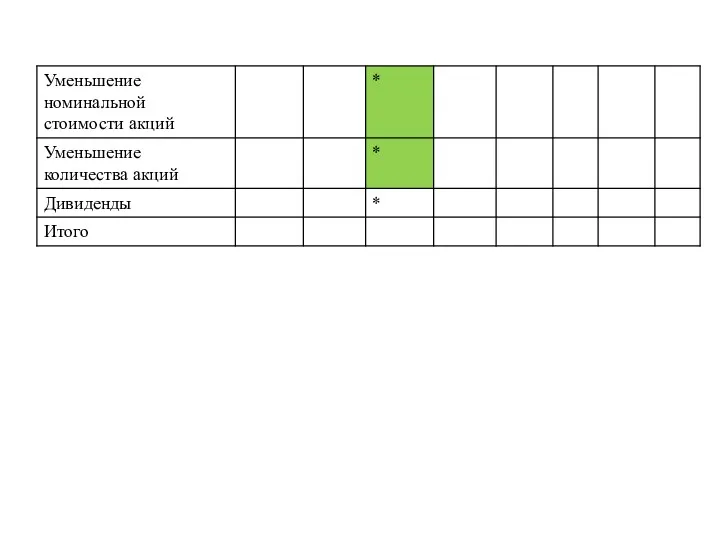

- 33. 2. Анализ источников формирования капитала Анализируется динамика и структура источников капитала (в форме следующей таблицы):

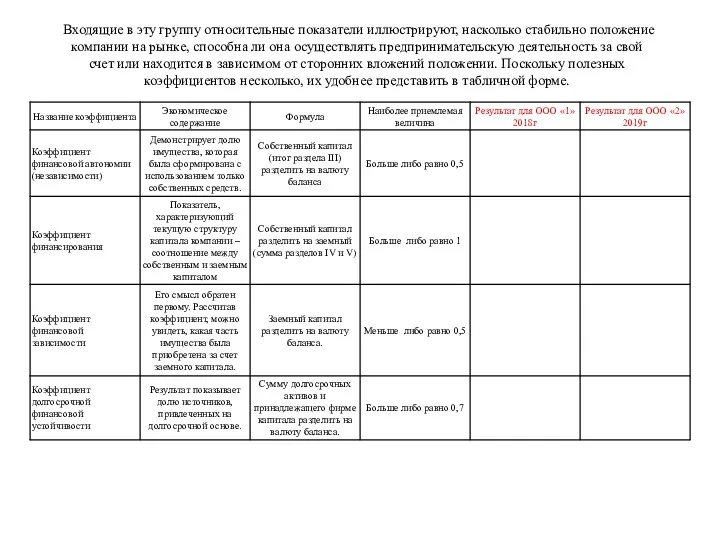

- 34. Финансовая независимость предприятия зависит от размера, удельного веса и структуры собственного капитала. Этим моментом определяется положение

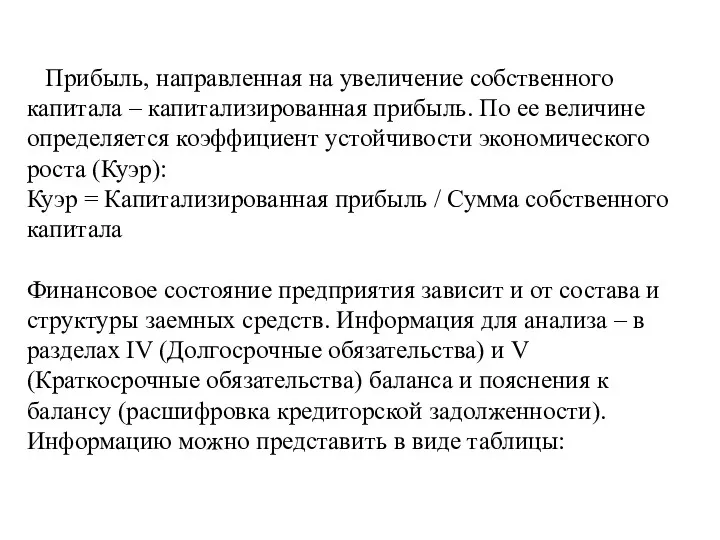

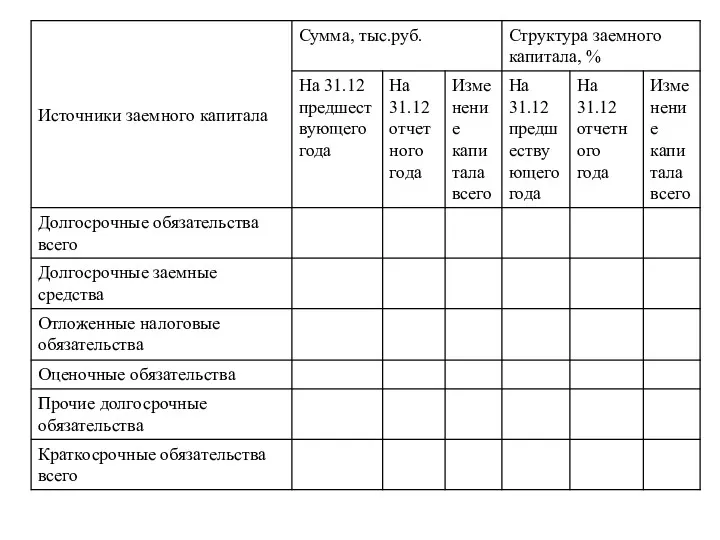

- 38. Прибыль, направленная на увеличение собственного капитала – капитализированная прибыль. По ее величине определяется коэффициент устойчивости экономического

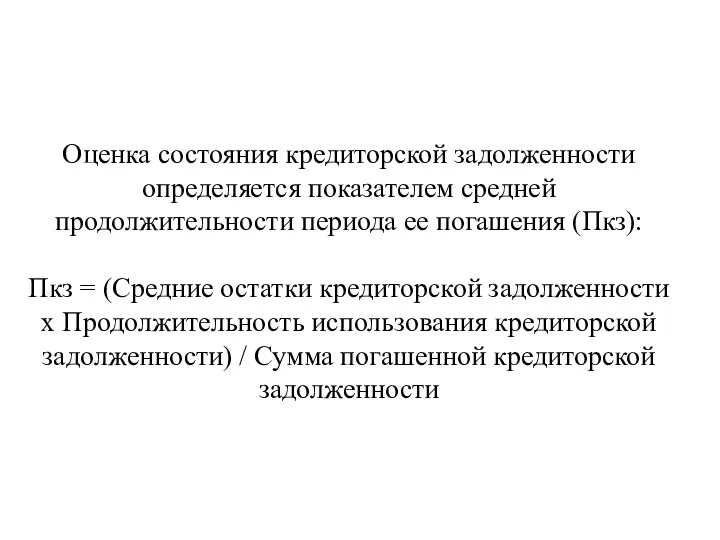

- 41. Оценка состояния кредиторской задолженности определяется показателем средней продолжительности периода ее погашения (Пкз): Пкз = (Средние остатки

- 42. 3. Анализ и оценка имущественного состояния организации Имущественная ценность организации и эффективность ее деятельности зависит от

- 43. Оборотные средства с высоким риском вложений (низколиквидные) – сомнительная дебиторская задолженность, залежалые запасы, не пользующаяся спросом

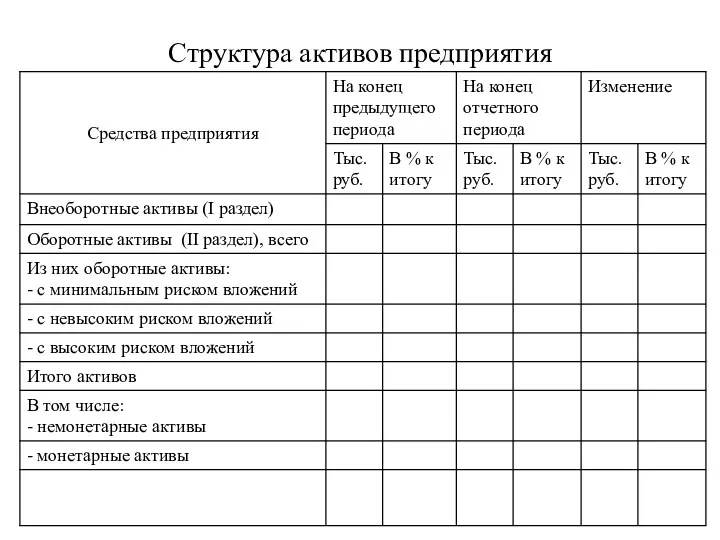

- 44. Структура активов предприятия

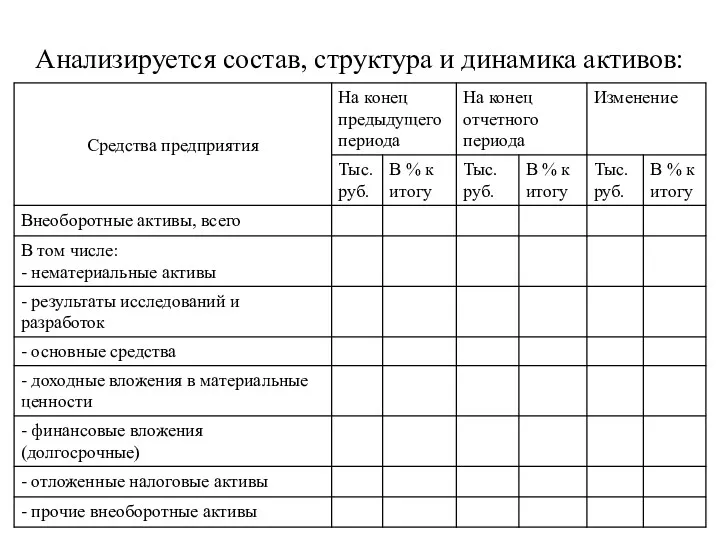

- 45. Анализируется состав, структура и динамика активов:

- 47. Далее анализируется во видам каждая группа средств, например состав и структура основных средств, нематериальных активов, запасов

- 48. Коэффициент оборачиваемости капитала = Выручка от реализации / Среднегодовая сумма капитала Продолжительность оборота капитала = (Среднегодовая

- 49. 4. Анализ финансовой устойчивости организации Финансовая устойчивость зависит от структуры источников капитала (от соотношения собственных и

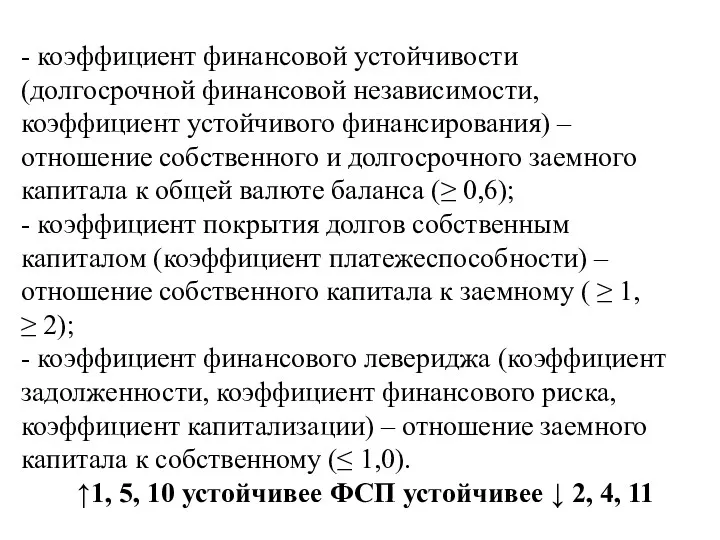

- 50. - коэффициент текущей задолженности – отношение краткосрочных финансовых обязательств к общей валюте баланса (≤0,4); - коэффициент

- 51. - коэффициент финансовой устойчивости (долгосрочной финансовой независимости, коэффициент устойчивого финансирования) – отношение собственного и долгосрочного заемного

- 52. Для кредиторов и инвесторов предпочтительнее, когда доля собственного капитала у клиентов более высокая (уменьшается финансовый риск).

- 53. Финансовую устойчивость предприятия характеризует сумма чистых активов и их доля в общей валюте баланса. Чистые активы

- 54. Для финансовой устойчивости предприятия важно финансовое равновесие баланса в текущий момент и в будущем. Взаимосвязь активов

- 55. Доля собственного капитала, направленная на финансирование внеоборотных средств (Дск): Дск = (Внеоборотные активы – ДКБН -

- 56. Если предприятие не пользуется долгосрочными кредитами: Собственный оборотный капитал (К) = Оборотные активы – краткосрочные обязательства

- 57. кредитами и обязательствами. Источники средств больше величины запасов; - неустойчивое финансовое положение – предприятию недостает нормальных

- 58. 5. Анализ платежеспособности организации Характеристикой финансового положения предприятия является его платежеспособность, т.е. возможность своевременно погашать свои

- 59. ликвидности баланса зависит платежеспособность предприятия. Анализ ликвидности баланса заключается в сравнении средств в активе, сгруппированных по

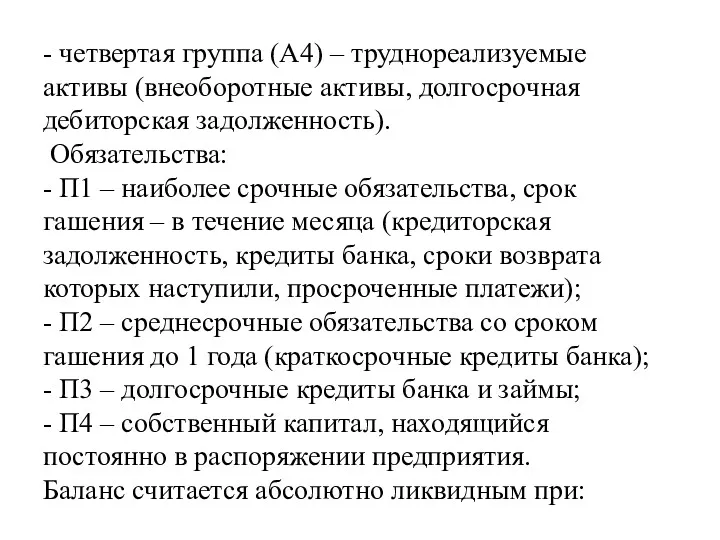

- 60. - четвертая группа (А4) – труднореализуемые активы (внеоборотные активы, долгосрочная дебиторская задолженность). Обязательства: - П1 –

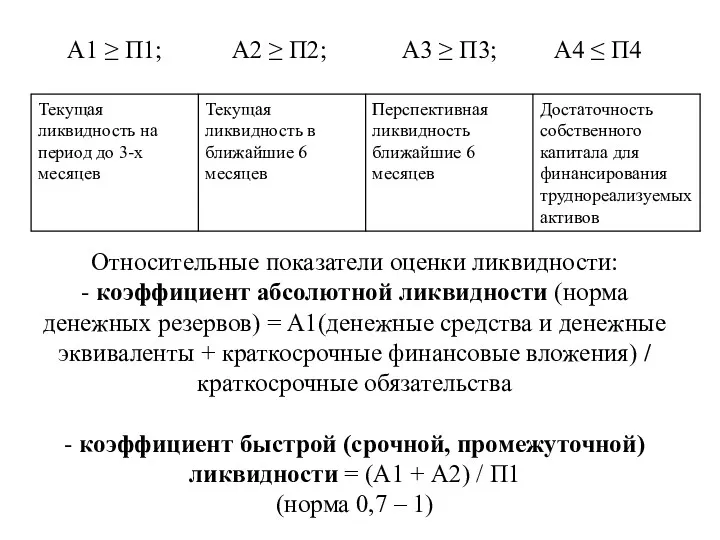

- 61. А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4 Относительные показатели оценки ликвидности:

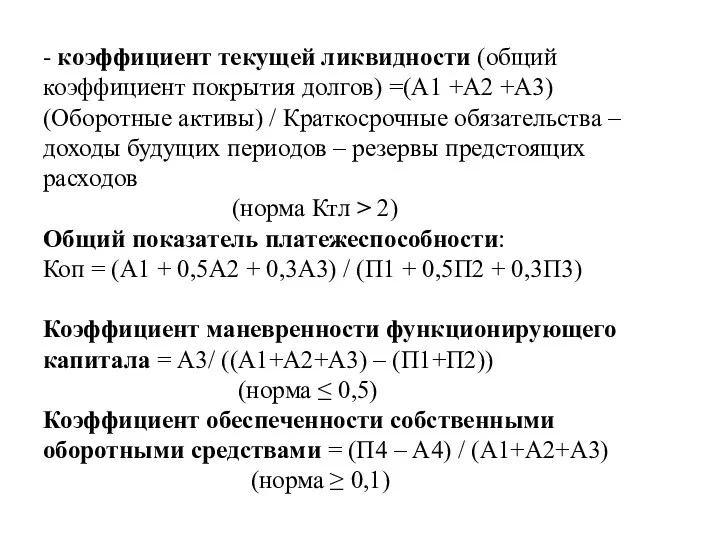

- 62. - коэффициент текущей ликвидности (общий коэффициент покрытия долгов) =(А1 +А2 +А3) (Оборотные активы) / Краткосрочные обязательства

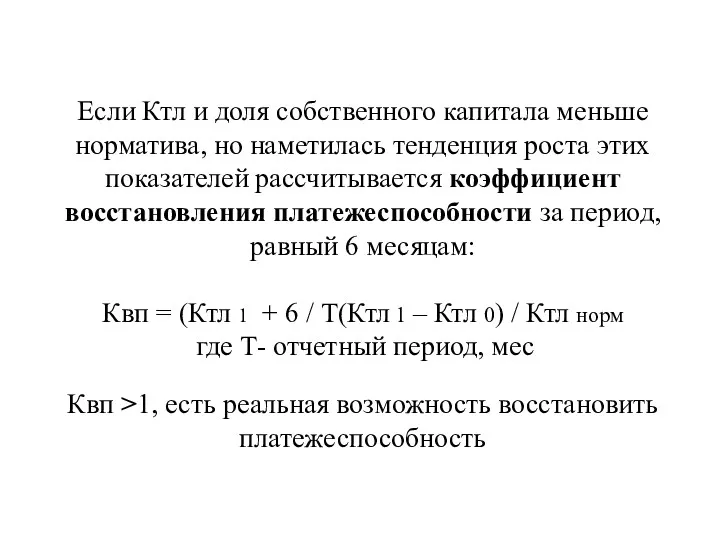

- 63. Если Ктл и доля собственного капитала меньше норматива, но наметилась тенденция роста этих показателей рассчитывается коэффициент

- 65. Скачать презентацию

1. Цели, задачи и информация для проведения анализа финансового результата.

Для

1. Цели, задачи и информация для проведения анализа финансового результата. Для

Финансовый результат выражается приростом или уменьшением стоимости собственного капитала предприятия,

Финансовый результат выражается приростом или уменьшением стоимости собственного капитала предприятия,

- контроль за выполнением планов продаж товаров и получением прибыли;

- определение

- контроль за выполнением планов продаж товаров и получением прибыли; - определение

Финансовый результат представляет собой сальдо по счету 90 «Продажи» после отражения

Финансовый результат представляет собой сальдо по счету 90 «Продажи» после отражения

приложения к годовому бух. балансу – содержат дополнительную информацию для

приложения к годовому бух. балансу – содержат дополнительную информацию для

Продолжение таблицы

Продолжение таблицы

Продолжение таблицы

Продолжение таблицы

Текущий налог на прибыль = Условный расход по налогу на

Текущий налог на прибыль = Условный расход по налогу на

2. Анализ валовой прибыли Валовая прибыль – главный источник финансирования торговой

2. Анализ валовой прибыли Валовая прибыль – главный источник финансирования торговой

Анализ валовой прибыли

Анализ валовой прибыли

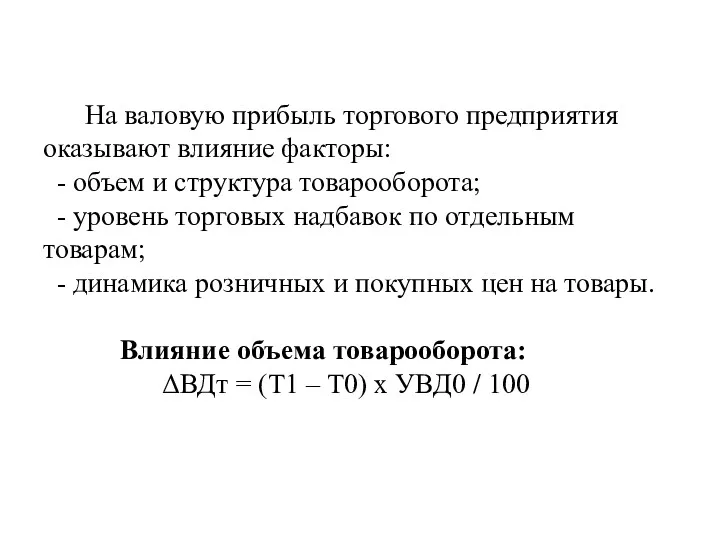

На валовую прибыль торгового предприятия оказывают влияние факторы:

- объем

На валовую прибыль торгового предприятия оказывают влияние факторы: - объем

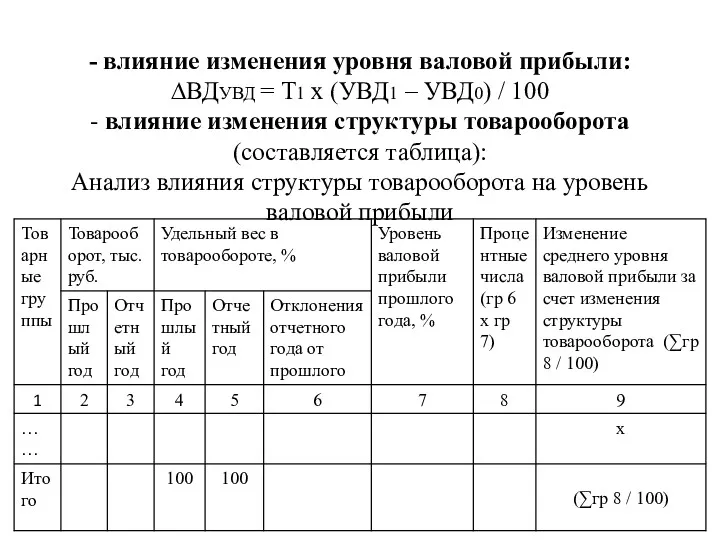

- влияние изменения уровня валовой прибыли:

∆ВДУВД = Т1 х (УВД1 –

- влияние изменения уровня валовой прибыли: ∆ВДУВД = Т1 х (УВД1 –

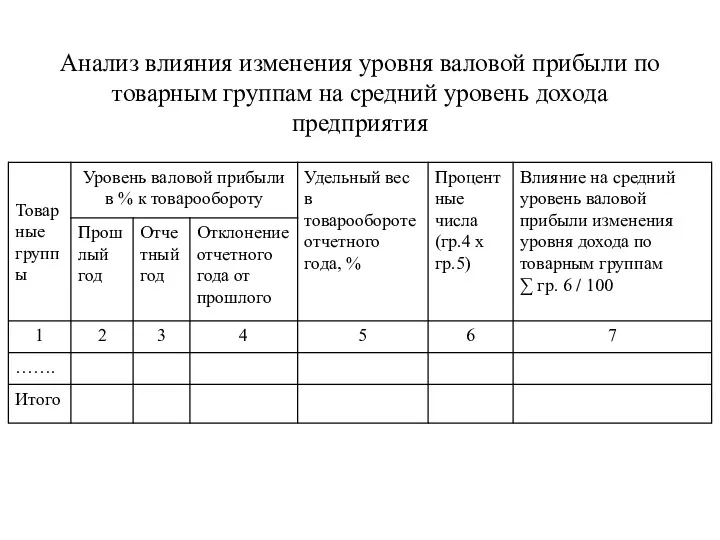

Анализ влияния изменения уровня валовой прибыли по товарным группам на средний

Анализ влияния изменения уровня валовой прибыли по товарным группам на средний

3. Анализ прибыли.

Прибыль от продаж торгового предприятия представляет собой разницу

3. Анализ прибыли. Прибыль от продаж торгового предприятия представляет собой разницу

Анализ прибыли предприятия

Анализ прибыли предприятия

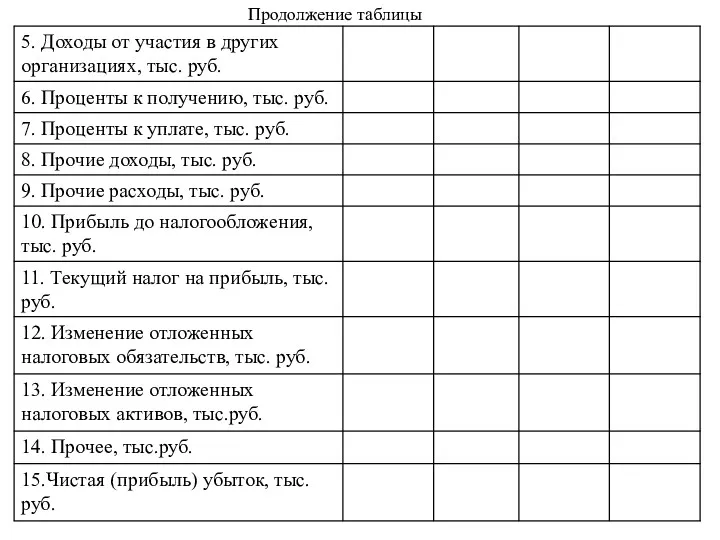

Продолжение таблицы

Продолжение таблицы

Прибыль предприятия возрастает при экономии постоянных издержек (эффект производственного и

Прибыль предприятия возрастает при экономии постоянных издержек (эффект производственного и

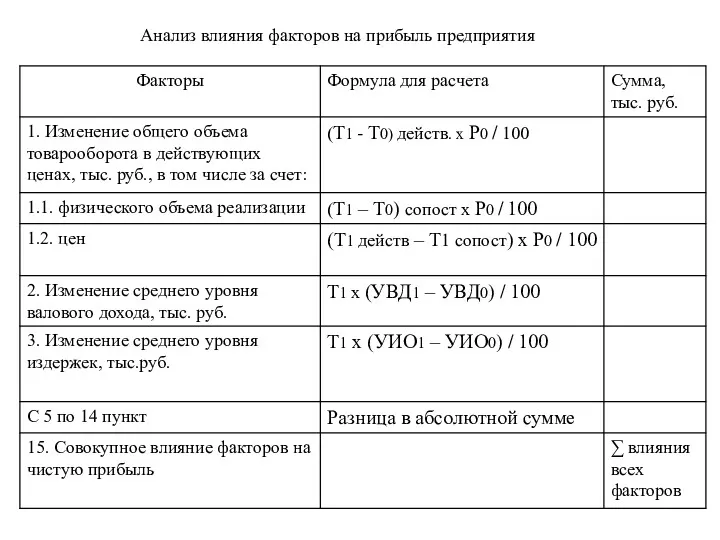

Анализ влияния факторов на прибыль предприятия

Анализ влияния факторов на прибыль предприятия

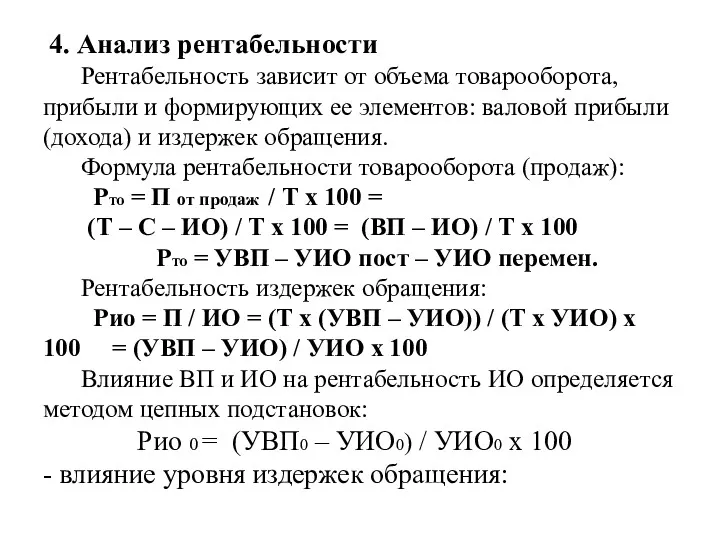

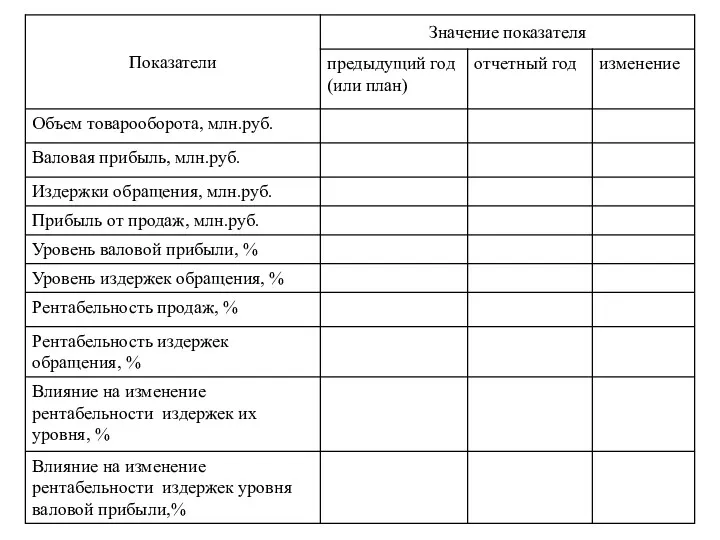

4. Анализ рентабельности

Рентабельность зависит от объема товарооборота, прибыли и

4. Анализ рентабельности Рентабельность зависит от объема товарооборота, прибыли и

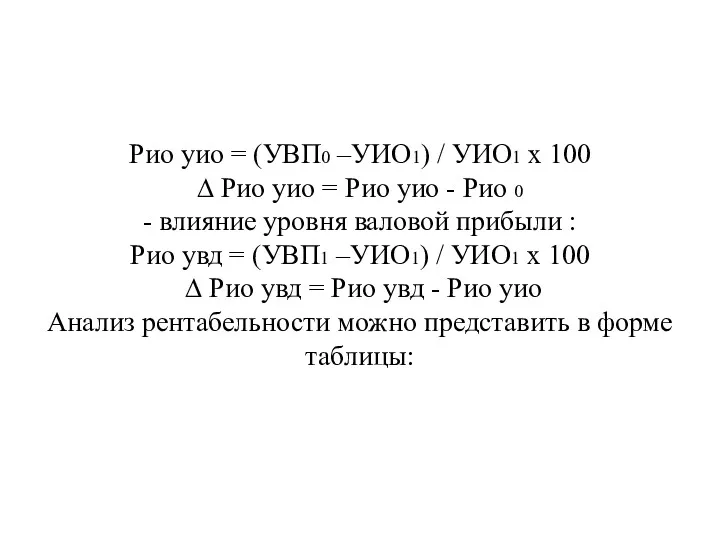

Рио уио = (УВП0 –УИО1) / УИО1 х 100

∆ Рио уио

Рио уио = (УВП0 –УИО1) / УИО1 х 100 ∆ Рио уио

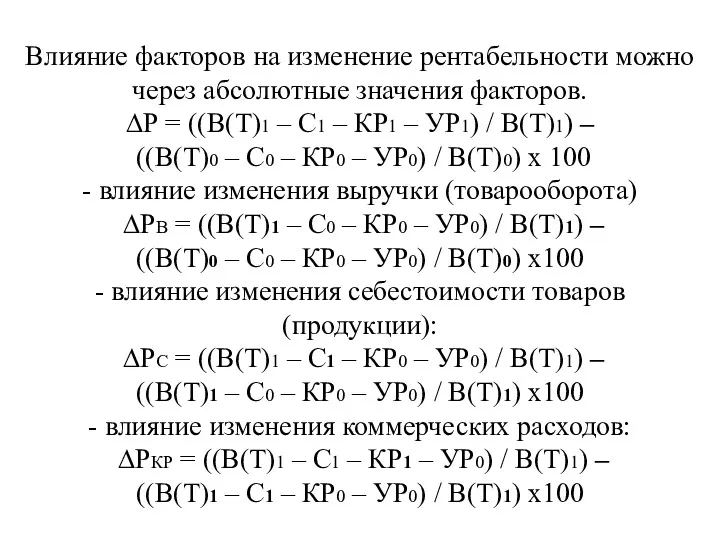

Влияние факторов на изменение рентабельности можно через абсолютные значения факторов.

∆Р

Влияние факторов на изменение рентабельности можно через абсолютные значения факторов. ∆Р

- влияние изменения управленческих расходов:

∆РУР = ((В(Т)1 – С1 – КР1

- влияние изменения управленческих расходов: ∆РУР = ((В(Т)1 – С1 – КР1

Тема «Анализ финансового состояния организации»

1. Задачи анализа финансового состояния;

2. Анализ

Тема «Анализ финансового состояния организации» 1. Задачи анализа финансового состояния; 2. Анализ

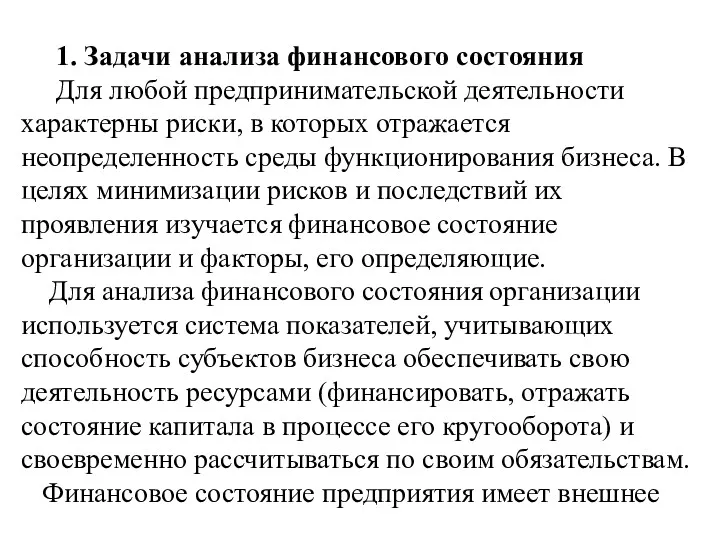

1. Задачи анализа финансового состояния

Для любой предпринимательской деятельности характерны

1. Задачи анализа финансового состояния Для любой предпринимательской деятельности характерны

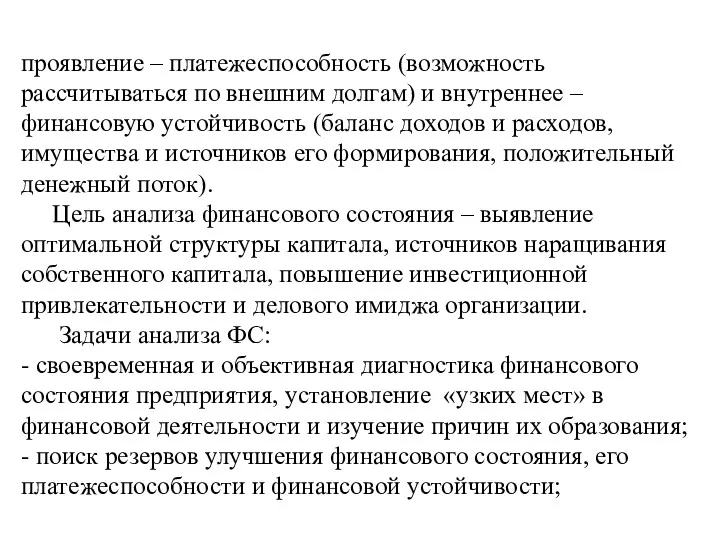

проявление – платежеспособность (возможность рассчитываться по внешним долгам) и внутреннее –

проявление – платежеспособность (возможность рассчитываться по внешним долгам) и внутреннее –

- разработка конкретных мероприятий по повышению эффективности использования финансовых ресурсов и

- разработка конкретных мероприятий по повышению эффективности использования финансовых ресурсов и

- изучение ликвидности баланса (равновесие активов и пассивов баланса по срокам

- изучение ликвидности баланса (равновесие активов и пассивов баланса по срокам

- отчет о целевом использовании полученных средств;

- формы статистической отчетности, данные

- отчет о целевом использовании полученных средств; - формы статистической отчетности, данные

2. Анализ источников формирования капитала

Анализируется динамика и структура источников капитала (в

2. Анализ источников формирования капитала Анализируется динамика и структура источников капитала (в

Финансовая независимость предприятия зависит от размера, удельного веса и структуры

Финансовая независимость предприятия зависит от размера, удельного веса и структуры

Прибыль, направленная на увеличение собственного капитала – капитализированная прибыль. По

Прибыль, направленная на увеличение собственного капитала – капитализированная прибыль. По

Оценка состояния кредиторской задолженности определяется показателем средней продолжительности периода ее погашения

Оценка состояния кредиторской задолженности определяется показателем средней продолжительности периода ее погашения

3. Анализ и оценка имущественного состояния организации

Имущественная ценность организации

3. Анализ и оценка имущественного состояния организации Имущественная ценность организации

Оборотные средства с высоким риском вложений (низколиквидные) – сомнительная дебиторская

Оборотные средства с высоким риском вложений (низколиквидные) – сомнительная дебиторская

Структура активов предприятия

Структура активов предприятия

Анализируется состав, структура и динамика активов:

Анализируется состав, структура и динамика активов:

Далее анализируется во видам каждая группа средств, например состав и

Далее анализируется во видам каждая группа средств, например состав и

Коэффициент оборачиваемости капитала = Выручка от реализации / Среднегодовая сумма капитала

Продолжительность

Коэффициент оборачиваемости капитала = Выручка от реализации / Среднегодовая сумма капитала Продолжительность

4. Анализ финансовой устойчивости организации

Финансовая устойчивость зависит от структуры источников

4. Анализ финансовой устойчивости организации Финансовая устойчивость зависит от структуры источников

- коэффициент текущей задолженности – отношение краткосрочных финансовых обязательств к общей

- коэффициент текущей задолженности – отношение краткосрочных финансовых обязательств к общей

- коэффициент финансовой устойчивости (долгосрочной финансовой независимости, коэффициент устойчивого финансирования) –

- коэффициент финансовой устойчивости (долгосрочной финансовой независимости, коэффициент устойчивого финансирования) –

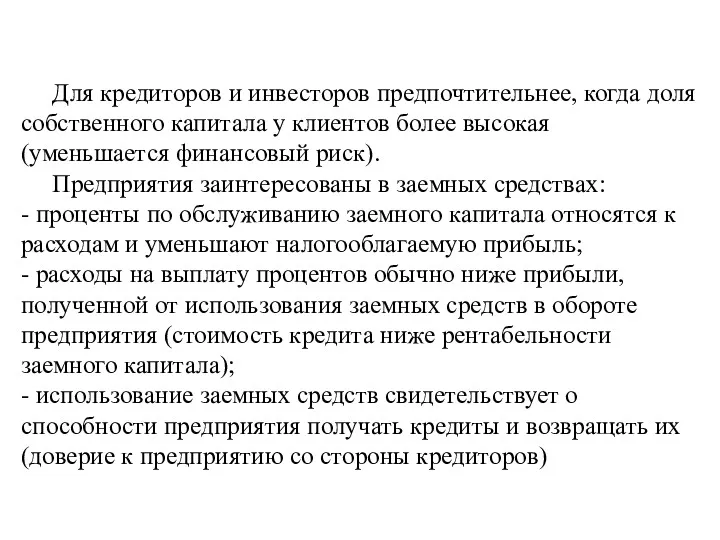

Для кредиторов и инвесторов предпочтительнее, когда доля собственного капитала у

Для кредиторов и инвесторов предпочтительнее, когда доля собственного капитала у

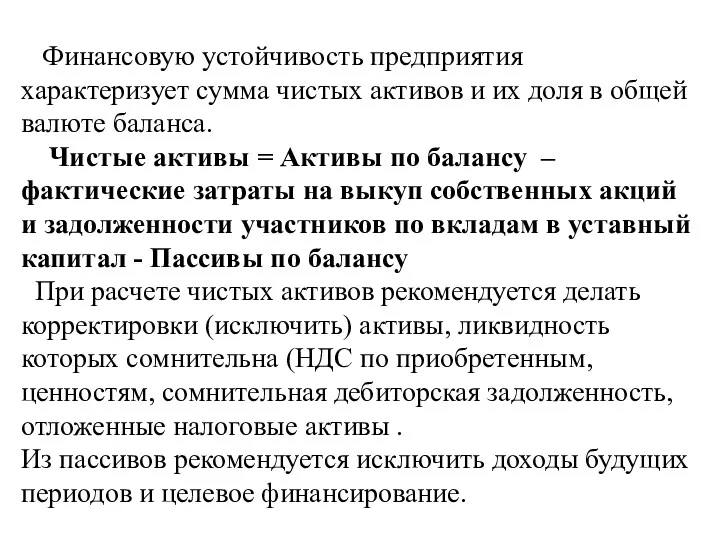

Финансовую устойчивость предприятия характеризует сумма чистых активов и их доля

Финансовую устойчивость предприятия характеризует сумма чистых активов и их доля

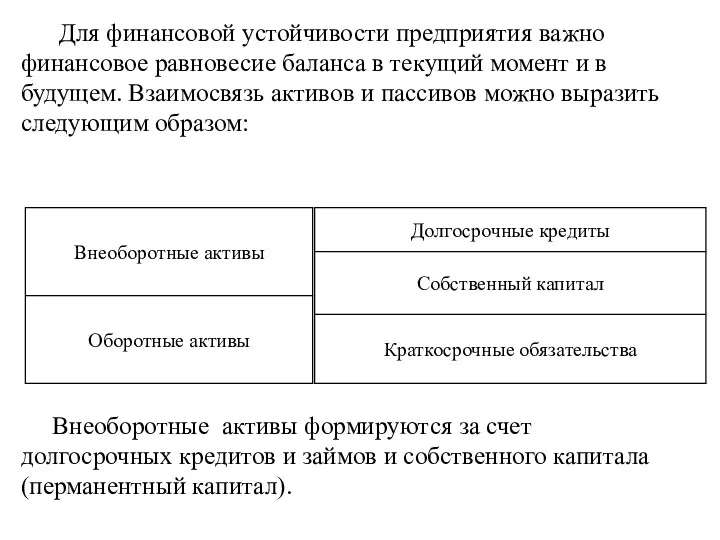

Для финансовой устойчивости предприятия важно финансовое равновесие баланса в текущий

Для финансовой устойчивости предприятия важно финансовое равновесие баланса в текущий

Доля собственного капитала, направленная на финансирование внеоборотных средств (Дск):

Дск

Доля собственного капитала, направленная на финансирование внеоборотных средств (Дск): Дск

Если предприятие не пользуется долгосрочными кредитами:

Собственный оборотный капитал (К)

Если предприятие не пользуется долгосрочными кредитами: Собственный оборотный капитал (К)

кредитами и обязательствами. Источники средств больше величины запасов;

- неустойчивое финансовое положение

кредитами и обязательствами. Источники средств больше величины запасов; - неустойчивое финансовое положение

5. Анализ платежеспособности организации

Характеристикой финансового положения предприятия является его платежеспособность,

5. Анализ платежеспособности организации Характеристикой финансового положения предприятия является его платежеспособность,

ликвидности баланса зависит платежеспособность предприятия.

Анализ ликвидности баланса заключается в сравнении

ликвидности баланса зависит платежеспособность предприятия. Анализ ликвидности баланса заключается в сравнении

- четвертая группа (А4) – труднореализуемые активы (внеоборотные активы, долгосрочная дебиторская

- четвертая группа (А4) – труднореализуемые активы (внеоборотные активы, долгосрочная дебиторская

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤

- коэффициент текущей ликвидности (общий коэффициент покрытия долгов) =(А1 +А2 +А3)

- коэффициент текущей ликвидности (общий коэффициент покрытия долгов) =(А1 +А2 +А3)

Если Ктл и доля собственного капитала меньше норматива, но наметилась тенденция

Если Ктл и доля собственного капитала меньше норматива, но наметилась тенденция

Страхование экспортного кредитования (на примере Российской Федерации и США)

Страхование экспортного кредитования (на примере Российской Федерации и США) Операционные риски

Операционные риски Страховой рынок Казахстана: современное состояние и перспективы развития

Страховой рынок Казахстана: современное состояние и перспективы развития Основы финансовых вычислений. Переменные и непрерывные ренты. (Тема 6)

Основы финансовых вычислений. Переменные и непрерывные ренты. (Тема 6) Федеральное Казначейство

Федеральное Казначейство Стандарты аудиторской деятельности, регулирующие форму, содержание, предоставление аудиторского заключения

Стандарты аудиторской деятельности, регулирующие форму, содержание, предоставление аудиторского заключения Фінанси підприємств. Кредитування підприємств. (Тема 8)

Фінанси підприємств. Кредитування підприємств. (Тема 8) Корпорация

Корпорация Бухгалтерский учет как информационная система

Бухгалтерский учет как информационная система Карту какого банка следует выбрать в 14 лет

Карту какого банка следует выбрать в 14 лет Сущность и организация корпоративных финансов

Сущность и организация корпоративных финансов Расчет пенсии

Расчет пенсии Особенности формирования проекта бюджета города Москвы на 2018 год и плановый период 2019 и 2020 годов

Особенности формирования проекта бюджета города Москвы на 2018 год и плановый период 2019 и 2020 годов Электронный бюджет

Электронный бюджет ПРАКТИКА СТРУКТУРА КАПИТАЛА

ПРАКТИКА СТРУКТУРА КАПИТАЛА Планирование деятельности коммерческого банка

Планирование деятельности коммерческого банка Эмиссия ценных бумаг

Эмиссия ценных бумаг Финансовые инновации. Краудинвестинг и налоговые гавани

Финансовые инновации. Краудинвестинг и налоговые гавани Взаимосвязь отмывания преступных доходов и финансирования терроризма с иными противоправными деяниями на международном уровне

Взаимосвязь отмывания преступных доходов и финансирования терроризма с иными противоправными деяниями на международном уровне Оборотные средства предприятия

Оборотные средства предприятия Нормирование труда педагогических работников в условиях новой системы оплаты труда

Нормирование труда педагогических работников в условиях новой системы оплаты труда Автомобили в кредит. ПАО Банк УралСиб

Автомобили в кредит. ПАО Банк УралСиб Добровольное медицинское страхование

Добровольное медицинское страхование Модель Du Ponta

Модель Du Ponta Организация денежного обращения. Законы денежного обращения. Денежная масса и скорость обращения денег. Денежная база

Организация денежного обращения. Законы денежного обращения. Денежная масса и скорость обращения денег. Денежная база Фінансовий менджмент. Тема 4

Фінансовий менджмент. Тема 4 Деловая игра. Бизнес-курс:максимум

Деловая игра. Бизнес-курс:максимум Исследование финансовой устойчивости предприятий агропромышленного комплекса

Исследование финансовой устойчивости предприятий агропромышленного комплекса