- Фінанси підприємств. Кредитування підприємств. (Тема 8)

Содержание

- 2. 1. Необхідність, суть і форми кре- диту. 2. Основи банківського кредитува- ння підприємств. 3. Аналіз і

- 3. Необхідність кредиту підтримка безперервності руху виробничих засобів в процесі кругообороту та їх відновлення. 1. Необхідність, суть

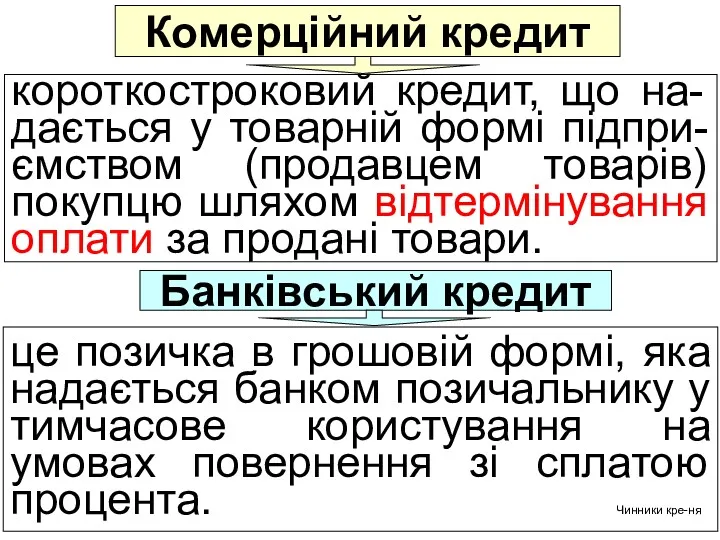

- 4. Банківський кредит це позичка в грошовій формі, яка надається банком позичальнику у тимчасове користування на умовах

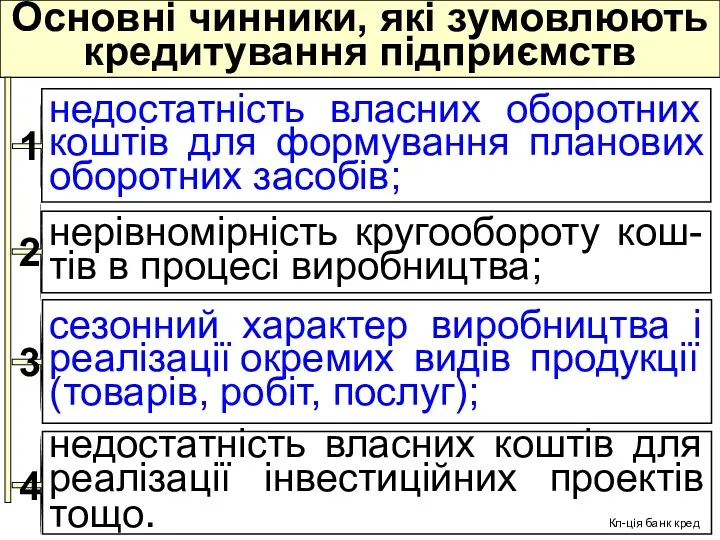

- 5. Основні чинники, які зумовлюють кредитування підприємств нерівномірність кругообороту кош-тів в процесі виробництва; недостатність власних оборотних коштів

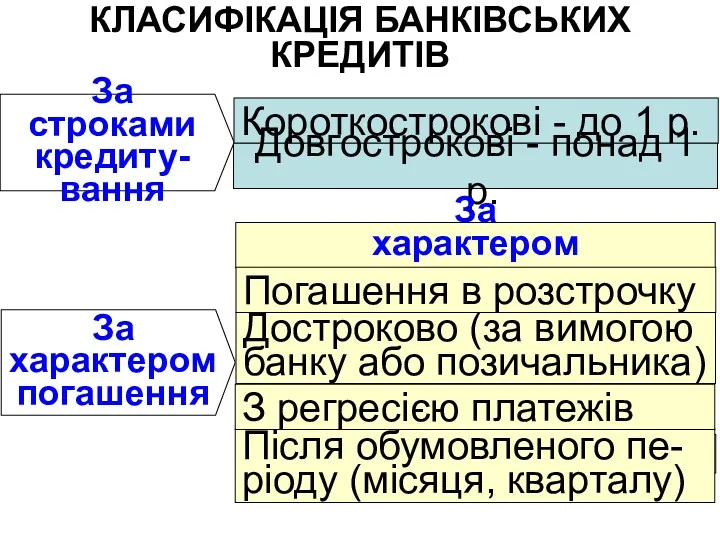

- 6. За строками кредиту- вання За характером погашення Короткострокові - до 1 р. КЛАСИФІКАЦІЯ БАНКІВСЬКИХ КРЕДИТІВ Довгострокові

- 7. За забез- печенням За мето- дом на- дання Забезпечені заставою (майном, цін. паперами.) 2. Гарантовані банком,

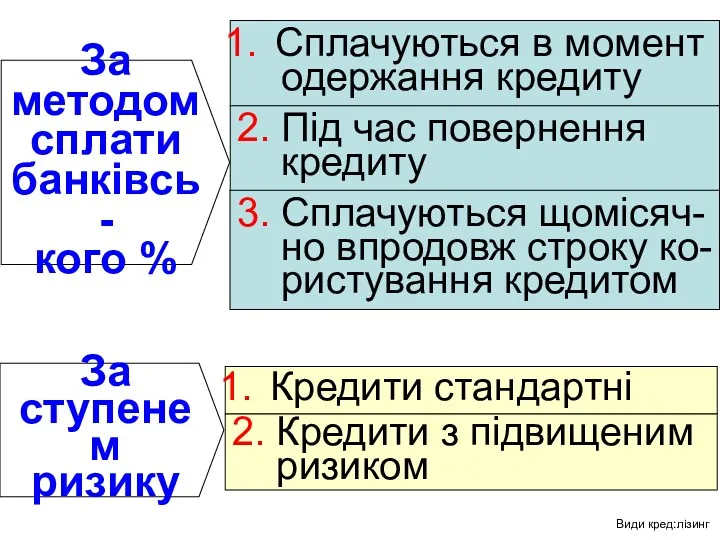

- 8. За методом сплати банківсь- кого % За ступенем ризику Сплачуються в момент одержання кредиту 2. Під

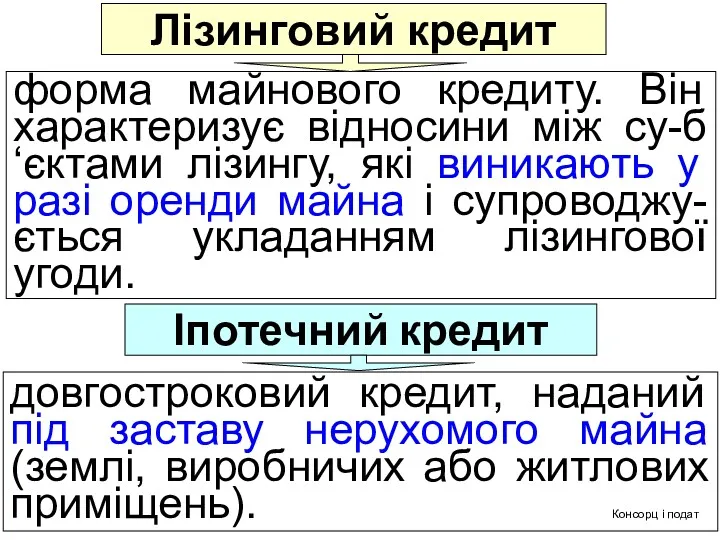

- 9. Лізинговий кредит форма майнового кредиту. Він характеризує відносини між су-б‘єктами лізингу, які виникають у разі оренди

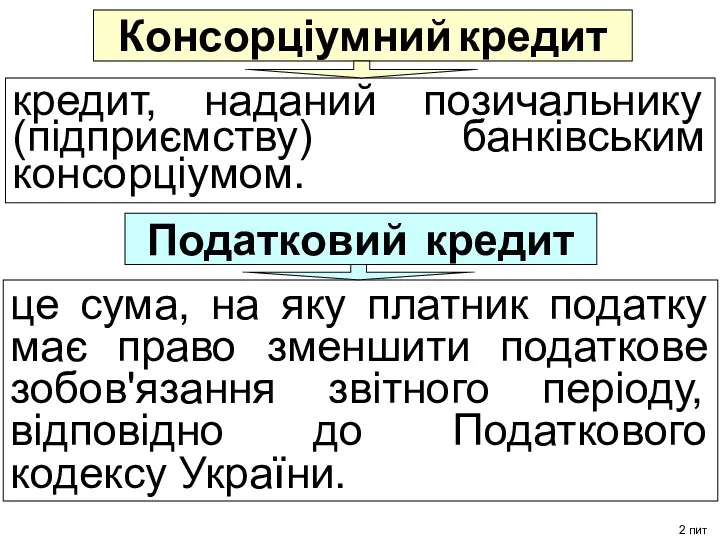

- 10. Консорціумний кредит кредит, наданий позичальнику (підприємству) банківським консорціумом. Податковий кредит це сума, на яку платник податку

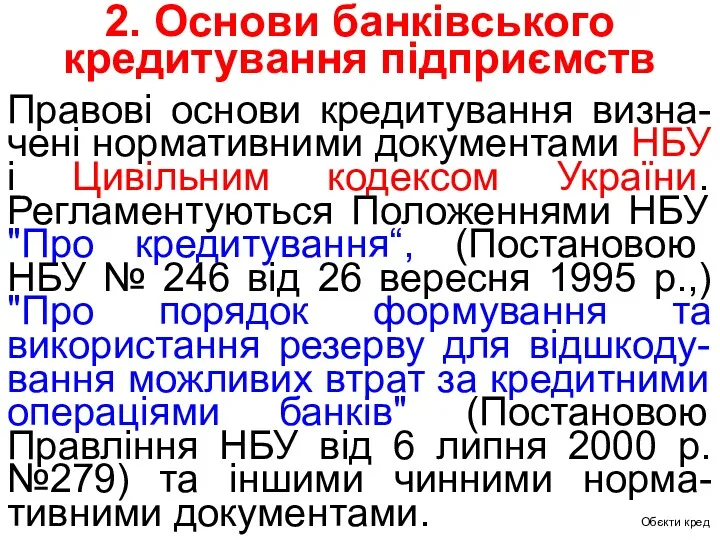

- 11. 2. Основи банківського кредитування підприємств Правові основи кредитування визна-чені нормативними документами НБУ і Цивільним кодексом України.

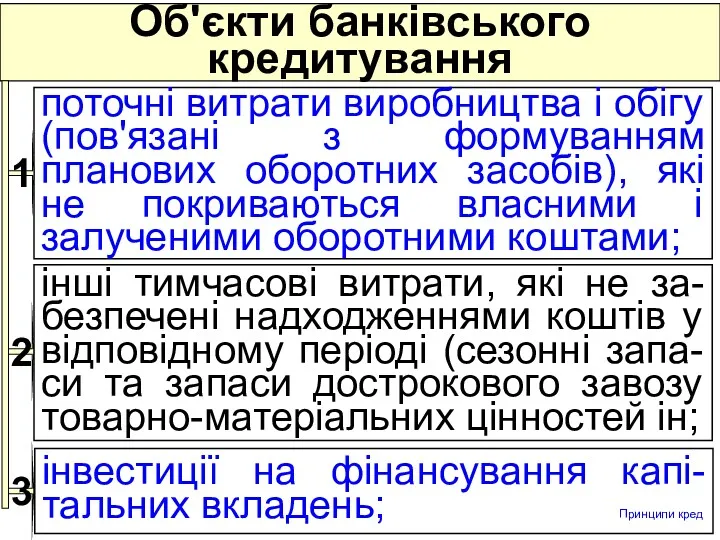

- 12. Об'єкти банківського кредитування інші тимчасові витрати, які не за-безпечені надходженнями коштів у відповідному періоді (сезонні запа-си

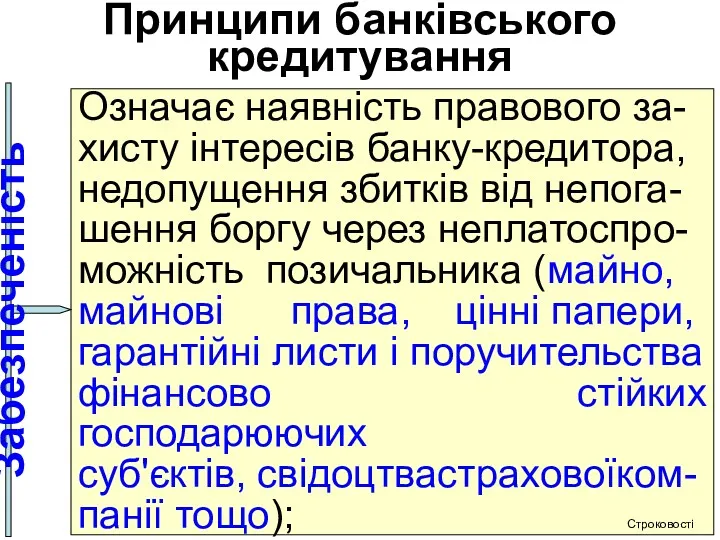

- 13. Принципи банківського кредитування Означає наявність правового за- хисту інтересів банку-кредитора, недопущення збитків від непога- шення боргу

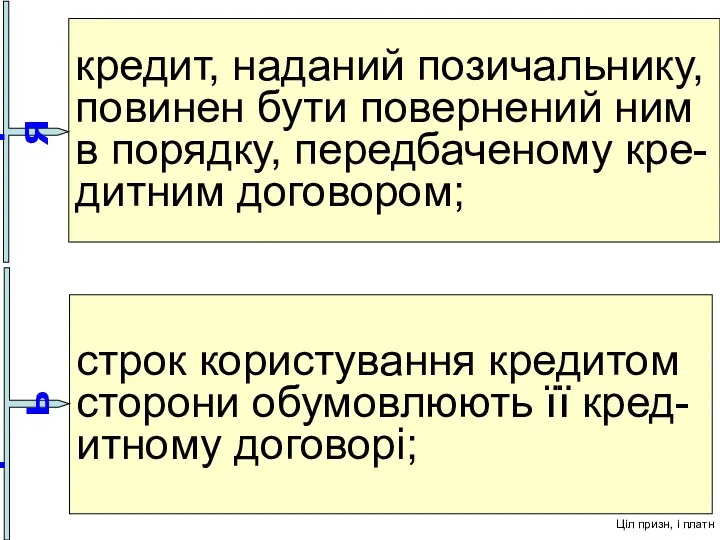

- 14. кредит, наданий позичальнику, повинен бути повернений ним в порядку, передбаченому кре- дитним договором; Повернення строк користування

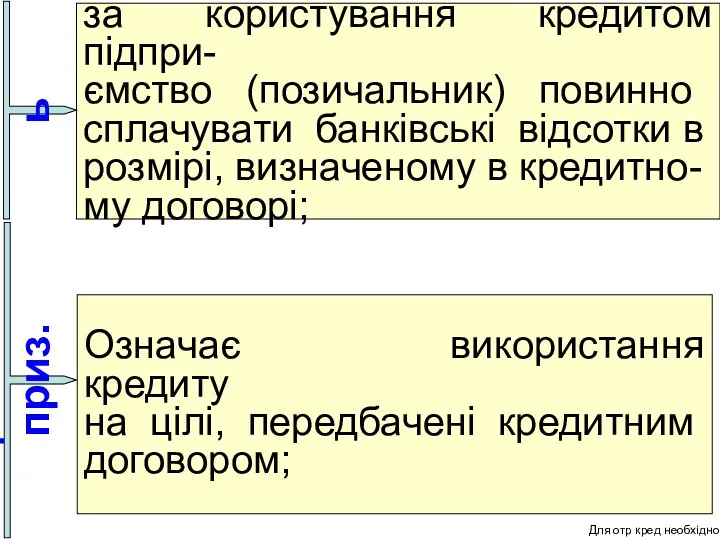

- 15. за користування кредитом підпри- ємство (позичальник) повинно сплачувати банківські відсотки в розмірі, визначеному в кредитно- му

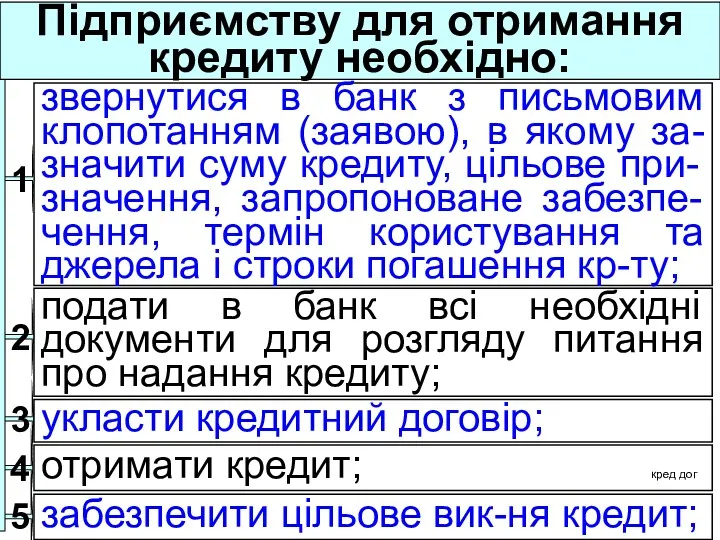

- 16. подати в банк всі необхідні документи для розгляду питання про надання кредиту; звернутися в банк з

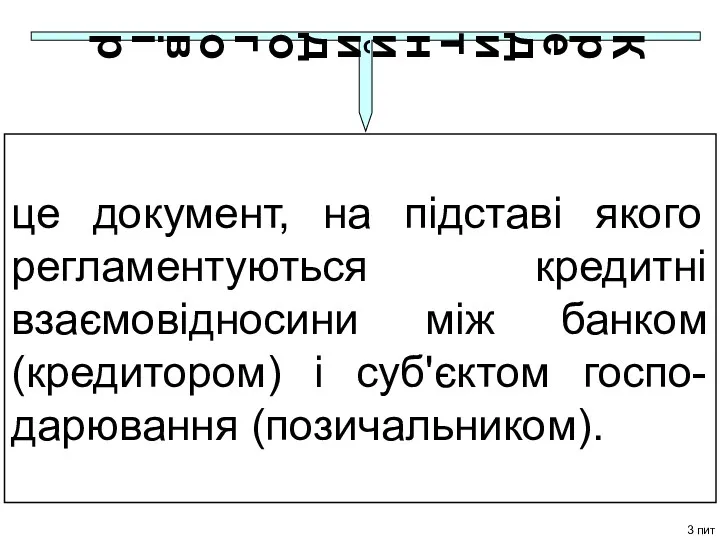

- 17. це документ, на підставі якого регламентуються кредитні взаємовідносини між банком (кредитором) і суб'єктом госпо-дарювання (позичальником). Кредитний

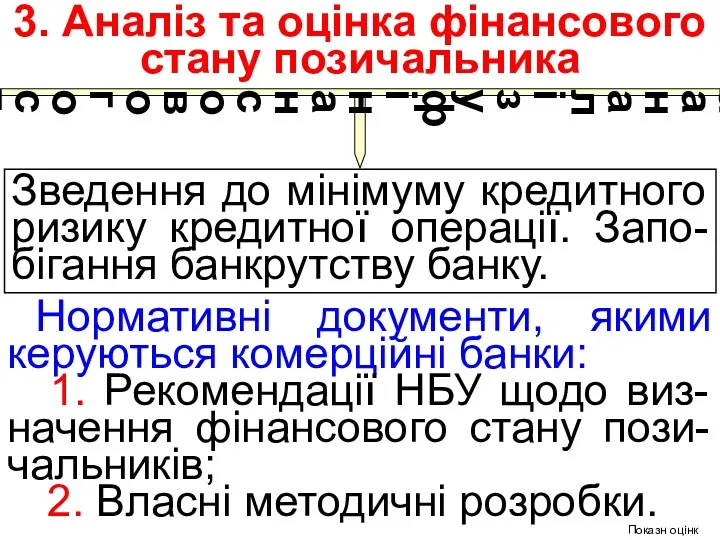

- 18. Зведення до мінімуму кредитного ризику кредитної операції. Запо-бігання банкрутству банку. Мета аналізу фінансового стану 3. Аналіз

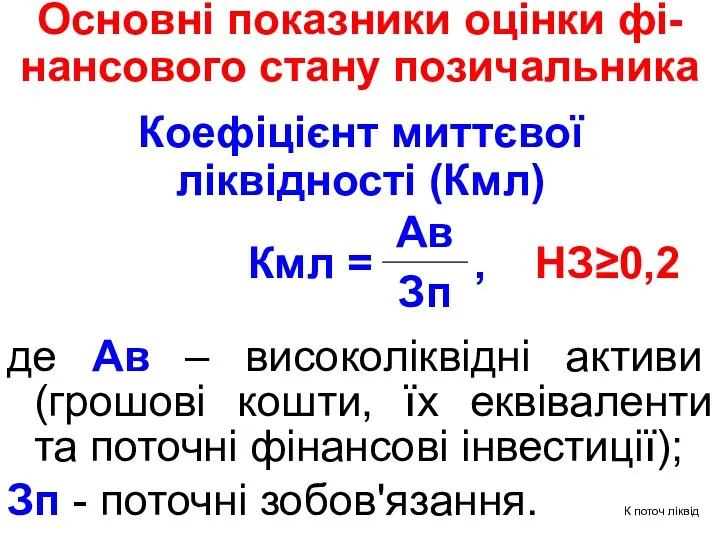

- 19. де Ав – високоліквідні активи (грошові кошти, їх еквіваленти та поточні фінансові інвестиції); Зп - поточні

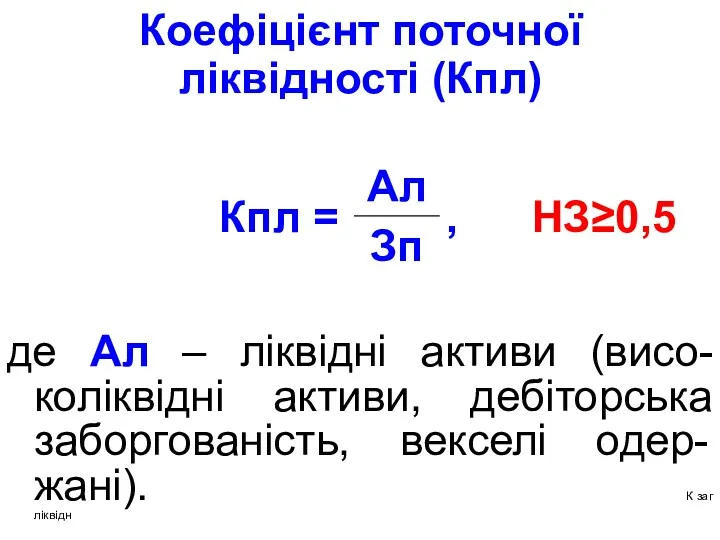

- 20. де Ал – ліквідні активи (висо-коліквідні активи, дебіторська заборгованість, векселі одер-жані). К заг ліквідн Коефіцієнт поточної

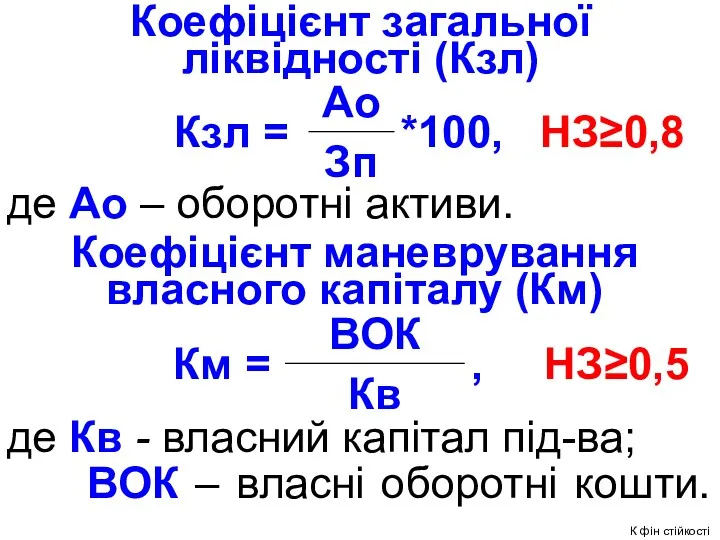

- 21. де Ао – оборотні активи. Коефіцієнт загальної ліквідності (Кзл) де Кв - власний капітал під-ва; ВОК

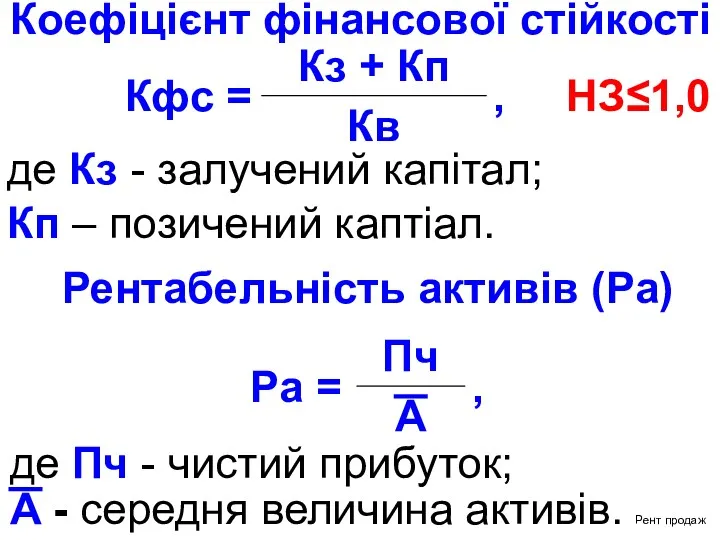

- 22. де Кз - залучений капітал; Кп – позичений каптіал. Коефіцієнт фінансової стійкості Рентабельність активів (Ра) де

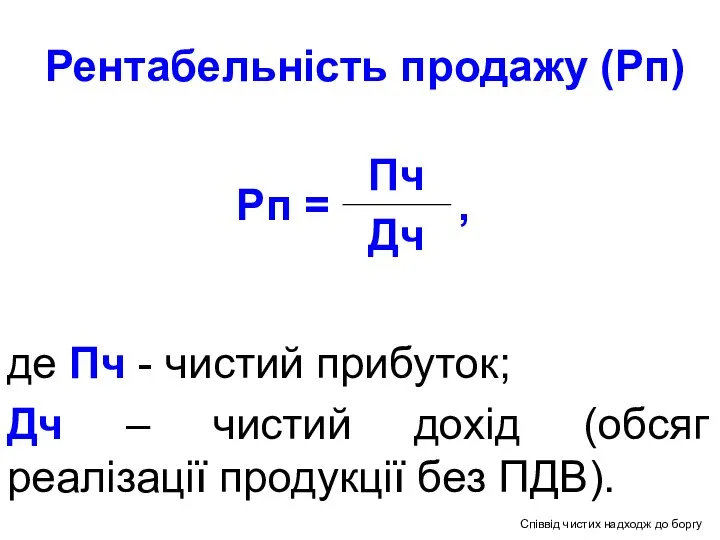

- 23. Рентабельність продажу (Рп) де Пч - чистий прибуток; Дч – чистий дохід (обсяг реалізації продукції без

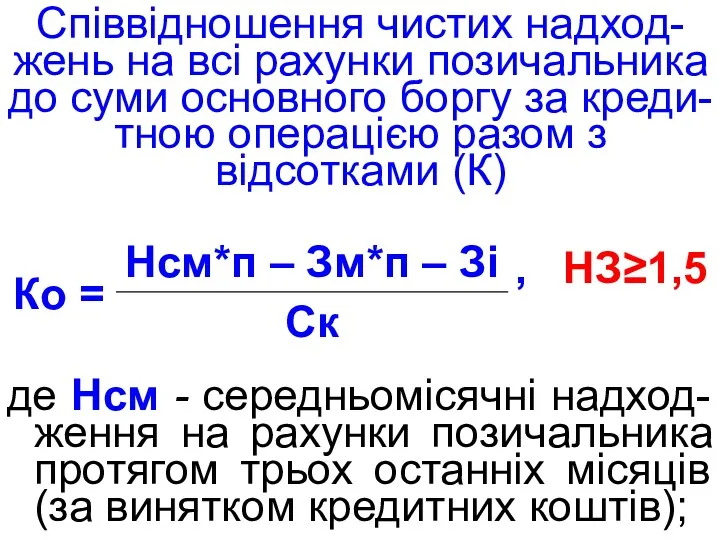

- 24. де Нсм - середньомісячні надход-ження на рахунки позичальника протягом трьох останніх місяців (за винятком кредитних коштів);

- 26. Скачать презентацию

1. Необхідність, суть і форми кре-

диту.

2. Основи банківського кредитува-

ння

1. Необхідність, суть і форми кре- диту. 2. Основи банківського кредитува- ння

Необхідність кредиту

підтримка безперервності руху виробничих засобів в процесі кругообороту та їх

Необхідність кредиту

підтримка безперервності руху виробничих засобів в процесі кругообороту та їх

Банківський кредит

це позичка в грошовій формі, яка надається банком позичальнику у

Банківський кредит

це позичка в грошовій формі, яка надається банком позичальнику у

Основні чинники, які зумовлюють кредитування підприємств

нерівномірність кругообороту кош-тів в процесі виробництва;

недостатність

Основні чинники, які зумовлюють кредитування підприємств

нерівномірність кругообороту кош-тів в процесі виробництва;

недостатність

За строками

кредиту-

вання

За

характером

погашення

Короткострокові - до 1 р.

КЛАСИФІКАЦІЯ БАНКІВСЬКИХ

За строками

кредиту-

вання

За

характером

погашення

Короткострокові - до 1 р.

КЛАСИФІКАЦІЯ БАНКІВСЬКИХ

За забез-

печенням

За мето-

дом на-

дання

Забезпечені заставою

(майном, цін. паперами.)

2. Гарантовані банком, фі-

нансами

За забез-

печенням

За мето-

дом на-

дання

Забезпечені заставою

(майном, цін. паперами.)

2. Гарантовані банком, фі-

нансами

За

методом

сплати

банківсь-

кого %

За

ступенем

ризику

Сплачуються в момент

одержання кредиту

2.

За

методом

сплати

банківсь-

кого %

За

ступенем

ризику

Сплачуються в момент

одержання кредиту

2.

Лізинговий кредит

форма майнового кредиту. Він характеризує відносини між су-б‘єктами лізингу,

Лізинговий кредит

форма майнового кредиту. Він характеризує відносини між су-б‘єктами лізингу,

Консорціумний кредит

кредит, наданий позичальнику (підприємству) банківським консорціумом.

Податковий кредит

це сума, на

Консорціумний кредит

кредит, наданий позичальнику (підприємству) банківським консорціумом.

Податковий кредит

це сума, на

2. Основи банківського кредитування підприємств

Правові основи кредитування визна-чені нормативними документами НБУ

2. Основи банківського кредитування підприємств

Правові основи кредитування визна-чені нормативними документами НБУ

Об'єкти банківського кредитування

інші тимчасові витрати, які не за-безпечені надходженнями коштів у

Об'єкти банківського кредитування

інші тимчасові витрати, які не за-безпечені надходженнями коштів у

Принципи банківського кредитування

Означає наявність правового за-

хисту інтересів банку-кредитора,

недопущення збитків від

Принципи банківського кредитування

Означає наявність правового за-

хисту інтересів банку-кредитора,

недопущення збитків від

кредит, наданий позичальнику,

повинен бути повернений ним

в порядку, передбаченому кре-

дитним договором;

Повернення

строк користування

кредит, наданий позичальнику,

повинен бути повернений ним

в порядку, передбаченому кре-

дитним договором;

Повернення

строк користування

за користування кредитом підпри-

ємство (позичальник) повинно

сплачувати банківські відсотки в

розмірі, визначеному

за користування кредитом підпри-

ємство (позичальник) повинно

сплачувати банківські відсотки в

розмірі, визначеному

подати в банк всі необхідні документи для розгляду питання про надання

подати в банк всі необхідні документи для розгляду питання про надання

це документ, на підставі якого регламентуються кредитні взаємовідносини між банком (кредитором)

це документ, на підставі якого регламентуються кредитні взаємовідносини між банком (кредитором)

Зведення до мінімуму кредитного ризику кредитної операції. Запо-бігання банкрутству банку.

Мета аналізу

Зведення до мінімуму кредитного ризику кредитної операції. Запо-бігання банкрутству банку.

Мета аналізу

де Ав – високоліквідні активи (грошові кошти, їх еквіваленти та поточні

де Ав – високоліквідні активи (грошові кошти, їх еквіваленти та поточні

де Ал – ліквідні активи (висо-коліквідні активи, дебіторська заборгованість, векселі одер-жані).

де Ал – ліквідні активи (висо-коліквідні активи, дебіторська заборгованість, векселі одер-жані).

де Ао – оборотні активи.

Коефіцієнт загальної

ліквідності (Кзл)

де Кв -

де Ао – оборотні активи.

Коефіцієнт загальної

ліквідності (Кзл)

де Кв -

де Кз - залучений капітал;

Кп – позичений каптіал.

Коефіцієнт фінансової стійкості

Рентабельність

де Кз - залучений капітал;

Кп – позичений каптіал.

Коефіцієнт фінансової стійкості

Рентабельність

Рентабельність продажу (Рп)

де Пч - чистий прибуток;

Дч – чистий

Рентабельність продажу (Рп)

де Пч - чистий прибуток;

Дч – чистий

де Нсм - середньомісячні надход-ження на рахунки позичальника протягом трьох останніх

де Нсм - середньомісячні надход-ження на рахунки позичальника протягом трьох останніх

Доходы и прибыль предприятия

Доходы и прибыль предприятия Источники финансирования образования

Источники финансирования образования Қазақстан Республикасының Ұлттық банкі

Қазақстан Республикасының Ұлттық банкі Анализ безубыточности и целевое планирование прибыли в процессе инвестиционного проектирования. Тема 2

Анализ безубыточности и целевое планирование прибыли в процессе инвестиционного проектирования. Тема 2 Управление финансовым состоянием предприятия ОАО Мостострой-11

Управление финансовым состоянием предприятия ОАО Мостострой-11 Меры государственной поддержки сельскохозяйственных товаропроизводителей Рязанской области

Меры государственной поддержки сельскохозяйственных товаропроизводителей Рязанской области Сборы и пошлины в налоговой системе республики Беларусь

Сборы и пошлины в налоговой системе республики Беларусь Заключение и исполнение контракта по итогам аукциона

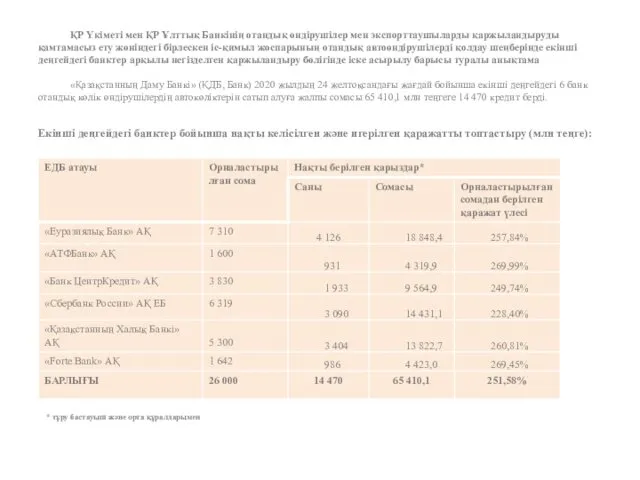

Заключение и исполнение контракта по итогам аукциона Екінші деңгейдегі банктер бойынша нақты келісілген және игерілген қаражатты топтастыру

Екінші деңгейдегі банктер бойынша нақты келісілген және игерілген қаражатты топтастыру Кредиты и займы

Кредиты и займы Рынок ценных бумаг

Рынок ценных бумаг Построение модели бюджетирования в ERP-системе 1С: Управление предприятием

Построение модели бюджетирования в ERP-системе 1С: Управление предприятием Налог для самозанятых: проблемы и перспективы развития

Налог для самозанятых: проблемы и перспективы развития Прибыль предприятия. Показатели рентабельности

Прибыль предприятия. Показатели рентабельности Финансовая политика

Финансовая политика Оценка рыночной стоимости квартиры

Оценка рыночной стоимости квартиры Научные гранты и конкурсы

Научные гранты и конкурсы Валютный рынок

Валютный рынок Комплексная программа обслуживания сотрудников НИАП

Комплексная программа обслуживания сотрудников НИАП Валютные сделки

Валютные сделки Профессия бухгалтер

Профессия бухгалтер Исследование финансовой устойчивости предприятий агропромышленного комплекса

Исследование финансовой устойчивости предприятий агропромышленного комплекса Анализ системы профессиональных соревнований

Анализ системы профессиональных соревнований Моя будущая профессия - бухгалтер

Моя будущая профессия - бухгалтер Спонсоринг (поручительство, попечительство, поддержка)

Спонсоринг (поручительство, попечительство, поддержка) Бизнес-ангелы и их роль в современной экономике

Бизнес-ангелы и их роль в современной экономике Бюджет для граждан по отчету об исполнении бюджета муниципального района Перемышльский район за 2021 год

Бюджет для граждан по отчету об исполнении бюджета муниципального района Перемышльский район за 2021 год Международные аспекты налогообложения. (Тема 4)

Международные аспекты налогообложения. (Тема 4)