- Налог для самозанятых: проблемы и перспективы развития

Содержание

- 2. Содержание История введения налога на профессиональный доход (НПД) Содержание специального налогового режима Проблемы НПД и перспективы

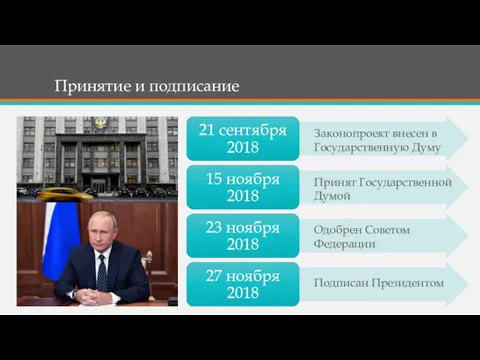

- 3. Принятие и подписание Подписан Президентом Одобрен Советом Федерации Принят Государственной Думой Законопроект внесен в Государственную Думу

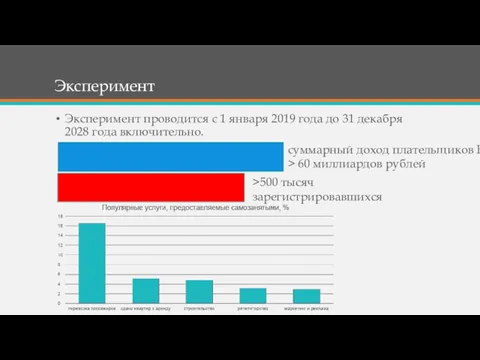

- 4. Эксперимент Эксперимент проводится с 1 января 2019 года до 31 декабря 2028 года включительно. >500 тысяч

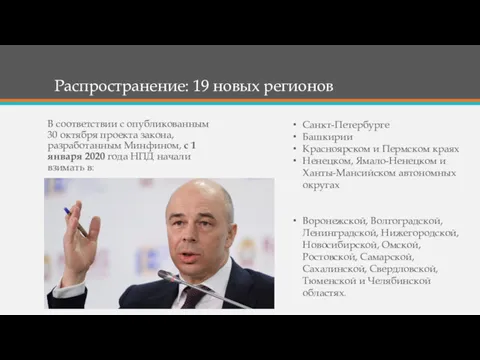

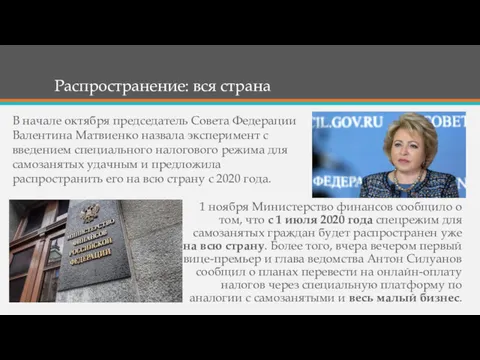

- 5. Распространение: 19 новых регионов В соответствии с опубликованным 30 октября проекта закона, разработанным Минфином, с 1

- 6. Распространение: вся страна 1 ноября Министерство финансов сообщило о том, что с 1 июля 2020 года

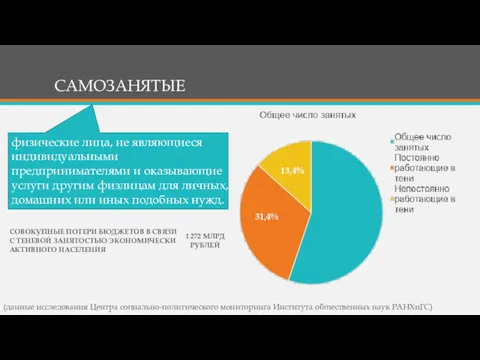

- 7. САМОЗАНЯТЫЕ физические лица, не являющиеся индивидуальными предпринимателями и оказывающие услуги другим физлицам для личных, домашних или

- 8. Что такое «НПД»? Налог на профессиональный доход — это новый специальный налоговый режим для самозанятых граждан,

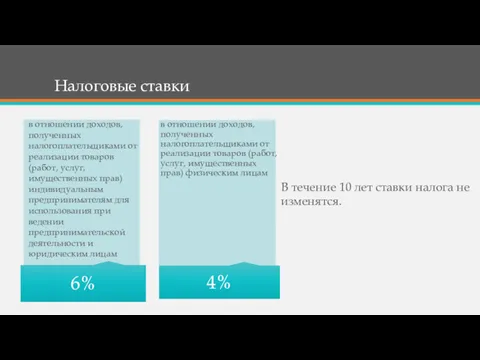

- 9. Налоговые ставки В течение 10 лет ставки налога не изменятся. в отношении доходов, полученных налогоплательщиками от

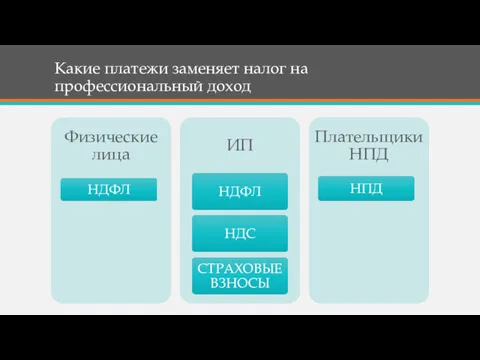

- 10. Какие платежи заменяет налог на профессиональный доход

- 11. Условия применения НПД Налогоплательщики получают доход от самостоятельного ведения деятельности или использования имущества. Ведут деятельность в

- 12. Ограничения для налогового режима Воспользоваться налоговым режимом для самозанятых не сможет тот, кто: Получает доход по

- 13. Налоговый вычет Сумма вычета — 10 000 рублей. 4% 4% 3% 6% Пример № 1: Ставка

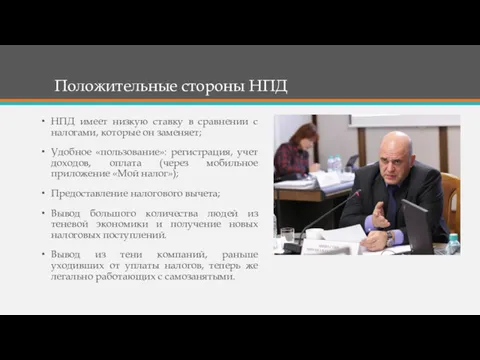

- 14. Положительные стороны НПД НПД имеет низкую ставку в сравнении с налогами, которые он заменяет; Удобное «пользование»:

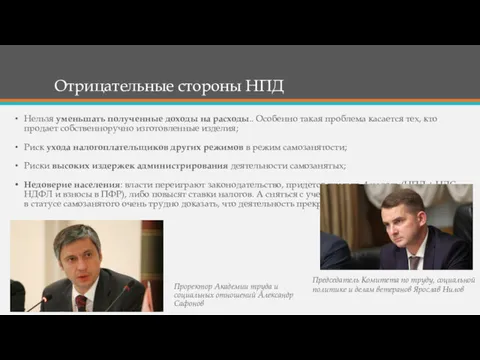

- 15. Отрицательные стороны НПД Нельзя уменьшать полученные доходы на расходы.. Особенно такая проблема касается тех, кто продает

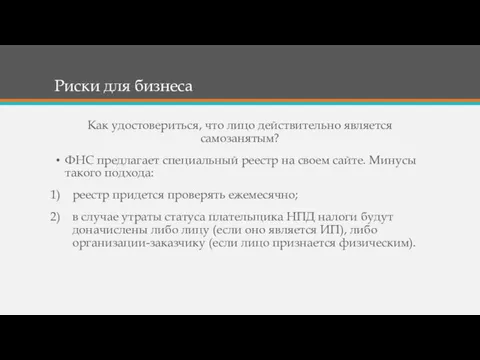

- 16. Риски для бизнеса Как удостовериться, что лицо действительно является самозанятым? ФНС предлагает специальный реестр на своем

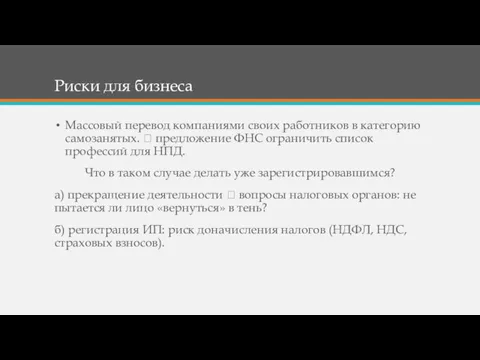

- 17. Риски для бизнеса Массовый перевод компаниями своих работников в категорию самозанятых. ? предложение ФНС ограничить список

- 18. Риски для бизнеса Массовый перевод компаниями своих работников в категорию самозанятых. ? как отличить работника от

- 20. Скачать презентацию

Содержание

История введения налога на профессиональный доход (НПД)

Содержание специального налогового режима

Проблемы НПД

Содержание

История введения налога на профессиональный доход (НПД)

Содержание специального налогового режима

Проблемы НПД

Принятие и подписание

Подписан Президентом

Одобрен Советом Федерации

Принят Государственной Думой

Законопроект внесен в Государственную

Принятие и подписание

Подписан Президентом

Одобрен Советом Федерации

Принят Государственной Думой

Законопроект внесен в Государственную

Эксперимент

Эксперимент проводится с 1 января 2019 года до 31 декабря 2028

Эксперимент

Эксперимент проводится с 1 января 2019 года до 31 декабря 2028

Распространение: 19 новых регионов

В соответствии с опубликованным 30 октября проекта закона,

Распространение: 19 новых регионов

В соответствии с опубликованным 30 октября проекта закона,

Распространение: вся страна

1 ноября Министерство финансов сообщило о том, что с

Распространение: вся страна

1 ноября Министерство финансов сообщило о том, что с

САМОЗАНЯТЫЕ

физические лица, не являющиеся индивидуальными предпринимателями и оказывающие услуги другим физлицам

САМОЗАНЯТЫЕ

физические лица, не являющиеся индивидуальными предпринимателями и оказывающие услуги другим физлицам

Что такое «НПД»?

Налог на профессиональный доход — это новый специальный налоговый

Что такое «НПД»?

Налог на профессиональный доход — это новый специальный налоговый

Налоговые ставки

В течение 10 лет ставки налога не изменятся.

в отношении доходов,

Налоговые ставки

В течение 10 лет ставки налога не изменятся.

в отношении доходов,

Какие платежи заменяет налог на профессиональный доход

Какие платежи заменяет налог на профессиональный доход

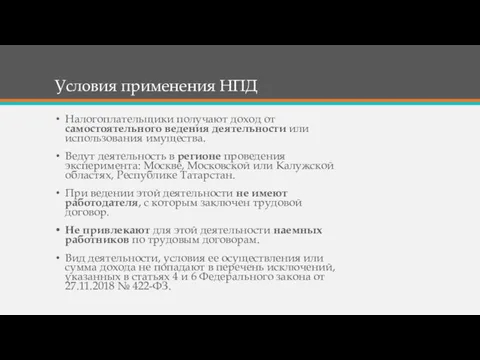

Условия применения НПД

Налогоплательщики получают доход от самостоятельного ведения деятельности или использования

Условия применения НПД

Налогоплательщики получают доход от самостоятельного ведения деятельности или использования

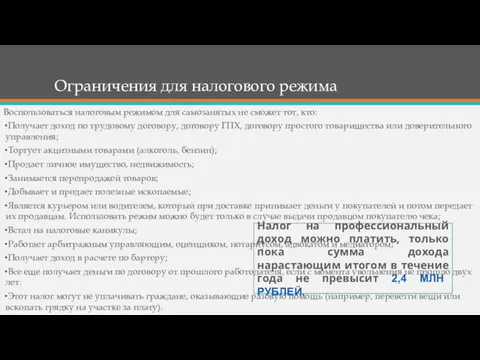

Ограничения для налогового режима

Воспользоваться налоговым режимом для самозанятых не сможет тот,

Ограничения для налогового режима

Воспользоваться налоговым режимом для самозанятых не сможет тот,

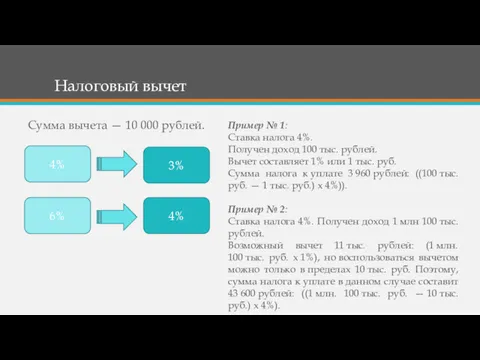

Налоговый вычет

Сумма вычета — 10 000 рублей.

4%

4%

3%

6%

Пример № 1:

Ставка налога 4%.

Получен доход

Налоговый вычет

Сумма вычета — 10 000 рублей.

4%

4%

3%

6%

Пример № 1:

Ставка налога 4%.

Получен доход

Положительные стороны НПД

НПД имеет низкую ставку в сравнении с налогами, которые

Положительные стороны НПД

НПД имеет низкую ставку в сравнении с налогами, которые

Отрицательные стороны НПД

Нельзя уменьшать полученные доходы на расходы.. Особенно такая проблема касается

Отрицательные стороны НПД

Нельзя уменьшать полученные доходы на расходы.. Особенно такая проблема касается

Риски для бизнеса

Как удостовериться, что лицо действительно является самозанятым?

ФНС предлагает специальный

Риски для бизнеса

Как удостовериться, что лицо действительно является самозанятым?

ФНС предлагает специальный

Риски для бизнеса

Массовый перевод компаниями своих работников в категорию самозанятых. ?

Риски для бизнеса

Массовый перевод компаниями своих работников в категорию самозанятых. ?

Риски для бизнеса

Массовый перевод компаниями своих работников в категорию самозанятых. ?

Риски для бизнеса

Массовый перевод компаниями своих работников в категорию самозанятых. ?

Формы и системы оплаты труда

Формы и системы оплаты труда Сақтандыру компаниялары

Сақтандыру компаниялары Мошенничество с банковскими картами онлайн

Мошенничество с банковскими картами онлайн Изменение учета НДС и прочие доработки

Изменение учета НДС и прочие доработки Банки. Банковская система

Банки. Банковская система Финансовый менеджмент. Концепция стоимости денег во времени. Финансовые расчеты

Финансовый менеджмент. Концепция стоимости денег во времени. Финансовые расчеты Типовые задачи. Экзамен

Типовые задачи. Экзамен Introduction to Risk, Return, and the Opportunity Cost of Capital

Introduction to Risk, Return, and the Opportunity Cost of Capital Бюджетирование как условие финансовой устойчивости компании

Бюджетирование как условие финансовой устойчивости компании Международные стандарты финансовой отчетности МСФО (IAS) 24 Раскрытие информации о связанных сторонах

Международные стандарты финансовой отчетности МСФО (IAS) 24 Раскрытие информации о связанных сторонах Включение в реестр требований кредиторов. (Лекция 1)

Включение в реестр требований кредиторов. (Лекция 1) Сущность и функции налогов

Сущность и функции налогов Аудиторская выборка и другие процедуры выборочной проверки

Аудиторская выборка и другие процедуры выборочной проверки Управленческий учет

Управленческий учет Трудовая пенсия по старости

Трудовая пенсия по старости Анализ особенностей управления финансовыми рисками в сфере туризма

Анализ особенностей управления финансовыми рисками в сфере туризма Финансовый учет

Финансовый учет Информационная подсистема анализа финансовых результатов и деловой активности сельскохозяйственных предприятий

Информационная подсистема анализа финансовых результатов и деловой активности сельскохозяйственных предприятий Финансовое администрирование в организациях сферы гостеприимства и общественного питания

Финансовое администрирование в организациях сферы гостеприимства и общественного питания Бюджет для граждан. Бюджетная система Российской Федерации

Бюджет для граждан. Бюджетная система Российской Федерации Бухгалтерский баланс. Техника составления и анализ основных показателей на примере ООО УСК – Трейдинг

Бухгалтерский баланс. Техника составления и анализ основных показателей на примере ООО УСК – Трейдинг Деньги и их нравы

Деньги и их нравы Внутренний контроль финансовых и операционных показателей

Внутренний контроль финансовых и операционных показателей Критерии оценки инвестиционных проектов

Критерии оценки инвестиционных проектов Управленческий учет затрат и доходов организации

Управленческий учет затрат и доходов организации Организационные формы и методы мобилизации государственных и муниципальных финансов

Организационные формы и методы мобилизации государственных и муниципальных финансов Ндфл. Налогоплательщики

Ндфл. Налогоплательщики Финансовые институты. Банковская система

Финансовые институты. Банковская система