- Основы кредитно-денежной политики

Содержание

- 2. Уровень цен и предложение денег в США, 1950–2008 гг. Sources: www.stls.frb.org/fred/data/gdp/gdpdef; www.federalreserve.gov/releases/h6/hist/h6hist10.txt.

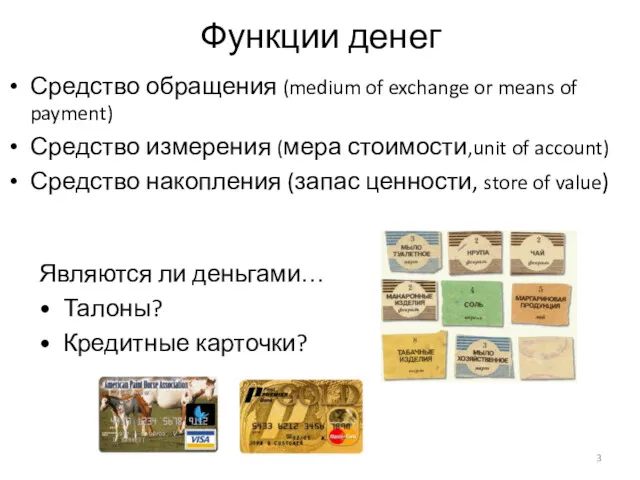

- 3. Функции денег Средство обращения (medium of exchange or means of payment) Средство измерения (мера стоимости,unit of

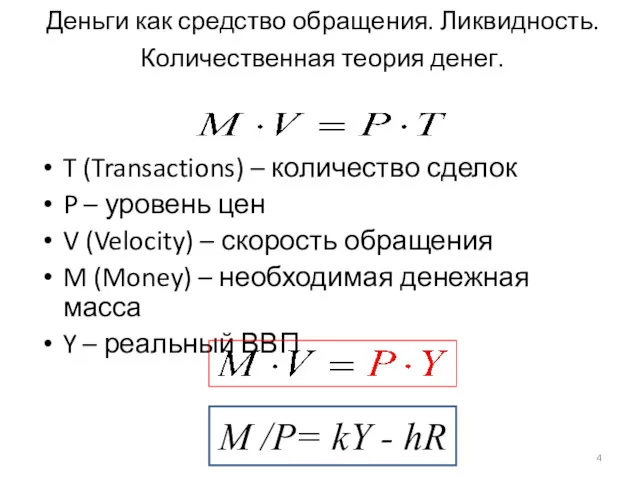

- 4. Деньги как средство обращения. Ликвидность. Количественная теория денег. T (Transactions) – количество сделок P – уровень

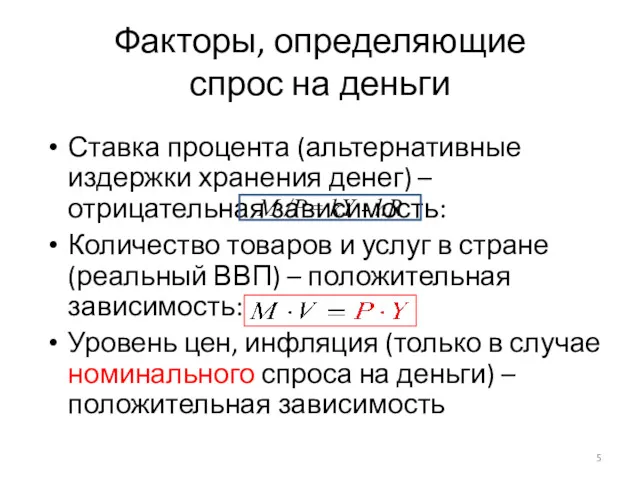

- 5. Факторы, определяющие спрос на деньги Ставка процента (альтернативные издержки хранения денег) – отрицательная зависимость: Количество товаров

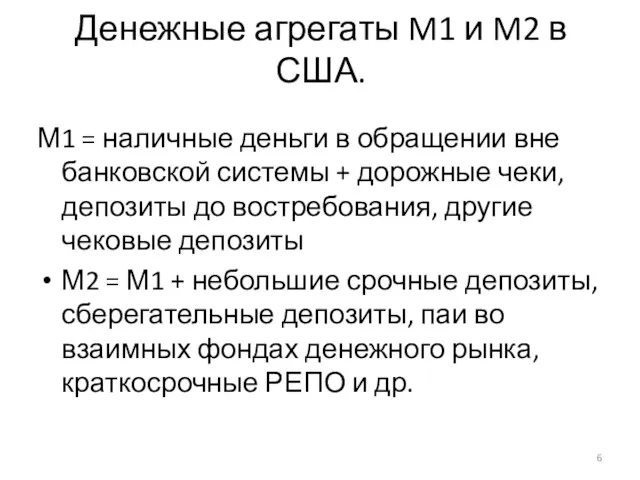

- 6. Денежные агрегаты M1 и M2 в США. М1 = наличные деньги в обращении вне банковской системы

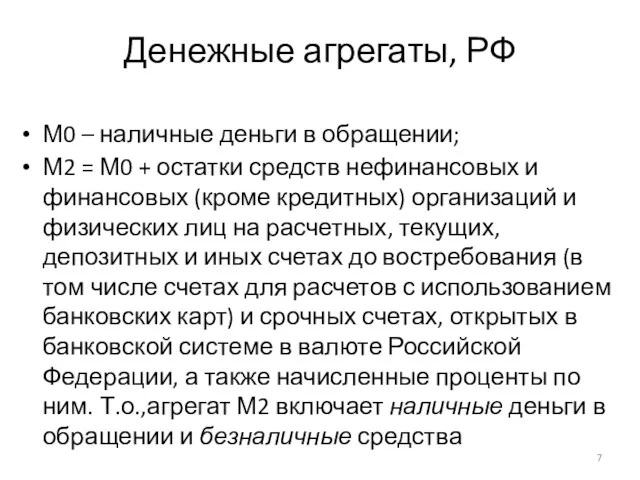

- 7. Денежные агрегаты, РФ М0 – наличные деньги в обращении; М2 = М0 + остатки средств нефинансовых

- 8. Коэффициент монетизации (соотношение денежной массы (М2) и номинального ВВП, в %).

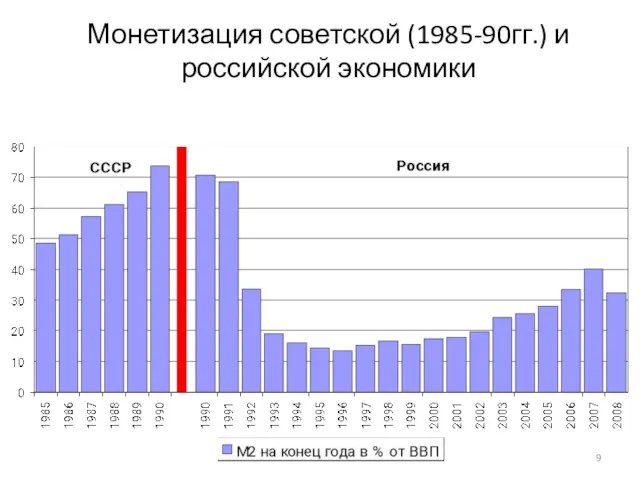

- 9. Монетизация советской (1985-90гг.) и российской экономики

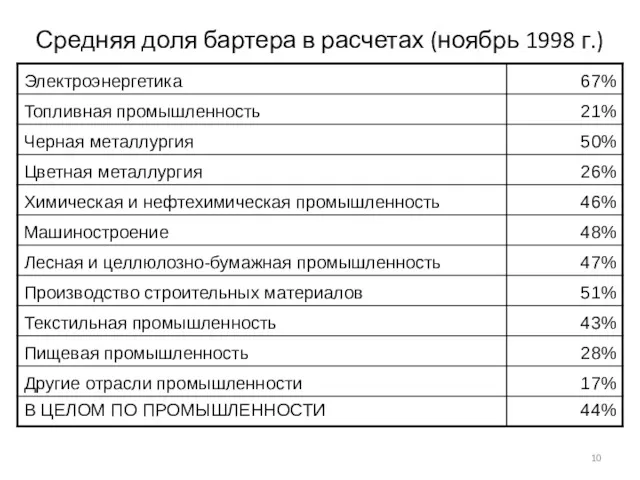

- 10. Средняя доля бартера в расчетах (ноябрь 1998 г.)

- 11. Денежный агрегат M2 в РФ, 1994-2009 млрд.руб. (до 1998г. трлн.руб.) Источник: Построено по информации Центра анализа

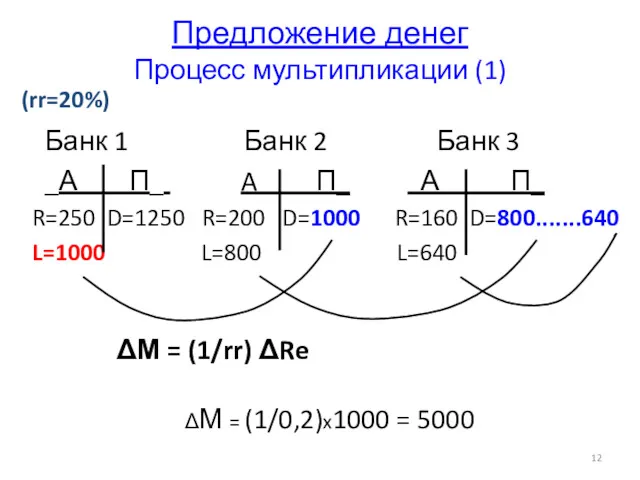

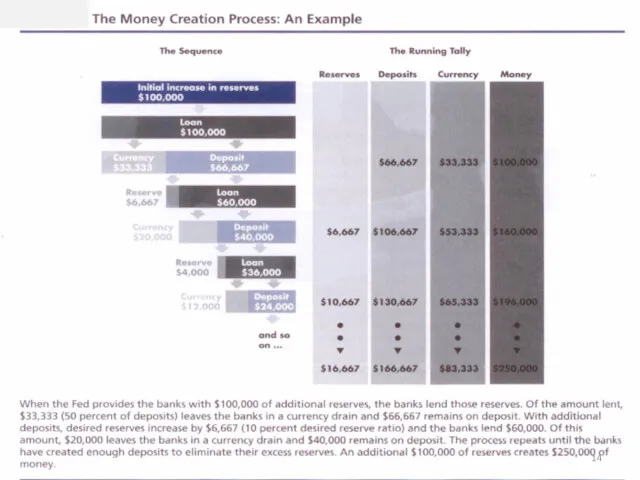

- 12. Предложение денег Процесс мультипликации (1) Банк 1 Банк 2 Банк 3 _А П_ A П_ А

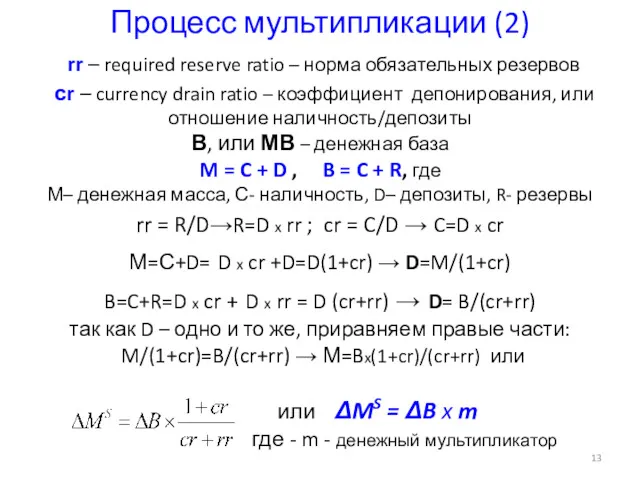

- 13. Процесс мультипликации (2) rr – required reserve ratio – норма обязательных резервов сr – currency drain

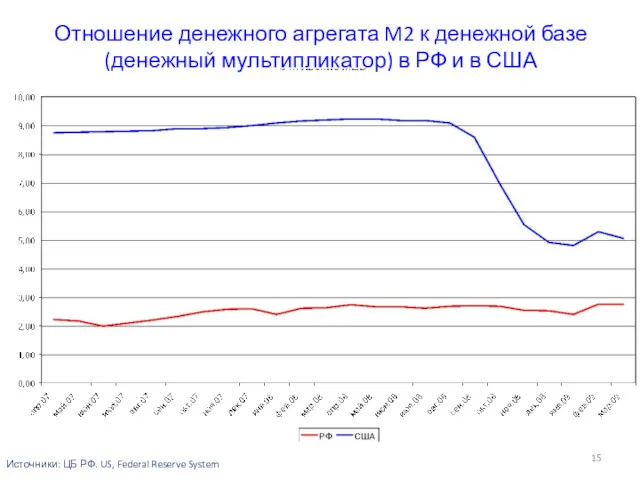

- 15. Отношение денежного агрегата M2 к денежной базе (денежный мультипликатор) в РФ и в США Источники: ЦБ

- 16. Факторы, лимитирующие процесс мультипликации (увеличение депозитов) Денежная база Банковские резервы Соотношение «наличность/депозиты», или объем наличности, который

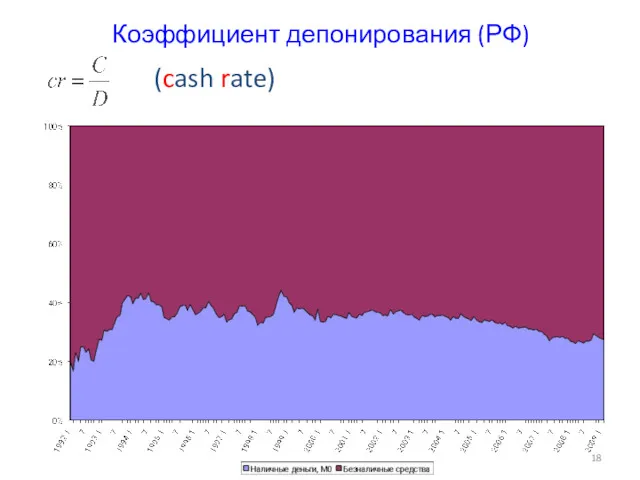

- 18. Коэффициент депонирования (РФ) (cash rate)

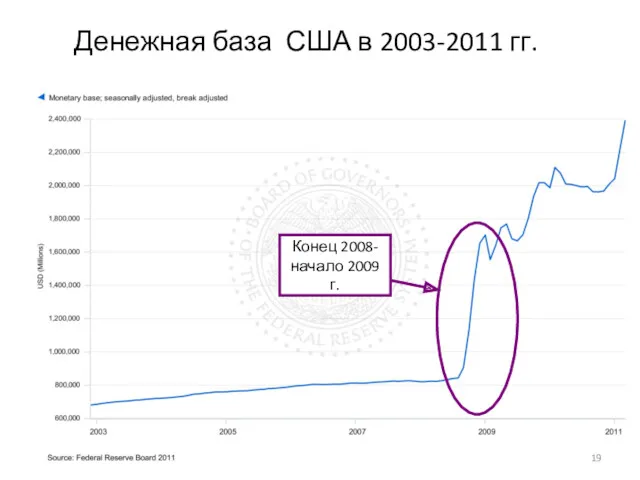

- 19. Денежная база США в 2003-2011 гг. Конец 2008- начало 2009 г.

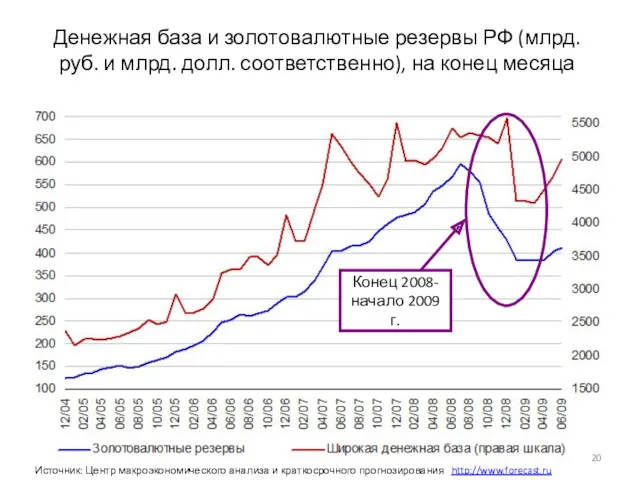

- 20. Денежная база и золотовалютные резервы РФ (млрд. руб. и млрд. долл. соответственно), на конец месяца Источник:

- 21. R M S, M D M S M D RА RБ RВ При RБ процентная ставка

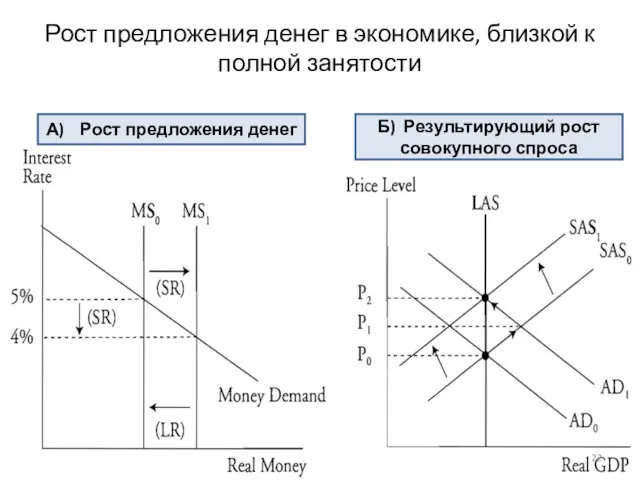

- 22. Рост предложения денег в экономике, близкой к полной занятости А) Рост предложения денег Б) Результирующий рост

- 23. Цели и инструменты монетарной политики ЦБ Цели (общие): Экономический рост Полная занятость Низкий уровень инфляции Снижение

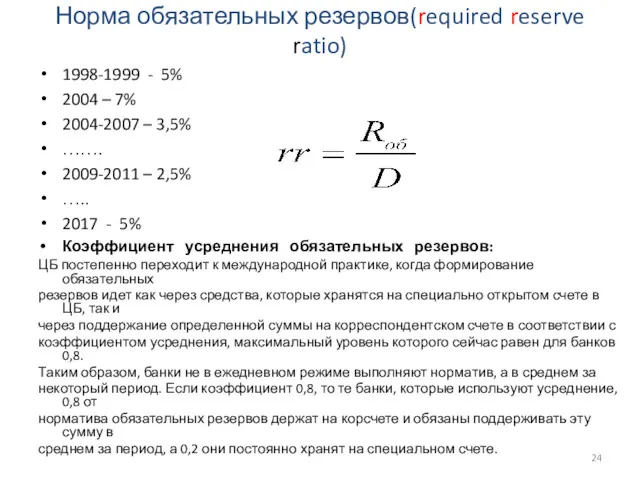

- 24. Норма обязательных резервов(required reserve ratio) 1998-1999 - 5% 2004 – 7% 2004-2007 – 3,5% ……. 2009-2011

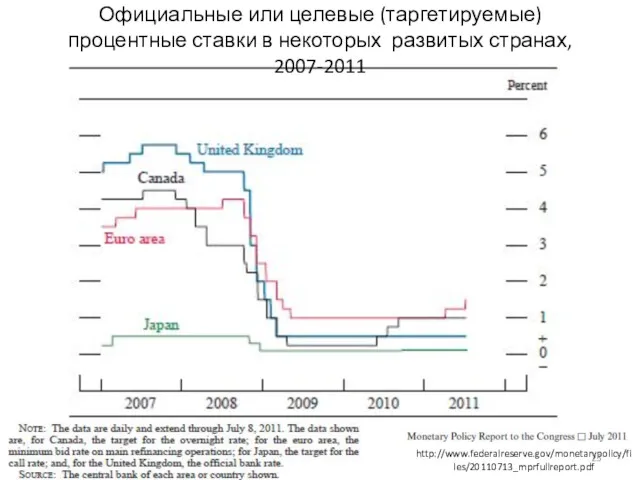

- 25. Официальные или целевые (таргетируемые) процентные ставки в некоторых развитых странах, 2007-2011 http://www.federalreserve.gov/monetarypolicy/files/20110713_mprfullreport.pdf

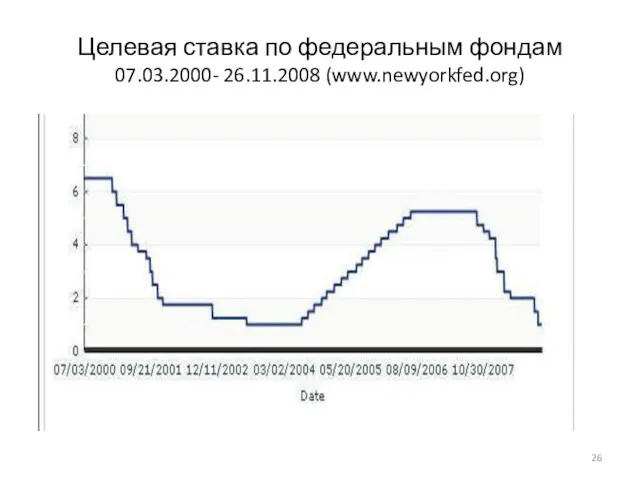

- 26. Целевая ставка по федеральным фондам 07.03.2000- 26.11.2008 (www.newyorkfed.org)

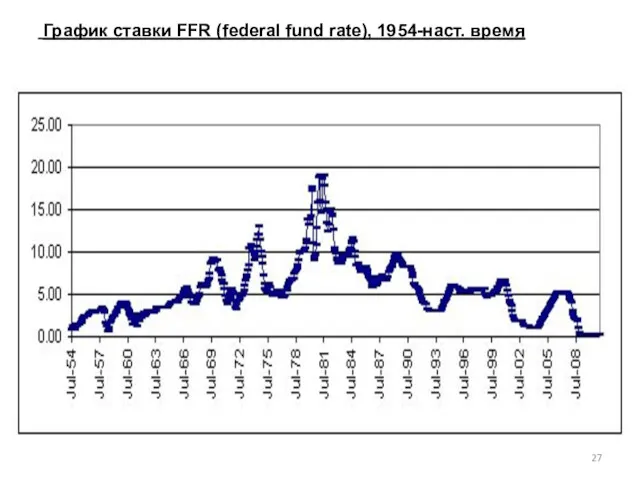

- 27. График ставки FFR (federal fund rate), 1954-наст. время

- 28. Основные процентные ставки Источник:http://www.forexua.com/ru/analytic/rates/

- 29. Роль ставки рефинансирования Рост процентных ставок в США и Великобритании не потряс мировые рынки. Ник Бакли

- 30. Ставка рефинансирования и другие ставки РФ, 1999-2000гг.

- 31. Ставка рефинансирования и другие ставки РФ, 2000-2003гг.

- 32. Динамика основных процентных ставок в 2000 – 2010 гг.

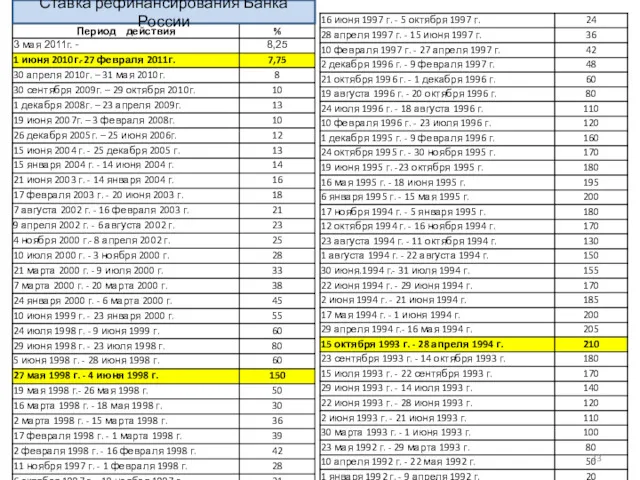

- 33. Ставка рефинансирования Банка России

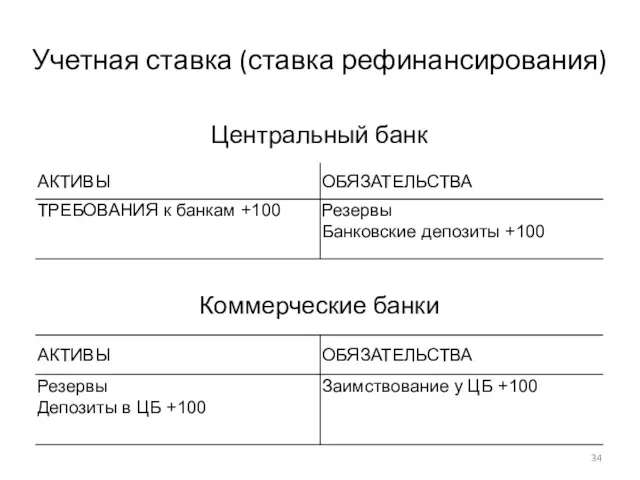

- 34. Учетная ставка (ставка рефинансирования)

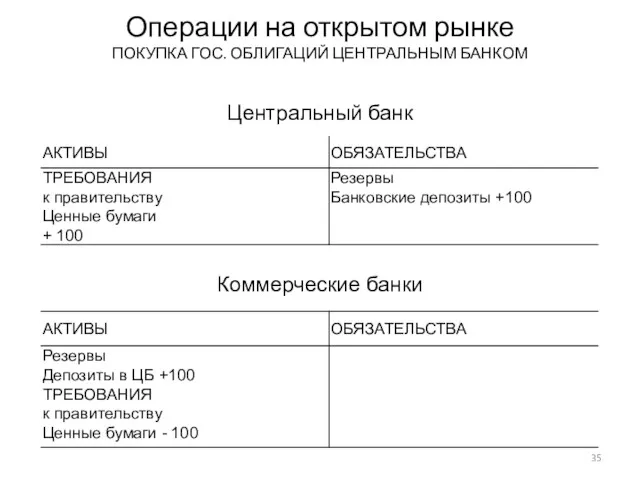

- 35. Операции на открытом рынке ПОКУПКА ГОС. ОБЛИГАЦИЙ ЦЕНТРАЛЬНЫМ БАНКОМ

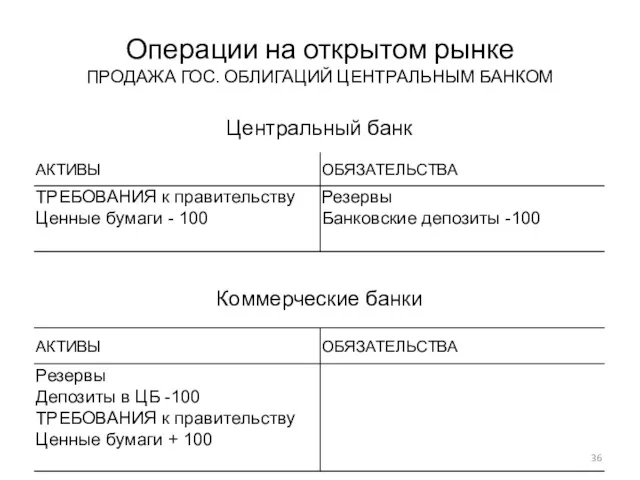

- 36. Операции на открытом рынке ПРОДАЖА ГОС. ОБЛИГАЦИЙ ЦЕНТРАЛЬНЫМ БАНКОМ

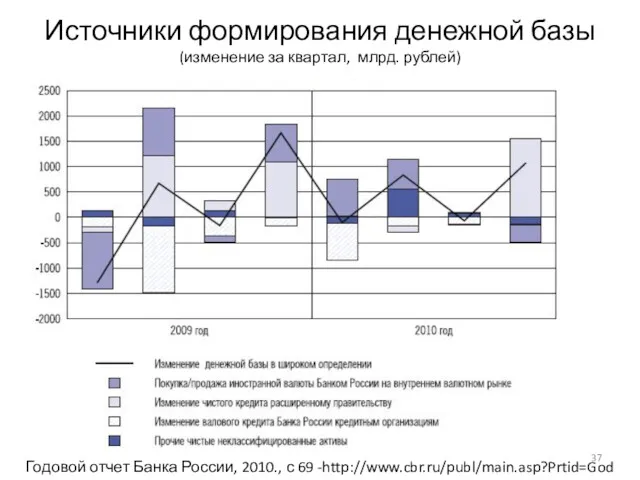

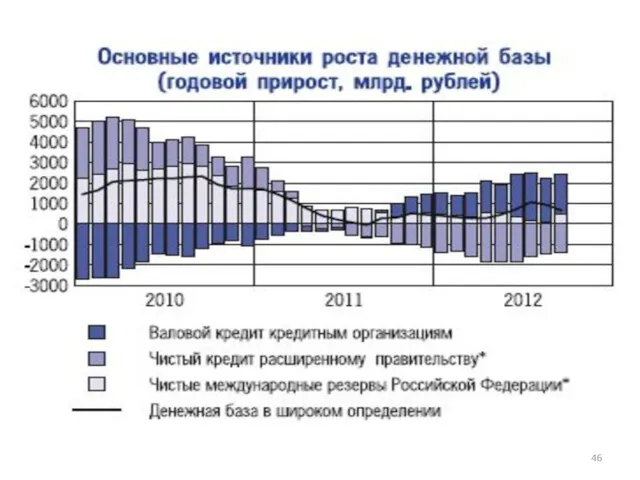

- 37. Годовой отчет Банка России, 2010., с 69 -http://www.cbr.ru/publ/main.asp?Prtid=God Источники формирования денежной базы (изменение за квартал, млрд.

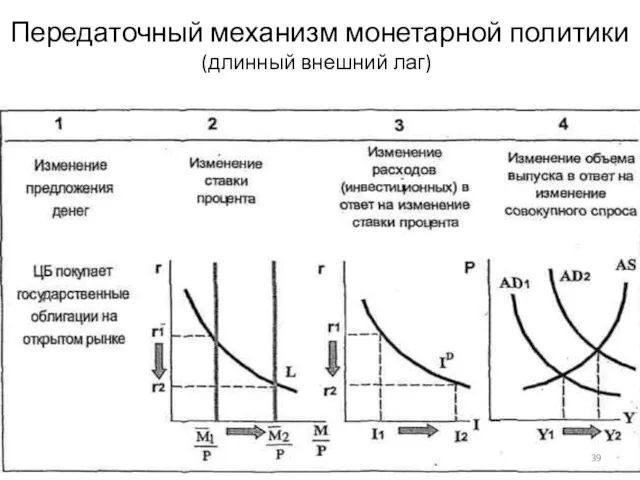

- 39. Передаточный механизм монетарной политики (длинный внешний лаг)

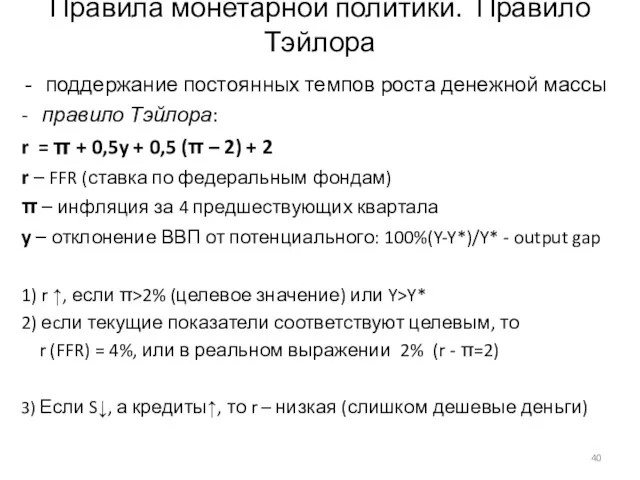

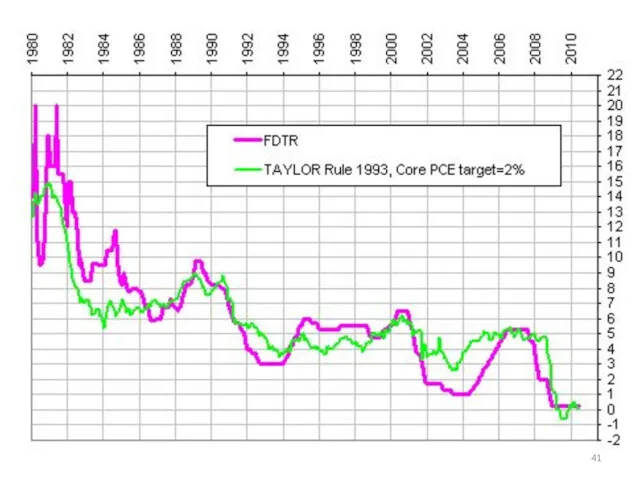

- 40. Правила монетарной политики. Правило Тэйлора поддержание постоянных темпов роста денежной массы - правило Тэйлора: r =

- 42. Механизмы формирования ФРС США финансовых ресурсов (денежной базы) доллара (октябрь 2002 г.) база б а з

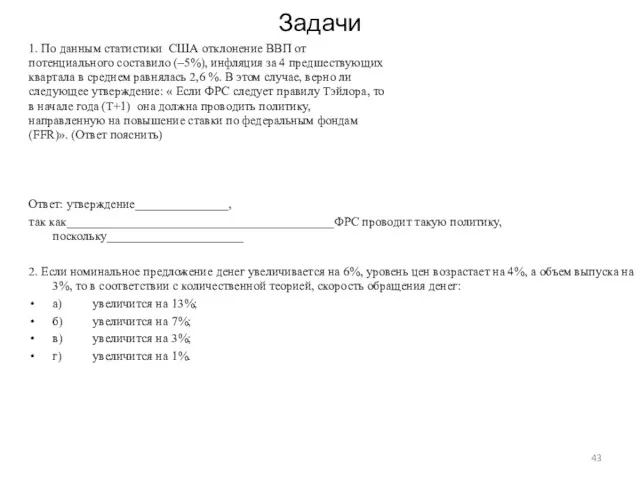

- 43. Задачи 1. По данным статистики США отклонение ВВП от потенциального составило (–5%), инфляция за 4 предшествующих

- 44. 3. Соотношение наличность/депозиты составляет 0,1. Норма обязательных резервов равна 0,15. С помощью операций на открытом рынке

- 45. 5. Норма обязательных резервов равна 0,2. Отношение наличность - депозиты равно 0,3. Дефицит государственного бюджета составил

- 48. Скачать презентацию

Уровень цен и предложение денег в США, 1950–2008 гг.

Sources: www.stls.frb.org/fred/data/gdp/gdpdef; www.federalreserve.gov/releases/h6/hist/h6hist10.txt.

Уровень цен и предложение денег в США, 1950–2008 гг.

Sources: www.stls.frb.org/fred/data/gdp/gdpdef; www.federalreserve.gov/releases/h6/hist/h6hist10.txt.

Функции денег

Средство обращения (medium of exchange or means of payment)

Средство

Функции денег

Средство обращения (medium of exchange or means of payment)

Средство

Деньги как средство обращения. Ликвидность. Количественная теория денег.

T (Transactions) –

Деньги как средство обращения. Ликвидность. Количественная теория денег.

T (Transactions) –

Факторы, определяющие

спрос на деньги

Ставка процента (альтернативные издержки хранения денег) –

Факторы, определяющие

спрос на деньги

Ставка процента (альтернативные издержки хранения денег) –

Денежные агрегаты M1 и M2 в США.

М1 = наличные деньги в

Денежные агрегаты M1 и M2 в США.

М1 = наличные деньги в

Денежные агрегаты, РФ

М0 – наличные деньги в обращении;

М2 = М0

Денежные агрегаты, РФ

М0 – наличные деньги в обращении;

М2 = М0

Коэффициент монетизации (соотношение денежной массы (М2) и номинального ВВП, в %).

Коэффициент монетизации (соотношение денежной массы (М2) и номинального ВВП, в %).

Монетизация советской (1985-90гг.) и российской экономики

Монетизация советской (1985-90гг.) и российской экономики

Средняя доля бартера в расчетах (ноябрь 1998 г.)

Средняя доля бартера в расчетах (ноябрь 1998 г.)

Денежный агрегат M2 в РФ, 1994-2009

млрд.руб. (до 1998г. трлн.руб.)

Источник: Построено

Денежный агрегат M2 в РФ, 1994-2009

млрд.руб. (до 1998г. трлн.руб.)

Источник: Построено

Предложение денег

Процесс мультипликации (1)

Банк 1 Банк 2 Банк 3

_А П_ A

Предложение денег

Процесс мультипликации (1)

Банк 1 Банк 2 Банк 3

_А П_ A

Процесс мультипликации (2) rr – required reserve ratio – норма

Процесс мультипликации (2) rr – required reserve ratio – норма

Отношение денежного агрегата M2 к денежной базе (денежный мультипликатор) в РФ

Отношение денежного агрегата M2 к денежной базе (денежный мультипликатор) в РФ

Факторы, лимитирующие процесс мультипликации (увеличение депозитов)

Денежная база

Банковские резервы

Соотношение «наличность/депозиты», или

Факторы, лимитирующие процесс мультипликации (увеличение депозитов)

Денежная база

Банковские резервы

Соотношение «наличность/депозиты», или

Коэффициент депонирования (РФ)

(cash rate)

Коэффициент депонирования (РФ)

(cash rate)

Денежная база США в 2003-2011 гг.

Конец 2008-

начало 2009 г.

Денежная база США в 2003-2011 гг.

Конец 2008-

начало 2009 г.

Денежная база и золотовалютные резервы РФ (млрд. руб. и млрд. долл.

Денежная база и золотовалютные резервы РФ (млрд. руб. и млрд. долл.

R

M S, M D

M S

M D

RА

RБ

RВ

При RБ процентная ставка больше

M S, M D

M S

M D

RА

RБ

RВ

При RБ процентная ставка больше

Рост предложения денег в экономике, близкой к полной занятости

А) Рост предложения

Рост предложения денег в экономике, близкой к полной занятости

А) Рост предложения

Цели и инструменты монетарной политики ЦБ

Цели (общие):

Экономический рост

Полная занятость

Низкий уровень

Цели и инструменты монетарной политики ЦБ

Цели (общие):

Экономический рост

Полная занятость

Низкий уровень

Норма обязательных резервов(required reserve ratio)

1998-1999 - 5%

2004 – 7%

2004-2007 – 3,5%

…….

2009-2011

Норма обязательных резервов(required reserve ratio)

1998-1999 - 5%

2004 – 7%

2004-2007 – 3,5%

…….

2009-2011

Официальные или целевые (таргетируемые) процентные ставки в некоторых развитых странах, 2007-2011

Официальные или целевые (таргетируемые) процентные ставки в некоторых развитых странах, 2007-2011

Целевая ставка по федеральным фондам

07.03.2000- 26.11.2008 (www.newyorkfed.org)

Целевая ставка по федеральным фондам

07.03.2000- 26.11.2008 (www.newyorkfed.org)

График ставки FFR (federal fund rate), 1954-наст. время

График ставки FFR (federal fund rate), 1954-наст. время

Основные процентные ставки

Источник:http://www.forexua.com/ru/analytic/rates/

Основные процентные ставки

Источник:http://www.forexua.com/ru/analytic/rates/

Роль ставки рефинансирования

Рост процентных ставок в США и Великобритании не потряс

Роль ставки рефинансирования

Рост процентных ставок в США и Великобритании не потряс

Ставка рефинансирования и другие ставки

РФ, 1999-2000гг.

Ставка рефинансирования и другие ставки

РФ, 1999-2000гг.

Ставка рефинансирования и другие ставки

РФ, 2000-2003гг.

Ставка рефинансирования и другие ставки

РФ, 2000-2003гг.

Динамика основных процентных ставок в 2000 – 2010 гг.

Динамика основных процентных ставок в 2000 – 2010 гг.

Ставка рефинансирования Банка России

Ставка рефинансирования Банка России

Учетная ставка (ставка рефинансирования)

Учетная ставка (ставка рефинансирования)

Операции на открытом рынке

ПОКУПКА ГОС. ОБЛИГАЦИЙ ЦЕНТРАЛЬНЫМ БАНКОМ

Операции на открытом рынке

ПОКУПКА ГОС. ОБЛИГАЦИЙ ЦЕНТРАЛЬНЫМ БАНКОМ

Операции на открытом рынке

ПРОДАЖА ГОС. ОБЛИГАЦИЙ ЦЕНТРАЛЬНЫМ БАНКОМ

Операции на открытом рынке

ПРОДАЖА ГОС. ОБЛИГАЦИЙ ЦЕНТРАЛЬНЫМ БАНКОМ

Годовой отчет Банка России, 2010., с 69 -http://www.cbr.ru/publ/main.asp?Prtid=God

Источники формирования денежной

Годовой отчет Банка России, 2010., с 69 -http://www.cbr.ru/publ/main.asp?Prtid=God

Источники формирования денежной

Передаточный механизм монетарной политики

(длинный внешний лаг)

Передаточный механизм монетарной политики

(длинный внешний лаг)

Правила монетарной политики. Правило Тэйлора

поддержание постоянных темпов роста денежной массы

- правило

Правила монетарной политики. Правило Тэйлора

поддержание постоянных темпов роста денежной массы

- правило

Механизмы формирования ФРС США

финансовых ресурсов (денежной базы) доллара (октябрь 2002

Механизмы формирования ФРС США финансовых ресурсов (денежной базы) доллара (октябрь 2002

Задачи

1. По данным статистики США отклонение ВВП от

потенциального составило (–5%),

Задачи

1. По данным статистики США отклонение ВВП от

потенциального составило (–5%),

3. Соотношение наличность/депозиты составляет 0,1. Норма обязательных резервов равна 0,15. С

3. Соотношение наличность/депозиты составляет 0,1. Норма обязательных резервов равна 0,15. С

5. Норма обязательных резервов равна 0,2. Отношение наличность - депозиты равно

5. Норма обязательных резервов равна 0,2. Отношение наличность - депозиты равно

Анализ безубыточности производства (анализ затраты – объем – прибыль). Тема 6

Анализ безубыточности производства (анализ затраты – объем – прибыль). Тема 6 Международный стандарт аудита 300. Планирование аудита финансовой отчетности

Международный стандарт аудита 300. Планирование аудита финансовой отчетности Ипотечное кредитование: понятие и правовое регулирование

Ипотечное кредитование: понятие и правовое регулирование Оборотный капитал предприятия

Оборотный капитал предприятия Налогообложение доходов физических лиц

Налогообложение доходов физических лиц Бизнес-планирование

Бизнес-планирование Управление денежными потоками

Управление денежными потоками Автозащита базовый

Автозащита базовый Методы финансового анализа

Методы финансового анализа Оптимизация структуры капитала

Оптимизация структуры капитала Государственный кредит и государственный долг. (Тема 9)

Государственный кредит и государственный долг. (Тема 9) Какие налоги платят граждане и как их рассчитать

Какие налоги платят граждане и как их рассчитать Учет операций по договору комиссии

Учет операций по договору комиссии 50 способов как заработать 50 000+ рублей за 1 неделю

50 способов как заработать 50 000+ рублей за 1 неделю Дослідження стану кредитних ресурсів банківської системи України за 2012-2015 рр

Дослідження стану кредитних ресурсів банківської системи України за 2012-2015 рр Оценка рыночной стоимости недвижимости при вступлении в права наследования

Оценка рыночной стоимости недвижимости при вступлении в права наследования Урок финансовой грамотности. История денег в нашей стране

Урок финансовой грамотности. История денег в нашей стране Организационные основы биржевой деятельности

Организационные основы биржевой деятельности Налоговый контроль

Налоговый контроль Внутренний аудит нематериальных активов

Внутренний аудит нематериальных активов Спрос на деньги (классическая и кейнсианская концепции). Модель предложения денег. Равновесие на денежном рынке

Спрос на деньги (классическая и кейнсианская концепции). Модель предложения денег. Равновесие на денежном рынке Финансовая основа местного самоуправления

Финансовая основа местного самоуправления Мобильное приложение: Личный кабинет 1С:БухОбслуживание

Мобильное приложение: Личный кабинет 1С:БухОбслуживание Личная финансовая безопасность

Личная финансовая безопасность Страховые взносы – 2018

Страховые взносы – 2018 КредоБанк. Польський досвід. Українсьий успіх. Європейське майбутнє!

КредоБанк. Польський досвід. Українсьий успіх. Європейське майбутнє! Программа инвестиционного страхования жизни Качество роста

Программа инвестиционного страхования жизни Качество роста Анализ эффективности инвестиционных проектов

Анализ эффективности инвестиционных проектов