- Анализ эффективности инвестиционных проектов

Содержание

- 2. Требования к показателям эффективности Охватить весь период проекта, т.е. сразу несколько лет Учесть тот факт, что

- 3. Что нам требуется уметь? Как правильно выделить из кэш-фло строку «чистый денежный поток»? Как выбрать ставку

- 4. Чистый денежный поток (NCF) Задача: перейти от таблицы кэш-фло к строке чистого денежного потока (Net Cash

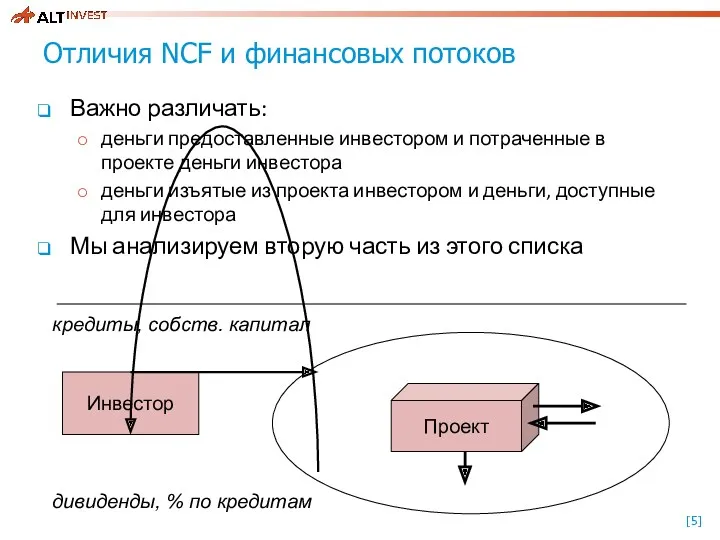

- 5. Отличия NCF и финансовых потоков Важно различать: деньги предоставленные инвестором и потраченные в проекте деньги инвестора

- 6. От кэш-фло к NCF

- 7. … то же самое с точки зрения акционера

- 8. … и с точки зрения банка

- 9. Графики NCF – для полных затрат

- 10. Графики NCF – для собственного капитала

- 11. Графики NCF – для кредитов

- 12. Попробуем на практике На следующем кадре представлен денежный поток инвестиционного проекта. Составьте чистый денежный поток проекта

- 14. NCF

- 15. Сложности NCF Для того, чтобы выделить часть затрат, финансируемых за счет исследуемого источника капитала, остальные источники

- 16. «Нормальный» и «не нормальный» NCF Характеристики «нормального» NCF: значительные инвестиции в начале проекта (график уходит вниз)

- 17. Ставка дисконтирования В основе расчета большинства показателей лежит использование ставки дисконтирования. Это не уровень инфляции! Это

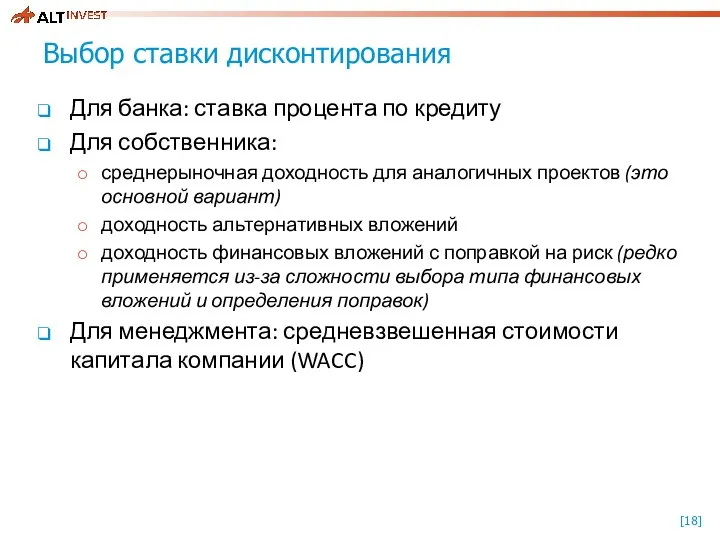

- 18. Выбор ставки дисконтирования Для банка: ставка процента по кредиту Для собственника: среднерыночная доходность для аналогичных проектов

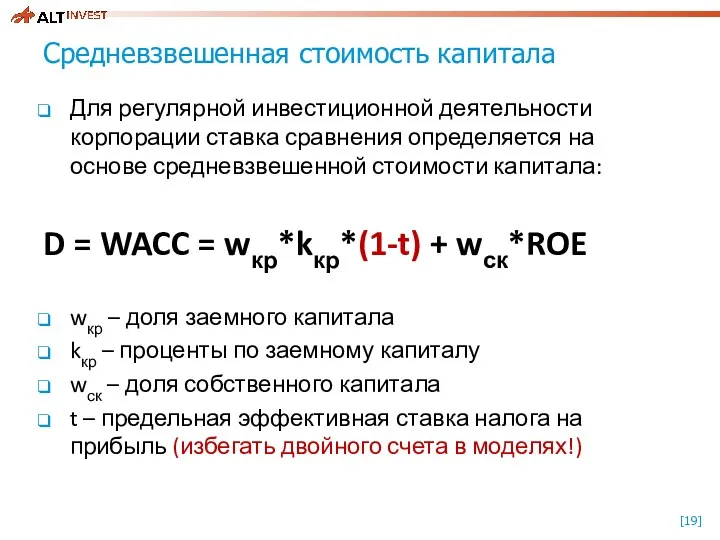

- 19. Средневзвешенная стоимость капитала Для регулярной инвестиционной деятельности корпорации ставка сравнения определяется на основе средневзвешенной стоимости капитала:

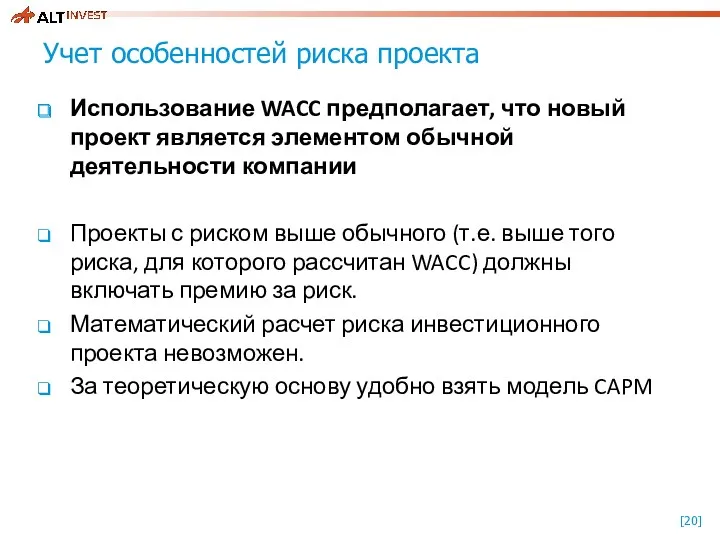

- 20. Учет особенностей риска проекта Использование WACC предполагает, что новый проект является элементом обычной деятельности компании Проекты

- 21. Модель CAPM CAPM (Capital Assets Pricing Model) – модель оценки капитальных активов Kтреб = Кбр +

- 22. Модель CAPM и инвестиционный проект Kтреб = Кбр + (Крын.-Кбр) * β Ставка дисконтирования Доход по

- 23. Пример шкалы ставок WACC = 18%

- 24. Шкала ставок. Вариант постановления №1470 WACC = ставка ЦБ РФ

- 25. Расчет в постоянных ценах Если расчет проекта ведется с учетом инфляции, то в ставке дисконтирования используется

- 26. Реальная ставка дисконтирования Простой способ: Реальная ставка = Номинальная ставка – Инфляция Точный расчет: Реальная ставка

- 27. Погрешности расчета в постоянных ценах Постоянные цены вносят искажения в учет кредитов и некоторые другие компоненты

- 28. Погрешности расчета в постоянных ценах Здесь видно, что расчет в постоянных ценах искажал оценку наших возможностей

- 29. Задачка 1. Выбор ставки дисконтирования Промышленное предприятие намерено построить складской комплекс (не для своих нужд, а

- 30. Решение: Стоимость капитала компании: WACC = 0,5 * 15% (1 – 0,2) + 0,5 * 50

- 31. Задачка 2. Выбор ставки дисконтирования Ситуация из предыдущей задачки, но теперь мы создаем новую компанию для

- 32. Решение Стоимость денег, предоставленных нами: WACC + Премия за риск = 16% + 10% = 26%

- 33. Задачка 3. Выбор ставки дисконтирования Полностью аналогичная ситуация, но мы не создаем новой компании, а привлекаем

- 34. Решение Поскольку финансирование вливается в общий баланс компании, расчет должен вестись по ставке WACC! Следовательно, Dреальная

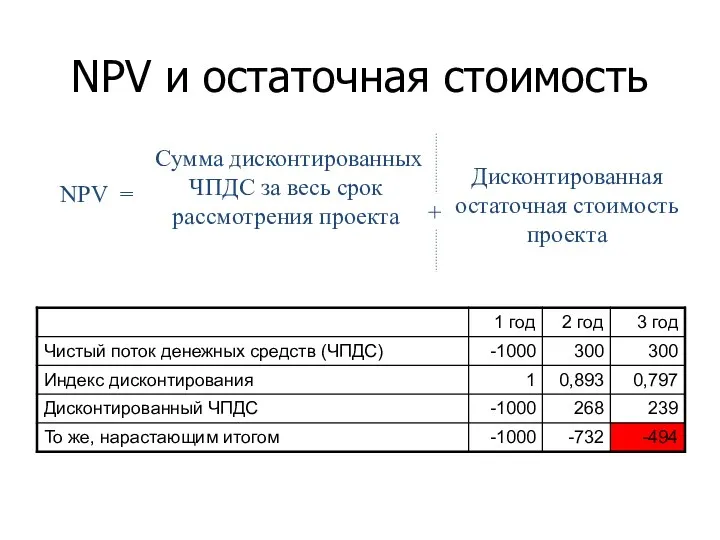

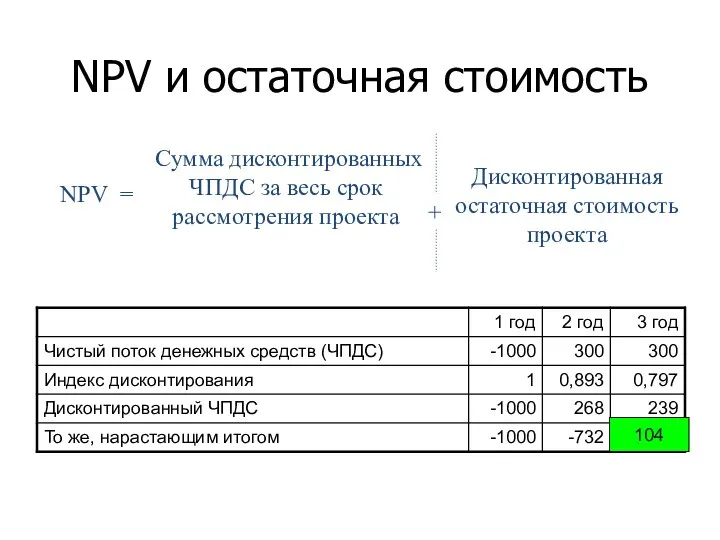

- 35. Показатели эффективности инвестиций Сроки Общий эффект Рентабельность Характеристики инвестиций Срок окупаемости (PBP) Чистая приведенная стоимость (NPV)

- 36. Срок окупаемости Период времени, в течение которого окупаются инвестиционные затраты; период времени, в течение которого «проект

- 37. Срок окупаемости на графике Срок окупаемости по денежным потокам – с начала проекта Дискретный срок окупаемости

- 38. Дискретный срок окупаемости Инвестиционные затраты / (Чистая прибыль + Амортизация) Работает только с момента начала операций

- 39. Проблема нескольких точек окупаемости Сроков окупаемости у проекта может быть несколько (Альт-Инвест покажет только один). Что

- 40. Использование срока окупаемости Для менеджмента и собственников – мера ликвидности и риска вложений Для банка –

- 41. Чистая приведенная стоимость NPV дает оценку суммарного дохода проекта с учетом стоимости капитала. Это экономическая прибыль

- 42. NPV – формула расчета Рассчитывается как сумма дисконтированного чистого денежного потока (иногда начальные инвестиции выделяются из

- 43. NPV – принятие решения Задачка. Проект обладает следующими характеристиками: начальные инвестиции: 100 млн. руб. срок проекта:

- 44. Задачка. Использование NPV Прогноз денежных потоков, млн. руб. Срок службы оборудования – 8 лет Проект реализуется

- 45. Решение NPV = - 100 + 20 / 1,2 + 40 / 1,44 + 60 /

- 46. NPV Убытки (анализ Отчета о прибыли) Отказ от проекта по причине его убыточности В качестве ставки

- 47. Эффективность при NPV Можно ли изменить структуру капитала так, чтобы снизить его стоимость и ставку дисконтирования?

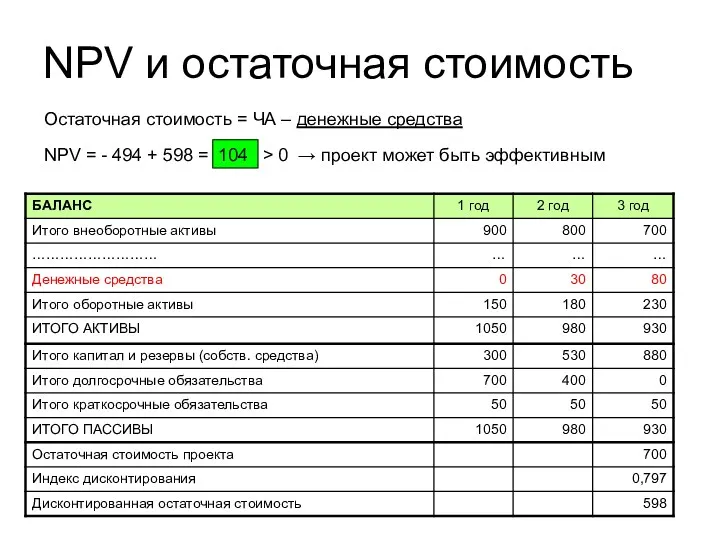

- 48. NPV = Сумма дисконтированных ЧПДС за весь срок рассмотрения проекта Дисконтированная остаточная стоимость проекта + NPV

- 49. NPV = - 494 + 598 = 104 > 0 → проект может быть эффективным NPV

- 50. NPV = Сумма дисконтированных ЧПДС за весь срок рассмотрения проекта Дисконтированная остаточная стоимость проекта + NPV

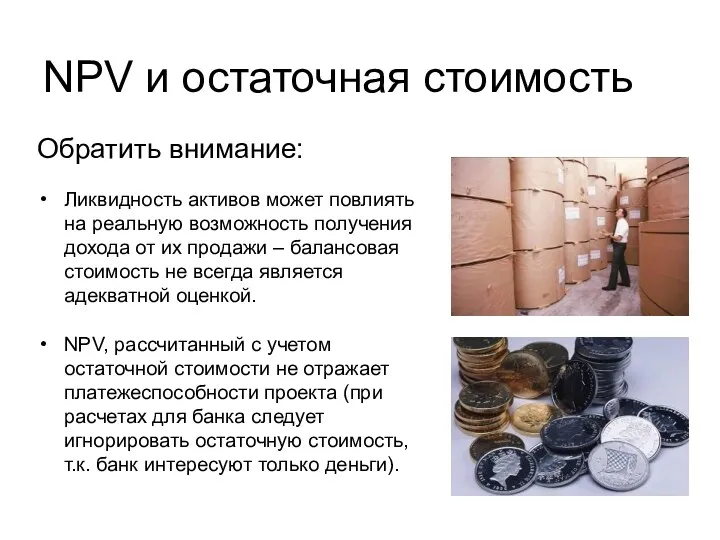

- 51. NPV и остаточная стоимость Обратить внимание: Ликвидность активов может повлиять на реальную возможность получения дохода от

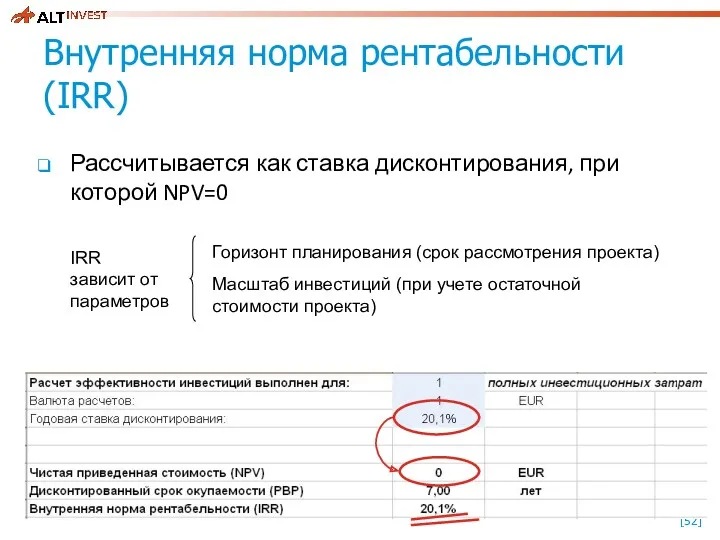

- 52. Внутренняя норма рентабельности (IRR) Рассчитывается как ставка дисконтирования, при которой NPV=0 IRR зависит от параметров Горизонт

- 53. IRR разных участников IRR для собственного капитала = ожидаемый доход на вложенные средства IRR для банка

- 54. Проблемы расчета IRR Если IRR существенно отличается от ставки дисконтирования, то его значение может быть искаженным,

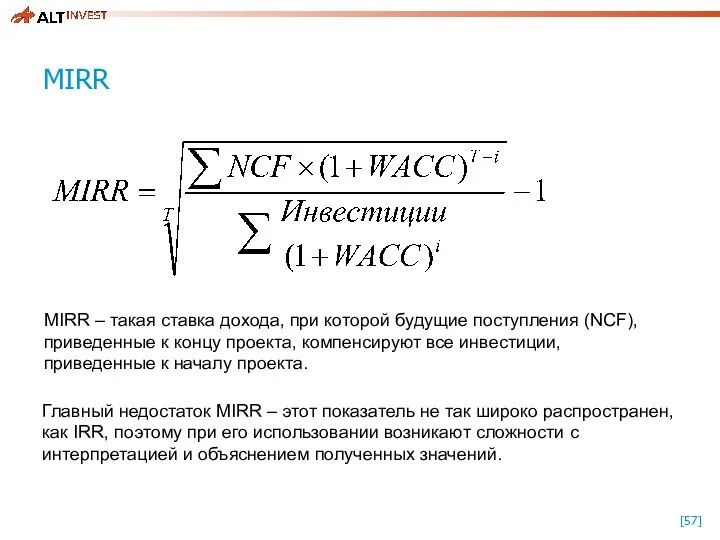

- 55. Альтернативы IRR: Модифицированная внутренняя норма доходности

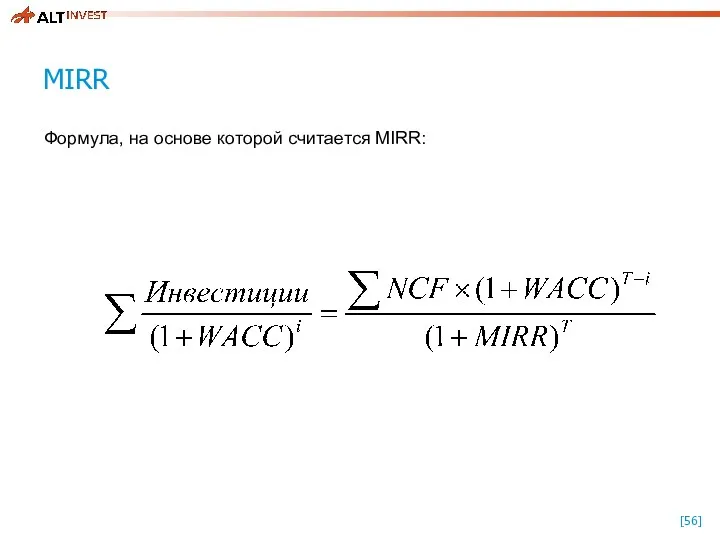

- 56. MIRR Формула, на основе которой считается MIRR:

- 57. MIRR MIRR – такая ставка дохода, при которой будущие поступления (NCF), приведенные к концу проекта, компенсируют

- 59. Скачать презентацию

Требования к показателям эффективности

Охватить весь период проекта, т.е. сразу несколько лет

Учесть

Требования к показателям эффективности

Охватить весь период проекта, т.е. сразу несколько лет

Учесть

Что нам требуется уметь?

Как правильно выделить из кэш-фло строку «чистый денежный

Что нам требуется уметь?

Как правильно выделить из кэш-фло строку «чистый денежный

Чистый денежный поток (NCF)

Задача: перейти от таблицы кэш-фло к строке чистого

Чистый денежный поток (NCF)

Задача: перейти от таблицы кэш-фло к строке чистого

Отличия NCF и финансовых потоков

Важно различать:

деньги предоставленные инвестором и потраченные в

Отличия NCF и финансовых потоков

Важно различать:

деньги предоставленные инвестором и потраченные в

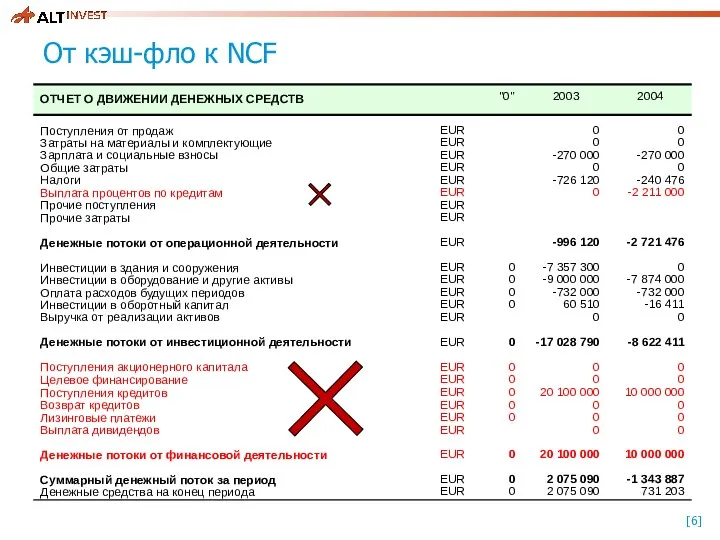

От кэш-фло к NCF

От кэш-фло к NCF

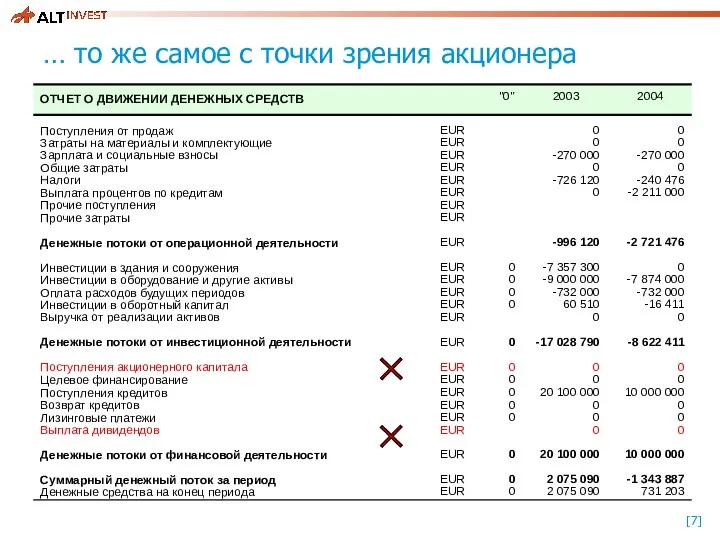

… то же самое с точки зрения акционера

… то же самое с точки зрения акционера

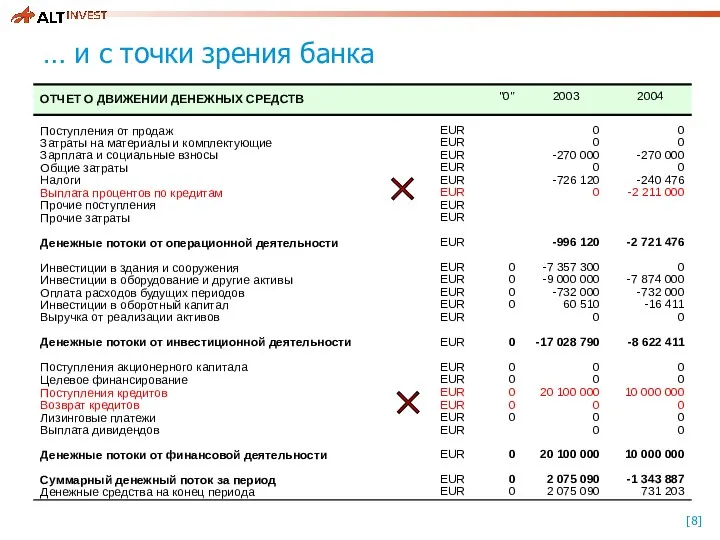

… и с точки зрения банка

… и с точки зрения банка

Графики NCF – для полных затрат

Графики NCF – для полных затрат

Графики NCF – для собственного капитала

Графики NCF – для собственного капитала

Графики NCF – для кредитов

Графики NCF – для кредитов

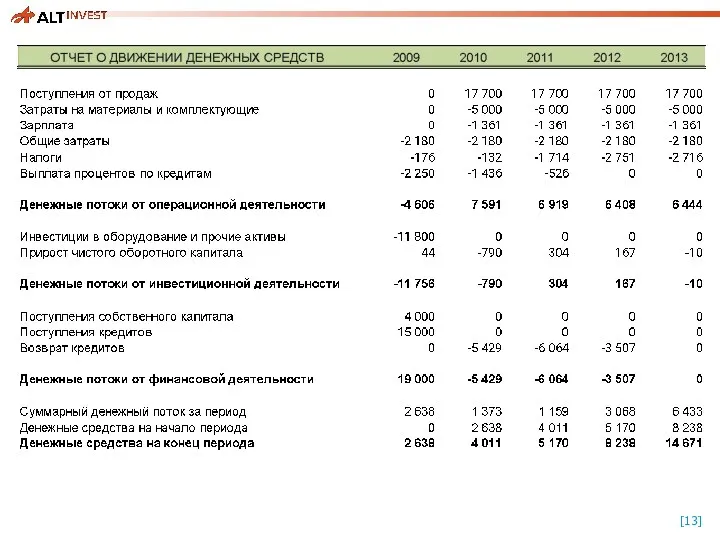

Попробуем на практике

На следующем кадре представлен денежный поток инвестиционного проекта.

Составьте чистый

Попробуем на практике

На следующем кадре представлен денежный поток инвестиционного проекта.

Составьте чистый

NCF

NCF

Сложности NCF

Для того, чтобы выделить часть затрат, финансируемых за счет исследуемого

Сложности NCF

Для того, чтобы выделить часть затрат, финансируемых за счет исследуемого

«Нормальный» и «не нормальный» NCF

Характеристики «нормального» NCF:

значительные инвестиции в начале проекта

«Нормальный» и «не нормальный» NCF

Характеристики «нормального» NCF:

значительные инвестиции в начале проекта

Ставка дисконтирования

В основе расчета большинства показателей лежит использование ставки дисконтирования.

Это не

Ставка дисконтирования

В основе расчета большинства показателей лежит использование ставки дисконтирования.

Это не

Выбор ставки дисконтирования

Для банка: ставка процента по кредиту

Для собственника:

среднерыночная доходность для

Выбор ставки дисконтирования

Для банка: ставка процента по кредиту

Для собственника:

среднерыночная доходность для

Средневзвешенная стоимость капитала

Для регулярной инвестиционной деятельности корпорации ставка сравнения определяется на

Средневзвешенная стоимость капитала

Для регулярной инвестиционной деятельности корпорации ставка сравнения определяется на

Учет особенностей риска проекта

Использование WACC предполагает, что новый проект является элементом

Учет особенностей риска проекта

Использование WACC предполагает, что новый проект является элементом

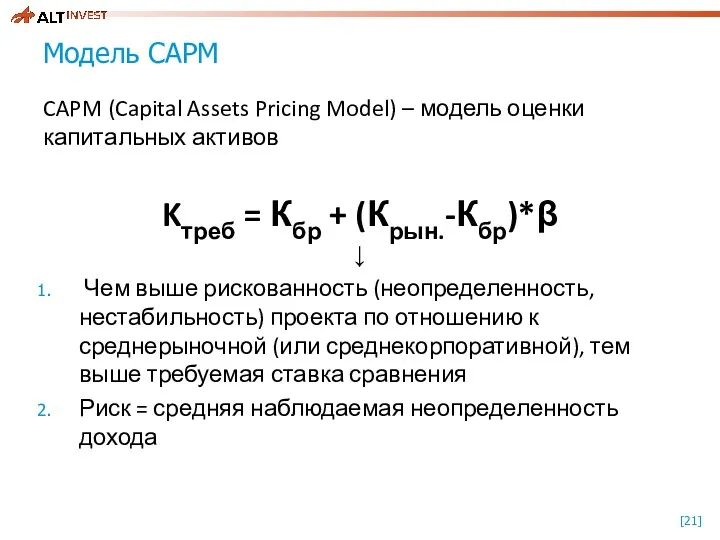

Модель CAPM

CAPM (Capital Assets Pricing Model) – модель оценки капитальных активов

Kтреб

Модель CAPM

CAPM (Capital Assets Pricing Model) – модель оценки капитальных активов

Kтреб

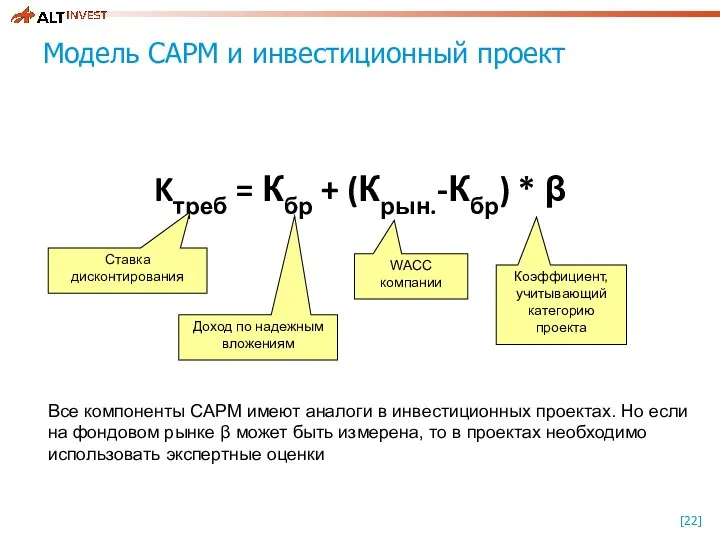

Модель CAPM и инвестиционный проект

Kтреб = Кбр + (Крын.-Кбр) * β

Ставка

Модель CAPM и инвестиционный проект

Kтреб = Кбр + (Крын.-Кбр) * β

Ставка

Пример шкалы ставок

WACC = 18%

Пример шкалы ставок

WACC = 18%

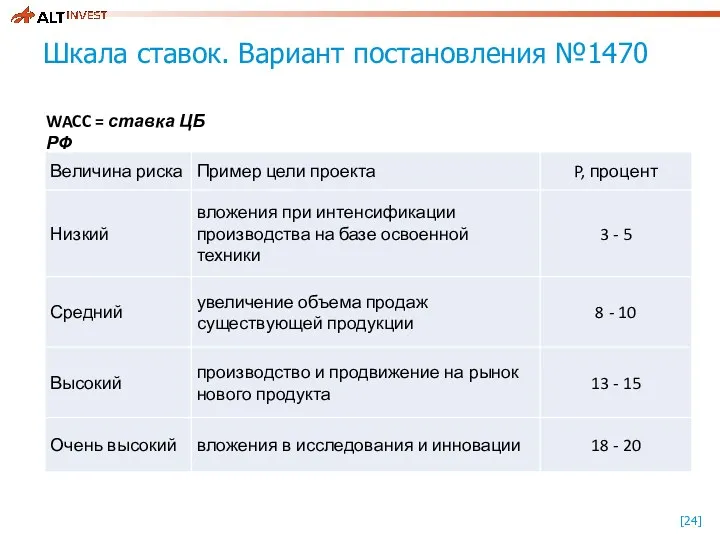

Шкала ставок. Вариант постановления №1470

WACC = ставка ЦБ РФ

Шкала ставок. Вариант постановления №1470

WACC = ставка ЦБ РФ

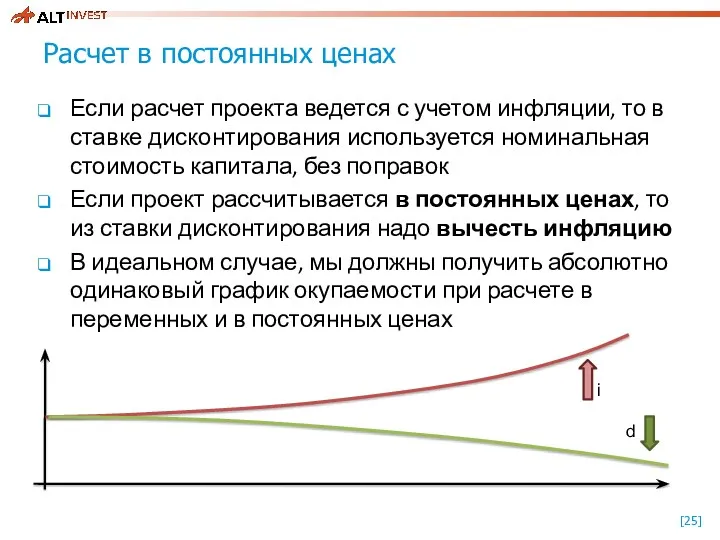

Расчет в постоянных ценах

Если расчет проекта ведется с учетом инфляции, то

Расчет в постоянных ценах

Если расчет проекта ведется с учетом инфляции, то

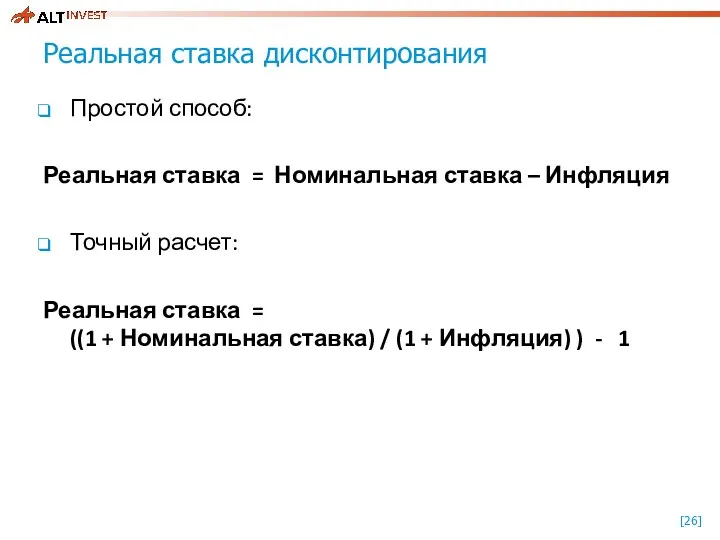

Реальная ставка дисконтирования

Простой способ:

Реальная ставка = Номинальная ставка – Инфляция

Точный

Реальная ставка дисконтирования

Простой способ:

Реальная ставка = Номинальная ставка – Инфляция

Точный

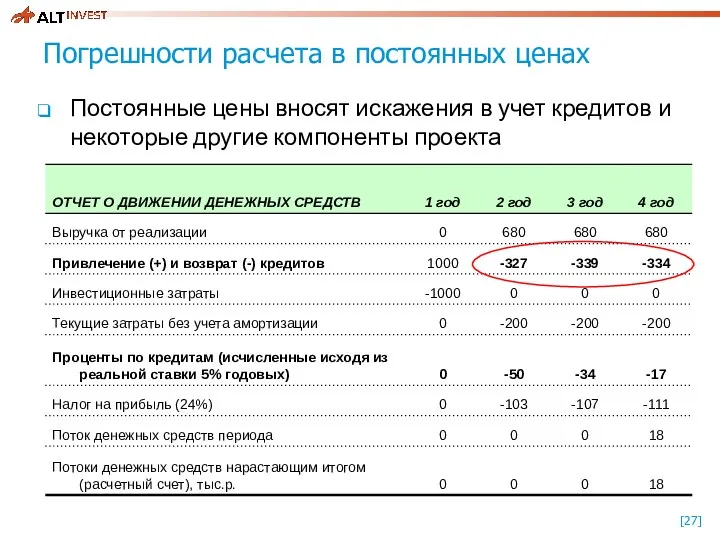

Погрешности расчета в постоянных ценах

Постоянные цены вносят искажения в учет кредитов

Погрешности расчета в постоянных ценах

Постоянные цены вносят искажения в учет кредитов

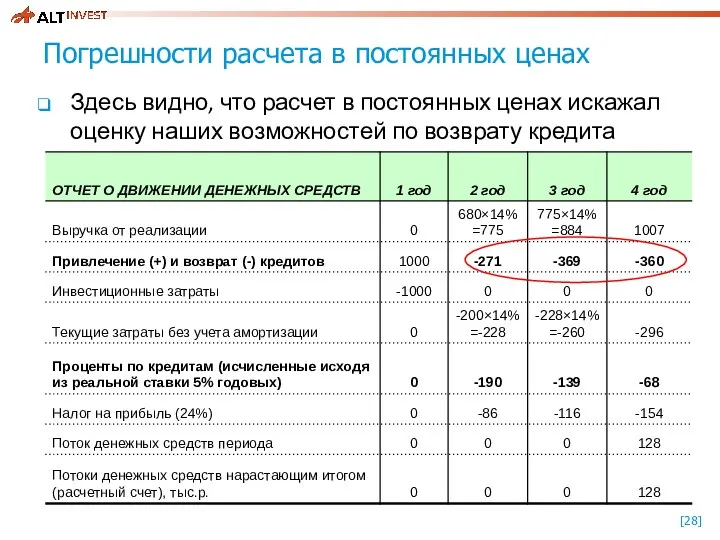

Погрешности расчета в постоянных ценах

Здесь видно, что расчет в постоянных ценах

Погрешности расчета в постоянных ценах

Здесь видно, что расчет в постоянных ценах

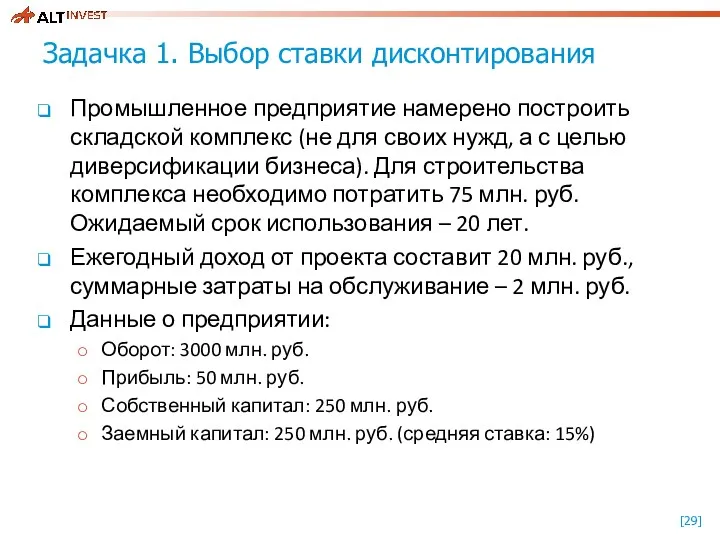

Задачка 1. Выбор ставки дисконтирования

Промышленное предприятие намерено построить складской комплекс (не

Задачка 1. Выбор ставки дисконтирования

Промышленное предприятие намерено построить складской комплекс (не

Решение:

Стоимость капитала компании:

WACC = 0,5 * 15% (1 – 0,2) +

Решение:

Стоимость капитала компании:

WACC = 0,5 * 15% (1 – 0,2) +

Задачка 2. Выбор ставки дисконтирования

Ситуация из предыдущей задачки, но теперь мы

Задачка 2. Выбор ставки дисконтирования

Ситуация из предыдущей задачки, но теперь мы

Решение

Стоимость денег, предоставленных нами:

WACC + Премия за риск = 16% +

Решение

Стоимость денег, предоставленных нами:

WACC + Премия за риск = 16% +

Задачка 3. Выбор ставки дисконтирования

Полностью аналогичная ситуация, но мы не создаем

Задачка 3. Выбор ставки дисконтирования

Полностью аналогичная ситуация, но мы не создаем

Решение

Поскольку финансирование вливается в общий баланс

компании, расчет должен вестись по ставке

Решение

Поскольку финансирование вливается в общий баланс

компании, расчет должен вестись по ставке

Показатели эффективности инвестиций

Сроки

Общий эффект

Рентабельность

Характеристики инвестиций

Срок окупаемости (PBP)

Чистая приведенная стоимость (NPV)

Внутренняя норма

Показатели эффективности инвестиций

Сроки

Общий эффект

Рентабельность

Характеристики инвестиций

Срок окупаемости (PBP)

Чистая приведенная стоимость (NPV)

Внутренняя норма

Срок окупаемости

Период времени, в течение которого окупаются инвестиционные затраты; период времени,

Срок окупаемости

Период времени, в течение которого окупаются инвестиционные затраты; период времени,

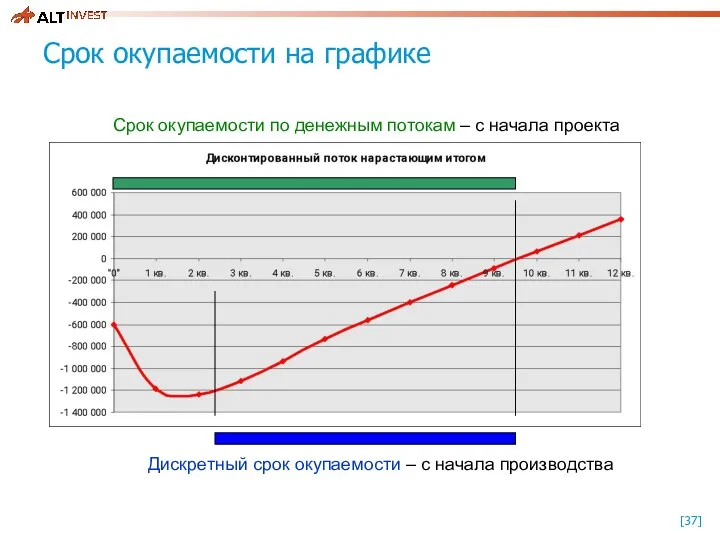

Срок окупаемости на графике

Срок окупаемости по денежным потокам – с начала

Срок окупаемости на графике

Срок окупаемости по денежным потокам – с начала

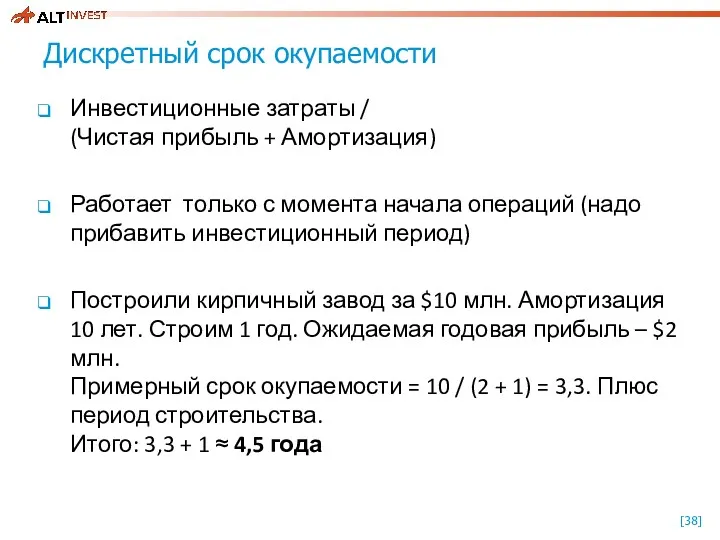

Дискретный срок окупаемости

Инвестиционные затраты /

(Чистая прибыль + Амортизация)

Работает только с

Дискретный срок окупаемости

Инвестиционные затраты /

(Чистая прибыль + Амортизация)

Работает только с

Проблема нескольких точек окупаемости

Сроков окупаемости у проекта может быть несколько (Альт-Инвест

Проблема нескольких точек окупаемости

Сроков окупаемости у проекта может быть несколько (Альт-Инвест

Использование срока окупаемости

Для менеджмента и собственников – мера ликвидности и риска

Использование срока окупаемости

Для менеджмента и собственников – мера ликвидности и риска

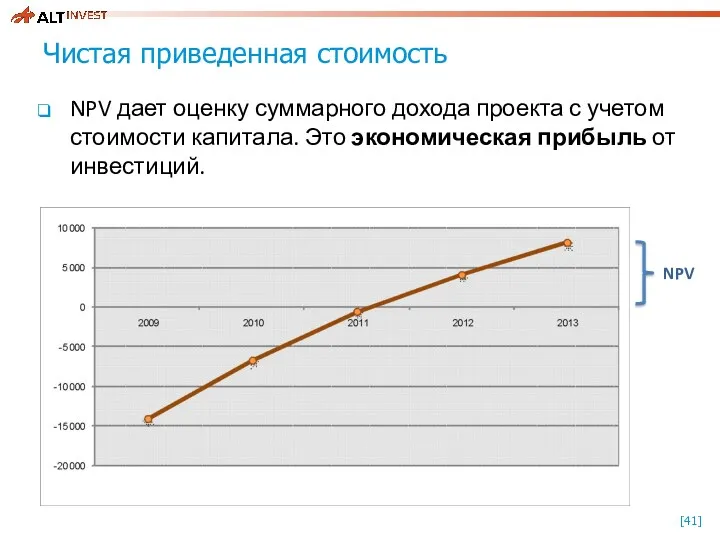

Чистая приведенная стоимость

NPV дает оценку суммарного дохода проекта с учетом стоимости

Чистая приведенная стоимость

NPV дает оценку суммарного дохода проекта с учетом стоимости

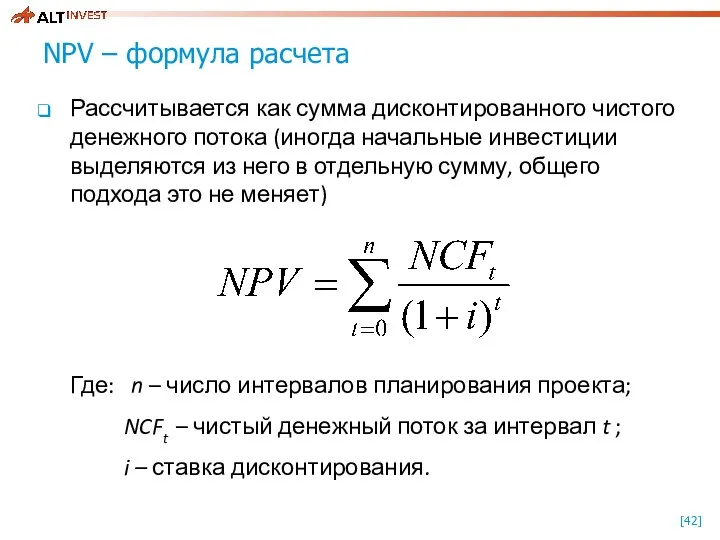

NPV – формула расчета

Рассчитывается как сумма дисконтированного чистого денежного потока (иногда

NPV – формула расчета

Рассчитывается как сумма дисконтированного чистого денежного потока (иногда

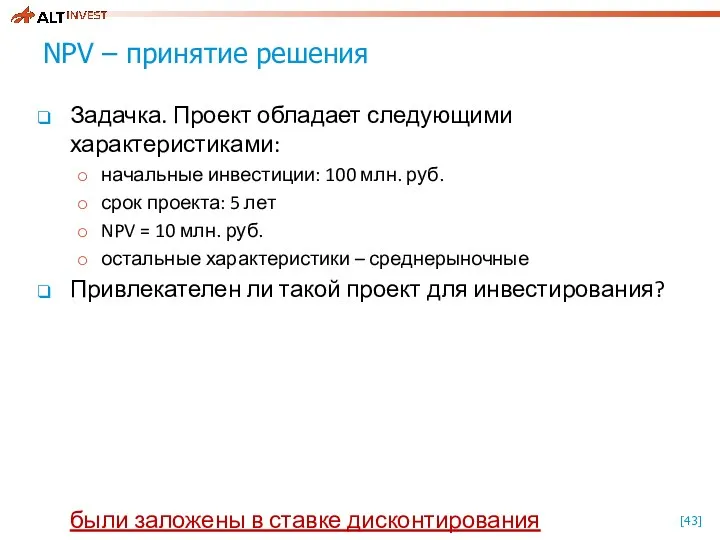

NPV – принятие решения

Задачка. Проект обладает следующими характеристиками:

начальные инвестиции: 100 млн.

NPV – принятие решения

Задачка. Проект обладает следующими характеристиками:

начальные инвестиции: 100 млн.

Задачка. Использование NPV

Прогноз денежных потоков, млн. руб.

Срок службы оборудования – 8

Задачка. Использование NPV

Прогноз денежных потоков, млн. руб.

Срок службы оборудования – 8

Решение

NPV = - 100 + 20 / 1,2 + 40 /

Решение

NPV = - 100 + 20 / 1,2 + 40 /

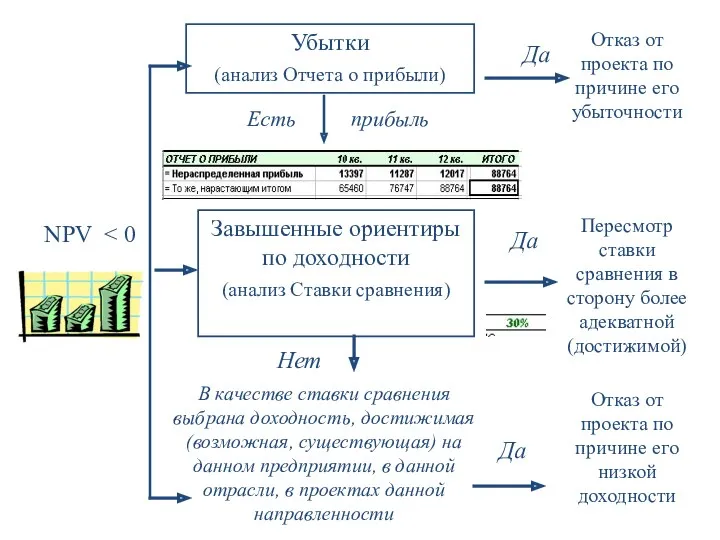

NPV < 0

Убытки

(анализ Отчета о прибыли)

Отказ от проекта по причине

NPV < 0

Убытки

(анализ Отчета о прибыли)

Отказ от проекта по причине

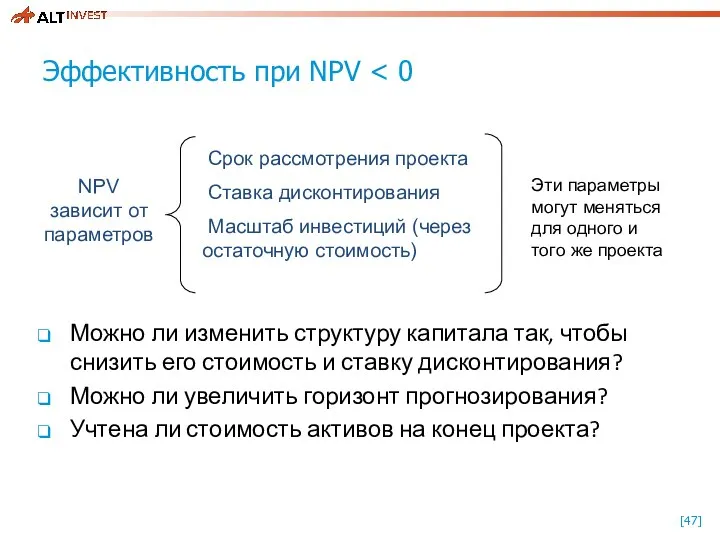

Эффективность при NPV < 0

Можно ли изменить структуру капитала так, чтобы

Эффективность при NPV < 0

Можно ли изменить структуру капитала так, чтобы

NPV =

Сумма дисконтированных ЧПДС за весь срок рассмотрения проекта

Дисконтированная остаточная стоимость

NPV =

Сумма дисконтированных ЧПДС за весь срок рассмотрения проекта

Дисконтированная остаточная стоимость

NPV = - 494 + 598 = 104 > 0 →

NPV = - 494 + 598 = 104 > 0 →

NPV =

Сумма дисконтированных ЧПДС за весь срок рассмотрения проекта

Дисконтированная остаточная стоимость

NPV =

Сумма дисконтированных ЧПДС за весь срок рассмотрения проекта

Дисконтированная остаточная стоимость

NPV и остаточная стоимость

Обратить внимание:

Ликвидность активов может повлиять на реальную возможность

NPV и остаточная стоимость

Обратить внимание:

Ликвидность активов может повлиять на реальную возможность

Внутренняя норма рентабельности (IRR)

Рассчитывается как ставка дисконтирования, при которой NPV=0

IRR

зависит от

параметров

Горизонт

Внутренняя норма рентабельности (IRR)

Рассчитывается как ставка дисконтирования, при которой NPV=0

IRR

зависит от

параметров

Горизонт

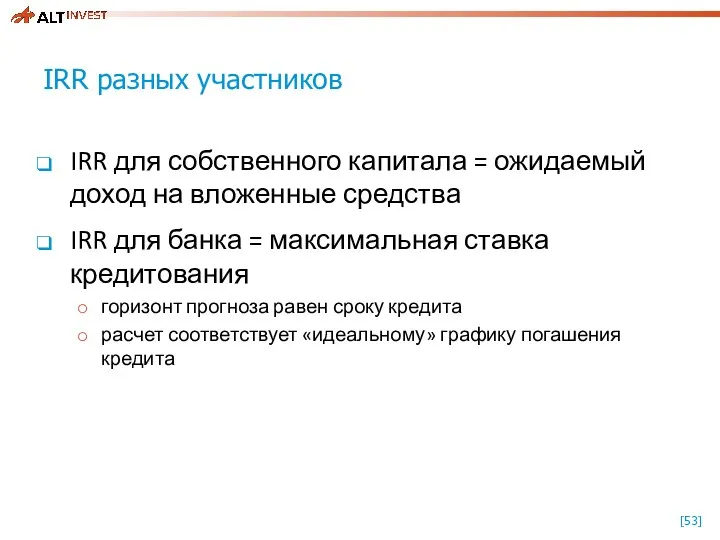

IRR разных участников

IRR для собственного капитала = ожидаемый доход на вложенные

IRR разных участников

IRR для собственного капитала = ожидаемый доход на вложенные

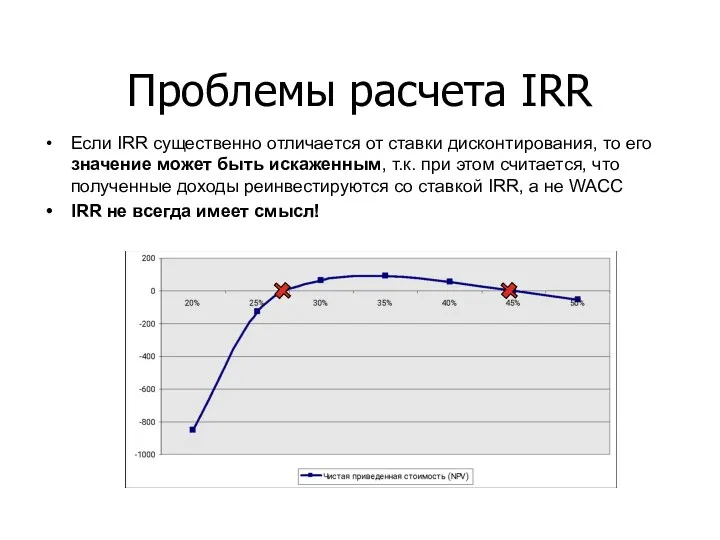

Проблемы расчета IRR

Если IRR существенно отличается от ставки дисконтирования, то его

Проблемы расчета IRR

Если IRR существенно отличается от ставки дисконтирования, то его

Альтернативы IRR:

Модифицированная внутренняя норма доходности

Альтернативы IRR:

Модифицированная внутренняя норма доходности

MIRR

Формула, на основе которой считается MIRR:

MIRR

Формула, на основе которой считается MIRR:

MIRR

MIRR – такая ставка дохода, при которой будущие поступления (NCF),

приведенные

MIRR

MIRR – такая ставка дохода, при которой будущие поступления (NCF),

приведенные

Анализ финансовых отчетов и коэффициентов

Анализ финансовых отчетов и коэффициентов Оценка стоимости земельных участков

Оценка стоимости земельных участков Облигации. Собрание облигационеров

Облигации. Собрание облигационеров Кредит, его функции, формы и институты

Кредит, его функции, формы и институты Пассивные операции коммерческих банков и перспективы их развития

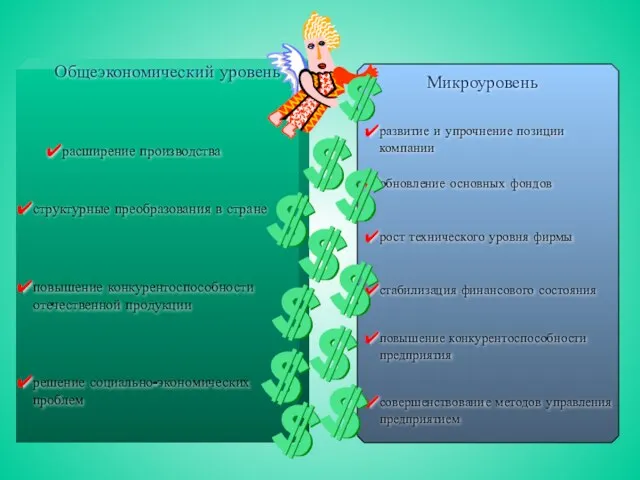

Пассивные операции коммерческих банков и перспективы их развития Инвестиции. Общеэкономический уровень. Микроуровень

Инвестиции. Общеэкономический уровень. Микроуровень Порядок подсчёта страхового стажа

Порядок подсчёта страхового стажа Поняття банківської таємниці. (Тема 9)

Поняття банківської таємниці. (Тема 9) Корпоративная форма организации бизнеса и управление корпоративными финансами

Корпоративная форма организации бизнеса и управление корпоративными финансами Эмиссия и обращение эмиссионных ценных бумаг. Тема 4

Эмиссия и обращение эмиссионных ценных бумаг. Тема 4 Оценка финансового состояния и финансовой устойчивости организации

Оценка финансового состояния и финансовой устойчивости организации Имущественное страхование

Имущественное страхование Проект Единая карта школьника

Проект Единая карта школьника Зарубежное накопительное страхование жизни

Зарубежное накопительное страхование жизни Игровой турнир Без копейки рубля не бывает

Игровой турнир Без копейки рубля не бывает Денежный оборот. Налично-денежные и безналичные расчеты

Денежный оборот. Налично-денежные и безналичные расчеты Представление отчетности в СФР

Представление отчетности в СФР Добро пожаловать в Компанию iCredit

Добро пожаловать в Компанию iCredit Формы кредита

Формы кредита Трудовые поправки, связанные с оплатой труда работников

Трудовые поправки, связанные с оплатой труда работников Центральний банк і грошово-кредитна політика. Правовий статус і функції НБУ

Центральний банк і грошово-кредитна політика. Правовий статус і функції НБУ The Home and Automobile Decision

The Home and Automobile Decision Эмиссия безналичных денег

Эмиссия безналичных денег Усовершенствование системы грантовой поддержки в области культуры и искусства, молодежной политики

Усовершенствование системы грантовой поддержки в области культуры и искусства, молодежной политики Облік і звітність суб'єктів малого підприємництва – юридичних осіб

Облік і звітність суб'єктів малого підприємництва – юридичних осіб Виды бюджетов, их место и роль в системе бюджетирования. (Тема 3)

Виды бюджетов, их место и роль в системе бюджетирования. (Тема 3) Понятие стоимости жизненного цикла. Тема 2

Понятие стоимости жизненного цикла. Тема 2 Фінансовий менеджмент. Тема 3. Управління ризиками у фінансовому менеджменті

Фінансовий менеджмент. Тема 3. Управління ризиками у фінансовому менеджменті