- Фінансовий менеджмент. Тема 3. Управління ризиками у фінансовому менеджменті

Содержание

- 2. Тема 3. УПРАВЛІННЯ РИЗИКАМИ У ФІНАНСОВОМУ МЕНЕДЖМЕНТІ 1. Сутність фінансових ризиків та їх класифікація 2. Управління

- 3. 1. Сутність фінансових ризиків та їх класифікація Будь-яка операція усякої господарській діяльності завжди супроводжується небезпекою, яка

- 4. Під фінансовим ризиком прийнято розуміти ймовірність настання несприятливої події, пов’язаної з різними видами втрат (зменшення або

- 5. Виділяють об’єктивні та суб’єктивні фактори, що здійснюють вплив на рівень фінансових ризиків підприємства

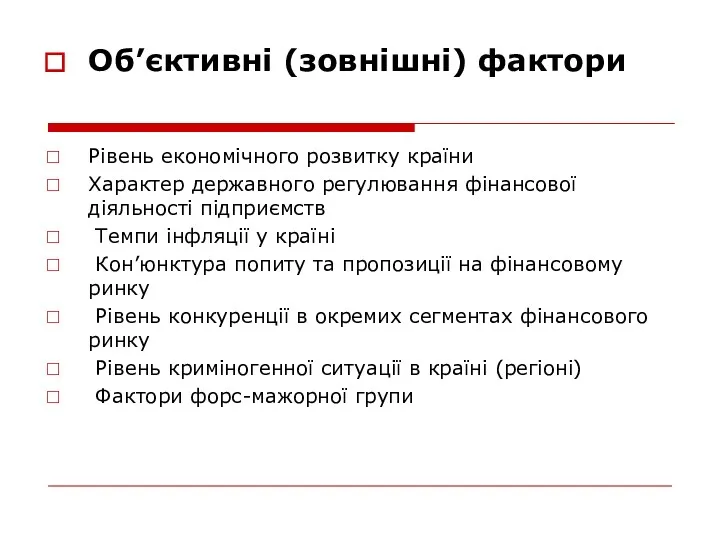

- 6. Об’єктивні (зовнішні) фактори Рівень економічного розвитку країни Характер державного регулювання фінансової діяльності підприємств Темпи інфляції у

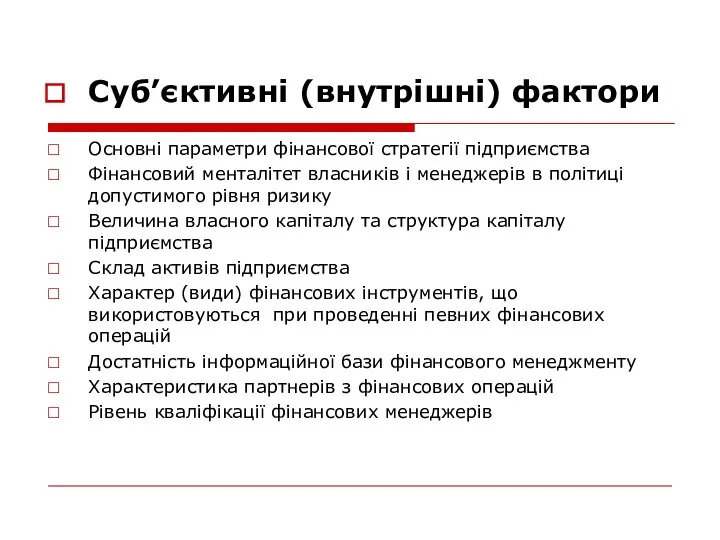

- 7. Суб’єктивні (внутрішні) фактори Основні параметри фінансової стратегії підприємства Фінансовий менталітет власників і менеджерів в політиці допустимого

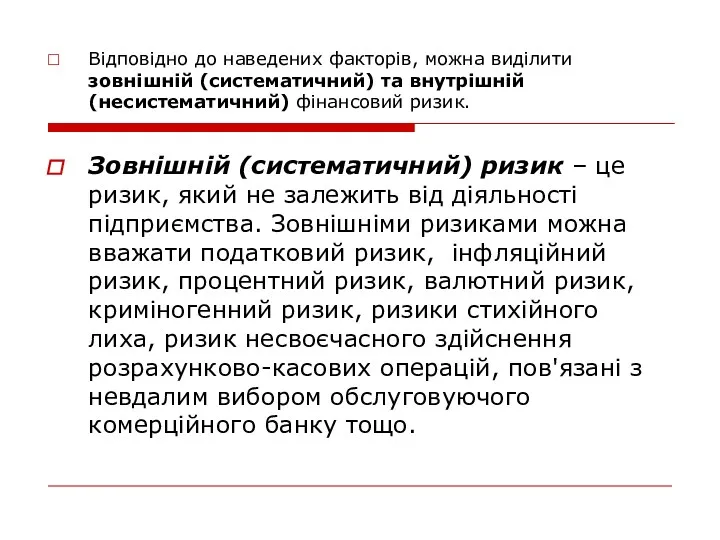

- 8. Відповідно до наведених факторів, можна виділити зовнішній (систематичний) та внутрішній (несистематичний) фінансовий ризик. Зовнішній (систематичний) ризик

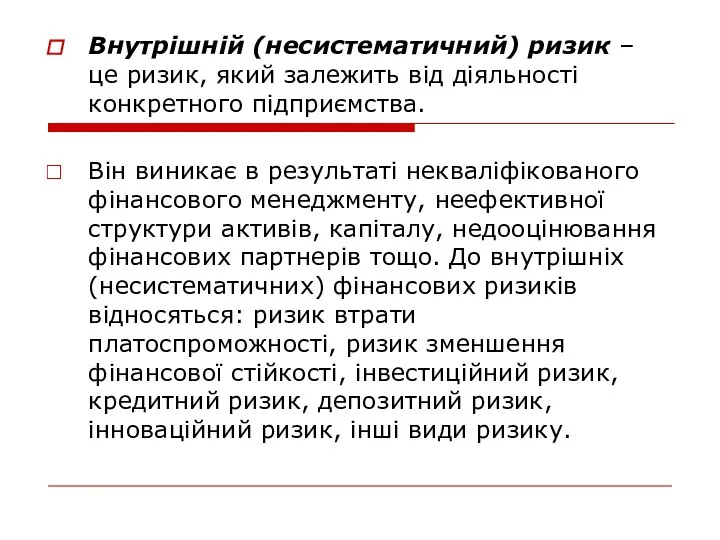

- 9. Внутрішній (несистематичний) ризик – це ризик, який залежить від діяльності конкретного підприємства. Він виникає в результаті

- 10. За сукупністю фінансових інструментів виділяють портфельні (що відносяться до сукупності фінансових інструментів) та індивідуальні (притаманні окремим

- 11. За мірою передбачення, можна виділити прогнозовані та непрогнозовані фінансові ризики. Прогнозований фінансовий ризик характеризує ті види

- 12. За часовим лагом виділяють постійні та непостійні фінансові ризики. Постійний фінансовий ризик є таким, існування якого

- 13. За рівнем фінансових втрат виділяють: допустимий фінансовий ризик притаманний кожній фінансовій операції, рівень втрат за яким

- 14. За рівнем складності дослідження, виділяють: простий (одноелементний) фінансовий ризик, який не можна розчленувати на декілька видів,

- 15. За наслідками фінансових ризиків, можна виділити: - ризик упущеної вигоди зумовлений нестабільністю попиту, цін на готову

- 16. Розглянемо видову класифікую фінансових ризиків Інвестиційний ризик можна розглядати як ймовірність знецінення інвестицій внаслідок дії внутрішніх

- 17. Кредитний ризик розглядається як ймовірність фінансових втрат внаслідок несвоєчасного або неповного розрахунку за надані товари та

- 18. Депозитний ризик пов’язаний з фінансовими втратами внаслідок неповернення вкладених депозитних коштів. Він відбувається через невірний вибір

- 19. Інноваційний ризик виникає при здійсненні інноваційної діяльності підприємства при невірному прогнозі кон’юнктури ринку інноваційних продуктів (в

- 20. Ризик втрати платоспроможності розглядається як ймовірність фінансових втрат внаслідок неспроможності підприємства розрахуватись за своїми зобов’язаннями, що

- 21. Ризик зменшення фінансової стійкості виникає внаслідок неспроможності підприємства власними силами забезпечити подальше функціонування і розвиток, що

- 22. Процентний ризик – це ймовірність фінансових втрат, що виникають внаслідок різкого коливання ринкових відсоткових ставок та

- 23. Валютний ризик генерує фінансові втрати внаслідок різких коливань валютних курсів. Цей ризик притаманний підприємствам, які здійснюють

- 24. Ціновий ризик передбачає ймовірність настання фінансових втрат внаслідок несприятливих для підприємства коливань цін на фінансові активи

- 25. Управління фінансовими ризиками підприємства – це система принципів та методів передбачення, попередження, оцінки та нейтралізації негативного

- 26. Метою управління фінансовими ризиками є передбачення та недопущення втрати підприємством його ринкової вартості.

- 27. Відповідно до цієї основної мети, завдання управління фінансовими ризиками полягають у: визначенні найбільш уразливих та найслабших

- 28. В системі ризик-менеджменту оцінка рівня і вартості фінансових ризиків є найбільш складним, що вимагає використання сучасного

- 29. На першій стадії такої оцінки визначається ймовірність можливого настання ризикової події за кожним видом фінансових ризиків.

- 30. На другій стадії визначається розмір можливого фінансового збитку при настанні ризикової події.

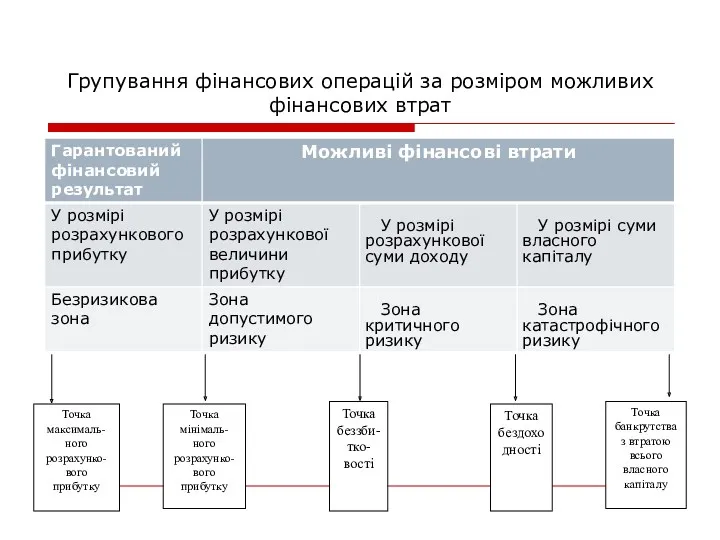

- 31. Групування фінансових операцій за розміром можливих фінансових втрат

- 32. На третій стадії з врахуванням ймовірності фінансового збитку, визначається загальний рівень фінансового ризику за певною фінансовою

- 33. Оцінка фінансового ризику підприємства базується на методології оцінки рівня фінансового важеля (левериджу)

- 34. Для розрахунку фінансового важеля необхідно в першу чергу вивчити джерела інформації. Джерелом інформації для визначення фінансового

- 35. Разом з тим, для розрахунку ефекту фінансового левериджу мова йде не про бухгалтерський баланс, а про

- 36. Прослідкуємо розрахунок ефекту фінансового важеля на прикладі. Приклад: розглянемо два підприємства „Х” та „У” з однаковим

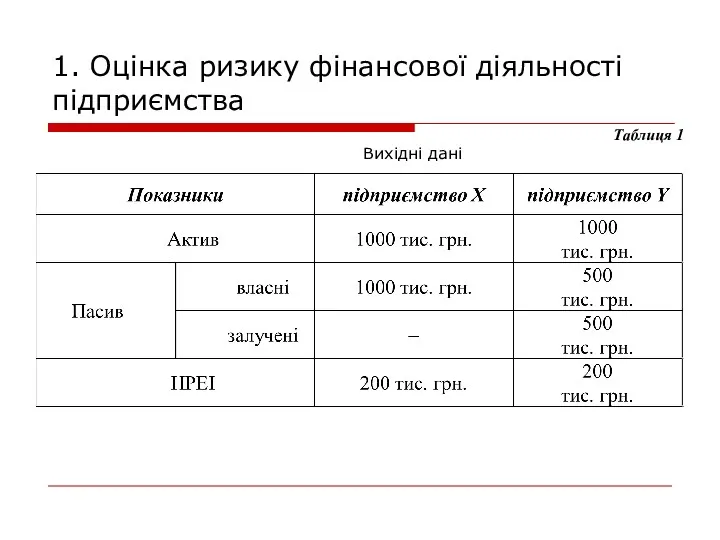

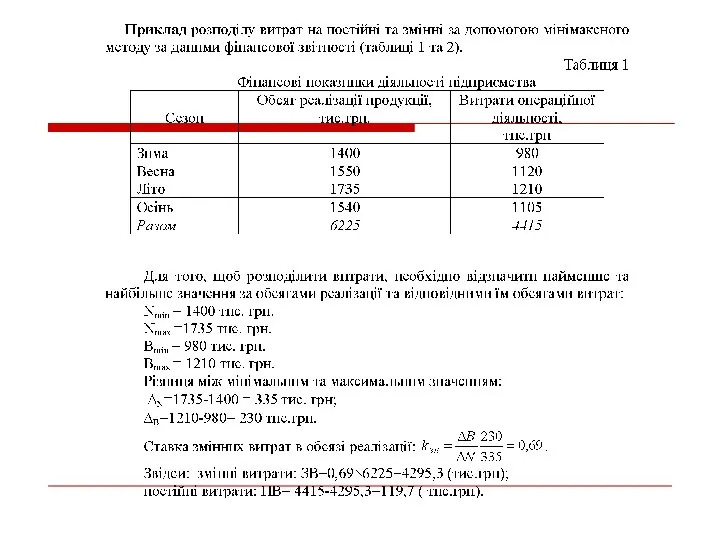

- 37. 1. Оцінка ризику фінансової діяльності підприємства Таблиця 1 Вихідні дані

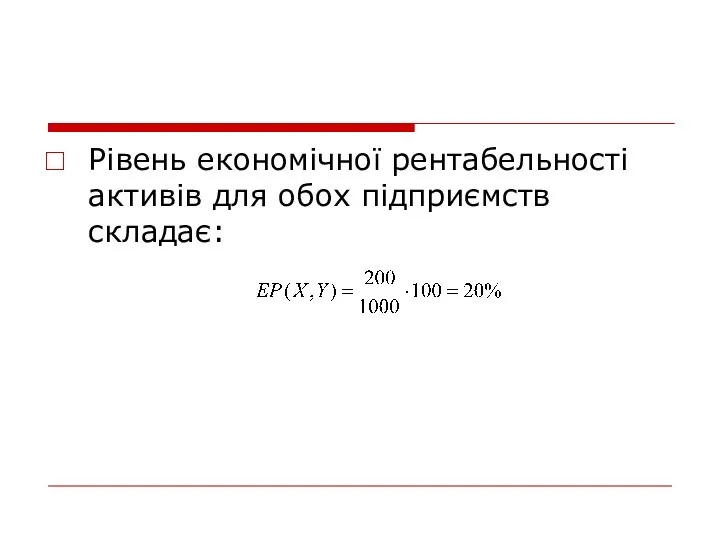

- 38. Рівень економічної рентабельності активів для обох підприємств складає:

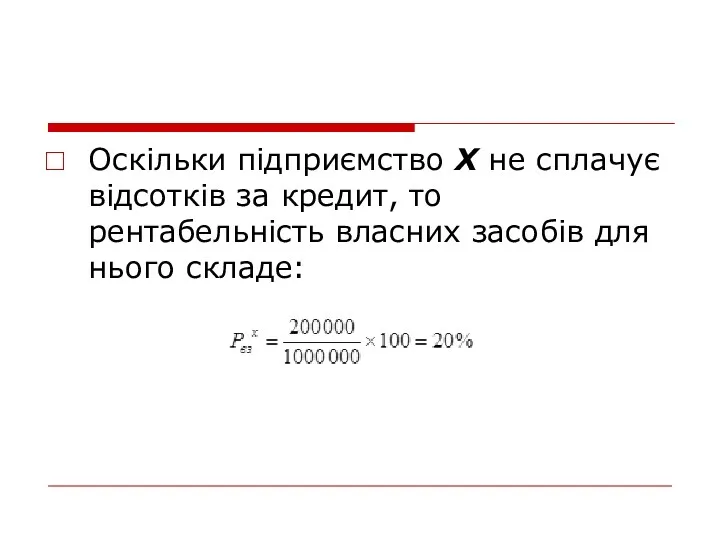

- 39. Оскільки підприємство Х не сплачує відсотків за кредит, то рентабельність власних засобів для нього складе:

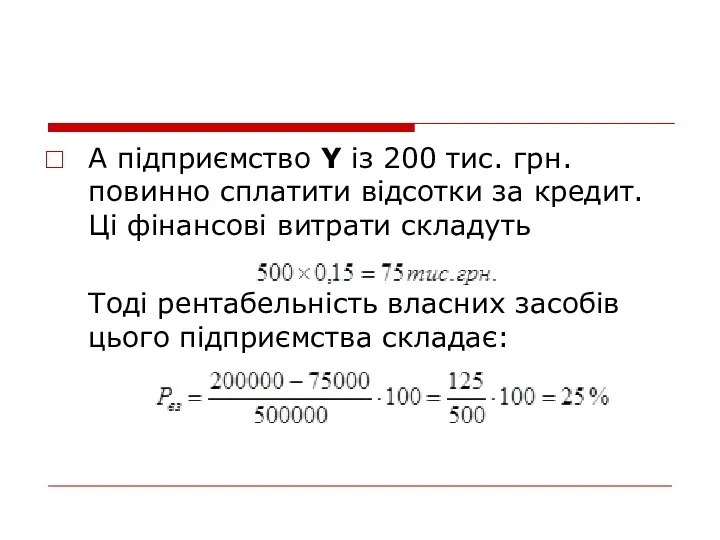

- 40. А підприємство Y із 200 тис. грн. повинно сплатити відсотки за кредит. Ці фінансові витрати складуть

- 41. Отже при однаковій економічній рентабельності активів, що дорівнює 20 %, у підприємств спостерігається різна рентабельність власних

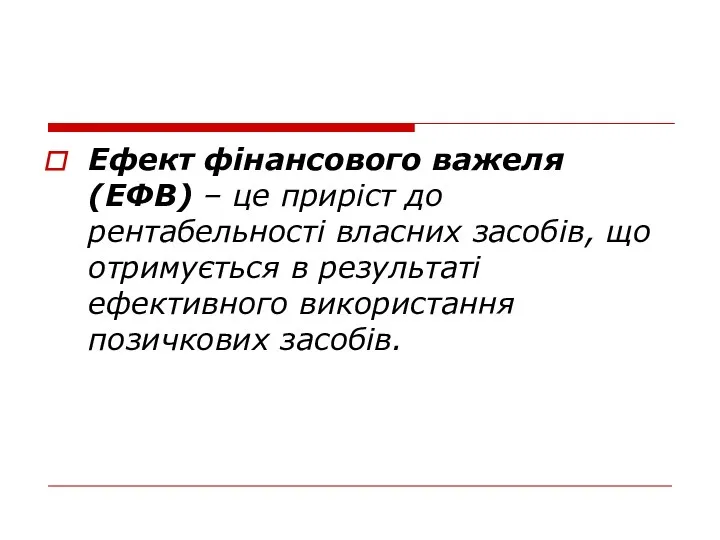

- 42. Ефект фінансового важеля (ЕФВ) – це приріст до рентабельності власних засобів, що отримується в результаті ефективного

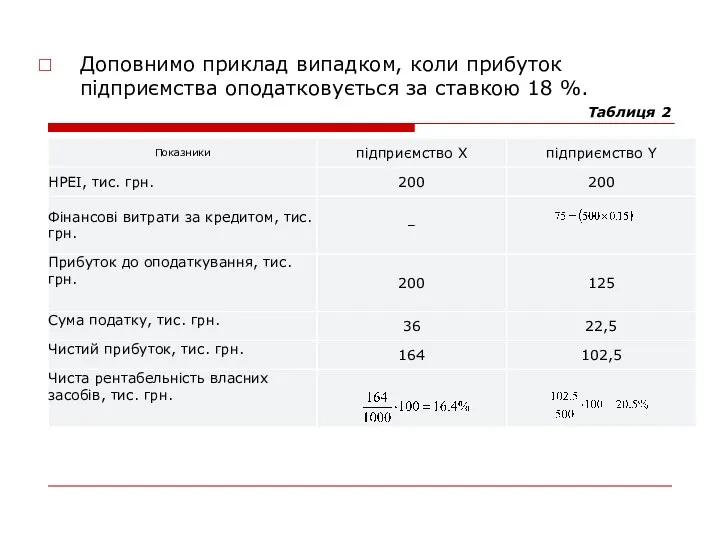

- 43. Доповнимо приклад випадком, коли прибуток підприємства оподатковується за ставкою 18 %. Таблиця 2

- 44. У підприємства Y на 4,1 % вища, ніж у Х за рахунок іншої фінансової структури пасиву.

- 45. Тому: 1. Підприємства, що використовують лише власні засоби, обмежують їх рентабельність на величину, що становить 82

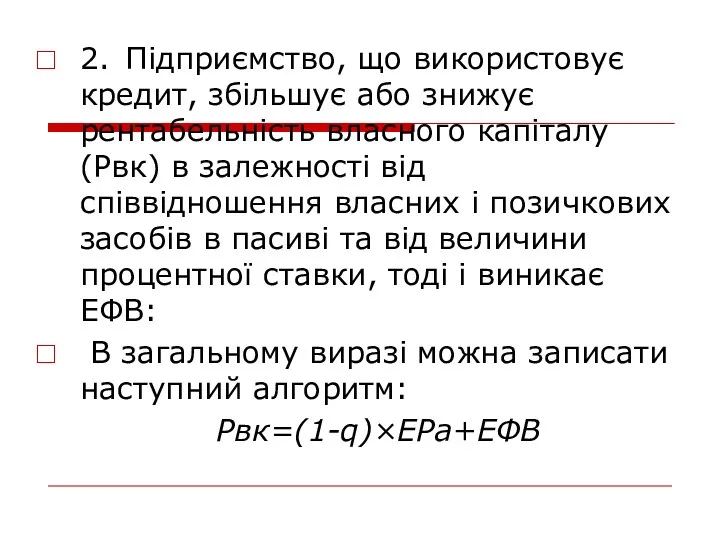

- 46. 2. Підприємство, що використовує кредит, збільшує або знижує рентабельність власного капіталу (Рвк) в залежності від співвідношення

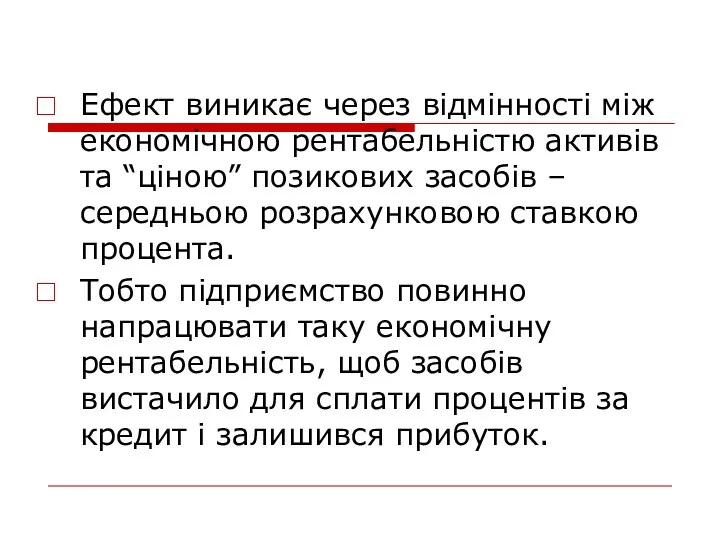

- 47. Ефект виникає через відмінності між економічною рентабельністю активів та “ціною” позикових засобів – середньою розрахунковою ставкою

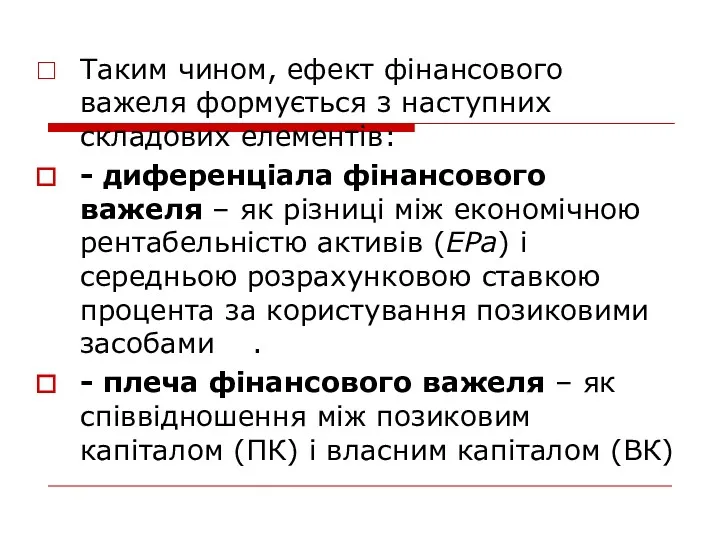

- 48. Таким чином, ефект фінансового важеля формується з наступних складових елементів: - диференціала фінансового важеля – як

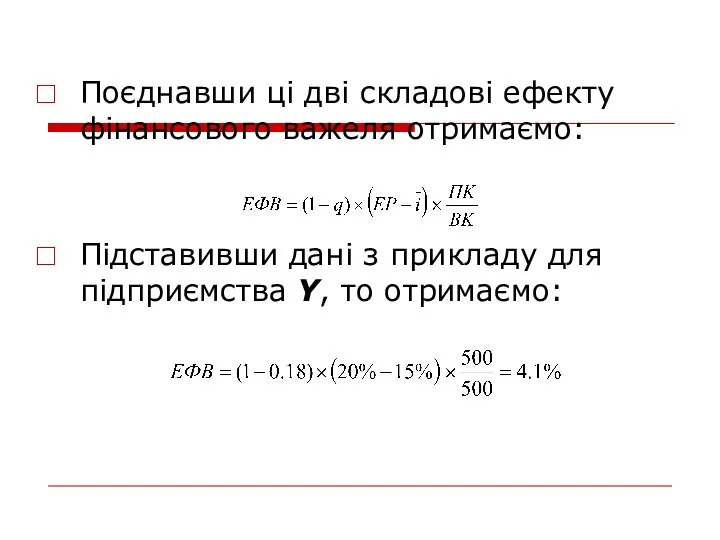

- 49. Поєднавши ці дві складові ефекту фінансового важеля отримаємо: Підставивши дані з прикладу для підприємства Y, то

- 50. При визначенні ефекту фінансового важеля необхідно звернути увагу на протиріччя між плечем та диференціалом фінансового важеля,

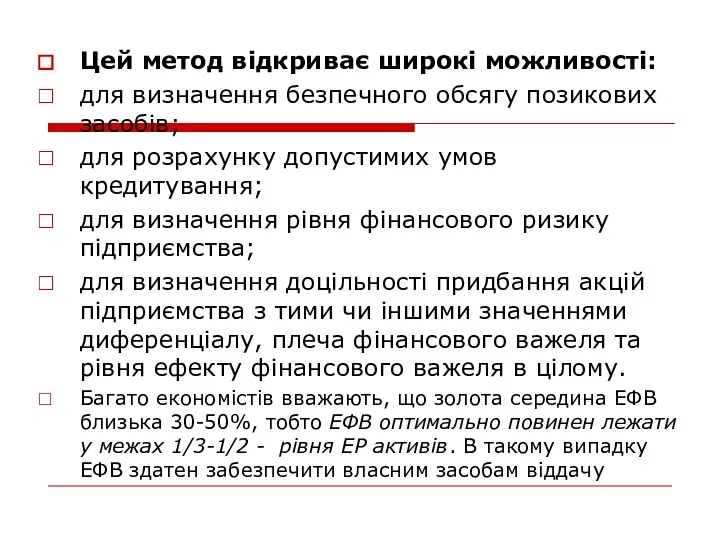

- 52. Цей метод відкриває широкі можливості: для визначення безпечного обсягу позикових засобів; для розрахунку допустимих умов кредитування;

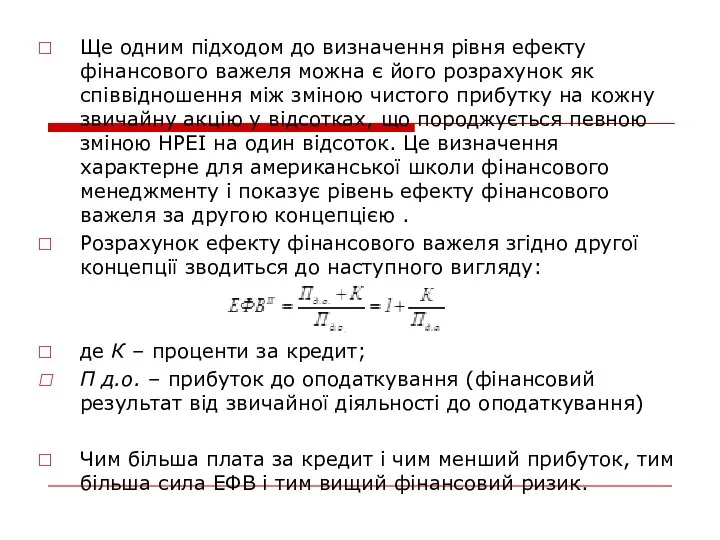

- 53. Ще одним підходом до визначення рівня ефекту фінансового важеля можна є його розрахунок як співвідношення між

- 55. Чим більша сила дії фінансового важеля, тим більший фінансовий ризик, що пов’язаний з підприємством. Це є

- 56. 3. Управління операційними ризиками

- 57. Ефективним методом фінансового менеджменту є операційний аналіз (витрати - обсяг реалізації - прибуток), який відслідковує залежність

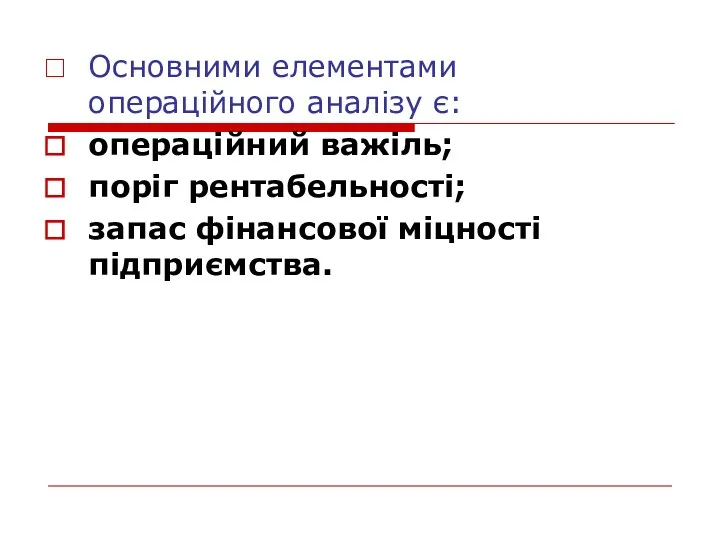

- 59. Основними елементами операційного аналізу є: операційний важіль; поріг рентабельності; запас фінансової міцності підприємства.

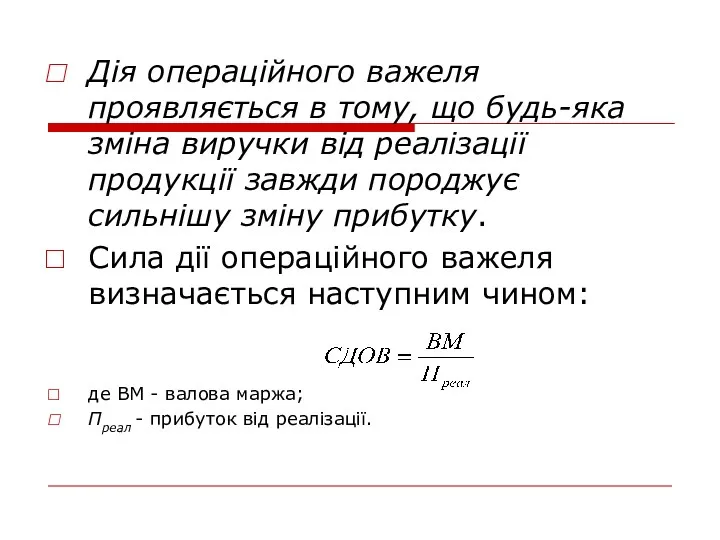

- 60. Дія операційного важеля проявляється в тому, що будь-яка зміна виручки від реалізації продукції завжди породжує сильнішу

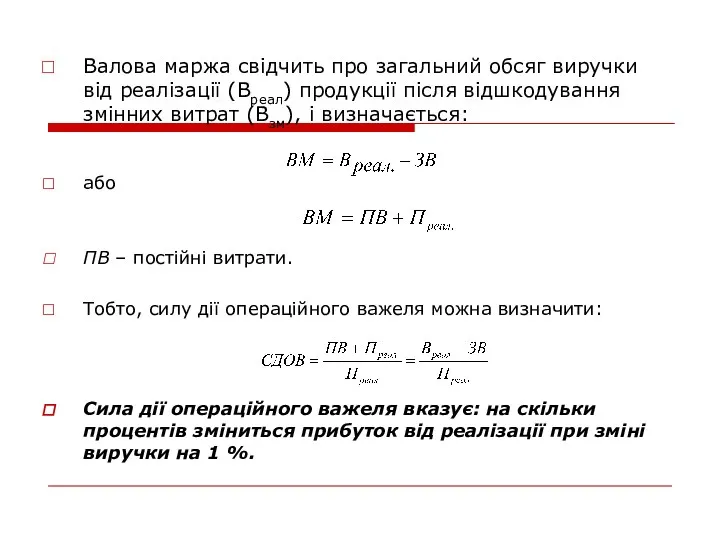

- 61. Валова маржа свідчить про загальний обсяг виручки від реалізації (Вреал) продукції після відшкодування змінних витрат (Взм),

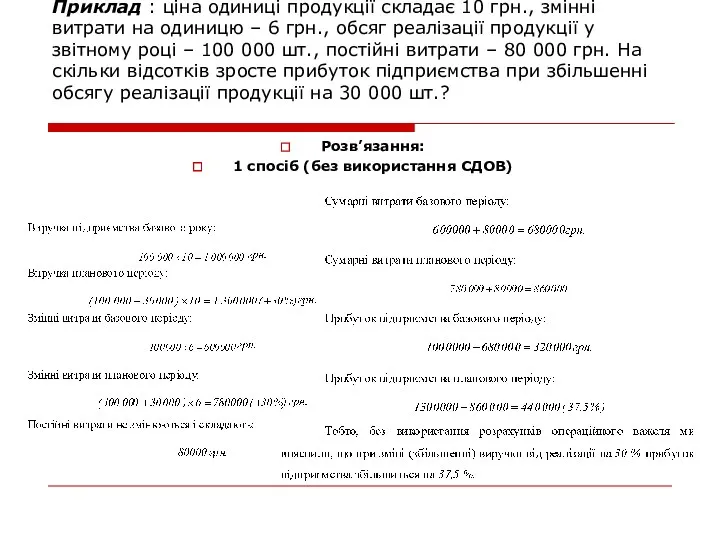

- 62. Приклад : ціна одиниці продукції складає 10 грн., змінні витрати на одиницю – 6 грн., обсяг

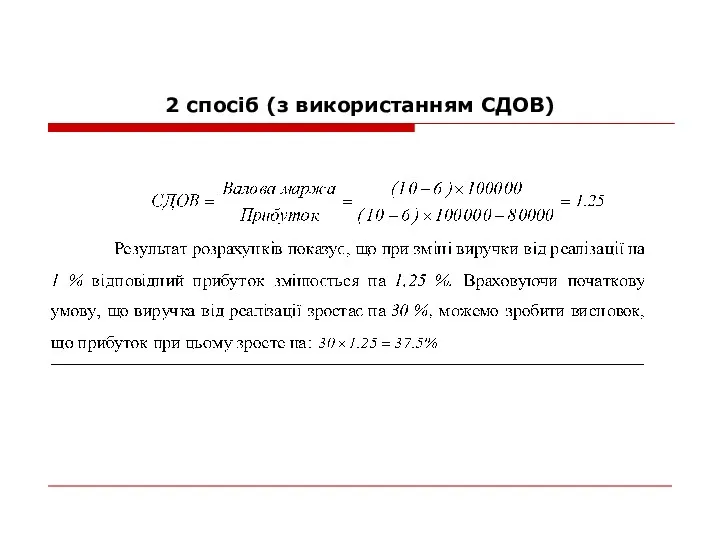

- 63. 2 спосіб (з використанням СДОВ)

- 64. Разом з тим СДОВ вказує на рівень операційного ризику, який пов’язаний з даною фірмою. Адже, якщо

- 65. Тому, для підприємств, які впевнені у нарощенні обороту, доцільним є збільшення СДОВ, однак, якщо кон’юнктура ринку

- 66. Поріг рентабельності (рівень беззбитковості, критичний обсяг реалізації, точка рівноваги) – це така виручка від реалізації продукції,

- 67. Графічний спосіб визначення порогу рентабельності Витрати, грн. Тр Обсяг реалізації, одиниць

- 68. Аналітичний спосіб розрахунку порогу рентабельності базується на використанні маржинального підходу:

- 69. Яким чином визначити точку рівноваги при багатономенклатурному виробництві ? Приклад. Припустимо, що протягом базового року підприємство,

- 71. Розрахунок точки рівноваги буде мати наступний вигляд: На підприємстві в цілому: Далі розподіляється ця величина між

- 72. Крім того, за допомогою операційного аналізу можна розрахувати, який обсяг реалізації принесе підприємству запланований прибуток. Для

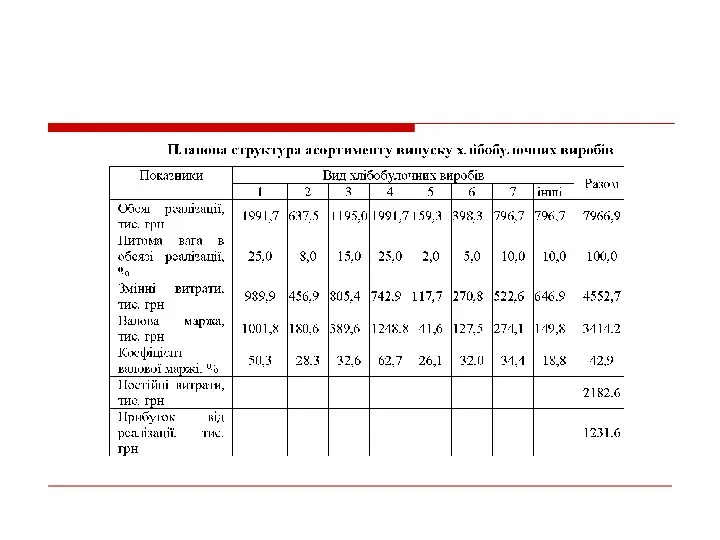

- 73. Вдосконалення структури асортименту реалізації хліба та хлібобулочних виробів пропонується наступним чином. Припустимо, що загальний обсяг продажу

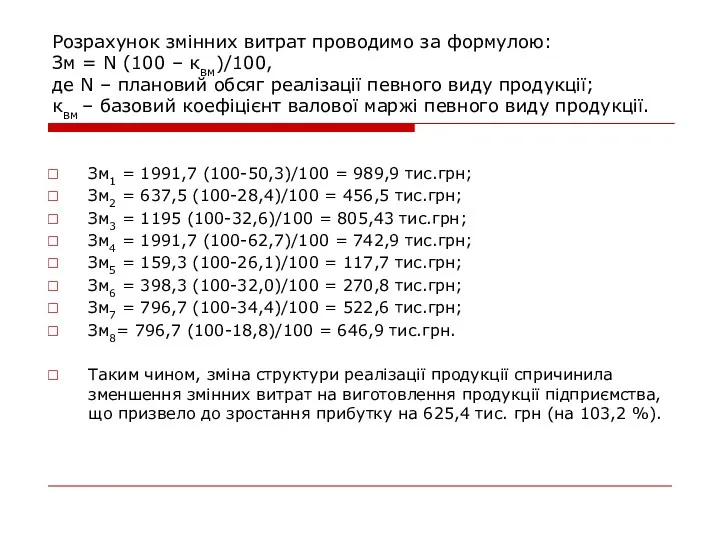

- 75. Розрахунок змінних витрат проводимо за формулою: Зм = N (100 – квм)/100, де N – плановий

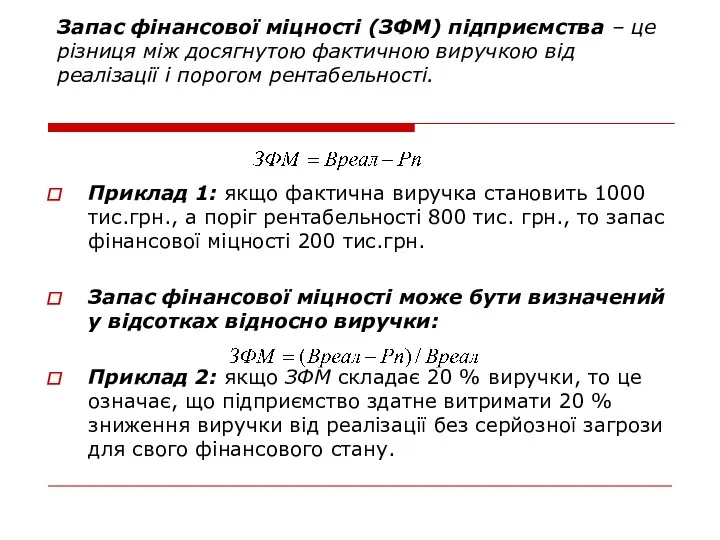

- 76. Запас фінансової міцності (ЗФМ) підприємства – це різниця між досягнутою фактичною виручкою від реалізації і порогом

- 77. 4. Оцінка сукупного ризику діяльності підприємства Загальний рівень ризику підприємства у фінансовому менеджменті характеризується взаємозв’язком операційного

- 78. Чистий прибуток на акцію при певному відсотку зміни виручки від реалізації у плановому періоді визначається наступним

- 79. 5. Методи нейтралізації фінансових ризиків підприємства Нейтралізація ризиків – це фінансово-математична технологія обґрунтування, прийняття, виконання та

- 80. Завдання нейтралізації сукупного ризику підприємства зводиться до вибору одного із декількох варіантів: досягнення низького рівня СДОВ

- 81. Загалом виділяють два основних типи стратегій нейтралізації ризиків: пасивну та активну . Пасивна стратегія нейтралізації фінансових

- 82. Для оцінки рівня прийнятності тієї чи іншої фінансової операції за пасивної стратегії нейтралізації фінансових ризиків, виходять

- 83. Активна стратегія нейтралізації фінансових ризиків спрямована на попередження настання ймовірних негативних наслідків для операційної, фінансової та

- 84. У сукупності прийомів нейтралізації ризиків за активною стратегією виділяють декілька основних методів: страхування фінансових ризиків, яке

- 85. диверсифікація фінансових ризиків – фінансово-математична модель оптимізації прийняття управлінських рішень з метою зменшення сукупного ризику за

- 87. Скачать презентацию

Тема 3. УПРАВЛІННЯ РИЗИКАМИ У ФІНАНСОВОМУ МЕНЕДЖМЕНТІ

1. Сутність фінансових ризиків та

Тема 3. УПРАВЛІННЯ РИЗИКАМИ У ФІНАНСОВОМУ МЕНЕДЖМЕНТІ

1. Сутність фінансових ризиків та

1. Сутність фінансових ризиків та їх класифікація

Будь-яка операція усякої господарській діяльності

1. Сутність фінансових ризиків та їх класифікація

Будь-яка операція усякої господарській діяльності

Під фінансовим ризиком прийнято розуміти ймовірність настання несприятливої події, пов’язаної з

Під фінансовим ризиком прийнято розуміти ймовірність настання несприятливої події, пов’язаної з

Виділяють об’єктивні та суб’єктивні фактори, що здійснюють вплив на рівень фінансових

Виділяють об’єктивні та суб’єктивні фактори, що здійснюють вплив на рівень фінансових

Об’єктивні (зовнішні) фактори

Рівень економічного розвитку країни

Характер державного регулювання фінансової діяльності

Об’єктивні (зовнішні) фактори

Рівень економічного розвитку країни

Характер державного регулювання фінансової діяльності

Суб’єктивні (внутрішні) фактори

Основні параметри фінансової стратегії підприємства

Фінансовий менталітет власників

Основні параметри фінансової стратегії підприємства

Фінансовий менталітет власників

Відповідно до наведених факторів, можна виділити зовнішній (систематичний) та внутрішній (несистематичний)

Відповідно до наведених факторів, можна виділити зовнішній (систематичний) та внутрішній (несистематичний)

Внутрішній (несистематичний) ризик – це ризик, який залежить від діяльності конкретного

Внутрішній (несистематичний) ризик – це ризик, який залежить від діяльності конкретного

За сукупністю фінансових інструментів виділяють

портфельні (що відносяться до сукупності фінансових

За сукупністю фінансових інструментів виділяють

портфельні (що відносяться до сукупності фінансових

За мірою передбачення, можна виділити прогнозовані та непрогнозовані фінансові ризики.

Прогнозований

За мірою передбачення, можна виділити прогнозовані та непрогнозовані фінансові ризики.

Прогнозований

За часовим лагом виділяють постійні та непостійні фінансові ризики.

Постійний фінансовий

За часовим лагом виділяють постійні та непостійні фінансові ризики.

Постійний фінансовий

За рівнем фінансових втрат виділяють:

допустимий фінансовий ризик притаманний кожній фінансовій

За рівнем фінансових втрат виділяють:

допустимий фінансовий ризик притаманний кожній фінансовій

За рівнем складності дослідження, виділяють:

простий (одноелементний) фінансовий ризик, який не

За рівнем складності дослідження, виділяють:

простий (одноелементний) фінансовий ризик, який не

За наслідками фінансових ризиків, можна виділити:

- ризик упущеної вигоди зумовлений нестабільністю

За наслідками фінансових ризиків, можна виділити:

- ризик упущеної вигоди зумовлений нестабільністю

Розглянемо видову класифікую фінансових ризиків

Інвестиційний ризик можна розглядати як ймовірність знецінення

Розглянемо видову класифікую фінансових ризиків

Інвестиційний ризик можна розглядати як ймовірність знецінення

Кредитний ризик розглядається як ймовірність фінансових втрат внаслідок несвоєчасного або неповного

Кредитний ризик розглядається як ймовірність фінансових втрат внаслідок несвоєчасного або неповного

Депозитний ризик пов’язаний з фінансовими втратами внаслідок неповернення вкладених депозитних коштів.

Депозитний ризик пов’язаний з фінансовими втратами внаслідок неповернення вкладених депозитних коштів.

Інноваційний ризик виникає при здійсненні інноваційної діяльності підприємства при невірному прогнозі

Інноваційний ризик виникає при здійсненні інноваційної діяльності підприємства при невірному прогнозі

Ризик втрати платоспроможності розглядається як ймовірність фінансових втрат внаслідок неспроможності підприємства

Ризик втрати платоспроможності розглядається як ймовірність фінансових втрат внаслідок неспроможності підприємства

Ризик зменшення фінансової стійкості виникає внаслідок неспроможності підприємства власними силами забезпечити

Ризик зменшення фінансової стійкості виникає внаслідок неспроможності підприємства власними силами забезпечити

Процентний ризик – це ймовірність фінансових втрат, що виникають внаслідок різкого

Процентний ризик – це ймовірність фінансових втрат, що виникають внаслідок різкого

Валютний ризик генерує фінансові втрати внаслідок різких коливань валютних курсів. Цей

Валютний ризик генерує фінансові втрати внаслідок різких коливань валютних курсів. Цей

Ціновий ризик передбачає ймовірність настання фінансових втрат внаслідок несприятливих для підприємства

Ціновий ризик передбачає ймовірність настання фінансових втрат внаслідок несприятливих для підприємства

Управління фінансовими ризиками підприємства – це система принципів та методів передбачення,

Управління фінансовими ризиками підприємства – це система принципів та методів передбачення,

Метою управління фінансовими ризиками є передбачення та недопущення втрати підприємством його

Метою управління фінансовими ризиками є передбачення та недопущення втрати підприємством його

Відповідно до цієї основної мети, завдання управління фінансовими ризиками полягають у:

визначенні

Відповідно до цієї основної мети, завдання управління фінансовими ризиками полягають у:

визначенні

В системі ризик-менеджменту оцінка рівня і вартості фінансових ризиків є найбільш

В системі ризик-менеджменту оцінка рівня і вартості фінансових ризиків є найбільш

На першій стадії такої оцінки визначається ймовірність можливого настання ризикової події

На першій стадії такої оцінки визначається ймовірність можливого настання ризикової події

На другій стадії визначається розмір можливого фінансового збитку при настанні ризикової

На другій стадії визначається розмір можливого фінансового збитку при настанні ризикової

Групування фінансових операцій за розміром можливих фінансових втрат

Групування фінансових операцій за розміром можливих фінансових втрат

На третій стадії з врахуванням ймовірності фінансового збитку, визначається загальний рівень

На третій стадії з врахуванням ймовірності фінансового збитку, визначається загальний рівень

Оцінка фінансового ризику підприємства базується на методології оцінки рівня фінансового важеля

Оцінка фінансового ризику підприємства базується на методології оцінки рівня фінансового важеля

Для розрахунку фінансового важеля необхідно в першу чергу вивчити джерела інформації.

Для розрахунку фінансового важеля необхідно в першу чергу вивчити джерела інформації.

Разом з тим, для розрахунку ефекту фінансового левериджу мова йде не

Разом з тим, для розрахунку ефекту фінансового левериджу мова йде не

Прослідкуємо розрахунок ефекту фінансового важеля на прикладі.

Приклад: розглянемо два підприємства „Х”

Прослідкуємо розрахунок ефекту фінансового важеля на прикладі.

Приклад: розглянемо два підприємства „Х”

1. Оцінка ризику фінансової діяльності

підприємства

Таблиця 1

Вихідні дані

1. Оцінка ризику фінансової діяльності

підприємства

Таблиця 1

Вихідні дані

Рівень економічної рентабельності активів для обох підприємств складає:

Рівень економічної рентабельності активів для обох підприємств складає:

Оскільки підприємство Х не сплачує відсотків за кредит, то рентабельність власних

Оскільки підприємство Х не сплачує відсотків за кредит, то рентабельність власних

А підприємство Y із 200 тис. грн. повинно сплатити відсотки за

А підприємство Y із 200 тис. грн. повинно сплатити відсотки за

Отже при однаковій економічній рентабельності активів, що дорівнює 20 %, у

Отже при однаковій економічній рентабельності активів, що дорівнює 20 %, у

Ефект фінансового важеля (ЕФВ) – це приріст до рентабельності власних засобів,

Ефект фінансового важеля (ЕФВ) – це приріст до рентабельності власних засобів,

Доповнимо приклад випадком, коли прибуток підприємства оподатковується за ставкою 18 %.

Таблиця

Доповнимо приклад випадком, коли прибуток підприємства оподатковується за ставкою 18 %.

Таблиця

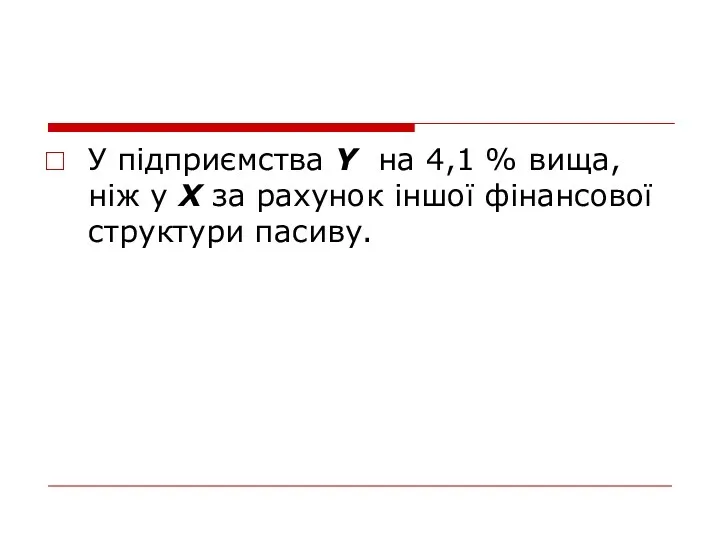

У підприємства Y на 4,1 % вища, ніж у Х за

У підприємства Y на 4,1 % вища, ніж у Х за

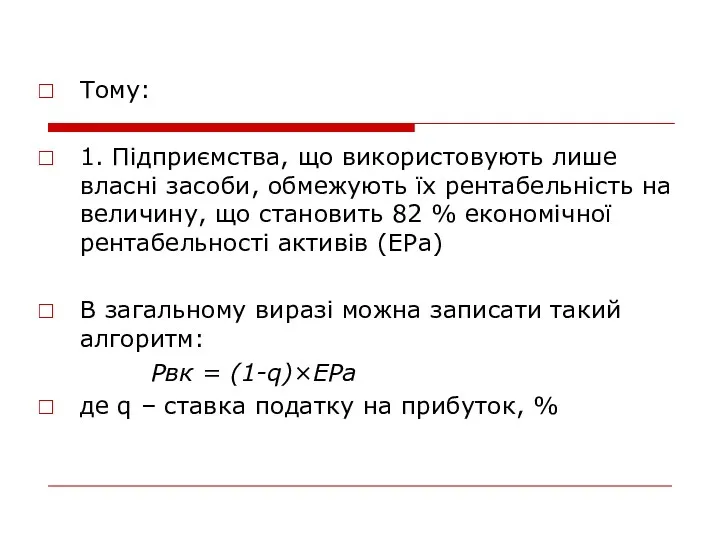

Тому:

1. Підприємства, що використовують лише власні засоби, обмежують їх рентабельність на

Тому:

1. Підприємства, що використовують лише власні засоби, обмежують їх рентабельність на

2. Підприємство, що використовує кредит, збільшує або знижує рентабельність власного капіталу

2. Підприємство, що використовує кредит, збільшує або знижує рентабельність власного капіталу

Ефект виникає через відмінності між економічною рентабельністю активів та “ціною” позикових

Ефект виникає через відмінності між економічною рентабельністю активів та “ціною” позикових

Таким чином, ефект фінансового важеля формується з наступних складових елементів:

- диференціала

Таким чином, ефект фінансового важеля формується з наступних складових елементів:

- диференціала

Поєднавши ці дві складові ефекту фінансового важеля отримаємо:

Підставивши дані з прикладу

Поєднавши ці дві складові ефекту фінансового важеля отримаємо:

Підставивши дані з прикладу

При визначенні ефекту фінансового важеля необхідно звернути увагу на протиріччя між

При визначенні ефекту фінансового важеля необхідно звернути увагу на протиріччя між

Цей метод відкриває широкі можливості:

для визначення безпечного обсягу позикових засобів;

для розрахунку

Цей метод відкриває широкі можливості:

для визначення безпечного обсягу позикових засобів;

для розрахунку

Ще одним підходом до визначення рівня ефекту фінансового важеля можна є

Ще одним підходом до визначення рівня ефекту фінансового важеля можна є

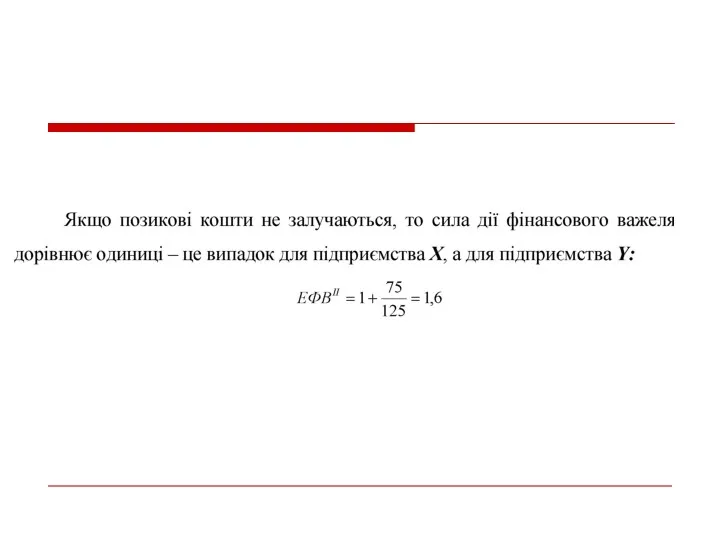

Чим більша сила дії фінансового важеля, тим більший фінансовий ризик, що

Чим більша сила дії фінансового важеля, тим більший фінансовий ризик, що

3. Управління операційними ризиками

3. Управління операційними ризиками

Ефективним методом фінансового менеджменту є операційний аналіз (витрати - обсяг реалізації

Ефективним методом фінансового менеджменту є операційний аналіз (витрати - обсяг реалізації

Основними елементами операційного аналізу є:

операційний важіль;

поріг рентабельності;

запас фінансової міцності підприємства.

Основними елементами операційного аналізу є:

операційний важіль;

поріг рентабельності;

запас фінансової міцності підприємства.

Дія операційного важеля проявляється в тому, що будь-яка зміна виручки від

Дія операційного важеля проявляється в тому, що будь-яка зміна виручки від

Валова маржа свідчить про загальний обсяг виручки від реалізації (Вреал) продукції

Валова маржа свідчить про загальний обсяг виручки від реалізації (Вреал) продукції

Приклад : ціна одиниці продукції складає 10 грн., змінні витрати на

Приклад : ціна одиниці продукції складає 10 грн., змінні витрати на

2 спосіб (з використанням СДОВ)

2 спосіб (з використанням СДОВ)

Разом з тим СДОВ вказує на рівень операційного ризику, який пов’язаний

Разом з тим СДОВ вказує на рівень операційного ризику, який пов’язаний

Тому, для підприємств, які впевнені у нарощенні обороту, доцільним є збільшення

Тому, для підприємств, які впевнені у нарощенні обороту, доцільним є збільшення

Поріг рентабельності (рівень беззбитковості, критичний обсяг реалізації, точка рівноваги) – це

Поріг рентабельності (рівень беззбитковості, критичний обсяг реалізації, точка рівноваги) – це

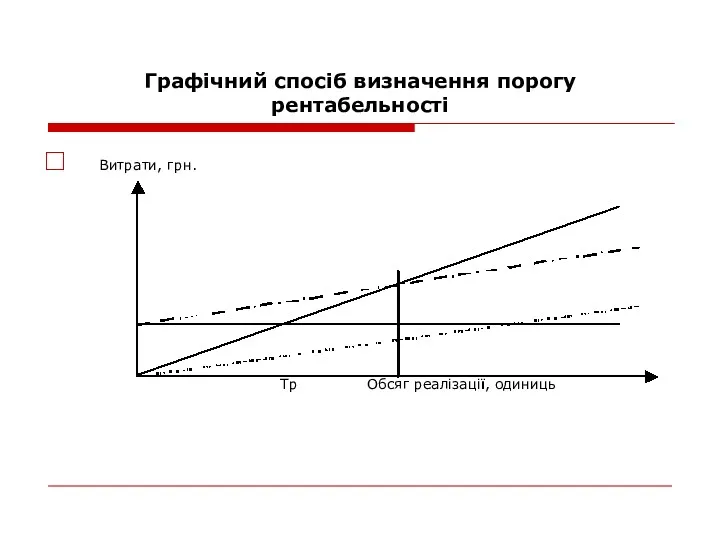

Графічний спосіб визначення порогу рентабельності

Витрати, грн.

Тр Обсяг реалізації, одиниць

Графічний спосіб визначення порогу рентабельності

Витрати, грн.

Тр Обсяг реалізації, одиниць

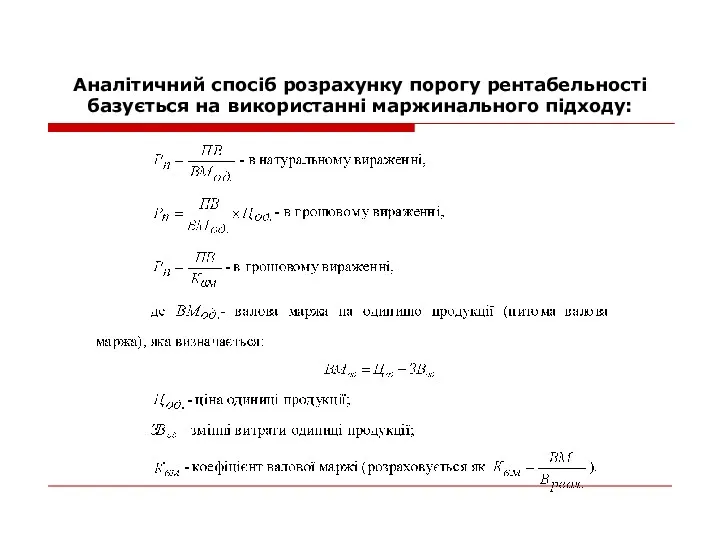

Аналітичний спосіб розрахунку порогу рентабельності базується на використанні маржинального підходу:

Аналітичний спосіб розрахунку порогу рентабельності базується на використанні маржинального підходу:

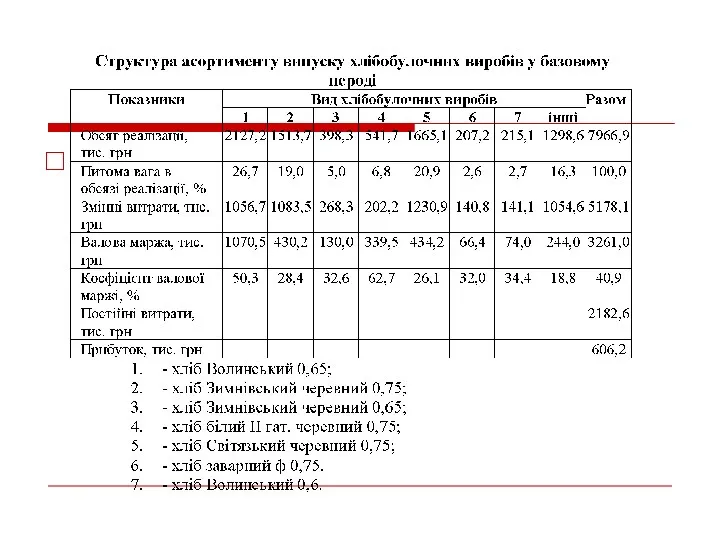

Яким чином визначити точку рівноваги при багатономенклатурному виробництві ?

Приклад. Припустимо, що

Яким чином визначити точку рівноваги при багатономенклатурному виробництві ?

Приклад. Припустимо, що

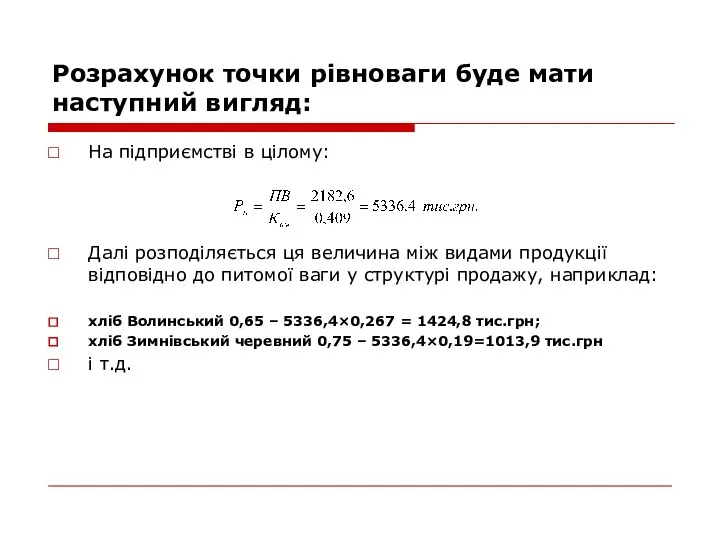

Розрахунок точки рівноваги буде мати наступний вигляд:

На підприємстві в цілому:

Далі

Розрахунок точки рівноваги буде мати наступний вигляд:

На підприємстві в цілому:

Далі

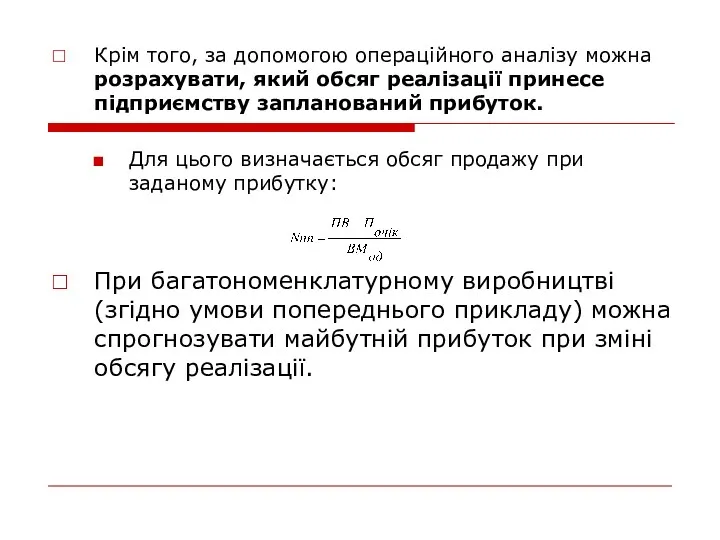

Крім того, за допомогою операційного аналізу можна розрахувати, який обсяг реалізації

Крім того, за допомогою операційного аналізу можна розрахувати, який обсяг реалізації

Вдосконалення структури асортименту

реалізації хліба та хлібобулочних виробів

пропонується наступним чином.

Припустимо,

Вдосконалення структури асортименту

реалізації хліба та хлібобулочних виробів

пропонується наступним чином.

Припустимо,

Розрахунок змінних витрат проводимо за формулою:

Зм = N (100 –

Розрахунок змінних витрат проводимо за формулою: Зм = N (100 –

Запас фінансової міцності (ЗФМ) підприємства – це різниця між досягнутою фактичною

Запас фінансової міцності (ЗФМ) підприємства – це різниця між досягнутою фактичною

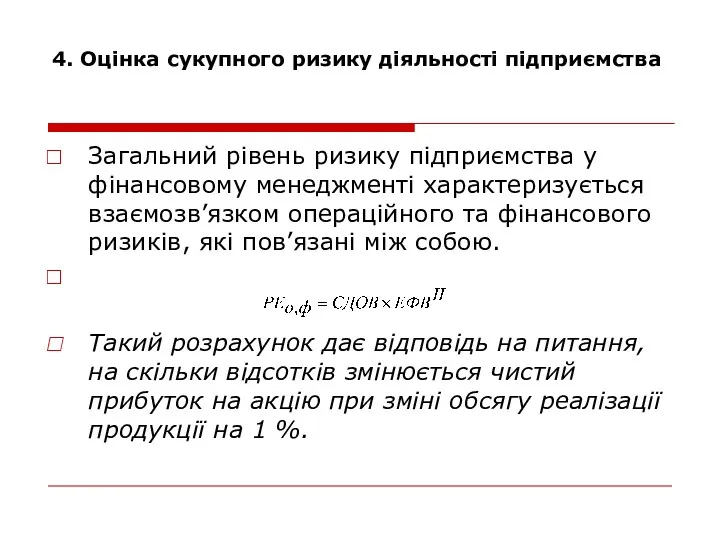

4. Оцінка сукупного ризику діяльності підприємства

Загальний рівень ризику підприємства у фінансовому

4. Оцінка сукупного ризику діяльності підприємства

Загальний рівень ризику підприємства у фінансовому

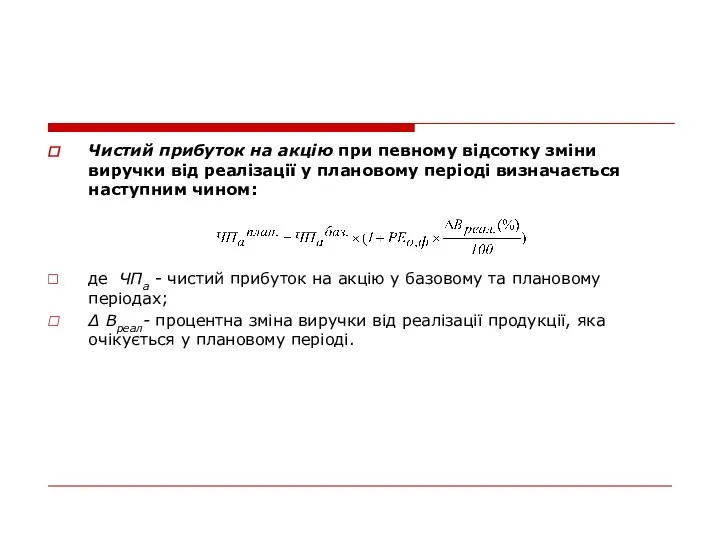

Чистий прибуток на акцію при певному відсотку зміни виручки від реалізації

Чистий прибуток на акцію при певному відсотку зміни виручки від реалізації

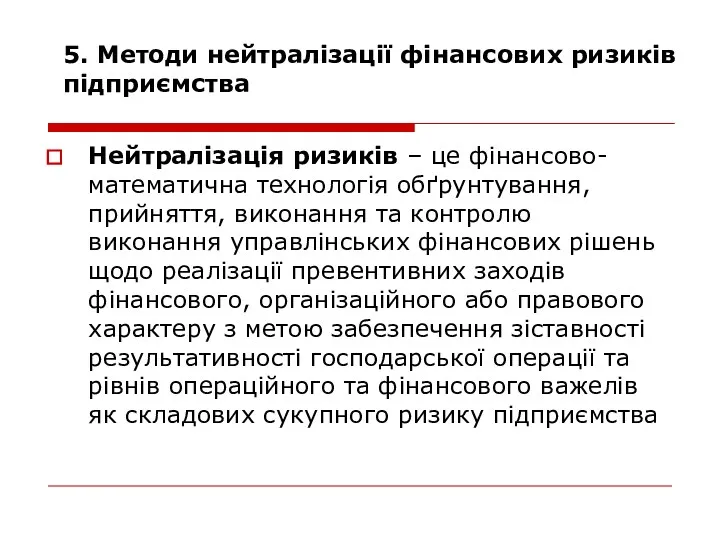

5. Методи нейтралізації фінансових ризиків підприємства

Нейтралізація ризиків – це фінансово-математична

5. Методи нейтралізації фінансових ризиків підприємства

Нейтралізація ризиків – це фінансово-математична

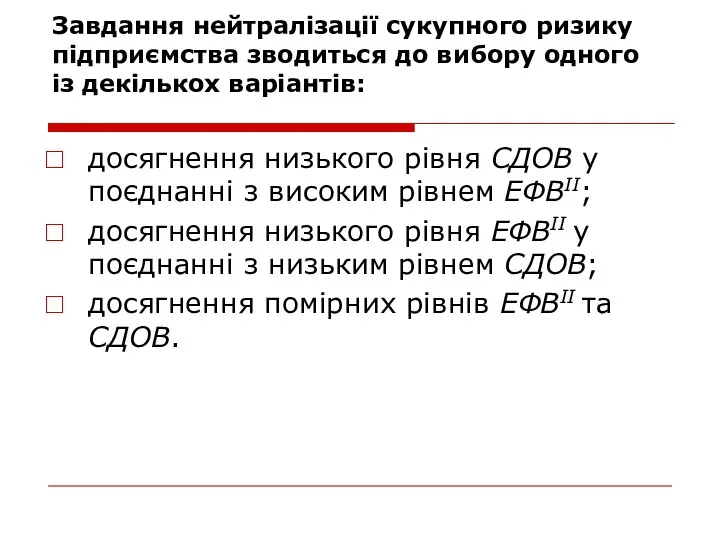

Завдання нейтралізації сукупного ризику підприємства зводиться до вибору одного із декількох

Завдання нейтралізації сукупного ризику підприємства зводиться до вибору одного із декількох

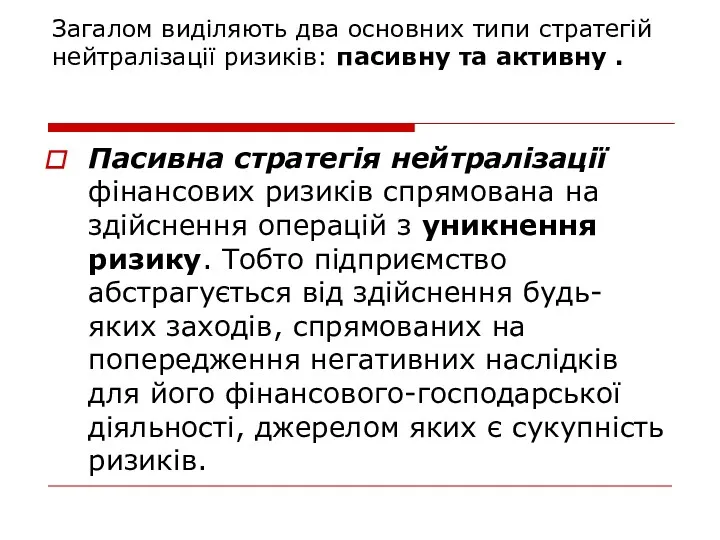

Загалом виділяють два основних типи стратегій нейтралізації ризиків: пасивну та активну

Загалом виділяють два основних типи стратегій нейтралізації ризиків: пасивну та активну

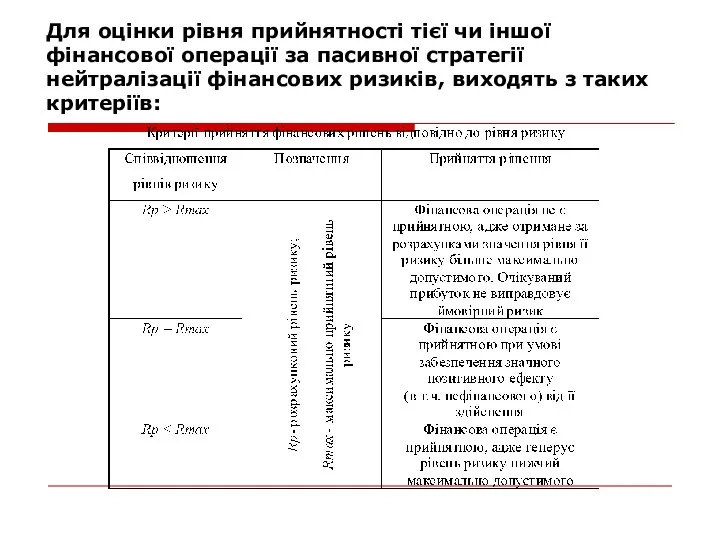

Для оцінки рівня прийнятності тієї чи іншої фінансової операції за пасивної

Для оцінки рівня прийнятності тієї чи іншої фінансової операції за пасивної

Активна стратегія нейтралізації фінансових ризиків спрямована на попередження настання ймовірних негативних

Активна стратегія нейтралізації фінансових ризиків спрямована на попередження настання ймовірних негативних

У сукупності прийомів нейтралізації ризиків за активною стратегією виділяють декілька основних

У сукупності прийомів нейтралізації ризиків за активною стратегією виділяють декілька основних

диверсифікація фінансових ризиків – фінансово-математична модель оптимізації прийняття управлінських рішень з

диверсифікація фінансових ризиків – фінансово-математична модель оптимізації прийняття управлінських рішень з

Электронные деньги и платежные системы

Электронные деньги и платежные системы Бухгалтерский учет и анализ оплаты труда и расчетов с персоналом предприятия на примере ООО Амарант

Бухгалтерский учет и анализ оплаты труда и расчетов с персоналом предприятия на примере ООО Амарант Разработка финансового плана проекта

Разработка финансового плана проекта Эффект и эффективность реализации проекта. Семинар 05

Эффект и эффективность реализации проекта. Семинар 05 Способы использования производных финансовых инструментов

Способы использования производных финансовых инструментов I-Лига ООО Прайд

I-Лига ООО Прайд Финансовые инновации. Краудинвестинг и налоговые гавани

Финансовые инновации. Краудинвестинг и налоговые гавани Экономическая сущность и значение инвестиций. Понятие и общая классификация инвестиций

Экономическая сущность и значение инвестиций. Понятие и общая классификация инвестиций Как кредитору извлечь максимальную выгоду от работы с НБКИ

Как кредитору извлечь максимальную выгоду от работы с НБКИ Что изменится в ДДУ в связи с новым законом?

Что изменится в ДДУ в связи с новым законом? Креативна Європа. Програма ЄС, спрямована на підтримку культурного, креативного та аудіовізуального секторів

Креативна Європа. Програма ЄС, спрямована на підтримку культурного, креативного та аудіовізуального секторів Понятие коммерческого банка, основные функции и операции коммерческих банков

Понятие коммерческого банка, основные функции и операции коммерческих банков Основы системы ОМС

Основы системы ОМС Сутність та джерела формування ресурсної бази банків

Сутність та джерела формування ресурсної бази банків Банковская система

Банковская система Российские научные фонды. Как получить свой первый грант?

Российские научные фонды. Как получить свой первый грант? Бухгалтерский учет материальных запасов

Бухгалтерский учет материальных запасов Документация. Документооборот и контроль в банках

Документация. Документооборот и контроль в банках Макро и микроэкономические эффекты трансмиссионного механизма регулятивных инноваций в банковском секторе

Макро и микроэкономические эффекты трансмиссионного механизма регулятивных инноваций в банковском секторе Упрощенная система налогообложения (УСН)

Упрощенная система налогообложения (УСН) Правовые и экономические основы деятельности Банка России

Правовые и экономические основы деятельности Банка России Управленческий учет затрат и доходов организации

Управленческий учет затрат и доходов организации Государственный аудит как система управления социально-экономической сферой

Государственный аудит как система управления социально-экономической сферой Банковское право. Институциональные основы банковской деятельности. Лекция 1 2

Банковское право. Институциональные основы банковской деятельности. Лекция 1 2 Практическое занятие Лизинг. Расчет лизинговых платежей

Практическое занятие Лизинг. Расчет лизинговых платежей Состояние структуры, проблемы развития и тенденции страхового рынка России

Состояние структуры, проблемы развития и тенденции страхового рынка России Трудовой стаж и его значение в праве социального обеспечения

Трудовой стаж и его значение в праве социального обеспечения Бухгалтерский баланс

Бухгалтерский баланс